Акт инвентаризации драгоценных металлов

Обновлено: 28.09.2024

Предприятие может иметь в собственности драгоценные камни и использовать их для работы или реализации. Законодательство предписывает правильно учитывать их, проводить ежегодные инвентаризации для выявления соответствия или несоответствия фактического наличия данным бухучета. Процедуру проводит специальная комиссия, назначенная приказом руководства. Для отображения результатов используют чаще всего акт по форме ИНВ-9. Разберемся, как правильно внести все данные в этот документ.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Законодательное регулирование

Список драгкамней указан в ФЗ №41 от 26.03.1998 года. Это изумруды, рубины, александриты, сапфиры, янтарные образования и т.д. Объекты искусственного образования, обладающие свойствами драгкамней, в этот список не включены.

О том, как правильно проводить инвентаризацию драгметаллов и камней, указано в соответствующей инструкции. Ее утвердил Приказ Минфина России от 09.12.2016 №231н. Именно ее надо использовать при изучении порядка проведения инвентаризации.

В отношении применения ИНВ-9 нет законодательных норм. Эта унифицированная форма была введена в использование Постановлением Госкомстата №88 от 18.08.1998 г. и являлась обязательной до начала 2013 года. Далее перешла в категорию рекомендуемых. Компании по-прежнему предпочитают применять именно ее, чтобы избежать вопросов со стороны контролирующих органов.

Предприятия вправе разрабатывать собственные бланки, но обязательные реквизиты в них должны присутствовать всегда.

Алгоритм инвентаризации драгкамней

Необходимо вести учет и проводить инвентаризацию следующих объектов:

- входящих в состав оборудования, техники;

- отходов драгкамней;

- продукции из драгкамней, находящейся на всех стадиях производства;

- необработанных камней.

Процедура должна проводиться ежегодно, однако в некоторых случаях ее нужно осуществлять и в течение года. Например, когда меняется материально ответственное лицо, имели место кражи, хищения, стихийные бедствия, аварии.

Перед тем как проводить инвентаризацию, руководитель должен издать приказ и указать в нем сроки проведения и другие детали процедуры. Комиссии (ее назначают обычно бессрочно) должно быть предоставлено отдельное помещение для выявления фактического наличия объектов, то есть для взвешивания, обмеров и иных процедур. Все необходимое оборудование и измерительные приборы также должны быть предоставлены.

Материально ответственный сотрудник обязан предъявить все объекты членам комиссии и присутствовать при инвентаризации. Сам он членом комиссии быть не может — об этом важно помнить.

В состав комиссии включают сотрудников административного отделения, бухгалтерии, руководителей цехов, отделов и т.д.

Важно! Объекты, которые не принадлежат предприятию, должны быть зафиксированы в отдельной инвентаризационной описи.

В процессе проведения процедуры комиссией заполняется ИНВ-9. Вносятся только фактические данные. Далее бланк передается в бухгалтерию, где уже полученные фактические данные сверяют с информацией бухучета. Если бухгалтер выявил какие-либо отклонения, то он оформляет сличительную ведомость.

Заполняем бланк ИНВ-9

Акт инвентаризации драгоценных камней, природных алмазов и изделий из них включает в себя 4 страницы. Расскажем о каждой из них.

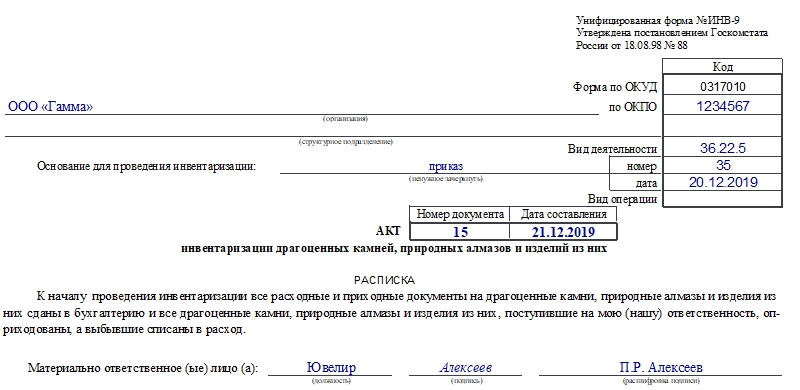

Начинается документ традиционно с шапки. В нее вносят сведения об организации, документе-основании для инвентаризации, коды ОКПО и ОКВЭД, номер и дату составления текущего акта.

Далее располагается расписка. Материально ответственный сотрудник заверяет под подпись то, что передал все документы и ценности в бухгалтерию, что все поступившие объекты оприходованы, а выбывшие — списаны.

Внизу листа ставится дата проведения инвентаризации.

Здесь первым делом указывают данные о единицах измерения: код по ОКЕИ и наименование.

Далее расположена таблица, в нее нужно внести следующую информацию:

- Порядковый номер записи.

- Наименование ценностей.

- Номенклатурный номер.

- Номер ценности.

- Размер.

- Форму огранки.

- Характеристику.

- Цену за карат.

- Фактическое наличие: массу и количество.

- Наличие по данным бухучета: массу и количество.

В конце таблицы подводят итоги по странице. Затем указывают те же данные прописью.

На этой странице следует продолжение таблицы. Если ценностей очень много, то этот лист берут за образец для печати следующих.

В конце таблицы также подводят итог по странице и общий по акту.

В начале указывают прописью общие данные по всему акту. Далее ставят свои подписи председатель, члены комиссии и материально ответственное лицо.

Бухгалтер, сверив все сведения, ставит свою подпись и дату в конце документа.

Форма ИНВ-8. Акт инвентаризации драгоценных металлов и изделий из них

Любое предприятие, работающее с драгметаллами, должно не реже одного раза в год осуществлять их инвентаризацию. Ее проводят, чтобы оценить состояние материалов, выявить их фактическое наличие и совпадение с учетными сведениями. Результаты такой проверки вносятся в специальный бланк по форме ИНВ-8, утвержденной Пост. Госкомстата России №88 от 18 августа 1998 года. Рассмотрим тонкости формирования акта инвентаризации драгметаллов и изделий из них.

Законодательное регулирование процедуры

Все, что касается проведения инвентаризации драгметаллов на предприятиях, зафиксировано в таких нормативных актах, как:

- Пост. Правительства РФ №731 от 28.09.2000 г. В нем утверждены правила хранения и учета драгметаллов, камней и т.д.

- Инструкция о порядке хранения и учета драгметаллов, камней и т.д., утвержденная Приказом Минфина №231н от 09.12 20016 г.

Коротко об инвентаризации

Процедура инвентаризации проводится в несколько этапов. Первым делом издают приказ об инвентаризации по форме ИНВ-22. В нем указывают состав комиссии для осуществления процедуры, период ее проведения, объекты проверки. После издания приказа начинается подготовка к проверке, формируются все требуемые документы, в том числе акт инвентаризации по форме ИНВ-8. Если требуется, то проводится ознакомление сотрудников с тонкостями проверки.

Согласно Пост. Правительства №731 от 28.09.2000 г. инвентаризация драгметаллов проводится один раз в конце года.

Могут возникнуть и другие ситуации, требующие внепланового проведения проверки:

- кража объектов;

- чрезвычайные ситуации;

- смена материально ответственного лица (далее — МОЛ);

- порча имущества.

Внимание! Форма ИНВ-8 с января 2013 года не является обязательной к использованию. Предприятие может самостоятельно решить, использовать данный бланк или создать собственный. Но в обоих случаях документы надо обязательно утвердить в учетной политике специальным приказом руководства. Разработанные самостоятельно бланки должны включать все необходимые реквизиты.

Комиссия

Для проведения инвентаризации формируется специальная комиссия. В ее состав должны входить не менее трех человек. Обычно это бухгалтер, руководители отделов, старшие специалисты. Само МОЛ, на чьей ответственности находятся драгметаллы, в состав комиссии не входит. Однако оно тоже ставит свою подпись на документе.

Заполняем ИНВ-8

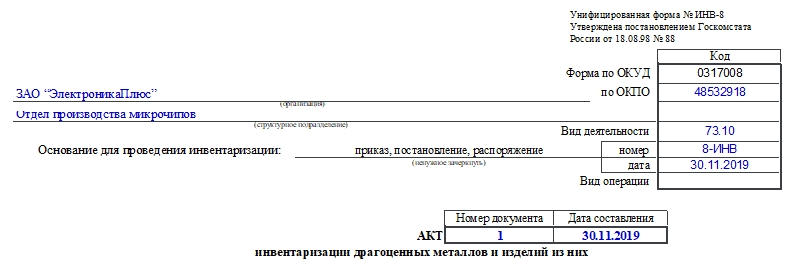

Бланк акта инвентаризации драгметаллов и изделий из них состоит из 4 страниц. Расскажем подробнее о каждой из них.

Первая страница

Здесь необходимо внести следующие данные:

- название предприятия и структурного подразделения, где проводится процедура;

- код по ОКПО;

- вид деятельности;

- основания для проведения инвентаризации (здесь необходимо выбрать один из документов, остальные — зачеркнуть);

- номер и дата указанного выше документа;

- номер заполняемого акта и дата его составления;

- должность, подпись с расшифровкой МОЛ (оно заверяет содержание расписки, то есть подтверждает готовность данных ТМЦ к проведению процедуры);

- дата составления акта.

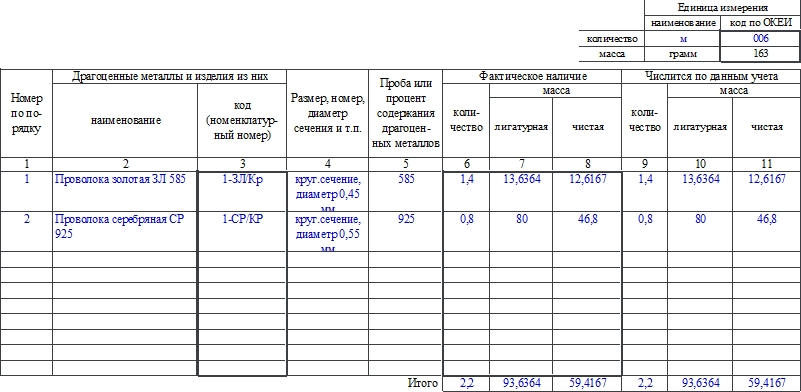

Вторая страница

В правом верхнем углу необходимо отметить, какие единицы измерения используются, если они не совпадают с указанным в ней — граммами.

Остальная часть страницы содержит таблицу, куда заносят сведения о драгметаллах, такие как:

- Номер по порядку.

- Наименование металла или изделия из него.

- Код или номенклатурный номер.

- Размер, номер или диаметра сечения изделия.

- Номер пробы или процент содержания в изделии драгметаллов.

- Информация о фактическом наличии: количество, лигатурная и чистая масса.

- Информация об учетном наличии: количество, лигатурная и чистая масса.

Внизу таблицы подводят итог по странице. Указывают сведения о фактическом и учетном наличии драгметаллов и изделий из них.

После таблицы указывают итоги прописью:

- количество порядковых номеров;

- общее количество единиц фактически;

- фактическую массу как лигатурную, так и чистую.

Третья страница

Она содержит продолжение таблицы. Если наименований мало, то эту страницу можно не использовать. Но если ее заполняют, то важно обратить внимание на тот момент, что в конце ее указывают данные по странице и по всему акту.

Прописью указывают лишь данные по странице.

Важно! Если наименований для проверки большое количество, то можно использовать необходимое количество листов с таблицей. И по каждому нужно подводить отдельный итог.

Четвертая страница

Здесь подводят итог по всему акту. Далее ставят свои подписи члены комиссии.

Затем идет указание на то, что ценности под обозначенными номерами проверены, внесены в акт и находятся на ответственном хранении МОЛ. Ставятся его подпись и дата проведения проверки.

Инвентаризационная опись драгоценных металлов, содержащихся в деталях

На предприятиях, где в каких-либо приборах или механизмах присутствуют драгметаллы, проводится их обязательная инвентаризация. Ее задача — установить, что указанные объекты есть в наличии и их количество по данным бухучета соответствует фактическому. Это правило закреплено законодательно. По результатам процедуры специальная комиссия заполняет инвентаризационную опись по форме ИНВ-8а. Расскажем о тонкостях работы с этим документом.

Что говорит закон

Драгоценными металлами считаются золото, серебро, платина, а также металлы платиновой группы (сюда относятся палладий, рутений, осмий и т.д.). Об этом говорится в ФЗ №41 от 26.03.1998 г. «О драгметаллах и драгкамнях». Все предприятия, которые работают с ними, должны проводить обязательную ежегодную инвентаризацию. Такое правило прописано в Постановлении Правительства №731 от 28.09.2000 г. Документ утверждает правила хранения и учета драгметаллов, камней и т.д. на предприятиях.

Для фиксации результатов такой проверки применяют бланк ИНВ-8а (полное название которого — инвентаризационная опись драгоценных металлов, содержащихся в деталях, сборочных единицах (узлах), оборудовании, приборах и других изделиях). Он был введен в работу Постановлением Госкомстата №88 от 18.08.1998 г. Обязательной форма оставалась до конца 2012 года. С начала 2013 года ИНВ-8а была отменена как обязательная и переведена в разряд рекомендованных к работе форм.

Таким образом, у компаний есть выбор: использовать собственно разработанные бланки или унифицированные. Любое решение отражают в учетной политике.

Как ясно из названия документа, он разработан для проверки тех драгметаллов, которые содержатся в каком-либо оборудовании, приборах, деталях.

Важно! Существует также форма ИНВ-8. Она создана для инвентаризации драгметаллов и изделий из них. Бланки не нужно путать!

Порядок инвентаризации и коротко о комиссии

Правила осуществления процедуры прописаны в приказе Минфина РФ №231н от 09.12.2016 г. Первым делом создается комиссия приказом руководства, в нем также указывают сроки и алгоритм проведения. Комиссия обычно состоит из 3-4 человек, однако если предприятие большое и имеет большое количество объектов с проверяемыми приборами, то количество членов комиссии можно увеличить.

Важно! В список членов комиссии материально ответственных лиц (далее — МОЛ) не включают.

Комиссии для процедуры выделяют отдельное помещение, куда должен быть запрещен доступ не входящим в ее состав сотрудникам. Фактическое наличие драгметаллов рассчитывается путем подсчета, обвешивания, анализа проб.

Все полученные сведения фиксируются в инвентаризационной описи. Бумагу обязаны подписать все члены комиссии и МОЛ.

Инвентаризацию проводят на предприятии 1 раз в год — в конце. Также возможны и такие ситуации, которые могут стать причиной проведения процедуры не по плану:

- различные чрезвычайные ситуации (пожары, наводнения, землетрясения, аварии и т.д.);

- сменилось МОЛ;

- порча имущества, содержащего драгметаллы;

- кража объектов на предприятии.

Инвентаризация поможет выявить недостачи или излишки, которые впоследствии списывают или подвергают оприходованию.

Заполняем форму ИНВ-8а

Форма состоит из 4 страниц, вторая и третья одинаковые. Обе они используются при большом количестве объектов. Также можно добавить листы страницы при необходимости. Их печатают по образцу второй или третьей страницы в формате А4.

Традиционно в начале документа располагается шапка. В нее вносят такие сведения, как:

- название хозяйствующего субъекта, структурного подразделения, где проходит инвентаризация;

- коды ОКПО и ОКВЭД;

- номер и дата создания документа, по которому и осуществляется инвентаризация;

- номер и дата заполнения описи.

Затем идет текст расписки в том, что МОЛ сдало все бумаги по материальным ценностям и сами объекты в бухгалтерию. Потом ставит свою подпись.

В конце ставят дату инвентаризации и переходят к заполнению второй страницы.

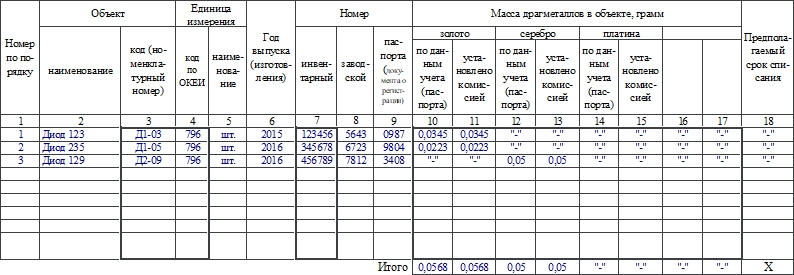

Вторая и третья страницы

Здесь располагается таблица, в ней указывают информацию о проверяемом имуществе:

- Порядковый номер записи в описи.

- Название и код объекта.

- Название единицы измерения и ее код по ОКЕИ.

- Год выпуска или изготовления объекта.

- Номера: инвентарный, заводской, паспорта.

- Данные о массе по данным учета и фактически. В граммах.

- Предполагаемый срок списания.

В конце таблицы указывают итоговые данные о массе по всем объектам. После этого пишут прописью общее число порядковых номеров, единиц фактически и массу по каждому из металлов по странице.

Заполняем четвертую страницу

В начале подводят итоги по акту в целом: общее число порядковых номеров, единиц фактически и массу по каждому из металлов. Далее ставят свои подписи все члены комиссии. После этого МОЛ расписывается в том, что все объекты осмотрены в его присутствии и претензий к проверяющим он не имеет.

В конце ставит дату и свою подпись сотрудник, проверивший правильность расчетов в описи. Обычно это бухгалтер.

Унифицированная форма № ИНВ-8 - бланк и образец

ИНВ-8 - унифицированный документ, используемый в процессе исключительно ответственной процедуры, а именно: при инвентаризации драгоценных металлов. Каковы важнейшие нюансы работы с данным документом и где можно загрузить его бланк и образец? Ответы на эти и другие вопросы рассмотрим в материале далее.

Что представляет собой документ ИНВ-8

На основе формы ИНВ-8, введенной в оборот постановлением Госкомстата «Об утверждении форм учета кассовых операций и результатов инвентаризации» от 18.08.1998 № 88, оформляется акт, в котором фиксируются результаты инвентаризации товарно-материальных ценностей (ТМЦ), относимых к категории изделий из драгметаллов.

ВАЖНО! С 01.01.2013 применение унифицированных форм документов необязательно. Организация вправе разработать собственные бланки, где есть все обязательные реквизиты, и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 "Документы и документооборот в бухгалтерском учете", который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024. Подробнее об этом мы писали в статье.

Таковыми в соответствии со ст. 1 закона «О драгметаллах и драгоценных камнях» от 26.03.1998 № 41-ФЗ являются золото, серебро, платина, а также иные металлы платиновой группы. Драгметаллы могут быть представлены в виде слитков, самородков, готовых ювелирных изделий и иных распространенных форм выпуска.

Инвентаризация драгоценных металлов проводится с учетом некоторых особенностей, о которых подробно рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Законодательство РФ разграничивает учет драгметаллов и драгоценных камней. В частности, для инвентаризации вторых используется другая унифицированная форма – ИНВ-9.

Акт по форме ИНВ-8 должен оформляться в 2 экземплярах. Его подписывают представители комиссии, которые проводят инвентаризацию, а также материально ответственные лица (МОЛ), в компетенции которых – хранение драгметаллов и их использование в производстве. Первый экземпляр направляется бухгалтерам, второй остается в распоряжении МОЛ.

Также МОЛ удостоверяют тот факт, что документы – приходные и расходные – на драгметаллы переданы в бухгалтерию, а соответствующие ТМЦ оприходованы либо списаны в случае выбытия. Это указывается в расписке, которая является частью акта по форме ИНВ-8.

Форма ИНВ-8 также используется при передаче ТМЦ от одного МОЛ к другому. В этом случае документ составляется в 3 экземплярах. Первый передается МОЛ, принявшему драгметаллы на хранение, второй направляется бухгалтеру, третий остается у МОЛ, который передает свои полномочия по хранению драгметаллов.

О правилах оформления материальной ответственности читайте в статье «Договор о материальной ответственности - образец 2022».

Где можно скачать форму ИНВ-8

Загрузить бланк формы ИНВ-8, выполненный в формате Word, вы можете бесплатно, кликнув по картинке ниже.

Кроме того, для вас доступен заполненный образец документа.

Итоги

Форма ИНВ-8 используется в 2 случаях: при инвентаризации драгметаллов и при их передаче от одного МОЛ к другому. В первом случае оформляют 2 экземпляра формы, а во втором – 3. Можно также использовать разработанный фирмой бланк, если в нем учтены все требования ФСБУ 27/2021.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Унифицированная форма № ИНВ-9 - бланк и образец

ИНВ-9 - унифицированная форма, оформляемая при инвентаризации таких товарно-материальных ценностей (ТМЦ), как драгоценные камни. В чем особенности применения этой формы и где можно скачать ее бланк? Рассмотрим ответы на эти и другие вопросы в этой статье.

Когда используется форма ИНВ-9

По форме ИНВ-9, введенной в деловой оборот Госкомстатом постановлением от 18.08.1998 № 88, составляется акт, в котором фиксируются результаты инвентаризации драгоценных камней, как хранящихся на складах предприятия, так и используемых на производстве.

К драгкамням, в соответствии с положениями ст. 1 закона «О драгметаллах и драгоценных камнях» от 26.03.1998 № 41-ФЗ, относятся такие минералы, как природные алмазы, рубины, сапфиры, изумруды, а также александриты. Кроме того, к драгоценным камням законодатель относит природный жемчуг и янтарь.

Акт по форме ИНВ-9 должен быть оформлен в 2 экземплярах и подписан представителями комиссии, осуществляющей инвентаризацию, а также материально ответственным лицом (МОЛ). Один экземпляр этого документа должен быть передан бухгалтеру, второй остается в распоряжении МОЛ.

О документе, устанавливающем состав инвентаризационной комиссии, читайте в статье «Приказ о проведении инвентаризации - образец заполнения» .

Кроме того, МОЛ удостоверяет факт корректной передачи в бухгалтерию приходных и расходных документов на драгоценные камни, а также регистрации прихода или выбытия соответствующих ТМЦ (эти сведения фиксируются в расписке, которая входит в структуру акта ИНВ-9).

Перед отчетностью инвентаризация драгоценных металлов обязательна. О нюансах проведения ревизии рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель по налогам.

ИНВ-9 используется не только при инвентаризации. Эта форма может быть задействована и для оформления факта передачи полномочий по ответственному хранению драгоценных камней от одного МОЛ к другому. В этом случае документ составляют в 3 экземплярах. Первый передается в бухгалтерию, второй – МОЛ, принявшему ТМЦ, третий остается у МОЛ, который был изначально ответственным за хранение драгоценных камней.

О документе, оформляемом при инвентаризации драгоценных металлов (ИНВ-8), читайте в нашей статье.

Где можно скачать форму ИНВ-9

Кроме того, у нас же вы можете скачать ее заполненный образец.

О том, какой документ оформляют при выявлении отклонений от учетных данных, читайте в материале «Порядок заполнения сличительной ведомости (нюансы)» .

Акт, составляемый по форме ИНВ-9, является документом, фиксирующим итоги инвентаризации драгоценных камней. Также его используют при оформлении передачи этих ТМЦ от одного МОЛ к другому. В первом случае оформляют 2 экземпляра акта, а во втором – 3.

Читайте также: