Акт переработки металла в готовую продукцию

Обновлено: 04.10.2024

Определение «давальческие материалы» закреплено в законодательстве о бухгалтерском учете. Так, в п. 156 Методических указаний № 119н говорится, что это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции.

В главе 25 НК РФ определение давальческих материалов или чего-либо подобного отсутствует, в то время как их учет имеет свои особенности, обусловленные прежде всего тем, что к переработчику (исполнителю) не переходит право собственности на эти материалы.

Какие существенные условия должны быть отражены в договоре на переработку материалов? Каковы особенности учета доходов и расходов у сторон такого договора? Какими первичными документами оформлять операции, связанные с передачей материалов и возвращением готовой продукции заказчику?

Правовое регулирование

Следует отметить, что в ГК РФ также отсутствует определение «давальческие материалы», зато имеется ст. 220 ГК РФ, регулирующая отношения сторон по договору переработки. Пунктами 1 и 2 указанной статьи предусмотрено следующее.

Право собственности на новую движимую вещь, изготовленную лицом путем переработки не принадлежащих ему материалов, приобретается собственником материалов, который обязан возместить стоимость переработки. При этом дается оговорка – если иное не предусмотрено договором.

Однако если стоимость переработки существенно превышает стоимость материалов, то право собственности на новую вещь приобретает лицо, которое, действуя добросовестно, осуществило переработку для себя. Это лицо обязано возместить собственнику материалов их стоимость.

Договор на переработку давальческого сырья как самостоятельный вид договора в ГК РФ не предусмотрен. Только в гл. 37 «Подряд» ГК РФ имеется ст. 713, регулирующая порядок выполнения работы с использованием материала заказчика.

Итак, по договору на переработку давальческих материалов одна сторона (исполнитель) обязуется изготовить из материалов, принадлежащих другой стороне (заказчику), продукцию в количестве и по характеристикам, предусмотренным договором, а последняя обязуется оплатить услуги по переработке.

Исходя из вышеперечисленных норм в договоре целесообразно закрепить следующие положения:

предоставление материалов осуществляется заказчиком на давальческой основе;

право собственности на материалы сохраняется за заказчиком;

исполнитель расходует материалы экономно и расчетливо и только для целей, на которые они были ему предоставлены;

исполнитель обязан представить заказчику отчет об использованных материалах, а также возвратить остаток материала.

Помимо этого, следует оговорить и такие условия, как характер выполняемых работ по переработке, технологические требования к ним; наименование и количество передаваемых материалов; сроки выполнения обязательств; наименование и технические характеристики готовой продукции.

Стороны должны предусмотреть, куда будет деваться неиспользованный материал – возвращаться к заказчику или оставаться у исполнителя. В последнем случае к исполнителю переходит право собственности на материалы. Ему следует оплатить их или уменьшить цену работы на стоимость остатков.

Первичные документы, оформляемые сторонами договора

Как известно, организация может воспользоваться унифицированными формами первичных документов или самостоятельно разработать эти формы.

Заказчик (давалец) оформляет накладную на передачу сырья и материалов (за основу можно взять типовую форму № М-15).

Исполнитель (переработчик), получив давальческие материалы, оформляет приходный ордер (можно воспользоваться формой № М-4), где следует указать, что материалы поступили на давальческих условиях.

После исполнения договора переработчик составляет отчет об использовании полученного сырья или материалов, в котором необходимо отразить:

наименование и количество полученных и использованных материалов;

наименование и количество готовой продукции;

наименование и количество остатков материалов и отходов от их использования.

После выполнения работ по переработке стороны составляют и подписывают акт приема-передачи выполненных работ, где указывается денежная стоимость работ.

Заказчик, принимая готовую продукцию, оформляет приходный ордер № М-4 или накладную на готовую продукцию по ф. № МХ-18 (утверждена Постановлением Росстата от 09.08.1999 № 66).

Учет у заказчика (давальца)

Бухгалтерский учет

Организация, передавшая свои материалы другой организации для переработки (обработки, выполнения работ, изготовления продукции) как давальческие, стоимость таких материалов с баланса не списывает, а продолжает учитывать на счете учета соответствующих материалов (на отдельном субсчете) (п. 157 Методических указаний № 119н).

Передача отражается внутренними записями по счету 10:

Дебет 10-7 «Материалы, переданные в переработку на сторону» Кредит 10-1 «Сырье и материалы».

Стоимость оказанных исполнителем услуг по переработке материалов (без учета НДС) будет являться расходом организации по обычным видам деятельности, на базе которых формируется себестоимость продукции (п. 5 и 9 ПБУ 10/99 «Расходы организации»). На дату подписания акта приемки-сдачи выполненных работ делается проводка: Дебет 20 Кредит 60.

Если в результате переработки материалов образуются возвратные отходы, которые по соглашению сторон возвращаются заказчику (давальцу), учет этих отходов ведется исходя из положений п. 111 Методических указаний № 119н. Отходы сдаются на склады по сдаточным накладным с отражением их наименования и количества. Стоимость отходов определяется организацией исходя из сложившихся цен на лом, утиль, ветошь и т. п. (то есть по цене возможного использования или продажи).

На дату утверждения отчета заказчик принимает возвратные отходы, делая в учете проводку: Дебет 10-6 «Прочие материалы» Кредит 20.

Стоимость учтенных отходов относится в уменьшение стоимости материалов, отпущенных в производство.

В конечном итоге фактическая себестоимость материалов будет складываться из суммы, уплаченной поставщику, плюс затраты на переработку минус возвратные отходы (при наличии).

Фактическая себестоимость списывается проводкой: Дебет 20 Кредит 10-7.

Готовая продукция, принятая к учету, отражается проводкой: Дебет 43 Кредит 20.

Налоговый учет

Материальные расходы.

По общему правилу затраты организаций на покупку материалов относятся к материальным расходам и при расчете налога на прибыль учитываются на дату их передачи в производство (пп. 1 п. 1 ст. 254, п. 2 ст. 272 НК РФ). Что касается давальца, то в момент передачи им переработчику давальческих материалов фактическая передача их в производство еще не подтверждена. Расход можно признать только на дату утверждения отчета исполнителя об использовании материалов.

Затраты на приобретение работ и услуг производственного характера, выполняемых сторонними организациями, признаются материальными расходами на основании пп. 6 п. 1 ст. 254 НК РФ.

Возникает вопрос: к каким расходам (прямым или косвенным) относятся расходы на переработку? С одной стороны, согласно п. 1 ст. 318 НК РФ к прямым расходам могут быть отнесены, в частности, материальные затраты, определяемые в соответствии с пп. 1 и 4 п. 1 ст. 254 НК РФ. С другой стороны, в бухучете себестоимость материалов складывается из затрат в виде суммы, уплаченной поставщику, и затрат на переработку. Если одни учитывать как прямые, а другие – как косвенные, это значительно увеличит трудоемкость расчетов и приведет к образованию разниц и применению ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Полагаем, что в этой ситуации можно воспользоваться рекомендациями Минфина, которые даны в Письме от 02.05.2012 № 03-03-06/1/214: при формировании состава прямых расходов в налоговом учете налогоплательщик может учитывать перечень прямых расходов, связанных с производством и реализацией товаров (выполнением работ, оказанием услуг), применяемый для целей бухгалтерского учета. Таким образом, расходы на переработку материалов можно учитывать как прямые.

Возврат остатков материалов.

В случае если остатки давальческих материалов не возвращаются исполнителем и засчитываются в счет оплаты выполненных им работ, давалец должен включить в состав доходов выручку от их реализации на дату согласования отчета об использовании материалов на основании п. 1 ст. 249, п. 1 ст. 248 НК РФ.

Возврат отходов.

Согласно п. 6 ст. 254 НК РФ сумма материальных расходов уменьшается на стоимость возвратных отходов. В целях применения гл. 25 НК РФ под возвратными отходами понимаются остатки сырья (материалов), образовавшиеся в процессе производства товаров (выполнения работ, оказания услуг), частично утратившие потребительские качества исходных ресурсов (химические или физические свойства) и в силу этого используемые с повышенными расходами (пониженным выходом продукции) или не используемые по прямому назначению.

Возвратные отходы оцениваются в следующем порядке:

1) по пониженной цене исходного материального ресурса (по цене возможного использования), если эти отходы могут быть использованы для основного или вспомогательного производства, но с повышенными расходами (пониженным выходом готовой продукции);

2) по цене реализации, если эти отходы реализуются на сторону.

В последнем случае возвратные отходы следует оценивать исходя из рыночных цен, определяемых в порядке, предусмотренном п. 1 ст. 105.3 НК РФ (см. Письмо Минфина России от 26.04.2010 № 03-03-06/4/49).

Пример 1.

Организация приобрела материалы, стоимость которых равна 354 000 руб. (в том числе НДС – 54 000 руб.).

Материалы на давальческих условиях были переданы переработчику, стоимость услуг которого составила 94 400 руб. (в том числе НДС – 14 400 руб.).

В результате переработки получены готовая продукция и возвратные отходы, которые планируется реализовать. Стоимость возвратных отходов оценена в размере 30 000 руб.

Акт переработки материалов, списанных в производстве на готовую продукцию

Обработка-отчет для печати акта переработки (две формы акта) списанных ТМЦ на выпускаемую продукцию или услугу (номенклатурную группу по счету 20.01). Пользователь выбирает организацию, подразделение и продукции (по усмотрению, если пусто то по всем) и показывает списанные ТМЦ на 20.01 по номенклатурной группе по которой будет осуществлять выход продукции.

Предназначена для 1С 8.3 Бухгалтерия предприятия, редакция 3.0 (3.0.79.21)

Подключается как внешний отчет и появляется в указанной подсистеме при подключении.

Для подключения необходимо перейти в подсистему Администрирование - Печатные формы, отчеты и обработки - Дополнительные отчеты и обработки.

Специальные предложения

Здравствуйте. Колонка "Количество изг. пред." - это кол-во готовой продукции, как я понимаю. Почему оно не подгружается? Быть может потому, что счет 20.01 - без количественного учета? Или должна эта цифра по идее залезать из другого счета?

Просмотры 4853

Загрузки 2

Рейтинг 1

Создание 26.08.20 15:30

Обновление 26.08.20 15:30

№ Публикации 1284755

Кому Бухгалтер

Конфигурация 1С:Бухгалтерия 3.0

Операционная система Не имеет значения

Страна Россия

Доступ к файлу Абонемент ($m)

Код открыт Да

См. также

Трудовой договор, Дополнительное соглашение к трудовому договору, Лист ознакомления, Договор о материальной ответственности, Договор о коммерческой тайне, Согласие на обработку персональных данных для ЗУП 3.1 Промо

Комплект печатных форм для отдела кадров для документов Прием на работу и Кадровый перевод: Трудовой договор, Доп. соглашение к трудовому договору, Лист ознакомления с локальными нормативными актами, Договор о полной материальной ответственности, Договор о неразглашении коммерческой тайны, Согласие на обработку персональных данных.

2 стартмани

12.03.2019 53841 271 Asenka 81

Транспортная накладная (Приложение №4) с 01.03.2022. (Пост. 2116 от 30.11.2021 ) для БП 3.0, БП 2.0, УТ 11.4, КА 2.4, УТ 11.5, КА 2.5, УНФ 1.6, УПП 1.3, УТ 10, ERP

Новая внешняя печатная форма транспортной накладной, действующей с 01.03.2022 (Постановление Правительства РФ от 30.11.2021 № 2116).

1 стартмани

21.02.2022 11697 699 A_I 82

Счет-фактура и УПД в редакции постановления 534 для БП 3, БП 2, УТ 10.3, УТ 11.1, УТ 11.4, УТ11.5, КА 1, КА 2

Новая Счет-Фактура и УПД применяется с 01.07.2021 для БП, УТ, КА

02.07.2021 28061 1197 A_I 100

Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

Внешние печатные формы Счета-Фактуры( СФ ) и Универсального Передаточного Документа( УПД ) (в редакции постановления Правительства Российской Федерации от 2 апреля 2021 г. № 534) для большинство конфигураций (УТ,БП,УПП,УСО,ЕРП,УНФ,Розница,КА) одним архивом. . Бонус печатные формы Счета-фактур и УПД для Бух.учета, ТиС, Комплексная конфигурация 4.5 1С 7.7; универсального корректировочного документа (УКД) для УТ10/УПП1/КА1 Внешние печатные формы (УПД, счет фактура) за поставщика из Управление торговли 10.3 (все релизы); УПП 1.3; УСО 1.3; КА 1.1; БП 2.0. Так же формы для прослеживаемых товаров с колонками (c РНПТ) . *поправлено от 17.09.21

3 стартмани

25.06.2021 60078 1233 Kontakt 316

Печать договоров с таблицей подписей для типовой 1С:Бухгалтерия предприятия 3.0 Промо

В типовом шаблоне договора невозможно настроить подписи сторон корректно, именно поэтому пришлось написать отдельную обработку по работе с макетами договоров, реализующую данную возможность. Кроме того, есть возможность гибко настраивать макет договора и сохранять настройки печати.

10 стартмани

28.11.2017 20293 3 info1i 5

Транспортная накладная (Приложение №4) по Постановлению от 21.12.2020 №2200 для Бухгалтерии 3.0

Изменение формы транспортной накладной. Постановление Правительства Российской Федерации от 21.12.2020 № 2200. Применяется с 01.01.2021.

16.01.2021 19686 23 Kontakt 2

Внешние печатные формы для 1С:Розница 2.3

Содержит практически полный набор внешних печатных форм для Розница 2.3

5 стартмани

07.07.2020 32037 31 LamerSoft 0

Товары в резерве на складах (КА 2.5, ERP 2.5, УТ 11.5, КА 2.4, ERP 2.4, УТ 11.4)

Отчет выводит информацию о количестве и себестоимости свободных и обособленных резервов на складах.

4 стартмани

07.07.2020 12287 38 silver_jr 15

Уведомление о заключении и расторжении трудового договора с иностранцем для ЗУП 3.1 Промо

Внешние печатные формы "Уведомление о заключении ТД с иностранцем" и "Уведомление о расторжении ТД с иностранцем" для ЗУП 3.1 (справочник "Сотрудники"). См. подробное описание, есть особенности! (Приложения № 7 и 8 к приказу МВД России от 30.07.2020 N 536).

15.09.2017 28656 293 Matilde 26

Внешние печатные формы для 1С: Зарплата и кадры государственного учреждения 3.1

Содержит практически полный набор внешних печатных форм для Зарплата и кадры государственного учреждения 3.1

29.05.2020 15909 32 LamerSoft 0

Внешние печатные формы для 1С:Управление нашей фирмой 1.6

Содержит практически полный набор внешних печатных форм для Управление нашей фирмой 1.6

20.05.2020 16556 61 LamerSoft 6

Внешние печатные формы для Управления торговлей 11.4

Содержит практически полный набор внешних печатных форм для Управление торговлей 11.4

18.05.2020 17396 118 LamerSoft 2

Заполнение и печать почтовых бланков для Почты России из 1С Промо

Обработка предназначена для заполнения и печати следующих форм: ф.7-а, ф.7-п, Ф.103, Ф.107, Ф.112эп, Ф.112эк, Ф.112эф, Ф.113эн, Ф.116, Ф.117. Будет полезна тем, кто занимается торговлей через интернет и отправляет товары через Почту России.

03.02.2011 235297 0 salexdv 261

Внешние печатные формы для Управления торговлей 10.3

Содержит практически полный набор внешних печатных форм для Управление торговлей 10.3

17.05.2020 17104 31 LamerSoft 1

Анкеты для проведения обследования по подсистемам 1С:ERP

Предлагаем вниманию анкеты, используемые для оценки объема проекта внедрения. Анкеты могут использоваться на этапе экспресс-обследования. На более поздних этапах требуется углублять собираемую с клиента информацию для проектирования системы на базе 1С:ERP Управление предприятием 8.

03.04.2019 41547 1648 1СERP 38

Справка 2-НДФЛ для ЗУП 2.5 / ЗУП 3.1 (Приложение № 5 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@)

Печатная форма Справки 2-НДФЛ для ЗУП 2.5 / ЗУП 3.1 Форма с 2019 года Приложение № 5 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@

10.01.2019 37946 149 prime9 20

Печатная форма "Бухгалтерская справка" (БУ и НУ) из множества документов для 1C: ERP2, 1С: УСО2, 1С: БП 3.0

Печатная форма "Бухгалтерская справка" (БУ и НУ) позволяет печатать "Бухгалтерскую справку" с проводками по Бухгалтерскому и Налоговому учету для 1C: ERP2, 1С: УСО2 из множества документов, приведенных ниже.

01.02.2018 17556 11 hachaturov 1

Формы КС-2, КС-3 для 1С: БП 3.0 (управляемое) c печатью дополнительных реквизитов или дополнительных сведений

ВПФ КС-2 и КС-3 для 1С Бухгалтерия предприятия 3.0 (управляемое приложение), взятые отсюда: https://infostart.ru/public/197941/. К ним добавлен вывод параметров "Стройка" и "ОбъектСтроительства"

31.01.2018 35508 133 utrumar 11

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок. 2. Обработка для создания ведемостей из начисления зарплаты. 3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

26.01.2018 71534 528 p.ugrumov 98

Себестоимость реализованной продукции по периодам выпуска в УПП (для РАУЗ, бухгалтерский учёт)

Отчёт показывает распределение себестоимости реализованной продукции по периодам. Продукция по периодам выпуска распределяется на полуфабрикаты по периодам выпуска полуфабрикатов. Затем выполняется разузлование полуфабрикатов до уровня материалов. Отчёт может быть полезен для предоставления результатов деятельности предприятия акционерам предприятия.

8 стартмани

29.12.2017 40179 74 Designer1C 17

Остатки товаров на складах по выбранным документам

Печатная форма подключается к документам. Даёт возможность быстро оценить остатки товара на складе по номенклатуре, указанной в документе, и ответить на вопрос, хватает ли остатков, чтобы отгрузить счет? На каких складах продукция по этому документу?

Форма СП-28. Отчет о переработке продукции

В сфере сельского хозяйства при переработке продукции применяют отчет по форме СП-28. Это первичный документ бухгалтерского учета, унифицированная форма. В ней отображаются процедуры по переработке сырья на подсобных предприятиях, таких как пункт по засолке, пекарня или мельница. О тонкостях заполнения рассказываем в статье.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Общие сведения

Отчет о переработке продукции является унифицированной формой СП-28. Документ был введен в оборот Постановлением Госкомстата от 29/091997 года №68.

С начала 2013 года документ перестал нести обязательный характер, как и все унифицированные формы. С этого момента компании получили право на создание собственных бланков. Стало возможным включать в документ все необходимые сведения. Однако ключевые реквизиты должны присутствовать всегда, такие как, например, наименование документа, дата составления, подписи ответственных лиц, суть и наименование хозяйственной операции и т.д.

К сведению! Выбор форм — унифицированных или разработанных самостоятельно — должен быть обозначен в учетной политике компании соответствующим приказом.

Составляем отчет о переработке продукции по форме СП-28

Отчет имеет лицевую и оборотную стороны. Первая должна содержать информацию об израсходованном сырье. Вторая — о выходе продукции.

Лицевая сторона

В первую очередь вносят данные об организации и самом документе:

- номер отчета;

- наименование организации, отделения и бригады;

- дату составления бумаги;

- код по ОКПО.

Затем идет таблица, куда каждый день заносится следующая информация:

- Дата операции.

- Вид переработки, название сырья, тары.

- Название и код единицы измерения.

- О фактическом расходе: количество, цена и сумма.

- Данные по дебету и кредиту. Эти сведения заполняет бухгалтер предприятия.

- Количество по норме на фактический выход продукции (на единицу продукции и всего).

Оборотная сторона

Здесь указывают данные о выходе продукции, первым делом указывают название и вид продукции, расфасовку.

Далее располагается таблица, куда вносят следующие сведения:

- Дату процедуры.

- Количество в физическом исчислении.

- Количество в условных единицах.

- Брак по норме на стеклотары и крышки.

В конце таблицы подводят итог по цене и сумме. Вносят данные по дебету и кредиту.

Далее ставит свою подпись с расшифровкой сотрудник, который составил отчет (как правило, это заведующий производством по переработке сельхозпродукции либо сотрудник с аналогичными обязанностями), а затем расписывается сотрудник, проверивший правильность применения норм и расхода сырья.

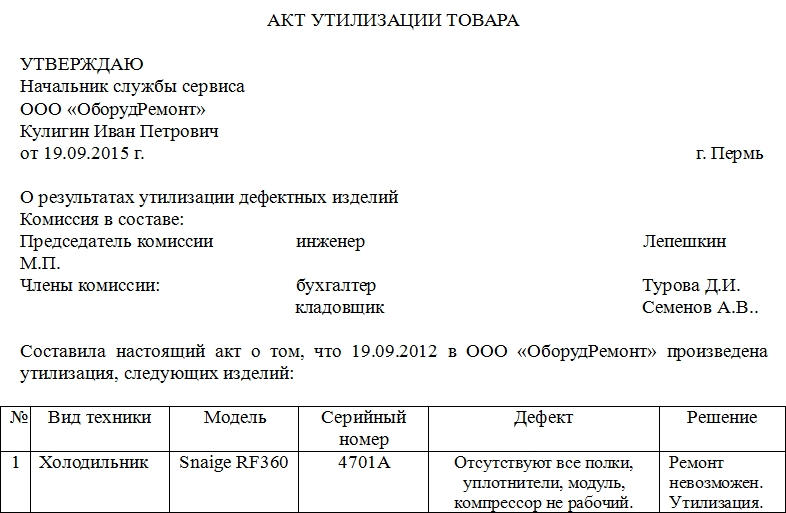

Акт утилизации товара

Акт утилизации товара – один из нескольких документов, которые составляются в тех случаях, когда предприятие или организация отправляет на утилизацию какие-либо товары, изделия или материалы. Утилизация может быть вызвана самыми разными причинами: поломкой, не подлежащей ремонту, моральным устареванием, неисправимым браком, просроченным сроком годности, ненадлежащими условиями хранения и т.п. поводами.

Кто составляет акт утилизации

Для утилизации товара создается специальная комиссия из нескольких человек, которая не только непосредственно присутствует при самой процедура утилизации, но и фиксирует факт ее свершения в специальном акте. Обычно комиссия состоит из сотрудников организации, относящихся к разным структурным подразделениям.

Задача комиссии – засвидетельствовать тот факт, что обстоятельства, приведшие к утилизации материально-товарных ценностей необратимы, и утилизация успешно состоялась.

Действия, предшествующие утилизации

Просто так взять и утилизировать товар невозможно. Существует определенная процедура, которая подразумевает под собой несколько этапов.

- Первый – это проведение полного осмотра, оценки, а в некоторых случаях и экспертизы товара, по результатам которой также составляется соответствующий акт. Специалисты должны лично убедиться в том, что утилизируемые товары не могут принести никакой пользы предприятию в том виде, в котором они существуют на момент написания акта.

- После обследования состояния и оценки товара бухгалтерия предприятия проводит списание его с учета, которое позволяет избавиться от ненужного балласта законным способом.

- Третий этап – непосредственная утилизация товара, признанного негодным к дальнейшему использованию. И только по результатам уже проведенной утилизации составляется акт, который является завершающей ступенью этого многоступенчатого процесса.

Следует отметить, что существуют категории товаров, которые можно утилизировать исключительно на специализированных предприятиях и в строго определенном порядке, ввиду наличия в их составе вредных веществ – к утилизации этих товаров следует подходить несколько по-другому, заключая с нужной организацией соответствующий договор.

Правила составления акта

На сегодняшний день строго унифицированного, обязательного к применению, образца акта утилизации товара не существует, поэтому предприятия могут разрабатывать документ по своему усмотрению, в зависимости от собственных потребностей или каждый раз писать его в свободной форме.

Важное правило: независимо от того, в каком виде будет оформлен акт– печатном или рукописном, он обязательно должен быть распечатан на бумажном носителе и иметь оригиналы подписей членов комиссии, которые принимали участие в оценке товара и подтверждали его утилизацию.

Экземпляров акта должно быть столько, сколько заинтересованных сторон было задействовано в данной процедуре.

В акт обязательно должен быть занесен полный состав комиссии, принимающей решение об утилизации и фиксирующей ее, а также точное наименование (при необходимости с указанием технических и иных характеристик) товара, в отношении которого составляется акт, результат обследования товара, и вывод комиссии. Документ должен быть заверен руководителем предприятия или иным уполномоченным (или материально-ответственным) лицом, которое имеет право на утверждение подобных бумаг.

Ставить печать на акте утилизации товара не обязательно.

Хранить акт следует в том же порядке, который определен для хранения всех учетных документов предприятий и организаций – не менее пяти лет.

Образец составления акта утилизации товара

Вверху документа указывается его наименование, затем с правой или с левой стороны (это не имеет значения) отводится место для удостоверения акта ответственным лицом. Здесь нужно вписать его должность, полное название организации, фамилию, имя, отчество сотрудника. Две строки следует оставить пустыми — в одной нужно будет поставить подпись, во второй – дату утверждения документа.

Далее в акт вписывается состав комиссии, принимающей решение об утилизации товара.

Членов комиссии надо вносить с указанием ух должностей и выделением председателя.

После этого фиксируется факт проведения утилизации, с внесением в соответствующую табличку данных об утилизируемом товаре. Если наименований несколько, то в таблицу следует добавить дополнительные строки. По каждому виду товара, подлежащего утилизации, нужно внести конкретное и емкое обоснование для вынесения такого решения.

Во второй части акта регистрируются выводы комиссии с обязательной ссылкой на то, что в результате утилизации никаких материально-товарных ценностей в распоряжение компании не поступило, то есть утилизация проведена в полном объеме.

В завершение акт утилизации товара подписывается членами утилизационной комиссии и передается на утверждение ответственному лицу.

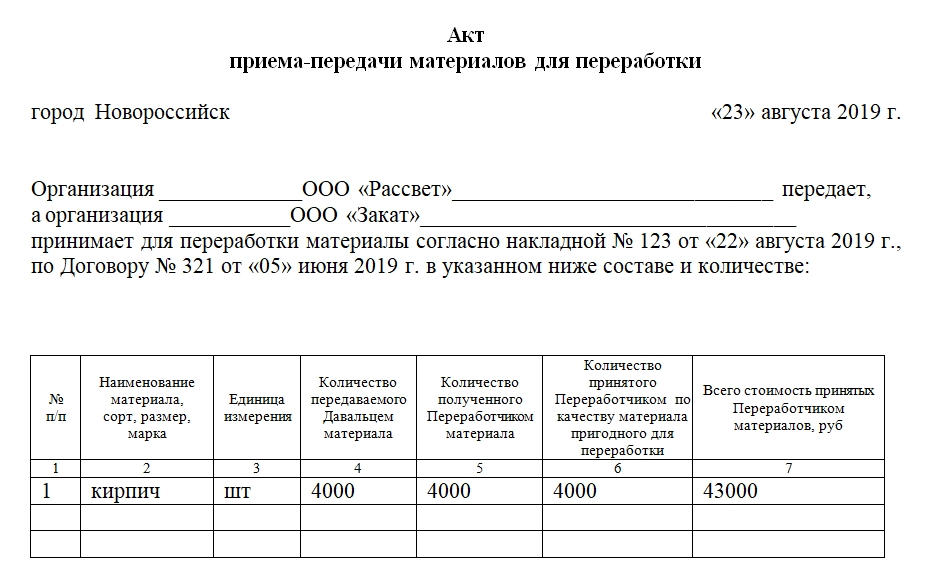

Акт передачи давальческих материалов

Акт передачи давальческих материалов – важная бумага в схеме документального оформления взаимодействия контрагентов в качестве давальческой организации и переработчика. От того, насколько правильно он будет оформлен, будет зависеть степень заинтересованности налоговых служб в проведении проверок в той или иной организации.

При каких условиях возможна передача давальческих материалов

Между организацией, которая использует материалы, и их давальцем заключается договор подряда. В этом договоре обязательно должны учитываться интересы обеих сторон. Обычно проговариваются следующие принципиально важные моменты:

- Наименование материалов.

- Их количество.

- Сроки передачи.

- Определенный вариант транспортировки. Если в процессе передачи участвуют третьи стороны в виде транспортных компаний, то эти условия также могут упоминаться.

- Если оборудование или сооружение сложное, то вместе с ним обязательно передается техническая или конструкторская документация. Этот принципиально важный момент оговаривается особо. Владелец материалов может как изготовить верные копии, так и передать оригиналы этих документов. Все будет зависеть от позиций контрагентов по этому вопросу.

- В какой срок или при каких условиях давальческие материалы возвращаются.

- Что происходит с остатками давальческого материала, прописываются действия в случае обнаружения недостач, невыполнений одной из сторон условий соглашения и пр. При заключении подобного рода договоров рекомендуется пользоваться услугами профессионального юриста, особенно если речь идет о материалах с существенной рыночной стоимостью.

Приложения

Акт является приложением к договору. Помимо него, к соглашению может прилагаться бланк акта несоответствия количества давальческого материала. При возникновении разногласий и противоречий обе стороны должны будут заполнить подобный документ. Если же разногласий не окажется, то эти приложения будут страховкой от «несчастного случая».

Отражение в бухгалтерском учете

При этом описанное имущество будет числиться в бухгалтерском учете давальческой организации в строке «Материалы» как основные средства. А та компания, которая их принимает, должна оформить на оборудование (или иное имущество) забалансовый счет с соответствующим перечислением позиций.

Что же касается бухгалтерского учета этого вопроса, то также необходимо разделять на разные счета давальческое сырье по территориальному признаку, а также разносить в отдельные счета сырье от разных контрагентов.

Законодательная база

При заключении договоров относительно передачи давальческого сырья (а акт передачи давальческих материалов будет приложением к такому договору) следует руководствоваться Правилами учета давальческого сырья, которые четко прописаны в Методических указаниях №119н (пункте 156), которые были утверждены отдельным приказом Минфина от 28 декабря 2001 года. В частности, там описываются механизм передачи, условия, которыми должны руководствоваться контрагенты, и другие принципиально важные моменты.

Элементы документа

Акт является приложением к составленному договору и подписывается сторонами непосредственно после передачи. Если нет отметки «приложение», то в самом теле бумаги обязательно приводится ссылка на договор, в рамках которого производится передача.

Важный момент: информация в подписанном между сторонами договоре должна соответствовать данным в акте. При изменении хотя бы одной позиции в списке давальческих материалов либо пересмотре сроков после подписания необходимо заново заключать соглашение (конечно, если такие изменения в нем не предусмотрены).

В самом верху акта приема-передачи давальческих материалов располагаются официальные данные: наименование документа, город подписания, число. Потом идет основная часть. В теле основной части указываются стороны, заключившие договор, приводится ссылка на накладную с ее номером и датой. Помимо этого, в акте должно присутствовать перечисление давальческих материалов. Оно может оформляться в виде списка, но в приложенном образце находится таблица с необходимыми данными.

Содержание таблицы

В каждой строке таблицы акта должно содержаться единственное наименование материала. Недопустимо перечислять в одной строке несколько наименований. В столбцах при заполнении также описывается информация о:

- Порядковом номере строки.

- Сорте, размере, марке давальческих материалов.

- Единице измерения.

- Количестве переданного материала.

- Количестве полученного материала.

- Какая часть из полученного пригодна для дальнейшей переработки в рамках предварительно заключенного контракта.

- Стоимость принятых материалов в рублях.

Завершается акт подписями представителей обеих сторон. В судебной практике особенно подчеркивается, что этот документ должен быть подписан после передачи. Это исключит возможное недопонимание между контрагентами.

На что обратить внимание, помимо заполнения

Для того чтобы избежать проблем с взаимодействием с контролирующими организациями, в частности, с налоговой, нужно строго придерживаться следующих принципов:

- В бухучете переработчика давальческие материалы не должны числиться на балансе переработчика. Бухгалтер должен создать для них отдельные, забалансовые счета.

- Если изделие было изготовлено давальцем, то продавать ему же идентичные наименования продукции запрещено.

- Право собственности на дом и деловые отходы должно быть закреплено в договоре за одной из сторон, чтобы не возникло вопросов о возможной безвозмездной передаче материалов.

Нюансы

При оформлении приема и передачи рекомендуется пользоваться формой накладной М-15. Также обязательно оформление минимум двух экземпляров акта, по одному для каждой из сторон. Срок хранения документации зависит от периода хранения основного договора между контрагентами.

Предложенная форма составления документа является только рекомендованным видом. С 2013 года ее применение, как и строгое соответствие перечисленным графам, не является обязательным. Но рекомендуется. Детали в бланках могут быть изменены. В большинстве случаев они перестраиваются в соответствии с конкретной спецификой работы организации.

Читайте также: