Акт взвешивания металла бланк

Обновлено: 05.07.2024

Акт о завесе тары по форме ТОРГ-6 первичный документ бухгалтерского учета, составляемый во время товарной приемки. Акт взвешивания позволяет установить реальную массу тары (упаковки, контейнера и т. д.) и сравнить ее с заявленной поставщиком. На основании формы ТОРГ-6 осуществляется списание товара или составление рекламации поставщику продукции, если полученные во время взвешивания сведения не совпадают с маркировкой.

Справка. Завес тары — это термин их бухгалтерского учета, означающий товарную потерю, возникающую из-за разницы между фактической массой тары и ее весом по трафарету (документам поставщика или маркировке).

Когда применяется документ

Форма ТОРГ-6 используется в момент приемки товара от импортера для того, чтобы предупредить возможные разногласия по поводу массы поставленной продукции.

Для скоропортящихся и влажных продуктов питания (варенье, джем, повидло и т. д.) разрешено производить завес непосредственно после освобождения тары. В ином случае разрешается отложить процедуру на несколько дней. Конкретные сроки оговариваются в договоре, заключаемом поставщиком и получателем.

Как правильно оформить акт взвешивания тары

В 1998 году Постановлением Госкомстата РФ №132 для подобного типа документации была введена унифицированная форма ТОРГ-06. С 2013 года она не является строго обязательной, но рекомендуется придерживаться ее положений.

Акт составляется комиссией в составе не менее 3 человек из числа сотрудников организации-получателя продукции с привлечением представителя поставщика.

Справка. Акт оформляется в одном экземпляре. Если при измерении веса зафиксировано превышение массы тары относительно указанной в сопроводительной документации, оформляется дополнительная копия, которая вместе с иском направляется импортеру продукции.

Составные части акта

Заполнение формы ТОРГ-6 соответствует правилам оформления другой первичной документации. В шапке указывается название и номер документа, а также дата его составления. Далее по тексту документа следуют:

- реквизиты получателя товара;

- реквизиты поставщика;

- название товарной продукции;

- указание на вызов представителя поставщика.

Далее оформляется таблица взвешивания. Если строки таблицы не могут быть размещены на одной странице, то они переносятся на оборотную сторону. В столбцах таблицы указываются следующие сведения:

Для столбцов с 7-го по 16-й указывается вспомогательная итоговая строка для всех единиц товарной продукции.

Далее указывается, что члены комиссии предупреждены об ответственности за подписание акта с недостоверными сведениями. В окончании документа указываются должности членов комиссии, ставятся их подписи вместе с расшифровкой.

Значение и цели документа

Форма ТОРГ-6 позволяет учитывать завес товары и проводить его списание. Завес не может превосходить нормы естественной убыли, которые определяются для каждой категории товара отдельно. Влажный товар, например, масло или повидло, может впитываться упаковкой, что увеличивает ее вес. Поэтому для продукции подобного типа установлены повышенные нормы естественной убыли и пониженный норматив завеса.

При несоответствии полученных сведений и маркировки товара убытки возмещаются постановщиком продукции, если такие условия прописаны в договоре между импортером и получателем продукции.

Справка. Если взыскание убытков с поставщика невозможно, то потери товара возмещаются материально ответственными виновными лицами.

Если виновные лица не будут выявлены, то списание производится за счет средств торговой организации.

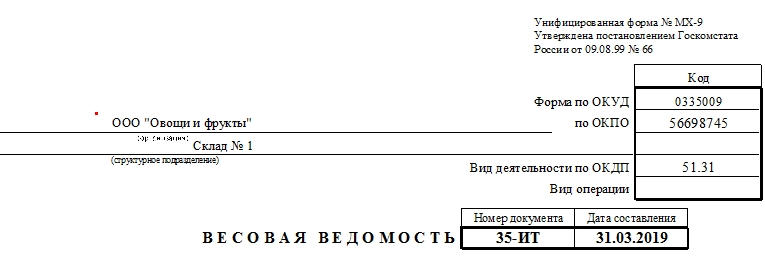

Форма МХ-9. Весовая ведомость

Весовая ведомость (по форме МХ-9) представляет собой бумагу, необходимую при документальном оформлении вывоза какого-либо груза из мест хранения. Она должна заполняться весовщиком или другим материально ответственным за результат погрузочных работ лицом.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Составные части весовой ведомости

Документ заполняется с одной стороны и состоит из нескольких частей. Самая верхняя – шапка. В ней содержатся сведения о:

- Законных основаниях, по которым был принят стандартный бланк весовой ведомости. Ими является Постановление Госкомстата от 9 августа 1999 года. С 1 января 2000 года бланк был единственной общепринятой формой, в которой можно было оформить вывоз товарно-материальных ценностей со склада. Сейчас он утратил свою силу. Теперь каждая организация при желании может разработать свой бланк. Только далеко не все это делают. В деловой этике считается хорошим тоном применение унифицированных форм. Таким образом сам бланк весовой ведомости остался в ходу из-за своей практичности.

- Организации и структурном подразделении, в котором заполняется бумага. Эти данные указывать обязательно.

- Кодах документа. К ним относится форма по ОКУД (это значение сразу указано в бланке — 0335009). Если бланк ведомости скачивается на нашем сайте, то номер формы по ОКУД преставится автоматически. Помимо него, в маленькой таблице с кодами должны обозначиться код по ОКПО, код вида деятельности по ОКДП, код вида совершаемой операции.

- Номере и дате составления весовой ведомости.

Последняя информация располагается сразу же после названия в посередине листа. Именно она будет значиться в последующих бухгалтерских отчетах и других документах.

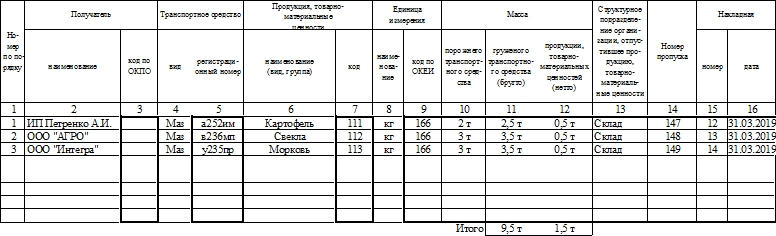

Вторая часть

Вторая часть ведомости представляет собой таблицу с отдельными графами. Они скомпонованы оптимальным образом и содержат следующую информацию:

- Номер строки по порядку.

- Название и код по ОКПО получателя отгружаемых товарно-материальных ценностей.

- О транспортном средстве, которое предоставлено под перевозку. Обязательно указывается его вид (название) и номер. Например, ГАЗ 2110, номер.

- О продукции, ее названии и коде. Обычно группы товарно-материальных ценностей помещаются в разные графы для удобства дальнейшей классификации и учета.

- Единицы измерения товара, код по ОКЕИ этой единицы.

- Вес. Причем эта колонка таблицы разделяется на три отдельных: масса транспортного средства без груза, затем – брутто – груженое транспортное средство и, в заключение, вес описываемого в конкретной строке товара отдельно. Масса при этом измеряется весовщиком на специализированных автомобильных весах непосредственно перед погрузкой. Такая предосторожность позволит минимизировать возможность какого-либо мошенничества по отношению перевозимым товарно-материальным средствам.

- Какое из структурных подразделений отпустило (отгрузило) продукцию. Например, склад, перевалочный пункт и пр. Если такового нет, то в этой графе указывается сама организация или ставится прочерк.

- Номер пропуска (при наличии).

- Номер и дата накладной, по которой происходила отгрузка.

Накладная при этом является первичным документом, по факту наличия которой осуществляются дальнейшие действия. Весовщик или кладовщик не имеет права отгружать какой-либо товар (подразумевается, что он имеет определенную ценность) без накладной.

Интересно, что в одной и той же весовой ведомости могут фигурировать разные получатели и разные группы товаров от одной организации. Это особенно удобно, если партии товара небольшие, а груз – сборный.

Подписи

В завершении бланка весовой ведомости предусмотрено место для подписи весовщика. Однако другие ответственные за перемещение груза лица должны расписываться с другой стороны бланка. Для этого на бумаге специально отмечено, что бланк следует печатать с оборотом. На этом обороте и следует искать печати принимающей организации, ее подписи, отметки о прохождении постов и пр.

В принципе, заполнение весовой ведомости не вызывает трудностей у опытных весовщиков. Главное, чтобы в организации были специальные весы, способные показать точную массу авто, которое должно перевозить груз. Если его нет, то придется указывать примерный вес и не заполнять две важных графы.

Обязателен ли такой бланк

К сведению! Утверждение собственного бланка требует издания отдельного приказа руководителя организации, а также отражения факта принятия документа в учетной политике компании. Пользоваться унифицированными формами в наших условиях гораздо удобнее, да и сотрудники контролирующих органов относятся с большим доверием к знакомым бланкам бумаг.

Где регистрируется весовая ведомость

Процедура перемещения груза в разных организациях может происходить различным образом. После заполнения весовщиком один из экземпляров весовой ведомости поступает в бухгалтерию. Там его данные заносятся в общую «1С-Бухгалтерию» или другую программу для отображения доходов и расходов организации.

Согласно существующим нормам законодательства ведомость в заполненном виде вполне может оставаться и у весовщика. Но при соблюдении ряда условий:

- Бухгалтерский отдел должен иметь полный доступ к информации, содержащейся в документах. Причем в любое удобное для него рабочее время.

- Ведомости не подвергаются риску уничтожения. Они сохраняются в достойных условиях.

- Весовщик должен хранить отдельно взятую ведомость не менее пяти лет.

Последнее требование связано со сроками хранения документа. За 5 лет даже не в очень крупной организации наверняка наберется великое множество весовых ведомостей по форме МХ-9, так что удобнее всего направлять заполненные бланки ведомости в бухгалтерию, а затем (при желании) – в архив или другую службу предприятия.

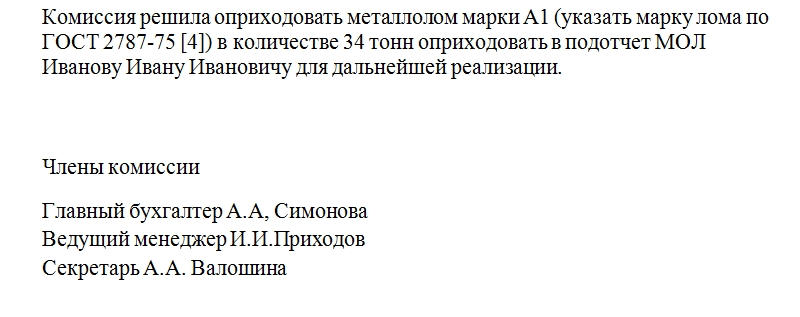

Акт оприходования металлолома

Акт оприходования металлолома, представленный чуть ниже, является важным первичным документом. Он пригодится в случае, если необходимо оприходовать металлические отходы производства либо другой вид металлолома.

Основания

Важно уяснить, что любое количество металлолома необходимо оприходовать, если имущество (списываемое, демонтируемое) числилось как основные средства, независимо от массы получаемого металла за единицу списываемого товара. На это ссылаются ряд инструкций:

- Номер 162н, пункт 23.

- Номер 174н, пункт 34.

- Номер 183н, пункт 34.

Дальнейшее хранение либо продажа металлолома остается на усмотрение организации. Главное, чтобы факты распоряжения имуществом были юридически грамотно оформлены.

Составные части акта

В самом верху необходимо оставить место для визы руководителя. Только с его подписью и по возможности с печатью организации бумага будет иметь юридическую силу.

Поэтому в правом верхнем углу акта располагаются графы со следующими сведениями:

- Должность руководителя.

- Фамилия и инициалы того, кто заверяет акт.

- Дата подписания.

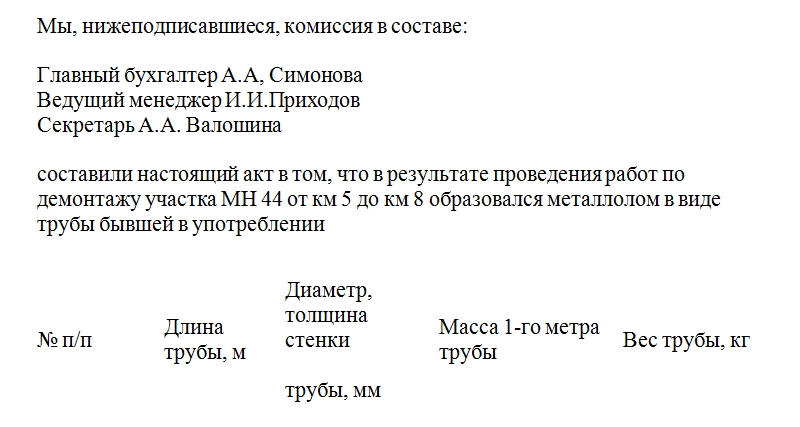

Кроме того, для формирования подобной документации всегда созывается специализированная комиссия. Поэтому сразу после полного наименования документа располагается список членов комиссии во главе с председателем, если он был выбран.

После вводной части акт должен содержать конкретную информацию:

- В результате каких действий образовался металлолом для оприходования. Это может быть демонтаж чего-либо, производственная деятельность за определенный период, раскопки, находки, покупка металлолома, преобразование какого-либо товара в том и пр.

- Место проведения указанных работ.

- При необходимости таблица с параметрами полученных металлических кусков. Это может быть масса, длина, ширина, диаметр. Эти данные могут быть необходимы при заполнении складских документов, а также для упрощения взаимодействия с логистическими компаниями, естественно, если металлолом будет куда-либо транспортироваться.

- Марка и итоговое количество металла.

- Материально ответственное лицо, к которому поступает описываемое имущество. Желательно указать полное ФИО. Впоследствии под его контролем будут проводиться хранение, утилизация, переплавка и прочие процессы.

Заканчивается акт постановкой подписей всех членов комиссии, а также упомянутого материально ответственного лица.

Бухгалтерский учет

Согласно бухгалтерскому учету металлолом чаще всего проходит в качестве возвратных отходов.

Стоимость же возвратных расходов может назначаться исходя из цены реализации либо цены возможного использования. Это выбирается самой организацией исходя из ее интересов. О таком просторе выбора четко прописано в Методических указаниях, которые были утверждены Приказом Минфина №119н от 28.12.2001 года.

Единственное требование – закрепить в учетной политике эти данные, то есть там должно быть прописано, какая стоимость выбрана: продажная либо цена использования.

Алгоритм списания основных средств

При необходимости списать ОС самым распространенным способом действия считается следующий:

- Формирование ликвидационной комиссии во главе с председателем.

- Приказ руководителя на ликвидацию основных средств, с подписью и реквизитами организации.

- Составление акта списания ОС.

- Внесение данных о списываемых объектах в учетную политику.

Если при совершении ликвидации, демонтажа какого-либо объекта образуется металлолом, то его оприходование является обязательной процедурой. Учетные регистры для удобства пользуются цифрами рыночной цены полученного металлолома.

Применение

Когда металлолом оприходован, организация вправе с ним поступить по своему усмотрению. Чаще всего его реализовывают либо используют в каких-либо подходящих производственных процессах. Главное, что подлежащие учету материальные ценности должным образом отражены в документации.

Альтернативный способ

После демонтажа либо разборки механизмов и других изделий, числящихся в основных средствах, можно металлолом сразу поставить на баланс организации. Тогда понадобится заполнить обычный акт оприходования материальных ценностей по типовой межотраслевой форме М-35.

Определение стоимости

Для того чтобы указать в документе стоимость металла, необходимо ориентироваться на достоверные сведения из официальных источников. Например, на котировки LME. Это лондонская биржа металлов. Но бывают и другие проверенные источники информации для определения стоимости металла на конкретную дату. Именно на них и следует ориентироваться при формировании акта оприходования металлолома, особенно если речь идет о крупной партии.

Налоги

Металлолом относится к внереализационным доходам. Его туда относят согласно 250 статье, пункту 13 Налогового кодекса. Исключением из правил будут являться только товары, перечисленные и 251 статье, пункте 18.

Схема исчисления налогов будет зависеть от формы налогообложения конкретной организации. Если металлолом будет использован в качестве материала либо товара, то его относят к сумме материальных либо организационных расходов компании.

Если не включить металлолом в расходы (либо неверно оформить документы по этому поводу), то у контролирующей налоговой организации будут все основания для того, чтобы доначислить налог на прибыль.

Что же касается НДС, то он на сдачу металлолома организациями не распространяется, но не во всех случаях. А только при условии, что этот лом черных и цветных металлов образовался как побочный продукт в процессе деятельности той или иной компании.

Словом, акт оприходования металлолома является важной бумагой, позволяющей документально оформить оптимизационные траты организации.

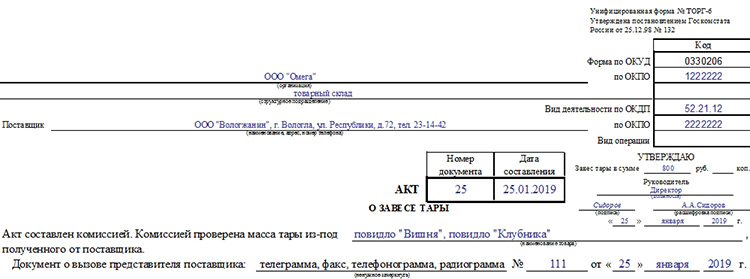

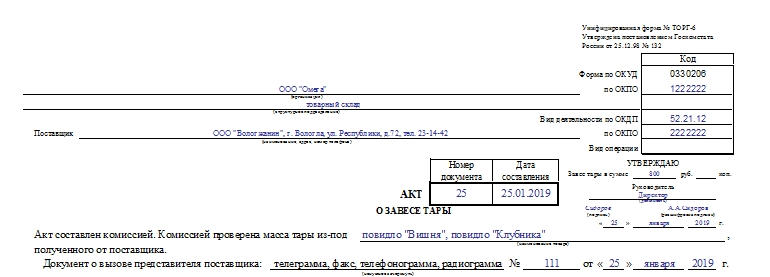

Акт о завесе тары

Акт о завесе тары составляется в момент приема товара от поставщика. Это делается для того, чтобы избежать разногласий по общему весу поставленного товара. Фактические данные могут отличаться от прописанных документально.

Завесом в бухгалтерии называется разница между массой тары без товара и массой по маркировке за вычетом норм естественной убыли товара. Этот вид потерь подлежит списанию.

В каких случаях составляется

Если товар хранится и доставляется от поставщика в индивидуальной упаковке, то актирование завеса тары не нужно. Если же товарно-материальные ценности имеют упаковку, способную менять вес, то составление этой формы бумаги необходимо.

Причем для того, чтобы бумага имела силу, нужно собрать комиссию по завесу тары. Обязательное условие — присутствие в ней представителя поставщика.

Все члены комиссии должны быть согласны с данными, прописанными в акте. Если это не так, то особое мнение представителя прописывается отдельно в конце документа. Подпись его все же должна стоять в предусмотренном месте.

Сроки взвешивания

Если речь идет о продуктах питания, которые могли протечь, впитаться, испариться, налипнуть на стенки упаковки и проч., то желательно производить завес тары немедленно после ее высвобождения. Если же этот процесс не так критичен, то взвешивание можно отложить на несколько дней (эти нюансы обычно освещаются в заключаемом между поставщиком и принимающей стороной договоре).

Внимание! Какими бы ни были договоренности, срок взвешивания не может превышать 10 календарных дней с момента освобождения тары.

Элементы акта

Акт оформляется на одной стороне листа. Он имеет вид таблицы, и при необходимости ее строки могут быть перенесены на следующий лист вместе с окончанием. В правом верхнем углу бумаги расположена ссылка на Постановление Госкомстата России №132 от 25 декабря 1998 года. Раньше оно было актуально, так как устанавливало обязательные формы первичных документов. С 2013 года вся подобная документация носит рекомендательный характер.

Ниже ссылки на закон расположена информация о коде по ОКУД (она сразу занесена в бланк – 0330206), ОКПО, коде вида деятельности по ОКДП. Также в самом начале прописывается сумма тары с подписью и должностью руководителя, который ставит ее в знак согласия с ознакомления с актом. Обязательно прописываются при заполнении:

- название организации и ее структурного подразделения;

- наименование поставщика и его контактные данные;

- номер документа, дата его составления;

- из-под какого продукта была тара;

- каким способом был вызван представитель поставщика, номер и дата документа об этом.

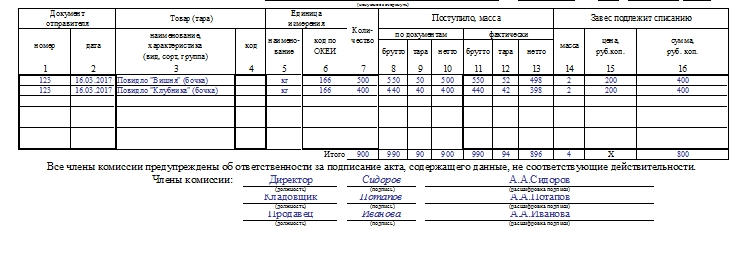

В продолжении акта о завесе тары идет табличная часть. Столбцы таблицы обязательны для заполнения и должны включать такие сведения, как:

- дата и номер документа отправителя (1 и 2 столбец);

- код и наименование тары, ее характеристика (3 и 4);

- единица измерения, код по ОКЕИ (5 и 6);

- количество тары (7 столбец);

- масса материала, которая поступила по документам поставщика (8, 9 и 10);

- масса, поступившая фактически (11, 12 и 13);

- какой конкретно завес подлежит списанию, его вес, сумма и цена (14, 15 и 16).

В заключении таблицы расположена строка «Итого». Она охватывает с 7 по 16 столбец. Если после заполнения документа и отражения всех фактов остаются пустые строки, то следует их перечеркнуть. В самом конце располагаются подписи всех членов комиссии.

Если в тексте документа допущена ошибка, то правильным будет прибегнуть к зачеркиванию ее одной чертой (с сохранением видимости) и подписью верных данных рядом. Недалеко должны стоять подписи всех членов комиссии.

Сопутствующие документы

Акт о завесе тары не является самостоятельной бумагой. Его предоставление бухгалтеру невозможно без верно оформленного товарного отчета. Также на основании данных акта заполняется журнал регистрации товарно-материальных ценностей, требующих завеса тары по форме ТОРГ-7.

Сколько необходимо экземпляров

Если разногласий по этому вопросу у компании с поставщиком не имеется, то достаточно будет одной копии акта. Именно она будет основанием для составления акта о списании тары.

Если же значения в акте по весовым показателям не совпадают со значениями, которые указал в своих бумагах поставщик, то необходимыми будут минимум два экземпляра. Один остается в бухгалтерии, а другой отправляется поставщику для урегулирования ситуации.

Также в договоре купли-продажи может быть пункт о том, что завес компенсируется поставщиком.

В этом случае тоже нужны 2 экземпляра, так как один потребуется предоставить поставщику в качестве основания для выдачи описанной компенсации.

Почему выходят разные цифры

В каждой конкретной ситуации и с каждой спецификой товара может выходить разный завес. Особо нужно быть внимательным к жидким и сыпучим веществам. Вес тары после их перевозки может выявить значительные расхождения с заявленной массой.

Это может быть связано с тем, что товар смешивается с тарой, размазывается, прилипает к ней. Частичное впитывание влаги из товара ведет к увеличению массы тары и пр. Например, придонный остаток, который возникает при перевозке масла, также считается завесом и подлежит списанию. Варенье размазывается по стенкам, выпечка рассыпается и т.д.

Важный момент! Завес не должен превышать норм естественной убыли товара.

В противном случае разница между заявленным и фактическим весом будет считаться недостачей, впоследствии списываемой с материально ответственных лиц.

Если характерные особенности товара при транспортировке (размазывание, выпадение осадка) не превышают допустимых показателей, то оснований для каких-либо претензий в адрес поставщика нет. Для того чтобы избежать недопонимания, рекомендуется делать отметки на самой таре о прохождении ею процесса завеса.

Акт о завесе тары – важный документ для компании, принимающей товары в таре. Данные, отраженные в этом документе, понадобятся для учета товарных потерь, списания.

Что такое акт взвешивания тары по форме ТОРГ-6: зачем нужен, как оформлять, бланк заполнения

Читайте также: