Цветные металлы запасы россии

Обновлено: 04.10.2024

Цветная металлургия России характеризуется сложностью структуры производства (выпускает около 70 различных металлов), высокой обеспеченностью собственными ресурсами. Характерна также экспортная направленность отрасли. Особенно велика доля России в мировом производства и экспорте алюминия, никеля, меди, титана, олова, золота и алмазов. Высок уровень территориальной концентрации производства.

Большая часть объема продукции отрасли приходится на

Уральский район (медь, никель, алюминий, цинк и др.),

Восточно-Сибирский район (алюминий, медь, никель и др.),

Дальневосточный район (золото, олово, алмазы и др.)

Северный район (медь, никель и др.).

В размещении цветной металлургии особая роль принадлежит сырьевому и топливно-энергетическому факторам. Влияние этих факторов неодинаково сказывается на размещении разных отраслей цветной металлургии.

Медная промышленность в основном получила развитие в районах, располагающих крупными запасами медных руд Уральском, Восточно-Сибирском и Северном. Исключение рафинирование меди, мало связанное с источниками сырья.

Медная промышленность Урала представлена добычей руд на Гайском и Блявинском (Оренбургская область), Красноуральском и Ревдинском (Свердловская область), Сибайском, Подольском и Юбилейном (Республика Башкортостан) месторождениях; выплавкой черновой меди на Красноуральском, Кировоградском, Ревдинском (все в Свердловской области), Медногорском (Оренбургская область) и Карабашском (Челябинская область) заводах; рафинированием меди на Верхнепышминском (Свердловская область) и Кыштымском (Челябинская область) заводах. Металлургический передел на Урале значительно превосходит добычу и обогащение медных руд. Поэтому используют не только местные, но и привозные концентраты (с Кольского полуострова, из Казахстана). Сырьем для медной промышленности могут служить и местные медно-никелевые и полиметаллические руды.

В Восточной Сибири на севере Читинской области близи ст. Чара осваивается уникальное по запасам (более 1,2 млрд т руды) и качеству (до 17% меди в руде) Удоканское месторождение медных руд. Норильский горно-металлургический комбинат, расположенный на севере Красноярского края, использует медно-никелевые руды местных месторождений (Норильского, Талнахского и Октябрьского) и производит наряду с выплавкой меди никель, кобальт, платину и др. металлы.

В Северном районе на Кольском полуострове осуществляется добыча и обогащение медно-никелевых руд. Завершают их металлургический передел комбинаты в Мончегорске и Никеле (Мурманская область).

Вне районов получения черновой меди, ориентируясь на потребителя, расположились предприятия по рафинированию меди в Москве, Санкт-Петербурге, Кольчугино (Владимирская область) и других городах.

Кроме России в СНГ по производству меди выделяются Казахстан (Балхашский, Джезказганский и Иртышский медеплавильные комбинаты), Узбекистан (Алмалыкский комбинат), Армения (Алавердский комбинат).

Никель-кобальтовая промышленность из-за низкого содержания металла в руде (0,3% никеля и 0,2% кобальта) также тесно связана с районами добычи сырья. Помимо вышеназванных мест добычи и центров переработки медно-никелевого сырья в Северном районе и в Восточной Сибири, никелевые руды добывают и перерабатывают на Урале (Верхний Уфалей, Орск, Реж).

Свинцово-цинковая промышленность развита в основном вблизи мест залегания и добычи сырья (полиметаллических руд)

во Владикавказе (Садонская группа месторождений полиметаллических руд в Северной Осетии на Северном Кавказе),

в Белово (Салаирское месторождение в Кемеровской области в Западной Сибири),

в Нерчинске (Нерчинские месторождения в Читинской области в Восточной Сибири),

в Дальнегорске (Дальнегорское месторождение в Приморском крае на Дальнем Востоке).

На Урале в Челябинске выплавка цинка основана на использовании не только местных цинковых концентратов (производят в Среднеуральске Свердловской области в результате комплексной переработки местных медных руд), но и привозных.

Алюминиевая промышленность представлена в России всеми стадиями производства: добычей и обогащением сырья, производством глинозема, выплавкой (из глинозема) металлического алюминия.

Сырьевую базу отрасли образуют бокситы и нефелины. Бокситы добывают в Северо-Западном (Бокситогорск), Северном (Северо-Онежское месторождение в Архангельской области, Тиманское в Республике Коми) и Уральском (Северо-Уральское месторождение) районах. Нефелины добывают в Северном районе на Кольском полуострове (Хибинское месторождение), в Западной Сибири (Кия-Шалтырское месторождение) и Восточной Сибири (Горячегорск).

Производство глинозема находится на Урале (Краснотурьинск и Каменск-Уральский), Северо-Западе (Бокситогорск, Волхов и Пикалево), в Восточной Сибири (Ачинск), в Северном районе (Плесецк). Отечественное производство обеспечивает только около половины имеющихся потребностей в глиноземе, остальное количество глинозема экспортируется из стран ближнего (Казахстан, Азербайджан) и дальнего зарубежья (Югославия, Венгрия, Греция, Венесуэла и др.).

Производство металлического алюминия расположено

вблизи источников энергии: гидроэлектростанций (Волхов, Волгоград, Братск, Шелехов, Красноярск, Саяногорск), крупных тепловых электростанций (Новокузнецк в Западной Сибири),

в местах добычи и переработки исходного сырья (Краснотурьинск и Каменск-Уральский, Кандалакша, Надвоицы).

Из общего объема производства алюминия в России почти 80% приходится на один Восточно-Сибирский район. В странах СНГ производство металлического алюминия есть в Азербайджане (Сумгаит), Казахстане (Павлодар), на Украине (Запорожье).

Производство титана и магния осуществляется у источников сырья на Урале (Березниковский и Соликамский титано-магниевые комбинаты в Пермской области).

Оловянная промышленность. Добыча и обогащение олова осуществляются в Восточной Сибири (Шерловая Гора в Читинской области) и на Дальнем Востоке (Депутатское, Одинокое и др. в Якутии; Правоурминское, Соболиное и др. в Хабаровском крае и др. месторождения).

Металлургический передел в оловянной промышленности из-за высокой транспортабельности обогащенной руды (в концентрате содержится до 70% олова) не связан с месторождениями руды, а ориентирован на районы потребления (например, Подольск, Санкт-Петербург) или размещается на пути следования концентратов (например, Новосибирск).

Золотодобывающая промышленность обеспечивает более 100 т золота в год, что составляет 7-8% мировой добычи. Больший объем добычи имеют только ЮАР, США, Канада и Австралия. Подавляющая часть (более 85%) добычи российского золота приходится на Дальний Восток (Республика Саха и Магаданская область) и Восточную Сибирь (Красноярский край, Иркутская и Читинская область). Небольшое количество золота дают Уральский, Западно-Сибирский и Северный районы.

Алмазодобывающая промышленность. Доля России в мировом производстве ювелирных алмазов составляет примерно 25%. Их добыча почти целиком сконцентрирована в Республике Саха (Якутия), где в бассейне р. Вилюй действует несколько крупных рудников («Юбилейный», «Удачный» и др.). Весьма перспективны Северный район (осваивается крупнейшее в Европе алмазное месторождение им. Ломоносова в Архангельской области) и Восточная Сибирь (Красноярский край, Иркутская область).

Основные направления перевозки руды черных и цветных металлов

Черные и цветные металлы являются материальной основой машиностроения, строительства, транспорта, других отраслей хозяйства и оборонной промышленности страны. Для производства 1т металла необходимо перевезти до 6 тонн руды, флюсов, огнеупоров и других материалов.

В целом перевозки по обеспечению работы предприятий черной металлургии и доставке ее продукции потребителям составляют не менее 20% общего грузооборота железных дорог.

Железная руда представлена на территории России представлена Курской магнитной аномалией, месторождениями Урала, Южной Якутии и др.

Железная руда обычно перевозится в пределах крупных экономических районов, в которых она добывается:

курские руды на Южный Урал,

восточно-сибирские руды в Западную Сибирь и т.д.

Возрастают потоки железной руды по южным направлениям (связано с перевозками курских руд на тульские и липецкие заводы).

На значительные расстояния совершаются массовые перевозки Кольской руды (например, на Череповецкий металлургический завод).

Значительный поток уральской руды направляется со станции Байкал на Челябинск. Курская руда отправляется также на металлургические заводы Урала.

Металлургические заводы Кузбасса получают железную руду из Новокузнецка.

Транспортные потоки железной руды связаны с характером размещения рудных баз и металлургических заводов, качеством руды, особенностями технологии металлургического производства.

Увеличиваются речные перевозки железной руды по Волго-Балтийскому каналу и морские перевозки железной руды по Черному и Азовскому морям.

Из всех видов продукции металлургической промышленности наибольшую долю в перевозках составляет металлический прокат.

Черные металлы перевозятся почти полностью железнодорожным транспортом. Доля речного и морского транспорта в перевозках черных металлов составляет 3% общего объема отправления.

По мощности потоков черные металлы уступают угольным, нефтяным, лесным и некоторым другим массовым грузам. Только в районах металлургических баз железнодорожные перевозки черные металлы достигают значительных размеров.

Большое количество черных металлов отправляется в С-Петербург с Череповецкого металлургического завода и предприятий Урала.

В Перми происходит перевалка уральского металла на Каму с дальнейшим следованием на Волгу.

Месторождения руд цветных металлов располагаются на Дальнем Востоке, в Северной Сибири, на Урале, в Забайкалье, на Кольском полуострове и др.

Для размещения цветной металлургии большое значение имеет близость источников рудного сырья и дешевой электрической энергии (Уральский алюминиевый, медеплавильные заводы, цинковые заводы в Челябинске, никелевые предприятия в Орске, Норильске и др.). Поэтому грузопотоки цветных металлов и рудного сырья для многочисленных предприятий цветной металлургии имеют заметные размеры на многих железных дорогах (Западно-Сибирской, Восточно-Сибирской, Октябрьской, Южно-Уральской, Красноярской).

В пределах угольно-металлургических баз на многих участках железных дорог в больших объемах перевозятся также флюсы, огнеупорные материалы, формировочные пески на сравнительно небольшие расстояния.

Машиностроение одна из основных отраслей мировой промышленности, на него приходится около 35% стоимости мировой промышленной продукции. Среди отраслей промышленности машиностроение наиболее трудоемкое производство. Особенно высокой трудоемкостью отличаются приборостроение, электротехническая и аэрокосмическая промышленность, атомное машиностроение и другие отрасли, выпускающие сложную технику. В связи с этим одним из главных условий размещениямашиностроения является обеспечение его квалифицированной рабочей силой, наличие определенного уровня производственной культуры, центров научных исследований и разработок. Близость к сырьевой базе важна лишь для некоторых отраслей тяжелого машиностроения (производство металлургического, горношахтного оборудования, котлостроение и др.). Размещение предприятий машиностроения находится в прямой зависимости от характера выпускаемой продукции. Машиностроение одна из наиболее распространенных территориально отраслей. Но в одних районах оно имеет приоритетное значение, а в других лишь дополняет промышленный комплекс.

Факторы, влияющие на эффективность размещенияпредприятий машиностроения:

наличие квалифицированных кадров,

близость к источникам сырья и потребителям;

объём транспортных работ и затраты на транспортировку

Приоритетные направления развития машиностроения:

1) выпуск машин и оборудования для аграрно-промышленного комплекса (лёгкая пром-сть, медицинская техника, предметы потребления):

2) развитие электроэнергетической и электротехнической пром-сти, пр-ва вычислительной техники, приборостроения и станкостроения

Машиностроение мира

В машиностроении мира доминирующее положение занимает небольшая группа стран: США (30% стоимости машиностроительной продукции), Япония 15%, Германия около 10%, Франция, Великобритания, Италия, Канада. В этих странах развиты практически все виды современного машиностроения, высока их доля в мировом экспорте машин (в целом свыше 80% мирового экспорта машин и оборудования). При почти полной номенклатуре производства машиностроительной продукции ключевая роль в развитии машиностроения в этой группе стран принадлежит

В группу лидеров мирового машиностроения входят также Россия (6% стоимости машиностроительной продукции), Китай (3%), а также Швейцария, Швеция, Испания, Нидерланды и др.

Машиностроение Южной Кореи, Гонконга, Тайваня, Сингапура, Индии, Турции, Бразилии, Аргентины, Мексики основано на дешевизне местной рабочей силы, и специализируется, как правило, на выпуске массовых, трудоемких, технически несложных, невысоких по качеству видах изделий. Среди предприятий здесь много чисто сборочных заводов, получающих комплекты машин в разобранном виде и осуществляющих сборку. Главные направления развития машиностроения в этих странах производство бытовой электротехники, автомобилестроение, судостроение.

Машиностроение подразделяется на: общее, включающее станкостроение, тяжелое машиностроение, сельскохозяйственное машиностроение и др. отрасли, транспортное машиностроение и электротехнику, включая электронику.

Крупнейшие производители и экспортеры изделий общего машиностроения: Германия, США и Япония. Главными производителями и поставщиками на мировой рынок станков являются Япония, Германия, США, Италия и Швейцария.

Мировые лидеры в области электротехники и электроники: США, Япония, Россия, Великобритания, Германия, Швейцария, Нидерланды. Производство бытовых электроприборов и изделий бытовой электроники получило развитие в странах Восточной и Юго-Восточной Азии.

Среди отраслей транспортного машиностроения наиболее динамично развивается автомобилестроение. Ареал его пространственного распространения постоянно растет и включает в настоящее время, наряду с традиционными, главными производителями автомобилей (Япония, США, Канада, Германия, Франция, Италия, Великобритания, Швеция, Испания, Россия и др.), сравнительно новые для отрасли страны Южная Корея, Бразилия, Аргентина, Китай, Турция, Индия, Малайзия, Польша.

В отличие от автомобилестроения, авиастроение, судостроение, производство подвижного состава железных дорог переживает застой. Основная причина этого отсутствие спроса на их продукцию.

Судостроение. Крупнейшими производителями судов стали Южная Корея (опередила Японию и вышла на первое место в мире), Бразилия, Аргентина, Мексика, Китай, Тайвань. В то же время США, страны Западной Европы (Великобритания, Германия и др.) в результате сокращения производства судов перестали играть заметную роль в мировом судостроении.

Авиационная промышленность сконцентрирована в странах с высоким уровнем науки и квалификации рабочей силы (США, Россия, Франция, Великобритания, Германия, Нидерланды).

В территориальной структуре мирового машиностроения выделяют четыре главных региона Северную Америку, зарубежную Европу, Восточную и Юго-Восточную Азию и СНГ.

На Северную Америку (США, Канада, Мексика, Пуэрто-Рико) приходится примерно 1/3 стоимости продукции машиностроения. В международном разделении труда регион выступает как крупнейший производитель и экспортер машин высокой сложности, изделий тяжелого машиностроения и наукоемких отраслей. Так, в США (занимающих лидирующие позиции в мире по общей стоимости продукции машиностроения) большая роль принадлежит авиаракетно-космическому машиностроению, военно-промышленной электронике, производству ЭВМ, атомно-энергетической технике, военному кораблестроению и т.п.

На страны Европы (без СНГ) также приходится около 1/3 продукции мирового машиностроения. Регион представлен машиностроением всех видов, но особо выделяется общим машиностроением (станкостроением, производством оборудования для металлургии, текстильной, бумажной, часовой и др. отраслей промышленности), электротехникой и электроникой, транспортным машиностроением (автомобилестроением, авиастроением, судостроением). Лидер европейского машиностроения Германия крупнейший экспортер в регионе и мире продукции общего машиностроения.

Регион, включающий страны Восточной и Юго-Восточной Азии, дает примерно четверть продукции мирового машиностроения. Основной стимулирующий фактор в развитии машиностроения в странах региона это относительная дешевизна рабочей силы. Лидер региона Япония вторая машиностроительная держава мира, крупнейший экспортер изделий наиболее квалифицированных отраслей (микроэлектроника, электротехника, авиатехника, робототехника и др.). Другие страны (Китай, Республика Корея, Тайвань, Таиланд, Сингапур, Малайзия, Индонезия и пр.) производят трудоемкую, но менее сложную продукцию (бытовые электроприборы, автомобили, морские суда и пр.) и также весьма активно участвуют в работе на внешний рынок.

Особый регион мирового машиностроения образуют страны СНГ. Они имеют полную номенклатуру машиностроительного производства. Особенно большое развитие получили здесь отрасли военно-промышленного комплекса, авиационной и ракетно-космической промышленности, бытовой электроники, отдельные несложные отрасли общего машиностроения (производство сельскохозяйственной техники, металлоемких станков, энергетического оборудования и др.). В то же время по ряду отраслей, особенно наукоемких, отмечается серьезное отставание. Лидер СНГ Россия, несмотря на огромные возможности развития машиностроения (значительный производственный, научно-технический, интеллектуальный и ресурсный потенциал, емкий внутренний рынок, предъявляющий большой спрос на разнообразную машиностроительную продукцию и пр.), в международном разделении труда выделяется лишь производством вооружения и новейшей космической техники и вынуждена даже импортировать много видов машин.

Среди стран СНГ в области машиностроения выделяются также:

Украина (производство тяжелых станков, металлургического и горно-шахтного оборудования Краматорск, Днепропетровск, Донецк, Мариуполь; судостроение Николаев, Херсон; автомобилестроение Запорожье, Кременчуг, Львов; тепловозостроение и вагоностроение Луганск, Днепродзержинск; тракторостроение Харьков; комбайностроение Херсон; точное машиностроение Киев, Харьков, Львов).

Белоруссия (точное машиностроение, автомобилестроение, тракторостроение Минск; сельхозмашиностроение Гомель).

Узбекистан (производство хлопкоуборочных комбайнов Ташкент),

Азербайджан (оборудование для нефтяной и газовой промышленности Баку, Кировабад).

За пределами главных машиностроительных районов расположены достаточно крупные по масштабам и сложности структуры производства центры машиностроения Индия, Бразилия, Аргентина. Их машиностроение в основном работает на внутренний рынок. Вывозят эти страны автомобили, морские суда, велосипеды, несложные виды бытовой техники (холодильники, стиральные машины, кондиционеры, пылесосы, калькуляторы, часы и т. п.).

Цветные металлы запасы россии

11.02.2002 Сырьевая база цветной металлургии России:

состояние, проблемы, перспективы

И.Н. Иванов, Г.И. Маркова (Государственный университет управления)

После ликвидации союзного государства и под воздействием рынков (мирового и внутрироссийского) конфигурация и объем минерально-сырьевой базы (МСБ) цветной металлургии значительно изменились. За пределами России остались высококачественные месторождения марганца, хрома, титана, урана, свинца, цинка, циркония, редких и рассеянных элементов, бентонита, графита, барита, плавикового шпата. Серьезная техническая, технологическая и организационная отсталость добывающих и перерабатывающих компаний обусловили высокий уровень издержек и, как следствие, отработку наиболее богатых месторождений или их частей и отнесение значительной части разведанных запасов к разряду нерентабельных.

Наложение этих факторов на географию размещения запасов минерального сырья и перерабатывающих производств обусловило относительное сокращение разведанной сырьевой базы (доля условно рентабельных запасов большинства полезных ископаемых, по оценкам экспертов, составляет около 50% от объема разведанных запасов). При этом перешли в режим падающей добычи уникальные месторождения цветных металлов, а также ухудшились горно-технические условия, увеличились глубины отработки, протяженность горных выработок.

За прошедшее десятилетие добыча меди, титана, вольфрама, молибдена сократилась на 11 - 63%, никеля, редкоземельных металлов – более чем на 90%. Внутреннее потребление минеральных ресурсов снизилось в еще больших размерах – до 10 раз.

С 1995 г. начались процессы естественного выбытия мощностей, связанные с истощением или полной отработкой разведанных запасов (в районах традиционной добычи цветных металлов на Урале, золото россыпное и т.д.), старением и износом основных фондов добывающих и перерабатывающих производств, а также с обесцениванием за счет избирательной отработки наиболее качественной части запасов, обеспечивающей получение максимального дохода в короткие сроки, и списанием по экономическим основаниям нерентабельной их части. Под влиянием этих процессов происходит реальное сокращение созданной до 1990 г. минерально-сырьевой базы.

Российские компании последние десять лет «проедали» разведанные в советское время запасы и, прежде всего, запасы стратегических видов минерального сырья.

Вообще, по разведанным запасам основных цветных металлов Россия входит в первую десятку стран мира, а по запасам никеля, олова, цинка и титана ей принадлежит первое место. В России сосредоточено 77 % (от общих разведанных в бывшем СССР) запасов бокситов, 52,8 — меди, 34,4 — свинца, 48,4 — цинка, 95,3 — никеля, 91 — олова, 58,8 — титана, 39,5 — вольфрама и 42,1 % — молибдена.

В настоящее время практически каждая подотрасль цветной металлургии располагает рядом крупных, а иногда и крупнейших в мире резервных разведанных месторождений. Промышленное освоение некоторых из них уже ведется (Вежлю-Ворыквинское, Горевское, Озерное, Белози-минское), строительство же предприятий на остальных требует весьма значительных инвестиций.

К сожалению, минерально-сырьевые ресурсы цветной металлургии России по своему качеству уступают зарубежным (это касается практически всех металлов, за исключением меди, никеля и титана). Так, содержание свинца и цинка в разрабатываемых месторождениях в 2,5 раза ниже, чем в аналогичных месторождениях стран дальнего зарубежья, олова — в 2,3, триоксида вольфрама — в 2,2, молибдена — в 2 раза. Это обстоятельство обусловливает высокую себестоимость производства соответствующих металлов.

Несмотря на наличие в недрах России значительного количества разведанных сырьевых запасов, степень их промышленного освоения, т.е. доля запасов, приходящаяся на эксплуатируемые месторождения, довольно низкая. Она составляет, %: по бокситам — 32,6, нефелиновым рудам — 55,4, меди — 49,0, цинку — 16,6, олову — 42,0, молибдену — 31,5. На эксплуатируемые месторождения приходится менее 10 % разведанных запасов свинца, титана и ртути (соответственно 8,8; 1,3 и 5,9%). И только по никелю, вольфраму и сурьме степень промышленного освоения запасов сравнительно высокая – более 70 %.

Наиболее развитыми горно-рудными районами цветной металлургии являются Кольский полуостров (медь, никель, кобальт, ниобий, тантал, редкоземельные металлы), Северный Кавказ (медь, свинец, цинк, вольфрам, молибден), Урал (медь, цинк, никель, кобальт, бокситы), Восточная Сибирь (медь, никель, кобальт, свинец, цинк, вольфрам, молибден) и Дальний Восток (олово, свинец, цинк, вольфрам, плавиковый шпат). В настоящее время добычу и переработку руд цветных металлов осуществляют 43 предприятия, включающие 53 подземных рудника, 14 карьеров, 52 обогатительные фабрики и 5 заводов по производству глинозема.

В период с 1981 по 1990 г. горно-добывающая промышленность России развивалась сравнительно высокими темпами. Благодаря значительным государственным инвестициям объемы добычи и переработки руд постоянно росли и достигли в 1990 г. 62 млн. т (в 1980 г. – 54 млн. т). Однако в последние годы состояние горно-добывающей промышленности цветной металлургии России резко ухудшилось. Общий кризис промышленного производства и разрушение производственно-хозяйственных связей как между российскими предприятиями, так и между предприятиями стран-членов СНГ вызвали значительный спад объемов добычи и производства металлов.

Объемы добычи и переработки руды снизились с 62 млн. т в 1995 г. до 44,9 млн. т в 1999 г. (на 27,6 %). В 2000 г. объем добычи руды снизился еще на 10 %. Особенно резкое снижение объемов добычи и переработки руды имело место в редкометалльной (на 65,8%), плавикошпатовой (на 38,6 %), оловянной (на 35,3 %) и вольфрамо-молибденовой (на 23,7 %) подотраслях.

За этот же период ухудшились и показатели использования имеющихся мощностей по добыче руды – в среднем с 81,6 до 71,4 %. Основной причиной сложившегося положения является резкое падение внутреннего спроса на цветные металлы со стороны таких металлоемких отраслей, как оборонная промышленность, машиностроение и строительство. Особенно значительно снизился спрос на продукцию оловянной и вольфрамо-молибденовой промышленности.

Другой важной причиной отмеченных процессов является хронический дефицит инвестиций в реконструкцию и техническое перевооружение действующих предприятий и строительство новых. Резкое снижение финансирования строительства объектов рудной базы из государственных централизованных фондов и недостаток у предприятий собственных средств для поддержания действующих мощностей по добыче руды привели к ее сокращению за период 1995—1999 гг. на 5 млн. т.

Отрицательную роль сыграло и то обстоятельство, что за пределами России остались добыча и производство свинца и цинка, титана и циркония. Россия, обладая крупными разведанными запасами титана, не имеет собственных мощностей по добыче и переработке этого сырья. Являясь крупнейшим среди стран-членов СНГ потребителем свинца и цинка, она не имеет мощностей по металлургическому переделу, особенно свинца.

Практика работы предприятий в условиях развития и становления рыночных отношений показала, что организационно-правовые структуры (АО, ТОО и т. д.), сформированные на базе бывших государственных предприятий, самостоятельно не решают большинство возникающих проблем, касающихся производства и сбыта продукции. В связи с этим целесообразно создавать новые формы управления, такие как, например, в алюминиевой промышленности, где при вертикально-интегрированном управлении объединены рудники по добыче бокситов, заводы по производству глинозема и алюминия и предприятия по глубокой переработке.

На основании изложенного можно констатировать:

минерально-сырьевая база цветной металлургии вступила в фазу прогрессирующего кризисного состояния и, с точки зрения государственных интересов, используется неэффективно;

сохранение или дальнейшее наращивание дисбаланса в системе «производство – внутреннее потребление и экспорт добытого сырья и продуктов его переработки» фактически закрепляет статус России как сырьевого придатка развитых государств;

отсутствие государственной стратегии развития и использования МСБ, основанной на модели самообеспечения с необходимой долей экспорта и ограниченного импорта, является реальной угрозой безопасности страны и ведет к утрате национальных геополитических приоритетов в минерально-сырьевом секторе мира;

низкая эффективность действующей налоговой системы, не учитывающей уровня ликвидности полезных ископаемых, состояния действующих предприятий, приоритетности сохранения рабочих мест в северных дотационных районах, а также особых геополитических интересов страны, не обеспечивает максимально возможное использование МСБ цветной металлургии.

В современных экономических условиях в России с особой остротой встала проблема воссоздания стратегических запасов, к числу которых отнесены руды цветных и редких металлов и неметаллов, благородные металлы, используемые при производстве специальных сплавов, в военной технике и новейших технологических процессах, топливно-энергетические ресурсы. Вместе с тем, как показывает анализ, на преобладающем большинстве горно-добывающих предприятий обеспеченность разведанными запасами достигла критически низкого уровня, стратегический резерв многих видов сырья на действующих месторождениях является малонадежным. Положение усугубляется еще и тем, что по большинству видов сырья полностью прекращены работы по созданию новых горно-добывающих мощностей, резко сокращены объемы геолого-разведочных работ. Состояние сырьевых баз многих важнейших горно-добывающих регионов и действующих предприятий России заметно ухудшилось в связи с истощением запасов, снижением их качественных и экономических характеристик, усложнением условий отработки в результате длительной и интенсивной эксплуатации. Качество руд ряда месторождений не обеспечивает их рентабельную отработку из-за низкого уровня применяемых технологий.

Ежегодное изменение количества разведанных запасов основных цветных металлов незначительно. Оно составляет примерно 2% (в зависимости от изменения объемов погашения запасов в недрах в результате добычи и количества запасов, приращенных в процессе геолого-разведочных работ).

Однако в 1999 г., несмотря на значительное снижение объемов добычи практически всех основных цветных металлов, погашение запасов в недрах не было компенсировано соответствующим их приростом: отношение прироста запасов к погашению составило, %: по бокситам — 70, меди и вольфраму 50-55, свинцу — 76, молибдену — 8, никелю — 27. Основной причиной такого положения является резкое снижение объемов геолого-разведочных работ, вызванное значительным сокращением бюджетного финансирования. Так, объемы геолого-разведочных работ за период с 1995 по 1999 г. сократились почти на 40 %.

Обеспеченность экономики России минеральными ресурсами в начале XXI в. еще более может ухудшиться из-за проявившихся в последнее десятилетие прошедшего века негативных тенденций:

исчерпание разведанных запасов эксплуатируемых месторождений, что может вызвать обвальное выбытие действующих в настоящее время горно-добывающих мощностей. Окраинные регионы страны в условиях остановки горно-добывающих (в большей части градообразующих) предприятий уже в ближайшем будущем могут стать объектами геополитической экспансии транснациональных корпораций;

резкое сокращение финансируемых государством геолого-разведочных работ, поставившее на грань выживания многие отечественные геолого-разведочные и геофизические предприятия, ухудшившее положение с технико-технологическим обеспечением геолого-разведочного производства, приведшее практически к полной потере производственной базы геолого-разведочного оборудования.

Действия вышеуказанных тенденций привели к тому, что Россия в 1,5-2 раза отстала от развитых стран по уровню потребления минерального сырья на одного жителя. Между тем, высокий уровень потребления полезных ископаемых является, прежде всего, материальной основой экономики и национальной безопасности ведущих государств мира.

При таком положении дел к 2010 г. может произойти 50%-е исчерпание условно рентабельной доли по бокситам, золоту, олову, серебру, фосфатам, свинцу, хрому; к 2015 г. – вольфраму, цинку, меди; к 2020 г. – марганцу.

Поэтому устойчивое обеспечение экономики страны минеральными ресурсами с учетом возрастающей потребности в них и высокой инерционности минерально-сырьевого комплекса требует заблаговременного восполнения и расширения добывающих мощностей, наращивания масштабов воспроизводства МСБ на перспективу.

Главной задачей на ближайшие годы является преодоление спада и стабилизация объемов добычи и производства металлов за счет укрепления и развития рудно-сырьевой базы, восстановления традиционных производственно-хозяйственных связей, укрепления финансового состояния действующих предприятий.

Для укрепления и развития рудно-сырьевой базы в период до 2010 г. в первую очередь необходимо осуществить мероприятия по поддержанию и наиболее эффективному использованию действующих горно-обогатительных мощностей за счет интенсификации работ по вскрытию и подготовке новых горизонтов, а также ввода новых рудников.

Реконструкцию действующих и строительство новых предприятий необходимо осуществлять с применением новейших технологий добычи и переработки руды, с использованием современного высокопроизводительного оборудования и горной техники.

Без крупных инвестиций в строительство объектов рудно-сырьевой базы осуществление вышеперечисленных мероприятий проблематично. Учитывая сложившееся тяжелое финансовое положение предприятий, можно ожидать, что доля инвестиций за счет собственных средств не превысит 45 %. С 1995 г. внебюджетный инвестиционный фонд упразднен. Затраты на капитальное строительство предполагается покрывать за счет льготных кредитов банков, инвестиций российских промышленников и предпринимателей, иностранных инвесторов и государственной поддержки.

В этой связи необходимо принять ряд мер:

освободить от налогов на прибыль отечественных и зарубежных инвесторов, осуществляющих финансирование мероприятий по техническому перевооружению предприятий и модернизации производства;

освободить от экспортных пошлин продаваемую на мировом рынке собственную продукцию, если вырученные средства направляются на поддержание и развитие производства;

освободить от импортных пошлин приобретаемое за рубежом горно-транспортное оборудование, если аналогичное оборудование не изготавливается на российских машиностроительных заводах;

предоставить государственные гарантии по кредитам иностранных банков, направляемым на реконструкцию и техническое перевооружение горно-рудных предприятий.

Необходимо отметить, что отечественное машиностроение не смогло освоить выпуск современного бурового и погрузочно-транспортного оборудования для подземных рудников и ковшовых колесных погрузчиков для карьеров, а к созданию современной техники для проходки шахтных стволов методом бурения на полное сечение вообще не приступало. В этой связи возможно организовать в рамках конверсии на заводах военно-промышленного комплекса по сокращенным типажным рядам серийное производство самоходного оборудования для проходческих и очистных работ на подземных рудниках и ковшовые колесные погрузчики для выемочно-транспортных работ на карьерах.

Важными проблемами являются восстановление и укрепление производственно-хозяйственных связей между предприятиями цветной металлургии стран-членов СНГ, интеграция и координация их действий в области минерально-сырьевой политики и производства цветных металлов. При сужении внутреннего рынка стран, входящих в СНГ, сохранение объемов производства и их наращивание возможны только за счет расширения взаимных поставок сырья и металлов, а также экспорта продукции на мировой рынок при согласованных действиях производителей-экспортеров.

Реализация мероприятий по поддержанию и развитию рудно-сырьевой базы даст возможность решить важнейшие социально-экономические задачи России, а именно:

максимально обеспечить внутренний рынок цветными металлами, производимыми из собственного сырья;

сократить объемы закупок рудного сырья и металлов в других странах-членах СНГ и странах дальнего зарубежья;

повысить конкурентоспособность отечественной продукции цветной металлургии на мировом рынке и увеличить валютные поступления от экспорта;

снизить социальную напряженность и обеспечить занятость населения в районах действия предприятий цветной металлургии;

улучшить экологическую обстановку за счет применения наиболее прогрессивных технологий, полного и комплексного использования рудного сырья.

Материал был опубликован в журнале Цветная Металлургия

Аналитическая группа "MetalTorg.Ru"

07.05.2019 Какой металл России важнее?

Про чёрные и цветные металлы на мировом и российском рынках наше издание пишет много и регулярно. Помимо вездесущей стали это биржевые цветные металлы, но не забыты ферросплавы, редкие и редкоземельные элементы. Тем более, что про них регулярно вспоминают власти и рождают очередные проекты по импортозамещению, возрождению или сырьевой независимости.

Мы периодически выпускаем обзоры по состоянию мирового рынка металлов, отбирая среди них около 40 крупнейших по объёмам продаж в денежном выражении. Естественно, которыми можно более-менее свободно торговать и информация по которым доступна.

Эти же принципы мы применили в этой статье для оценки российской горно-металлургической промышленности. Список важнейших для России металлов, попавших в обзор, оказался заметно короче – чуть более 20 наименований. Причин для этого было несколько. Так, часть металлов у нас практически не добывается или не извлекается – как, к примеру, ртуть. Пришлось «пожертвовать» и некоторыми редкими цветными металлами. Информация по их производству в России отрывочна, а цены непрозрачны. Зачастую продавец или покупатель представлены единственным предприятием – называть такое рынком можно весьма условно. Тем более что объёмы торговли ни одним из этих «редких для России» металлов не превышают $10 млн в год.

По той же причине слабой рыночности были исключены изотопы металлов и особо чистые их разновидности. К примеру, секретные по объёмам производства обогащённый оружейный уран и плутоний, оцениваемые дороже золота.

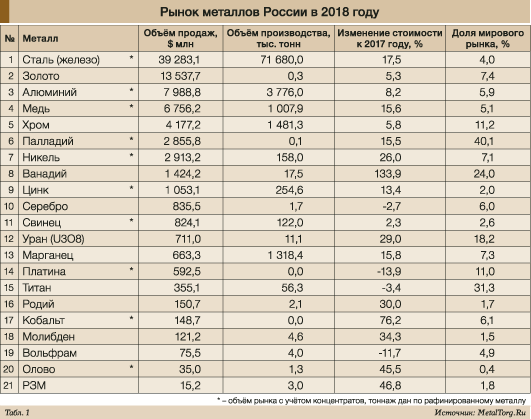

Традиционно этот обзор начинается с информации по стали (железу) – для сравнения и понимания масштабов производства прочих металлов в России.

В мире на долю стали приходится около 45–50% стоимости всего рынка металлов, в России – чуть меньше, порядка 42–45%. Во многом – по причине весьма масштабной отечественной цветной металлургии. Ведь по многим металлам наша доля на мировом рынке заметно больше, чем в стальном секторе (табл. 1).

Сразу оговоримся, что в основном оценки производились без учёта вторичного использования – переплавки лома: это достаточно крупная, но сложно оцениваемая область. Хотя для некоторых металлов её роль чрезвычайно важна.

Исключение было сделано для золота и серебра, поскольку их вторичная переработка более-менее известна и развита в нашей стране.

По данным Союза золотопромышленников России, в 2018 году у нас на 264,5 т добытого золота пришлось ещё 15,4 т попутного производства, 34,5 т золота из лома и 17,3 т золота в концентратах. В мире баланс в сторону вторичной переработки смещён сильнее. Так, по оценке World Gold Council, из 4,49 тыс. т выплавленного в мире за 2018 год золота около 1,17 тыс. т было получено при переплавке отходов и украшений. Причём реальные объёмы, скорее всего, выше – оценки золота «на руках» у населения определённо исчисляются десятками или даже сотнями тысяч тонн, и далеко не все сделки даже теоретически попадают в поле зрения международных исследовательских групп.

При оценке объёмов рынка мы старались учитывать производство в России не только рафинированного металла, но и его экспорт в виде руд и концентратов, добываемых в нашей стране. Хотя не всегда это удаётся сделать корректно.

К примеру, весьма непростая картина складывается у серебра. По данным Минприроды РФ, добыча серебра в России составляет около 2,2 тыс. т в год. А Минфин сообщает, что производство серебра в России за 2018 г. составило 1119,95 т, в том числе добычного – 498,66 т, попутного – 310,47 т, вторичного – 310,82 т. Союз золотопромышленников добавляет ещё 532 т в концентратах. Получается, около 600 т серебра ушло в «хвосты». Но более вероятно, что они были проданы без обогащения. Точного ответа, к сожалению, получить не удалось – экспортная статистика объединяет все концентраты драгоценных металлов в одну группу. Да и фактически часто в концентрате одновременно будет золото, серебро и многие другие металлы, причём их соотношение меняется от партии к партии.

С широко распространёнными цветными металлами картина, к счастью, несколько проще.

Про алюминий мы писали совсем недавно, поэтому ограничимся констатацией факта, что в нашей стране это лидирующий цветной металл по объёмам производства. Внутри России, правда, его реализуется менее трети, но чиновники и «Русал» над этим активно работают. Из алюминия уже делают небольшие мосты, активизируют спрос на него в машиностроении, лоббируют расширение применения в электроснабжении.

Медный рынок выглядит любопытнее. Фактически приведенные показатели учитывают вторичную переработку лома крупнейшими производителями. По данным Минприроды, в стране добывается 850 тыс. т меди, а выплавляется, по информации только ключевых производителей, около 1 млн т. Незначительное количество меди, выплавленное мелкими предприятиями из лома, преимущественно поступает на рафинирование основным производителям и баланс этого рынка почти не меняет.

Отметим, что производство крайне востребованной меди у нас в стране активно растёт два года подряд, достигнув рекордного уровня как минимум с начала этого века.

Никель после закрытия завода в Норильске стал российским только наполовину. Ведь пройдя первичную переработку на месте, часть его отправляется в Финляндию на рафинирование. При определении объёмов рынка мы учли как объёмы производства рафинированного никеля у нас в стране, так и экспорт штейна. Кроме того, дальневосточная «Геотехнология» занимается прямыми поставками никелевого концентрата в Китай, что также увеличило общую цифру.

Теснейшим образом с отечественным никелем связаны платиноиды, в частности палладий.

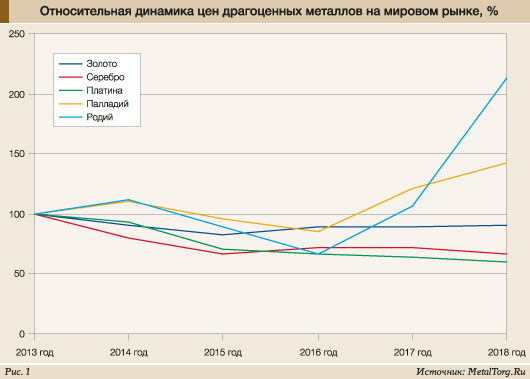

Этот металл оказался краеугольным камнем автокатализаторной промышленности всего мира. Постоянный дефицит палладия, невзирая на стабильное производство «Норникеля», создал сумасшедшее давление на цену, которая поднялась с начала 2016 года по март 2019-го в 3 раза. Этот российский металл взлетел на очень высокую позицию в нашем рейтинге – и, похоже, надолго.

Касательно перспектив палладия мнения участников рынка расходятся не сильно. Чаще всего говорят о сохранении дефицита и текущего уровня цен палладия в ближайшие пару лет. Банк Citi ожидает $1425 за тройскую унцию палладия в среднем по итогам 2019 года, Сбербанк – около $1400, Альфа-Банк – $1500, топ-менеджер одного из российских производителей драгметаллов – $1370. Потенциал дальнейшего роста ограничивается способностью автопроизводителей сократить долю палладия в катализаторах за счёт других платиноидов. На это, однако, потребуется 2–3 года.

С точки зрения инвестиционной привлекательности в последнее время отличился российский (и прочий) родий. Цены на него с середины 2016-го по март 2019 года выросли с $600 до $3300 за унцию, т.е. в 5,5 раза (рис. 1)!

Очевидно, на рынке наблюдается жёсткий дефицит, но почему?

«Норникель» не публикует информации по производству родия, но Johnson Matthey оценивает объёмы выпуска за 2018 год в 23,6 т по всему миру, из которых российскими являются более 2 т. Основной же мировой поставщик (более 80%) – ЮАР, – поставки наращивала.

По мнению аналитиков Johnson Matthey, автомобильные и промышленные компании в прошлом году заметно увеличили форвардные закупки родия, что сопровождалось покупкой дополнительных объёмов на спотовом рынке для хеджирования этих сделок. Также в ЮАР часть родия осталась у производителей в виде незавершённого производства и не попала в продажу своевременно. Этих факторов оказалось более чем достаточно для небольшого (по объёмам, но не по цене) рынка.

Однако длительного дефицита этого металла, судя по всему, не ожидается. Надежды инвесторов на возвращение к уровням 2007– 2008 годов, когда котировки превышали $6000 за унцию, скорее всего, напрасны. Автопроизводители с тех пор снизили объём загрузки родия в катализатор примерно на 40%. Сейчас, из-за ужесточения экологических требований, его приходится возвращать, но темпы уже совсем другие – речь идёт о нескольких процентах.

Подобные колебания не чужды рынку цинка, стоимость которого в начале 2016 года опустилась до $1530 за т, через 2 года поднялась до $3500, а сейчас держится на уровне $2700–2800 за т.

Только в России цинку не очень везёт. После пожара на владикавказском «Электроцинке» у нас остался только челябинский завод, который занимается переработкой местных и казахских руд. В то же время экспорт цинковых концентратов из РФ в 2018 году вырос на 70%, до $316 млн. То есть треть цинкового сырья мы не перерабатываем.

Российское олово в последние десять лет – это металл, которого как бы нет, но он есть. Громкое банкротство Новосибирского оловянного комбината в 2010 году, безуспешные попытки спасти предприятие, распродажа имущества достаточно подробно освещались СМИ.

Теоретически выпуск рафинированного олова в России должен был прекратиться. На деле произошла консолидация отрасли со сменой владельца предприятия. Основным оловодобытчиком в стране стал полиметаллический холдинг «Селигдар», который в 2018 году отчитался о росте производства олова в концентрате на 50%, до 1500 т, и обещает выйти в 2019 году на уровень 2000 т. Пока поставленная задача выполняется – в I квартале 2019 года было выпущено 450 т олова.

Сложнее других делать какие-либо оценки в отношении рынка свинца. Дело в колоссальных объёмах рециклинга, зачастую – переработки кустарными методами гор автомобильных аккумуляторов. В мире на 4,65 млн т добытого из руды свинца в 2018 году пришлось почти 7 млн т свинца, выплавленного из отходов.

Минприроды РФ оценивает выпуск рафинированного свинца у нас в 120 тыс. т, а добычу – на уровне 280 тыс. т. Можем добавить, что стоимость экспортированного из России свинцового сырья в 2018 году составила почти $550 млн, или порядка 215–245 тыс. т по содержанию свинца. Причём по объёму этот поток на редкость стабилен. Фактически получается, что из России вывозится большая часть добытого свинца в форме полиметаллических руд. Внутри страны остаётся около трети сырья, из него вырабатывается преимущественно вторичный свинец.

Нельзя обойти вниманием хром и ванадий, заметные в российском рейтинге цветных и драгоценных металлов. Тем более что здесь мы являемся важным игроком на мировом рынке.

Хром занимает своё место вполне заслуженно – этот металл чрезвычайно востребован в металлургии и в общемировом масштабе держится на уровне с никелем и цинком. России не повезло с месторождениями, зато перерабатывающих мощностей вполне достаточно.

В результате мы импортируем из Казахстана хромовой руды больше, чем добываем, и продаём продукцию более высокого передела. Но, как правило, не чистый металл, а популярнейший промежуточный продукт типа феррохрома. То же справедливо и для большинства остальных производств небиржевых металлов в нашей стране. Поэтому мы оценивали их показатели с учётом содержания металла в ферросплавах и прочих полуфабрикатах.

На мировом ванадиевом рынке роль России ещё более заметна – у нас сосредоточена четверть всех мировых запасов ванадия в руде. Стремительный подъём ванадия в общем рейтинге обусловлен только ростом его цен. Ранее схожий путь проходили вольфрам и молибден, но их цены всегда возвращались на исходные позиции. Полагаем, что и в этот раз спустя некоторое время мы обнаружим российский рынок ванадия во втором десятке по его стоимости.

Марганцевый рынок России довольно своеобразен, поскольку он полностью существует за счёт импорта сырья. А объёмы его поставок последнее время стабильно растут, в 2018 году они достигли 1,3 млн т.

Примечательны возросшая роль ЮАР – из неё ввезли 840 тыс. т марганцевой руды – и удвоившиеся поставки из Габона (340 тыс. т). А вот традиционный наш поставщик – Казахстан – просел до уровня 130 тыс. т. Однако высокий спрос наших металлургов на производимые в РФ марганцевые ферросплавы явно стабилизирует этот рынок.

Выпуск титана в РФ оценивался по объёмам производства титановой губки и производству ферротитана. По информации ВСМПО, по итогам 2018 года его выпуск титановой губки составил более 40 тыс. т, что близко к прошлогоднему результату. Зато резко прибавил импорт – почти с нуля до 4,7 тыс. т. Видимо, недаром корпорация обещает нарастить выпуск конечной титановой продукции в 2019 году на 4%, до 35 тыс. т.

Производством ферротитана у нас в стране занимаются сразу несколько предприятий, которые ни перед кем не отчитываются. О трудностях общей оценки этого рынка мы недавно писали, поэтому ограничимся оценкой российского выпуска ферротитана за 2018 год уровнем в 20 тыс. т.

Нерассмотренными остались всего несколько металлов российского производства.

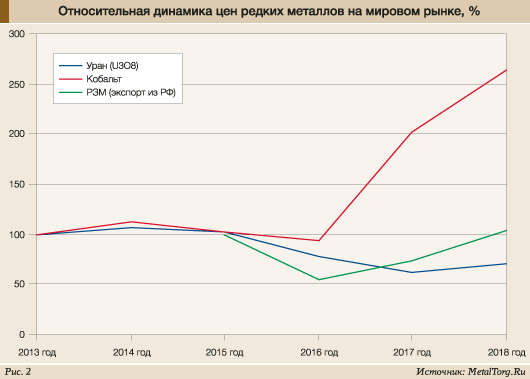

Наиболее выдающейся ценовой динамикой может похвастаться кобальт, подорожавший за 2017–2018 год с $22 до $95 за кг (рис. 2).

Рост цен был вызван некоторым сокращением его добычи в мире (с 98 тыс. до 93,9 тыс. т – по данным Cobalt Institute) в 2016 году и ростом потребления со стороны электромобилей. А в ещё большей степени – ожиданиями дефицита кобальта. Реальность оказалась прозаичной: добычу нарастили (Glencore – на 54% в 2018 году, до 42 тыс. т, Китай – на 26,4%, до 37,3 тыс. т сульфата кобальта), парк электромобилей расширяется не столь стремительно, как ожидалось, и всю вторую половину 2018 года цены снижались, чтобы к февралю 2019-го оказаться на уровне $30 за кг. Судя по всему, там они пока и останутся. Российский выпуск кобальта (около 2 тыс. т) на этом рынке погоды не делает, но по стоимости остаётся весьма заметным.

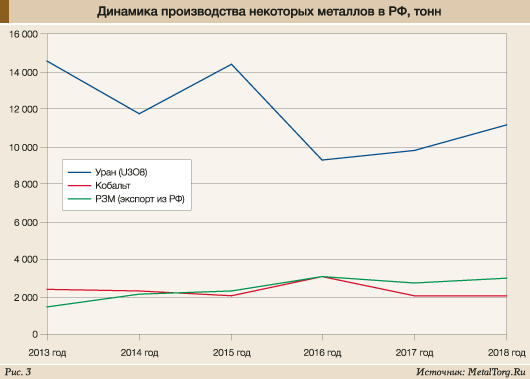

Намного слабее ценовые (и прочие) успехи у производителей редкоземельных металлов в России. Судя по стоимости экспортных поставок, в 2018 году они едва смогли вернуться на уровень трёхлетней давности. Видимо, в этом кроется причина весьма вялого роста объёмов добычи редких земель в стране (рис. 3).

Новый владелец редкоземельного ООО «Интермикс-Мет» (Лермонтов, Ставропольский край) в октябре 2018 года погасил долги по зарплате, но запуск производства обещал только в апреле–мае 2019 года. ЗАО «Техноинвест Альянс» перенесло срок запуска горно-обогатительного комбината на базе крупнейшего в России Зашихинского редкометалльного месторождения на конец 2023 года.

Госдума в феврале текущего года приняла в первом чтении проект закона о снижении с 8 до 4,8% ставки налога на добычу полезных ископаемых, применяемой при добыче руд редких металлов, образующих собственные месторождения.

В целях стимулирования добычи отдельных видов редких металлов, имеющих стратегическое значение, законопроектом также предусмотрено применение понижающего коэффициента, равного 0,1, с момента начала добычи до истечения 120 налоговых периодов. Но о дальнейшей судьбе этой инициативы на момент написания статьи ничего известно не было.

По информации Минпромторга, в 2018 году российский объём потребления РЗМ в пересчёте на оксиды не превышал 1000 т. Игорь Петров, генеральный директор исследовательской группы «Инфомайн», придерживается чуть большей цифры в 1200 т. Около 80% российского потребления обеспечивается нефтехимической промышленностью.

«На десерт» мы оставили металл, наличие свободного оборота которого является для многих весьма неожиданным фактом. В отношении России и мы бы не стали утверждать, что этот оборот действительно свободный. Добыча уранового сырья в нашей стране достаточно стабильна и составляет около 3 тыс. т в год. Все российские уранодобывающие активы находятся под управлением холдинга АО «Атомредметзолото» корпорации «Росатом». В его состав входят действующие рудники, принадлежащие ПАО «ППГХО»: АО «Далур», АО «Хиагда» и АО «Лунное». При этом ещё больше уранового сырья мы импортируем – в 2018 году объёмы ввоза составили 8,1 тыс. т урановых концентратов, на 20% больше, чем годом ранее. Хотя в 2015 году ввезли и вовсе 11,3 тыс. т. А в целом Казахстан и Россия в настоящее время производят свыше 50% мирового объёма урана в рудном сырье.

В части цен очищенному урановому сырью (оксидам урана) похвастаться почти нечем – после пиковых $135 за фунт в июне 2007 года они постоянно дешевели. Кажется, что цены всё-таки нащупали дно вблизи $20 за фунт, оттолкнулись от него и сейчас держатся на уровне $25-$30.

Далее, по мнению аналитиков финансовой компании Raymond James, потребление урана вырастет со 172 млн фунтов в 2017 г. приблизительно до 190 млн фунтов в 2019 г. Поэтому компания прогнозирует дефицит предложения металла в 2022–2023 г.

Главный урановый передел – его обогащение делящимися изотопами до нужд ядерной энергетики (АЭС) или для производства ядерного оружия – мы, естественно, рассматривать не будем.

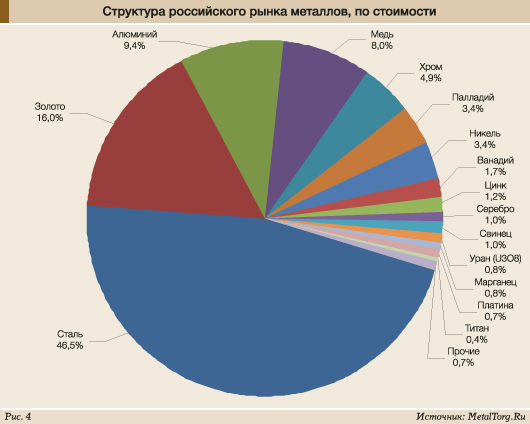

Итоговая оценка структуры российского рынка металлов по их стоимости продаж, т.е. ценности для отечественной экономики, приведена на рис. 4.

Многих удивит, что в России продолжается «железный век». Но успокоит то, что сталь из железа остаётся важнейшим металлом (сплавом) и в остальном мире. На второй позиции – «мал золотник, да дорог», российское золото. В мировом «ранжире» металлов по совокупной стоимости на этой позиции расположился тот же металл. Впрочем, как и следующие металлы по рейтингу – алюминий и медь.

Лишь производство хрома, палладия, никеля и ванадия у нас заметнее, чем в других странах, позволяя занимать сравнительно высокую долю на мировом рынке. Но далее, вплоть до производства урана и титана, у нас снова нет особых отличий от остального мира. Располагая шестой частью суши, мы не имеем ощутимого превосходства по рудным запасам большинства промышленных металлов. И сколько «инноваций» ни вкладывай, Россия не получит конкурентных преимуществ при их производстве. Тем важнее ценить, беречь и развивать те направления, где они уже есть!

Читайте также: