Добыча металла в китае

Обновлено: 27.09.2024

Металлы, известные как редкоземельные элементы, используются в большом разнообразии электроники. Смартфоны, электромобили и ветряные турбины, военная техника. А потому в мире, который полагается на высокие технологии, растет обеспокоенность по поводу обеспечения доступа к этому ресурсу. Особенно на фоне обострения торговой войны между США и Китаем и растущего спроса. Поднебесная уверенно доминирует в мировом производстве и запасах редкоземельных элементов.

Что такое РЗЭ и где они применяются?

Редкоземельные элементы (или металлы) не такие уж и редкие. Встречаются уж куда чаще золота. Их всего 17 видов, они тут и там разбросаны в больших количествах по миру. Беда лишь в том, что разбросаны они неравномерно, концентрация в залежах их может быть чересчур рассеянной, а потому и экономически добывать их далеко не всегда выгодно.

К тому же добывать и разделять РЗЭ совсем не просто — они схожи между собой по химическим свойствам. Для этого нужны соответствующие технологии, доводка в лабораторных условиях и слегка развязное отношение к окружающей среде. Часто добыча в шахтах связана с радиоактивными элементами, а потому сточные воды из них загрязнены со всеми сопутствующими последствиями.

США долгие годы были лидером по производству редкоземельных металлов. Но под нажимом «зеленых» и из-за низкого желания инвестировать в этот рынок отрасль сейчас там находится в полуживом состоянии. Рынок слишком непрозрачен, волатилен, разработка месторождений трудоемкая и затратная.

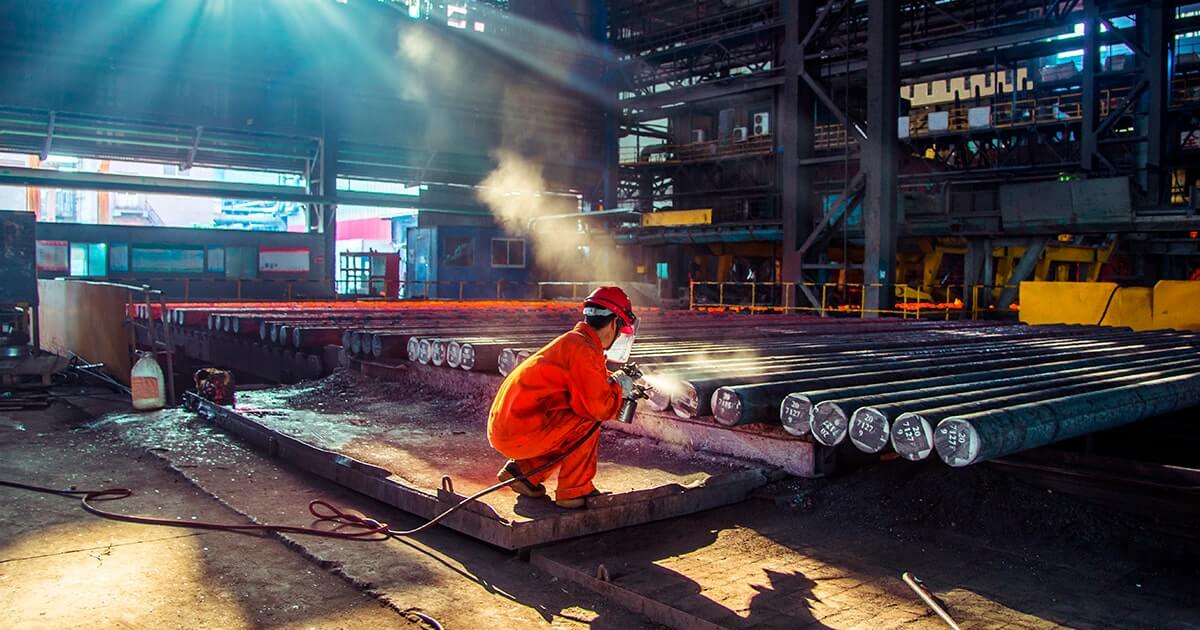

Горнодобывающий район Баян-Обо является одним из самых промышленно загрязненных районов мира. Здесь еще сто лет назад обнаружили залежи редкоземельных металлов, тут сконцентрированы самые крупные из их известных запасов.

Рабочий выпаривает кристаллы из электрофильтра промышленного масштаба на первой стадии переработки редкоземельных элементов. Кристаллы содержат повышенную концентрацию оксидов редкоземельных элементов, которые затем подвергаются дальнейшей очистке до достижения приемлемой концентрации. Фото: Toby Smith

С каждой добытой тонной редких металлов выбрасываются около 10 000 кубометров отработанного газа, фтористоводородной и серной кислоты, диоксида серы и т. д. Так выглядит токсичное озеро. Из одной тонны редкоземельных элементов образуется 75 тонн кислых сточных вод — смесь из кислот, тяжелых металлов, канцерогенов и радиоактивных материалов. Фото: Toby Smith

Завод по переработке редкоземельных элементов с центрифугами концентрирует редкоземельную руду для промышленного применения перед ее сушкой в порошкообразную форму. Фото: Toby Smith

Но как бы мало ни было редкоземельных металлов и как бы сложно ни было их добывать, они крайне нужны высокотехнологичному миру. Вот лишь некоторые примеры их применения.

Самарий в сплавах используют для производства сверхмощных магнитов. В потребительских товарах его можно найти в электрогитарах, где магнитный адаптер преобразует колебания струн в электрический сигнал. Также самарий содержится в регулирующих стержнях ядерных реакторов, так как он хорошо улавливает тепловые нейтроны и не выгорает. Оксид самария нашел применение в хороших огнеупорных материалах

Скандий в сплаве с алюминием используется при создании спортивного инвентаря — бейсбольных бит, рам и компонентов велосипедов. Этот же сплав используется в создании второстепенных компонентов аэрокосмической промышленности. Например, применялся в российских военных самолетах МиГ-21 и МиГ-29.

Неодим широко используется для создания мощных постоянных магнитов в сплаве с бором и железом. Неодимовые магниты используются в динамиках и наушниках, смартфонах и аппаратах для магнитно-резонансной томографии. Популярная игрушка неокуб состоит из шарообразных неодимовых магнитов.

Где находятся запасы РЗЭ?

Американская геологическая служба насчитала, что всего резервы редкоземельных элементов на планете составляют не меньше 120 млн тонн. Они относительно обильны в земной коре, но минимальная концентрация залежей для экономически обоснованной добычи меньше, чем в случае с другими рудами.

Китай располагает самыми большими разведанными запасами РЗЭ (44 млн тонн) и самым большим их производством (132 000 тонн в год). Буквально доминирует на рынке, если учесть, что общемировое производство составило 210 000 тон в 2019 году, а мировые запасы — 120 млн тонн.

Ближайшие конкуренты Китая — это США (26 000 тонн в год), Мьянма (22 000 тонн), Австралия (21 000 тонн). Есть еще пул совсем небольших добытчиков, среди которых Россия и Индия, произведшие менее 3000 тон за 2019 год.

Но уровень добычи не всегда связан с уровнем запасов. На территории Бразилии и Вьетнама, например, находятся залежи по 22 млн тонн РЗЭ в каждой. Однако добыча в этих странах не превышает 1000 тонн в год. Наибольшие запасы сосредоточены в том же Китае — 44 млн тонн, еще 12 млн тонн — в России, 6,9 млн тонн — в Индии. Миллионами тонн исчисляются залежи в Гренландии, Австралии, США.

Размер рынка редкоземельных элементов в 2019 году оценивался в $13,2 млрд. Ожидалось, что с постепенным ростом на почти 11% в год этот рынок увеличится до $19,8 млрд к 2026 году.

Ценовой кризис из-за монополии

Впервые массовая аудитория обратила внимание на редкоземельные металлы в 2011 году, когда цены на них достигли невероятных высот. Килограмм неодима, который используют в производстве наушников и гибридных электромобилей, в начале десятилетия стоил $42, через год — $283. Цена выросла почти в семь раз. На килограмм самария, необходимый в том числе для ракет, цена выросла с $18,5 до $146.

Тогда РЗЭ получили огромную огласку и стали известны широкой публике. Это было время, когда Китай ввел экспортные ограничения, а мир встревожился, что рынок высоких технологий может пострадать от дефицита предложения.

Кризис был интенсивным, но недолгим. Вскоре цены так же резко упали. Но осадочек остался. Мир был потрясен тем, насколько сильно он зависит от китайского производства и экспорта. Да, взлет цен был экстремальным. Вот только потребители его вряд ли заметили, так как РЗЭ во многих товарах используются только в следовых количествах. За редкими исключениями, как, например, в случае с гибридным авто Toyota Prius, для которого производителю нужен килограмм неодима.

На фоне этого американская Molycorp повторно активировала единственный в США рудник по добыче РЗЭ в Маунтин-Пассе. Но после падения цен в 2015 году компания обанкротилась. За время этого ценового кризиса в мире открылось более 400 потенциальных проектов, началась настоящая охота за сокровищами, геологоразведочный бум. Спекулянты и неопытные инвесторы скупали акции небольших горнодобывающих компаний.

Китай решил разыграть свое монопольное положение и своими же руками едва не создал себе конкурентов, переоценив свой долгосрочный стратегический план в отношении индустрии РЗЭ. Все-таки мировое потребление этого ресурса не столь велико. И одна-две альтернативные точки добычи и переработки на планете вполне могут обесценить целую пускай небольшую, но стратегически важную индустрию.

От монополии придется уйти

Китайская экономика меняется. От экспортно-ориентированной она все больше отходит в сторону потребительско-ориентированной. И экспорт РЗЭ будет продолжаться до тех пор, пока их производят сверх внутренних способностей.

По состоянию на 2018 год 80% РЗЭ, которые поставлялись в США, поступали из Китая. На фоне торговой войны между этими странами, которую разогрела администрация Трампа, в полный рост встал вопрос о зависимости американской экономики в этом сегменте от одной точки отказа.

В Штатах есть лишь одна действующая шахта, где добывают редкоземельные металлы. Она находится в Калифорнии, в Маунтин-Пассе. Перерабатывающее предприятие там было построено еще в 1950-х годах. После банкротства Molycorp его в 2017 году приобрела компания MP Materials. Модернизация ведется, а всю руду, что там сейчас откапывают, отправляют на переработку опять же в Китай.

В 2020 году администрация Трампа выделила $209 млн на поддержку добывающей отрасли. В финансирование частных компаний, которые ведут разработку редкоземельных металлов в Техасе и Калифорнии, вложилось министерство обороны США, а Пентагон инвестировал почти $30 млн в фирму, которая перерабатывает электронный мусор и добывает из него РЗЭ. Но пока ни одна из этих компаний не начала обрабатывать металлы в значительных количествах.

Аналитики отмечают, что в рамках свободного рынка и без значительной государственной поддержки на первых этапах отстроить отрасль практически невозможно. Порог входа на рынок крайне высок, а Китай доминирует на всех этапах — от добычи до производства конечной продукции с высокой добавленной стоимостью.

Китай начал развивать эту отрасль еще 30 лет назад, накопил огромный багаж опыта и знаний, а также когорту высококвалифицированных специалистов, которых трудно найти где-либо еще.

Да, редкоземельные элементы являются ценным товаром. Но сырая руда и рудные концентраты — это наименее ценные формы их существования. Окиси и сырье бесполезны для производителей оригинального оборудования. Они не умеют превращать их в металлы, сплавы и соединения.

Чтобы повторить успех Китая, нужно создать целую цепочку жизненного цикла РЗЭ, которая заканчивается в виде ценных компонентов или готовой продукции. Если рынок руды оценивается в миллиарды, то рынок товаров из РЗЭ оценивается в триллионы долларов.

В 1970-х годах Китай занимался лишь экспортом концентратов РЗЭ. Спустя 20 лет в стране уже производили магниты, люминофоры и полировальные порошки с применением редкоземельных металлов. Столь полной производственной цепочки нет ни у кого в мире. И создать ее по щелчку пальцев невозможно.

А потому на создание собственной цепочки от добычи до конечного продукта уйдут долгие годы, много инвестиций. И не факт, что результат окажется успешным.

— Мы полагаем, что потребуется почти десять лет, чтобы довести проект по редкоземельным элементам от первой идентификации минерала до производства, — считает Дэвид Мерриман из компании по анализу товаров Roskill. Так он прокомментировал амбициозные задумки Штатов полностью закрыть потребности в РЗЭ своими силами.

Монополия Китая на редкоземельные металлы. Как Штаты хотят ее расшатать

Особенности черной металлургии Китая

Китай – это страна, в которой черная металлургия занимает особое место в промышленности. Она развивается очень быстрыми темпами, ведь в Китае расположен внушительный запас металлических руд, в том числе – железа и вольфрама. Запасы китайского вольфрама составляют примерно 40% от общемировых. Также Китай нуждается в большом количестве черных металлов из-за проводимой в стране индустриализации. Больше 50% добываемых металлов используют в строительстве, а те, что остались – в транспорте и промышленности.

Китайская металлургия: какая она?

Сегодня Китай по праву называют «стальным гигантом». И это при том, что металлургическая отрасль изначально была здесь совсем не развита! Ни сталь ни чугун не выплавлялись в Китае приблизительно до 1950-х годов. Но спустя 20 лет, благодаря реформаторскому правительству Дэн Сяопина, страна заняла 7 место в мире по этим показателям.

К концу 1990-х годов китайцы начали продавать черные металлы, на экспорт которых изначально был наложен запрет. Сегодня китайский экспорт стали составляет четверть общемировых объемов. Государственные сталелитейные заводы теперь есть во всех 23 китайских провинциях. В 2010 – 2011 годах Китай приступил к формированию стратегического запаса редкоземельных металлов, которые необходимы для производства высокотехнологичной продукции. Специальные хранилища построены в китайской провинции Внутренняя Монголия.

К 2016 году в сталелитейной промышленности Китая было занято около 5 млн человек. Для обеспечения доступа к австралийскому углю и бразильской железной руде, используемых при производстве стали, были построены судоходные империи. Железнодорожная сеть страны с 1975 по 2017 год расширилась в три раза.

Китай и металлургические войны

Рост производства стали в Китае привел к снижению цен на мировом рынке на 57% в период с 2011 по 2015 год. Это стало причиной сокращения десятков тысяч рабочих мест по всему миру. В 2016 году сталелитейщики пикетировали штаб-квартиру Европейского Союза в Брюсселе, требуя принятия мер по противодействию китайскому демпингу.

Примерно в то же время в США Дональд Трамп начал говорить о введении пошлин на «хищнический» импорт стали из Китая. Американские чиновники провели в течение шести месяцев расследование в ответ на жалобы американской сталелитейной промышленности, и сделали вывод, что Китай предоставил субсидии на изделия из коррозионностойкой стали в размере около 40% от продаж. Но китайцы до сих пор утверждают, что все операции основаны на «рыночных ценах».

Особенности китайских металлургических предприятий

В Китае металлургические предприятия бывают государственными и частными. Государственные заводы представляют собой крупные компании, которые производят большое количество стали. Ранее там использовалось устаревшее оборудование, но сейчас все предприятия модернизированы, что обеспечило быстрый экономический рост.

Частные металлургические заводы тоже распространены. Они имеют гораздо меньший масштаб, а их технологический уровень в большинстве случаев невысок. Они производят дешевую сталь низкого качества. Правительство намерено постепенно ликвидировать предприятия такого рода.

Говоря о китайской металлургии сегодня, отметим, что она испытывает ряд серьезных проблем, часть которых была вызвана еще мировым финансовым кризисом, а другая состоит в большой разрозненности отрасли, наличии огромного числа мелких предприятий, низкой степени обработки металлов, идущих на экспорт, в преимуществе количественных показателей над качественными.

Стальной гигант: как Китай стал лидером глобальной металлургии

Китай десятилетиями жил в глубокой бедности, пока в 1978 году вице-премьер Дэн Сяопин не полетел в Японию для заключения исторического мирного договора между двумя странами. В ходе визита произошло еще одно не менее важное событие – Сяопин посетил современный завод, принадлежавший японской Nippon Steel Corp.

Японский сталелитейный завод стал прообразом для строительства производственного плацдарма Baosteel в Шанхае. Сталь стала ключевым элементом планов Китая по превращению из аграрной страны в индустриального гиганта.

Изначальная стоимость строительства Baosteel была заоблачной – $6 млрд. Эта сумма в 36 раз превышала тогдашние валютные резервы Китая. Сяопин отметил: «Если мы хотим делать это, давайте делать по-крупному».

Китайский лидер умер в 1997 году, так и не узнав, настолько пророческими оказались его слова. На момент его визита в Японию Китай производил лишь 4% всей стали в мире. В 2018 году, по оценкам правительства, Китай произведет больше половины – рекордные 923 млн т. Он обогнал США по производству стали в 1993 году, Японию – в 1996 году, а в 2017 году произвел в три раза больше стали, чем США, Россия и Япония вместе взятые. Сталь превратила китайские судостроение и автомобилестроение в крупнейшие в мире.

В США китайская сталь используется всюду – от строительства мостов и нефтепроводов до производства бытовой техники и столовых приборов.

Стальной лидер

Четыре десятилетия понадобились Китаю, чтобы стать мировым лидером в области производства стали. Этому способствовал не только глобальный спрос, но и государственные субсидии, дешевые кредиты и налоговые льготы. Из одной из самых бедных стран Китай превратился во вторую по величине экономику мира. Кроме того, он стал одним из ключевых драйверов торговых противостояний, охвативших глобальную экономику.

Чтобы понять, как Китай стал лидером в производстве стали, достаточно посмотреть на историю Baosteel.

Переименованная в China Baowu Steel Group Corp., эта компания является сегодня вторым по величине производителем стали в мире, уступая только ArcelorMittal SA. Масштабные мощности Baosteel, окруженные пыльными шоссе и огражденные трехметровыми стенами, расположены в устье реки Янцзы.

Несколько месяцев спустя после визита в Японию Дэн Сяопин стал главой Китая. И грандиозное строительство Baosteel началось. Площадь строительной площадки в семь раз превышала площадь американского Манхеттена. На исторических фото в китайских государственных СМИ – целое море касок рабочих, окруживших сцену с чиновниками.

«Китай может построить сталелитейную промышленность, сравнимую по размерам со сталелитейной промышленностью США, Советского Союза и Японии», – писало американское ЦРУ в своем докладе в 1979 году. Его прогнозы оказались заниженными.

Как ни странно, поначалу Китай ограничил экспорт стали – до 10% производства Baosteel, – чтобы гарантировать внутренние поставки.

«В начале 1980-х годов Китай не планировал конкурировать на международном рынке стали», – рассказывает историк Че-Джин Ли, который писал о ранних годах деятельности Baosteel.

Затем Пекин понял, что экспорт может помочь накопить твердую валюту, и к концу 1990-х лимит был снят. На сегодняшний день китайский экспорт стали составляет четверть общемировых объемов. Государственные сталелитейные заводы теперь есть во всех 23 китайских провинциях.

К 2016 году в сталелитейной промышленности Китая было занято около 5 млн человек. Рабочие перешли из капризного сельского хозяйства на стабильные государственные предприятия, которые зачастую предоставляли бесплатное или субсидируемое жилье, больницы и школы.

Чтобы обеспечить доступ к австралийскому углю и бразильской железной руде, используемых при производстве стали, были построены судоходные империи. Железнодорожная сеть страны с 1975 по 2017 год расширилась в три раза.

Примерно в то же время в США тогда еще кандидат в президенты Дональд Трамп начал говорить о введении пошлин на «хищнический» импорт стали из Китая.

Пекин заявил, что США поддерживают торговый протекционизм, а Китай защищает свободные рынки.

Субсидии преткновения

Десятилетиями сталелитейные заводы Китая пользовались полной поддержкой государства. Они управлялись из центра, получали бесплатную землю, дешевую энергию, государственный капитал и низкопроцентные кредиты. И десятилетиями это никого не интересовало за пределами Китая. Но ситуация изменилась в 2001 году, когда Китай вступил в ВТО, и тарифы на его продукцию снизились.

В течение следующих пяти лет, по официальным данным, чистый экспорт стали из Китая вырос с 2% до 8% ВВП. Аналитики считают, что благодаря большому объему субсидий китайские производители стали могли устанавливать цены на 20-40% ниже, чем в США.

Когда КНР вступила в ВТО, она согласилась раскрыть всю информацию о госсубсидиях.

В 2017 году китайские власти заявили делегации США, что государство не предоставляет субсидий стальной отрасли. В 2018 году Пекин сообщил, что в 2016-м производители стали получили субсидию на общую сумму $4,4 млрд от центрального правительства и $933 тыс. – от местных властей.

Аналитики из частного сектора считают, что китайские металлурги получают от государства намного больше. Уша Хейли, профессор Уичитского университета, которая изучала китайские субсидии на сталь, считает, что с 2000 года они составили «сотни миллиардов долларов».

«Тысячи китайских сталелитейных компаний указывают субсидии, получаемые ими от центральных и местных властей, как часть своей прибыли – иногда до 80% прибыли», – говорит Хейли.

В 2016 году американские чиновники провели в течение шести месяцев расследование в ответ на жалобы американской сталелитейной промышленности, и пришли к выводу, что Китай предоставил субсидии на изделия из коррозионностойкой стали, в том числе произведенные Baosteel, в размере около 40% от продаж.

В Baosteel не согласны с таким мнением. В своем заявлении компания сообщила, что ее операции основаны на «рыночных силах».

Baosteel сегодня

Сегодня Baosteel экспортирует свою продукцию в 40 стран. Она поставляет сталь многим китайским компаниям, доминирующим в структуре мировой торговли. Это крупнейший поставщик China International Marine Containers Group Co., государственного предприятия, которое производит половину мирового объема грузовых контейнеров.

Baosteel также намерена завоевать лидерство в производстве контейнерных шасси.

«В 1970-х годах наша компания, по сути, участвовала в изобретении и контейнеров, и контейнерных шасси, – говорит Франк Кац, глава расположенной в Пенсильвании Cheetah Chassis Corp. – Сегодня никто не строит контейнеры в США. Все они сделаны CIMC в Китае. А недавно CIMC решили заняться еще и контейнерными шасси».

Baosteel также является поставщиком Shanghai Zhenhua Heavy Industries Co., другого китайского государственного предприятия, которое производит 70% портовых кранов в мире.

По словам Джона Вулфа, исполнительного директора Northwest Seaport Alliance, управляющего грузовыми операциями в портах Сиэтла и Такомы (штат Вашингтон), «в США нет аналога китайским производителям кранов для перевозок с берега, да и во всем мире есть лишь несколько альтернатив».

Американское правительство освободило Northwest Seaport Alliance от тарифов, чтобы обеспечить поставку четырех заказанных кранов.

Читайте также: