Инвестиции в редкоземельные металлы

Обновлено: 04.07.2024

Мы продолжаем нашу серию статей про интересные объекты для инвестиций.

Сегодня на очереди у нас редкоземельные металлы (РЗМ). Пока железная руда летит в космос, а золото консолидируется около уровней $1800/oz, мы решили обратить внимание именно на них.

РЗМ используются в самых быстрорастущих секторах экономики: зеленой энергетике, электрокарах и в отраслях высоких технологий. Что скрывается под РЗМ, и как на этом заработать, читайте в этой статье.

Что такое редкоземельные металлы

Название «редкоземельные металлы» объединяет 17 элементов, схожих по своим химическим свойствам: иттрий, церий, скандий, иттербий, лютеций, неодим и др.

В природе редкоземельные металлы встречаются в виде оксидов в земной коре. По общему присутствию на планете редкими их назвать нельзя, но их высокая разбросанность по поверхности планеты и низкая концентрация в одном регионе делает их труднодоступными для промышленного использования.

Китай – лидер производства РЗМ

На Земле всего несколько стран, где есть значимые запасы редкоземельных металлов. Среди них можно выделить Китай, Бразилию, Вьетнам, Россию, Индию, Австралию и США. Абсолютным лидером по добыче и запасам является Китай с общей долей добычи РЗМ ~80%–95% в зависимости от элемента.

Страны, в которых представлены запасы редкоземельных металлов, млн т

Ежегодная добыча редкоземельных металлов в стране, т

Редкоземельные металлы важны в высоких технологиях и других горячих трендах

17 элементов из РЗМ очень важны в современной промышленности. Они используются в разных сферах: атомная, солнечная и ветряная энергетики, медицина, электромобили, высокоточные измерительные приборы и др.

Из-за особенностей мирового баланса в РЗМ есть большая зависимость от Китая. Поэтому спрос вне КНР сильно зависит от объемов экспорта Поднебесной.

Рынок РЗМ завязан на китайском производстве

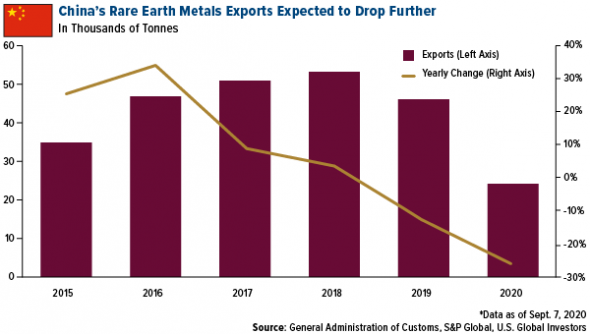

2021 год, по всей видимости, станет третьим годом подряд, когда Китай будет снижать экспорт редкоземельных металлов из-за роста потребления внутри страны и административного регулирования отрасли и цепочек поставок. При постоянном спросе вне Китая снижение экспорта существенно давит на общее предложение, создавая дефицит в отрасли.

Падение экспорта редкоземельных металлов Китаем, тыс. т

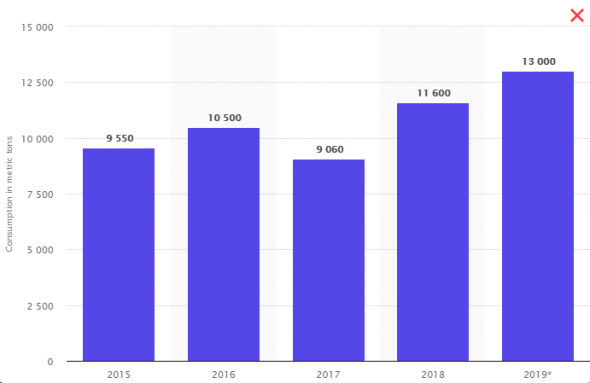

США называет этот процесс катастрофой, т. к. они потребляют ~10%+ всего предложения ежегодно, и 80% из них приходится на Китай. Кратное снижение экспорта РЗМ Китая бьет напрямую по интересам США.

Потребление США РЗМ в метрических тоннах

К ситуации постоянного развития отраслей, где необходимы РЗМ, добавляется борьба США и Китая. Так как основные запасы редкоземельных металлов находятся в Китае, а США они также необходимы, возникает конфликтная точка. США активно ее используют для давления на Китай, а КНР, в свою очередь, следует своим национальным интересам: регулирует на законодательном уровне эту отрасль и удовлетворяет внутренний растущий спрос за счет снижения экспорта.

При таком противостоянии РЗМ рынок получает структурный дефицит и, как следствие, сильный рост цены.

Цены на РЗМ выросли в 1,5–2 раза

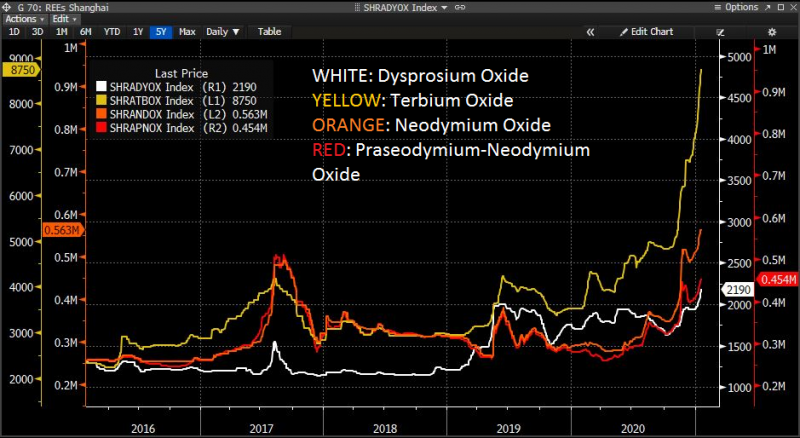

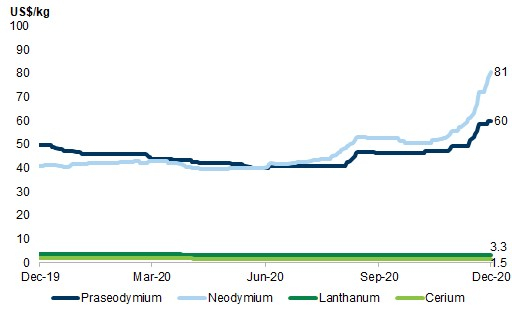

Сейчас этот процесс уже выливается в рост стоимости редкоземельных металлов. К примеру, цены на неодим с сентябрьских уровней в 60 $/кг выросли до 81$/кг.

Цены на редкоземельные металлы, $/кг

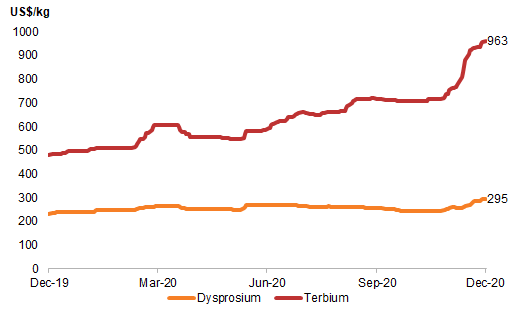

Тербий же показал практически кратный рост с 500 до 950 $/кг.

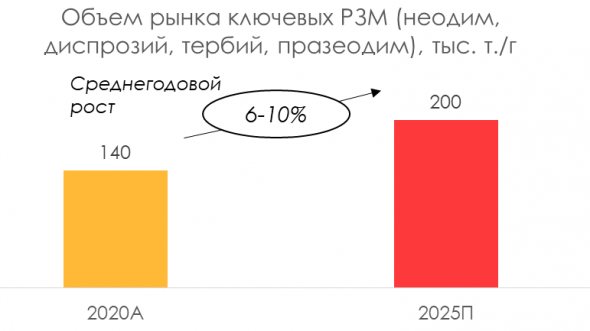

Рынок растет умеренными темпами

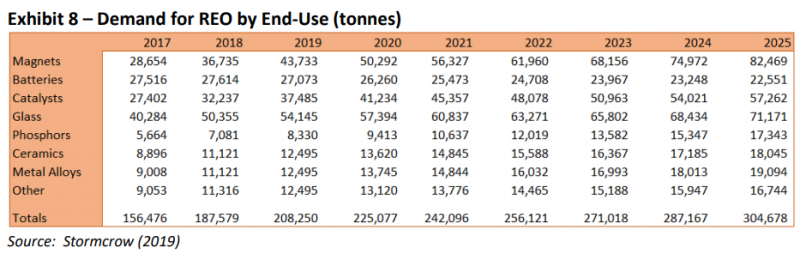

Сам рынок РЗМ в объемах растет темпами 6-10% благодаря буму в спросе на электромобили, озеленению энергетики и др.

Предполагается, что рынок ключевых РЗМ для указанных целей вырастет со 140-150 тыс. тонн в год в 2020 году до> 200 тыс. тонн в год к 2025 году, при мощностях неодима и празеодима в ~ 70 тыс. тонн в год.

Инвестиционные инструменты для отыгрыша идеи в РЗМ

Рынок РЗМ нам видится интересным. Фундаментальный дисбаланс не уходит и, вероятнее всего, будет сохраняться. При этом РЗМ будут сильно дорожать. На этом можно заработать через:

- ETF-инструмент — VanEck Vectors Rare Earth/Strategic Metals ETF (NYSE: REMX ). На Тинькофф-брокере доступен для квалифицированных инвесторов;

- Металлургов в отрасли РЗМ. Среди них мы выделим:

- Mp Materials Corp (NYSE: MP ) — крупнейшая добывающая компания РЗМ за пределами Китая (доля рынка ~15% всех мировых редкоземельных оксидов, ~80% китайские производители).

- Iluka Resources (ASX: ILU ), (OTC: ILKAY ) — компания занимается добычей циркона и титана, а также разработкой одного из месторождений в Австралии с общим содержанием РЗМ в 20%. Бумага доступна для квалифицированных инвесторов на Тинькофф-инвестиции.

- Lynas Rare Earths Ltd (ASX: LYC ), (OTC: LYSCF ) – австралийский металлург в РЗМ-сегменте. 20–25% продаж компании приходится на неодим и празеодим (рзм). Объемы продаж будут драйвиться улучшением состояния на рынке и восстановления промышленного производства с уходом эффекта от пандемии COVID-19.

- Также есть российский актив Соликамский магниевый завод (MCX: MGNZ ). Этот актив сопоставим с американским Iluka Resources по объемам производства (россиянин делает 3- тыс. т неодима и других РЗМ) и доступен для покупок российским инвесторам. Ралли в РЗМ он уже начал отыгрывать.

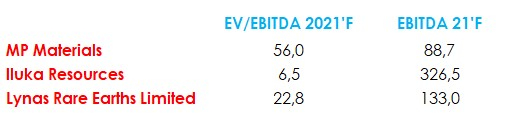

Финансовые метрики зарубежных металлургов в РЗМ, млн $

Резюме

На рынке редкоземельных металлов сформировался структурный дефицит из-за огромной доли Китая в общем выпуске редкоземельных металлов (80%–95% чистого объема в зависимости от металла) при одновременном сокращении им экспорта РЗМ за пределы страны.

Ситуацию усугубляет рост производства электромобилей, озеленение энергетики и рост потребления РЗМ в других областях производства, а также глобальное противостояние США-Китай, ведущее к укреплению дефицита.

Мы считаем, что на этом можно заработать через ETF и покупку некоторых добывающих компаний из Австралии и США.

Статья написана в соавторстве с аналитиком Никитой Куйдо

Интересное

Внешний фон утром четверга можно назвать умеренно негативным. Цены на нефть немного растут после падения накануне, а настроения на мировых фондовых площадках преимущественно.

Как и ожидалось, американский регулятор вчера в третий раз подряд повысил ставку на 75 базисных пунктов до 3–3,25%. Рынки, тем не менее, отреагировали резким падением: ▪️.

Российский рынок акций вчера открылся обвалом примерно на 9%. Однако от отметки 2000 пунктов по индексу МосБиржи произошел мощный отскок. Этот уровень остается сильнейшей.

Участвуйте в форуме для взаимодействия с пользователями, делитесь своим мнением и задавайте вопросы другим участникам или авторам. Обратите внимание: во время торговых сессий все комментарии тщательно проверяются модератором, поэтому их публикация занимает определенное время. Комментарии, размещенные в нерабочие часы, могут рассматриваться в течение более длительного времени, чем обычно.

На данный момент к публикации допускаются комментарии, которые касаются экономической тематики, а также фондового рынка. Неуместные комментарии не будут допущены до публикации.

Пожалуйста, используйте стандартный письменный стиль и придерживайтесь наших правил.

- Размещение ссылок, рекламы и спам;

- Ненормативная лексика, а также замена букв символами;

- Оскорбления в адрес участников форума и авторов;

- Разжигание межнациональной и расовой розни;

- Комментарии, состоящие из заглавных букв;

- Допускаются комментарии только на русском языке;

В связи с жалобами других пользователей вам временно запрещено добавлять новые комментарии. Ваш статус будет проверен нашим модератором в ближайшее время.

Нет конечно. В двух словах основных акционеров лишили права голоса в компании ввиду непризнания сделок по покупки ими акций.

Вы уверены, что хотите заблокировать пользователя %USER_NAME%?

%USER_NAME% добавлен в ваш черный список

Вы только что разблокировали этого участника. Повторно заблокировать этого участника можно только через 48 часов.

Я считаю, что данный комментарий:

является рекламой или спамом содержит оскорбление

Ваша жалоба отправлена модераторам.

| Нефть Brent | 90,22 | +0,39 | +0,43% |

| Нефть WTI | 83,41 | +0,47 | +0,57% |

| Золото | 1.677,80 | +2,10 | +0,13% |

| Серебро | 19,613 | +0,133 | +0,68% |

| Платина | 903,20 | -12,80 | -1,40% |

| Палладий | 2.151,52 | +28,02 | +1,32% |

| Природный газ | 7,705 | -0,074 | -0,95% |

| EUR/USD | 0,9866 | +0,0029 | +0,29% |

| USD/RUB | 59,9556 | -0,7344 | -1,21% |

| EUR/RUB | 59,221 | +0,112 | +0,19% |

| GBP/USD | 1,1304 | +0,0038 | +0,34% |

| USD/TRY | 18,3590 | +0,0313 | +0,17% |

| USD/JPY | 142,98 | -1,07 | -0,74% |

| AUD/USD | 0,6636 | +0,0008 | +0,12% |

| РТС | 1.147,90 | +41,08 | +3,71% |

| Индекс Мосбиржи | 2.184,65 | +53,94 | +2,53% |

| US 500 | 3.789,8 | -0,1 | 0,00% |

| Dow Jones | 30.183,78 | -522,45 | -1,70% |

| DAX | 12.694,04 | -73,11 | -0,57% |

| FTSE 100 | 7.213,50 | -24,14 | -0,33% |

| Индекс USD | 110,815 | +0,469 | +0,43% |

| Сбербанк | 123,14 | +2,91 | +2,42% |

| Газпром | 224,21 | +10,14 | +4,74% |

| Норникель | 14.992,0 | +216,0 | +1,46% |

| ЛУКОЙЛ | 4.016,5 | +61,5 | +1,55% |

| Яндекс | 1.936,8 | +37,4 | +1,97% |

| Tesla | 300,80 | -7,93 | -2,57% |

| Apple | 153,72 | -3,18 | -2,03% |

Анализ рынка редкоземельных металлов

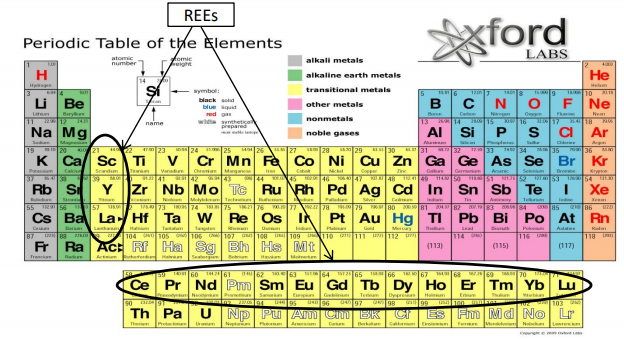

Редкоземельные металлы (Rare-earth elements, REE) – группа металлов, как правило, серебристо-белого цвета, состоящая из 17 элементов, обладающих схожими физическими и химическими свойствами.

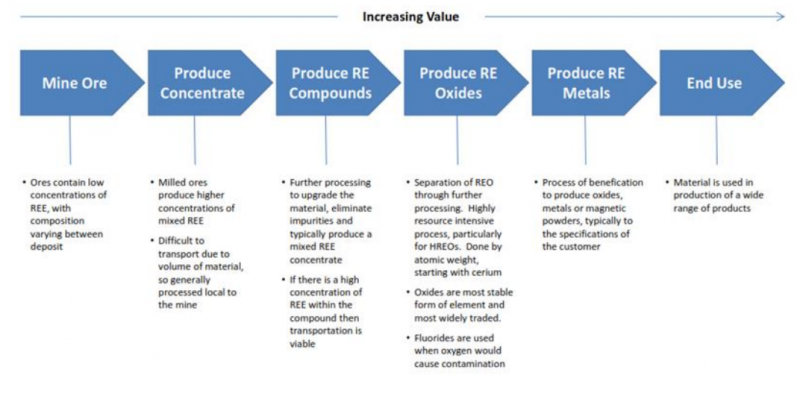

Особенность добычи редкоземельных металлов состоит в том, что они располагаются совместно – нельзя добыть один элемент, при этом не добыв другой. При этом процедура получения чистых металлов, которые в дальнейшем используются в различных сферах, крайне сложна – необходим комплексный ряд процедур по очистке руды, выделению соединений с REE, далее получение оксидов редкоземельных металлов (REO).

Редкоземельные металлы имеют стратегическое значение, и применяются сегодня практически везде: от LCD и LED телевизоров и магнитов до катализаторов в нефтяной промышленности и легированных добавок в алюминиевые сплавы.

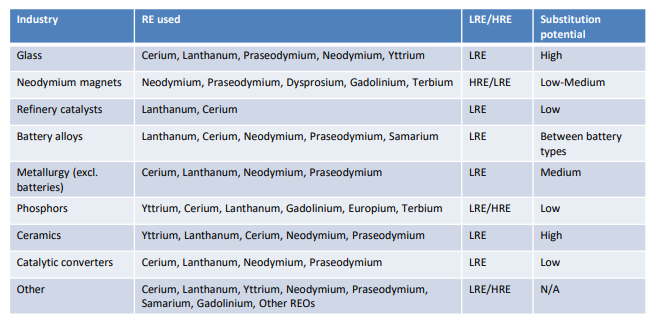

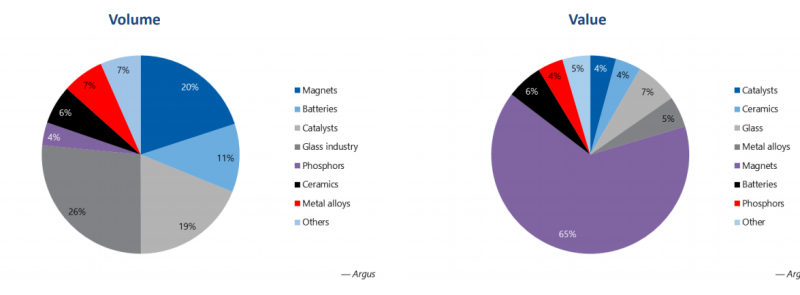

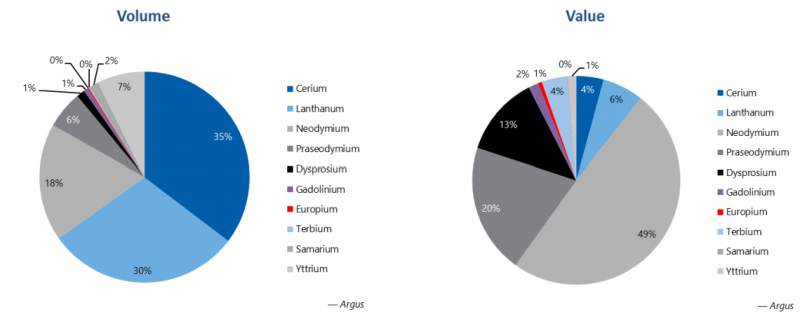

Количественно наибольшие объемы поставок REE приходятся на стекольную индустрию (26%), магниты (20%), которые используются в ветряной энергетике, гибридных двигателях машин и даже в военной промышленности, и катализаторы (19%), использующиеся в нефтедобывающей и нефтеперерабатывающей промышленности – процесс крекинга; в обезвреживании выхлопных газов автомобилей и очистке сточных вод. Однако в денежном эквиваленте главный спрос составляют магниты – на них приходится около 65% поставок.

Такая же ситуация наблюдается и относительно спроса на конкретные элементы. Количественно наибольшие поставки приходятся на церий и лантан – 65% объема. А в денежном эквиваленте на 3 элемента: неодим, празеодим и диспрозий, к ним также часто относят тербий. Все 4 вышеперечисленных элемента сейчас и составляют основной спрос рынка редкоземельных металлов, так как используются при создании магнитов.

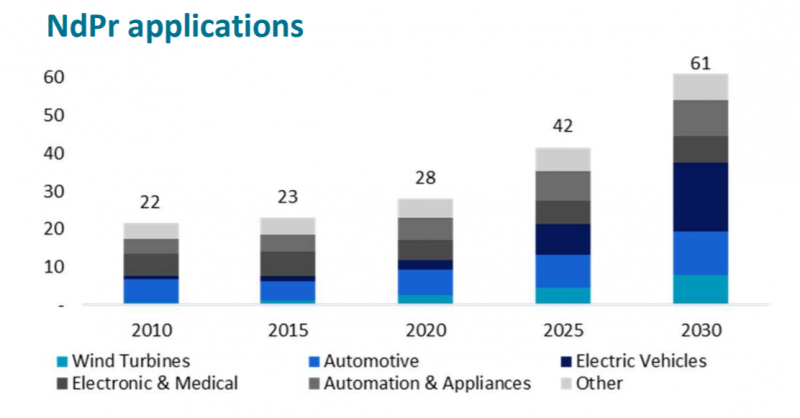

Сегодня и в ближайшем будущем основным драйвером роста спроса на эти элементы будет создание постоянных магнитов, которые имеют широкий температурный режим. Такие магниты, например, неодимные (NdFeB) используются в гибридных автомобилях и электрокарах, производство которых сейчас растет быстрыми темпами, а также ветряных турбинах и различной электронике.

Рынок раньше и сейчас

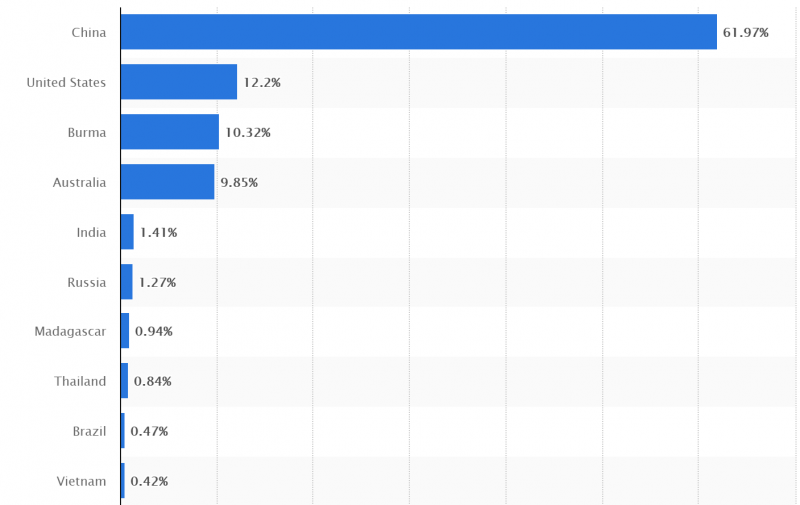

Изначально до 1960 редкоземельные металлы добывали в Индии, Бразилии и Африке в небольших объемах. C середины 1960-х по 1990-ые ключевым производителем редкоземельных металлов были США, где открыли крупное месторождение Mountain Pass в Калифорнии.

С 1990-х ситуация быстро изменилась из-за открытия ряда крупных месторождений в Китае (одно из самых крупных по содержанию редкоземельных металлов – Баян-Обо), сейчас на Китай приходится около более 60% добычи всех редкоземельных металлов. Примерно по 10% мировой добычи сосредоточено в США, Австралии и Мьянма, в остальных странах она совсем незначительная и, как правило, редкоземельные металлы являются побочным продуктом. При этом в Мьянме буквально пару недель назад произошел военный переворот, поэтому лишь около четверти всей добычи находится в надежных юрисдикциях.

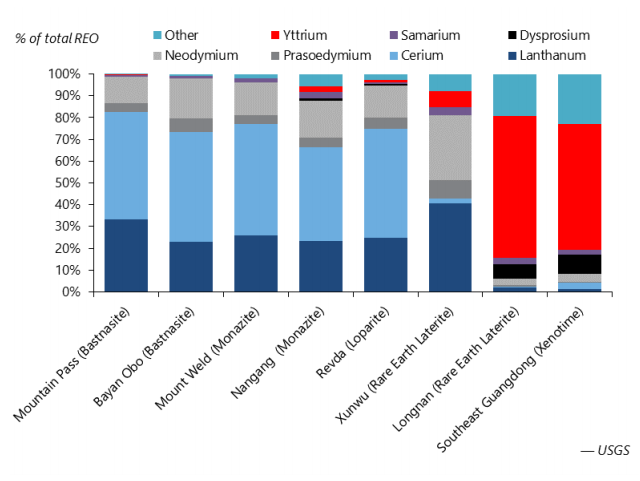

Ниже содержание редкоземельных элементов на крупнейших месторождениях – пропорции очень похожи в большинстве случаев кроме пары небольших китайских месторождений.

В России также есть запасы редкоземельных металлов и даже ведется их добыча на Соликамском магниевом заводе (СМЗ), правда в рамках мирового масштаба она крайне мала – около 1%. С 2019 года правительства уменьшило налоговые ставки на экстракцию REE с 8% до 4.8% с целью стимулирования компаний. Сейчас Ростех и миллиардер Александр Несис инвестируют в разработку нового месторождения, которое должно запуститься в 2023 году и потенциально может давать около 10% от мирового объема добычи редкоземельных металлов. Компания, естественно, не публична.

Несмотря на малую долю добычи, Россия экспортирует порядка 95% концентрата REE и только 5% обрабатывает внутри страны. Это связано с ограниченными мощностями по переработке – в России только 1 завод в Великом Новгороде, который может производить до 200 т REO в год.

Несмотря на то, что добыча руды, содержащей редкоземельные металлы, ведется и вне Китая, он по-прежнему является ключевым звеном в цепочке поставок – это связано с очистными мощностями, которые необходимы для выделения REE из руды. Сейчас на Китай приходится около 90% мирового рынка переработки редкоземельных металлов, сырье из США и Мьянмы поставляется на китайское заводы. Единственной альтернативой является Малайзия, которая также может выделить REE из первичного сырья на мощностях, принадлежащих австралийской Lynas.

Если говорить про последний этап переработки, непосредственно производство постоянных магнитов, оно также очень концентрировано – значимые мощности есть только в Китае и Японии.

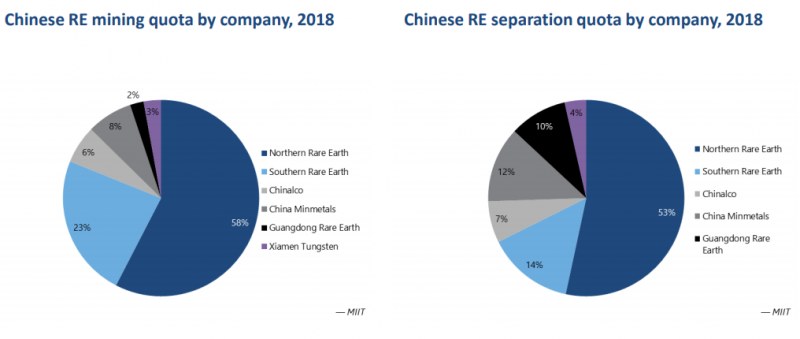

Исходя из вышеперечисленного, следует, что Китай является главным регулятором поставок REE в мире. При этом правительство Китая к 2009 году фактически взяло под свой контроль все компании, которые ранее были частными, заставляя мелких игроков объединяться в гос. корпорации, в противном случае компании закрывались. В 2018 более 50% китайской добычи приходилось на крупную публичную компанию Northern Rare Earth, которая, кстати, входит в ETF на REE, который будет рассмотрен ниже.

Но как уже говорил выше, почти все китайские компании являются государственными или имеют высокую долю гос. участия, и Northern Rare Earth не исключение – около 40% акционерного капитала принадлежит местному правительству.

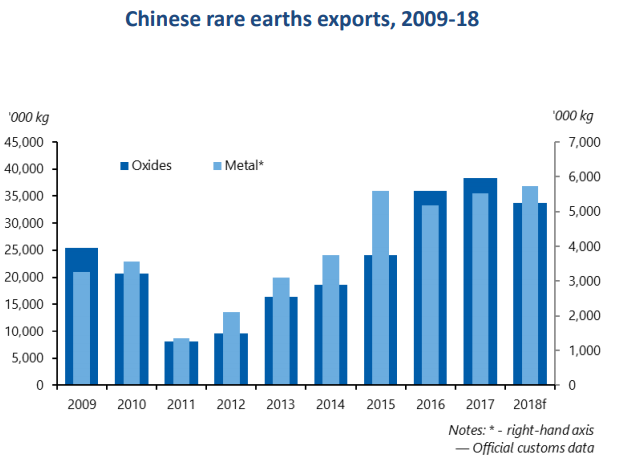

Экспорт редкоземельных металлов и продуктов их переработки из Китая регулируется квотами, которые сильно влияют на мировой рынок. Например, в 2009-2011 годах правительство Китая агрессивно уменьшало квоты поставки редкоземельных металлов в другие страны, что привело к сокращению экспорта с 2009 почти на 70%.

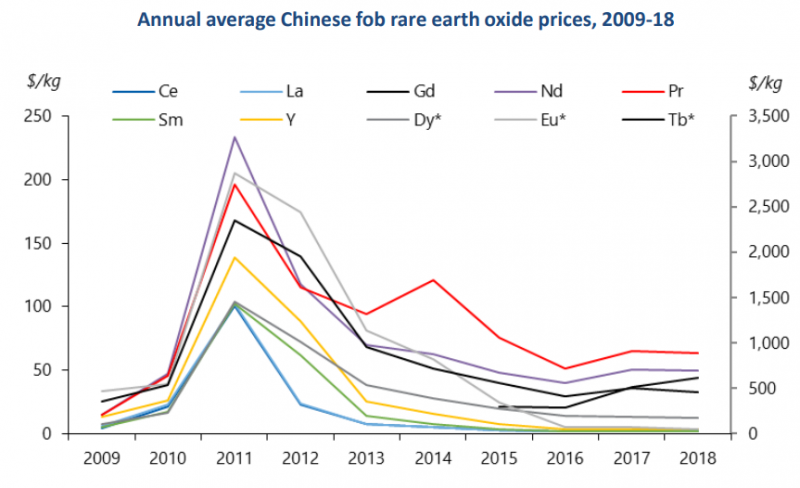

Такое сокращение стратегически важных элементов, использующихся практически во всех сферах, вызвало сильное недовольство со стороны США и ЕС, а также повлекло кратный рост цен на REO. В этот же период, как ответ и решение на такие действия со стороны Китая, начали активно развиваться австралийская Lynas и американская Molycorp (владела месторождением Mountain Pass, обанкротилась в 2015, сейчас месторождение принадлежит MP Materials) по добыче REE, после чего цены быстро рухнули когда Китай снова увеличил поставки.

В 2020 году цены на REO вновь взлетели, в данном случае основную роль сыграла не физическая нехватка металла, а ожидания увеличения спроса на фоне растущих объемов производства электрокаров.

При этом стоит отметить, что редкоземельные металлы не являются незаменимыми в электрокарах и других применениях. Например, Tesla Model S, производство которой было начато в 2012, изначально не использовала постоянные магниты на основе REE, потому что годом ранее был хайп на редкоземельные металлы, и они стоили очень дорого. Поэтому в случае потенциального повторения ситуации 2011 года, производство электрокаров или гибридных автомобилей вряд ли остановится, хотя альтернативные решения могут негативно сказаться на характеристиках автомобилей.

Как можно инвестировать

Существует несколько способов инвестировать в редкоземельные металлы – через ETF, компании с активной добычей, джуниоров на этапе разработки месторождений и майнеров, для которых редкоземельные металлы не являются основным бизнесом. Каждый вариант имеет свои особенности, преимущества и риски.

Компании с действующим бизнесом

С учетом того, что рынок редкоземельных металлов, несмотря на свою стратегическую значимость, не очень большой в абсолютных значениях и почти целиком сосредоточен в Китае, вариантов инвестиций в компании сектора с действующим бизнесом немного.

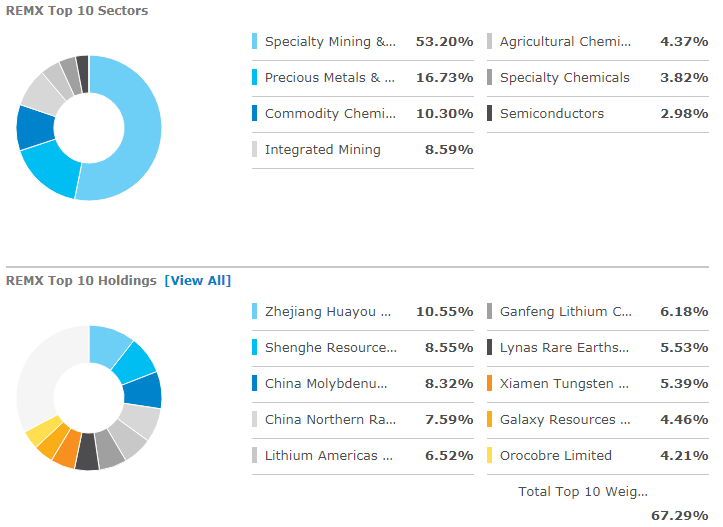

REMX. Единственный ETF на редкоземельные металлы и по сути единственный способ получить экспозицию на китайских производителей, акции которых торгуются в основном на китайских биржах и недоступны для большинства зарубежным инвесторов. При этом в нем много сторонних китайских компаний, которые не связаны с редкоземельными металлами и добывают другое сырье, поэтому это не чистая ставка на сектор, но наиболее близкий к ней вариант, доступный большинству инвесторов.

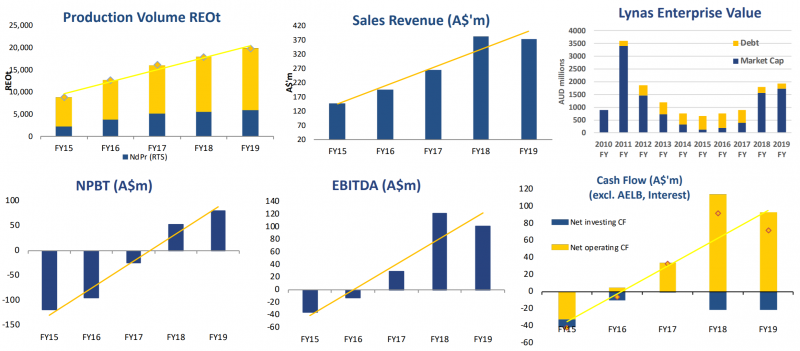

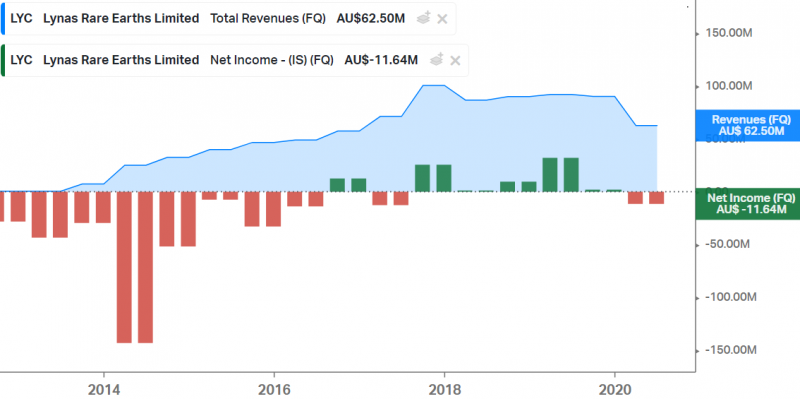

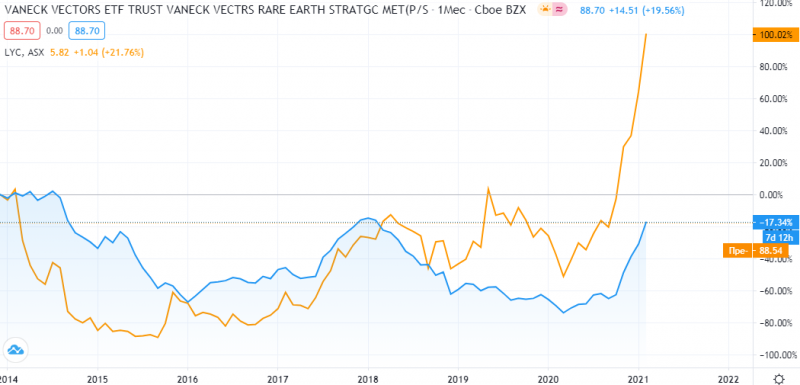

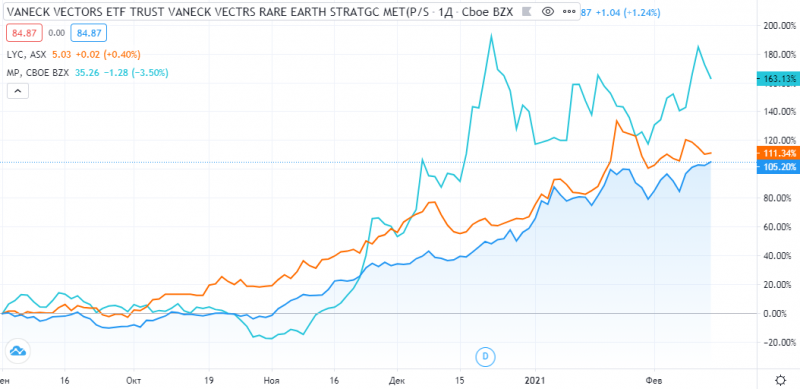

Lynas (LYC на ASX) – австралийский производитель редкоземельных металлов и единственная компания за пределами Китая, у которой есть собственные перерабатывающие мощности. Lynas быстро росла до 2019 года пока наращивала объемы производства. При этом в первое время компания несла значительные убытки и в 2014-2016 годах у нее был сложный период, когда капитализация обвалилась и акции стоили очень дешево.

В последние несколько лет добыча вышла на плато, как и показатели компании, которые теперь определяются в первую очередь ценами на сырье. В первом полугодии 2020 был спад как в объеме добычи, так и в ценах, отчета за второе полугодие пока нет, но он явно будет хорошим на фоне ралли в ценах на редкоземельные металлы под конец года.

С 2014 года котировки Lynas упали на 60-90% и на протяжении 6 лет торговались дешевле значений 2014 года, но из-за недавнего хайпа на рынке редкоземельных металлов акции компании очень быстро выросли и сейчас стоят в 2 раза больше, чем 7 лет назад. При этом за тот же промежуток времени ETF на редкоземельные металлы REMX до сих пор торгуется на 17% ниже уровней 2014 года, хотя в конце прошлого года также сильно вырос.

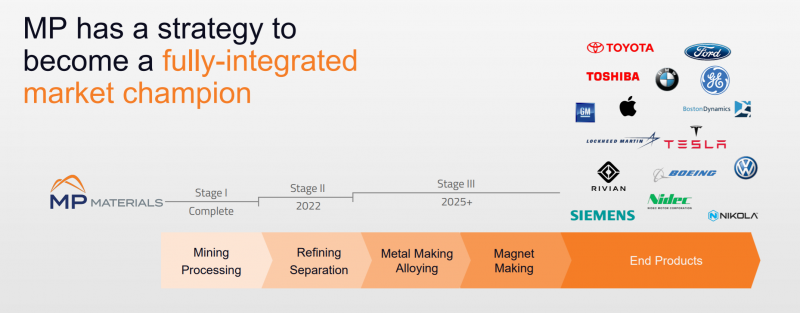

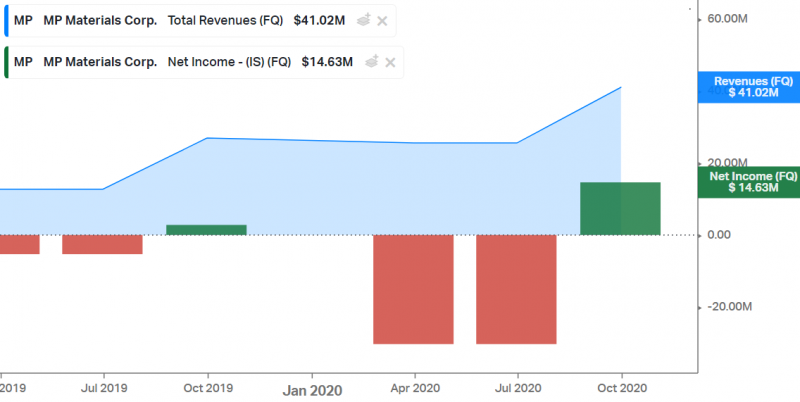

MP Materials (MP на NYSE) – американский производитель редкоземельных металлов, ныне владеющий рудником Mountain Pass и другими активами, которые купил у обанкротившейся Molycorp. MP Materials стала публичной через SPAC в июле 2020. Компания хочет стать вертикально интегрированной и контролировать всю цепочку поставок от добычи редкоземельных металлов до производства постоянных магнитов, но на это уйдут годы – пока она умеет только добывать металлы и отправлять их в Китай на переработку.

Финансовые показатели у MP Materials ниже чем у Lynas – хотя объем добычи сопоставим или даже больше, так как у MP нет собственной переработки.

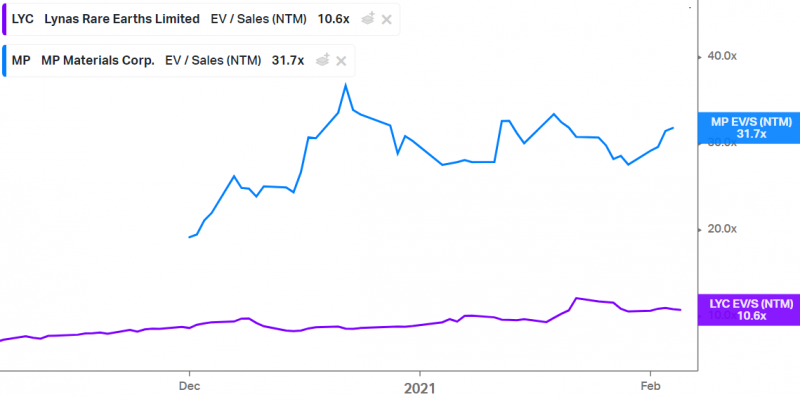

Обе компании по мультипликаторам EV/S LTM стоят дорого, причем MP Materials, у которой финансовые показатели хуже, стоит в 3 раза дороже Lynas и торгуется по космическим 48 LTM выручкам.

Форвардные мультипликаторы немного ниже чем LTM, но по-прежнему остаются на очень высоком уровне.

С сентября 2020 акции MP Materials выросли более чем на 160%, обогнав Lynas и ETF на редкоземельные металлы REMX, которые “всего лишь” удвоились.

Джуниоры

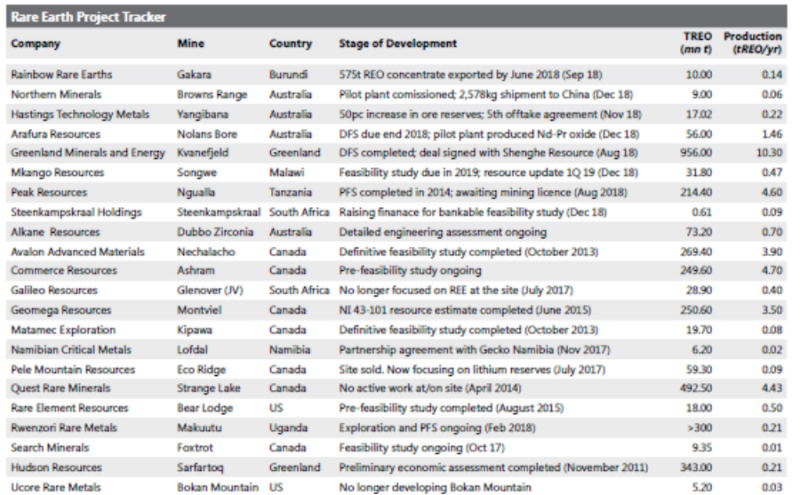

В связи с фактической монополией Китая на рынке и растущим спросом на редкоземельные металлы, в последние 10 лет появилось большое количество проектов по разработке новых месторождений за пределами Поднебесной. Их осуществляют компании, которые принято называть джуниорами – они владеют лицензиями на разработку потенциальных месторождений, но пока не ведут операционной деятельности. Большинство из них сейчас только проводят различные геологоразведочные работы, хотя некоторые уже строят заводы – как например австралийская Northern Minerals.

Среди десятков компаний можно выделить несколько, владеющих лицензиями на разработку потенциально крупных месторождений:

- Greenland Minerals (GGG)

- Arafura Resources (ARU)

- Hastings Technology Metals (HAS)

- Alkane Resources (ALK)

- Peak Resources (PEK)

- Northern Minerals (NTU)

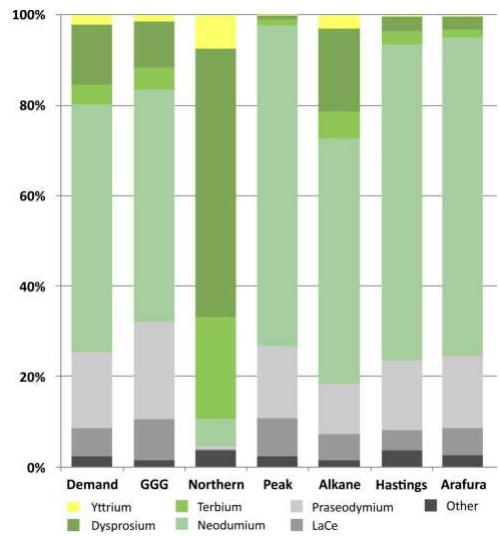

Все перечисленные компании торгуются на бирже ASX в Австралии и имеют похожий профиль месторождений с точки зрения содержания редкоземельных металлов. Единственным исключением является Northern Minerals, месторождения которой имеют высокое содержание “тяжелых” и более дорогих металлов группы – диспрозия и тербия.

Оценка привлекательности инвестиций в майнинговых джуниоров зависит от нескольких факторов:

- Потенциал проекта с точки зрения объема (чем больше, тем лучше)

- Потенциальная себестоимость добычи (чем ниже, тем лучше)

- Потенциальный срок жизни месторождения (чем дольше, тем лучше)

- Необходимый объем инвестиций на разработку месторождения и сопутствующую инфраструктуру (чем ниже, тем лучше)

- Срок начала добычи и выхода проекта на целевую мощность (чем меньше, тем лучше)

- Текущая стоимость и долговая нагрузка компании

Естественно, идеальной компании не существует и у каждой есть свои плюсы и минусы. В майнинговых джуниорах способность менеджмента продать инвесторам красивую историю и увеличить стоимость компании напрямую влияет на ее способность привлечь финансирование без сильного размытия акционеров. По этой причине стоит очень осторожно анализировать такие компании, так как в своих презентациях они специально выбирают метрики, которые показывают их с лучшей стороны.

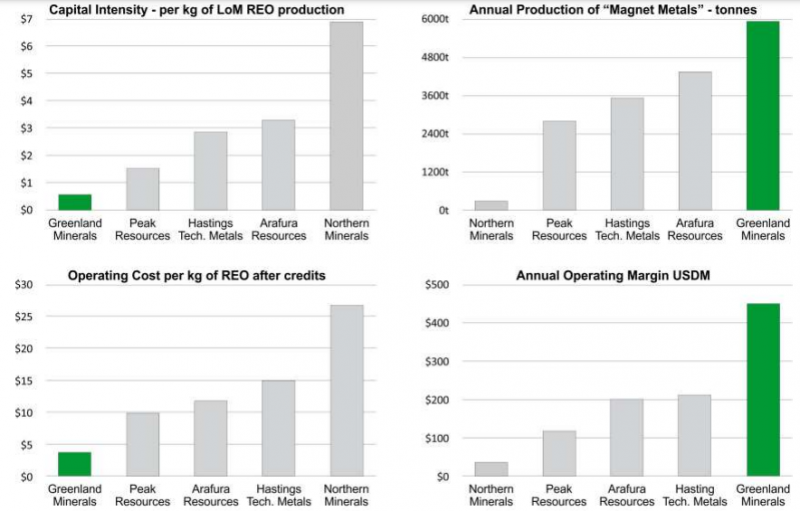

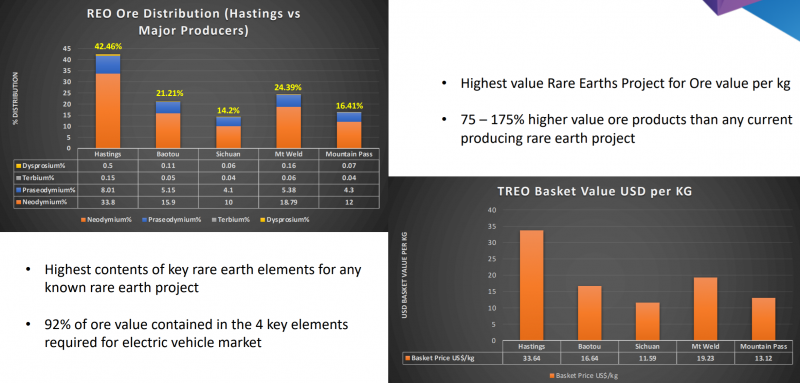

Например, среди потенциальных новых месторождений наибольшим по целевому объему добычи владеет Greenland Minerals. Компания также считает, что у нее будет наименьшая себестоимость добычи в расчете на килограмм добытых металлов, однако эта метрика может вводить в заблуждение – конечная стоимость корзины металлов у GGG тоже будет ниже конкурентов, так как в них выше доля более дешевых элементов.

Hastings Technology Metals сравнивает себя с действующими месторождениями и подчеркивает более высокое содержание основных редкоземельных металлов, которые дают более высокую цену добытой корзины в расчете на килограмм.

Peak Resources прямо на сайте применяет хитрую и не очевидную серию фильтров, которые в итоге сводятся к тому, что это лучший вариант для инвестиций в секторе 🙂

Инвестиции в джуниоров могут быть интересны тем, что они стоят намного дешевле, чем компании с действующим бизнесом вроде Lynas или MP Materials. Однако все перечисленные выше джуниоры, владеющие потенциально крупными месторождениями, уже стоят сотни миллионов долларов, хотя риски в них все еще очень высокие – до коммерческого запуска проектов еще потребуется как минимум несколько лет и сотни миллионов инвестиций, а во многих случаях это может вовсе не произойти.

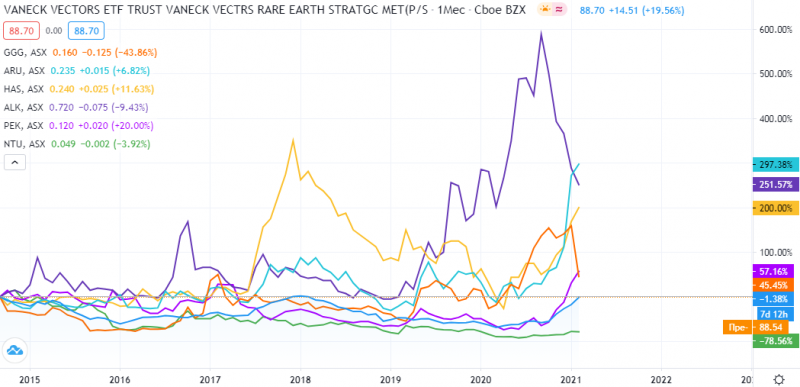

За последние 6 лет котировки большинства джуниоров изменялись синхронно, однако были случаи, когда котировки кратно росли на заявлениях компаний о промежуточных результатах геологоразведочных работ. Сейчас акции почти всех джуниоров торгуются дороже, чем 6 лет назад. При этом почти все обогнали ETF REMX, который на данном промежутке времени показал отрицательную доходность.

Компании с побочной добычей редкоземельных металлов

Не буду останавливаться подробно на этой группе компаний, так как их разбор потребует еще и углубления в другие сегменты бизнеса, коротко напишу про пару компаний для примера.

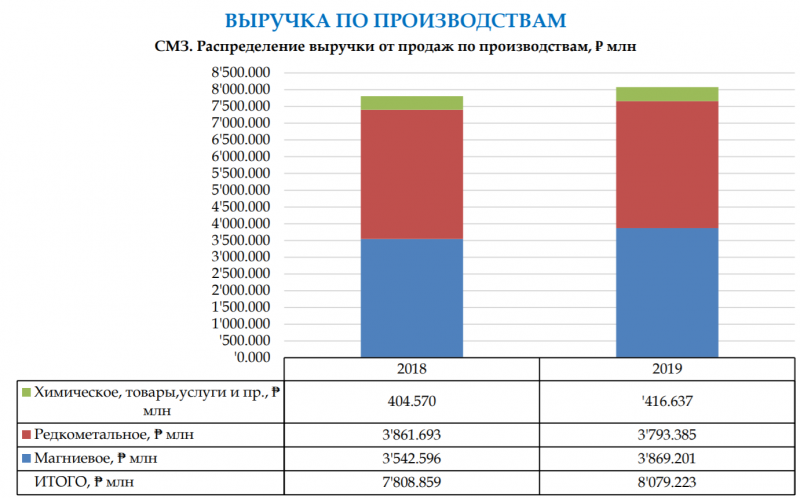

Соликамский магниевый завод (СМЗ). Торгуется на ММВБ, чем может быть интересен российским инвесторам. Несмотря на название, около половины выручки за 2019 год (и вероятно больше половины за 2020) приносят редкоземельные металлы. СМЗ стоит кратно дешевле любых западных аналогов относительно объема производства редкоземельных металлов. Однако это дальний эшелон на российском рынке и неликвид, а недавно в компании еще и корпоративный конфликт начался, поэтому большой дисконт вполне может быть оправдан.

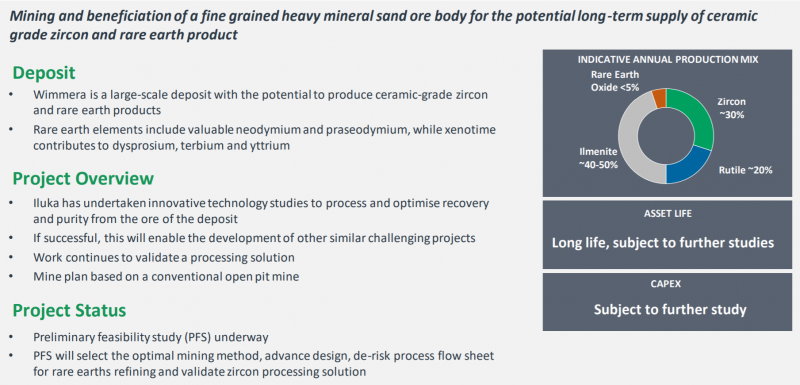

Iluka Resources (ILU на ASX). Вообще компания добывает цирконий и рутил, которые приносят ей фактически все доходы. Недавно на фоне ажиотажа вокруг редкоземельных металлов Iluka Resources также начала их подсвечивать в презентациях для инвесторов, однако сейчас они фактически не добываются и в потенциальных месторождениях их доля также будет невелика.

Редкоземельные металлы имеют стратегическое значение во многих отраслях и спрос на них будем расти в ближайшие годы. Однако вариантов для инвестиций в секторе не сильно много, компании, которые уже занимаются добычей, стоят дорого, а в джуниорах высокие риски и длительные сроки до начала добычи, и очевидных вариантов для вложений тоже нет, как минимум на первый взгляд. Пока решил ничего не покупать из сектора.

Блог компании Just2Trade | Уверенный рост акций компаний по добыче редкоземельных элементов и урана

Для компаний, занимающихся добычей редкоземельных элементов и извлечением урана, возникли благоприятные условия благодаря значительным потокам денежных средств, вкладываемых в электрификацию, а также в экологические, социальные и государственные инвестиционные проекты.

Производители лития в течение уже многих лет весьма выгодно реализуют его для использования в электромобилях и установках «зеленой» энергетики. Но в последнее время производители редкоземельных элементов также начали привлекать внимание инвесторов на фоне всплеска энтузиазма в отношении электромобилей.

Акции MP Materials Corp., крупнейшей американской компании по добыче редкоземельных элементов, выросли более чем в четыре раза с момента победы Байдена на выборах четыре месяца назад по сравнению с 86%-ым выигрышем металлического биржевого фонда ETF VanEck Vectors Rare Earth/Strategic Metals.

Акции компании MP Materials (которая стала публичной посредством так называемой SPACпроцедуры в июле) в последнее время демонстрировали преимущественно позитивную динамику. Вследствие чего банк Morgan Stanley допускает рост целевого уровня стоимости этих акций до значения порядка 57 долларов при текущей цене в районе 46 долларов за акцию.

«Увеличение привлекательности акций MP Materials — это осознание ускорения широкого внедрения электромобилей и технологического прогресса выработки электроэнергии ветряными турбинами» — написал аналитик Morgan Stanley Карлос Де Альба в своем отчете во вторник.

«Если вам нравятся электромобили, вы полюбите MP Materials». Ранее спрогнозированная экспертами средняя целевая цена за годовой период составляла 36 долларов.

Между тем, в связи с ростом интереса со стороны инвесторов к компаниям, причастным к продвижению экологических технологий, акции уранодобывающих предприятий, таких как Denison Mines Corp., подскочили в этом году более чем на 70% по сравнению с 23%-ым ростом в биржевом фонде урановой отрасли Global X Uranium ETF.

«Баланс спроса и предложения в урановом секторе — самый жесткий, который мы видели с предшествующих Фукусиме времен» — сказал аналитик GJL Research Гордон Джонсон, имея в виду ядерную катастрофу 2011 г. в Японии.

«Если принять во внимание еще и то обстоятельство, что акции в секторе атомной энергетики теперь пользуются повышенным спросом неравнодушных к экологическим проблемам инвесторов из-за низкого уровня выбросов парниковых газов в АЭС и ключевой их роли в качестве альтернативы чистой энергии, мы считаем вложения дополнительных и новых инвестиций в урановую отрасль целесообразными» — добавил Джонсон.

По словам Джонсона, урановый сектор может рассчитывать на большее, поскольку некоторые предполагают, что крупные фонды, вероятно, постепенно увеличивают свое присутствие в этом секторе. «Если это реально происходит, то такое развитие событий может продолжаться в течение длительного времени, поскольку они укрепляют свои позиции перед неизбежным ростом цен на сырьевые товары» — сказал он.

Так называемые редкоземельные металлы используются во многих изделиях: от литий-ионных аккумуляторов до электромобилей, ветряных турбин и систем наведения ракет. Во всем мире существует лишь горстка производителей, при этом Китай контролирует большую часть производства и мощностей в этом секторе.

Компания Energy Fuels Inc., занимающаяся добычей урана, объявила во вторник, что она будет сотрудничать с фирмой Neo Performance Materials Inc. для совместного производства редкоземельных элементов. Это соглашение побудило банк Stifel Nicolaus Canada повысить рекомендательный рейтинг по акциям Neo Performance Materials во вторник, сославшись на редкоземельные элементы как на «предпосылки многолетнего подъема». И Energy Fuels, и Neo Performance Materials добились выигрыша во вторник и в среду, в результате чего рост их акций в этом году составил соответственно 50% и 35%.

Редкоземельные металлы: инвестиционная идея

Сегодня на очереди у нас редкоземельные металлы (РЗМ). Пока железная руда летит в космос, а золото консолидируется около уровней 1800 $/oz, мы решили обратить внимание именно на них.

РЗМ используются в самых быстрорастущих секторах экономики: зеленой энергетике, электрокарах и в отраслях высоких технологий. Что скрывается под РЗМ и как на этом заработать, читайте в этой статье.

Что такое редкоземельные металлы

Название «редкоземельные металлы» объединяет 17 элементов, схожих по своим химическим свойствам: иттрий, церий, скандий, иттербий, лютеций, неодим и др.

Китай – лидер производства РЗМ

На Земле всего несколько стран, где есть значимые запасы редкоземельных металлов. Среди них можно выделить Китай, Бразилию, Вьетнам, Россию, Индию, Австралию и США. Абсолютным лидером по добыче и запасам является Китай с общей долей добычи РЗМ ~80%–95% в зависимости от элемента.

Страны, в которых представлены запасы редкоземельных металлов, млн т

Ежегодная добыча редкоземельных металлов в стране, т

Редкоземельные металлы важны в высоких технологиях и других горячих трендах

17 элементов из РЗМ очень важны в современной промышленности. Они используются в разных сферах: атомная, солнечная и ветряная энергетики, медицина, электромобили, высокоточные измерительные приборы и др.

Рынок РЗМ завязан на китайском производстве

2021 год, по всей видимости, станет третьим годом подряд, когда Китай будет снижать экспорт редкоземельных металлов из-за роста потребления внутри страны и административного регулирования отрасли и цепочек поставок. При постоянном спросе вне Китая снижение экспорта существенно давит на общее предложение, создавая дефицит в отрасли.

Падение экспорта редкоземельных металлов Китаем, тыс. т

США называет этот процесс катастрофой, т.к. они потребляют ~10%+ всего предложения ежегодно, и 80% из них приходится на Китай. Кратное снижение экспорта РЗМ Китая бьет напрямую по интересам США.

Потребление США РЗМ в метрических тоннах

Цены на РЗМ выросли в 1,5–2 раза

Сейчас этот процесс уже выливается в рост стоимости редкоземельных металлов. К примеру, цены на неодим с сентябрьских уровней в 60 $/кг выросли до 81$/кг.

Цены на редкоземельные металлы, $/кг

Цены на редкоземельные металлы, $/кг

Источник: Goldman Sachs

Рынок растет умеренными темпами

Сам рынок РЗМ в объемах растет темпами 6–10% благодаря буму в спросе на электромобили, озеленению энергетики и др.

Предполагается, что рынок ключевых РЗМ для указанных целей вырастет со 140–150 тыс. тонн в год в 2020 году до> 200 тыс. тонн в год к 2025 году, при мощностях неодима и празеодима в ~ 70 тыс. тонн в год.

Инвестиционные инструменты для отыгрыша идеи в РЗМ

Рынок РЗМ нам видится интересным. Фундаментальный дисбаланс не уходит и, вероятнее всего, будет сохраняться. При этом РЗМ будут сильно дорожать. На этом можно заработать через:

- ETF-инструмент — VanEck Vectors Rare Earth/Strategic Metals ETF. На Тинькофф брокере доступен для квалифицированных инвесторов.

- Металлургов в отрасли РЗМ. Среди них мы выделим:

- MP Materials — крупнейшая добывающая компания РЗМ за пределами Китая (доля рынка ~15% всех мировых редкоземельных оксидов, ~80% китайские производители).

- Iluka Resources — компания занимается добычей циркона и титана, а также разработкой одного из месторождений в Австралии с общим содержанием РЗМ в 20%. Бумага доступна для квалифицированных инвесторов на Тинькофф-инвестиции.

- Lynas Rare Earths Limited – австралийский металлург в РЗМ сегменте. 20–25% продаж компании приходится на неодим и празеодим (рзм). Объемы продаж будут драйвиться улучшением состояния на рынке и восстановления промышленного производства с уходом эффекта от пандемии COVID-19.

- Также есть российский актив СМЗ (Соликамский магниевый завод). Этот актив сопоставим с американский Iluka Resources по объемам производства (россиянин делает 3–4 тыс. т неодима и других РЗМ) и доступен для покупок российским инвесторам. Ралли в РЗМ он уже начал отыгрывать.

Финансовые метрики зарубежных металлургов в РЗМ, млн $

Резюме

На рынке редкоземельных металлов сформировался структурный дефицит из-за огромной доли Китая в общем выпуске редкоземельных металлов (80%–95% чистого объема в зависимости от металла) при одновременном сокращении им экспорта РЗМ за пределы страны.

Ситуацию усугубляет рост производства электромобилей, озеленение энергетики и рост потребления РЗМ в других областях производства, а также, глобальное противостояние США-Китай, ведущее к укреплению дефицита.

редкоземельные металлы

Полноценное импортозамещение добычи редких металлов возможно лишь с господдержкой - Промсвязьбанк

Минпромторг включил в стратегию развития металлургии до 2030 г. цели по импортозамещению редких металлов

Фактическим монополистом на мировом рынке редкоземельных металлов (РЗМ) является Китай. В конце 20 века правительство КНР начало активно развивать данную отрасль. В результате чего, на сегодняшний день на долю Китая приходится почти 40% запасов редкоземельных металлов и свыше 60% производства. Для сравнения, данные показатели для США составляют 1,3% и 15,5%, а для России 10,3% и 1% соответственно

Стоит понимать, что добыча РЗМ требует больших инвестиций и затрат времени. Кроме этого, это актуально если себестоимость добычи будет достаточно низкой, чтобы конкурировать с поставками из Китая. Необходимо также обеспечить высокую экологическую безопасность, так как при добыче редкоземельных металлов образуется большое количество токсичных отходов. Таким образом, без государственной поддержки крайне маловероятно, что возможно будет добиться полноценного импортозамещения в этом направлении.

В Китае дефицит редкоземельных элементов

Китай ощущает нехватку редкоземельных элементов в связи с проблемами в поставках из Мьянмы и динамичным развитием производства электромобилей.

Цены на это сырье в КНР за январь выросли в годовом исчислении на 14%.

Объем добычи вернулся к уровню, который существовал до новогодних праздников (по китайскому календарю — ред.).

Спрос производителей промышленных двигателей и машин на альтернативных источниках энергии постоянно растет

Почему Афганистан ?

Всем добрый вечер, дорогие друзья, товарищи, камрады и камрадессы.

Хотел написать ответ на пост в теме про Афганистан, чтобы не плодить лишних комментов, но движок форума мне этого не дал.

К вопросу, отчего и почему такое внимание сейчас приковано к Афганистану и почему именно Россия и Китай пока хранят т.н. «гробовое» молчание.

Тут уже был пост от уважаемого камрада Байкал, где я хотел оставить свой комментарий, но не удалось.

Так вот, таки редкоземы имеют свое отношение как к эконлмике, так и к политике. И не только

Медь. Месторождение под Айнаком, 40 км на юг от Кабула, самое крупное в Евразии, содержание меди в руде — богаче чилийской. Открытые залежи, запасы — от 3 до 11 (разные источники) млн тонн.

Соликамский магниевый завод (СМЗ) - Отчет за 2020г

Общий долг на 31.12.2018г: 2,091 млрд руб

Общий долг на 31.12.2019г: 1,948 млрд руб

Общий долг на 30.09.2020г: 1,770 млрд руб

Общий долг на 31.12.2020г: 1,957 млрд руб

Выручка 2018г: 7,809 млрд руб

Выручка 9 мес 2019г: 6,108 млрд руб

Выручка 2019г: 8,079 млрд руб

Выручка 9 мес 2020г: 6,110 млрд руб

Выручка 2020г: 7,962 млрд руб

«Редкое предложение» для австралийских горнодобывающих компаний

Обе воюющие стороны, как Китай, так и США, к своему удивлению (и недовольству) обнаружили, что потенциал тарифов уже практически исчерпан, а торговые переговоры все еще далеки от завершения. Торговый профицит Китая, будучи свидетельством превосходства в условиях мирной торговли, оказался невыгодным в условиях торговой войны – меньший импорт означает меньший потенциал вводить и повышать тарифы. Поэтому симметричный ответ (в смысле возможного урона) мог также включать нетарифные меры, среди которых рынок рассматривал продажу ГКО США или ограничение поставок редкоземельных металлов, в которых Китай занимает практически монопольное положение, контролируя 80%(!) мирового экспорта.

Очевидно, что подобная зависимость США от Китая, создаст неценовое преимущество для альтернативных поставщиков, ведь США будут только рады уменьшить уязвимость, разбавив сеть стратегически важных поставщиков. Но где их взять?

Австралия определила 15 проектов по редким полезным ископаемым, которые при поддержке Пентагона, могут снизить зависимость от Китая в поставках сырья, без которого не обходится ни одна оборонная и высокотехнологичная индустрия. Правительство Австралии опубликовало отчет во вторник в котором представило подробности по проектам, предложенным десятком горнодобывающих и металлургических компаний Австралии. Сумма средств для их разработки оценивается в 5.7 млрд. австралийских долларов и правительство пока не планирует участвовать в качестве инвестора (не заявляет открыто об этом).

Китай может ограничить экспорт редкоземельных металлов в США

Китай «серьезно рассматривает» ограничение экспорта редкоземельных металлов в США, сообщил во вторник главный редактор китайской газеты Global Times. Зачитать целиком.

На Украине все в шоке! Люди выходят на улицы. Некоторые плачут. Завтра пикет у китайского посольства. Покрышки уже заказаны.

Редкий Земеля или актив который может удвоится.

Наш коллега уже высказался по этому вопросу: Китай повышает ставки в торговой войне

У коллеги с другого ресурса так же прочитал материал о возможном росте акций компаний добывающих редкоземельные металлы. Процитирую:

«С учетом того что Китай действительно может ввести (не сейчас, так позже) эмбарго на поставку редкоземельных металлов в США, есть смысл подумать вот о чем.

Китай — не монополист. Это значит, что цены на „мировом рынке минус Китай“ в случае введения РЕАЛЬНОГО эмбарго вырастут, причем очень сильно. Это значит, что доходы компаний, которые занимаются добычей этих элементов ВНЕ Китая, быстро увеличатся и не исключено, что можно будет увидеть хороший подскок цены их акций сразу после введения такого эмбарго. То есть потенциальный катализатор резкого роста — есть, а негативных специфических катализаторов — нет, единственное что может обвалить эти акции — мировой кризис или рецессия, но этот класс акций будет тогда „валиться“ вместе со всеми остальными.

портфель единственного известного мне ETF, который специализируется на компаниях, добывающих редкоземельные металлы — это VanEck Vectors Rare Earth/Strategic Metals ETF - „

Китай повышает ставки в торговой войне

На фоне внесения компании Huawei в черные списки правительства США и угроз лишить ее необходимых для производства телефонов полупроводниковых чипов и софта, президент Си Цзиньпин посетил завод по производству неодимовых магнитов JL MAG Rare-Earth — завуалированное послание западу (которые так любят в китайской культуре) о том, что будет сделано дальше.

Акции компании отреагировали моментальным ростом, после чего торги были остановлены по дневному лимиту изменения их стоимости. При этом активный рост акций наблюдался уже с начала мая:

(Динамика стоимости акций компании-производителя неодимовых магнитов JL MAG Rare-Earth)

Китай является крупнейшим производителем редкоземельных металлов, до 80% импорта этой продукции в США приходится именно на эту страну. Что примечательно, торговая война не затронула китайский экспорт редких земель, США старательно избегают применения любых ограничений на эту отрасль китайской промышленности. И это не кажется удивительным, урон, который способны нанести такие рестрикции экономике Штатов, может оказаться действительно впечатляющим.

В Японии нашли огромные залежи редкоземельных металлов

12.04.2018

По оценкам исследователей, залежи, обнаруженные на дне Тихого океана возле японского острова Минамитори, содержат более 16 миллионов тонн редкоземельных металлов. Ученые отмечают, что такие запасы, вероятно, смогут покрыть мировой спрос в ближайшие столетия.

Как сообщается в исследовании, опубликованном в журнале Scientific Reports, залежи были обнаружены на дне Тихого океана, на участке площадью около 2,5 тыс. квадратных километров, недалеко от острова Минамитори, находящегося в 1 850 километрах от Токио.

По словам исследователей, в залежах, найденных в Японии, содержатся более 16 миллионов тонн редкоземельных металлов. Согласно расчетам специалистов, запасов хватит, чтобы покрыть международный спрос в иттрии на 780 лет, спрос в европии — на 620 лет, спрос в тербии — на 420 лет, спрос в диспрозии — на 730 лет. В исследовании говорится, что открытие потенциально может позволить обеспечить мир такими металлами «практически на бесконечной основе».

инвестиции в редкоземельные металлы и их производителей

Коллеги.д.день.

Интересуют инвестиции в редкоземельные металлы-во всё, что с ними связано.

Кто что может посоветовать? EТF(фонды?)? фьючерсы и опционы на поставки? Акции каких производителей? И тд и тп.

Временной промежуток-на средне и долгосрок.

Также интересны ваши мысли и выкладки по этой теме.Но тока по делу… Без флуда… Его и так тут хватает.

Заранее спб.

Читайте также: