Как рассчитать расходный коэффициент металла

Обновлено: 15.05.2024

Коэффициент использования - характеризует степень использования сырья и материалов и определяется отношением полезного расхода (массы, теоретического расхода) к норме расхода материалов, установленной на изготовление единицы продукции (работы).

Коэффициент раскроя -показатель, характеризующий степень полезного использования листовых, полосных, рулонных материалов главным образом в заготовительном производстве; определяется отношением массы (площади, длины, объема) производственных заготовок к массе (площади, длине, объему) исходной заготовки раскраиваемого материала.

Расходный коэффициент -обратный коэффициенту использования и коэф. раскроя. Он определяется как отношение нормы расхода материальных ресурсов, установленной на производство единицы продукции (работы), к полезному их расходу.

Выход продукта (полуфабриката) - выражает отношение кол-ва произведенного продукта к количеству фактически израсходованного сырья.

Коэффициент извлечения продукта из исходного сырья -характеризует степень использования полезного вещества, содержащегося в соответствующем виде исходного сырья. Он определяется соотношением количеством извлеченного полезного вещества из исходного сырья к общему его количеству, содержащемуся в этом сырье.

Обобщающим показателем использования всех материальных ресурсов на предприятии является материалоемкость (Ме) или материалоотдача (Мо) - обратный показатель материалоемкости.

где МЗ - количество израсходованных мат. ресурсов на предприятии;

ТП - выпуск товарной продукции;

Qр - объем реализованной продукции.

К частным показателям материалоемкости продукции относятся металлоемкость, электроемкость и энергоемкость.

Коэффициент относительной металлоемкости (Ком) характеризует уровень использования металла на стадии проектирования и конструирования машин и оборудования и показывает, насколько совершена та или иная конструкция со стороны рационального использования металла:

Чистый вес изделия

Численное значение важнейшего параметра изделия

В качестве параметра может выступать, например, мощность трактора в лошадиных силах, мощность двигателя в кВт, грузоподъемность автомобиля в тоннах и т.д.

Коэффициент использования металла (Ким)определяется

Чистый вес детали (изделия)

Черновой вес, или норма

Он характеризует уровень использования металла на стадии изготовления машин, оборудования или конструкций.

Для обобщающей характеристики использования металла как на стадии проектирования и конструирования машин и оборудования, так и на стадии их изготовления применяется интегральный коэффициент использования металла (Кинт), который определяется

Чем меньше величина Кинт., тем боле совершенна конструкция и лучше используется металл при изготовлении продукции на предприятии.

Пример:

На тракторном заводе выпускались тракторы мощностью 200 л.с., а их чистый вес составлял 4,5 т. Черновой вес металла на изготовление одного трактора - 6,0 т.

После совершенствования конструкции трактора и внедрения новой техники в производство его мощность увеличилась до 250 л.с. при сохранении прежнего чистого веса, а черновой расход металла на один трактор составил 5т.

Определите показатели использования металла до после совершенствования конструкции и внедрения новой техники.

Решение:

1. Определяем показатели использования металла до совершенствования конструкции трактора и внедрения новой техники:

Ки.м = --------- = 0,75; Ко.м = ------------- = 22 кг/л.с.; К инт = ---------- = 29,3 кг/л.с

2. Определяем показатели использования металла после совершенствования конструкции трактора и внедрения новой техники:

Т.о., общая экономия металла на 1 л.с. составила 9,3 кг (29,3 - 20).

Показатели использования материальных ресурсов очень разнообразны и зависят от специфики и профиля предприятия.

Например, в железнорудной промышленности основными показателями, характеризующими использование добываемой сырой руды, являются: содержание металла в концентрате, выход концентрата, извлечение железа в концентрат и содержание железа в хвостах. Эти показатели характеризуют процесс обогащения с точки зрения рациональности использования сырой руды.

Выход концентрата из железной руды (u) определяется

u = (a + q)/ (b - q), или Qk/ Qp,

где a, b, q - содержание железа в исходной руде, концентрате и хвостах, %;

Qk, Qp - масса полученного концентрата и израсходовано сырой руды для получения концентрата, т.

Степень извлечения железа в концентрате отражает полноту извлечения полезного компонента природных ресурсов и отчасти характеризует эффективность процесса обогащения. Ее определяют как отношение массы металла в концентрате к массе металла в исходной руде:

Следует отметить, что для каждого горнорудного предприятия все эти показатели должны иметь оптимальные величины, рассчитанные с учетом затрат на добычу, обогащение и транспортировку, а также затрат на металлургический передел. Определенные таким образом, они будут отражать и минимальные материальные затраты.

Учет и контроль списания металла в заготовительном цехе машиностроительного предприятия

Затраты на материалы в структуре себестоимости продукции машиностроения составляют значительный удельный вес, поэтому контроль за расходованием металла положительно влияет на рентабельность производства. Рациональное и нормируемое использование металла, снижение уровня материальных затрат во многом определяются постановкой первичного учета и организацией аналитической работы.

Рассмотрим специфику работы заготовительного цеха машиностроительного завода, в котором перерабатывается порядка 70 % металла.

Отпуск металла со склада

Машиностроительное производство предполагает наличие на складе большого количества различных сортов металла. И чтобы проконтролировать его использование, предприятия, как правило, разрабатывают перечни потребляемого металла по его однородным признакам используют детальную группировку металла по техническим признакам и свойствам, например, металл черный и цветной. Внутри групп и подгрупп металл учитывается в разрезе отдельных видов, марок, сортов и типоразмеров.

Обратите внимание!

Металл должен отпускаться со склада в заготовительный цех по весу в строгом соответствии с расходными нормативами на заданный объем производства, в пределах предварительно установленных лимитов.

Лимиты на отпуск устанавливаются на основе разработанных службой главного технолога норм расхода материалов, производственных программ цехов, с учетом остатков металла на начало и конец планируемого периода.

Мы рекомендуем

Чтобы проконтролировать расход металла на предприятии, можно установить такой порядок: отпуск металла металлом (например, листами, швеллерами, трубами) осуществляется только в заготовительный цех. Все остальные цеха получают металл уже в виде заготовок, порезку которых в заданный размер выполнил заготовительный цех.

Например, механический или сварочный цех будут получать от заготовительного цеха на обработку, сварку или установку заготовки на детали — ребро, стенка, фланец и т. п.

Ревизия по металлу должна проводиться одновременно по складу металла и по заготовительному цеху. На некоторых предприятиях (как правило, не крупных) деление на склад металла и заготовительный цех (участок) весьма условно, только документально — по штатному расписанию, по подотчету в бухгалтерии.

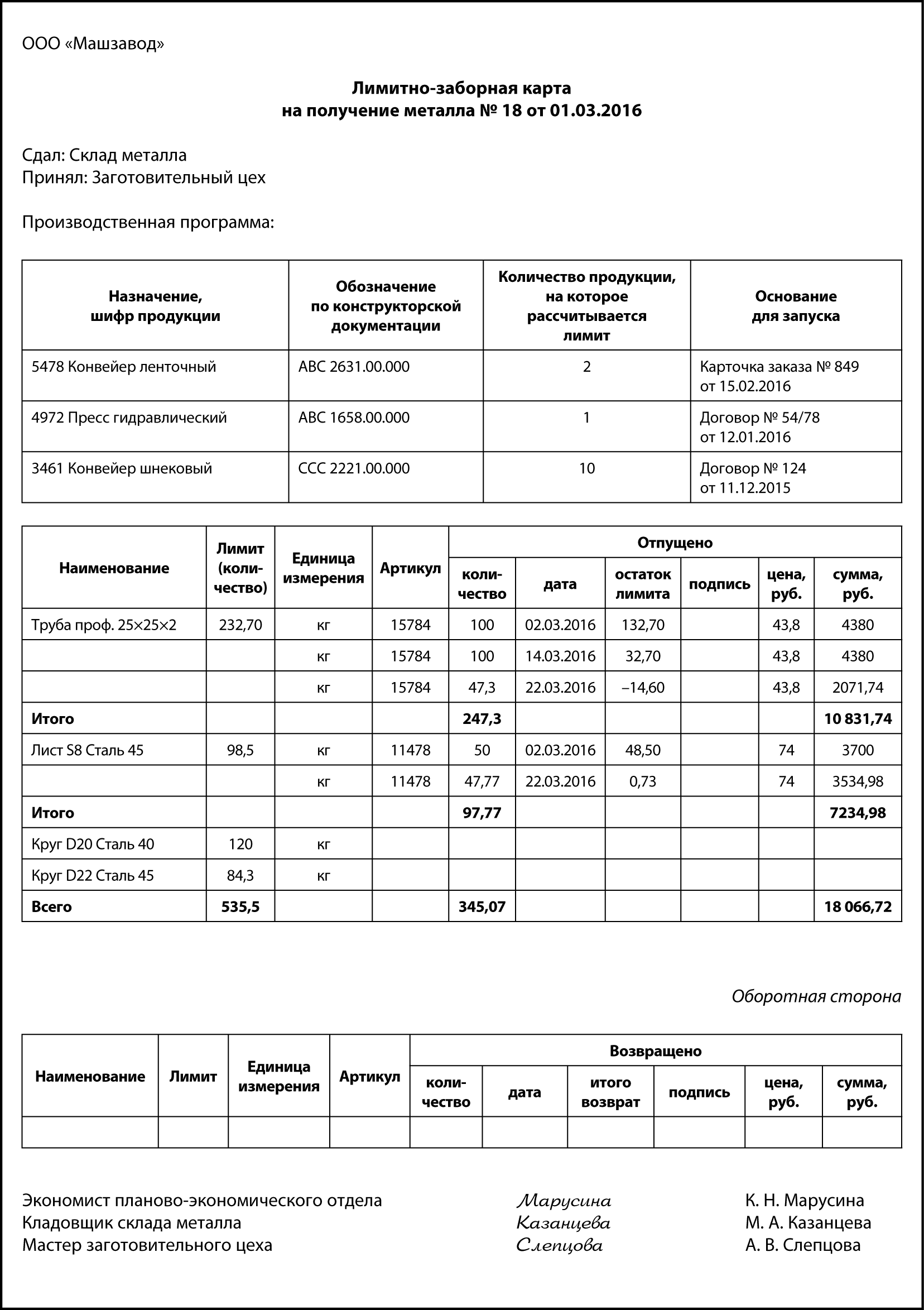

Со склада в заготовительный цех металл поступает по лимитно-заборным картам.

К сведению

Предприятие вправе разработать собственные формы учетных документов по движению металла, учитывающие специфику. Главное, чтобы документы содержали весь набор необходимых реквизитов, установленных для первичных документов.

Лимитно-заборная карта является оправдательным документом для списания металла со склада. Исходя из плановой потребности, продукции, которая уже в запуске или планируется к запуску, экономисты планово-экономического отдела (ПЭО) выписывают лимитно-заборные карты в двух экземплярах на месяц. Один экземпляр карты передается заготовительному цеху, второй — на склад.

В каждом экземпляре указываются лимит, наименование, шифр затрат и другие данные.

Металл в производство отпускается со склада при предъявлении мастером (кладовщиком) заготовительного цеха своего экземпляра лимитно-заборной карты. Кладовщик склада отмечает в обоих экземплярах дату и количество отпущенных материалов, после чего выводит остаток лимита.

В лимитно-заборной карте заготовительного цеха расписывается кладовщик склада, а в лимитно-заборной карте склада металла — мастер/кладовщик цеха. Это обеспечивает взаимный контроль за правильностью производимых в первичном документе записей.

По окончании месяца оба экземпляра лимитно-заборных карт передаются в бухгалтерию, где сверяются их итоги и отражается расход металл со склада и взятие на учет в заготовительном цехе.

Лимитно-заборные карты позволяют контролировать получение металла со склада в пределах предусмотренного лимита и сокращают число разовых документов.

В случае возврата неиспользованного металла об этом делается запись также в лимитно-заборной карте (как правило, с оборотной стороны) без составления дополнительных сопроводительных документов.

Лимитно-заборная карта может выписываться на получение металла как на один вид продукции, так и на перечень продукции, которая уже частично в запуске или которую только планируется запускать — все зависит от размеров, вместимости склада металла и кладовой заготовительного цеха.

В чем особенности отпуска металла? Металл приходит, например, в листах, числится в учете в килограммах, на продукцию согласно нормам нужен вес, эквивалентный 2/3 этого листа. На этапе получения металла по лимитно-заборной карте нет смысла резать этот лист: если вы отрежете сейчас, то при раскрое на заготовки может не хватить металла на крупногабаритные детали.

Такой лист отпускается в заготовительный цех целиком, и уже после его раскроя на заготовки будет выведен остаток. Отслеживаться эти остатки будут уже по заготовительному цеху. При необходимости остаток можно вернуть на склад металла, если он крупный. Поэтому когда со склада металл отпускается только в один цех — заготовительный, всегда знаешь, где искать дефицитную позицию: или на складе металла, или в заготовительном цехе.

Поэтому в представленной лимитно-заборной карте и наблюдаются отклонения от норм: по позиции «Лист S8 Сталь 45 арт. 11478» отпустили в цех на 0,73 кг меньше, а по позиции «Труба проф. 25×25×2 арт. 15784» — на 14,6 кг больше. Конечно, это может быть и результатом неточностей в учете, злоупотреблений.

На данном этапе можно предложить следующее:

- при оприходовании металла от поставщика указывать в учетной карточке вес одной единицы листа или трубы (например, привезли 10 шт. листов и поставили на приход под одним артикулом и общим весом);

- разрешить перерасход или недобор по нормам согласно лимитно-заборной карте, не меньше/больше чем вес одной штуки соответствующего наименования металла.

Отклонения по лимитно-заборной карте при надлежащем построении учета не отражаются на себестоимости продукции, а влияют только на уровень складских остатков по каждому подразделению и планы поставок металла.

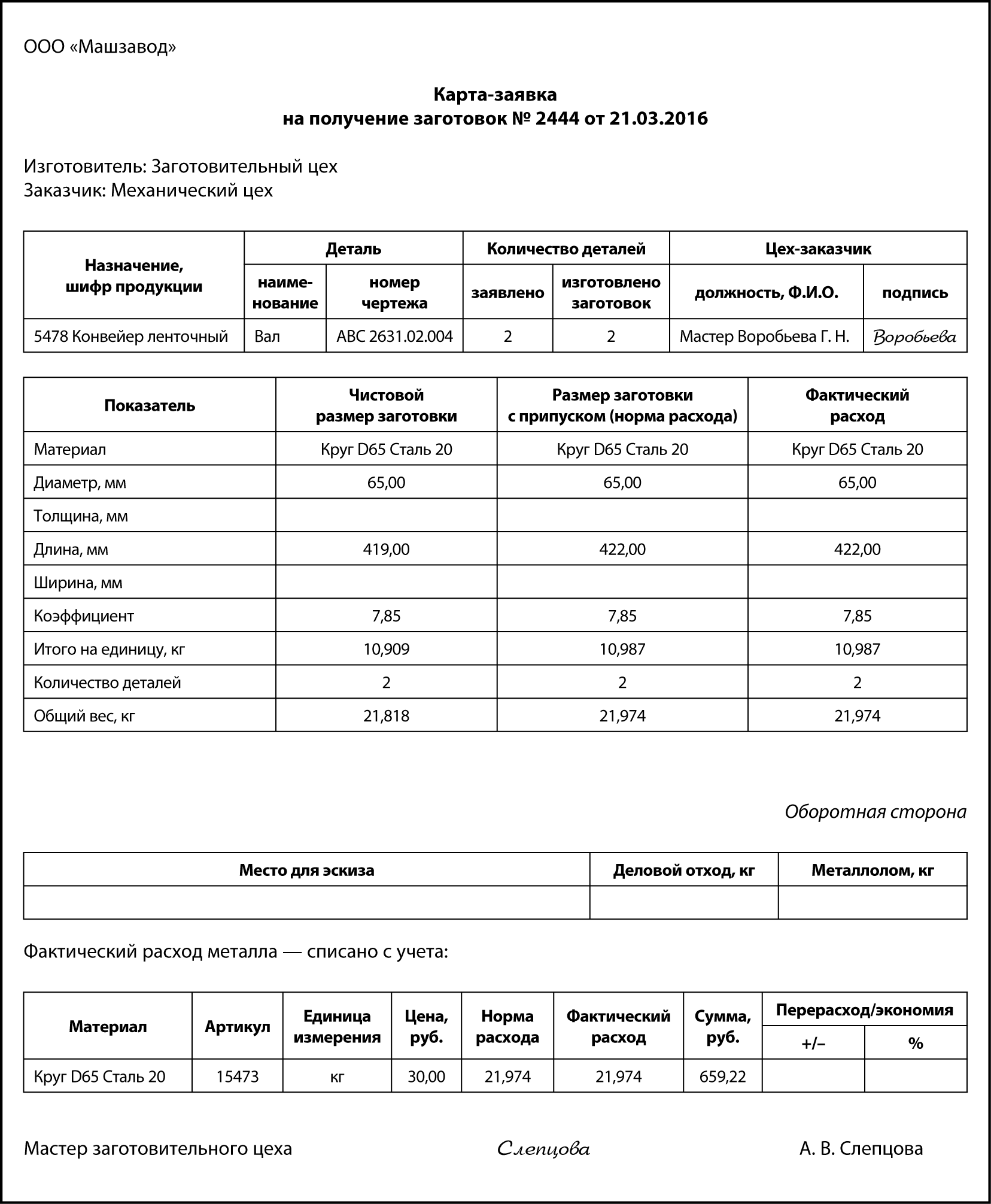

Порезка на заготовки

Операции по порезке металла на заготовки, идентификация этих заготовок, расход металла по технологическим документам на конкретную деталь по нормативу оформляются с помощью карты-заявки на получение заготовок. Стоимость заготовок по этому документу и должна отражаться в себестоимости продукции.

Выписывает карту-заявку на получение заготовок уполномоченный сотрудник цеха, которому нужны заготовки (это, как правило, мастера и технологи механического, сборочно-сварочного, экспериментального цехов). Цех-заказчик указывает:

- назначение заготовки (шифр продукции, куда будет входить уже готовая деталь);

- идентификационные данные детали (наименование, децимальный номер чертежа);

- количество необходимых заготовок.

Данные по чистовому размеру заготовки и по размеру заготовки с припуском (норма расхода) — это данные технической документации, проработанные отделом главного технолога, поэтому попадают в карту-заявку автоматически или проставляются заказчиком из технической документации вручную.

Мастер цеха-заказчика, руководитель заготовительного цеха только контролируют такие параметры, как чистовой размер заготовки, размер заготовки с припуском. Они не должны отвечать непосредственно за норму расхода — только за факт.

Данные по фактическому расходу заполняет мастер или технолог заготовительного цеха исходя из фактически израсходованного металла. В идеальном варианте графы «Размер заготовки с припуском» и «Фактический расход» отличаться не должны (см. пример карты-заявки далее). Так бывает с кругом, трубой, швеллерами — металлом, расходуемым по метражу.

Если порезка заготовки выполняется из листа, то одновременно с деталью могут образовываться куски, пригодные для вырезки более мелких деталей — деловой отход и значительно более мелкие, не пригодные к использованию — металлолом. Чтобы судить о том, были такие отходы или нет, в карте-заявке предусмотрено место для эскиза. Данные о количестве образовавшихся деловых отходов и металлолома также указываются в этом первичном документе и ставятся на приход.

Карта-заявка на получение заготовок позволяет не только проконтролировать фактическое списание, его соответствие нормам, выявить экономию/перерасход по каждой отдельно взятой заготовке или партии заготовок: мастер заготовительного цеха не может просто так взять и порубить металл на куски, которые потом могут вообще не понадобиться. Для расходования металла у него должны быть основания.

Например, у мастера заготовительного цеха недостача по позиции «Круг D 75 Сталь 20». Он знает, что планируется ревизия по складу металла и по заготовительному цеху — будут ревизировать металл, но не заготовки, и может провести в учете раскрой заготовки без фактической вырубки — недостача выявлена не будет.

Важно

Заготовки должны изготавливаться только на основании заявки от специалистов цехов, которые потом эти заготовки обрабатывают — превращают в готовую деталь, готовую продукцию. В зависимости от дороговизны используемого металла, качества планирования карты-заявки кроме цеха-заказчика могут дополнительно визировать специалисты производственно-диспетчерского отдела. Это будет подтверждением того, что изготовление продукции, куда входит эта деталь, действительно предусмотрено производственной программой.

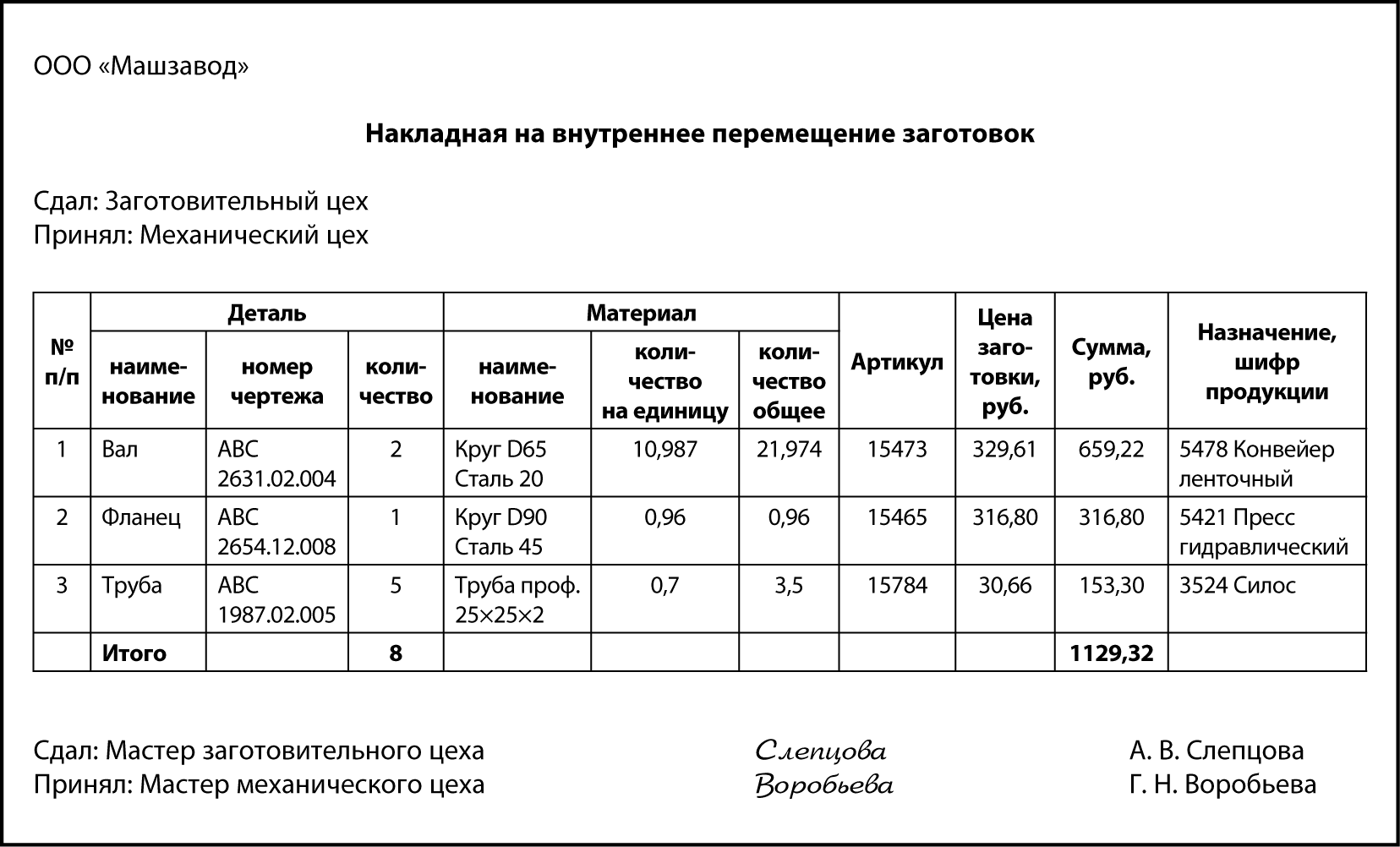

Заготовки заготовительный цех передает в обрабатывающие цеха по накладным поштучно, но с сохранением аналитики исходного материала.

Эффективность расхода

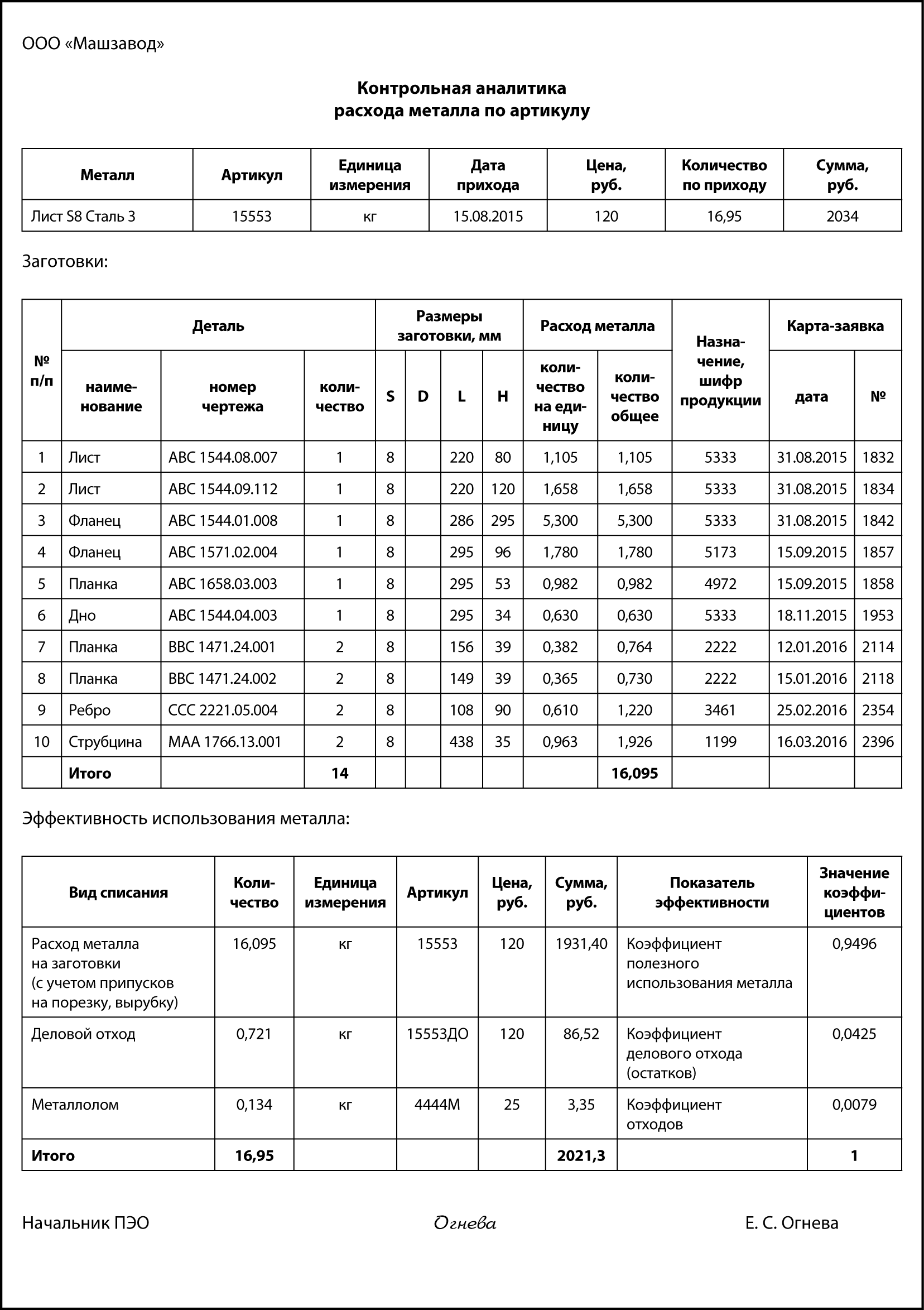

Отдельно взятая карта карта-заявка на получение заготовок не дает представления о том, насколько полно был использован, например, лист металла, каковы суммарные потери по одной номенклатурной позиции металла (артикулу, одному приходу, одному листу), поскольку в карте представлена аналитика расхода только на одну заготовку детали или партию одинаковых заготовок. В связи с этим целесообразно составлять сводный документ — «Контрольную аналитику расхода металла по артикулу», в котором отражается весь перечень вырезанных из данного листа заготовок, полученный деловой отход и металлолом. При необходимости экономист может поднять каждую отдельную карту-заявку, на которую есть ссылка.

В этом документе по одному артикулу выведены следующие коэффициенты эффективности:

1. Коэффициент полезного использования металла – определяется делением количества металла, израсходованного на заготовки (с учетом припусков на порезку, вырубку), на общий исходный вес этого металла:

16,095 / 16,95 = 0,9496.

Каждое предприятие должно стремиться максимально увеличить этот коэффициент, ведь чем он больше, тем эффективнее раскрой, тем экономичней расход металла, как следствие — экономия на закупке материалов.

2. Коэффициент делового отхода (остатков) — определяется делением веса кусков полученного делового отхода на общий исходный вес:

0,721 / 16,95 = 0,0425.

3. Коэффициент отходов (металлолом) — вес полученного металлолома делится на общий вес:

0,134 / 16,95 = 0,0079.

В зависимости от учетной политики, отношения руководства к нормам могут быть следующие манипуляции со стороны персонала заготовительного цеха:

- либо больше металла списывается на вес заготовки, и тогда наблюдается перерасход норм по отдельным деталям;

- либо больше списывается на деловой отход и металлом — отсюда высокие и неэффективные значения коэффициентов полезного использования металла, делового отхода и металлолома.

Экономисту не следует отказываться от работы с такими коэффициентами. Важно организовать получение подобной аналитики, накопить статистику по этим коэффициентам, проанализировать ее с учетом номенклатуры изготавливаемой продукции, применяемого для порезки/вырубки заготовок оборудования, мастеров, кладовщиков, рабочих заготовительного цеха.

Статистика и анализ должны выполняться отдельно по каждому типоразмеру, например отдельно по листам S8 и S20. По итогам анализа следует утвердить у руководства нормативные значения для каждого коэффициента. Тогда, если в текущем отчетном периоде коэффициент полезного использования металла будет ниже утвержденного уровня, экономист будет иметь право затребовать с цехового руководства объяснения.

Еще одно направление анализа эффективности раскроя — определение коэффициента использования металла на деталь. Рассчитывается по формуле:

где Км — коэффициент использования металла на деталь (мера плотности размещения заготовок);

Мд — масса детали, кг;

Мн — норма расхода материала на одну деталь, кг.

Коэффициент показывает уровень эффективности использования металла, соблюдения норм расходования, а также степень точности изготовленных заготовок:

Рассчитаем коэффициент использования металла на деталь «Фланец АВС 1544.01.008» (результат представлен в табл. 1).

Таблица 1

Расчет коэффициента использования металла на деталь «Фланец АВС 1544.01.008»

Показатель

Расчет

Значения коэффициентов

Коэффициент использования металла фактический

Коэффициент использования металла плановый

Разница коэффициентов незначительная:

0,647 – 0,653 = –0,006.

Оба коэффициента попадают в группу заготовок пониженной точности. Можно утверждать, что 0,353 части заготовки ушло в металлолом, стружку, угар. Конечно, эффективность использования металла определяется формой детали. И если по предыдущим трем коэффициентам экономисту необходимо работать с сотрудниками заготовительного цеха, то в данном случае — с технологами, ведь именно они расписывают технологию изготовления, закладывают исходные материалы и нормы расхода.

Чтобы повысить коэффициент использования металла на деталь, следует:

- по наиболее материалоемким, наиболее часто изготавливаемым деталям — выполнить обозначенный выше расчет;

- по заготовкам грубой и пониженной точности — составить отдельный список и передать его главному технологу;

- потребовать у главного технолога пересмотреть технологию изготовления деталей в списке, возможно, есть возможность изготовить деталь по другой технологии или с привлечением сторонней кооперации;

- одновременно передать список главному конструктору, чтобы он пересмотрел конструкцию изготавливаемой продукции и по возможности заменил приведенные в перечне детали на приближенные к Км >0,95;

- если отдельная продукция содержит слишком много грубых деталей, предложить руководству отказаться от ее изготовления, а конструкторам вместо нее разработать более эффективную с точки зрения расхода металла конструкцию.

Рассмотрим на примере. Так, первоначально стоимость материалов по Фланцу АВС 1544.01.008 составляет 5,3 × 120 = 636 руб., из них только 0,647 × 636 = 411,49 руб. стоит деталь, а 224,51 руб. «ушли» в отходы.

Если удастся повысить Км до 0,95, то стоимость материалов в заготовке составит 411,49 / 0,95 = 433,15 руб.

Экономия на одной детали составит 636 – 433,15 = 202,85 руб.

Если таких деталей выпускается в год 1000 шт., экономия составит 202 850 руб. в год только на одной детали. А таких в перечне может быть не одна.

Вообще это довольно интересное направление работы с технологами. Но нужно помнить, что если по материалам планируется экономия в 202,85 тыс. руб., то предприятие не должно получить значительное увеличение трудозатрат (со всеми начислениями и связанными с трудом накладными расходами), — такая экономия бессмысленна, да и экономией это не назовешь.

Разрешение на замену

Пониженные значения коэффициента использования металла на деталь (фактического к плановому) часто наблюдается, когда на предприятии одна номенклатура заменяется на другую, например вместо листа S8 взяли лист S12. Такая замена металла обычно выполняется после оформления разрешительного документа — акта-разрешения на замену.

При замене в лимитно-заборной карте указывают: «Замена согласно акту № _», при этом обязательно уменьшают остаток. Действие такого акта принято ограничивать — временем, видом продукции или одной-единственной деталью. Обычно оформляют на срок не более 3 месяцев.

В акте заполняются все реквизиты: количество, объем партии, срок действия документа и т. д. Срок его действия может корректировать руководитель, утверждающий разрешение.

В случаях когда требуемого по технологии металла на данный момент нет, на основании акта можно использовать другой разрешенный, но не предусмотренный нормами металл с идентичными свойствами.

Акт-разрешение обязательно визируют руководители отдела материально-технического снабжения (ОМТС), производственно-диспетчерского отдела (ПДО), ПЭО, отделов главного конструктора и главного технолога, утверждает директор по производству.

Как нормировать расход сырья и материалов

Нормирование расхода сырья и материалов позволяет компаниям контролировать использование материальных ресурсов. Причем не имеет значения, о каких материалах идет речь: о тех, которые используются в процессе производства (прямые затраты), или об общепроизводственных и общехозяйственных материалах (например, смывающие средства, канцелярские товары и т. д.).

Основная цель нормирования — повысить эффективность использования материальных ресурсов и рационально расходовать денежные средства предприятия. Рассмотрим основные методы нормирования расхода сырья и материалов.

Особенности определения норм расходования сырья и материалов

Основные функции нормирования расхода материальных ресурсов на производственных предприятиях:

• разработка норм расходования материальных ресурсов и своевременное внесение в них изменений на основе комплексного анализа производственных условий, технической документации, статистических данных и пр.;

• доведение до всех заинтересованных структурных подразделений предприятия утвержденных норм расходования материальных ресурсов (желательно под подпись ответственных лиц);

• мониторинг за соблюдением норм расходования материальных ресурсов, ведь установление норм расходования предполагает установление лимитов, т. е. максимально допустимых значений расходования;

• разработка плана мероприятий по сокращению и рационализации расхода материальных ресурсов;

• анализ данных фактического расходования материальных ресурсов за отчетный период и формирование статистической отчетности.

Под нормой расхода материальных ресурсов принято понимать количество материальных ресурсов, необходимое для производства единицы продукции (работ). В состав нормы расходы материальных ресурсов включены:

К полезному расходу материала на изделие относят то его количество, которое овеществлено в этом изделии, а к технологическим отходам — количество, которое не овеществлено в этом изделии, но было затрачено на его производство.

К потерям материалов следует относить количество материала, безвозвратно теряемое в процессе изготовления изделия.

В норму расхода материалов не включаются:

• отходы и потери, вызванные отступлениями от установленных технологических процессов и организации производства и снабжения (например, при транспортировании и хранении);

• отходы и потери, вызванные отступлениями от требований стандартов и технических условий;

• расход сырья и материалов, связанный с браком, испытанием образцов, ремонтом зданий и оборудования, изготовлением оснастки, инструмента, средств механизации и автоматизации, наладкой оборудования, упаковкой готовой продукции.

Сегодня нет законодательно утвержденных норм, которые были бы обязательны для применения всеми компаниями, поэтому компании определяют и утверждают нормы самостоятельно.

Отдельно выделим строительные компании: в настоящий момент для стройки продолжают действовать Правила разработки норм расхода материалов в строительстве (РДС 82-201-96) и СНиП 82-01-95 «Разработка и применение норм и нормативов расхода материальных ресурсов в строительстве. Основные положения», на основании которых строительная компания может разработать свои нормы расходования сырья и материалов. При этом можно использовать соответствующие сборники, например, Сборник № 1 «Земляные работы», Сборник № 15.04 «Малярные работы» и т. д.

Как правило, рассчитывает нормы расходования материалов отдельное подразделение, например, отдел нормирования. В зависимости от поставленных целей и размера предприятия выделяют различные методы нормирования материальных ресурсов:

• метод укрупненных нормативов;

• метод переводных коэффициентов;

Расчетно-аналитический метод

Этот метод нормирования материальных ресурсов основан на проведении расчетов по данным конструкторской, технологической и/или иной технической документации (конструкция деталей, применяемая технология, оборудование, рабочие чертежи, технологические регламенты и т. п.).

Применение этого метода предполагает высокую степень обоснованности норм расходования материальных ресурсов. При расчете нормативов расходования материальных ресурсов также устанавливают соответствующие отходы и потери.

Расход материальных ресурсов устанавливается, как правило, на основании технической документации, а отходы и потери — по статистическим данным в зависимости от особенностей производства.

Как применяется метод:

1) процесс производства делится на операции (детали операции и т. д.);

2) для каждой из них устанавливается норма расходования в соответствии с технической документацией;

3) затем на основании комплексного изучения всех составляющих процесса производства суммируются все элементы и устанавливаются общие нормы расходования материальных ресурсов.

Основная сложность при применении данного метода — большой объем информации, которую необходимо обработать, изучить и проанализировать. Но на данный момент этот метод по праву считается самым прогрессивным и наиболее приближенным к реалиям расходования материалов.

Чаще всего метод применяется для разработки норм расхода материалов для новых видов продукции (выполняемых работ).

Опытно-эмпирический (производственный) метод

В основе этого метода — замеры расходования материальных ресурсов при помощи проведения опытных испытаний в производственных и лабораторных условиях. Сами нормы определяются в ходе множественных замеров с применением усредненных показателей.

Условия проведения опытов должны быть наиболее типичными для технологии конкретного производства и максимально приближенными к реальным условиям.

Применяется опытно-эмпирический метод в случаях, когда нет информации о расходовании из иных источников и единственным способом установить нормативы расходования материальных ресурсов остаются производственные замеры с целью сбора статистических данных.

Отчетно-статистический метод

Применяется в случае, если нет информации исходя из технических расчетов или невозможно провести производственные и/или лабораторные испытания.

При установлении нормативов расходования за основу берутся данные статистической отчетности о фактическом расходовании материальных ресурсов за предшествующие отчетные периоды. Кроме того, иногда, если можно получить соответствующую информацию, за основу могут браться статистические данные о фактическом расходовании сторонних предприятий, занимающихся производством аналогичной продукции с применением аналогичной технологии.

Основной недостаток этого метода — некая неточность или необоснованность нормативов за счет использования данных о фактическом расходовании материальных ресурсов, которые могут быть завышены (из-за нарушения технологии, организационных упущений и по иным причинам, влияющим на перерасход материалов).

Метод укрупненных нормативов

Для применения данного метода необходимо провести классификацию деталей (производственных процессов или операций) по определенным, установленным самим предприятием признакам (например, по способу обработки). В каждой сформированной группировке деталей выделяют типового представителя в единственном числе, и именно для него устанавливаются нормативы расходования.

Полученные результаты по типовым представителям применяются для всех элементов группы с возможностью применения поправочных коэффициентов.

Метод переводных коэффициентов

Как правило, применяется на производственных предприятиях в случае запуска производства новой продукции.

В основе метода переводных коэффициентов лежит анализ особенностей и отличительных характеристик новой продукции от продукции, которая уже производится предприятием. На основании проведенного анализа устанавливается коэффициент перевода (адаптации), который применяется к нормативам расходования материальных ресурсов новой продукции.

Комбинированный метод

Комбинированный метод нормирования материальных ресурсов предполагает применение двух и более рассмотренных выше методов. Как правило, самым эффективным с точки зрения точности и обоснованности норм расходования считается сочетание аналитически-расчетного и опытно-эмпирического методов. Они обеспечивают комплексный подход со стороны как технической документации, так и производственных исследований.

Каждое предприятие может выбрать наиболее подходящую для себя систему нормирования в зависимости от потребностей. Важно постоянно работать над этой системой:

• совершенствовать методы нормирования материальных ресурсов;

• разрабатывать и корректировать методику нормирования материальных ресурсов и их расчета;

• обновлять нормы расходования.

В качестве примера разработки методик нормирования материальных ресурсов и как вспомогательный источник информации можно использовать ГОСТ 14.322-83 «Нормирование расхода материалов. Основные положения».

Утверждение норм расходования сырья и материалов при производстве продукции (выполнении работ)

Разработанные нормы расхода материальных ресурсов утверждаются руководителем предприятия или иным уполномоченным лицом. В документе можно указать должности, фамилии и инициалы лиц, ответственных за разработку нормативов (например, представители отдела нормирования). В качестве дополнения к документу могут быть приложены листы ознакомления, в которых расписываются с указанием даты изучения все заинтересованные лица.

А. Н. Дубоносова,

зам. управляющего директора по экономике и финансам

Д. С. Должиков,

зам. директора программы «Перспективные морские вертолеты»

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 8, 2022.

Технико-экономические показатели

К основным ТЭП относятся: производительность стана, расход металла, расход топлива, расход электроэнергии, расход валков, расход воды и пр.

1. Технически возможную часовую производительность определяют по формуле: , т/час,

где Т – ритм (такт, цикл) прокатки, сек. Это время между одноименными моментами прокатки двух следующих друг за другом слитков (заготовок),

G – масса заготовки, т.

Ритм прокатки для одноклетьевых реверсивных станов

где - машинное время (собственно прокатки),

- время пауз между проходами,

- начальная пауза между слитками.

При прокатке в нескольких клетях с перекрытием ритм прокатки определяют по графикам Адамецкого, или проще – по чистовой клети стана.

С учетом выхода годного и коэффициента использования стана фактическая часовая производительность будет

где К1 – выход годного проката (0,75…0,95),

К2 – коэффициент использования стана (0,85…0,90). Учитывает мелкие внутрисменные задержки, не фиксируемые как простои стана.

Годовая производительность стана будет

t – годовой фонд времени работы стана. Он равен числу часов в году за вычетом времени капитального и планово-предупредительных ремонтов, фиксируемых простоев стана и т.п.

2. Расход металла учитывают двумя показателями – расходным коэффициентом и выходом годного проката.

Расходный коэффициент определяют отношением массы заданного металла к массе годного проката, т.е. с учетом отходов в угар, обрези концов, брака и т.п. Например, задано заготовок 1000кг, получено 800 кг проката, расходный коэффициент .

Выход годного определяют обратным отношением и выражают в процентах: .

В целом по металлургическим заводам Украины .

3. Расход топлива. Учитывают общий расход за отчетный период и удельный расход условного топлива на единицу массы проката. На блюмингах и слябингах, например, удельный расход условного топлива составляет 1050 МДж/т или 250×10 3 к×кал/т.

4. Расход электроэнергии на главный привод и вспомогательные механизмы учитывают в виде отношения количества затраченной энергии к массе годного проката - квт×ч/т. Зависит от температуры прокатки, марки стали, сложности профиля, степени использования стана и т.п. По различным станам он колеблется в пределах от 15…20 квт×ч/т на обжимных станах, 50…60 квт×ч/т – на сортовых и листовых станах и до 600 квт×ч/т в цехах холодной прокатки полос.

5. Расход валков. По мере износа валки перетачивают до минимально допустимого диаметра, а затем списывают в металлолом. Сюда же относят поломанные и с различного рода дефектами валки.

Расход валков учитывают по их начальной массе за определенный отрезок времени (месяц, год), а также в виде расходного коэффициента, равному начальной массе валков в килограммах, деленной на массу выпущенного проката в тоннах. На обжимных станах расходный коэффициент валков составляет на уровне 0,1 кг/т, на крупносортных – 0,4 кг/т и на листовых станах горячей прокатки – до 1,5 кг/т.

6. Расход воды на охлаждение нагревательных печей, валков и другие технологические нужды составляет в среднем 4,5 м 3 /т проката.

Интегральные уравнения баланса материальных потоков в технологических процессах. Понятие о расходных коэффициентах. Относительный выход продукта

К основным показателям ХТП относятся расходные коэффициенты, характеризующие затраты сырья, воды, топлива, электроэнергии, пара на единицу массы целевого продукта. В связи с большим вкладом затрат на реагенты (сырье) в себестоимость продуктов в химической технологии особое значение имеют расходные коэффициенты по реагентам. Различают теоретические и практические расходные коэффициенты.

Теоретический расходный коэффициентgстехрассчитывают, пользуясь стехиометрическим уравнением, описывающим химическое превращение:

где и - массы реагента и продукта из уравнения реакции

MA и MP - молекулярные массы реагента и продукта

а и р - стехиометрические коэффициенты.

Теоретический расходный коэффициент характеризует минимальный расход сырья на единицу массы продукта.

Практический расходный коэффициент g отражает реальный расход поступившего в процесс сырья на единицу массы продукта, т.е. его рассчитывают как отношение массы поступившего в процесс сырья к массе получившегося продукта GР:

Расходные коэффициенты рассчитывают по всем реагентам. Практические расходные коэффициенты всегда больше стехиометрических из-за неполноты превращения сырья, а также из-за расходования сырья на побочные реакции. Данные для расчета практических расходных коэффициентов берут из материального баланса процесса. Практический расходный коэффициент по реагенту можно найти, зная теоретический расходный коэффициент и выход целевого продукта по этому реагенту:

где - выход Р по реагенту А в долях единицы.

Выход продукта– отношение количества практически получаемого продукта к теоретически возможному (выход по сырью).

Gт – определяют из равновесного превращения исходного вещества или по полному превращению исходного сырья в продукт (исключается образование побочных продуктов).

Для простых реакций выход по сырью прямопропорционален общей концентрации.

Для уравнения (1) выходы продукта Р на реагенты А и В выражаются формулами .

где ,и количества молей продукта Р, полученное в реакции (1), и реагентов А и В, введенные в реакционную систему, соответственно, а, bи p– стехиометрические коэффициенты реакции (1).

Определения выхода для реагента А в двух видах

Выражение в формуле – это количество молей реагента А, из которого образуется NPмолей продукта Р в соответствии с уравнением (1) и т.д.

Выход можно рассчитывать для каждого из продуктов по любому из реагентов (а если необходимо, то и по всем реагентам основной реакции). Чаще выход рассчитывают для наиболее ценного (целевого) продукта на наиболее дорогой из реагентов.

Пример:синтез метанола из синтез-газа наряду с основной идут побочные реакции.

Выход метанола (ηCH3OH) в соответствии со стехиометрией уравнения по оксиду углерода(II) рассчитывают по формуле, а по водороду – по формуле.

где – полученное количество молей метанола, и – введенные в систему количества молей СО и Н2.

Аналогичным образом может быть рассчитан выход по каждому из побочных продуктов. Практический выход не может превышать равновесный выход при условиях проведения процесса.

Для процессов, в которых трудно выделить одну стехиометрическую реакцию образования целевого продукта, и поэтому нельзя рассчитать выход описанным способом, рассчитывают показатель, который также называют выходом или массовым выходом и который представляет собой отношение массы полученного продукта к массе затраченного сырья. Например, выход этилена для процесса пиролиза фракций нефти находят как отношение массы этилена к массе поступившей в реактор фракции нефти.

Пример 1: При термическом разложении не загрязненного примесями карбоната кальция образовалось 8,00 г оксида кальция. Известно, что реакция прошла с выходом 85,0%. Вычислите массу карбоната кальция, взятого для проведения реакции разложения и объем (н.у.) образовавшегося углекислого газа.

Пример 2: Реакция синтеза иодоводорода из простых веществ при определенных условиях проходит с выходом 35,0%. Вычислите, какую массу технического цинка, содержащего 2,50% примесей, нужно обработать избытком соляной кислоты, чтобы из полученного водорода получить, в конечном счете 1,00 л (н.у.) иодоводорода.

Селективность– важнейший показатель сложного ХТП, характеризующий эффективность превращения сырья в целевой продукт. Селективность образования продукта по реагенту (φ) – это отношение количества этого реагента, превратившегося в продукт, к общему количеству превратившегося реагента. В отличие от выхода, селективность не учитывает не превратившийся реагент, поэтому этот показатель более чувствителен к соотношению различных направлений химического превращения. Для реакции (1) селективность образования продукта Р по реагентам А и В выразится формулами, в знаменателе которых, в отличие от формул для выхода, количество превращенного реагента. Символом Nобозначены мольные количества веществ или мольные потоки (для открытых систем, работающих в стационарном режиме).

Селективность– это отношение количества полученного практически продукта, к количеству этого продукта, которое должно было быть получено из прореагировавшего количества реагента в соответствии со стехиометрией реакции, по которой образуется этот продукт. Если продукт образуется по нескольким реакциям, то селективность, как правило, рассчитать нельзя.

Дифференциальной селективностью()образования продукта Р по реагенту А - это отношение скорости расходования реагента А на образование продукта Р к суммарной скорости превращения А. Рассчитывают дифференциальную селективность как отношение скоростей образования продукта и расходования реагента, умноженное на обратное отношение стехиометрических коэффициентов.

в уравнении - скорость расходования А на образование Р.

Пример: для реакции синтеза метанола интегральную селективность образования метанола по СО и по Н2 рассчитывают по формулам:

Взаимосвязь степени превращения реагента, выхода и интегральной селективности образования продукта по этому реагенту получают, перемножив выражения для степени превращения и селективности. Сократив одинаковые члены в числителе и знаменателе, получим:

Для простых ХТП селективность равна единице (100%) для всех продуктов единственной реакции (стехиометрического уравнения). В этом случае выход каждого из продуктов реакции по любому из реагентов равен степени превращения этого реагента ().

В случае сложных ХТП для получения высокого выхода необходимо иметь высокие значения и степени превращения, и селективности. Если процесс протекает с полным превращением реагента, то выход продуктов по этому реагенту равен селективности образования каждого из продуктов по данному реагенту.

Например, в контактном окислении аммиака весь поступающий в процесс аммиак реагирует, превращаясь в оксид азота и побочные продукты. Выход оксида азота в этом случае равен селективности образования NO по аммиаку.

Количество готовой продукции– должно удовлетворять требованиям ГОСТ и характеризуется содержанием основного вещества и посторонних примесей и зависит в первую очередь от характера побочных реакций и степени очистки исходных и конечных продуктов.

Производительность аппарата П– количество готового продукта фактически вырабатываемого данным аппаратом в единицу времени при данном расчете процесса производства. Производительность: кг/ч; т/сутки; тыс т./сутки

где G – масса (или объем) продукта, полученная за время t

Мощность – максимальная производительность аппаратуры

Интенсивность работыпроцесса или аппарата – производительность отнесенная к единице полезного объема или рабочей поверхности аппарата. Обычно производительность относят к объему аппарата V или к площади его сечения S:

(кг/м 3 ×ч), (кг/м 2 ×ч)

В каталитических процессах рассчитывают интенсивность работы катализатора, для чего массу полученного за единицу времени целевого продукта относят к объему катализатора Vk:

Производительность труда– количество вырабатываемой продукции в единицу времени на одного рабочего.

1. увеличение интенсивности труда

2. увеличение интенсивности процесса:

- введение более совершенных методов

- увеличение количества сырья

- уровень технической культуры

Себестоимость продукции – это сумма затрат в денежном выражении на единицу продуктов в конкретном производстве. (заготовка и хранение сырья и топлива, оплата труда работников, оплата энергии, амортизация оборудования и помещений). Себестоимость тем ниже, чем выше производительность.

Читайте также: