Крупнейшее в россии месторождение редкоземельных металлов

Обновлено: 15.05.2024

Проект по освоению Томторского ниобий-редкометалльного месторождения в Якутии включен в государственную программу «Развитие промышленности и повышение ее конкурентоспособности» (конкретно – в подпрограмму «Развитие производства традиционных и новых материалов»). По оценкам специалистов, реализация Томторского проекта позволит коренным образом изменить мировой рынок редких и редкоземельных металлов, сделать Россию одним из его лидеров и создать новую промышленную отрасль в нашей стране.

Редкие земли

Томторское редкометалльное месторождение находится в Оленёкском улусе Якутии, на северо-западе региона. Оно было открыто в 1977 году. Разведка Томтора и оценка содержащихся в его недрах богатств длились больше 20 лет: в конце 1990-х годов был представлен предварительный отчет о содержании руд на участке Буранном Томторского месторождения.

Доразведка проводилась уже в 2014-2016 годах.

Общие прогнозные ресурсы Томтора оцениваются в 154 млн тонн руды; запасы кондиционных руд участка Буранный по промышленным категориям B+С1 составляют более чем 42,7 млн т, в том числе запасы пентоксида ниобия – 1,3 млн тонн, суммарные запасы оксида редких земель – 3,2 млн тонн.

Томторское редкометалльное месторождение – одно из крупнейших в мире по запасам редкоземельных минералов: монацита, пирохлора, ксенотипа, группы крандаллита, а также таких элементов, как ниобий, иттрий, скандий, лантан, церий, празеодим, неодим, самарий, европий и титан.

В наше время редкоземельные металлы и элементы – основа для развития инновационных и нанотехнологий, для создания новых материалов, которые используются в радиоэлектронике, авиа- и ракетостроении, атомной промышленности, энергетике и металлургии, нефтехимии, приборо- и машиностроении, в производстве электромобилей, ветровых генераторов, солнечных батарей.

Общие прогнозные ресурсы Томтора оцениваются в 154 млн тонн руды.

Однако Россия, занимающая второе место в мире по запасам редкоземельных металлов и элементов, пока остается на одном из последних по производству в данной сфере: с советских времен эта отрасль практически не развивалась. Монополистом здесь уже много лет остается Китай: на КНР приходится 50% разведанных мировых запасов редкоземельных металлов и 95% от общемирового производства РЗМ. Для России на данный момент это соотношение составляет 19% и 2% соответственно. Томторский проект призван переломить эту ситуацию и кардинально изменить мировой рынок: наша страна сможет стать одним из крупнейших экспортеров редкоземельных металлов и элементов и посоперничать в этом плане с Китаем, пока диктующим свои условия. А самое главное, проект даст начало новой отрасли российской промышленности.

Освоение месторождения является ключевым проектом подпрограммы «Развитие производства традиционных и новых материалов», главные задачи которой обозначены так:

«1. Обеспечение экономической безопасности страны путем гарантированных поставок редких и редкоземельных металлов.

2. Увеличение объема производства редких и редкоземельных металлов.

3. Обеспечение создаваемых промышленных производств сырьем редких и редкоземельных металлов на долгосрочный период.

4. Ликвидация технологического отставания от Китая, Соединенных Штатов Америки, Японии в части технологий извлечения, разделения и получения редких и редкоземельных металлов, их чистых и высокочистых индивидуальных соединений, материалов и высокотехнологичной продукции нового поколения на основе и с применением редких и редкоземельных металлов.

5. Осуществление условий привлечения инвестиций для создания и развития государственно важной индустрии производства редких и редкоземельных металлов в Российской Федерации».

Через Арктику – в европейские лидеры

Аукцион на право разработки участка Буранного в 2014 году выиграло предприятие «Восток Инжиниринг» – дочерняя структура компании «ТриАрк Майнинг». Лицензия на освоение месторождения действует до 2034 года. Стоимость проекта оценивается в 560 млн долларов. На 2020 год запланирована подготовка необходимой документации, до конца 2021-го документы пройдут положенные экспертизы. 2022-23 годы отводятся под строительно-монтажные работы, а к концу 2023 году производство должно быть запущено. Транспортировка первой партии руды запланирована на 2024 год.

Общая стоимость проекта разработки участка Буранный Томторского месторождения – более 560 млн долларов. Добыча на участке Буранном - более 160 тыс. тонн руды в год. Здесь откроется более 300 новых рабочих мест.

Руду Томтора доставят на гидрометаллургический комбинат в город Краснокаменск в Забайкалье, еще одно дочернее предприятие «ТриАрк Майнинг». Комбинат, на котором будет создано 1100 рабочих мест, введут в эксплуатацию к 2024 году. Переработка сырья пойдет на специализированной закрытой площадке Росатома, там же будут храниться и отходы производства. Конечной продукцией станут феррониобий, коллективный концентрат и разделенные оксиды редкоземельных металлов.

Отдельный вопрос – транспортировка руды из Якутии, с Томторского месторождения, в Забайкальский край, к месту переработки. Согласно одному из вариантов, который сейчас рассматривается как основной, сырье будут доставлять с месторождения по зимникам в поселок Хатанга (север Красноярского края), оттуда – через Хатангский порт по Северному морскому пути, а далее по железной дороге в Краснокаменск.

Обсуждаются и другие маршруты (например, выход к морю на севере Якутии) – окончательное решение будет принято ближе к запуску добычи и производства. Однако, отмечают в компании «Восток Инжиниринг», какой бы вариант ни был выбран, «рудные» маршруты не пройдут ни по населенным пунктам, ни по рекам, ни по особо охраняемым природным территориям. Руда будет упакована в специальные мягкие контейнеры с шестикратным запасом прочности, что практически исключит возможность просыпания руды.

.jpg)

Площадь участка Буранный – 12 кв. км, площадь рудного тела – около 2 кв. км. Компактное расположение не нанесет вреда окружающей среде.

Недропользователи обещают и в остальном работать так, чтобы минимизировать экологические последствия от своей деятельности. Это значит, что масштабного освоения территории Оленёкского района не потребуется. Добыча будет идти только зимой и обязательно при отрицательных температурах, в остальные месяцы рудник будет «отдыхать».

Реализация комплексного проекта «Томтор – Краснокаменский комбинат», как отмечают в компании «ТриАрк Майнинг», позволит создать крупнейший в Европе горно-металлургический холдинг, обеспечивающий до 10% мировых поставок редкоземельных металлов и ниобия.

Другие проекты

Как освоение месторождения титана поможет России претендовать на лидерство на рынке высокотехнологичных материалов

РЕДКОЗЕМЕЛЬНЫЕ МЕТАЛЛЫ. Мировой рынок. 2017 год

В 2016 году мировая торговля редкоземельными металлами и соединениями в денежном выражении по экспорту увеличилась на 4,4% до 1211 млн.долл. Основными экспортерами РЗМ являются Вьетнам, с долей в общих объемах экспорта 53,2%, Китай с долей 27,41%, а также Таиланд, Австрия, США, Япония и другие.

Минерально-сырьевая база РЗМ

Несмотря на схожесть общих классификаций необходимо отметить, что запасы 1 полезных ископаемых и ресурсы 2 по разным источникам (странам) могут оцениваться по-разному, в связи с применением разных методик подсчета.

Диаграмма 1. Структура мировых запасов редкоземельных металлов (РЗМ) на 01 января 2017 года, %

Основными источниками РЗМ являются минералы бастнезит (фторокарбонат редкоземельных металлов), монацит, лопарит и ионно-абсорбционные руды. Однако в мире имеется лишь небольшое число рентабельных для разработки месторождений этих минералов. Наибольшая часть мировых экономических ресурсов редкоземельных металлов сосредоточена на бастнезитовых месторождениях КНР, доля в мировых 44%.

Крупные ресурсы редких земель связаны также с месторождениями монацита в Австралии, Бразилии, Китае, Индии, Малайзии, ЮАР, Шри-Ланке, Таиланде и США. Остальные связаны с месторождениями ксенотима, ионно-абсорбционных руд, лопарита, фосфоритов, апатитов, вторичного монацита, эвдиалита, чералита и с жидкими отходами производства урана.

Отметим также, что крупные ресурсы РЗМ залегают на территории России, в объеме 22% мировых. При этом USGS их отдельно не показывает, а скрывает в числе прочих.

Среди стран – держателей запасов РЗМ лидером является Китай.

Около 70% запасов РЗМ страны (48 млн т) заключено в уникальном полигенном ниобий-редкоземельно-железорудном местрождении Байюнь-Обо, связанном с бастнезитовыми карбонатитами. Руды его содержат 5,7-6,7% редких земель цериевой группы. Кроме того, Китай располагает месторождениями так называемых «ионных» руд в корах выветривания алюмосиликатных пород, являющихся основным источником иттрия и металлов иттриевой группы в мире. Средние содержания РЗМ в таких рудах достигают 5%.

Основой сырьевой базы РЗМ Бразилии являются месторождения, связанные с корами выветривания карбонатитов, близкие Томторскому. В комплексных рудах крупнейших из них – Араша и Сейс-Лагос – средние содержания ΣTR2O3 достигают 13,5%, Nb2О3 – 2,5-3,5% (на отдельных участках до 8%). Кроме того, в Бразилии известно крупное редкоземельно-редкометальное месторождение Питинга, связанное с редкометальными щелочными гранитами. Руды его содержат всего 0,2% ΣTR2O3, а также ниобий, тантал, цирконий и олово. В составе РЗМ важную роль играют иттрий и лантаноиды иттриевой группы.

Сохраняют промышленное значение прибрежно-морские монацитовые россыпи атлантического побережья Бразилии, разработка которых ведется уже более столетия; их главным преимуществом является простота и экономичность извлечения рудных минералов из песков.

В сырьевой базе США запасы редкоземельных металлов заключены в основном в месторождениях, связанных с бастнезит-эгириновыми карбонатитами, руды которых являются основным источником РЗЭ иттриевой группы. Содержания ΣTR2O3 в рудах крупнейшего месторождения этого типа Маунтин-Пасс превышают 5%.

В Индии крупные запасы монацита заключены в береговых россыпях, расположенных на юге страны.

Крупные россыпные месторождения с монацитом, ильменитом, рутилом и цирконом известны в Австралии. Там же разведано месторождение самых богатых в мире редкоземельных руд Маунт-Уэлд в корах выветривания бастнезитовых карбонатитов. Содержание ΣTR2O3 на отдельных участках этого месторождения достигает 23,6%, руды содержат также тантал и ниобий. Ресурсы месторождения составляют несколько миллионов тонн. На севере Австралии находится крупное редкоземельное месторождение Брокмен в щелочных гранитах.

Мировая добыча РЗМ

Редкоземельная индустрия подразделяется на горнодобывающий сектор и сектора, связанные с переработкой природного сырья и производством промежуточной и рафинированной продукции, представленной смешанными и разделенными (индивидуальными) редкоземельными металлами.

Для производства концентратов, содержащих 60–70% смешанных РЗМ, добываемая руда обычно перерабатывается с использованием флотационной технологии и технологии разделения. Из концентратов могут быть получены промежуточные продукты, такие как смешанные хлориды редкоземельных металлов, которые обычно служат отправной точкой в наиболее простой технологии разделения – экстракции из раствора. Различить и отделить друг от друга лантаноиды весьма трудно. Ввиду сходства металлов разделение первоначально производится на подгруппы, которые затем разъединяются на индивидуальные элементы путем дальнейшей экстракции из раствора. Индивидуальные редкие земли обычно осаждаются в виде оксалатов, которые обжигаются до получения оксидов. Очень высокая чистота оксидов может быть достигнута с помощью применения ионно-обменной технологии.

Мировая добыча редких земель в последние полтора десятилетия росла весьма быстрыми темпами. За период с 1990 по 2004 годы она увеличилась примерно вдвое – с 53,2 до 102,0 тыс. тонн. В 2009 году добыча редкоземельных металлов составила 130,7 тыс. тонн. В 2010 году добыча РЗМ увеличилась на 3%. В 2011 году по причине снижения китайских квот, произошло снижение производства на 14%. В 2012 году Китай снова повлек снижение объемов общемировой добычи РЗМ, несмотря на увеличение внекитайского производства, на 0,7% до 109,7 тыс. тонн. В 2013 году добыча РЗМ снизилась незначительно на 0,3% до 109,4 тыс. тонн. В 2014 году добыча РЗМ увеличилась на 13,8% до 124,5 тыс.тонн. В 2015 году добыча РЗМ также увеличилась на 4,2% до 129,7 тыс.тонн. В 2016 году добыча РЗМ вновь снизилась на 2,8% до 126,2 тыс.тонн. Произошло это благодаря отсутствию добычи в США.

Диаграмма 2. Структура добычи РЗМ по странам-продуцентам в 2016 году, %

.jpg)

Обработанные редкоземельные продукты производятся и в ряде других стран Европы.

Так, в Австрии базируется один из основных и старейших европейских продуцентов – компания Treibacher Auermet Produktions GmbH (TAU), выпускающая редкоземельные металлы и их оксиды. Сообщалось, что TAU приобрела активы британской компании Meldform Rare Earth Ltd с тем, чтобы расширить свою клиентурную базу. Эстонская компания AS Silmet перерабатывает промежуточное редкоземельное сырье, поставляемое из России.

Кроме того, в 2013 году к производителям добавились завод Lynas Corp (Малайзия) с проектной мощностью 22 тыс. тонн TREO и возобновила работу компания IREL (Индия) с проектной мощностью 5 тыс. тонн TREO.

Диаграмма 3. Структура мирового производства РЗМ и соединений по элементам в 2016 году, %

.jpg)

С другой стороны, запуск проекта «Феникс» компании Molycorp, предусматривающий ввод в эксплуатацию нового завода мощностью 40 тыс. тонн TREO, из-за ошибок проектировщиков так и не состоялся, и компании пришлось прибегнуть к дополнительной эмиссии ценных бумаг на 200 млн USD, чтобы реконструировать только что построенный завод. О завершении реконструкции официально объявлено в декабре 2013 года, но сведений о начале работы нового завода пока не поступало.

Помимо перечисленных компаний, в разных странах оперируют мелкие производства, в основном, опытные установки различных проектов, с суммарным производством от 0.5 до 2 тыс. тонн TREO, о которых точных сведений не имеется.

Канадская компания Medallion Resources Ltd. — еще один производитель дешевых РЗЭ из монацитовых песков — объявила о вводе в строй обогатительной фабрики и готовности к подписанию контрактов на поставку сырья со всеми заинтересованными сторонами. В самой Канаде нет необходимого сырья, однако запасами прибрежного монацитового песка обладают, помимо Индии, — Шри-Ланка, Мадагаскар, Намибия, Бразилия, Малайзия, Австралия и Южная Корея. Суммарные запасы этих стран оцениваются в 50 тыс. тонн песка, содержащего до 60% монацита. Относительно низкая цена производимого компанией Medallion Resources редкоземельного концентрата (86% от цены FOB Китай) связана с низкой стоимостью исходного сырья, так как монацитовый концентрат получается попутно при добыче песка в качестве строительного материала. Редкоземельный концентрат компании Medallion Resources обогащен неодимом, празеодимом, диспрозием и тербием, то есть теми элементами, которые наиболее востребованы в производстве магнитов. В качестве побочного продукта обогащения планируется также получать фосфат кальция, используемый в качестве добавок к кормам для животных. Глава компании Medallion Resources Дон Лэй считает, что кризис — лучшее время для поиска оригинальных и вместе с тем дешевых технологических решений.

Индия официально объявила о том, что ее ресурсы РЗМ в монацитовых песках позволят ей в ближайшие годы увеличить производство РЗЭ до 5000 т/год, заняв 5% мирового рынка. Таким образом Индия закрепит свои позиции третьего по величине мирового поставщика РЗМ в мире. Особенно важной эта новость явилась для японских производителей, которые сейчас активно ищут альтернативу поставкам сырья из Китая. Компания Toyotsu Rare Earths India (подразделение японской Toyota Tsusho) уже подписала с India Rare Earths Limited контракт на поставку 5000 т РЗМ. Редкоземельная программа развития Индии поддерживается на государственном уровне. Правительство страны рассматривает монацитовое сырье, содержащее кроме РЗМ уран и торий, в качестве стратегического ресурса и не допускает к его освоению частный бизнес. При этом эксперты считают, что проект по освоению монацитовых песков с экономической точки зрения может оказаться убыточным. Однако если попутно извлекаемый торий будет использоваться в качестве топлива для атомных станций, экономическая оценка может измениться. Компания India Rare Earths Limited (IREL), входящая в состав Министерства ядерной энергии Индии, разрабатывала монацитовые пески до 2004 года, когда ее деятельность стала нерентабельной из-за поставок дешевого китайского сырья. Правительство Индии планирует наращивать рентабельность редкоземельного производства в том числе за счет вертикальной интеграции внутри страны — рассматривается программа расширения в стране производства магнитов и другой высокотехнологичной продукции. Индия располагает также небольшими запасами ксенотима, содержащего особо ценные тяжелые РЗМ.

Торговля редкоземельными металлами и соединениями

Диаграмма 4 – Структура мировой торговли металлами и соединениями РЗМ в 2016 году, %

.jpg)

Объемы торговли редкоземельными металлами в общем объеме мировой торговли по последним данным, полученным от таможенных комитетов в натуральном выражении, составили 9,7%. Остальные 90,28% составляют соединения редкоземельных металлов. В 2016 году, мировая торговля редкоземельными металлами и соединениями редкоземельных металлов по экспорту, с учетом наличия данных не по всем странам и изменения в номенклатурах, в натуральном выражении увеличилась на 23,3% до 103,9 тыс.тонн. Необходимо отметить, что указанный показатель, как и все показатели торговли (импорта и экспорта) учитывается и приведен по весу продукции, а не по весу редкоземельных металлов или их соединений. Объемы торговли РЗМ в денежном выражении в 2016 году увеличились до 1211 млн долларов (на 4,4%), что может говорить об увеличении объемов торговли в натуральном выражении, при снижении цен. Также более низкое увеличение торговли в денежном выражении может говорить о замещении торговли более дорогих металлов, торговлей более дешевыми, и о снижении процентов содержания металлов в торгуемой продукции.

Диаграмма 5. Структура мировой торговли металлами и соединениями РЗМ (по экспорту) в 2012-2016 году, тонн

.jpg)

География мирового импорта РЗМ и соединений

Структура мирового импорта в денежном выражении является более показательной, поскольку отражает стоимостной объем, что гораздо важнее в случае с соединениями и РЗМ, поскольку объем самих РЗМ в объеме продукции в натуральном выражении может быть мал, а сам объем в тоннах высок, что создаст иллюзию, что страна импортирует большой объем РЗМ, а на самом деле доля чистых РЗМ в этом объеме будет мала. И лишь цена, а соответственно и объем торговли в денежном выражении покажет реальную сумму импорта.

Диаграмма 6. Структура мирового импорта РЗМ в ден.выражении по странам в 2016 году, %

.jpg)

Основными странами, осуществляющими покупку редкоземельных металлов (РЗМ) на мировом рынке в денежном выражении, являются Япония, занимающая в общих показателях 52,58%, снизившая импорт на 16,5% до 180,5 млн долларов и Малайзия, занимающая в общих показателях 20,4%. Заметными импортерами РЗМ являются следующие страны: Сингапур, Таиланд, США, Корея республика, Австрия и другие страны.

Диаграмма 7. Структура мирового импорта соединений РЗМ в ден.выражении по странам в 2016 году, %

.jpg)

Основными странами, осуществляющими покупку соединений РЗМ на мировом рынке в денежном выражении, являются Китайский Тайбэй с долей 21,14%, Япония с долей 17,24%, США с долей 12,37%, Китай с долей 8,62, Германия, Корея, Республика, Таиланд, Великобритания, Тайбэй, Китайский и Франция. Россия в импорте соединений РЗМ занимает невысокие позиции.

География мирового экспорта РЗМ и соединений

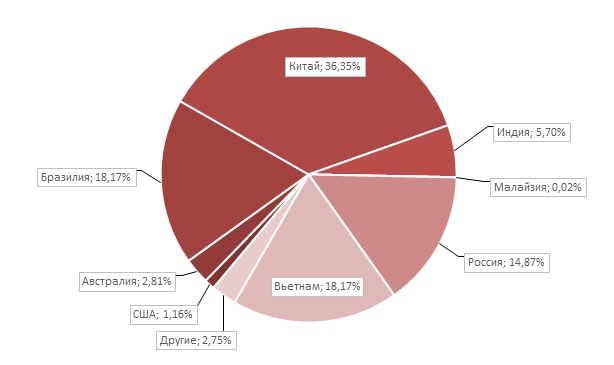

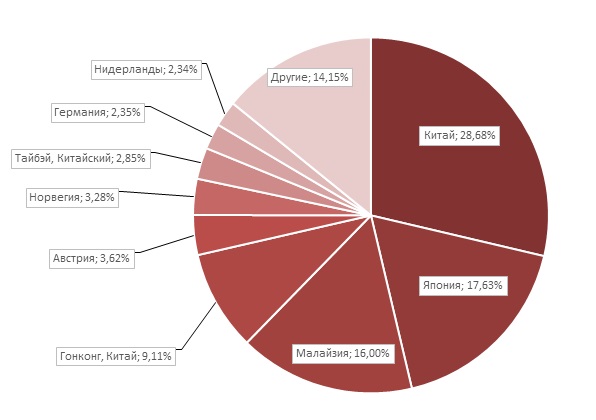

Напомним, что в 2016 году по данным таможенных комитетов большинства стран мира (согласно списка), мировая торговля редкоземельными металлами и соединениями в денежном выражении по экспорту увеличилась на 4,4% до 1211 млн долларов. Основными экспортерами РЗМ являются Вьетнам, с долей в общих объемах экспорта 53,2%, Китай с долей 27,41%, а также Таиланд, Австрия, США, Япония и другие. Основными экспортерами соединений РЗМ являются Китай с долей 28,68%, Япония с долей 17,63%, Малайзия с долей 16%, а также Австрия, Норвегия, Тайбэй, Китайский, Германия, Нидерланды и Другие страны.

Диаграмма 8. Структура мирового экспорта РЗМ по странам в ден.выражении в 2016 году, %

.jpg)

Диаграмма 9. Структура мирового экспорта соединений РЗМ по странам в ден.выражении в 2016 году, %

Анализ биржевых цен Baotou

В связи с тем, что основным поставщиком редкоземельных металлов в мире является Китай, они до 2012 года не торговались ни на одной из существующих бирж мира. Только в 2012 году в Китае приступила к работе первая биржа по торговле редкоземельным металлами. Она расположена в Баотоу — крупнейшем городе автономного района Внутренняя Монголия. Именно в этой части КНР находятся крупнейшие месторождения металлов данной группы и производится почти 50% от их общемирового объема.

Поставки редкоземельных металлов и соединений из Китая осуществляются на основе годовых и квартальных квот, которые устанавливает правительство КНР.

Отныне торги редкоземельными металлами будут более прозрачными, что приведет к стабилизации рынка. Тем не менее в результате введения биржевых торгов на эту группу металлов не следует ожидать резкого взлета или падения цен на них.

Биржа в Баотоу является акционерной компанией, созданной десятью китайскими фирмами и структурами, имеющими отношение к добыче и торговле этим видом сырья. Крупнейшая среди них — группа Inner Mongolia Baotou Steel Rare-Earth /Group/ Hi-Tech Co. Акционерный капитал биржи — 100 млн юаней /15,77 млн долларов/.

В Лондоне отмечают, что запуск новой биржи отражает стремление Китая сохранить свои позиции как крупнейшего производителя и экспортера редкоземельных металлов. В связи с нехваткой в последние годы этих ресурсов, ряд стран, и в первую очередь США и Австралия, приступили к реализации программ по значительному увеличению их добычи на своей территории.

Дорога к Томтору. История открытия месторождения

История открытия богатейшего месторождения редких элементов Томтор на севере Якутии длинная и непростая. Прошло более пятидесяти лет с момента первых находок обломков щелочных пород до того, как планомерные работы по исследованию гигантского массива щелочных пород позволили обнаружить на Томторе руды с поразительно высокой концентрацией ниобия и других редких элементов

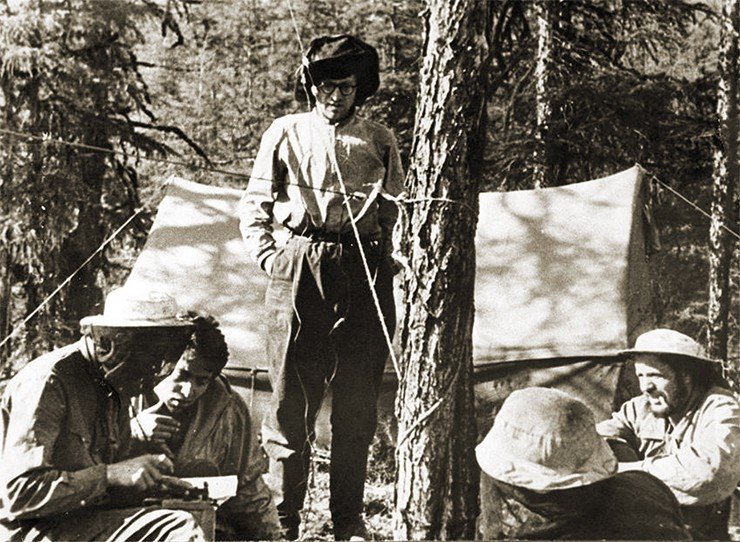

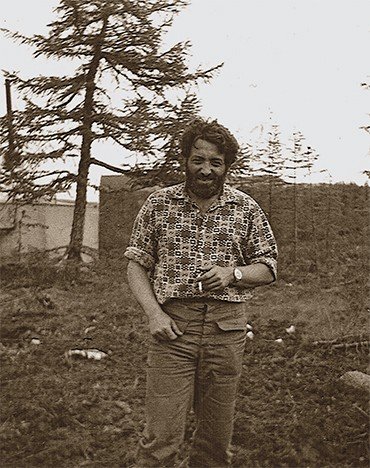

Вся история открытия Томтора укладывается во временной интервал между двумя фотографиями. На первой я, будучи в 1959 г. начальником поисковой партии, сообщаю по рации, что мы нашли крупнейший массив ультраосновных-щелочных пород, названный нами Томтором; на второй, сделанной в конце 1990-х, тайгу прорезают просеки вдоль буровых профилей, на которых стоит готовое к бурению оборудование.

Результаты разведки выявили одно из богатейших редкометалльных месторождений, сравнимое с мировыми гигантами. О том, насколько богаты руды лишь одного участка Томтора, названного Буранный, рассказано в статье А. В. Толстова, помещенной в этом же номере журнала.

Рождение имени

Ходит легенда о том, что присутствие в районе Томтора многочисленных неокатанных обломков ультраосновных-щелочных пород было известно задолго до наших работ. Это совершенно не так! Первая находка таких обломков была сделана С. А. Гулиным в 1958 г.

Мы были приятелями с первого курса Горного института. Вместе проходили производственную практику в Средней Азии. Два-три последних года студенческой жизни мы были неразлучны. Нас даже упрекали в том, что мы «отрываемся от коллектива». Среднего роста, плотного сложения, круглолицый и темноволосый, острый на язык, он привлекал быстротой реакции на все. Яркий, веселый, взрослее всех нас, еще в студенческом возрасте любил женщин и был неотразим для них, занимался мужественными видами спорта – горными лыжами и мотогонками. У него был зоркий, внимательный глаз, его наблюдения были точны, и он не останавливался на описании фактов, а шел до конца в их анализе. Так уж сложилось, что после окончания Горного некоторые решающие события в моей профес¬сиональной жизни оказались напрямую связаны с Гулиным.

Найденные Сергеем образцы начальник нашей экспедиции, Е. Я. Радин, показывал другим начальникам партий и спрашивал: «Что это такое?» Для меня, воспитанника ленинградской геологической школы, все было очевидно – это породы, типичные для Хибинского массива Кольского полуострова. Позднее они были названы «рисчорритами», по месту их первого описания на горе Рисчорр. Сергей Гулин находил их в нижнеюрских конгломератах, а сами конгломераты считал источником щелочных пород.

В тот период никаких крупных массивов щелочных пород в этом районе не было найдено. Сергей описал лишь небольшие дайки и силлы измененных ультраосновных пород и одно обнажение нефелиновых сиенитов на реке Онгкучах. Также он открыл Уджинскую антиклиналь и в ее пределах богатое редкометалльное оруденение. А открывать Томтор он оставил нам – по семейным обстоятельствам в 1959 г. ему пришлось уехать на Чукотку.

Массивы нефелиновых сиенитов были открыты лишь год спустя, при геологической съемке масштаба 1 : 200 000. Как только сошел снег и мы начали маршруты, ежедневные сводки результатов геологических наблюдений показали присутствие обломков пород «хибинского» типа. Чтобы не пропустить чего-либо существенного, расположили сетку маршрутов перпендикулярно вероятной продольной оси сложенного этими породами магматического тела. Внимательный просмотр рельефа этого участка показал, что низкие гряды плоских холмов именно и только в этом районе образуют серию дуг, смыкающихся на высоте, называемой Томтор-Тааса, что в переводе с якутского означает «каменный бугор».

Дуговая форма сразу насторожила. Большая часть известных в мире массивов типа Кольских Хибин и Ловозера образуют кольцевые комплексы, сложенные серией дугообразных тел. Так родилась рабочая гипотеза о кольцевой форме массива, которому мы дали имя Томтор. Идея эта была достаточно спокойно принята всеми.

Каково же было мое изумление, когда много лет спустя¬ в период буровых работ скважина, пройденная почти в центре массива на озере Боронгко, вскрыла вместо нефелиновых сиенитов верхнерифейские доломиты. Против фактов, как говорится, не попрешь, и пришлось рисовать не правильную кольцевую, а уродливо обрубленную структуру. И лишь еще год спустя, когда из-за аварии тягача буровая стала еще западнее озера Боронгко, и была отдана классическая команда «бурите, где стоите», мы с радостью убедились, что кольцевая структура полностью подтвердилась. Доломиты на предыдущей скважине были, по-видимому, связаны с крупным включением пород кровли в интрузивных породах массива.

На этом фоне просто смешно и неприятно читать высказывания С. М. Кравченко (Кравченко, Беляков, 1992) о том, что Томтор был найден им и им же было предсказано наличие в его пределах богатой ниобиевой минерализации. И даже саму поездку эту он воспринял как подвиг, говоря об ужасной удаленности массива.

Но этого мало: пока Саша Толстов и его товарищи бурили и проводили опробование на Томторе, он (Кравченко) написал статью о его рудоносности в самый престижный американский журнал «Economic Geology». В результате, когда несколько лет спустя мы с Сашей отправили в тот же журнал статью о результатах наших работ, то получили ответ, что журнал публикует только свежую информацию. Может, «воровством» это назвать слишком, но одно ясно: человеку понятие «этика» не знакомо вообще.

Война за независимость

После первого этапа поисков в исследовании Томтора наступил длительный перерыв. Поисковые работы продолжились лишь спустя много лет, в 1973 г. На оценку возможных запасов руды влияли два фактора. Первый – размеры массива: если Томтор по составу сходен с Хибинами, то выходит, что он по величине является третьим в мире массивом этого типа после самих Хибин и Ловозерья. И, значит, запасы руд здесь могут быть того же порядка.

Второе – большое значение имел характер нефелиновых сиенитов. Почему мы говорили о сходстве с Хибинами? Относительно недалеко, к западу от Анабарского щита, расположена большая Котуй-Маймечинская провинция ультраосновных-щелочных пород, и в то время у некоторых исследователей был соблазн описать Томтор как ее составляющую. Но нефелиновые сиениты там принадлежат к миаскитовому типу, в то время как для Хибин и Ловозерья характерны так называемые агпаитовые нефелиновые сиениты, и, что важно, массивы хибинского типа всегда без исключения содержат богатую минерализацию в отличие от сформировавшихся в более позднее время котуй-маймечинских. Главным оппонентом по этим вопросам выступил крупнейший в НИИГА авторитет – Л. С. Егоров, исследовавший Котуй-Маймечинскую провинцию. Он считал, что Томтор является ее частью и имеет строение и генезис, сходные с развитыми там массивами. Своеобразию Уджинской провинции и была посвящена моя статья в журнале «Записки ВМО» (Эрлих, 1964).

Строго говоря, выдвигаемые им сомнения по поводу нашей теории были законны. В самом деле, для пород Хибин характерны повышенные содержания циркония, которых на Томторе не отмечалось. Защищая своеобразие Томтора, я ссылался на единственную радиометрическую датировку флогопита, сделанную нами калий-аргоновым методом, возраст которой был на 200 млн лет древнее возраста пород Котуй-Маймечинской провинции. Егоров ссылался на ненадежность единичных определений. И, наконец, при ссылках на необычность размера массива при обсуждении ¬его генезиса он просто разводил руками: «Это не довод».

Однако несмотря на свои же возражения, Егоров все-таки поместил в редактируемом им сборнике статью Г. Н. Поршнева и Л. Л. Степанова (Поршнев, Степанов, 1980). А впоследствии опубликовал еще одну работу, посвященную Уджинской провинции, где вместе со Степановым уже вошел в число соавторов (Егоров и др, 1985).

Вся ситуация была создана не нами, а уродливыми соотношениями науки и производства. Л. Л. Степа¬нов, начальник производственной партии, мечтал о благословении большого ученого (каковым Егоров и был), а Егорову нравилась роль руководителя работ на Удже (хотя он таковым не являлся). По мнению Степанова (2002), Леонид Сергеевич выступил как бы в роли отца-покровителя, поздравляя нас с открытием Томтора. В итоге он поставил себя точно в такое же положение, что и Кравченко. При всех возражениях тщеславие брало верх над научной принципиальностью.

Открытие Томтора потребовало изменения тактики поисковых работ. Ранее все они ориентировались на вскрытие линейных зон редкометалльной минерализации, теперь сосредоточивались в пределах самого массива, поскольку естественным было полагать, что формирование Томтора генерирует фосфорную и редкометалльную минерализацию (Эрлих, 2006).

Эволюция основных геологических идей о процессах формирования Томтора изложена в моей статье в журнале «Звезда» (2006).

Ядро массива

Центральная и западная части Томтора скрыты под плащом осадочных пород. Для расшифровки строения этих площадей были необходимы геофизические работы. Начало им положила аэромагнитная съемка масштаба 1 : 50 000, проведенная геофизиками НИИГА под руководством А. М. Карасика. По данным этой съемки, магнитные аномалии образовывали систему концентрических дуг. Высокая интенсивность аномалий свидетельствовала о том, что они связаны с телами чистого магнетита. Результаты гравиметрических работ, проведенных геофизиками Амакинской экспедиции, показали, что ядро массива сложено комплексом легких и немагнитных пород. Из этого следовал логичный и непротиворечивый вывод: ядро Томтора сложено карбонатитами. Если эта гипотеза верна, то перед нами гигантское карбонатитовые тело, диаметр которого на порядок превышал размеры крупнейших карбонатитовых массивов мира.

В своих воспоминаниях Л. Л. Степанов (2002) пишет, что нам в 1973 г. все было непонятно, что «партия -гудела», якобы потеряв ориентировку, и не знала, какой гипотезой о строении Томтора руководствоваться при поисках. Если бы это было так, меня следовало бы уволить за профессиональное несоответствие должности. Для меня карбонатитовый характер ядра массива был очевиден.

Первым успехом при бурении стало обнаружение дайкообразных тел, сложенных сплошными магнетитами. Перед нами было месторождение железных руд типа знаменитой шведской Кируны. Само это небольшое месторождение в условиях арктических районов никакого интереса не представляло, но оно отвечало на вопрос о составе ядра массива. С моей точки зрения, самыми важными были участки керна, сложенные карбонат-магнетитовыми агрегатами со слюдой и апатитом. Это был комплекс минералов, характерных для пород, ассоциирующихся с карбонатитами, так называемых фоскоритов. Фоскориты располагались совместно с дайками якупирангитов. Состав этих прожилков также подтверждал гипотезу о том, что в центральной части массива мы должны ожидать карбонатиты.

Следующий год был годом бурения в пределах карбонатитового ядра. Теперь прогноз рудоносности был уверенным – с карбонатитами всегда без исключения ассоциируются крупные месторождения редких металлов. Обстановку в партии в этот период точно обрисовал в своих воспоминаниях тот же Степанов, приведя рассказ нашего руководителя буровых работ П. И. Ромашко о том, как я постоянно говорил ему о городах, которые вырастут тут, на Томторе, по следам наших буровых работ. Именно в это время у меня случился инсульт, и наполовину парализованного меня вывезли на спецрейсе. Болезнь вывела меня из строя, но отчет я написал и вышел защищать сам. Дело было уже сделано.

Как открываются месторождения

История открытия массива Томтор, если к ней подходить непредвзято, очень поучительна. Она почти диаметрально противоположна истории открытия алмазных месторождений Сибири. Речь идет о том, как решался главный вопрос, возникающий при поисках любых месторождений, в случае алмазных – с телами каких пород ассоциируются алмазы. Ко времени начала работ в Сибири он был уже решен южно-африканскими геологами. В России надо было просто применить эти идеи к местным условиям. Но даже после того, как А. А. Кухаренко установил идентичность найденных в Сибири пиропов подаренным африканским эталонам, поиски алмазов продолжались в соответствии с моделью ассоциации месторождений с магматическими формациями «уральского» типа. А Г. Х. Файнштейн называл сам термин «кимберлит» выдумкой космополитов.

На Томторе главным было признать очевидные факты, с которыми мы столкнулись. В этой статье я постарался рассказать о нашем непростом пути и о борьбе за идеи, которые в итоге и позволили открыть месторождение.

Надо отметить, что путь открытия карбонатитового ядра массива был совершенно аналогичен пути открытия Талнаха и трубки Мир (Эрлих, 2013) – перешагивая через недостающие факты, методом проб и ошибок, с постоянной корректировкой рабочей гипотезы.

По описанию Л. Л. Степанова (2002), работа партии распадалась на части – вездеходчики вели вездеходы, буровики бурили, геофизики делали измерения. Но месторождения не открываются в результате простой совокупности элементарных действий. Всегда необходим качественный скачок, приводящий к созданию модели рудообразования. При этом надо «перешагнуть» через недостаток фактов. И, что очень важно, кто-то должен принять на себя ответственность за гипотезу, как говорится, поставить «на кон» свою профессиональную репутацию.

В случае с карбонатитовым ядром Томтора этим человеком стал я. Соображения и выводы, подтверждающие гипотезу о строении массива, были доложены тогдашнему главному геологу Амакинки Е.Черному с просьбой продлить работы еще на год. Он пошел нам навстречу, и этот дополнительный год сыграл решающую роль.

Совершенно противоположным был путь открытия участка сверхбогатых руд Буранного: в этом случае основная теоретическая дорога была уже проложена. Очень показательное описание этого открытия оставлено А. В. Толстовым. Все происходило как при артиллерийской «стрельбе на поражение»: сгущали сеть буровых скважин и таким образом оконтурили участок особо богатых руд.

Надо отдать должное Толстову: судя по заметкам, его все время не покидала мысль о значимости найденного месторождения, в частности, о том, как избавить страну от экспорта редких металлов. Начиная с 1986 г. он выступил на различных конференциях, где говорил о ниобии, о редких землях лантан-цериевой группы, упорно доказывая огромную важность этого гигантского месторождения общественности ¬и ученым.

Егоров Л. C., Сурина Л. П., Поршнев Г. И. Уджинский рудно-магматический комплекс ультраосновных-щелочных пород и карбонатитов // Рудно-магматические комплексы с-з Сибирской платформы и Таймыра. (город): М.: Мингео СССР, ПГО «Севморгеология», 1985. С.138—154.

Кравченко С. М., Беляков А. Ю. Новичок среди гигантов // Природа. 1992. № 4. С. 50—55.

НИИГА – ВНИИОкеангеология 50 лет научного поиска. СПб.: ВНИИОкеангеология, 1998. 127 с.

Поршнев Г. Н., Степанов Л. Л. Геологическое строение и фосфатоносность массива Томтор // Щелочной магматизм и апатитоносность севера Сибири. Л.: Недра, 1980. С. 84—101.

Степанов Л. Л. Полярники пишут сами (юбилейные воспоминания, посвященные 40-летию ПМГРЭ). СПб., 2002.

Эрлих Э. Н. Найти месторождение // Звезда. 2006. № 12.

Эрлих Э. Н. Новая провинция щелочных пород на северо¬востоке Сибирской платформы // Записки ВМО. 1964.

Томторское месторождение редкоземельных металлов – стратегическая база российского промышленного кластера мирового значения

После распада СССР в России не осталось единого комплекса редкометальной промышленности, в результате чего потребление редкоземельных металлов (РЗМ) находится на уровне слаборазвитых стран. Между тем развитие высокотехнологичных инноваций и нанотехнологий невозможно без РЗМ и редкоземельных элементов (РЗЭ). В настоящее время Россия вынуждена импортировать как соединения РЗМ, так и непосредственно металлы и сплавы. Объем российского завоза соединений РЗМ в последние годы составляет от 5 до 11 млн долл. США, а в виде металлов и сплавов – не выше 0,8 млн долл. В натуральном выражении российские предприятия импортируют 900–1600 т соединений и 40–140 т металлов и сплавов. Основные страны-поставщики соединений РЗМ – Казахстан и Китай, металлов и сплавов РЗМ – Китай (его доля за последние годы – от 60 до 90%). Кардинальное изменение ситуации с производством и потреблением РЗМ и РЗЭ в стране связано с реализацией подпрограммы «Развитие промышленности редких и редкоземельных металлов» в Государственной программе «Развитие промышленности и повышение ее конкурентоспособности на период до 2020 года» [1].

По запасам РЗМ и РЗЭ Россия занимает второе место в мире (табл. 1) [2–5].

В Республике Саха (Якутия) разведано крупнейшее в мире уникальное Томторское ниобий-редкометальное месторождение, количественные и качественные параметры которого способны обеспечить не только внутренние потребности, но и кардинально изменить мировой рынок редкоземельных продуктов. Несмотря на то, что сырьевая база редкоземельных металлов России очень велика, используется она в незначительной степени по ряду причин: низкое качество руд; расположение месторождений в малоосвоенных регионах; отсутствие технологий переработки сырья; неадекватная потребность отечественной промышленности в РЗМ.

Доля торговли редкоземельными металлами в общем объеме экспорта составляет 11%, остальные 89% – соединения редкоземельных металлов. В 2010 г., по данным ITC (International Trade Centre), мировая торговля редкоземельными металлами и соединениями редкоземельных металлов в натуральном выражении увеличилась на 17% – до 98,5 тыс. т.

Объемы торговли РЗМ в денежном выражении в 2010 г. увеличились более чем в два раза – до 1551 млн долл. Также в связи с ростом стоимости РЗМ в 2011 г. объемы торговли в денежном выражении выросли более чем в 2 раза – до 4127 млн долл. Объемы производства и потребления РЗМ в натуральном выражении в 2008–2013 гг. приведены в табл. 2.

Ежегодная мировая потребность в редкоземельных металлах оценивается в 118–125 тыс. т. Из них КНР производит 113 тыс. т и занимает абсолютное мировое лидерство. На его долю приходится более 90% рынка. Занимающая второе место Индия производит 2,7 тыс. т. Заметными поставщиками РЗМ стали Гонконг, Бельгия, Австрия, Нидерланды, Норвегия. Россия экспортирует менее 0,01% мирового объёма РЗМ. Китай в середине 1960-х годов, наладив у себя производство концентратов из богатых руд, уже через два года обрушил мировые цены на РЗМ, что привело к банкротству иностранных предприятий-конкурентов, и стал монополистом на рынке РЗМ [8].

Сегодня Китай диктует миру свои условия. Отчетливо это было продемонстрировано в 2009 г., когда КНР более чем на 75% ограничил квоты на вывоз РЗМ и сократил добычу на 72%. В результате в следующие два года мировые цены на них выросли в пять раз. В 2012 г., под давлением угроз о введении санкций со стороны ВТО Китай был вынужден повысить экспортные квоты. В результате цены на оксиды некоторых металлов упали на 30–50%. Наименьшим колебаниям оказались подвержены цены на тяжелые (и, как следствие, самые дорогие) РЗМ, что объясняется крайне малыми объемами их потребления.

Снижение экспорта редких земель из Китая в 2010 г. привело к резкому скачку цен на РЗМ на мировом рынке в первой половине 2011 г. Однако уже к концу года китайские компании увеличили поставки, несмотря на введенные правительством Китая квоты. Это привело к падению цен, которое продолжалось вплоть до начала второго квартала 2012 г., после чего цены стабилизировались.

Единственное разрабатываемое в настоящее время месторождение РЗМ в России – Ловозерское лопаритовое, расположенное в Карелии, из руд которого извлекаются (наряду с другими компонентами) редкие земли, преимущественно цериевой группы. В 2011 г. было добыто 2,5 тыс. т Σ TR2O3, на 8% больше, чем в 2010 г. Компания ООО «Ловозерский ГОК», эксплуатируя участки Карнасурт и Кедыквырпахк этого месторождения, добыла в 2011 г. 144 тыс. т руды. Основная ее часть (131 тыс. т) приходилась на забалансовые руды и характеризовалась высокой степенью разубоживания, связанной со сложными горно-геологическими условиями залегания.

Первичная переработка лопаритовых руд проводится на Карнасуртской обогатительной фабрике. Она включает получение чернового лопаритового концентрата с последующей доводкой его, а затем производство товарного концентрата, содержащего не менее 95% лопарита. В 2011 г. получено 5510 т продукта с содержанием полезного минерала 96,6%. Полученный товарный концентрат транспортируется на Соликамский магниевый завод компании ОАО «СМЗ», где из него в процессе химико-металлургической переработки получают карбонаты и оксиды редких земель, а также хлориды и оксиды ниобия и тантала, тетрахлорид титана и титановую губку. В последние три года производство продукции, содержащей редкие земли, не превышало 2 тыс. т в пересчете на Σ TR2O3; продукция, выпущенная в 2011 г., содержала 1444 т триоксидов РЗМ.

Карбонаты РЗМ производства Соликамского магниевого завода используются для производства смешанных РЗМ и разделения их на индивидуальные редкие земли.

В 2011 г. поставки карбонатов РЗМ на внутренний рынок России составили всего 22 т в пересчете на Σ TR2O3. Потребление РЗМ в России не превышает 1 тыс. т в год [9]. Остальная редкоземельная продукция закупается за рубежом, в основном в Китае.

Таким образом, предполагаемое освоение уникального Томторского ниобий-редкометального месторождения на севере Республики Саха (Якутия) окажет серьезное противодействие растущей экспансии Китая на мировом рынке продукции редких и редкоземельных полезных ископаемых. Томторское ниобий-редкоземельное месторождение расположено на севере Республики Саха (Якутия) в экономически неосвоенном районе в 110 км от пос. Эбелях. Содержание редких земель в его рудах достигает феноменальных показателей – 12%. При этом разведанные запасы составляют 150 млн т, а прогнозные – едва ли не больше всех мировых. Более того, руды Томтора в значительных количествах содержат редкие металлы, в частности, большие концентрации (около 5%) ниобия. Наконец, у упомянутых ресурсов есть еще одно преимущество. Все они в промышленных количествах содержат металлы иттриевой группы, которые на 2–3 порядка дороже, чем более распространенные металлы цериевой группы.

Запасы кондиционных руд участка Буранный месторождения Томтор, подсчитанные по борту 1% пентоксида ниобия, только по промышленным категориям B+С1 составляют 42,7 млн т, собственно запасы пентоксида ниобия – 1,3 млн т, а суммарные запасы оксида редких земель – 3,2 млн т. Государственным балансом учтены запасы 10 элементов (ниобий, иттрий, скандий, лантан, церий, празеодим, неодим, самарий, европий и титан) по категориям B+C1, предназначенные для отработки карьером в объеме 1,2 млн т [10].

Несмотря на безусловную привлекательность Томторского проекта, большая удаленность и труднодоступность месторождения до сих пор являются сдерживающим фактором для инвесторов. В последнее время на мировом рынке динамично растет спрос на редкие металлы и редкоземельные элементы, что ведет к дефициту по большинству редкометальной продукции в мире.

В результате сложилась благоприятная конъюнктура для освоения уникального Томторского месторождения. Другим форсирующим фактором его разработки стало возрождение Северного морского пути (СМП) и планируемое ускоренное социально-экономическое развитие Арктической зоны России за счет освоения ее природных ресурсов. При этом главным и приоритетным фактором освоения Томторского месторождения следует считать необходимость срочного разрешения проблемы возрождения редкометальной промышленности России.

Определённую трудность представляет задача эффективного использования многокомпонентного сырья, получаемого из руд месторождения. В России нет аналогов и конкретного рационального варианта – сценария. Инвесторов больше привлекает сырьевой сценарий, ориентированный исключительно на экспорт. При этом без большой доли прибыли останется добывающая сторона, т.е. разработчики месторождения. Соответственно, поступления в местный бюджет будут существенно меньшими. В связи с этим определённую надежду вызывают новые предложения в действующую налоговую систему, которые могут положить конец ущемлению интересов местных территориальных структур. В новой трактовке закона налоги будут оставаться не по месту регистрации компании инвестора, а в регионе, где она ведет производственную деятельность, т.е. разработку месторождения. В этом случае комбинат, перерабатывающий сырье или реализующий ценную конечную продукцию и получающий огромную прибыль, будет обязан свой консолидированный доход распределять между всеми участниками проекта.

Добытое на Томторе сырье будет перерабатываться на закрытой площадке ОАО «Росатом». Исходя из этого мы считаем, что в состав вертикально интегрированной структуры должно входить горнодобывающее предприятие на Томторе, а часть из консолидированного бюджета компании будет необходимо предоставлять местному горнодобывающему предприятию, а также муниципальному образованию с учетом социальной ответственности компании-недропользователя.

Сложными остаются пути интеграции и перераспределения полученной прибыли между разработчиком, переработчиками и субъектом, а также механизм компенсации вкладываемых инвестиций и учет при этом интересов Республики Саха (Якутия). В создании сырьевой базы реанимируемой редкометальной промышленности естественно заинтересовано само государство, хотя участников проекта будет несколько. В связи с этим возникает проблема согласования их интересов. Однако стратегический характер проекта предопределяет приоритет государственной поддержки, поскольку здесь решающей становится задача минерально-сырьевой безопасности и инновационного развития экономики, а главное – укрепления обороноспособности страны. Для ускорения сроков освоения месторождения и привлечения инвесторов требуется господдержка, которую целесообразно проводить через апробированный и доказавший свою эффективность принцип государственно-частного партнерства.

Оценку содержащегося в руде и извлекаемого сырья необходимо проводить исходя из мировых цен на каждый извлекаемый элемент. Однако здесь могут возникнуть трудности, связанные либо с отсутствием соответствующих технологий раздельного извлечения элементов, либо с их дороговизной. Кроме того, в стране на многие виды РЗМ и РЗЭ нет большой потребности. В связи с этим целесообразно изучить возможности кооперации с иностранными компаниями.

Несмотря на проведенные обосновывающие исследования и большой интерес отечественных и зарубежных потребителей к продукции будущего предприятия, остаются до сих пор неопределенными важные проблемы и вопросы освоения Томторского месторождения. Так, не определены способ разработки месторождения – открытый или подземный, сезонный или круглогодичный, схема вывоза сырья и продукции будущего ГОКа, которая относится к классу радиоактивных. Между тем в настоящее время созданы достаточно эффективные способы разработки таких месторождений и захоронения образующихся опасных отходов.

В части вывоза готовой продукции ГОКа – при реализации варианта строительства перерабатывающего комплекса на месте добычи сырья – ввиду небольшого её объёма можно предусмотреть авиатранспорт, например, в зимнее время большегрузными самолетами типа «Руслан». В перспективе для этого могут быть использованы дирижабли «Атлант», грузоподъёмностью 200 т, которые могут круглогодично эксплуатироваться со скоростью 150–200 км/ч и перевозить грузы на расстояние в несколько тыс. км, без строительства специальных аэродромов [11]. Уникальные возможности «Атланта» позволят создать совершенно новую транспортно-логистическую систему, которая сделает экономически целесообразной разработку не только Томторского месторождения, но и других арктических месторождений, расположенных в труднодоступных местах с неразвитой транспортной инфраструктурой.

В настоящее время из-за недостаточной осведомленности о перспективах создания стратегической сырьевой базы редкометальной промышленности России, ее роли и значении в ускоренном социально-экономическом развитии Анабарского и Оленекского улусов, жители, в том числе коренные малочисленные народы Севера, выступают против промышленного освоения Томторского месторождения. Такое же отношение населения связано с предполагаемой организацией добычи нефти на Прончищевской нефтегазовой провинции, расположенной на территории ресурсного резервата «Терпяй Тумус».

Между тем вновь создаваемое предприятие ГОК «Томтор», наряду с ОАО «Алмазы Анабара» может стать локомотивом промышленного и социально-экономического развития северо-западных арктических районов Республики Саха (Якутия) и соответственно всей северо-восточной части российской Арктики.

Резюмируя вышеизложенное, можно сделать вывод, что по количественно-качественным параметрам создающееся новое Томторское редкометальное предприятие может стать отраслевым промышленным кластером не только российского, но и мирового значения.

В целях ускоренного создания стратегически важного для Российской Федерации Томторского горнопромышленного кластера необходимо:

- провести НИР по определению потребности России в РЗМ и РЗЭ, включая задачи по импортозамещению;

- возобновить исследования по технологии обогащения и переработки многокомпонентной комплексной руды Томторского месторождения;

- в рамках 2-й комплексной экспедиции РАН провести детальные экологическую и этнологическую экспертизу проектов освоения месторождения и создания нового производства.

1. Государственная программа «Развитие промышленности и повышение ее конкурентоспособности на период до 2020 года». Подпрограмма 15. Развитие промышленности редких и редкоземельных металлов. 30.01.2013 г. С. 182–217.

2. Mineral Commodity Summaries 2012. U.S. Department of the Interior / U.S. Geological Survey. 2012. P. 128–129.

3. Mineral Commodity Summaries 2013. U.S. Department of the Interior / U.S. Geological Survey. 2013. pp. 128–129.

4. Mineral Commodity Summaries 2014. U.S. Department of the Interior / U.S. Geological Survey. 2014. pp. 128–129.

5. Mineral Commodity Summaries 2015. U.S. Department of the Interior / U.S. Geological Survey. 2015. pp. 128–129.

6. Государственный доклад «О состоянии и использовании минерально-сырьевых ресурсов Российской Федерации в 2013 году». Министерство природных ресурсов и экологии Российской Федерации. М. 2014. С. 283–287.

7. Годовые отчеты ОАО «Соликамский магниевый завод» за 2008–2013 гг.

8. Воронцова Н. Томтор сделает Якутию богаче. //Дальневосточный капитал -2013.- №10 (158) // Октябрь 2013 г.

9. Создание в Сибири технологической платформы по добыче и переработке редкоземельных металлов (дискуссия) // ЭКО.- 2012.-№11. - С.39–49.

10. Похиленко Н.П., Толстов А.В. Перспективы освоения Томторского месторождения комплексных ниобий-редкоземельных руд // ЭКО. -2012. -№11. -С.17–27.

11. Григорьев В.П. Проблемы освоения Томторского редкометального месторождения/ Первая Международная конференция «Знание – народу Севера». - Якутск, 1996. – С.188.

Читайте также: