Металлические деньги и их характеристика

Обновлено: 02.05.2024

Металлические (полноценные) деньги (full bodied money) – в период золотого, серебряного или биметаллического стандартов денежные знаки, выполненные из благородных металлов (золота или серебра). Их номинальная и реальная стоимости совпадают, они выполняют все функции денег, включая образование сокровищ. Особенностью полноценных денег было то, что их номинальная стоимость в основном соответствовала стоимости содержащегося в них металла. Именно наличие у металлических денег внутренней стоимости обеспечивало их общепризнаность.

Металлические (полноценные) деньги — это вид денег, представляющий собой денежные знаки, покупательная способность которых прямо или косвенно основана на стоимости драгоценного металла, например, золота или серебра.

Денежные знаки, покупательная способность которых прямо основана на стоимости драгоценного металла, являются полноценными деньгами, в точном соответствии со значением данного термина. Денежные знаки, покупательная способность которых косвенно основана на стоимости драгоценного металла, являются представителями полноценных денег или разменными деньгами.

Покупательная способность полноценных денег (их способность обмениваться на определенное количество товаров и услуг) зависела от стоимости содержащегося в них металла. Чем больше весила золотая (серебряная) монета, тем выше была ее покупательная способность. При изменении стоимости золота изменялась и покупательная способность золотых денег.

Высшей формой полноценных денег были золотые. Поскольку золотые монеты обладали собственной внутренней стоимостью, они выполняли функцию средства образования сокровищ. Золотые сокровища выступали в качестве автоматического стихийного регулятора денежного обращения: при снижении потребностей товарного обращения в деньгах ставшие избыточными монеты уходили из обращения в сокровище, при увеличении – монеты поступали в обращение из сокровищ. Поэтому количество золотых денег в обращении всегда соответствовало потребности товарооборота в деньгах.

Классификация полноценных денег

Основными формами полноценных денег являются:

- слитки;

- монеты (полноценные, разменные);

- банкноты.

Слитки

Первые полноценные деньги выпускались в форме слитков. Удостоверяя чистоту металла и его вес, верховные правители клеймили слитки, пытаясь преодолеть неудобства, связанные с определением количества и качества металла, содержащегося в слитке. В различных источниках по истории денег встречаются сведения о том, что первые слитки металлов, подтвержденные определенным клеймом, получили широкое хождение в Древнем Вавилоне и Египте. Недостатками металлических полноценных денег в слитках являлись их слабая делимость и ограниченная транспортабельность (см. Свойства денег).

Монеты

В отличие от товарных денег и немаркированных слитков металла монеты были первым достаточно универсальным платежным средством. Поскольку их качество и вес удостоверялись пробой. Они были узнаваемы, долговечны, делимы и транспортабельны.

Считается, что первые монеты были выпущены в обращение в Лидийском царстве в 640-630 гг. до н.э. Их чеканили из природного сплава золота и серебра. И они были квадратной формы. В 550 г. до н.э. в Лидийском царстве стали производить полноценные золотые и серебряные монеты. Приблизительно в это же время первые монеты были отчеканены и в Древней Греции. Позднее, в 600-300 гг. до н.э., в Китае были выпущены первые монеты округлой формы. А в 275-269 гг. до н.э. серебряные монеты получили хождение в Римской империи и затем распространились по ее колониям.

Начиная с 800-900 гг. н.э. в большинстве европейских стран, в том числе и на Руси, появляется собственная монетная чеканка, и монеты активно начинают обращаться по всей Европе.

Поскольку весовое содержание первых монет совпадало с отчеканенным на них номиналом, нередко наименование весовой единицы повторялось в денежной, например, гривна, фунт и т.д.

Помимо полноценных монет, в обращении находились разменные монеты. Они представляли собой дробные части полноценных монет. Обычно чеканка разменных монет происходила в закрытом порядке из принадлежащего государству металла на государственном монетном дворе.

При снашивании полноценных монет в процессе использования, при порче монет частными или государственными эмитентами происходило уменьшение их весового содержания. При этом монеты продолжали обращаться по прежнему номиналу. Это быстро натолкнуло на мысль о возможности фальсификации монет, т.е. целенаправленной чеканки неполноценных денег. У неполноценных монет номинальная стоимость выше их товарной (внутренней) стоимости. Однако в отличие от полноценных денег неполноценные монеты не предусматривали никакого обмена на полноценные деньги.

Монетный доход. Чеканка неполноценных монет приносила монетный доход. Монетный доход — это разность между номиналом монеты и рыночной стоимостью металла, который был затрачен на ее изготовление. По мере образования национальных государств монетная чеканка стала исключительной привилегией правительств и получила название монетной регалии (см. Государственные регалии). Монетная регалия — это монопольное право государства чеканить неполноценную монету. Данную прерогативу правительства уже никогда впоследствии не уступали, утверждая, что она необходима для общего блага. Прибыль от монопольного выпуска денег называется эмиссионным доходом или сеньоражем.

Банкноты

Расширение объемов товарного производства повлекло за собой рост обменных операций. Полноценные деньги были не в состоянии обеспечить растущие потребности хозяйства в средствах обращения, поэтому возникла потребность во введении новой формы денег — банкнот, которые являлись представителями полноценных денег.

Из истории денег известно, что первые европейские банкноты в 1661 г. выпустил банк Швеции. Банкноты, эмиссия которых регламентировалась государством, появились в Англии в 1694 г.

Первые российские банкноты появились в обращении при Екатерине II в 1769 г. и по аналогии с французскими назывались ассигнациями.

Банкноты выполняли функцию средства платежа в сфере оптового товарообмена; розничная торговля обслуживалась монетными деньгами.

Банкноты были представителями полноценных денег. Они не имели принудительного курса, но обязательно обменивались на монеты по рыночному курсу. Таким образом, банкнота представляла собой расписку, содержащую требование к банку-эмитенту выдать ее предъявителю указанное в ней количество монет.

В 1844 г. в Англии согласно Акту Р. Пиля появляется институт эмиссионного права. Эмиссионное право — это право центрального (государственного) банка выпускать денежные знаки без монетарного покрытия и без специального разрешения законодательных органов. Его масштабы измерялись в процентах от объема эмиссии покрытых банкнот. Во Франции институт эмиссионного права был введен в 1848 г., в России — в 1897 г., в США — в 1916 г. Таким образом, правительственная монополия на выпуск денег, первоначально распространявшаяся только на монеты (поскольку это была единственная используемая форма денег), стала распространяться и на банкноты.

Поскольку банкноты являлись представителями полноценных денег, они предусматривали определенный порядок обеспечения их эмиссии, который мог быть прямым и косвенным. К прямому обеспечению относится обеспечение монетами, отчеканенными из драгоценных металлов, или векселями. К косвенному обеспечению относится обеспечение банкнот обязательством государства принимать их в уплату налоговых и прочих платежей. В зависимости от обеспечения выделяли три вида банкнот: с полным покрытием, с частичным покрытием и без покрытия.

Банкноты с полным покрытием имели полное прямое покрытие, разменивались на золото в неограниченном количестве (разменный курс был рыночным), эмитировались частными и государственными банками в неограниченном количестве; встроенным лимитом такой эмиссии был официальный золотой запас.

Банкноты с частичным покрытием имели прямое обеспечение, которое состояло из драгоценных металлов и векселей, обменивались на золото в неограниченном количестве (курс обмена был ниже номинала), эмитировались государственным банком, деятельность которого ограничивалась институтом эмиссионного права.

Банкноты без покрытия не имели прямого обеспечения, их размен на монеты не производился, они признавались государственным долгом; право эмиссии дополнительных денежных знаков сохранялось за государственным банком и периодически пересматривалось в сторону повышения.

Со временем банкноты эволюционировали от первой формы к третьей. Их постепенная смена была следствием непрерывной эмиссии, что при ограниченности официальных золотых резервов приводило к невозможности размена всех выпущенных банкнот на золото. В 1976 г. демонетизация золота была закреплена международными договоренностями. Банкноты окончательно трансформировались в неразменные бумажные деньги.

В настоящее время металлическими (полноценными) деньгами называют монету, т.е. денежные знаки, выполненные из металла, в отличие от денежных знаков, напечатанных на бумаге.

В понятие металлические (полноценные) деньги включают денежные средства и наличные деньги. Как правило, они выступают в виде мелкой разменной монеты. В то же время ограниченным тиражом выпускаются коллекционные (нумизматические) монеты, в т.ч. и из благородных металлов (как правило, крупнономинальные – в некоторых западных или золотодобывающих странах), имеющие законную платежную силу согласно номиналу, но продающиеся на рынке по нумизматической стоимости (см. Нумизматика).

Монеты, изготовленные из благородных металлов, нередко имеют тезаврационное назначение, в этом случае их цена ориентируется на цену золота в слитках (монетарное золото). Изготовлением (чеканкой) монеты занимается специальное предприятие – монетный двор. Решение о выпуске монеты в обращение принимается в рамках регулирования денежного обращения в стране.

Металлические деньги

Металлические деньги — это денежные средства, выпущенные и находящиеся в обращении в форме монет.

История металлических денег

Самые первые монеты появились во II тысячелетии до нашей еры в Китае. Их производили литьем из бронзы.

Первая золотая монета привычной для современного человека (то есть круглой) формы появилась в Лидии (сегодня это территория Турции) в VII веке до нашей еры. Затем монеты скорыми темпами распространились на территорию других государств — в Грецию, Македонию, страны Западной Европы.

Приблизительно в это же время чеканка монет начала осуществляться в странах Средиземноморья. Данный процесс строго контролировался государством. Для производства металлических денег в те времена использовали золото, серебро и медь.

Золотые металлические деньги с III века до н.э. начали чеканить и в Риме. Следует отметить, что именно римляне стали называть металлические деньги, которые производились в храме Юноны-Монеты, монетами.

В России металлические деньги из золота появились во времена князя Владимира Святославовича. Первая русская золотая монета — это златник Владимира, весом приблизительно в 4 г.

На протяжении VIII - XIV в.в. - для производства металлических денег в основном применяли серебро. В XV - XVIII в.в. находились в обращении монеты, чеканка которых осуществлялась как из серебра, так из золота.

XIX — сер. XX в.в. историки характеризуют как время золотого стандарта («солнечный» металл стал всеобщим эквивалентом, а монеты из серебра превратились в разменные). Монеты из золота имели самую большую популярность в XIX веке, особенно на территории Великобритании. Данное государство, благодаря наличию большого количества колоний и доминионов, занимало первое место в мире по добыче золота. Свойства «солнечного» металла послужили переходу к активному использованию золотых металлических денег. Золотые монеты отличаются однородностью по качеству, большой концентрацией стоимости, отличной сохранностью, сложностью добычи и переработки.

Именно золотые монеты были основными конкурентами американскому доллару. Поэтому Соединенные Штаты пытались отменить золотой стандарт. Решение об исключение золотых металлических денег из оборота было принято на Ямайской конференции в 70-х годах прошлого столетия.

Классификация металлических денег

Металлические деньги делятся на два основных вида:

полноценные (выполнены преимущественно из благородных металлов);

неполноценные (для производства монет используется в основном алюминий и его сплавы).

Неполноценные металлические деньги применяются в качестве разменной монеты.

Специалисты обращают внимание, что государство выпускает разменные металлические деньги с так называемым принудительным курсом, то есть специально присваивает им завышенную нарицательную стоимость. Например, в России производство монеты номиналом 2 рубля обходится государству всего-то в 79 копеек.

Характеристика металлических денег

Металлические деньги имеют следующие признаки:

аверс — лицевая сторона монеты, где обычно чеканиться ее номинал;

реверс — оборотная сторона металлических денег (место чеканки религиозных или государственных символов);

гурт — ребро монеты.

Чеканка металлических денег является строго централизованной и осуществляется исключительно только государственными монетными дворами.

Свойства денег

Деньги, невзирая на разнообразие всех их форм и функций, представляют собой единый инструмент, при помощи которого реализуются экономические отношения в обществе. Но для того чтобы деньги могли выступать в качестве реального экономического инструмента, к ним выдвигается целый ряд требований, который, по сути, зависит от уровня развития социально-экономических отношений в обществе и, чем он выше, тем более сложные требования выдвигаются к деньгам, что в конечном итоге создаёт предпосылку для их эволюции. Для того чтобы соответствовать этим требованиям, деньги должны обладать целым рядом специфических свойств. На текущий момент наиболее актуальны такие свойства денег:

Приемлемость

Осознав потребность в деньгах, общество должно было решить, какой предмет следует использовать в этом качестве. Конечно же, на первых порах такое решение принимается не путём референдума или принятием (утверждением) соответствующего нормативного документа государством — оно вытекает из практики: люди начинают применять определённый предмет в качестве денег, и этот предмет de facto становится эквивалентом стоимости, т.е. приобретает функцию денег. В разные времена и в разных местах во всем мире для этого использовались различные предметы. Как деньги использовался скот (например, коровы, овцы, верблюды); такие ходовые товары, как сигареты, рыболовные крючки, какао-бобы; предметы, ценившиеся за свою красоту (бриллианты, раковины каури), а также причудливые вещицы типа зубов кабана и т.п.

Приемлемость какого-либо предмета в качестве денег — это первая предпосылка для его использования в данной функции. В этом отношении наше решение о том, что мы хотели бы использовать как деньги, не имеет никакого значения. Если нельзя убедить большинство людей принимать данный предмет, то он не сможет выполнять свое предназначение.

Большинство предметов, использовавшихся как ранние формы денег, имели внутреннюю ценность, определявшуюся либо возможностью их применения в других целях, либо спросом на них вследствие их редкости. Так, например, некоторые виды раковин каури, использовавшихся как деньги, имели внутреннюю ценность не потому, что их можно было с какой-то целью употребить, а потому, что людям просто хотелось иметь их для себя.

Как только люди привыкают к самой мысли об использовании денег, они обычно готовы применять предметы, имеющие только меновую стоимость, зависящую исключительно от веры в то, что предмет и дальше будет приниматься обществом в целом. Однако даже в современном обществе прибегают к использованию в качестве денег ценных товаров, если нарушается хрупкое равновесие экономической системы или что-то мешает её слаженной работе. Например, в Европе сразу после второй мировой войны многие, утратив веру в «бумажные деньги», отказывались их принимать. Вскоре в качестве субститутов денег (среди прочих предметов) начали выступать сигареты, нейлоновые чулки и шоколад. Эти товары стали деньгами.

Стабильность стоимости

Стабильность стоимости – это базовое свойство денег, которое позволяет определённому предмету выполнять функции денег. Стабильность стоимости избранной формы денег является важным фактором их приемлемости. Любая форма денег, если она обесценивается, не может эффективно выполнять функцию средства платежа и накопления стоимости. Ожидаемая потеря покупательной стоимости денег, например, может отпугнуть тех, кто захотел бы накопить фонды, и они либо примут решение потратить деньги сразу после их получения, либо решат инвестировать их каким-либо иным способом.

Стабильность денег, обладающих только меновой стоимостью, в значительной мере зависит от доверия общества к постоянству их покупательной способности. Если это доверие подорвано, то стоимость денег может быть разрушена инфляцией. Деньги, имеющие внутреннюю ценность, защищены от крайних воздействий инфляции, однако они подвержены влиянию колебаний спроса и предложения на тот товар, который лежит в их основе. В случае падения цены на этот товар снизится и покупательная способность денег.

Количество предлагаемых денег определённой формы имеет большое значение для стабильности их стоимости. Для того чтобы какой-то род предметов функционировал как деньги, эти предметы должны быть достаточно редкими, однако не настолько, чтобы ощущалась их нехватка в обращении, которая не позволяла бы осуществлять «хозяйственный оборот». Вот почему мы не можем использовать в качестве денег листья деревьев: было бы слишком легко увеличить денежную массу, просто срывая их с деревьев.

На денежную массу может также влиять деятельность фальшивомонетчиков. Если можно изготавливать фальшивые деньги, которые нельзя отличить от подлинных, то они будут обращаться как настоящие деньги и в этом смысле практически превратятся в настоящие деньги. Если масса фальшивых денег достигает достаточно больших размеров, то это увеличивает денежную массу, что приводит к обесценению денег.

По мере развития потребности в накоплении стоимости и платежных отношений общество вынуждено было отказаться от всех денежных форм с нестабильной стоимостью и признать деньгами лишь золото, которое в то время имело стабильную стоимость. Страны, которые ввели золотые деньги, достигли в XIX в. огромных экономических успехов.

Однако по мере развития экономики и формирования мирового рынка стабильность стоимости золота оказалась недостаточной для обеспечения указанного свойства денег. Колебания спроса и предложения на золото вызывали существенные изменения стоимости полноценных денег. Это стало одной из причин перехода к неполноценным кредитным деньгам, стабильность стоимости которых можно поддерживать на нужном уровне усилиями государства и межгосударственных органов. Главным механизмом решения этой задачи стало управление денежно-кредитной политикой, которая реализуется Центральным банком страны, как правило, в тесной кооперации с действиями парламента. Таким образом, в наше время поддержание стабильности стоимости денег стало одной из ключевых задач современных государств.

Экономичность

Важным свойством денег является их экономичность, которая позволяет обществу минимизировать затраты на изготовление денег и обеспечить ими потребности оборота. Пока деньги были полноценными, решить эту задачу было невозможно, так как снижение расходов на обеспечение оборота деньгами имело объективную границу, которая определялась внутренней стоимостью металла, из которого они изготавливались. Данное обстоятельство послужило толчком к проведению демонетизации золота и возникновению неполноценных денег. Но даже после этого требование к экономичности денег остаётся актуальным. Изготовление банкнот и неполноценных монет требует довольно значительных расходов со стороны государства, в связи с чем наличные в обороте постепенно заменяются безналичными (депозитными) деньгами. Но обеспечение оборота такими деньгами требует тоже определённых расходов (на ведение счетов, осуществление платежей, организацию межбанковских расчётов и т.п.). Для сокращения этих расходов движение депозитных денег стали осуществлять средствами электронных технологий.

Несмотря на интенсивное расширение сферы использования депозитных (в т.ч. электронных) денег, ни одна из стран не может совсем отказаться от наличности.

Продолжительность использования

Важным способом обеспечения экономичности наличности является долгосрочность её использования, которую можно считать ещё одним свойством денег. Этим свойством обладали полноценные деньги, а сейчас – наличные. Говорить об этом свойстве для депозитных (электронных) денег нет оснований, т.к. они не изнашиваются в процессе оборота.

Чтобы обеспечить долгосрочное использование денег, их изготавливают из сверхпрочной, износостойкой бумаги, а некоторые денежные единицы (особенно мелкого номинала) изготавливают не только из бумаги, но и из металла (в виде монет).

Важнейшим требованием к бумажным деньгам является износоустойчивость, т.е. их сопротивление излому и разрыву. Бумажные деньги в обращении многократно сгибаются (складываются) и разгибаются. Поэтому образцы бумаги, используемые для изготовления денег, должны выдерживать (не разрываться) несколько тысяч двойных перегибов (обычные печатные бумаги выдерживают до двадцати двойных перегибов). Высокая прочность должна быть и на разрыв. Кроме этих важнейших показателей износоустойчивость бумаги характеризуется также и сопротивлением надрыву кромки. Для обеспечения высокого качества и прочности печатного рисунка денежная бумага должна обладать необходимой степенью белизны, непрозрачности, гладкости, светопрочности (не должна изменять своего цвета (белизны) и снижать механическую прочность под воздействием света, солнечных лучей). Стойкость к «старению» наибольшая у бумаг, изготовленных из волокон льна и хлопка. Красочный слой на бумаге должен хорошо закрепляться и быть достаточно прочным на истирание.

Однородность

Однородность денег является свойством, которое требуется от всех форм денег, но не все формы её обеспечивают. Особенно остро вопрос однородности решался, когда носителем денег выступали обычные товары (скот, меха, драгоценности и т.п.), поскольку каждый экземпляр таких денег существенно отличался от других. Этот недостаток натуральных денег был ослаблен переходом к золотым деньгам. Золотые монеты стали однородными, взаимозаменяемыми. Количественно одинаковая сумма их во всех случаях представляла одинаковую ценность. Однако однородность и золотых денег могла нарушаться, если рядом с золотой монетой в обороте была серебряная, или золотые монеты имели неодинаковые доли примесей неблагородных металлов, или имели разную степень изношенности.

Когда в обращении находятся деньги разного качества, каждый, естественно, постарается удержать как можно больше денег «хорошего качества» и освободиться от денег «низкого качества». Например, если бы некоторые монеты были сделаны из золота, а другие — из сплава, то каждый старался бы тратить монеты только из сплава металлов и сохранять золотые монеты. Продавцы, конечно, постарались бы не принимать платежи в монетах из сплава, и все это потому, что внутренняя стоимость золотой монеты была бы выше, чем монеты из сплава.

Во внутренней стоимости неоднородных форм денег всегда будут сохраняться различия. Томас Грешем, английский министр финансов во времена Королевы Елизаветы I, первым обратил внимание на трудности использования денег с неоднородным качеством и выразил свою мысль в изречении, получившим название «закон Грэшема», который гласит: «Плохие деньги вытесняют из обращения хорошие».

С переходом к неполноценным деньгам проблема их однородности не была снята полностью, хотя на поверхности все такие деньги выглядят одинаковыми. На самом деле отдельные виды денег оказываются неоднородными через разную степень доверия к их эмитентам, а, следовательно — разной степени их надёжности. Если доверие к центральному банку выше, чем к коммерческим, то экономические агенты будут отдавать предпочтение наличным перед депозитными деньгами как более надёжным.

Надёжность депозитных денег тоже не одинакова, поскольку каждый банк имеет свой уровень ликвидности и финансовой стабильности. Особенно остро эта неоднородность проявлялась в условиях экономического и финансового кризиса, который периодически переживает наша страна.

Делимость

Деньги должны обладать и таким свойством, как делимость. Для совершения покупок с использованием «мелочи» неудобно применять крупные неделимые денежные единицы. Проблема с применением в качестве денег многих предметов с внутренней стоимостью заключалась в том, что в результате их деления на более мелкие части стоимость отдельных частей нередко оказывалась значительно меньше, чем их стоимость в составе единого целого. Существует теория, что в эпоху Железного века в качестве денег использовались насадки топоров. Частично ценность таких денег определялась их возможным использованием как инструментов; но если их делили на более мелкие части, это полезное свойство, естественно, пропадало. Точно так же трудно разделить на части и живой скот.

Для осуществления платежей быстро, без дополнительных расходов, деньги должны легко делиться на любые части. При таком делении можно легко заплатить любую сумму, получить сдачу и тому подобное. Чтобы обеспечить такое свойство, изготавливаются деньги разных номиналов — от малых до больших, а денежная единица ещё делится на несколько одинаковых частей, как правило, на 100. На этом основании выпускаются разменные монеты разных номиналов, что даёт возможность при расчётах разделить денежную единицу на любые части.

Портативность

Ещё одним свойством денег является их портативность. Они должны быть такими, чтобы их было легко носить, удобно ими пользоваться в повседневной жизни. С каждой новой формой, которую приобретали деньги в процессе исторического развития, их портативность росла. Высокую портативность имеют современные наличные деньги — банкноты и разменная монета. Однако на этом не закончился процесс усовершенствования портативности денег. Чековая книжка, которая обеспечивает движение депозитных денег, значительно портативнее, чем наличные. А пластиковые карты, которые используются для перевода денег по каналам электронной связи, еще портативнее, чем чековые книжки.

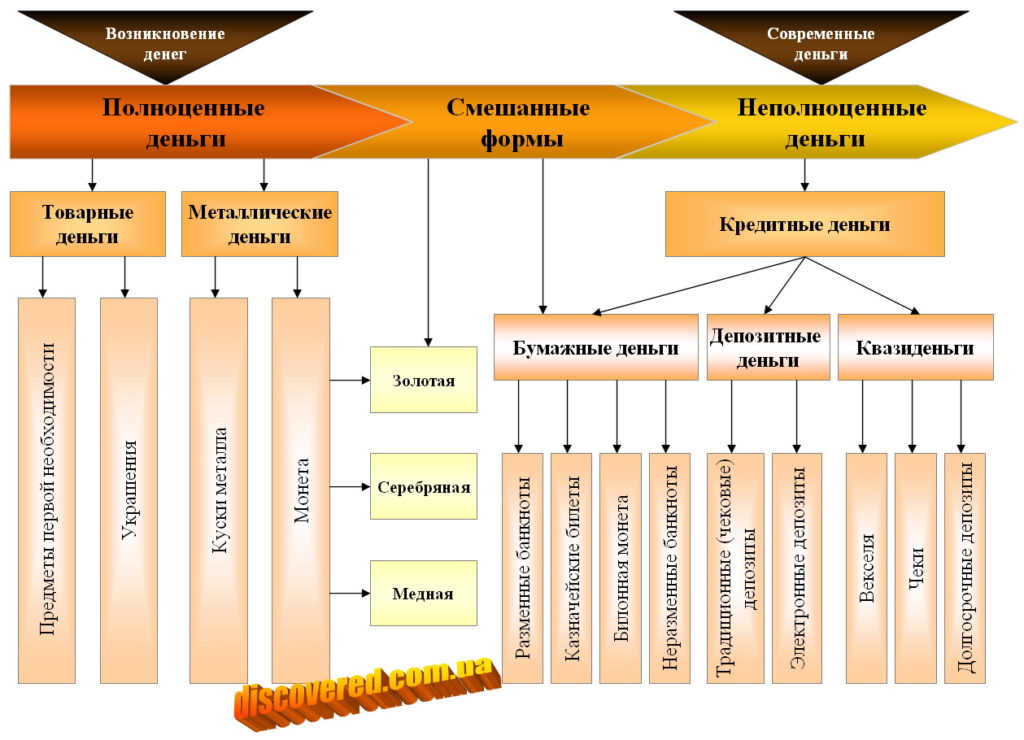

Формы денег и их эволюция

С момента возникновения деньги прошли длительный эволюционный путь, в процессе которого изменялась не только суть самих денег, но и их виды и формы. Под видом денег понимается их классификация на основе природно-функционального признака, отражающего социально-экономическое предназначение денег. Принято выделять три основных вида денег:

- товарные деньги;

- полноценные (металлические) деньги;

- неполноценные (кредитные) деньги.

В рамках вида денег выделяются формы денег. Под формой денег понимается внешнее выражение (воплощение) определённого вида денег. Так, например, современные кредитные деньги имеют несколько форм воплощения: бумажные деньги, депозитные деньги и квазиденьги.

Исторически, смена одних форм денег на другую была обусловлена развитием общественных и экономических отношений, в процессе которых происходил отбор тех форм денег, которые были способны в данный период наиболее адекватно выполнять функции денег. Схематически процесс эволюции денег отражён на рисунке.

Схема эволюции форм денег

Формы денег эволюционировали от полноценных денег к неполноценным, которыми и являются современные деньги.

Полноценные деньги имели внутреннюю реальную стоимость, которая выражалась стоимостью товара, выполнявшего функции денег, или стоимостью того материала, из которого были изготовлены деньги, например золотые или серебряные монеты.

Неполноценные деньги приобретают свою стоимость исключительно в процессе денежного обращения. Внутренняя реальная стоимость неполноценных денег существенно ниже стоимости того материала, из которого они изготовлены (банкноты, билонная монета, депозитные и электронные деньги). Исключение могут составлять, например, билонные монеты мелких номиналов, по которым затраты на их изготовление превышают номинал таких монет. На текущий момент все страны мира используют исключительно неполноценные деньги.

В процессе эволюции форм денег от полноценных к неполноценным деньгам выделяется эпоха использования смешанных форм денег. В этот период в одних странах использовали полноценные деньги, в других — неполноценные (бумажные). Кроме того, в одних и тех же странах наряду с полноценными монетами нередко использовались и неполноценные билонные монеты, а также бумажные знаки денег (банкноты). Последние не имели внутренней реальной стоимости и были по форме идентичные неполноценным деньгам. Однако они длительное время свободно обменивались на полноценные монеты и их стоимость, которая формировалась в процессе обмена, сближалась со стоимостью металла, на который они обменивались. Поэтому такие банкноты были тождественны полноценным деньгам.

Самой ранней формой полноценных денег были товарные деньги. Изначально это были предметы первой необходимости — скот, соль, зерно, рыба, хлеб и т.д. как наиболее ходовые товары.

На смену предметам первой необходимости в роли денег постепенно пришли предметы роскоши, прежде всего украшения: бусы из ракушек, жемчуг, меха, другие драгоценные изделия. Это можно объяснить тем, что спрос на предметы роскоши оказался более динамичным, длительным и объёмным, чем на предметы первой необходимости. И по своим физическим свойствам они были менее объёмными, дольше хранились, имели более постоянную стоимость.

Однако товарные деньги (как предметы первой необходимости, так и предметы роскоши) были слишком примитивными, функционировали поштучно, не подлежали разделению и выступали в своём естественном виде. Товарные деньги отвечали потребностям обмена на его самых ранних стадиях.

В эпоху разделения труда (земледелие и ремесло) в обмен начали поступать не просто излишки продукции, а товары, специально изготовленные для продажи. Это способствовало не только расширению объёмов товарного производства и развитию рынка обмена, но и расширению территориальных границ обмена. Поэтому рынок поставил перед денежным товаром новые требования — быть однородным, экономически делимым, способным длительное время сохранять свою стоимость. Удовлетворить такие требования предыдущие деньги не могли в силу их физических свойств. На их место рынок стихийно выдвинул металл. Началась длительная эра господства металлических денег.

Однако возникновение металлических денег не приостановило модернизацию их форм. Так, по мере роста производительности общественного труда увеличивались возможности для накопления стоимости, т.е. возникала объективная потребность в увеличении массы денежного товара, который таким образом изымался из сферы потребления. В ответ на это, рынок постоянно ужесточал требования, выдвигаемые к денежному товару. Такой товар, в частности, должен был иметь высокую удельную стоимость весовой единицы металла, свойство длительное время (а лучше — вечно) сохранять свои физические качества, способность легко изменять внешний вид, высокую портативность и тому подобное.

На рынке происходил стихийный отбор денежного товара из группы металлов. Сначала использовались обычные металлы — железо, медь, бронза и другие, которые были наиболее востребованы людьми в домашнем обиходе. Впоследствии эту роль начало выполнять серебро как благородный металл с высокой удельной и постоянной стоимостью и способностью к хранению. Однако еще в большей степени этими свойствами природа наделила золото, которое тоже стало претендовать на роль денежного товара. Началась длительная борьба между серебром и золотом за «денежный трон» в товарном мире. Этот этап в развитии денег характеризовался параллельным функционированием золота и серебра в роли денег и назывался золото-серебряным биметаллизмом. Закончился он в конце XIX в. победой золота, когда был установлен золотой монометаллизм.

Эволюция металлических денег наиболее ощутимо проявилась в двух направлениях: первое — приобретение и совершенствование монетной формы; второе — развитие представительных форм металлических денег в обращении.

Формы денег на ранней стадии развития эпохи металлических денег были представлены слитками или кусками металла. И хотя такие формы денег имели ряд преимуществ по сравнению с товарными деньгами, всё же они обладали и рядом недостатков, которые сдерживали развитие торговых отношений. В частности при совершении платёжных операций требовалось осуществлять взвешивание слитка, определять пробу металла и, что хуже всего, делить его на части. Чтобы избежать подобных неудобств, слитки делали разного размера (веса). Наиболее известные купцы ставили на них своё клеймо, которое свидетельствовало о весе и пробе металла. Однако авторитет купца как частного лица был ограниченным, и его клеймо могло удовлетворить узкий круг субъектов рынка.

С развитием торговли возникла необходимость клеймления слитков более известным и авторитетным лицом, и эта функция перешла к государству. Государства стали изготавливать по установленной форме слитки металла, вес и пробу которых удостоверяли своим штемпелем. Такие слитки получили название монеты.

Монета оказалась самой совершенной формой полноценных денег из числа тех, которые функционировали в обращении с собственной субстанциональной стоимостью. Она обслуживала экономические отношения людей на протяжении почти трех тысячелетий. За это время монета тоже эволюционировала. Менялась сама форма монеты: известны монеты квадратные, неправильной формы, овальные, однако наибольшее распространение получили круглые. Чтобы предотвратить подделку и обрезание монет, в их дизайне применяли рельефный рисунок и ребристые края.

Новым этапом в развитии монеты как формы денег было возникновение билонной монеты, то есть разменной, с мелкой стоимостью. Билонная монета чеканится не из драгоценного металла, т.е. является неполноценной. Основное предназначение билонной монеты – способствовать обеспечению нормального выполнения денежных функций основной (валютной) монетой. Билонная монета возникла не сразу, а на определенном этапе развития денежного обращения. Чеканка полноценной монеты наряду с неполноценной была первой реакцией денег на новое требование обращения — экономичности, которое становилось всё ощутимее по мере развития товарно-денежных отношений.

Разменная монета активно используется в обращении и поэтому быстрее стирается. Более того, высокая стоимость драгоценного металла обусловливает необходимость чеканки разменной монеты слишком малых размеров. Такая монета была неудобной в использовании и легко терялась, что приводило к дополнительным расходам драгоценного металла. Изготовление её из обычного дешёвого металла было объективной необходимостью, а успешное функционирование наряду с полноценной монетой способствовало поискам альтернативы полноценным деньгам и замене их неполноценными.

Преимущества билонной монеты (дешевизна, длительное функционирование) помогли ей остаться в обращении и после того, как полноценная монета как форма денег «сошла со сцены». Билонная монета и сейчас широко используется во всех странах мира.

По мере дальнейшего усложнения и расширения товарного производства и рыночных отношений, охвативших все сферы человеческого общества, с одной стороны, и возникновения мощных нерыночных (государственно-монополистических) факторов влияния на экономику, с другой, к денежному товару в эпоху золотого монометаллизма были выдвинуты ещё более сложные требования. Ключевыми требованиями являлись:

- адекватное увеличение массы денежного товара пропорционально росту объёмов общественного производства (изготовление золотых денег было крайне ограничено из-за относительно незначительных запасов золота);

- сокращение расходов на изготовление денег для минимизации общественных издержек обращения;

- стоимость денег должна была стать более гибкой при осуществлении государством различных регулятивных мероприятий.

Указанные требования не мог удовлетворить ни один товар — продукт человеческого труда, даже самый благородный металл — золото. Будучи относительно мягким и имея высокую удельную стоимость, золото ощутимо изнашивалось в процессе обращения, что приводило к большим потерям овеществленного общественного труда. Через незначительное распространение золота в природе его добыча не могла успевать за ростом ёмкости товарного рынка и потребностями в денежной массе. Стоимость золота меньше поддается любым изменениям, поскольку на неё влияют не только факторы, определяющие текущее производство, но и стоимость веками накопленных золотых запасов. Сама материальная форма золота, физические свойства которого сделали его наиболее пригодным выполнять роль денег в предыдущие века, в условиях XX в. оказалась непреодолимой преградой для выполнения им этой роли. Состоялся процесс демонетизации золота: сначала из обращения были изъяты золотые монеты, вместо них сферу обращения стали обслуживать неполноценные деньги, а впоследствии полностью был остановлен обмен неполноценных денег на золото в любой форме.

Эволюционные процессы в экономике, которые привели к демонетизации золота, подготовили почву для внедрения нематериальных носителей денежной сути – неполноценных денег или так называемых кредитных денег.

Неполноценные деньги — это деньги, которые не имеют собственной субстанциональной стоимости. Переход к неполноценным деньгам происходил постепенно. Первые формы неполноценных денег появились ещё во времена господства металлических денег. Поэтому в истории денег был длительный период существования смешанных форм, свойственных полноценным и неполноценным деньгам. Основными формами неполноценных денег является билонная (разменная) монета, бумажные деньги (казначейские обязательства), банковские обязательства (банкноты), депозитные вклады, квазиденьги. Не имея субстанциональной стоимости, все они используются как деньги лишь потому, что экономические контрагенты, получающие их в качестве платежа, обладают верой в возможность дальнейшего использования их для обеспечения своих будущих платежей. Фактор доверия к этим формам становится решающим для их функционирования как денег, благодаря чему они получили также название кредитных.

Кредитные деньги классифицируются по нескольким критериям. В зависимости от формы существования выделяют наличные деньги, разменную монету, депозитные деньги; в зависимости от статуса эмитента и характера эмиссии — казначейские и банковские деньги.

Бумажные деньги имеют два основных толкования: широкое, когда бумажными называют любые денежные знаки, изготовленные из бумаги (разменные и неразменные банкноты, казначейские билеты и т.п.), и узкое, когда бумажные деньги отождествляются лишь с казначейскими билетами, т.е. это неразменные на металл знаки, выпускаемые государством для покрытия своих (бюджетных) расходов. С экономической точки зрения важно именно узкое толкование. Бумажные деньги наделяются государством принудительным курсом, признаются законодательно обязательными к приёму во все виды платежей. По сути, это — завершённая форма знака стоимости, которая оторвалась не только от субстанциональной стоимости денег, но и от реальных потребностей оборота. Мерилом их эмиссии становится не потребность оборота в платёжных средствах, а потребность государства в финансировании бюджетного дефицита. Такие деньги называют ещё казначейскими.

Банковские деньги — это тоже неполноценные знаки стоимости, которые эмитируются банками на основе кредитования реальной экономики, благодаря чему их выпуск тесно связывается с потребностями оборота, обеспечивается их изъятие из оборота при погашении ссуд и поддержка стабильной стоимости. В этом заключается их принципиальное отличие и преимущество по сравнению с бумажными деньгами.

Банковские деньги возникли стихийно из рыночных отношений, но на значительно более высокой ступени развития, на которой кредит стал их имманентной составляющей. Когда рыночные связи, а вместе с ними и взаимное доверие субъектов рынка достигли такого уровня, что один из субъектов осмелился передать другому товар или иную стоимость под обязательство заплатить в будущем, была открыта возможность возникновения принципиально новой формы неполноценных денег, альтернативной бумажным деньгам. Сначала торговый оборот породил так называемые торговые деньги в форме долговой расписки, или коммерческого векселя. Используемый в качестве платежного средства, он стал обращаться на рынке. Из простой расписки должника вексель стихийно превратился в платежное и покупательное средство, то есть в носителя важных функций денег. Однако экономическая мощь коммерческих структур — эмитентов векселей была незначительной, поэтому сфера их применения как денег была ограниченной.

С развитием банковского кредита и банковского дела банки стали выпускать вместо коммерческих векселей свои обязательства — банкноты, которые постепенно превратились в универсальное платежное и покупательное средство и стали самостоятельным видом кредитных денег — банковскими деньгами. Впоследствии, когда банки стали широко привлекать банкноты от клиентов на вклады, возникла вторая форма банковских денег — депозитные деньги.

Депозитные деньги — это разновидность банковских денег, которые существуют в виде определённых сумм, записанных на счетах экономических субъектов в банках. Они не имеют вещественного выражения и используются для платежей в безналичной форме. Движение депозитных денег осуществляется по счетам в банках и не выходит за пределы банковской системы. А приводятся они в движение с помощью технических инструментов — чеков, платежных поручений, пластиковых карточек и тому подобное.

Потребность в такой форме денег объективно обусловлена усилением требований касательно экономичности и удобства денежного оборота тогда, когда его объёмы и суммы отдельных платежей достигают значительных размеров. Она имеет существенные преимущества сравнительно с наличной формой денег (банкнотами): значительно экономичнее, удобнее в использовании, поддаётся контролю со стороны банков за оборотом после эмиссии. Поэтому в современных условиях депозитные деньги стали основной формой денег в странах с развитой рыночной экономикой. Их доля составляет около 90% всей денежной массы в обороте.

Электронные деньги — это разновидность депозитных денег, которые существуют в памяти компьютеров и осуществляют своё движение автоматически с помощью компьютерных систем при непосредственном распоряжении владельцев текущих счетов. Эта форма органично сочетает в себе все преимущества депозитной и наличной форм денег: нет необходимости переносить или перевозить большую массу наличности; достигается значительная экономия расходов на их изготовление, хранение, пересчёт, перевозку и т.п.; каждый плательщик имеет возможность мгновенно выполнить платёж, предварительно проверив все его условия и осуществив соответствующие расчеты, как и в платежах наличными. Носителем электронных денег, например, является пластиковая карточка.

Квазиденьги, или почти деньги, — это специфические денежные формы, в которых денежная суть существенно ослаблена, отклоняется от общепринятых, стандартных форм денег. Такое отклонение возможно по нескольким причинам:

- когда в стандартных формах значительно ослабляется денежная суть. Так, при размещении денег в долгосрочные вклады они сохраняют обычную форму депозитных денег, однако при этом снижается их ликвидность, способность быть платёжными средствами;

- когда денежные функции выполняют нестандартные формы, которые нельзя отнести ни к одной из форм, указанных выше. Например, вексель в определённых пределах может использоваться как деньги в функции покупательного и платёжного средства, хотя не является деньгами в общепринятом понимании. То же самое можно сказать о чеке и некоторых других денежных инструментах.

Использование квазиденег имеет положительное влияние на экономику:

- дает возможность повысить ликвидность рынка за счёт введения в оборот дополнительных платёжных инструментов квазиденежных форм, прежде всего векселей;

- даёт возможность уменьшить массу платёжных средств в обороте за счёт изъятия их в долгосрочные депозитные вклады, способствует оздоровлению конъюнктуры рынков;

- делает управление денежной массой, а, следовательно, предложением денег, более гибким и эффективным.

Таким образом, в своём эволюционном развитии деньги прошли длительный трансформационный путь, на каждом этапе которого господствовали специфические формы денег, наиболее удовлетворявшие потребности обращения. Этот процесс продолжается и в наши дни: снижается удельный вес наличных денег в пользу депозитных (безналичных) денег, появляются заменители денег (так называемые криптовалюты) и т.п.

Исторически, каждое изменение формы денег обусловлено более высоким уровнем развития общественных отношений и существенным усложнением требований рынка к денежному эквиваленту. Переломным моментом в развитии форм денег стала демонетизация золота, в результате которой закончилась эпоха полноценных денег и началась эпоха неполноценных денег. На сегодня неполноценные деньги полностью взяли на себя и успешно выполняют большинство денежных функций, прежде всего средства обращения, средства платежа и меры стоимости. В то же время есть основания утверждать, что функцию средства накопления стоимости частично продолжает выполнять золото, о чём свидетельствует накопление больших запасов золота в государственной и частной собственности.

Читайте также: