Мировое производство цветных металлов

Обновлено: 19.05.2024

Сегодня Россия занимает первое место в мире по производству палладия, третье — по производству платины и четвертое — по производству родия. Страна остается четвертым в мире экспортером алюминия и первым поставщиком низкоуглеродистого алюминия. Способны ли российские металлурги пройти текущую турбулентность без катастрофических потерь, рассказывает Андрей Ванин, руководитель управления аналитики финансовых рынков и премиального обслуживания сервиса «Газпромбанк Инвестиции»

Российская экономика и корпоративный бизнес переживают период экстремального давления со стороны западных стран. Производители цветных металлов оказались в числе наименее пострадавших представителей российской промышленности в начале года. Поскольку Россия — один из доминирующих поставщиков многих цветных металлов и имеет значительное влияние на мировые рынки, опасение по поводу введения экспортных ограничений с российской стороны привели к резкому росту биржевых цен этих металлов до многолетних или вовсе рекордных в истории значений.

Однако, начиная с середины II квартала, российские производители цветных металлов столкнулись со снижением экспортных доходов из-за резкого укрепления рубля. В дополнение к этому рост ВВП Китая — крупнейшего потребителя цветных металлов в мире — сократился с 4,8% год к году в первом квартале 2022-го до 0,4% во втором (минус 2,6% квартал к кварталу). Экономики США, Европы и Японии, в свою очередь, демонстрируют сокращение два квартала подряд.

Такая ситуация привела к снижению спроса и резкому падению стоимости некоторых цветных металлов. В данный момент стоимость алюминия и платины уже на 10% ниже значений начала года, а цены на медь — традиционный индикатор состояния промышленности — упали более чем на 15% и вернулись на уровни начала 2021 года. Спотовые цены на никель и палладий пока что остаются вблизи значений начала текущего года. Дальнейшая стоимость цветных металлов зависит от динамики мировой экономики. По прогнозам, вероятно замедление ее роста до 2,9% в этом году по сравнению с 5,7% в 2021 году.

С учетом высокой вероятности наступления рецессии в США и Европе, потребление и стоимость цветных металлов может снижаться и далее. В таком случае восстановления показателей можно ожидать не ранее начала или середины 2023 года.

Россия поставляет примерно восьмую часть мирового производства алюминия и десятую — меди, примерно третью часть титана, седьмую — платины, почти половину высокосортного никеля аккумуляторного качества и более чем половину первосортного палладия. Каждый из этих металлов важен для всех отраслей экономики и имеет критическое значение для достижения глобальных климатических целей и декарбонизации мировой промышленности.

Влияние российских производителей на мировые рынки цветных металлов настолько велико, что прекращение их экспорта может ограничить мировое производство самолетов, электромобилей и объектов возобновляемой энергетики. В связи с этим внешнеторговые ограничения ряда стран не затронули российские цветные металлы и их производителей.

Высокая глубина вертикальной интеграции, низкая стоимость энергозатрат в структуре себестоимости и большой запас рентабельности позволит российским производителям цветных металлов пройти текущую турбулентность без больших потерь и с сохранением инвестиционных проектов. На фоне энергетического кризиса во всех зависимых от импорта энергоносителей странах, российские производители цветных металлов имеют очевидное преимущество. Например, «Норникель» и «Русал» имеют одни из самых низких показателей операционной себестоимости в мире, хотя снижение мировых цен и укрепление рубля неизбежно давит на доходы производителей и стоимость их акций.

Если судить по динамике мировых цен на цветные металлы, которые в конце второго квартала откатились к значениям начала года, рынок цветных металлов не испытывает дефицита и отражает нормализацию физических поставок российских цветных металлов. Норникель по итогам первого полугодия нарастил производство никеля на 26%, меди — на 18%, палладия — на 8%. При этом компания сообщила о сохранении планов по увеличению производства по итогам 2022 года. Еще более показательным является исключение из нового санкционного списка ЕС крупнейшего производителя титана в мире — ВСМПО-АВИСМА. Компания является крупнейшим поставщиком титана для американского Boeing и европейского Airbus.

Полное или частичное ограничение импорта цветных металлов из России может грозить дефицитом цветных металлов и резким ростом их стоимости, что в свою очередь повлечет за собой новый виток инфляции. Поэтому торговые санкционные ограничения в отношении сектора выглядят маловероятными.

В то же время вряд ли какая-то из стран мира будет тратить сотни миллиардов долларов на создание дополнительных производственных мощностей, «замещающих» российские поставки.

Цветная металлургия мира.

Цветная металлургия включает в себя производство цветных, благородных, редких металлов и их сплавов.

По объему производства выделяется выплавка алюминия (более 45% годовой выплавки цветных металлов мира), меди (25%), цинка ( 16% ) и свинца (11%). Значительным является производство никеля, олова, магния, кобальта, вольфрама, молибдена.

Цветную металлургию отличают некоторые особенности, сказывающиеся на размещении.

1. Высокая материалоемкость производства, делающая невыгодным отрыв переработки от мест добычи исходного сырья.

Процентное содержание большинства цветных металлов в рудах невелико (обычно от долей процента до нескольких процентов), что предопределяет «привязку» рудообогатительных предприятий к местам добычи сырья.

2. Высокая энергоемкость производства, делающая эффективным развитие отрасли у источников дешевого топлива и электроэнергии.

Поскольку производство (выплавка) металлов из обогащенного сырья требует больших затрат энергии, стадии обогащения и металлургических переделов в цветной металлургии зачастую оказываются территориально разобщенными.

3. Комплексный характер используемого сырья. Многие руды цветных металлов по своей природе полиметаллические, т. е. содержат несколько металлов, С целью их полного извлечения (использования) в цветной металлургии эффективным является производственное комбинирование.

4. Широкое использование в производстве ресурсов вторичного сырья (в развитых странах из лома выплавляют 25-30% меди и алюминия, до 40-50% свинца). Размещение отраслей цветной металлургии по этой причине во многих случаях ориентировано на ресурсы вторичного сырья (металлолома).

Разные отрасли металлургии имеют свои особенности размещения.

Ведущей отраслью цветной металлургии (по объему производства и использованию изделий) в современном мировом хозяйстве является алюминиевая промышленность. Среди других отраслей цветной металлургии эта отрасль отличается наибольшей сложностью производства. Первая стадия производства алюминия — добыча сырья (бокситы, нефелины, алуниты) — ориентируется на богатые месторождения. Вторая стадия — производство окиси алюминия (глинозема), — будучи материалоемкой и теплоемкой, тяготеет, как правило, к источникам сырья и топлива. И, наконец, третья стадия — электролиз окиси алюминия — ориентируется на источники дешевой электроэнергии (крупные ГЭС и ТЭС).

Основным сырьем для выработки глинозема являются бокситы, мировая добыча которых составляет примерно 150 млн т в год. Подавляющая часть добычи и экспорта бокситов приходится на Австралию (почти треть мировой добычи), Гвинею, Ямайку, Бразилию, Китай, Индию, Россию, Суринам, Грецию, Венесуэлу, Казахстан.

Большая часть сырья (примерно 2/3) перерабатывается в глинозем на месте — в Австралии, Бразилии, России, Казахстане и др. Часть сырья (примерно 1/3) экспортируется в страны, где для производства окиси алюминия присутствует главный фактор — наличие минерального топлива (местного или поставляемого со стороны), — США, Канада, Украина, Ирландия, Сардиния (Италия) и др.

Производство металлического алюминия получило преимущественное развитие в странах, располагающих крупными источниками дешевой энергии — большими гидроресурсами и мощными ГЭС (США, Россия, Канада, Бразилия, Норвегия и др.), богатых природным газом (Ирак, Бахрейн, ОАЭ, Нидерланды, Великобритания и др.) или каменным углем (Австралия, Индия, Китай и др.). В некоторых старых, традиционных центрах выплавки алюминия (Франция, Австрия, Венгрия и др.), где энергия дорогая, его производство сильно сократилось и постепенно сходит на нет.

Крупнейшие производители алюминия в мире — Россия, США, Япония, ФРГ, Италия.

Медная промышленность в своем размещении в основном ориентируется на ресурсы меди (природное и вторичное сырье). Невысокое содержание металла в медных концентратах (от 8 до 35%), относительно небольшая энергоемкость их переработки (в сравнении с выплавкой алюминия) делают выгодным размещение производства (выплавки) меди в местах добычи и обогащения, медных руд. Поэтому места добычи и выплавки меди оказываются часто территориально совмещенными. Главные районы добычи меди находятся в Северной и Латинской Америке (Чили, США, Канада, Перу, Мексика), Африке (Замбия, Заир), СНГ (Россия, Казахстан), Азии (Япония, Индонезия, Филиппины), Австралии и Океании (Австралия, Папуа — Новая Гвинея).

Главные медедобывающие страны выделяются и по выплавке меди, ведущее место принадлежит США, Чили, Японии, КНР, Канаде, России. Часть добываемой руды в виде концентратов и черновой меди вывозится в другие страны (из Папуа и Филиппин в Японию, из стран Латинской Америки в США, из стран Африки в Европу, из России и Казахстана в Европу и Китай). Почти 1/5 мировой выплавки меди базируется на ресурсах металлолома. Медеплавильная промышленность Великобритании, Франции, ФРГ, Бельгии и других стран выпускает только вторичный металл.

Цинковая и свинцовая промышленность обычно имеет общую сырьевую базу — полиметаллические руды. Страны, располагающие наиболее крупными месторождениями полиметаллов (США, Канада, Мексика, Перу в Северной и Латинской Америке, Ирландия и ФРГ в Европе, Россия и Казахстан в СНГ, Китай, Япония, Австралия), выделяются и по их добыче. По размерам выплавки свинца и цинка ведущие позиции в мире занимают экономически развитые страны мира — США, Япония, Канада, Австралия, ФРГ, Франция, Италия. Очень крупным производителем свинца и цинка является Китай. Россия в мировом производстве цинка и свинца не входит в десятку ведущих стран.

Для современной географии отрасли характерна территориальная разобщенность мест добычи и обогащения свинцовых и цинковых руд и металлургических их переделов. Например, Ирландия, добывающая цинковые и свинцовые руды, мощностей по их выплавке не имеет, в то время как в Японии, ФРГ, Франции размеры выплавки металла значительно превосходят размеры добычи цинка и свинца этих стран. Наряду с влиянием других факторов, это объясняется возможностью использования дальнепривозного сырья, так как транспортабельность цинковых и свинцовых концентратов в силу высокого содержания в них металла (от 30 до 70%) исключительно велика.

Размещение оловянной промышленности. Большую часть (около 2/3) добычи и выплавки олова дают страны Юго-Восточной Азии и, прежде всего Малайзия. Крупные размеры добычи и выплавки олова имеют также Боливия, Россия, Китай.

В мировом производстве цинка, свинца и олова так же, как и в медной промышленности, велика доля вторичного сырья (металлолома). Особенно это характерно для цветной металлургии развитых стран, где вторичное сырье обеспечивает 50% выплавки свинца, 25% цинка и олова.

Мировой рынок цветных металлов

Мировой рынок цветных металлов - это совокупность операций по торговле рудами, концентратами и металлами.

Торговля цветными металлами началась несколько тысяч лет назад. Причиной раннего вовлечения металлов в мировой товарооборот является неравномерность их размещения на Земле. Страны, не обладающие собственными запасами металлов, вынуждены были закупать металл. Основная торговля велась медью и бронзой, что объясняется тем, что медь стала одним из первых используемых металлов. Значительно возросла торговля цветными металлами в период освоения колоний и развития промышленного производства в Европе, куда поставлялись медь и олово из колоний в Латинской Америке. Рост потребления металлов ускорился в XX веке. С 1973 по 1997 гг. потребление основных цветных металлов увеличилось с 26 до 37 млн. тонн. Производится около 70 различных видов цветных металлов. Лидером на рынке является алюминий - 45%, медь -25%, цинк - 16%, свинец - 11% совокупного производства цветных металлов. На мировом рынке заметное место занимают никель, олово, кобальт, вольфрам, молибден. Отрасль сталкивается с рядом глобальных проблем, одна из важнейших - проблема ограниченности запасов сырья, возможный путь ее решения - использование вторичного металла. Вторая важная для отрасли проблема - экологическая. Развитые страны решают ее частично за счет использования экологически чистых технологий, частично за счет переноса производства первичных металлов в развивающиеся страны. Третья проблема — это возрастающая политическая, социальная нестабильность отдельных регионов.

Особенности мирового рынка цветных металлов:

1. неравномерность распределения сырья в разных странах и регионах;

2. исчерпаемость ресурсов и высокая доля вторичного сырья на рынке;

3. значительная роль на рынке государства и международных организаций;

4. стабильная товарная структура;

5. основным товарным рынком являются биржи;

6. высокая степень зависимости ряда стран - поставщиков от экспорта одного вида сырья.

Одной из наиболее значительных особенностей мирового рынка металлов является неравномерность распределения на планете запасов руд цветных металлов, и если некоторая часть металлов является достаточно распространённой, то прочие металлы встречаются лишь в ограниченном числе стран. Одной из важных особенностей мирового рынка цветных металлов является сложившаяся страновая структура. Количество стран-продавцов на рынке ограничено в связи с ограниченностью ресурса, и воздействие на рынок отдельного продавца может быть достаточно значительно. Как важную характеристику рынка необходимо учитывать то, что металлические руды относятся к исчерпаемым природным ресурсам. Запасов бокситов хватит на 250 лет при текущем уровне добычи, меди - на 55 лет. Вместе с тем сроки, когда запасы руд цветных металлов полностью будут исчерпаны, могут быть передвинуты благодаря вторичной переработке металлов.

(Круговая диаграмма 1.1.1.)

Глобально производство меди (имеется в виду добыча руды и получениеиз нее полуфабриката) в мире распределяется следующим образом:

· Америка (Северная и Южная) – 41%,

Табл.1.1.2. Мировая добыча медных руд.

Табл.1.1.3. Запасы и база запасов меди в руде

Обзор рынка цветных металлов за 2007 год: медь.

Для мировых поставщиков меди ноябрь прошел под знаком неудач. Цена на медь по состоянию на начало месяца снизилась до отметки 7535 долларов за тонну. Негативное влияние на стоимость металла оказали увеличение запасов ЛБМ на складе, пониженный спрос в Японии, Китае и США, а также догадки и вероятном переизбытке меди как в КНР, так и в остальном мире. В итоге за ноябрь медь стала дешевле на десять процентов. Это падения стало самым существенным с апреля 2007 года. Но за первую неделю декабря цены выросли на 3,7% (до отметки в 6968 долларов за тонну), что оказалось самым значительным подъемом за 10 недель. Поддержка ценам была обеспечена положительными экономическими данными и прогнозами на ближайшее время из США. Сейчас трудно сделать прогноз относительно долгосрочности продолжения роста. Многие эксперты сходятся во мнении о нестабильности цен на медь, о ее избыточном предложении, а также вероятном снижении применения металла в сфере телекоммуникаций, строительства и производства кабеля, о продолжающемся наращивании мощностей. Оптимистичный прогноз в отношении цен подкрепляется интересом к освоению новых месторождений меди, напряженные конкурс на право разработки афганских медных залежей Anyak и конкурс по продаже сербской медной компании RTB Bor. Также желание осуществить слияние компаний BHP Billiton и Rio Tinto вселяет надежду в неплохие перспективу меди на ближайшие годы.

Рынок цветных металлов: ресурсы, классификация, инвестиционные перспективы

Металлургическая промышленность состоит из черной и цветной отраслей. Они составляют единый функционирующий организм, являются базовой отраслью для хозяйств многих стран и отличаются высокой капитало- и материалоемкостью.

Сегодня, как и в древние времена, металл – самый важный и основной материал для человечества. В строительстве, машиностроении, изготовлении и развитии микропроцессорных технологий – не обойтись без применения различных металлических сплавов, разных по своему составу и назначению.

Цветная металлургия относится к тяжёлой промышленности и включает в себя добычу и обогащение руды, производство, обработку и плавку цветных металлов, и их сплавов (цветных, редких или благородных).

Промышленный комплекс, относящийся к цветной металлургии, состоит из горнодобывающих предприятий, обогатительных фабрик, переработчиков цветного лома, металлургических заводов.

Сырьевая база цветной металлургии имеет целый ряд важнейших особенностей:

– цветные металлы отличаются наличием разнообразных компонентов в своем составе. К примеру, некоторые уральские металлы отличаются высоким содержанием меди, железа, серебра, серы (число элементов может превышать число 30);

– цветные металлы отличаются высокой топливо- и энергоемкостью в процессе обработки. Топливоемкость характерна для изготовления – никеля, черновой меди, глинозема, а электроемкостью отличаются – алюминий, магний, титан и кальций.

Именно знание этих особенностей позволяет размещать отрасли цветной металлургии в регионах, обеспеченных электрической энергией.

Функциональные характеристики цветной металлургии

Цветная металлургия имеет наибольшее потребление сырья и материалов среди промышленных производств. Для переработки используется руда с низким содержанием ценных компонентов (от 0,3–0,5 до 2,1%). Исключение составляет обработка бокситов для получения алюминия.

Эта отрасль имеет самые значительные показатели электро- и топливопотребления. Также для обеспечения бесперебойной работы предприятиям цветной металлургии требуется большое число трудовых ресурсов, т. е. эта отрасль -трудоемкая.

Предприятия цветмета в основном занимаются переработкой полиметаллических руд.

Отрасль состоит из добычи рудного сырья, его обогащения, металлургического передела, дальнейшей переработки полученного металла. Прохождение всех перечисленных этапов – считается полным производственным циклом.

Предприятия отрасли цветной металлургии располагаются по географическому принципу в зависимости от месторасположения полезных ископаемых. В этом случае природно-сырьевой фактор является решающим.

Процесс извлечения металлов из руды

Алюминиевая руда

Извлечение металлов из руды требует большого количества энергии и характеризуется значительными выбросами парниковых газов в окружающую среду. Первичное производство включает в себя добычу металлов из руды, а вторичное – получение металла из сбора лома. Для вторичной фазы используется электродуговая печь, потребляющая значительно меньше энергии. Такая технология экономии энергии снижает воздействие на окружающую среду.

Переход на чистую энергетику требует экспоненциально большего количества металлов и других материалов для питания батарей, электромобилей, солнечных панелей и ветряных турбин.

Будет ли достаточно сырья, необходимого для эффективного перехода на «зеленые» технологии? Этим вопросом задаются сегодня все экономически развитые страны.

Наиболее популярные цветные металлы

Алюминий, медь, цинк – важны для обрабатывающей промышленности, устойчивости и экономического роста государств. Они незаменимы для автомобильной, аэрокосмической, машиностроительной и строительной отраслей. Их уникальные тепловые, электрические и изолирующие характеристики, в сочетании с бесконечными возможностями вторичной переработки и малым весом, делают их незаменимыми для достижения целей в области энерго- и ресурсоэффективности.

Эти металлы широко используются из-за их малого веса (алюминий), высокой проводимости (медь), устойчивости к коррозии и немагнитных свойств (цинк). Последние два свойства отличают их от черных металлов, к примеру, от стали.

Ведущую роль в мировой цветной металлургии играет алюминиевая промышленность. Основная часть запасов руды с этим ценным металлом сосредоточена в приэкваториальной зоне.

Однако успешное производство алюминия возможно только в странах, которые располагают крупными источниками недорогой энергии:

- Канада, Норвегия, Россия, Бразилия и США – обладают весомыми гидрологическими ресурсами и мощными ГЭС;

- Нидерланды, ОАЭ, Ирак, Великобритания – богаты природным газом;

- Китай, Индия, Австралия – располагают большими запасами каменного угля;

- В странах с дорогой энергией (Австрия, Венгрия, Франция), где выплавка алюминия считалась традиционным видом промышленности, производство этого цветного металла постепенно исчезает.

По физическим свойствам и назначению цветные металлы подразделяются на:

- легкие (магний, алюминий, титан);

- тяжелые (олово, никель, свинец);

- благородные (золото, серебро, платина);

- рассеянные;

- тугоплавкие;

- редкоземельные;

- радиоактивные.

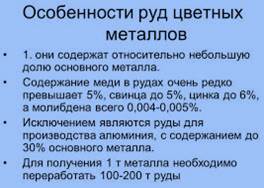

Промышленными считаются руды, содержащие медь, никель, свинец – около 1%, олова – менее 1%. К примеру, для получения 1 т меди требуется 100 т руды, 1 т олова – 300 т руды.

Размещение предприятий цветной металлургии происходит под влиянием многих природных и экономических факторов, среди которых особую роль играет сырьевой фактор.

Руды тяжелых цветных металлов отличаются от руд легких с низким содержанием металла.

Другая особенность руд тяжелых цветных металлов – их комплексность. В медных, оловянных, свинцово-цинковых рудах присутствуют десятки других металлов и сера. Поэтому большое значение имеет комплексное производство сырья. Так, на Норильском медно-никелевом комбинате, кроме никеля, меди и кобальта, получают еще более десяти видов продукции.

Особый интерес представляет комбинирование предприятий металлургии тяжелых цветных металлов и основной химии, например, при использовании сернистых газов в процессе производства цинка и меди.

Еще более сложные территориальные сочетания разных производств возникают при производстве легких цветных металлов. Так, при комплексной переработке нефелинов (из этого вида сырья получают глинозем, а затем алюминий), поташ и цемент (т. е. осуществляется комбинирование с предприятиями химической промышленности и производством строительных материалов).

Велико значение благородного металла – золота, по запасам которого Россия занимает третье место в мире (и по добыче которого страна спустилась со второго на шестое место). По официальным данным, ЮАР извлекает из своих недр 583 т золота, а Россия – чуть более 100 т. Месторождения этого металла сосредоточены в Сибири и на Дальнем Востоке. Серебро получают при рафинировании тяжелых металлов. Оно используется и при изготовлении ювелирных изделий, и в промышленности. Без серебра, например, нельзя изготовить кино- и фотопленку.

Обзор рынка цветных металлов

- Благодаря росту спроса на ресурсы со стороны быстроразвивающихся стран Азии, увеличились объемы мирового производства и международный трафик как необработанной руды, так и продуктов ее обогащения – концентратов. Также повысилась концентрация стран производящих и потребляющих сырьевые ресурсы.

- С начала XXI в. сырьевая база цветной металлургии пошла по новому вектору развития. Если в 1985-2000 гг. мировое производство сырья для цветной металлургии выросло на 44% (с 35,3 млн т до 50,0 млн т), то в 2000-2019 гг. рост составил 109% (с 50,0 млн т до 104,3 млн т).

- Этот бум был вызван беспрецедентным ростом спроса на минералы и металлы со стороны Китая, Индии, Южной Кореи.

- Из сырьевого комплекса цветной металлургии добывается более 70 металлов. Но в 2019 г. 99% всей мировой добычи пришлось на четыре металла – алюминий, медь, цинк, свинец.

- Доля первичного алюминия составила 62 %, меди – 20%, цинка – 12%, свинца – 5 %. При этом удельный вес производства первичного алюминия и меди имеет тенденцию к постепенному росту на фоне снижения добычи цинка и свинца.

- Развитие новых отраслей промышленности потребовало использования новых материалов. В частности, рост спроса на электромобили вызвал резкое повышение потребности в сырье для аккумуляторов. Повсеместное применение мобильных устройств, ноутбуков потребовало использования высококачественных аккумуляторных батарей. Ключевыми материалами в технологиях создания различных аккумуляторов стали: литий, кобальт, никель, кадмий, графит.

- В микроэлектронике, медтехнике, при производстве электроламп, нашел широкое применение – галлий.

- В период 2000-2018 гг. производство лития возросло на 596%, галлия – на 521%, кобальта – на 265 %.

- В 2019 г. в мировом сырьевом комплексе цветной металлургии лидировали шесть стран: Китай – на него пришлось 43% валовой добычи объема цветных металлов (или 32% в стоимостном выражении), Россия, Австралия, Чили, Перу, Канада.

Отличительные черты цветной металлургии:

– увеличение производства цинка и свинца за счет вторичной переработки;

– глобальная неравномерность и неравенство развития промышленности демонстрируют то, что добыча, первичная обработка, с одной стороны, и конечное производство, использование металла – с другой, осуществляются в различных странах;

– внешнеторговый оборот сырьевых ресурсов цветной металлургии по своему физическому объему сравним с добычей.

Так, в 2019 г. из 370 млн т добытых алюминиевых руд мировой экспорт (в виде руд и концентратов) составил 132,1 млн т, из 20 млн т добытой меди экспортировано в виде медных руд и концентратов – 36,6 млн тонн, из 13 млн т цинка – 11,9 млн т, из 4,5 млн т свинца – 3,5 млн т руд и концентратов.

Влияние пандемии на отрасль

Медь: баланс рынка, 2016-2023

Ситуация на мировом рынке цветных металлов в пандемийный и постпандемийный период оказалась неоднозначной. Megatrends ожидает, что дефицит на мировом рынке меди сохранится вплоть до 2023 года, так как рост спроса на металл продолжит опережать развитие производственных мощностей. Цена меди в период с 2019–го по 2023 год будет фиксироваться в районе 5 900–6 300 долл./т.

Никель: баланс рынка, 2016-2023

С одной стороны, равно как и рынок чёрных металлов, рынок цветных металлов, начиная со второй половины 2019 года, находился в нестабильном состоянии и характеризовался падением цен на основные металлы (никель, медь, цинк, алюминий и др.).

По оценкам Megatrends, на рынке никеля в 2019 году впервые за долгие годы сформируется профицит, который связан прежде всего с увеличением производства металла из российской руды, а также с запуском проектов в Индонезии, Бразилии и восстановлением производства на Филиппинах. В связи с увеличением профицита до 300 тыс. т мы ожидаем, что цены на никель в 2019–2023 годах будут находиться в диапазоне 12 100–13 000 долл./т.

Цинк: баланс рынка, 2016-2023

Дефицит на рынке цинка продлится до 2023 года, что связано с недостаточными инвестициями в добычу и геологоразведку металла в 2009–2017 годах. Однако стоит отметить, что глобальный дефицит уже не будет способствовать росту цен, поскольку их значительный подъем в 2016–2018 годах во многом объясняется спекулятивными, нежели фундаментальными факторами, влияние которых сошло на нет. Реализуемые проекты по добыче цинка в ЮАР (шахта Гамсберг — 250 тыс. т в год) и Иране (рудник Мехдиабад — 400 тыс. т) в будущем позволят сократить дефицит на рынке. В связи с этим мы ожидаем снижения цен на цинк в 2019–2023 годах до 2 200–2 500 долл./т.

Надо отметить, что влияние пандемии имело разновекторный характер на отдельных рынках. Так, спад на рынке алюминия продолжился, поскольку даже восстановление деловой активности в Китае, начавшееся ранее, чем в остальном мире, не оказало положительного воздействия из-за того, что страна является нетто-экспортёром этого металла. Кроме того, в период пандемии сильно сократились продажи и производство автомобилей, а автомобилестроение – один из ключевых потребителей этого металла. Избыток предложения алюминия повлиял на то, что цены на него продолжали падать.

Алюминий: баланс рынка, 2016-2023

Примечание: рост цен на алюминий в 2018 году позволил большому количеству производителей, в том числе в Китае, на который приходится половина мировых мощностей, увеличить объем производства металла. Суммарное мировое производство алюминия в 2018 году достигло 64,4 млн т, что привело к избытку предложения, который сохранится до 2021 года. Однако в 2022–2023 годах ситуация изменится на противоположную на фоне быстрого роста мирового потребления металла. По мнению Megatrnds, среди потенциальных рисков для рынка – возможность новых санкций против UC Rusal, что может значительно повлиять на уровень мирового предложения алюминия.

Противоположный «пандемический» вектор наблюдался на рынке золота ввиду его инвестиционной привлекательности. В период повышенной экономической неопределённости золото пользовалось повышенным спросом, составляя более стабильную альтернативу другим инвестиционным активам. Нестабильность финансовых рынков из-за негативных изменений в глобальной экономике привела к трудностям на валютных и фондовых рынках, и поэтому даже со стороны центральных банков спрос на физическое золото рос.

Золото: баланс рынка, 2012-2020

Проблемы, стоящие перед сектором

Важными вопросами, влияющими на конкурентоспособность цветной металлургии, являются изменение климата, защита окружающей среды, стоимость энергии, доступ к сырью, исследования, инновации и торговля.

- Энергия: производство цветных металлов очень энергоемкое, а высокие цены на энергоносители препятствуют инвестированию в первичное производство. Недостаток производства частично компенсируется увеличением использования вторичного сырья и ростом импорта.

Партнерство: доступ к сырью – зависит от высокого спроса и политических мер в отдельных странах. Так, вопрос о сырье в ЕС рассматривается в специальном акте, принятом в ноябре 2008 года, об европейском инновационном партнерстве. - Господдержка: торговые меры, применяемые отдельными странами, часто пользуются государственной поддержкой.

- Низкая гибкость: отрасль отличается высокой капиталоемкостью и низкой гибкостью. Основными факторами инвестиционных решений, принимаемых производителями металла, являются доступ к сырью и энергии по конкурентоспособным ценам, а также близость к конечным потребителям.

- Стимулы: размещение производства – близость и размер перерабатывающих отраслей остается самым большим стимулом для сохранения отрасли. В то же время перенос производства в страны с более низкими ценами на энергоносители и небольшими социальными и экологическими издержками бросает вызов статус-кво во всем мире.

- Инновации: будущее сектора цветных металлов будет зависеть от инноваций, повышения качества продукции, поиска нишевых рынков и новых продуктов для удовлетворения спроса, к примеру, использования антисептических свойств меди или новых передовых сплавов для проводов.

- Цена: цикличность цен на сырьевые товары, определяемая мировым спросом и предложением, также влияет на сектор цветных металлов. Большинство цветных металлов торгуются на мировом рынке, и их цены устанавливаются Лондонской биржей металлов (LME). Этот ценовой механизм ограничивает способность производителей и переработчиков цветных металлов перекладывать расходы на клиентов.

В заключение подчеркнем, что, в отличие от многих других отраслей, цветная металлургия, как и черная, была в предкризисном состоянии, начиная со второй половины 2019 года, что выражалось в падении цен на основные металлы. Вследствие этого влияние пандемии, хотя и было существенным, не оказало драматически негативного воздействия на отрасль и, более того, способствовало её оживлению в период восстановления мировой деловой активности после прохождения пиков пандемии. С одной стороны, основные показатели рынков чёрных и цветных металлов – производство, потребление и цены, демонстрируют устойчивый рост, начиная со второй половины 2020 года. С другой стороны, воздействие пандемии на организацию бизнес-процессов и операций привело к значительным изменениям в системах управления компаний, занятых в отраслях металлургии, что в долгосрочном периоде приведёт к росту их эффективности, адаптации к реалиям современного мира, которым до этого препятствовала традиционная консервативность отрасли. Таким образом, в целом, можно говорить об оживляющем воздействии пандемии на глобальные рынки цветной металлургии.

Мы планируем продолжить публиковать материалы по отрасли цветной металлургии и ее инвестиционной привлекательности в следующих постах. Поэтому, если вы хотите заработать на отрасли, вам остается только следить за нашими новостями на сайте или в телеграм-канале и быть готовым к диверсификации портфеля. Если же вы хотите первыми получать нашу аналитику, то вам надо всего лишь подписаться на новостную рассылку.

Рынок драгоценных и редких металлов: инновационное сырье, растущие сегменты и прибыльные продукты

К основным цветным металлам относятся – медь, цинк, алюминий, титан, магний, олово, свинец, никель. Добыча цветных металлов обусловлена широким использованием этих элементов в различных отраслях деятельности человека, соответственно, востребована как финансовый продукт

Цветная металлургия: «железный» объект инвестирования

- Цветные металлы были первыми в области применения их человечеством в металлургии. Золото, серебро и медь существовали в своей естественной кристаллической, металлической форме. К примеру, медь была первым выкованным металлом; она настолько мягкая, что принимает различные формы даже при холодной ковке и ее можно плавить в тигле.

- Золото, серебро и медь заменили некоторые функции других природных ресурсов, таких как дерево и камень, благодаря способности принимать различные формы для определенных целей. Из-за своей редкости эти золотые, серебряные и медные артефакты рассматривались как предметы роскоши и обрабатывались с большой осторожностью.

- Использование меди также ознаменовало переход от каменного века к медному. Бронзовый век, пришедший на смену медному, был ознаменован изобретением бронзы-сплава меди с оловом из цветного металла.

- Сегодняшнюю жизнь невозможно представить без алюминия, широко использующегося в авиастроении, меди – главного элемента для производства электрических кабелей, цинка – употребляющегося в качестве коррозионностойкого слоя в производстве стали, свинца – пластины из которого используются для защиты от проникающего излучения, а химические соединения применяются для производства мощных взрывчатых веществ (нитрат свинца) и детонаторов (азид свинца). Это лишь малая часть отраслей существование которых требует добычи цветных металлов и их обработки. Поэтому цветная металлургическая промышленность широко развита сегодня в мире и представляет немалый интерес для инвесторов.

Алюминий, медь – инвестиционно-привлекательные металлы

- Производство первичного алюминия в Китае (страна исторически является нетто-экспортером алюминия, в период 2015-2019 гг. объем исходящих поставок составлял в среднем около 515000 т в год.) будет увеличиваться до 2024 г. и достигнет пика потребления металла.

- В 2020 г. объем производства первичного алюминия в Китае достиг рекордных 37,08 млн. т. За первые четыре месяца 2021 г., по данным International Aluminium Institute (IAI), объем выпуска составил 12,874 млн. т, на 6,9% больше, чем годом ранее. Это соответствует свыше 38,3 млн. т в годовом эквиваленте.

- Однако правительство КНР намерено ограничить мощности по производству первичного алюминия в стране, чтобы совокупный объем не превышал 45 млн. т в год. Это делается с целью снижения объема выбросов углекислого газа.

- Ожидается, что объем эмиссии углекислого газа в китайской алюминиевой отрасли достигнет пика в 2025 г., а к 2030 г. сократится на 25,9% за счет более широкого использования возобновляемых источников энергии. В то же время, доля первичного металла в потреблении будет уменьшаться в пользу вторичных сплавов, получаемых путем переплавки лома.

- Стоит отметить, что в прошлом месяце Китай отменил скидки на экспортные пошлины на 146 стальных изделия.Цель акта – заполнить пробелы на внутреннем рынке, вызванные закрытием неэффективных сталелитейных заводов, и сокращение экспорта, который вызвал серьезную торговую напряженность. Об экспортных скидках на алюминиевую продукцию руководство страны пока молчит, но сейчас – самый подходящий момент для обсуждения с Китаем западными странами его влияния на мировой рынок алюминия.

Алюминий

- Алюминий – один из наиболее широко используемых цветных металлов в мире. В течение 2019 и 2020 годов цены на алюминий упали до чуть более 1700 долларов США за метрическую тонну. Это падение началось в 2019 году из-за экономической нестабильности и замедления промышленного роста в Китае.

- Кризис Covid-19 привел к дальнейшему падению общего спроса на металл и цен на него.

- Продолжающаяся напряженность в отношениях между Россией и США, кульминацией которой стало снятие санкций в январе 2019 года, также повлияла на выручку компаний в 2020 году.

Обзор мирового спроса на алюминий

- Китай затмил основные рынки алюминия, такие как остальная часть Азии и Океании, Европа, Северная Америка.

- В мировом масштабе строительный сектор составляет около четверти потребления всего алюминия. За ним следует транспортный сектор. Обе отрасли составляют почти половину от общего числа постоянных конечных потребителей основного металла.

Ключевые игроки рынка алюминия:

Произведя около 6,6 миллионов метрических тонн алюминия, Chinalco была крупнейшей алюминиевой компанией в 2020 году. Хунцяо, Русал и Xinfa также входят в число крупнейших производителей алюминия в мире. Вместе китайская Chinalco и группа Hongqiao представили производство более 12 миллионов метрических тонн.

Ведущие произв одители алюминия в мире:

Медь

- Медь – незаменима во многих отраслях промышленности. Общее мировое производство меди на рудниках в 2019 году составило около 20 млн метрических тонн.

- Основные страны-производители – это Чили, Перу и Китай. Чили производит более четверти мировых запасов меди, и является страной с наибольшими запасами меди.

Эта статистика отражает среднегодовые цены на медь с 2014 по 2025 год *. В 2019 году средняя цена на медь составляла $ 6 010 в номинальном выражении за метрическую тонну.

Экономическая динамика медной промышленности

- Мировое потребление меди неуклонно растет и в настоящее время составляет около 24,4 млн метрических тонн. Прогнозы мирового спроса на медь демонстрируют ту же тенденцию. Цены на медь оставались относительно стабильными в течение последнего десятилетия (на основе среднегодовых цен), достигнув рекордного уровня в 2011 году.

- Чтобы соответствовать этим тенденциям, использование медного лома для вторичной переработки – в настоящее время является относительно высоким.

- По состоянию на 2019 год мировое производство вторичной рафинированной меди составляло примерно 4 млн метрических тонн.

Медная промышленность США

- Соединенные Штаты – четвертый по величине производитель меди в мире.

- В 2019 году добыча меди на рудниках в США составила примерно 1,3 млн метрических тонн (среди них самые крупнейшие добытчики: Morenci в Аризоне и Bingham Canyon в штате Юта).

- Около 12 000 человек работают на медных рудниках и заводах США.

- США зависят от импорта меди для удовлетворения внутреннего спроса на “мягкий” металл.

- Большая часть импорта меди в США поступает из Чили и Канады.

Лидирующие компании в медной отрасли:

- Крупнейшей в мире компанией по добыче меди и объему производства – является чилийская государственная компания Codelco.Эта компания сообщила о производстве меди в 1,7 млн метрических тонн в 2019 году.

- Вторым по величине производителем меди в мире с объемом производства примерно 1,37 млн метрических тонн в 2019 году была Glencore.

- За ними неустанно следуют другие ведущие горнодобывающие компании – BHP и Freeport.

Инвестирование в драгоценные металлы

- Такие металлы, как золото, серебро и платина – являются одними из самых ценных товаров во всем мире.

- В 2020 году в Китае, крупнейшем в мире производителе этого металла, было произведено около 380 метрических тонн золота. Этот объем был стабильным по сравнению с показателями 2019 года, несмотря на падение спроса на металл из-за кризиса, связанного с Covid-19. В том же году в Китае было зафиксировано 2000 метрических тонн золотых запасов. Его золотые запасы превзошли австралийские, которые составляли примерно 10 000 метрических тонн.

- В 2005 году во всем мире было произведено около 2 470 метрических тонн золота.

- В 2008 году мировая добыча золота составила 2280 метрических тонн и с 2015 года увеличивалась до более чем 3 000 метрических тонн каждый год.

- Помимо затрат на добычу, стоимость производства золота в США увеличилась с $ 3,67 млрд в 2005 году до $ 12,6 млрд в 2012 году и с тех пор стабилизировалась на уровне $ 9,6 млрд в 2017 году.

- Китай в настоящее время возглавляет мировую добычу золота, добывая 420 метрических тонн за 2019 год.

- Австралия занимает второе место с 330 метрических тонн за этот же год. Золото добывают различными способами: россыпная, промывка, выемка грунта. Драгоценный металл также может производиться как побочный продукт при добыче меди.

- Спрос на золото во всем мире был самым высоким в инвестиционном секторе, который обогнал ювелирную промышленность в 2020 году отчасти потому, что инвесторы считали золото надежным вложением во время кризиса.

- Потребление золота достигло 160 метрических тонн в США в 2020 году и 821 метрическую тонну в Китае в 2020 году.

- Китай использовал золото в первую очередь для ювелирных изделий, потребляя 491 метрических тонн общего объема потребления золота в стране в 2020 году.

- Соединенные Штаты последовательно возглавляют список стран с крупнейшими запасами золота в размере более 8 000 метрических тонн.

- Исторически золото было отличным средством защиты от инфляции из-за его тенденции к увеличению стоимости при повышении стоимости жизни. Благодаря своей стабильности и доходности инвестиций, это привлекательный товар. В 2019 году золото занимало третье место по среднедневному объему торгов в мире после казначейских облигаций США и акций S&P 500.

- Золото широко используется в мировой инвестиционной индустрии. По состоянию на третий квартал 2020 года около 495 метрических тонн золота было использовано в инвестиционных целях.

- Для сравнения, ювелирные изделия из платины заняли второе место, составив почти 23% рынка в 2020 году. Автомобильный сектор также посодействовал выдвижению платины и палладия на топовые позиции.

- В 2020 году Европа была крупнейшим производителем палладия с общим объемом производства 88,3 метрических тонны. Большая часть объема произведена в России. Африка – крупнейший в мире регион по производству палладия в 2019 году, занимает второе место с производством 79,2 метрических тонн в 2020 году.

- Самой крупной страной-производителем платины на сегодняшний день является Южная Африка, где в 2019 году было произведено около 130 метрических тонн платины. Россия является второй по величине страной, производящей платину, где объем производства в 2020 году был значительно ниже – примерно 22 метрических тонны. В Соединенных Штатах, пятой по величине производителе, Stillwater Mining Co. является единственной компанией, производящей платину. В 2019 году Stillwater Mining Co. произвела в США около 593 974 унций металлов платиновой группы. Anglo American Platinum – крупнейшая в мире компания-производитель платины, объем производства которой в 2019 году составил около 2,05 млн унций платины.

В мировом спросе на платину доминирует Китай, который в 2018 году потребовал 2,18 млн унций из общего мирового объема в 7,88 млн унций. За Китаем по спросу на платину следует Европа, потребовавшая в 2020 году 1,85 млн унций. К 2021 году прогнозируется, что мировой спрос на платину составит около 8,65 млн унций. - К основным странам-производителям драгоценных металлов относятся Россия, США, Канада, Южная Африка и Китай.

Кризис спровоцировал рост цен на драгметаллы

- Цены на драгоценные металлы выросли отчасти из-за экономического спада и нарушения спроса, вызванного пандемией.

- Политическая неопределенность в Соединенных Штатах и торговая напряженность с Китаем особенно способствовали росту среднегодовой цены на золото, которая в 2020 году достигла чуть менее $ 1770 за тройскую унцию.

- Это был рост цен 2019 года более чем на 27%. Этот рост цен отразился на средней цене основных производителей золота.

- Средняя цена реализации золота ведущей мировой корпорации Newmont Corporation в 2020 году достигла $ 1775 за унцию, что близко к среднемировому уровню. Согласно прогнозам, эта тенденция к росту цен на золото продлится до 2022 года. Такое развитие рынка затронуло все драгоценные металлы.

- Средние мировые цены на палладий выросли с $ 1519 за тройскую унцию в 2019 году до $ 2179 в 2020 году.

Ключевые игроки рынка драгметаллов:

Корпорация Newmont Corporation, расположенная в Колорадо, с объемом производства около 5,91 млн унций была ведущей золотодобывающей компанией в мире в прошедшем году. В том же году мексиканская компания Fresnillo возглавила список производителей серебра, а Anglo American была признана ведущей мировой компанией по производству платины в 2019 году. Несмотря на то, что экономическая неопределенность повлияла на объем производства Anglo American, ее выручка в 2020 году выросла почти до $ 8,5 млн, рост выручки также отразился на Newmont Corporation.

Классификация инвестиций в продукты цветмета: топ редчайших металлов

1. Помимо алюминия и меди, имеет смысл рассмотреть другие металлы в качестве потенциально прибыльных инвестиций. В частности, речь идет о наиболее дорогих металлах. Первое место в этом списке можно отдать калифорнию-252. Мировые запасы этого сверхредкого металла оцениваются всего в 8 граммов. Калифорний-252 создается искусственно, в лабораториях, и процесс его создания, равно как и процесс добычи, требуют огромных затрат и наличия сложного специализированного оборудования. Ценность же этого металла обусловлена его удивительными лечебными свойствами. Поэтому цена на калифорний-252 стабильно растет год от года.

2. Второе после калифорнии-252 место в списке самых дорогих металлов занимает осмий-187. Запасы этого металла найдены пока что только в Казахстане. Один грамм осмия-187 сегодня оценивается более чем в $ 10 000. Добыча осмия-187 также сопряжена с использованием сложнейших технологий, кроме того, это очень длительный и кропотливый процесс. Редкий металл осмий-187 считается одним из наиболее плотных, поэтому очень ценен не только в промышленности, но и в научных исследованиях.

3. Металлом, равным по стоимости золоту, является родий. Залежи родия достаточно велики. Металл используется в автопроме и химической промышленности, служа катализатором различных сложных процессов. Стоимость одного грамма родия на мировом рынке составляет около $ 50, что приблизительно равно стоимости грамма золота.

4. Следующим в списке дорогих металлов значится иридий – его средняя цена составляет около $ 20 за один грамм. Добытчиком иридия является ЮАР.

5. Наконец, не слишком дорогим, но востребованным металлом является – рений (около $ 5 за один грамм). Рений сравнительно редок и его добыча достаточно сложна.

Способы инвестирования в металлы

- В выборе отрасли/продукта инвестирования в цветмете, следует учитывать, во-первых, что не всегда цена металла определяет выгодность вложений в него. Так, на мировом рынке цветных и черных металлов лидирующие позиции в текущем году уверенно держит цинк – стоимость этого металла выросла более чем на 17%.

- Среди металлов, демонстрирующих уверенный рост – медь (около 1,5%) и драгоценные металлы (золото, серебро, палладий).

- Во-вторых, выбирая, в какой металл лучше всего инвестировать, следует учитывать способ вложения. Если это простая покупка металлов с целью их последующей перепродажи, то достаточно будет выбрать металл, который демонстрировал стабильный рост цены в течение последнего года.

- Однако если вы своей поставили выбор долгосрочных и максимально прибыльных инвестиций, то нужно учитывать и стоимость контрактов в рознице или подключиться к нашим специалистам с соответствующими вопросами. Поскольку цифры могут существенно отличаться. К примеру, в текущем году фьючерсные цены на большинство металлов, включая драгоценные, упали. Зато цена на цинк продемонстрировала рост.

Риски инвестирования в цветные металлы

- Итак, мы уже отметили, что перед тем, как вложить средства в тот или иной металл, необходимо учесть все плюсы и минусы инвестиций.

- Ключевое преимущество вложений в черные и цветные металлы – это ликвидность.Ликвидность как свойство отсутствует во многих других типах вложений – к примеру, во вложениях в недвижимость.

- Вкладываясь в металлы, инвестор получает возможность купить или продать инструменты, с которыми эти инвестиции связаны, без труда и длительных задержек.

- Еще один плюс инвестиций в металлы – это большой выбор возможных стратегий вложения. Это могут быть как краткосрочные, так и долгосрочные инвестиции, а также вложения в добычу металла, в его переработку и так далее.

- Наконец, ключевое преимущество инвестиций в металлы – заключается в открытости рынка, удобстве и простоте его анализа.В любой момент инвестор может получить доступ к графикам и сравнительным таблицам, описывающим цены на черные и цветные металлы, увидеть динамику роста или падения цен и сделать для себя определенные выводы касательно проблем и предполагаемой прибыльности инвестиций.

- Теперь поговорим о вложениях в металлы с точки зрения рисков. Главное опасение заключается в том, что металлы могут подешеветь или подорожать совершенно неожиданно, и, кроме того, они не способны дать инвестору дополнительный доход (в отличие, к примеру, от недвижимости, которую можно сдавать в аренду и получать стабильную ежемесячную прибыль).

- Второй существенный минус – это низкий порог входа инвестиций в металлы. Возможно, для начинающих инвесторов этот минус окажется, скорее, плюсом – однако при малом стартовом капитале и доход от вложений в металлы будет достаточно скромным.

Несмотря на риски, вложения в цветные металлы оправдывают себя. По сравнению с рынком драгоценных металлов, рынок цветных металлов демонстрирует стабильный рост в последний год, кроме того, эксперты полагают, что эта тенденция сохранится. Наконец, вложения в цветные металлы являются наименее рискованными – несмотря на возможность падения цены на металл, его стоимость все же подчиняется общей тенденции, и такие скачки, скорее, оказываются исключением, чем правилом. Вложения в цветные металлы способны приносить хоть и небольшую, но стабильную прибыль. Долгосрочные инвестиции в металлы могут стать хорошим дополнительным источником дохода.

Представленные в данной статье активы могут быть недоступны инвесторам некоторых регионов. В этом случае проконсультируйтесь с аккредитованным брокером или консультантом по финансовым вопросам, которые помогут подобрать аналогичный инструмент. Перед принятием инвестиционного решения обязательно проводите дополнительный анализ или свяжитесь с нашими консультантами.

Читайте также: