Мировой рынок цветных металлов

Обновлено: 07.07.2024

Текст научной работы на тему «Новые тенденции на мировом рынке цветных металлов»

Новые тенденции на мировом рынке цветных металлов

Кандидат технических наук

(Сотрудник представительства японской фирмы “Марубени Корпорейшн” в России)

После резкого спада 2001-2002 гг. мировой рынок цветных металлов в 2003-2004 гг. довольно неожиданно продемонстрировал стремительный рост цен. Например, среднемесячная цена наличного алюминия с апреля 2003 г. по апрель 2004 г. возросла на 30% с 1332 долл./т до 1730 долл./т, что стало максимальной величиной с 1995 года. Средняя за первые десять месяцев 2004 г. цена на алюминий составляет уже 1692 долл./ т, что существенно выше среднегодовых цен 2002 г. (1349 долл./т) и 2003 г. (1431 долл./т). За последние двадцать лет такие высокие цены на алюминий наблюдались еще только в 1987-1990 гг. и в 1995 г. /1, 2/. Еще более значительно выросли цены на другие цветные металлы /3/. Например, медь в 2003 г. подорожала на 38%, а никель установил рекорд среди цветных металлов, - на 97%. Если в 2002 году средняя цена на никель на ЛБМ составляла 6772 долл./т, то в январе

2004 г. она подскочила до 15337 долл./ т. По данным Минпромэнерго РФ, рост цен на мировом рынке цветных металлов в январе-июне 2004 г. по сравнению с первым полугодием 2003 г. составил по разным позициям от 50 до 80%.

Следует отметить, что рынок цветных металлов в 2003 -2004 гг. имел ряд новых и, в определенной степени, противоречивых особенностей. Наряду с неожиданным ростом цен, произошедшим

вопреки сделанным в 2002 г. прогнозам, оказалось, что цена на металлы не всегда коррелировала с величиной складских биржевых запасов и их предложением на рынке. Весь рынок был на подъеме, причем рост котировок наблюдался как для металлов, находящихся в дефиците (медь и никель), так и для пересыщенного рынка алюминия. В частности, хотя внешне динамика цен на алюминий, медь и никель в значительной степени совпадала, реальная ситуация на рынках этих металлов принципиально различалась. На рынке алюминия сложилась довольно противоречивая ситуация: рост цен происходил на фоне роста его производства и складских запасов. В 2003 г., по данным Brook Hunt, производство первичного алюминия (27990 тыс. т) превысило его потребление (27756 тыс. т) на 234 тыс. т, а запасы на ЛБМ к концу года превысили отметку 1,4 млн т, увеличившись за год на 14%. В отличие от алюминия, рост цен на медь и никель происходил на фоне их дефицита на рынке. Общее предложение меди отставало от роста потребления, в результате чего запасы меди на складах Лондонской биржи металлов непрерывно снижались. Если в начале 2002 г. запасы на ЛБМ достигали 1 млн т, то в начале 2004 г. они едва превышали 360 тыс. т. Дефицит меди на мировом рынке в прошлом году, по экспертным оценкам, составил 312 тыс. т, что наблюдалось впервые за 3 года. Наи-

более значительные колебания цен происходили на рынке никеля. В прошлом году его мировое производство (1,20 млн т) также отставало от потребления (1,24 млн т), а среднемесячная цена выросла с 8030 до 14170 долл./т. С другой стороны, в течение 2004 г. на ЛБМ несколько раз происходил серьезный обвал цен на цветные металлы, несмотря на существенный дефицит их предложения и сокращение складских запасов.

Резкий взлет цен на цветные металлы не может быть объяснен только лишь бурным ростом экономики Китая и увеличением потребления им сырьевых ресурсов. Хотя Китай все в большей степени становится мощным "локомотивом” мировой торговли и движущей силой оживления мировой экономики, при оценке влияния "китайского” фактора на рынок цветных металлов следует учитывать, что баланс между производством и потреблением для разных металлов в нем существенно различается. В частности, Китай является не только крупнейшим потребителем, но производителем алюминия в мире. Темпы роста производства алюминия в Китае существенно превосходят среднемировые, и за прошлый год оно возросло более чем на 25%. Если в 1992 г. производство алюминия в Китае находилось на уровне 1,1 млн т, то в 2003 г. этот показатель увеличился в пять раз и достиг отметку в 5,5 млн т. В 2003 г. доля Китая в мировом производстве составила 19,6% по сравнению с 5,6% в 1992 г. Основной целью китайской алюминиевой отрасли является самообеспечение этим металлом, и за короткое время Китай превратился из импортера в экспортера данной продукции.

Так же интенсивно, как и потребление алюминия, в Китае растет потребление меди. Однако, дефицит меди собственного производства и слабая сырьевая база медеплавильной отрасли делают Китай крупнейшим импортером меди и медного сырья. Так, импорт рафинированной меди в 2002 г. возрос на 41% по сравнению с 2001 г. и составил 1,18 млн т. Что касается никеля, то в 2003 году спрос на него в Китае вырос на 40%, од-

нако, в отличие от алюминия, промышленность Китая существенно зависит от импорта никеля. Значительного прироста новых мощностей по выплавке этих двух металлов в КНР в ближайшие годы не предвидится. Таким образом, не умаляя важнейшую роль Китая в поддержании высоких цен на сырьевые товары, следует учитывать, что для разных металлов оно было различным и, в частности, для рынка алюминия его влияние в 2003 г. все же не было единственно определяющим фактором. Более того, хотя экономика Китая развивалась динамично и в 2001-

2002 гг., резкий рост цен на цветные металлы начался только во второй половине 2003 г.

Столь резкие изменения конъюнктуры на рынке цветных металлов в значительной степени были неожиданными и застали рынок врасплох, что дало основание ряду экспертов говорить о "неправильном” поведении рынка. Существенно расходятся и взгляды на причины роста цен и, соответственно, на будущее этого рынка. Ряд экспертов полагает, что цены на алюминий и другие цветные металлы будут держаться на высоком уровне в течение 2-3 лет, другие, что они вернутся на прежний уровень через несколько месяцев, в то время как существует мнение о сохранении высоких цен вплоть до конца нынешнего десятилетия. С нашей точки зрения, в значительной степени эти противоречия обусловлены значительным усилением воздействия глобализации мировой экономики на товарные рынки цветных металлов, в результате чего усложнились происходящие на них процессы, ускорилась их динамика и появились новые тенденции.

Так, одним из важнейших последствий глобализации мировой экономики, наглядно проявляющейся в последнее время, стало усиление взаимозависимости между товарными и финансовыми рынками, приход спекулятивного капитала на рынок металлов и соответствующее возрастание спекулятивного фактора в установлении биржевых котировок /4/. В определенные моменты, например, при низкой учетной ставке и ослаблении доллара,

финансовый рынок становился менее выгодным для инвесторов, и финансовые потоки перераспределялись на товарные рынки, повышая цену на металл. В первую очередь, это относится к драгоценным металлам, однако и цветные металлы также были привлекательным объектом для получения прибылей от спекуляции и играли роль высоколиквидного актива в условиях повышенного спроса на них и нестабильности других финансовых инструментов.

В 2003 г. в мировой рынок цветных металлов вмешалась мощнейшая спекулятивная составляющая, подогретая процессом девальвации доллара США. Спекулятивный фактор был более сильно выражен на рынке никеля, самом дорогом среди базовых цветных металлов, что обуславливало более значительные ценовые колебания на нем, по сравнению с алюминием и медью. В результате этих процессов, ситуация на рынке цветных металлов в последнее время определялась наряду с традиционными показателями, характеризующими развитие деловой активности в металлопотребляющих отраслях, также и сугубо финансовыми индикаторами, такими как величина учетных ставок, валютные курсы, величина инфляции и др.

В этом отношении, весьма показательным является факт того, что феноменальный рост цен в 2003 г. сопровождался таким же рекордным изменением курса доллара. В 2003 году доллар подешевел относительно евро на 17%, что явилось максимальным значением за всю историю существования европейской валюты, а по отношению к корзине ведущих мировых валют его курс снизился на 14,5% - до самого низкого уровня за последние семнадцать лет. Если пересчитать цены на алюминий в евро, то станет очевидным, что увеличение долларовой цены было в первую очередь ответом на ослабление доллара, в то время как в евро цена на алюминий за предыдущий год не выросла, а уменьшилась на 2% (с 1298 в январе до 1267 евро в декабре 2003 г.).

Имея безусловно важное значение в ценообразовании, изменение курса дол-

лара также не являлось единственным фактором, только которым можно было бы объяснить взлет цен на сырьевые товары. Как уже отмечалось, цены на никель, медь и ряд других металлов изменились по абсолютной величине более значительно, чем курс доллара. С другой стороны, в течение 2001-2002 гг. доллар также падал по отношению к евро, однако рост цен произошел только во второй половине

По нашему мнению, основной причиной изменений на рынках цветных металлов явилось кардинальное изменение тенденций развития мировой экономики в 2003-2004 гг. Особенность современного этапа заключается в том, что к бурному развитию Китая, происходящему на протяжении уже многих лет, в 2003 г. добавились позитивные изменения в экономике США и оживление мировой экономики в целом. В октябрьском докладе МВФ прогнозируется рост мировой экономики. В

2004 г. он составит 5,0%, что должно стать самым высоким показателем за последние 30 лет /5, 6/. Впервые за многие годы начался синхронизированный рост во всех основных экономиках мира. Японская экономика также сейчас демонстрирует самые быстрые темпы роста с начала 1990-х годов. Японский фондовый индекс Nikkei по результатам завершившегося финансового года вырос на 47%, показав самый стремительный рост за последние 30 лет. Развивающиеся страны продолжат свой рост в 2004 г. - 5,7% против 5,1% в 2003 г.

Высокий спрос на сырье связан с определенным изменением структуры мировой экономики - все больший вес в ней приобретают быстрорастущие азиатские страны-гиганты, чья потребность в сырьевых товарах постоянно растет (Китай, Индия). Если исходить из паритета покупательной способности валют, то ВВП Китая в настоящее время уступает только США. В отличие от развитых экономик США, Японии и Западной Европы, дающих приоритет наукоемким и ресурсосберегающим секторам (электроника, робототехника, программирование, биоинженерия), Китай и Индия развивают такие материа-

лоемкие отрасли, как выплавку стали и алюминия, автомобилестроение и строительство. Например, выплавка стали в Китае в 2003 году выросла на 20% и сегодня Китай занимает первое место в мире, производя 22,5% этого металла. Схожая ситуация и на остальных сырьевых рынках - от сжиженного природного газа и меди до леса и целлюлозы. В 2003 году Китай стал вторым крупнейшим импортером нефти, обойдя по этому показателю Японию.

Спрос на сырье подстегивает не только бурно растущий Китай, но и соседние азиатские экономики. Аналитики указывают и на ускорившийся в последнее время рост экономики Индии. Так, в прошлом финансовом году ВВП этой страны увеличился почти на 8%, а прямые иностранные инвестиции составили 3,65 млрд долл. В ближайшие 5 лет Индия планирует удвоить свою долю в мировой торговле, а потребление алюминия в Индии будет расти на 7% в год, в результате чего она станет самым крупным после Китая потребителем алюминия.

Еще одной важнейшей причиной роста цен на цветные металлы является то, что к возрастанию спроса вследствие оживления мировой экономики и интереса инвестиционных фондов к металлам в настоящее время добавился еще один глобальный фактор - дефицит сырья для производства металлов, и он реально становится важнейшей причиной, поддерживающей высокие цены на алюминий, медь и никель. Хотя, в прошлом году производство глинозема в мире увеличилось до 55,07 млн т, во второй половине года на рынке наметился его дефицит, сохраняющийся до сих пор. В результате стоимость глинозема выросла в несколько раз - со 135 долл. в конце 2002 г. до 530 долл. за тонну в 2004 г. К возникновению дефицита глинозема на рынке привело сокращение инвестиций в создание новых мощностей в 2001 - 2002 гг. и активные закупки Китаем. В настоящий момент около 50% потребления глинозема в Китае удовлетворяется за счет внутреннего производства, а другие 50% - за счет импорта. Крупные проекты по расширению мощностей глинозема в Австралии, Бразилии

и Китае лишь к середине 2006 года смогут насытить рынок, и, соответственно, устранить дефицит. До этого времени на рынке будет наблюдаться нехватка сырья.

Проблема сырьевого дефицита для выплавки металлов приобрела общий характер для рынка цветных металлов. Более того, она стала действительно глобальной для всей мировой экономики, так как бурный рост спроса на цветные и на черные металлы привел к дефициту минерального сырья, росту цен и усилению конкурентной борьбы на мировом рынке руд, концентратов и металлического лома. Это также является одним из последствий глобализации, которая тесно связана с ужесточением конкурентной борьбы на мировом рынке за контроль над природными ресурсами. Сырьевая база стала важнейшим фактором, определяющим темпы роста производства алюминия, цветных и черных металлов в настоящее время. В России наблюдается общеотраслевой дефицит медного сырья. Вследствие трудности с обеспечением медными концентратами и уменьшения объемов переработки вторичного сырья производство катодной меди в 2003 г. на уральских заводах сократилось на 7,2%.

К современным тенденциям развития мирового рынка цветных металлов относятся также усиление роли крупных интегрированных компаний и активизация работ по снижению затрат производства металлопродукции с его переносом в страны, обладающие наиболее дешевыми природными и энергетическими ресурсами, рабочей силой и обеспечивающие минимальные налоговые и транспортные издержки. Современный облик мировой алюминиевой промышленности определяется деятельностью крупнейших ТНК. Проникновение ТНК в добычу сырья для производства металлов в развивающихся странах направлено не только на гарантирование стабильных поставок для удовлетворения собственных нужд, но и на установление более полного контроля над отраслью с целью упрочнения своих позиций на мировом рынке и усиления воздействия на него в собственных интересах.

Дальнейшая динамика рынка цветных металлов будет также в значительной степени определяться тенденциями развития мировой экономики в целом. Основными причинами, способствующими сохранению высоких цен, как отмечалось ранее, является одновременный рост экономики в большинстве стран мира, значительное увеличение спроса со стороны Китая, низкий уровень запасов металлов и дефицит сырья. Так, несмотря на постепенное экономическое замедление, в Китае спрос на металлы остается высоким и растет на 10-12% в год. В то же время складские запасы металлов на Лондонской бирже металлов составляют от 40 до 80% от обычного уровня. Многие эксперты подчеркивают, что именно высокий спрос является фундаментальным фактором для всех видов сырья - от нефти до меди и платины. Не случайно пики цен на сырье практически всегда совпадали с пиками роста мировой экономики. Так, на пик цен на цветные металлы в 1988 г. пришелся рост мирового ВВП на 4,7%, в 1997 г. - 4,2%, а в 2000 г. мировая экономика выросла на 4,7%. В этой связи, ряд экспертов полагают, что цены на сырьевые товары сохранятся на высоком уровне в течение десяти лет, так как темпы роста мировой экономики, по их мнению, в это время составят в среднем 4-5 % в год.

С другой стороны, в последнее время стала появляться информация о снижении темпов экономического роста мировой экономики из-за высоких цен на нефть и повышения процентных ставок в США. По мнению экспертов ING Financial Markets, Brunswick UBS BNP, мировая

экономика столкнулась с глобальным цикличным замедлением и снижением темпов роста промышленного производства в Японии, США, Англии и еврозоне. По прогнозам МВФ, рост экономики США в

2005 г. замедлится до 3,9% против 4,6% в 2004 г. Экономистов также беспокоит замедление роста не только в США, но и в Китае. Последствия возможного кризиса ощутят экономики всех стран, и особенно Японии. В случае замедления экономики США и Китая, рост ВВП Японии, по оценке Morgan Stanley, составит в

2005 г. 1,9%, что значительно меньше, чем в 2004 г. (4,4%). Впрочем, они подчеркивают, что если цены на нефть продолжат падение, то промышленный рост до конца года еще может вернуться к прежним темпам.

1. World Bureau of Metal Statistics. World Metal Statistics Yearbook, 1995 -2002.

2. Aluminium Quarterly Industry and Market Outlook. - CRU International Ltd,

4. Орешкин В.А. Внешнеэкономический комплекс России в условиях интеграции в мировое хозяйство - М.:ИМЭМО РАН, 2002.

Рынок цветных металлов: ресурсы, классификация, инвестиционные перспективы

Металлургическая промышленность состоит из черной и цветной отраслей. Они составляют единый функционирующий организм, являются базовой отраслью для хозяйств многих стран и отличаются высокой капитало- и материалоемкостью.

Сегодня, как и в древние времена, металл – самый важный и основной материал для человечества. В строительстве, машиностроении, изготовлении и развитии микропроцессорных технологий – не обойтись без применения различных металлических сплавов, разных по своему составу и назначению.

Цветная металлургия относится к тяжёлой промышленности и включает в себя добычу и обогащение руды, производство, обработку и плавку цветных металлов, и их сплавов (цветных, редких или благородных).

Промышленный комплекс, относящийся к цветной металлургии, состоит из горнодобывающих предприятий, обогатительных фабрик, переработчиков цветного лома, металлургических заводов.

Сырьевая база цветной металлургии имеет целый ряд важнейших особенностей:

– цветные металлы отличаются наличием разнообразных компонентов в своем составе. К примеру, некоторые уральские металлы отличаются высоким содержанием меди, железа, серебра, серы (число элементов может превышать число 30);

– цветные металлы отличаются высокой топливо- и энергоемкостью в процессе обработки. Топливоемкость характерна для изготовления – никеля, черновой меди, глинозема, а электроемкостью отличаются – алюминий, магний, титан и кальций.

Именно знание этих особенностей позволяет размещать отрасли цветной металлургии в регионах, обеспеченных электрической энергией.

Функциональные характеристики цветной металлургии

Цветная металлургия имеет наибольшее потребление сырья и материалов среди промышленных производств. Для переработки используется руда с низким содержанием ценных компонентов (от 0,3–0,5 до 2,1%). Исключение составляет обработка бокситов для получения алюминия.

Эта отрасль имеет самые значительные показатели электро- и топливопотребления. Также для обеспечения бесперебойной работы предприятиям цветной металлургии требуется большое число трудовых ресурсов, т. е. эта отрасль -трудоемкая.

Предприятия цветмета в основном занимаются переработкой полиметаллических руд.

Отрасль состоит из добычи рудного сырья, его обогащения, металлургического передела, дальнейшей переработки полученного металла. Прохождение всех перечисленных этапов – считается полным производственным циклом.

Предприятия отрасли цветной металлургии располагаются по географическому принципу в зависимости от месторасположения полезных ископаемых. В этом случае природно-сырьевой фактор является решающим.

Процесс извлечения металлов из руды

Алюминиевая руда

Извлечение металлов из руды требует большого количества энергии и характеризуется значительными выбросами парниковых газов в окружающую среду. Первичное производство включает в себя добычу металлов из руды, а вторичное – получение металла из сбора лома. Для вторичной фазы используется электродуговая печь, потребляющая значительно меньше энергии. Такая технология экономии энергии снижает воздействие на окружающую среду.

Переход на чистую энергетику требует экспоненциально большего количества металлов и других материалов для питания батарей, электромобилей, солнечных панелей и ветряных турбин.

Будет ли достаточно сырья, необходимого для эффективного перехода на «зеленые» технологии? Этим вопросом задаются сегодня все экономически развитые страны.

Наиболее популярные цветные металлы

Алюминий, медь, цинк – важны для обрабатывающей промышленности, устойчивости и экономического роста государств. Они незаменимы для автомобильной, аэрокосмической, машиностроительной и строительной отраслей. Их уникальные тепловые, электрические и изолирующие характеристики, в сочетании с бесконечными возможностями вторичной переработки и малым весом, делают их незаменимыми для достижения целей в области энерго- и ресурсоэффективности.

Эти металлы широко используются из-за их малого веса (алюминий), высокой проводимости (медь), устойчивости к коррозии и немагнитных свойств (цинк). Последние два свойства отличают их от черных металлов, к примеру, от стали.

Ведущую роль в мировой цветной металлургии играет алюминиевая промышленность. Основная часть запасов руды с этим ценным металлом сосредоточена в приэкваториальной зоне.

Однако успешное производство алюминия возможно только в странах, которые располагают крупными источниками недорогой энергии:

- Канада, Норвегия, Россия, Бразилия и США – обладают весомыми гидрологическими ресурсами и мощными ГЭС;

- Нидерланды, ОАЭ, Ирак, Великобритания – богаты природным газом;

- Китай, Индия, Австралия – располагают большими запасами каменного угля;

- В странах с дорогой энергией (Австрия, Венгрия, Франция), где выплавка алюминия считалась традиционным видом промышленности, производство этого цветного металла постепенно исчезает.

По физическим свойствам и назначению цветные металлы подразделяются на:

- легкие (магний, алюминий, титан);

- тяжелые (олово, никель, свинец);

- благородные (золото, серебро, платина);

- рассеянные;

- тугоплавкие;

- редкоземельные;

- радиоактивные.

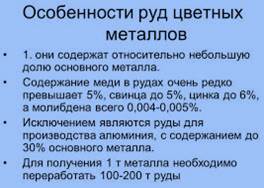

Промышленными считаются руды, содержащие медь, никель, свинец – около 1%, олова – менее 1%. К примеру, для получения 1 т меди требуется 100 т руды, 1 т олова – 300 т руды.

Размещение предприятий цветной металлургии происходит под влиянием многих природных и экономических факторов, среди которых особую роль играет сырьевой фактор.

Руды тяжелых цветных металлов отличаются от руд легких с низким содержанием металла.

Другая особенность руд тяжелых цветных металлов – их комплексность. В медных, оловянных, свинцово-цинковых рудах присутствуют десятки других металлов и сера. Поэтому большое значение имеет комплексное производство сырья. Так, на Норильском медно-никелевом комбинате, кроме никеля, меди и кобальта, получают еще более десяти видов продукции.

Особый интерес представляет комбинирование предприятий металлургии тяжелых цветных металлов и основной химии, например, при использовании сернистых газов в процессе производства цинка и меди.

Еще более сложные территориальные сочетания разных производств возникают при производстве легких цветных металлов. Так, при комплексной переработке нефелинов (из этого вида сырья получают глинозем, а затем алюминий), поташ и цемент (т. е. осуществляется комбинирование с предприятиями химической промышленности и производством строительных материалов).

Велико значение благородного металла – золота, по запасам которого Россия занимает третье место в мире (и по добыче которого страна спустилась со второго на шестое место). По официальным данным, ЮАР извлекает из своих недр 583 т золота, а Россия – чуть более 100 т. Месторождения этого металла сосредоточены в Сибири и на Дальнем Востоке. Серебро получают при рафинировании тяжелых металлов. Оно используется и при изготовлении ювелирных изделий, и в промышленности. Без серебра, например, нельзя изготовить кино- и фотопленку.

Обзор рынка цветных металлов

- Благодаря росту спроса на ресурсы со стороны быстроразвивающихся стран Азии, увеличились объемы мирового производства и международный трафик как необработанной руды, так и продуктов ее обогащения – концентратов. Также повысилась концентрация стран производящих и потребляющих сырьевые ресурсы.

- С начала XXI в. сырьевая база цветной металлургии пошла по новому вектору развития. Если в 1985-2000 гг. мировое производство сырья для цветной металлургии выросло на 44% (с 35,3 млн т до 50,0 млн т), то в 2000-2019 гг. рост составил 109% (с 50,0 млн т до 104,3 млн т).

- Этот бум был вызван беспрецедентным ростом спроса на минералы и металлы со стороны Китая, Индии, Южной Кореи.

- Из сырьевого комплекса цветной металлургии добывается более 70 металлов. Но в 2019 г. 99% всей мировой добычи пришлось на четыре металла – алюминий, медь, цинк, свинец.

- Доля первичного алюминия составила 62 %, меди – 20%, цинка – 12%, свинца – 5 %. При этом удельный вес производства первичного алюминия и меди имеет тенденцию к постепенному росту на фоне снижения добычи цинка и свинца.

- Развитие новых отраслей промышленности потребовало использования новых материалов. В частности, рост спроса на электромобили вызвал резкое повышение потребности в сырье для аккумуляторов. Повсеместное применение мобильных устройств, ноутбуков потребовало использования высококачественных аккумуляторных батарей. Ключевыми материалами в технологиях создания различных аккумуляторов стали: литий, кобальт, никель, кадмий, графит.

- В микроэлектронике, медтехнике, при производстве электроламп, нашел широкое применение – галлий.

- В период 2000-2018 гг. производство лития возросло на 596%, галлия – на 521%, кобальта – на 265 %.

- В 2019 г. в мировом сырьевом комплексе цветной металлургии лидировали шесть стран: Китай – на него пришлось 43% валовой добычи объема цветных металлов (или 32% в стоимостном выражении), Россия, Австралия, Чили, Перу, Канада.

Отличительные черты цветной металлургии:

– увеличение производства цинка и свинца за счет вторичной переработки;

– глобальная неравномерность и неравенство развития промышленности демонстрируют то, что добыча, первичная обработка, с одной стороны, и конечное производство, использование металла – с другой, осуществляются в различных странах;

– внешнеторговый оборот сырьевых ресурсов цветной металлургии по своему физическому объему сравним с добычей.

Так, в 2019 г. из 370 млн т добытых алюминиевых руд мировой экспорт (в виде руд и концентратов) составил 132,1 млн т, из 20 млн т добытой меди экспортировано в виде медных руд и концентратов – 36,6 млн тонн, из 13 млн т цинка – 11,9 млн т, из 4,5 млн т свинца – 3,5 млн т руд и концентратов.

Влияние пандемии на отрасль

Медь: баланс рынка, 2016-2023

Ситуация на мировом рынке цветных металлов в пандемийный и постпандемийный период оказалась неоднозначной. Megatrends ожидает, что дефицит на мировом рынке меди сохранится вплоть до 2023 года, так как рост спроса на металл продолжит опережать развитие производственных мощностей. Цена меди в период с 2019–го по 2023 год будет фиксироваться в районе 5 900–6 300 долл./т.

Никель: баланс рынка, 2016-2023

С одной стороны, равно как и рынок чёрных металлов, рынок цветных металлов, начиная со второй половины 2019 года, находился в нестабильном состоянии и характеризовался падением цен на основные металлы (никель, медь, цинк, алюминий и др.).

По оценкам Megatrends, на рынке никеля в 2019 году впервые за долгие годы сформируется профицит, который связан прежде всего с увеличением производства металла из российской руды, а также с запуском проектов в Индонезии, Бразилии и восстановлением производства на Филиппинах. В связи с увеличением профицита до 300 тыс. т мы ожидаем, что цены на никель в 2019–2023 годах будут находиться в диапазоне 12 100–13 000 долл./т.

Цинк: баланс рынка, 2016-2023

Дефицит на рынке цинка продлится до 2023 года, что связано с недостаточными инвестициями в добычу и геологоразведку металла в 2009–2017 годах. Однако стоит отметить, что глобальный дефицит уже не будет способствовать росту цен, поскольку их значительный подъем в 2016–2018 годах во многом объясняется спекулятивными, нежели фундаментальными факторами, влияние которых сошло на нет. Реализуемые проекты по добыче цинка в ЮАР (шахта Гамсберг — 250 тыс. т в год) и Иране (рудник Мехдиабад — 400 тыс. т) в будущем позволят сократить дефицит на рынке. В связи с этим мы ожидаем снижения цен на цинк в 2019–2023 годах до 2 200–2 500 долл./т.

Надо отметить, что влияние пандемии имело разновекторный характер на отдельных рынках. Так, спад на рынке алюминия продолжился, поскольку даже восстановление деловой активности в Китае, начавшееся ранее, чем в остальном мире, не оказало положительного воздействия из-за того, что страна является нетто-экспортёром этого металла. Кроме того, в период пандемии сильно сократились продажи и производство автомобилей, а автомобилестроение – один из ключевых потребителей этого металла. Избыток предложения алюминия повлиял на то, что цены на него продолжали падать.

Алюминий: баланс рынка, 2016-2023

Примечание: рост цен на алюминий в 2018 году позволил большому количеству производителей, в том числе в Китае, на который приходится половина мировых мощностей, увеличить объем производства металла. Суммарное мировое производство алюминия в 2018 году достигло 64,4 млн т, что привело к избытку предложения, который сохранится до 2021 года. Однако в 2022–2023 годах ситуация изменится на противоположную на фоне быстрого роста мирового потребления металла. По мнению Megatrnds, среди потенциальных рисков для рынка – возможность новых санкций против UC Rusal, что может значительно повлиять на уровень мирового предложения алюминия.

Противоположный «пандемический» вектор наблюдался на рынке золота ввиду его инвестиционной привлекательности. В период повышенной экономической неопределённости золото пользовалось повышенным спросом, составляя более стабильную альтернативу другим инвестиционным активам. Нестабильность финансовых рынков из-за негативных изменений в глобальной экономике привела к трудностям на валютных и фондовых рынках, и поэтому даже со стороны центральных банков спрос на физическое золото рос.

Золото: баланс рынка, 2012-2020

Проблемы, стоящие перед сектором

Важными вопросами, влияющими на конкурентоспособность цветной металлургии, являются изменение климата, защита окружающей среды, стоимость энергии, доступ к сырью, исследования, инновации и торговля.

- Энергия: производство цветных металлов очень энергоемкое, а высокие цены на энергоносители препятствуют инвестированию в первичное производство. Недостаток производства частично компенсируется увеличением использования вторичного сырья и ростом импорта.

Партнерство: доступ к сырью – зависит от высокого спроса и политических мер в отдельных странах. Так, вопрос о сырье в ЕС рассматривается в специальном акте, принятом в ноябре 2008 года, об европейском инновационном партнерстве. - Господдержка: торговые меры, применяемые отдельными странами, часто пользуются государственной поддержкой.

- Низкая гибкость: отрасль отличается высокой капиталоемкостью и низкой гибкостью. Основными факторами инвестиционных решений, принимаемых производителями металла, являются доступ к сырью и энергии по конкурентоспособным ценам, а также близость к конечным потребителям.

- Стимулы: размещение производства – близость и размер перерабатывающих отраслей остается самым большим стимулом для сохранения отрасли. В то же время перенос производства в страны с более низкими ценами на энергоносители и небольшими социальными и экологическими издержками бросает вызов статус-кво во всем мире.

- Инновации: будущее сектора цветных металлов будет зависеть от инноваций, повышения качества продукции, поиска нишевых рынков и новых продуктов для удовлетворения спроса, к примеру, использования антисептических свойств меди или новых передовых сплавов для проводов.

- Цена: цикличность цен на сырьевые товары, определяемая мировым спросом и предложением, также влияет на сектор цветных металлов. Большинство цветных металлов торгуются на мировом рынке, и их цены устанавливаются Лондонской биржей металлов (LME). Этот ценовой механизм ограничивает способность производителей и переработчиков цветных металлов перекладывать расходы на клиентов.

В заключение подчеркнем, что, в отличие от многих других отраслей, цветная металлургия, как и черная, была в предкризисном состоянии, начиная со второй половины 2019 года, что выражалось в падении цен на основные металлы. Вследствие этого влияние пандемии, хотя и было существенным, не оказало драматически негативного воздействия на отрасль и, более того, способствовало её оживлению в период восстановления мировой деловой активности после прохождения пиков пандемии. С одной стороны, основные показатели рынков чёрных и цветных металлов – производство, потребление и цены, демонстрируют устойчивый рост, начиная со второй половины 2020 года. С другой стороны, воздействие пандемии на организацию бизнес-процессов и операций привело к значительным изменениям в системах управления компаний, занятых в отраслях металлургии, что в долгосрочном периоде приведёт к росту их эффективности, адаптации к реалиям современного мира, которым до этого препятствовала традиционная консервативность отрасли. Таким образом, в целом, можно говорить об оживляющем воздействии пандемии на глобальные рынки цветной металлургии.

Мы планируем продолжить публиковать материалы по отрасли цветной металлургии и ее инвестиционной привлекательности в следующих постах. Поэтому, если вы хотите заработать на отрасли, вам остается только следить за нашими новостями на сайте или в телеграм-канале и быть готовым к диверсификации портфеля. Если же вы хотите первыми получать нашу аналитику, то вам надо всего лишь подписаться на новостную рассылку.

Цветная и черная металлургия: прогноз показателей и инвестиционные ставки

Металлургия – одна из наиболее надежных и стабильных форм хранения капитала. Долгосрочные вложения в черные, цветные и редкоземельные металлы способны приносить инвестору не слишком высокую, но гарантированную прибыль. Этому будет способствовать значительный рост производства в 2021 году

Обзор индустрии черных и цветных металлов

Черная металлургия

- Мировое производство нерафинированной стали в 2020 году составило более 1860000000 метрических тонн (объем считается относительно стабильным по сравнению с 2019 годом). Covid-19, безусловно, поспособствовала спаду производства, но виновниками падения цен стали лидеры рынка – ArcelorMittal и Nucor Corporation.

- В Китае за два месяца, с декабря 2019 года по февраль 2020 года, зафиксировано падение на 11%.

- Однако после сильного четвертого квартала 2020 года прогнозы на 2021 год оптимистичны: мировой спрос на сырую сталь повысится примерно на 70 миллионов метрических тонн. Мировые цены на горячекатаный рулонный прокат также вырастут до 555 долларов за метрическую тонну до конца 2021 года. , что в 2017 г. четыре страны добывали более половины (51,5%) всех минеральных ресурсов в мире. Этими странами являются – Китай, на который приходилось 23,5% всех ресурсов, США – 11,5%, Россия – 9,2%, Австралия -7,3%.

- Высокая волатильность на мировом рынке ресурсов в определенной степени объясняется сильной его неравномерностью и высокой степенью концентрации стран-производителей.

- Развитие процессов интернационализации мировой экономики (и как результат ее глобализация), по сути, ведет к усилению неравномерности мировых рынков. Мировой рынок ресурсов, находящийся под влиянием естественных монополий, отличается чрезвычайно высокой неравномерностью, и чем выше степень концентрации стран-производителей в мировой добыче ресурсов, тем сильнее такая неравномерность.

- С начала XXI в. роль горнодобывающего комплекса стала быстрыми темпами двигаться вверх. Стимулом к этому, помимо роста «численности населения, урбанизации, социального и экономического развития», стал спрос на альтернативную энергетику, что привело к увеличению потребности в металлах и минералах. Причем здесь надо учитывать «долговременный аспект горнодобывающей промышленности», отличающей ее от других отраслей экономики.

- Мировая горнодобывающая промышленность отличается неравномерностью, которая имеет в своей основе как объективные (разведанные запасы полезных ископаемых), так и субъективные (социальные, экономические, политические) причины.

- Рынок ресурсов черной металлургии состоит главным образом из железорудного сырья , марганцевых руд и хромосодержащих руд. Особый класс составляют ферросплавы, которые применяются для создания различных видов стали и других сверхпрочных сплавов. Группа ферросплавов включает: феррованадий, ферровольфрам, ферроникель, ферромолибден и другие сплавы железа с металлами и неметаллами.

- Добыча железной руды имеет наибольший вес в мировой горнодобывающей промышленности, на нее приходится почти 40% стоимости горнодобывающей металлургии. Резкое повышение спроса на железную руду зафиксировано в начале 2000 г. Так, прирост мировой добычи железной руды в 2017 г. составил 165,4% по сравнению с 2000 г.

- В 2017 г. в мире было добыто 1,6 млрд тонн железной руды, причем шесть стран произвели 86,9% ее объема. Австралия, на долю которой приходилось 34,4%, занимала первое место в мире, на втором месте разместился Китай (20,8%), на третьем – Бразилия (17,1%). Удельный вес остальных трех стран – Индии, России, ЮАР – в общемировом производстве железной руды был несколько ниже.

- Особо стоит выделить из отрасли тяжелой металлургии рынок переработки черных металлов. Растущее количество лома потенциально может изменить правила игры для будущего сталеплавильного производства. В среднесрочной и долгосрочной перспективе мы можем ожидать, что сталелитейная промышленность будет все больше замещать природные ресурсы стальным ломом, сохраняя сырье, энергию и сокращая выбросы CO2.

- В 2019 году мировое потребление стального лома составило около 491 млн метрических тонн.

- По оценкам Megatrends, в 2017 году мировое наличие лома черных металлов составило около 750 млн тонн, из которых 630 млн тонн были переработаны в мировой сталелитейной и литейной промышленностях.

- Мы ожидаем, что мировое наличие лома достигнет примерно 1 млрд тонн в 2030 году и 1,3 млрд тонн в 2050 году. Другими словами, в ближайшие 30 лет мы увидим рост одного из основных сталеплавильных материалов более чем на 500 млн тонн.

- Ожидается, что развивающиеся страны, особенно Китай, продемонстрируют самый сильный рост наличия лома, показав поразительный рост использования стали в 1990-х и 2000-х годах.

- Предполагается, что доступность металлолома в Китае достигнет примерно 300 млн тонн к 2030 году и 400 млн тонн к 2050 году по сравнению с примерно 200 млн тонн сегодня.

- По прогнозам, наличие лома в остальном мире будет расти более медленными темпами, чем в развивающихся странах. По нашим оценкам, доступность металлолома в региональной группе НАФТА, ЕС и Японии, прокси-группах развитого мира, в настоящее время составляет около 320 млн тонн, а к 2030 году ожидается около 350 млн тонн.

Ключевые игроки рынка вторичной переработки металлов:

Ключевые игроки рынка оборудования вторичной переработки черных металлов:

Цветная металлургия

- Мировой рынок сырьевых ресурсов цветной металлургии представлен более широким набором минеральных полезных ископаемых , нежели рынок базовых ресурсов черной металлургии. Но правомерно заметить, что большинство цветных металлов используется также и в технологиях черной металлургии, в частности, в процессах выплавки стали.

- Степень концентрации стран-производителей на рынке ресурсов цветной металлургии показывает значительно больший разброс, чем на рынке черной металлургии.

- Низкий и средний уровни концентрации характерны для никеля (997HH1), (здесь и далее HH1 – индекс Херфиндаля-Хиршмана, рассчитанный сложением квадратов долей от общих продаж фирм), титана (1045 HH1), меди (1155 HH1), цинка (1525 HH1), олова (1762 HH1) и бокситов (1793 HH1). Высокий уровень концентрации наблюдается на мировом рынке молибдена (2474 HH1), свинца (2560 HH1), лития (3507 HH1), кобальта (3845 HH1), сурьмы (4129 HH1), висмута (4770 HH1), и самые высоки позиции по данному показателю занимают мышьяк (5353 HH1), ртуть (6500 HH1), вольфрам (6971 HH1). Объясняется такой разброс не только наличием запасов полезных ископаемых в земной коре, но и спросом, сложившимся на мировом рынке цветных металлов.

- Быстрый рост горнодобывающего комплекса цветной металлургии начался с 2000-х гг. Прирост мировых объемов добычи цветных металлов составил 99,6% за период 2000-2017 гг. Причем в 2017 г. в отрасли 99,2% совокупного производства приходилось на четыре металла – алюминий, медь, цинк, свинец.

- К настоящему времени существует проблема истощения месторождений меди с высоким содержанием активного компонента, что привело к повышению экологических стандартов для карьерных разработок.

- Бокситы (основной вид алюминиевого сырья) – обеспечивают 98% мирового производства глинозема, из которого получают первичный алюминий. Месторождения бокситов распределены в земной коре крайне неравномерно, основные их ресурсы сосредоточены в странах с тропическим климатом.

- В мировых масштабах в 2017 г. было добыто 311,2 млн тонн бокситов, и 86% их объема приходилось на пять стран: Австралию (28,7%), Китай (22,2%), Гвинею (16%), Бразилию (12,3%), Индию (7,2%).

- Совокупное производство первичного алюминия из бокситов и другого алюминиевого сырья составило 60,5 млн тонн, причем страны-лидеры по его производству были: Китай, который произвел 55% всего алюминия, Россия и Индия.

- Цинк в природе находится в составе 66 минералов , соответственно концентрация его производителей на мировом рынке достаточно низкая. В мире в 2017 г. было добыто 12,5 млн тонн цинка. Четыре стран, ставшие лидерами на мировом цинковом рынке, произвели 60,0% – это Китай (34,3%), Перу (11,8%), Австралия (7,7%), Индия (6,2%).

- Производители свинца остро столкнулись с ужесточением экологических стандартов. В связи с этим только менее половины мирового спроса на свинец может быть удовлетворено за счет добычи из руды, остальные потребности в свинце обеспечивает переработка вторичного сырья (металлолома).

- В 2017 г. производство свинца из руды составило 5,1 млн тонн , около 70% добычи было распределено между четырьмя странами: Китаем (48,3%), Австралией (9,1%), США (6,2%), Перу (6,1%).

- Последнее десятилетие мир наблюдает резкое увеличение спроса на кобальт и литий как ключевые ресурсы для производства аккумуляторов. Если в 2007 г. из месторождений извлекалось 60 тыс. тонн кобальта, то в 2017 г. этот показатель поднялся до 135 тыс. тонн. Производство лития в 2007 г. было 59 тыс. тонн, а в 2017 г. увеличилось до 107 тыс. тонн. Добыча лития сконцентрирована в трех странах – Австралии, Чили, Аргентине, на долю которых приходится 91,1% всей мировой добычи.

- Добыча кобальта на 67,5% сосредоточена в двух странах – Демократической Республике Конго, где добывалось в 2017 г. 60,9% сырья, и Китае, доля которого составляет 6,6% мирового объема.

- Дефицит никеля вызовет умеренный рост до $ 13 -14 тыс. за тонну к концу 2021 г. Цена может поддерживаться ростом цен на коксующийся уголь, который поддержит затраты производителей никеля на кокс Другие факторы, которые могут повлиять на цены на никель, могут включать дальнейшие ограничения на добычу руды на Филиппинах по экологическим причинам (производство никелевой руды в стране снизилось на 20%).

Черная и цветная металлургия: прогноз по отраслям

- Что касается текущей ситуации на мировом рынке, то оценивать вложения в черную и цветную металлургии стоит по отдельности.

- Стремясь снизить затраты и сделать энергоемкую сталелитейную промышленность экологически чистой, стальной лом собирается из отходов, разбитых автомобилей, демонтированных зданий и других промышленных источников и переплавляется в новые продукты. Сталь имеет одну из самых высоких показателей переработки среди металлов.

- Начиная с 2009 года сталелитейная промышленность переживает трудные времена, включая потрясения на финансовых рынках США, снижение расходов на строительство в Китае в сочетании с избытком китайской стали, политическую нестабильность в России и Украине, рост торговой напряженности между США и ее партнерами, а также кризис суверенного долга еврозоны.

- В 2020 году произошло дальнейшее снижение мирового производства в результате пандемии. Кризис в области здравоохранения привел к падению спроса на сталь и росту цен на металлы, что еще больше повлияло на большинство компаний в первых кварталах 2020 года. В целом оптимистичный четвертый квартал 2020 года не компенсировал падение производства.

Ключевые игроки рынка цветных металлов:

Сегментация рынка переработки металлов: типы и региональность

- Рынок переработки металлов сегментирован по типу металла, типу лома, конечному потребителю и регионам. Сегмент типа металла подразделяется на цветные и черные металлы. Сегмент черных металлов занимает ключевую долю рынка, что свидетельствует о высоком уровне потребления и переработки этого металла.

- Сегмент типа лома подразделяется на новый лом и старый лом. Сегмент старого лома занимает самую большую долю рынка.

- Сегмент конечных пользователей подразделяется на автомобильный, судостроительный, строительный, упаковочный и другие сегменты. Среди них сегмент строительства занимает самую большую долю рынка из-за роста населения, быстрой урбанизации и увеличения государственного финансирования.

- Азиатско-Тихоокеанский регион будет доминировать на мировом рынке переработки металлов. Наибольшая доля рынка приходится на рост городского населения, который движет автомобильной и строительной промышленностью. Растущая осведомленность о переработке металла и правительственные инициативы по строительству инфраструктуры влияют на рост рынка переработки металла в регионе.

- Наличие недорогих процессов переработки и ужесточение экологических норм в таких странах, как Китай, Япония, страны Юго-Восточной Азии и Индия, будут способствовать расширению рынка переработки металлов. Рынок переработки металлов, по оценкам, сохранит свои растущие позиции в ближайшие годы.

- Северная Америка занимает второе место на мировом рынке по рыночной стоимости переработки металлов. Такие факторы, как прогресс в технологии переработки отходов и повышение осведомленности о преимуществах и сосредоточение внимания на процессе переработки среди государственного и частного секторов, повышают долю рынка переработки металлов.

- Европа демонстрирует быстрый рост доходов от рынка переработки металлов. Рост регионального рынка в значительной степени поддерживается инициативами Европейского союза по достижению высокого уровня переработки металлов для снижения загрязнения окружающей среды и сочетания круговой экономики с амбициями нулевого загрязнения.

- Германия занимает ключевую долю рынка и, как ожидается, будет расти быстрее в течение прогнозируемого периода. Кроме того, программы НИОКР и инициативы по прибыльному захвату наибольшей доли переработки металла стимулируют рост рынка в стране.

Перспективы рынка переработки металла представляются многообещающими в основном из-за быстро распространяющейся осведомленности о преимуществах металлического рециклинга. Кроме того, основные тенденции на рынке вторичной переработки металлов включают озабоченность по поводу истощения редкоземельных металлов, строгие государственные санкции во многих странах и руководящие принципы по охране окружающей среды. Технология переработки металла открывает значительные возможности для участников рынка, инвесторов и экономики в целом.

Внедрение планов действий по циркулярной экономике в качестве приоритетной задачи в развитых странах обосновывает также доходы от рынка переработки металлов. Благодаря благоприятной государственной политике развивающиеся регионы тоже во всем мире открывают новые возможности как для локальных рынков, так и для международных игроков.

Игроки отрасли стремятся увеличить свои мощности за счет повышения эффективности затрат и более компактной организации, поддерживаемой новыми возможностями, предлагаемыми цифровизацией.

С другой стороны, неэффективные процессы переработки выступают в качестве основных сдерживающих факторов на рынке. Например, переработка черных металлов составляет всего 40% от общего объема производства. Неэффективное оборудование и процессы переработки, которые не способны обеспечить получение лома черных металлов из полностью образующихся отходов, влияют на рост рынка. Также колебания цен на сталь создают проблемы для роста рынка.

Рынок переработки металлов в целом переживает реализацию нескольких стратегических подходов, таких как сотрудничество, слияния и поглощения, расширение и запуск продуктов. Многие крупные игроки активно участвуют в проектах по развитию переработки металлов. Зрелые игроки отрасли делают стратегические инвестиции в научно-исследовательскую и опытно-конструкторскую деятельность и продвигают свои планы расширения. Об этом подробней поговорим в следующих постах. Не пропустите новый обзор, оставайтесь с нами и будьте на пике мегартендов.Мировой рынок цветных металлов

Мировой рынок цветных металлов - это совокупность операций по торговле рудами, концентратами и металлами.

Торговля цветными металлами началась несколько тысяч лет назад. Причиной раннего вовлечения металлов в мировой товарооборот является неравномерность их размещения на Земле. Страны, не обладающие собственными запасами металлов, вынуждены были закупать металл. Основная торговля велась медью и бронзой, что объясняется тем, что медь стала одним из первых используемых металлов. Значительно возросла торговля цветными металлами в период освоения колоний и развития промышленного производства в Европе, куда поставлялись медь и олово из колоний в Латинской Америке. Рост потребления металлов ускорился в XX веке. С 1973 по 1997 гг. потребление основных цветных металлов увеличилось с 26 до 37 млн. тонн. Производится около 70 различных видов цветных металлов. Лидером на рынке является алюминий - 45%, медь -25%, цинк - 16%, свинец - 11% совокупного производства цветных металлов. На мировом рынке заметное место занимают никель, олово, кобальт, вольфрам, молибден. Отрасль сталкивается с рядом глобальных проблем, одна из важнейших - проблема ограниченности запасов сырья, возможный путь ее решения - использование вторичного металла. Вторая важная для отрасли проблема - экологическая. Развитые страны решают ее частично за счет использования экологически чистых технологий, частично за счет переноса производства первичных металлов в развивающиеся страны. Третья проблема — это возрастающая политическая, социальная нестабильность отдельных регионов.

Особенности мирового рынка цветных металлов:

1. неравномерность распределения сырья в разных странах и регионах;

2. исчерпаемость ресурсов и высокая доля вторичного сырья на рынке;

3. значительная роль на рынке государства и международных организаций;

4. стабильная товарная структура;

5. основным товарным рынком являются биржи;

6. высокая степень зависимости ряда стран - поставщиков от экспорта одного вида сырья.

Одной из наиболее значительных особенностей мирового рынка металлов является неравномерность распределения на планете запасов руд цветных металлов, и если некоторая часть металлов является достаточно распространённой, то прочие металлы встречаются лишь в ограниченном числе стран. Одной из важных особенностей мирового рынка цветных металлов является сложившаяся страновая структура. Количество стран-продавцов на рынке ограничено в связи с ограниченностью ресурса, и воздействие на рынок отдельного продавца может быть достаточно значительно. Как важную характеристику рынка необходимо учитывать то, что металлические руды относятся к исчерпаемым природным ресурсам. Запасов бокситов хватит на 250 лет при текущем уровне добычи, меди - на 55 лет. Вместе с тем сроки, когда запасы руд цветных металлов полностью будут исчерпаны, могут быть передвинуты благодаря вторичной переработке металлов.

![]()

(Круговая диаграмма 1.1.1.)

Глобально производство меди (имеется в виду добыча руды и получениеиз нее полуфабриката) в мире распределяется следующим образом:

· Америка (Северная и Южная) – 41%,

Табл.1.1.2. Мировая добыча медных руд.

![]()

Табл.1.1.3. Запасы и база запасов меди в руде

![]()

Обзор рынка цветных металлов за 2007 год: медь.

Для мировых поставщиков меди ноябрь прошел под знаком неудач. Цена на медь по состоянию на начало месяца снизилась до отметки 7535 долларов за тонну. Негативное влияние на стоимость металла оказали увеличение запасов ЛБМ на складе, пониженный спрос в Японии, Китае и США, а также догадки и вероятном переизбытке меди как в КНР, так и в остальном мире. В итоге за ноябрь медь стала дешевле на десять процентов. Это падения стало самым существенным с апреля 2007 года. Но за первую неделю декабря цены выросли на 3,7% (до отметки в 6968 долларов за тонну), что оказалось самым значительным подъемом за 10 недель. Поддержка ценам была обеспечена положительными экономическими данными и прогнозами на ближайшее время из США. Сейчас трудно сделать прогноз относительно долгосрочности продолжения роста. Многие эксперты сходятся во мнении о нестабильности цен на медь, о ее избыточном предложении, а также вероятном снижении применения металла в сфере телекоммуникаций, строительства и производства кабеля, о продолжающемся наращивании мощностей. Оптимистичный прогноз в отношении цен подкрепляется интересом к освоению новых месторождений меди, напряженные конкурс на право разработки афганских медных залежей Anyak и конкурс по продаже сербской медной компании RTB Bor. Также желание осуществить слияние компаний BHP Billiton и Rio Tinto вселяет надежду в неплохие перспективу меди на ближайшие годы.

Читайте также: