Мировой рынок редкоземельных металлов

Обновлено: 04.10.2024

Всё большую ценность в промышленности приобретают редкоземельные металлы (РЗЭ). Они используются во многих высокотехнологичных производствах. Эксперты полагают, что именно эти элементы в дальнейшем будут играть важную роль в развитии глобальной экономики. Однако мировой рынок РЗЭ за последние 15 лет монополизировал Китай, и любое ограничение поставок из этой страны может иметь крайне негативные последствия для промышленности других государств. Изменить расклад сил в отрасли намерны США и Россия. В частности, Соединённые Штаты заключили с Австралией соглашение о совместной добыче и переработке этих полезных ископаемых. Есть ли у альянса шансы потеснить КНР, выяснял RT.

США и Австралия будут совместно проводить разведку, добычу и переработку полезных ископаемых, включая редкоземельные и редкие металлы. Соответствующее соглашение было достигнуто в последних числах февраля на переговорах президента США Дональда Трампа и австралийского премьер-министра Малколма Тёрнбулла.

Коллаборация с Австралией — далеко не первая попытка Соединённых Штатов закрепиться на рынке редких металлов, где лидирует Китай. Чтобы снизить зависимость от импорта этих элементов и защитить национальную экономику, американский лидер ещё в прошлом году распорядился принять меры по наращиванию в США добычи редких металлов. По данным Геологической службы США, четверть потребностей американской промышленности в этих элементах покрывается исключительно за счёт импорта. Речь, в частности, идёт о неодиме и тантале.

Дороже платины: мировые цены на промышленные металлы достигли максимальных значений за 10 лет

Осень 2017 года стала сезоном рекордного роста цен на группу основных промышленных металлов. Впервые за 16 лет палладий торгуется.

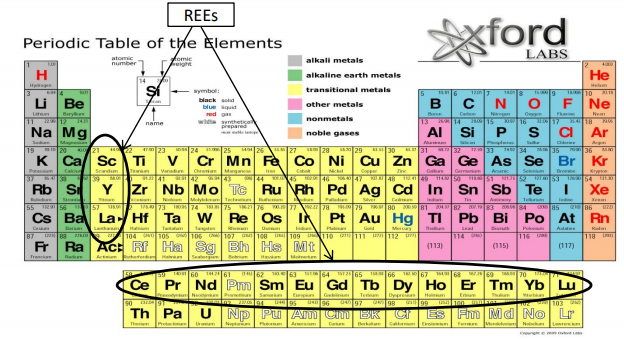

К редкоземельным металлам или редким землям (редкозёмам, РЗЭ) относят 17 элементов, обладающих схожими физико-химическими свойствами — такие, как скандий, церий, тулий и другие. В большинстве случаев редкие земли встречаются в рассеянном виде и в форме оксидов, что заметно осложняет их добычу в промышленных масштабах — отсюда и появился термин «редкоземельные».

Редкие земли обладают рядом уникальных свойств. Они незаменимы во множестве отраслей — от космических технологий до медицины. Активно применяются редкоземельные элементы и в металлургии — их сплавы придают разнообразным материалам новые качества.

Процент использования редкоземельных элементов в производстве — ключевая характеристика национальной промышленности. Чем он больше, тем выше технологическое развитие экономики, уверены эксперты.

Спектр применения редких земель с каждым годом только расширяется. Открытие свойств этих металлов стало катализатором развития солнечной энергетики, лазеров, скоростного транспорта и т.д. К примеру, использование даже малых долей неодима и ванадия позволяет снизить вес металлических конструкций на треть, а также увеличить срок их службы в два-три раза.

Одно из наиболее перспективных направлений — ториевая энергетика: специалисты уверены, что в будущем торий может заменить природный уран и даже обойти его по некоторым параметрам. Так, ториевый реактор намного безопаснее тех, что существуют сейчас, а значит, новых Чернобыля и Фукусимы можно будет избежать. По словам экспертов, в отличие от урана, торий не даёт избыточной активности.

Китайская монополия

В прошлом веке ведущими мировыми производителями редкоземельных металлов были США, СССР и Франция. Однако в 2014 году доля России на рынке редких земель составляла лишь 1,3%, хотя в российских недрах, по некоторым оценкам, содержится около 18% мировых запасов РЗЭ. Свои позиции на этом рынке утратили также и США.

Сейчас фактический монополист в сфере редких земель — Китай. К концу 2000-х годов на его долю приходилось более 90% мировой добычи редкоземельных элементов. Тем не менее в 2010 году Пекин ограничил их экспорт, сославшись на огромный ущерб, который наносит экологии неконтролируемая добыча РЗЭ. Естественно, это привело к резкому удорожанию редкоземельных металлов. В 2015 году Пекин снял ограничения, но последствия монополизации рынка РЗЭ стали очевидны.

О том, чтобы возродить добычу и производство ценного сырья, задумались в Москве. Российский Минпромторг ранее заявлял, что к 2020 году Россия должна полностью заместить импорт редкоземельных металлов. В развитие отрасли планируется вложить порядка 145 млрд рублей.

В феврале этого года в Королёве открылось производство редкоземельных металлов.

«На первом этапе компания «Лаборатория инновационных технологий» запустила в Королёве экспериментальное разделительное производство редкоземельных металлов мощностью около 130 тонн в год», — сообщили в пресс-службе Министерства инвестиций и инноваций Московской области.

Прошлым летом глава Минпромторга РФ Денис Мантуров сообщил о планах по освоению крупнейшего Томторского месторождения редкозёмов в Якутии. По словам министра, пять лет ушло на разработку технологии получения концентрата из добываемой руды.

«Рассчитываем выйти на освоение Томторского месторождения со следующего года, но первую руду планируем получить в 2019—2020 годах», — добавил Мантуров.

Борьба за месторождения

Эксперты считают, что за месторождения редкоземельных металлов будет идти такая же конкурентная борьба, как и за углеводороды.

В 2013 году британская частная компания SRE Minerals заявила, что на территории КНДР, в провинции Пхёнан-Пукто, находится одно из крупнейших в мире месторождений редкоземельных элементов. Компания подписала с северокорейским правительством соглашение о его разработке на 25 лет. Также предусмотрено строительство перерабатывающего завода. По предварительным оценкам, запасы РЗЭ в этом районе превышают 200 млн тонн. Стоимость таких объёмов сырья исчисляется триллионами долларов.

Индустрия без подзаряда: почему взлёт цен на кобальт угрожает производству смартфонов и электрокаров

Производство электрокаров, смартфонов и высокотехнологичных гаджетов может оказаться под угрозой. Всё дело в стремительном удорожании.

В 2014 году несколько российских компаний, включая НПО «Мостовик», начали переговоры с властями КНДР о сотрудничестве. Российская сторона должна была взяться за модернизацию и реконструкцию железнодорожной сети КНДР, получив в обмен доступ к разработке полезных ископаемых в стране. Речь, в первую очередь, шла о добыче редкоземельных элементов и строительстве горно-обогатительных комбинатов. Совместный проект, в который планировалось вложить более $25 млрд, получил название «Победа».

Ещё один регион, располагающий большими запасами редкоземельных элементов, — Африка. Одна только ЮАР занимает шестое место в мире по запасам редкозёмов.

Такие сырьевые богатства не могли не привлечь иностранцев. В конце 2017 года британская компания Rainbow Rare Earths начала добычу редкоземельных элементов на руднике Gakara в Бурунди.

В 2016 году власти другой африканской страны, Зимбабве, предложили России сотрудничество в сфере добычи редкоземельных металлов. С такой инициативой выступил министр шахт и развития горно-рудной промышленности страны Уолтер Чидаква.

Однако и Россию, и другие страны на африканском континенте теснит Китай: Пекин уже давно активно развивает своё экономическое присутствие в Африке.

«Африка богата сырьём, но в разработке африканских месторождений лидирует Китай, — пояснил в интервью RT доктор экономических наук, профессор кафедры мировой и национальной экономики Всероссийской академии внешней торговли Минэкономразвития РФ Александр Бельчук. — Вряд ли США смогут поколебать монопольное положение китайской стороны в области добычи редкоземельных металлов».

Ещё один регион, где могут столкнуться интересы крупных держав, — Афганистан. Эта страна — настоящая кладовая минерального сырья, включая редкоземельные металлы. Речь, в частности, идёт о празеодиме — этот металл применяют для улучшения свойств ряда сплавов и изготовления специальных стёкол. Также в Афганистане можно добывать церий, неодим, лантан и самарий. Работы по разведке афганских недр начали ещё советские специалисты, продолжили искать РЗЭ здесь уже американцы в 2000-х годах.

Недавно Дональд Трамп и президент Афганистана Ашраф Гани договорились о добыче редкоземельных металлов американскими компаниями на территории республики. Американский лидер решил поколебать монополию КНР на рынке редкозёмов, и развитие зарубежных проектов играет приоритетную роль в этой стратегии, считают эксперты.

Соглашение с Канберрой также закономерно для Вашингтона, ведь страны близки в политическом отношении, а Австралия располагает богатыми запасами природных ресурсов, включая РЗЭ.

Важную роль на рынке редкоземельных элементов играет и Казахстан, богатый разнообразными природными ресурсами. Как пояснил Бельчук, за право разрабатывать казахстанские месторождения борются компании из Японии, Южной Кореи, Китая.

Вопрос технологий

Чтобы применять редкозёмы в производстве, необходимо обладать очень сложными технологиями, а они есть далеко не у всех стран. В силу этого многие государства просто не могут принять участие в конкурентной борьбе за эти ресурсы, считает заведующая отделом цветных, благородных металлов и алмазов ФГБУ «ВИМС» Елена Матвеева.

«Ключевой фактор в этой области — не наличие физических объёмов металлов, а возможности по использованию их в промышленности и других отраслях, — пояснила эксперт в интервью RT. — Такие технологии пока недоступны для развивающихся государств. Например, Китай часто преувеличивает свои технические достижения, нередко просто копируя чужие наработки. Но к технологическим лидерам КНР отнести нельзя, несмотря на большие объёмы производимой продукции».

Конкуренция, по словам Матвеевой, по сути, сводится к тому, какая из стран сможет поставить на поток перспективные технологии обработки и широкого применения редкозёмов.

«Что касается России, то мы давно прошли уровень экспериментальных исследований, база у нас в этой сфере мощная», — подчеркнула она.

Со временем роль редкоземельных элементов будет только расти, утверждают специалисты. Матвеева считает, что истинное их значение для экономики пока даже не вполне оценено.

«На данном этапе промышленное применение редкоземельных металлов заметно отстаёт от научных изысканий в этой области. Это, без преувеличения, технологии будущего», — резюмировала эксперт.

Группа анализа рынков сырья, металлов и продукции

© Все права защищены.

Автором всех материалов,

размещенных на сайте является

управляющий аналитик Гончаров Г.В.

Оценка построена на основании

открытых источников информации.

Копирование авторских материалов

возможно со ссылкой на страницу.

Рынок редкоземельных металлов (рынок РЗМ)

Прежде чем представить показатели о рынке редкоземельных металлов (рынок РЗМ) необходимо отметить, что мы включаем в расчеты по объемам продаж не только сами редкоземельные металлы, но и их соединения, такие как оксиды, карбонаты и другие. Кроме того, все данные в данной статье приведены на основе наших оценок в денежном выражении.

По нашим оценкам и расчетам, мировой рынок редкоземельных металлов (рынок РЗМ) в 2020 году показал не очень заметное изменение объема продаж в 3 квартале 2020 года. Мы оцениваем это изменение в +0,7% по отношению к 2 кварталу 2020 года. Но это не главное. Если в 1 квартале 2019 года объем продаж на рынке редкоземельных металлов (рынок РЗМ) по нашим оценкам и расчетам был 301 598 тыс.долл., то уже в 3 квартале 2020 года объем продаж мы оценили в 268 241 тыс.долл., что показывает всю полноту изменения рынка. При этом получилось, что показатель продаж был рекордно низким за период 2019 – 3 квартал 2020 года – во 2 квартале 2019 года.

Сравнение 9 месяцев 2020 и 2019 года наиболее показательно с точки зрения понимания изменений, произошедших в 2020 году на рынке редкоземельных металлов (рынок РЗМ), пока полные данные за 2020 год не появились. За 9 месяцев 2020 года по отношению к аналогичному периоду 2019 года мы оцениваем изменение объема продаж на рынке редкоземельных металлов (рынок РЗМ) на -12,3% до уровня 860 598 тыс.долл. Конечно если сравнивать в натуральном выражении, то показатель продаж редкоземельных металлов (рынок РЗМ) будет другой, как может быть и другая динамика. Однако более иллюстрирующая динамика наблюдается именно в денежном выражении, поскольку этот показатель оценивает количество денежных средств, оборачивающихся на данным рынке.

Диаграмма 1 - Динамика продаж на мировом рынке редкоземельных металлов (рынок РЗМ)

Доли стран поставщиков на рынке редкоземельных металлов (рынок РЗМ) меняются ежеквартально, не говоря уже о ежегодном изменении. Также меняется и рейтинг стран поставщиков. Среди стран поставщиков на мировом рынке редкоземельных металлов (рынок РЗМ), которых мы оценили в 3 квартале 2020 года на первые места мы поставили: Китай с долей 33,04%, Японию с долей 19,19%, США – 11,7%. По результатам нашего анализа, среди заметных стран-поставщиков: Малайзия, Тайланд, Финляндия, Республика Корея, Индия, Эстония и другие страны. Среди поставщиков редкоземельных металлов (рынок РЗМ) мы увидели и Россию. До 3 квартала 2020 года по нашим оценкам, страна была заметной в объемах мировых продаж. В 3 квартале 2020 года мы увидели изменение объема продаж редкоземельных металлов (рынок РЗМ) Россией на 6,4%. Это не могло не оказать влияние на изменение и места страны по продажам редкоземельных металлов (рынок РЗМ) среди других игроков мирового рынка.

Диаграмма 2 - Доли стран мира в продажах на мировом рынке редкоземельных металлов (рынок РЗМ)

Группа аналитиков MetalResearch, в отличии от других маркетинговых компаний, специализированно занимается исследованиями рынков металлов, в том числе исследованием рынка редкоземельных металлов (рынок РЗМ). Более того мы являемся хэдлайнерами многих конференций по рынкам металлов и связанной продукции. Этим мы и отличаемся от маркетологов, которые «изучают все рынки подряд». Мы провели не одно исследование по рынку редкоземельных металлов (рынок РЗМ). И в процессе проведения указанных работ, каждый год добавляли что-то новое в исследование, либо переформировывали заново.

Несмотря на то, что мы готовы предложить Вам одно из последних исследований по рынку редкоземельных металлов (рынок РЗМ), время идет и у нас появляется все новая и новая информация. Поэтому под каждого конкретного заказчика мы готовы обновить исследование бесплатно, либо трансформировать его под Ваши цели и задачи..

Форматы исследования:

-PDF - для чтения и печати;

-WORD - Для использования информации и редактирования РФ

Исследование доступно не всем:

Исследование доступно для покупки только юридическим

лицам и индивидуальным предпринимателям - резидентам РФ,

только профессиональным участникам рынка

Контактный E-mail:

Для уточнения доступности продажи и

стоимости разных версий исследования

Контактный телефон:

для общих вопросов по исследованию:

8 (495) 369-33-20

ОПИСАНИЕ ИССЛЕДОВАНИЯ: «РЫНОК РЕДКОЗЕМЕЛЬНЫХ МЕТАЛЛОВ 2022: РИСКИ И ВОЗМОЖНОСТИ

Текущая версия исследования является сокращенной версией большой работы по рынку редкоземельных металлов стран мира и России. Исследование не может заменить отдельных обзоров по отдельным элементам редкоземельных металлов, так как в отдельных работах информации по отдельным РЗМ представлено больше.

Настоящее исследование является кратким и обобщенным анализом совокупности элементов редкоземельных металлов и их соединений. Фокус данного исследования направлен на анализ рисков, возникших на российском рынке редкоземельных металлов и соединений в 2022 году, а также на анализ рисков и возможностей на мировом рынке редкоземельных металлов и соединений в 2022 году. Исследование глобально разделено на две части: Мировой рынок редкоземельных металлов и соединений и Российский рынок РЗМ и соединений.

Часть исследования по мировому рынку содержит анализ общих показателей продаж редкоземельных металлов и соединений, мировые продажи РЗМ и соединений по странам-поставщикам, поставки РЗМ и соединений по странам-покупателям, ценовой анализ редкоземельных металлов и соединений и прогноз мирового рынка РЗМ и соединений до 2030 года. В каждом подразделе рассматриваемой части исследования данные представлены в натуральном и денежном выражении по странам мира. При этом во всех таблицах и диаграммах странам мира были присвоены статусы «обычный риск» и «повышенный риск» в соответствии с Распоряжением Правительства РФ от 05.03.2022 N 430-р.

Часть исследования по рынку России содержит другие подразделы. В первую очередь представлен краткий анализ производства РЗМ и соединений в России. В данном подразделе приведены показатели производства РЗМ и соединений по федеральным округам в натуральном выражении. Отдельно проанализирован импорт редкоземельных металлов и соединений в Россию и экспорт редкоземельных металлов и соединений из России. Оценены риски импортных и экспортных поставок по странам с обычным риском и с повышенным риском. Данные по импорту и экспорту представлены по странам и регионам России в натуральном и денежном выражении. В отдельном подразделе имеется анализ цен, который представлен по странам контрагентам России и регионам России. Завершает основную часть раздела анализ объема рынка РЗМ и прогноз до 2030 года. Прогоноз рынка скорректирован исходя из рисков и тенденций за март 2022 года. Завершает исследование полезные приложения, среди которых представлены список заказчиков на рынке редкоземельных металлов в 2021 – 1 квартал 2022 года и список закупочных процедур, имеющих отношение к редкоземельным металлам в 2021 – 1 квартал 2022 года. Данные в приложениях представлены в рублях.

Исследование будет полезно в первую очередь компаниям, имеющим отношение к рынку редкоземельных металлов в России, компаниям, добывающим сырье с содержанием редкоземельных металлов в России, предприятиям, имеющим мощности для производства редкоземельных металлов и соединений в России, компаниям-импортерам в России, экспортерам из России, деятельность которых может затрагиваться данным отчетом, и другим компаниям: поставщикам оборудования, покупателям, производителям продукции в более высоких переделах с использованием редкоземельных металлов и соединений.

Проект исследования был завершен в апреле 2022 года.

Исследование содержит 24 таблицы и 15 графиков и диаграмм.

Объем исследования - 60 стр.

Язык отчета - русский.

Анализ рынка редкоземельных металлов

Редкоземельные металлы (Rare-earth elements, REE) – группа металлов, как правило, серебристо-белого цвета, состоящая из 17 элементов, обладающих схожими физическими и химическими свойствами.

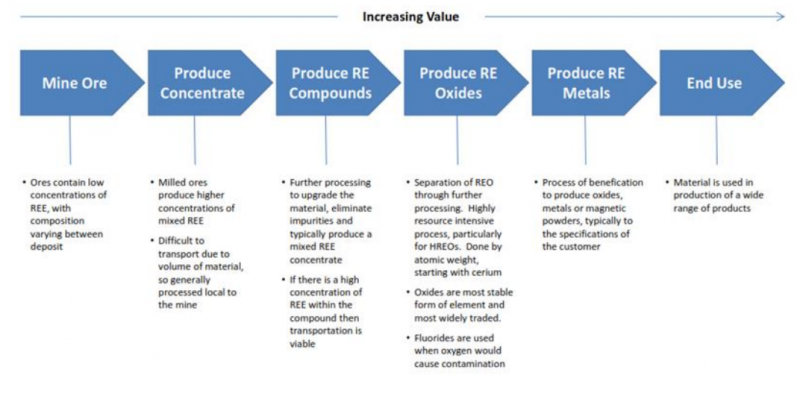

Особенность добычи редкоземельных металлов состоит в том, что они располагаются совместно – нельзя добыть один элемент, при этом не добыв другой. При этом процедура получения чистых металлов, которые в дальнейшем используются в различных сферах, крайне сложна – необходим комплексный ряд процедур по очистке руды, выделению соединений с REE, далее получение оксидов редкоземельных металлов (REO).

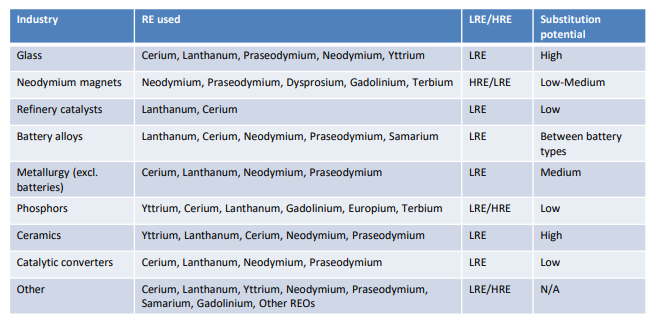

Редкоземельные металлы имеют стратегическое значение, и применяются сегодня практически везде: от LCD и LED телевизоров и магнитов до катализаторов в нефтяной промышленности и легированных добавок в алюминиевые сплавы.

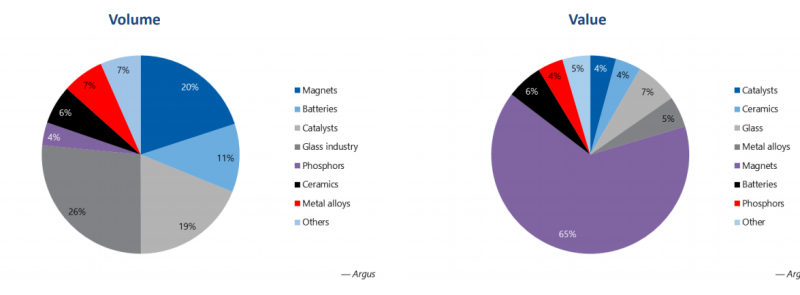

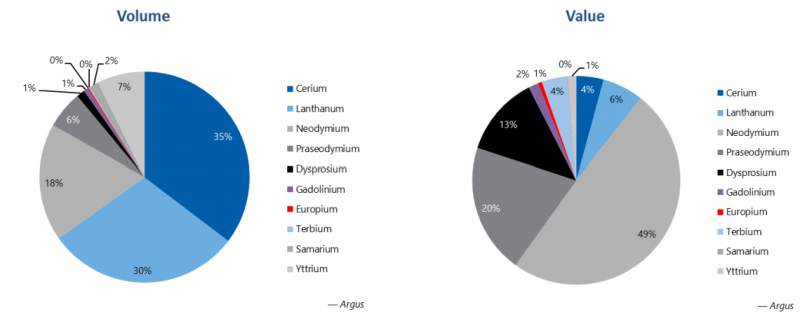

Количественно наибольшие объемы поставок REE приходятся на стекольную индустрию (26%), магниты (20%), которые используются в ветряной энергетике, гибридных двигателях машин и даже в военной промышленности, и катализаторы (19%), использующиеся в нефтедобывающей и нефтеперерабатывающей промышленности – процесс крекинга; в обезвреживании выхлопных газов автомобилей и очистке сточных вод. Однако в денежном эквиваленте главный спрос составляют магниты – на них приходится около 65% поставок.

Такая же ситуация наблюдается и относительно спроса на конкретные элементы. Количественно наибольшие поставки приходятся на церий и лантан – 65% объема. А в денежном эквиваленте на 3 элемента: неодим, празеодим и диспрозий, к ним также часто относят тербий. Все 4 вышеперечисленных элемента сейчас и составляют основной спрос рынка редкоземельных металлов, так как используются при создании магнитов.

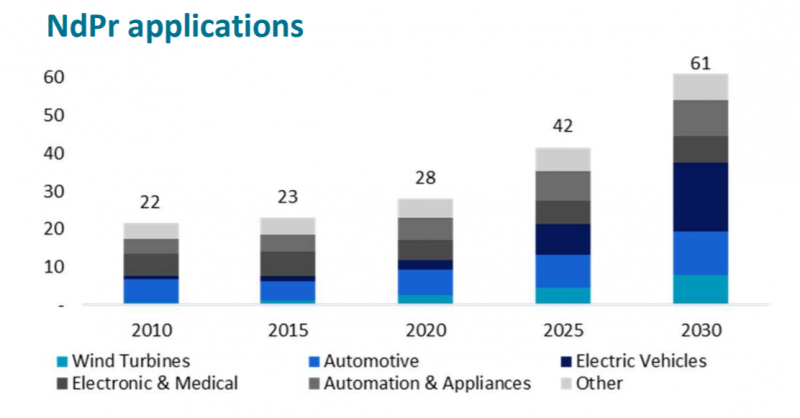

Сегодня и в ближайшем будущем основным драйвером роста спроса на эти элементы будет создание постоянных магнитов, которые имеют широкий температурный режим. Такие магниты, например, неодимные (NdFeB) используются в гибридных автомобилях и электрокарах, производство которых сейчас растет быстрыми темпами, а также ветряных турбинах и различной электронике.

Рынок раньше и сейчас

Изначально до 1960 редкоземельные металлы добывали в Индии, Бразилии и Африке в небольших объемах. C середины 1960-х по 1990-ые ключевым производителем редкоземельных металлов были США, где открыли крупное месторождение Mountain Pass в Калифорнии.

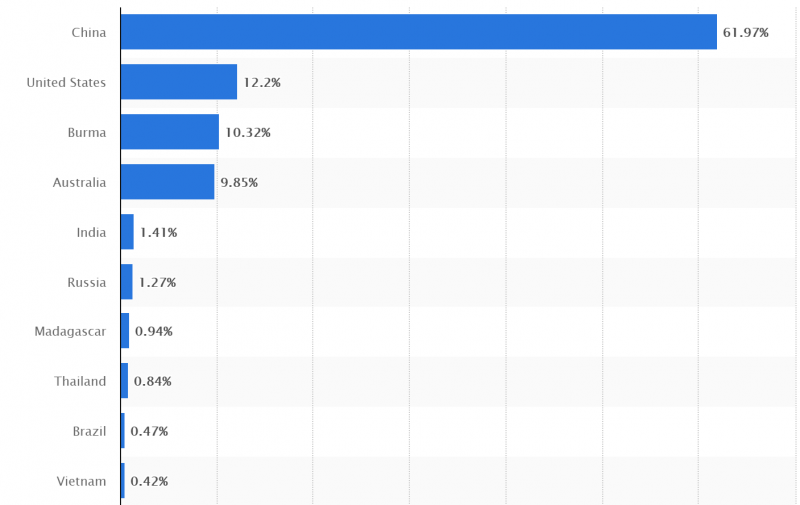

С 1990-х ситуация быстро изменилась из-за открытия ряда крупных месторождений в Китае (одно из самых крупных по содержанию редкоземельных металлов – Баян-Обо), сейчас на Китай приходится около более 60% добычи всех редкоземельных металлов. Примерно по 10% мировой добычи сосредоточено в США, Австралии и Мьянма, в остальных странах она совсем незначительная и, как правило, редкоземельные металлы являются побочным продуктом. При этом в Мьянме буквально пару недель назад произошел военный переворот, поэтому лишь около четверти всей добычи находится в надежных юрисдикциях.

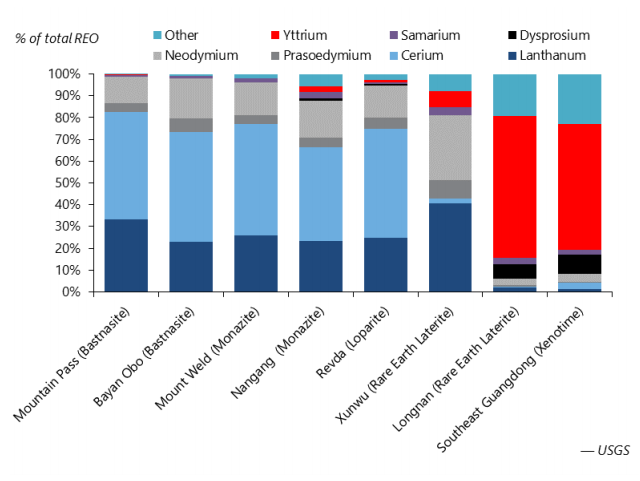

Ниже содержание редкоземельных элементов на крупнейших месторождениях – пропорции очень похожи в большинстве случаев кроме пары небольших китайских месторождений.

В России также есть запасы редкоземельных металлов и даже ведется их добыча на Соликамском магниевом заводе (СМЗ), правда в рамках мирового масштаба она крайне мала – около 1%. С 2019 года правительства уменьшило налоговые ставки на экстракцию REE с 8% до 4.8% с целью стимулирования компаний. Сейчас Ростех и миллиардер Александр Несис инвестируют в разработку нового месторождения, которое должно запуститься в 2023 году и потенциально может давать около 10% от мирового объема добычи редкоземельных металлов. Компания, естественно, не публична.

Несмотря на малую долю добычи, Россия экспортирует порядка 95% концентрата REE и только 5% обрабатывает внутри страны. Это связано с ограниченными мощностями по переработке – в России только 1 завод в Великом Новгороде, который может производить до 200 т REO в год.

Несмотря на то, что добыча руды, содержащей редкоземельные металлы, ведется и вне Китая, он по-прежнему является ключевым звеном в цепочке поставок – это связано с очистными мощностями, которые необходимы для выделения REE из руды. Сейчас на Китай приходится около 90% мирового рынка переработки редкоземельных металлов, сырье из США и Мьянмы поставляется на китайское заводы. Единственной альтернативой является Малайзия, которая также может выделить REE из первичного сырья на мощностях, принадлежащих австралийской Lynas.

Если говорить про последний этап переработки, непосредственно производство постоянных магнитов, оно также очень концентрировано – значимые мощности есть только в Китае и Японии.

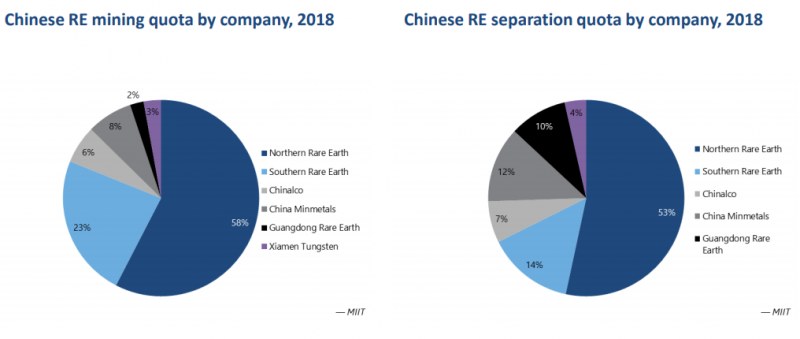

Исходя из вышеперечисленного, следует, что Китай является главным регулятором поставок REE в мире. При этом правительство Китая к 2009 году фактически взяло под свой контроль все компании, которые ранее были частными, заставляя мелких игроков объединяться в гос. корпорации, в противном случае компании закрывались. В 2018 более 50% китайской добычи приходилось на крупную публичную компанию Northern Rare Earth, которая, кстати, входит в ETF на REE, который будет рассмотрен ниже.

Но как уже говорил выше, почти все китайские компании являются государственными или имеют высокую долю гос. участия, и Northern Rare Earth не исключение – около 40% акционерного капитала принадлежит местному правительству.

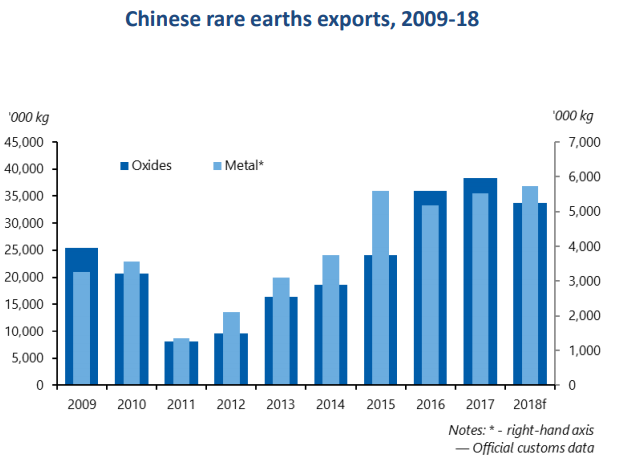

Экспорт редкоземельных металлов и продуктов их переработки из Китая регулируется квотами, которые сильно влияют на мировой рынок. Например, в 2009-2011 годах правительство Китая агрессивно уменьшало квоты поставки редкоземельных металлов в другие страны, что привело к сокращению экспорта с 2009 почти на 70%.

Такое сокращение стратегически важных элементов, использующихся практически во всех сферах, вызвало сильное недовольство со стороны США и ЕС, а также повлекло кратный рост цен на REO. В этот же период, как ответ и решение на такие действия со стороны Китая, начали активно развиваться австралийская Lynas и американская Molycorp (владела месторождением Mountain Pass, обанкротилась в 2015, сейчас месторождение принадлежит MP Materials) по добыче REE, после чего цены быстро рухнули когда Китай снова увеличил поставки.

В 2020 году цены на REO вновь взлетели, в данном случае основную роль сыграла не физическая нехватка металла, а ожидания увеличения спроса на фоне растущих объемов производства электрокаров.

При этом стоит отметить, что редкоземельные металлы не являются незаменимыми в электрокарах и других применениях. Например, Tesla Model S, производство которой было начато в 2012, изначально не использовала постоянные магниты на основе REE, потому что годом ранее был хайп на редкоземельные металлы, и они стоили очень дорого. Поэтому в случае потенциального повторения ситуации 2011 года, производство электрокаров или гибридных автомобилей вряд ли остановится, хотя альтернативные решения могут негативно сказаться на характеристиках автомобилей.

Как можно инвестировать

Существует несколько способов инвестировать в редкоземельные металлы – через ETF, компании с активной добычей, джуниоров на этапе разработки месторождений и майнеров, для которых редкоземельные металлы не являются основным бизнесом. Каждый вариант имеет свои особенности, преимущества и риски.

Компании с действующим бизнесом

С учетом того, что рынок редкоземельных металлов, несмотря на свою стратегическую значимость, не очень большой в абсолютных значениях и почти целиком сосредоточен в Китае, вариантов инвестиций в компании сектора с действующим бизнесом немного.

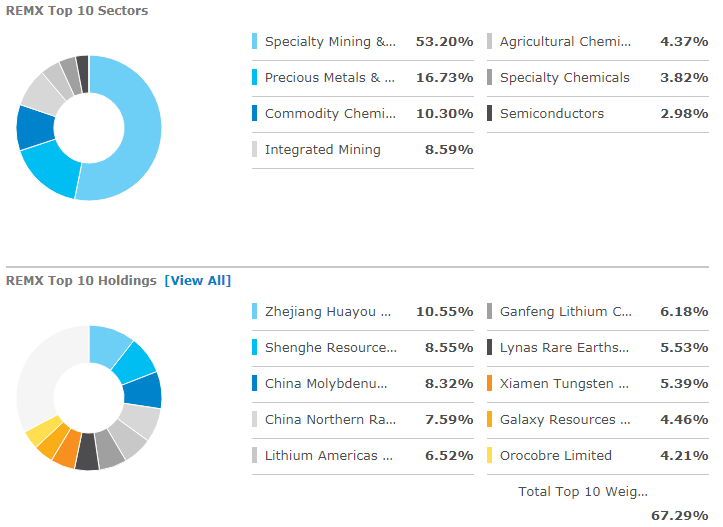

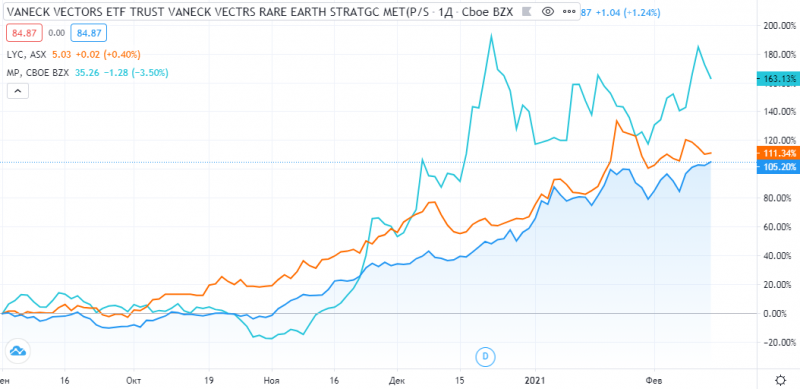

REMX. Единственный ETF на редкоземельные металлы и по сути единственный способ получить экспозицию на китайских производителей, акции которых торгуются в основном на китайских биржах и недоступны для большинства зарубежным инвесторов. При этом в нем много сторонних китайских компаний, которые не связаны с редкоземельными металлами и добывают другое сырье, поэтому это не чистая ставка на сектор, но наиболее близкий к ней вариант, доступный большинству инвесторов.

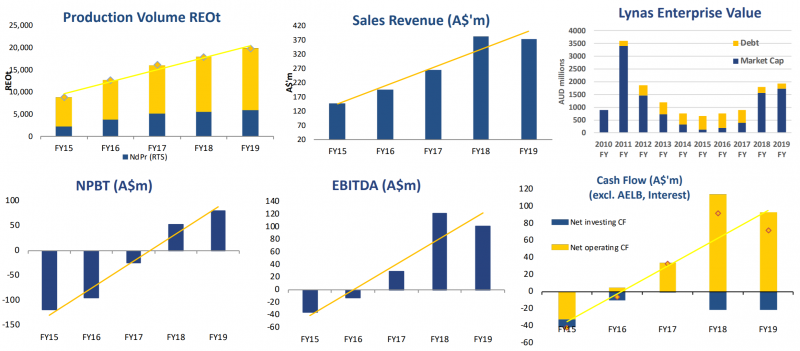

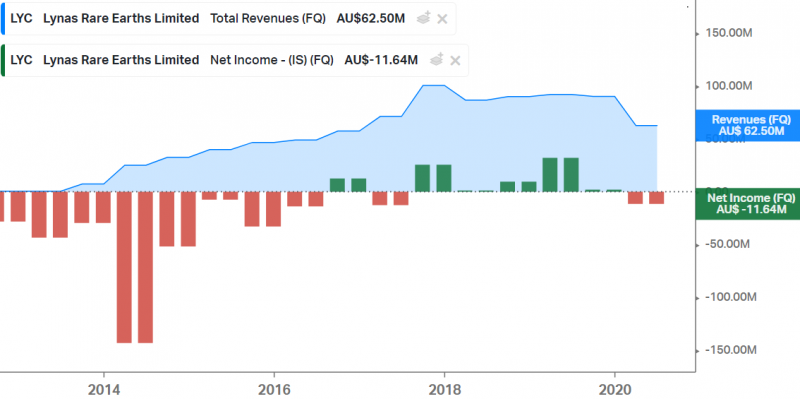

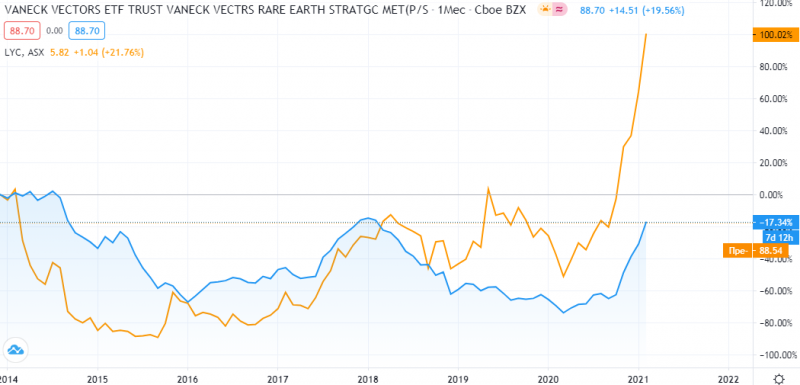

Lynas (LYC на ASX) – австралийский производитель редкоземельных металлов и единственная компания за пределами Китая, у которой есть собственные перерабатывающие мощности. Lynas быстро росла до 2019 года пока наращивала объемы производства. При этом в первое время компания несла значительные убытки и в 2014-2016 годах у нее был сложный период, когда капитализация обвалилась и акции стоили очень дешево.

В последние несколько лет добыча вышла на плато, как и показатели компании, которые теперь определяются в первую очередь ценами на сырье. В первом полугодии 2020 был спад как в объеме добычи, так и в ценах, отчета за второе полугодие пока нет, но он явно будет хорошим на фоне ралли в ценах на редкоземельные металлы под конец года.

С 2014 года котировки Lynas упали на 60-90% и на протяжении 6 лет торговались дешевле значений 2014 года, но из-за недавнего хайпа на рынке редкоземельных металлов акции компании очень быстро выросли и сейчас стоят в 2 раза больше, чем 7 лет назад. При этом за тот же промежуток времени ETF на редкоземельные металлы REMX до сих пор торгуется на 17% ниже уровней 2014 года, хотя в конце прошлого года также сильно вырос.

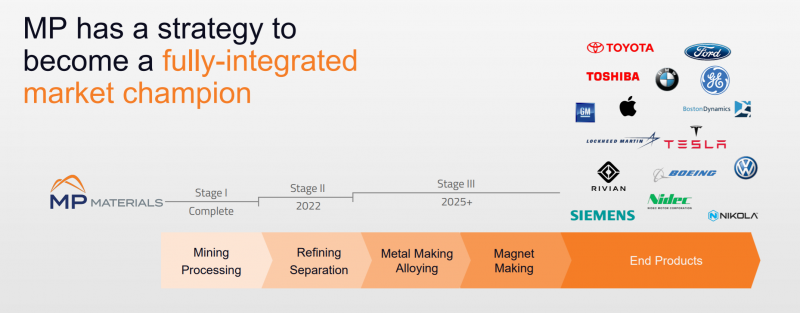

MP Materials (MP на NYSE) – американский производитель редкоземельных металлов, ныне владеющий рудником Mountain Pass и другими активами, которые купил у обанкротившейся Molycorp. MP Materials стала публичной через SPAC в июле 2020. Компания хочет стать вертикально интегрированной и контролировать всю цепочку поставок от добычи редкоземельных металлов до производства постоянных магнитов, но на это уйдут годы – пока она умеет только добывать металлы и отправлять их в Китай на переработку.

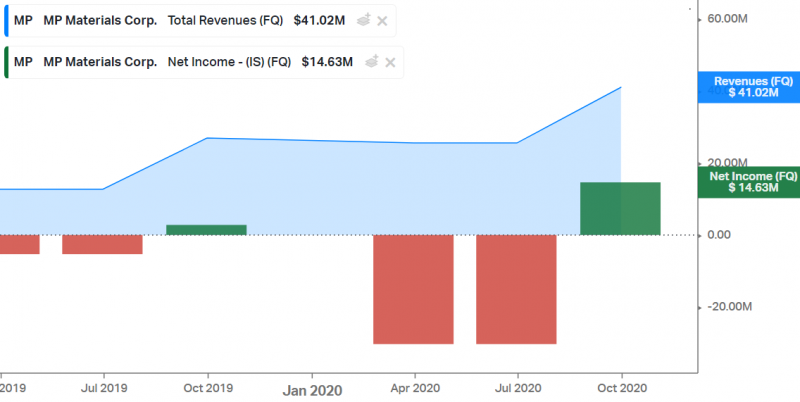

Финансовые показатели у MP Materials ниже чем у Lynas – хотя объем добычи сопоставим или даже больше, так как у MP нет собственной переработки.

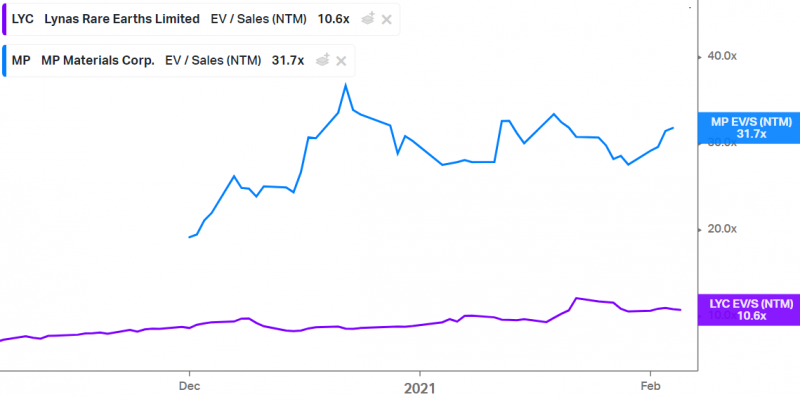

Обе компании по мультипликаторам EV/S LTM стоят дорого, причем MP Materials, у которой финансовые показатели хуже, стоит в 3 раза дороже Lynas и торгуется по космическим 48 LTM выручкам.

Форвардные мультипликаторы немного ниже чем LTM, но по-прежнему остаются на очень высоком уровне.

С сентября 2020 акции MP Materials выросли более чем на 160%, обогнав Lynas и ETF на редкоземельные металлы REMX, которые “всего лишь” удвоились.

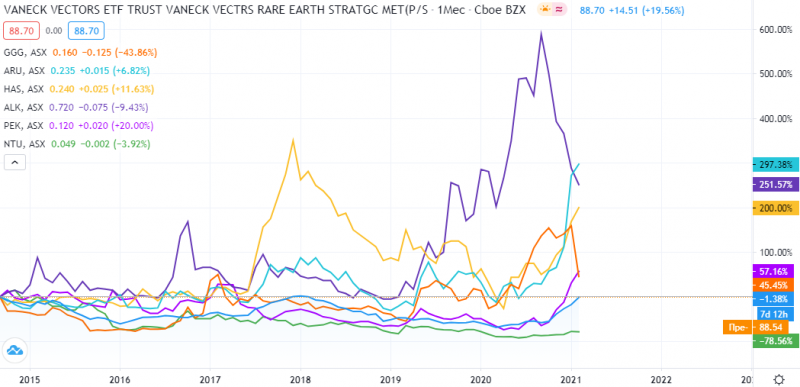

Джуниоры

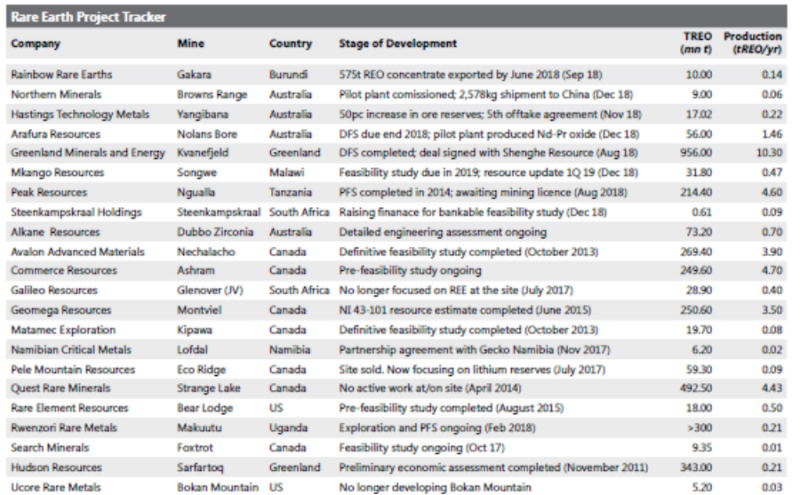

В связи с фактической монополией Китая на рынке и растущим спросом на редкоземельные металлы, в последние 10 лет появилось большое количество проектов по разработке новых месторождений за пределами Поднебесной. Их осуществляют компании, которые принято называть джуниорами – они владеют лицензиями на разработку потенциальных месторождений, но пока не ведут операционной деятельности. Большинство из них сейчас только проводят различные геологоразведочные работы, хотя некоторые уже строят заводы – как например австралийская Northern Minerals.

Среди десятков компаний можно выделить несколько, владеющих лицензиями на разработку потенциально крупных месторождений:

- Greenland Minerals (GGG)

- Arafura Resources (ARU)

- Hastings Technology Metals (HAS)

- Alkane Resources (ALK)

- Peak Resources (PEK)

- Northern Minerals (NTU)

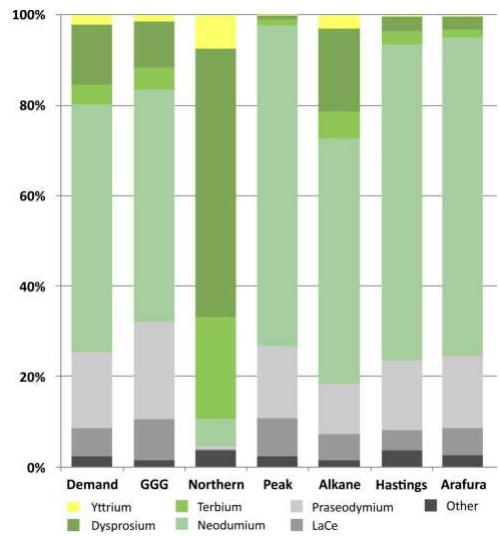

Все перечисленные компании торгуются на бирже ASX в Австралии и имеют похожий профиль месторождений с точки зрения содержания редкоземельных металлов. Единственным исключением является Northern Minerals, месторождения которой имеют высокое содержание “тяжелых” и более дорогих металлов группы – диспрозия и тербия.

Оценка привлекательности инвестиций в майнинговых джуниоров зависит от нескольких факторов:

- Потенциал проекта с точки зрения объема (чем больше, тем лучше)

- Потенциальная себестоимость добычи (чем ниже, тем лучше)

- Потенциальный срок жизни месторождения (чем дольше, тем лучше)

- Необходимый объем инвестиций на разработку месторождения и сопутствующую инфраструктуру (чем ниже, тем лучше)

- Срок начала добычи и выхода проекта на целевую мощность (чем меньше, тем лучше)

- Текущая стоимость и долговая нагрузка компании

Естественно, идеальной компании не существует и у каждой есть свои плюсы и минусы. В майнинговых джуниорах способность менеджмента продать инвесторам красивую историю и увеличить стоимость компании напрямую влияет на ее способность привлечь финансирование без сильного размытия акционеров. По этой причине стоит очень осторожно анализировать такие компании, так как в своих презентациях они специально выбирают метрики, которые показывают их с лучшей стороны.

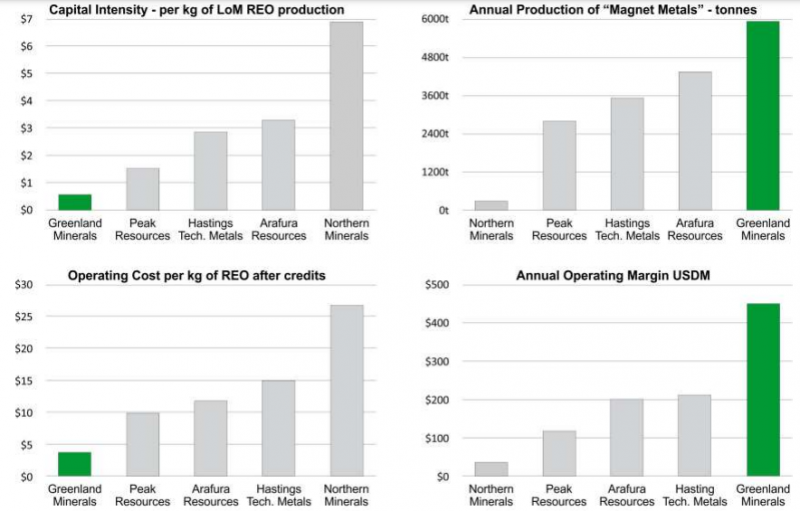

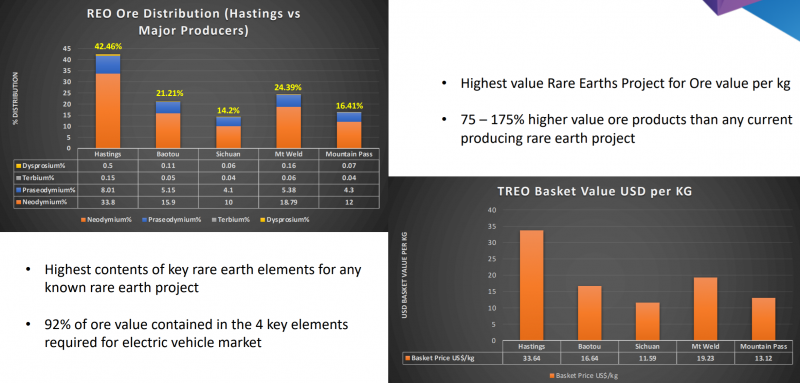

Например, среди потенциальных новых месторождений наибольшим по целевому объему добычи владеет Greenland Minerals. Компания также считает, что у нее будет наименьшая себестоимость добычи в расчете на килограмм добытых металлов, однако эта метрика может вводить в заблуждение – конечная стоимость корзины металлов у GGG тоже будет ниже конкурентов, так как в них выше доля более дешевых элементов.

Hastings Technology Metals сравнивает себя с действующими месторождениями и подчеркивает более высокое содержание основных редкоземельных металлов, которые дают более высокую цену добытой корзины в расчете на килограмм.

Peak Resources прямо на сайте применяет хитрую и не очевидную серию фильтров, которые в итоге сводятся к тому, что это лучший вариант для инвестиций в секторе 🙂

Инвестиции в джуниоров могут быть интересны тем, что они стоят намного дешевле, чем компании с действующим бизнесом вроде Lynas или MP Materials. Однако все перечисленные выше джуниоры, владеющие потенциально крупными месторождениями, уже стоят сотни миллионов долларов, хотя риски в них все еще очень высокие – до коммерческого запуска проектов еще потребуется как минимум несколько лет и сотни миллионов инвестиций, а во многих случаях это может вовсе не произойти.

За последние 6 лет котировки большинства джуниоров изменялись синхронно, однако были случаи, когда котировки кратно росли на заявлениях компаний о промежуточных результатах геологоразведочных работ. Сейчас акции почти всех джуниоров торгуются дороже, чем 6 лет назад. При этом почти все обогнали ETF REMX, который на данном промежутке времени показал отрицательную доходность.

Компании с побочной добычей редкоземельных металлов

Не буду останавливаться подробно на этой группе компаний, так как их разбор потребует еще и углубления в другие сегменты бизнеса, коротко напишу про пару компаний для примера.

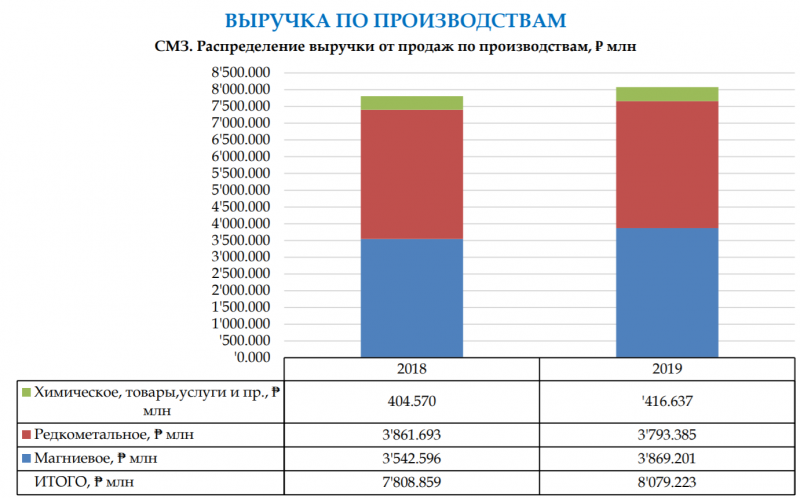

Соликамский магниевый завод (СМЗ). Торгуется на ММВБ, чем может быть интересен российским инвесторам. Несмотря на название, около половины выручки за 2019 год (и вероятно больше половины за 2020) приносят редкоземельные металлы. СМЗ стоит кратно дешевле любых западных аналогов относительно объема производства редкоземельных металлов. Однако это дальний эшелон на российском рынке и неликвид, а недавно в компании еще и корпоративный конфликт начался, поэтому большой дисконт вполне может быть оправдан.

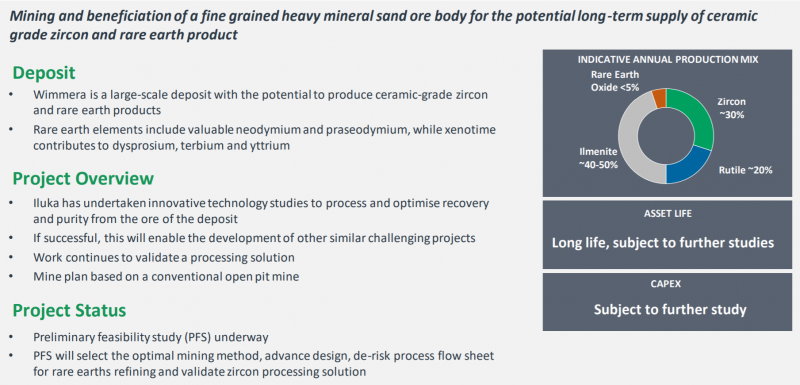

Iluka Resources (ILU на ASX). Вообще компания добывает цирконий и рутил, которые приносят ей фактически все доходы. Недавно на фоне ажиотажа вокруг редкоземельных металлов Iluka Resources также начала их подсвечивать в презентациях для инвесторов, однако сейчас они фактически не добываются и в потенциальных месторождениях их доля также будет невелика.

Редкоземельные металлы имеют стратегическое значение во многих отраслях и спрос на них будем расти в ближайшие годы. Однако вариантов для инвестиций в секторе не сильно много, компании, которые уже занимаются добычей, стоят дорого, а в джуниорах высокие риски и длительные сроки до начала добычи, и очевидных вариантов для вложений тоже нет, как минимум на первый взгляд. Пока решил ничего не покупать из сектора.

Обзор мирового и российского рынка редкоземельных металлов Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Самсонов Н.Ю., Семягин И.Н.

В статье представлен обзор мирового и российского рынков редкоземельных металлов (и соединений), отражена структура рынка по странам-продуцентам металлов, странам-потребителям, оценены позиции российских поставок РЗМ на мировой рынок .

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Самсонов Н.Ю., Семягин И.Н.

Томтор как приоритетный инвестиционный проект обеспечения России собственным источником редкоземельных элементов

Стимулы создания конкурентоспособной редкоземельной промышленности в России в условиях глобальной конкуренции

World and Russian Rare Earth Market Survey

World and Russian rare earth metals (elements) market survey is given in the paper, its structure of the countries producing metals and consumer countries is presented, key players are shown, pricing environment is presented, positions of the Russian supplies of REM to the world market are estimated.

Текст научной работы на тему «Обзор мирового и российского рынка редкоземельных металлов»

Обзор мирового и российского рынка редкоземельных металлов

В статье представлен обзор мирового и российского рынков редкоземельных металлов (и соединений), отражена структура рынка по странам-продуцентам металлов, странам-потребителям, оценены позиции российских поставок РЗМ на мировой рынок.

Ключевые слова: редкоземельные элементы, импорт, экспорт, рынок, торговля, потребление, цены

Редкоземельные металлы относятся к видам минерального сырья, имеющим стратегическое значение для всех развитых стран мирового сообщества. Глобальный рынок редкоземельных металлов растет быстрыми темпами. За последние 50 лет его объем увеличился более чем в 25 раз (с 5 тыс. т до 125 тыс. т в год). Главными сферами применения РЗМ являются: выпуск магнитов (22% от объема потребления), различных конструкционных материалов (около 19%), современных катализаторов для нефтехимии (18%), а также высококачественной оптики и стекла и приборов на их основе (около 15%). Основные перспективные и быстрорастущие области применения РЗМ связаны с производством гибридных автомобилей, ветроэнергетических турбин, оборонной, телекоммуникационной, компьютерной и телевизионной техники, автокатализаторов и катализаторов для крекинга нефти, лазеров, сверхпроводников и топливных элементов, металлургической продукции с уникальными свойствами и пр.

Ключевыми потребителями РЗМ являются страны - лидеры мировой экономики: Китай (54%), Япония и Южная Корея (вместе 24%), страны Европы (в основном Германия и Франция, вместе 13%), США (8%).

Сейчас зарубежный рынок редкоземельной продукции достаточно насыщен, и предложение устойчиво превышает

ЭКО. $ 2014. $ 12 САМСОНОВ Н.Ю..СЕМЯГИН И.Н.

спрос, что обусловлено слабо предсказуемым поведением на мировом рынке Китая1.

Прогнозируется, что к 2020 г. объем мирового спроса на РЗМ вырастет еще в 1,5-2 раза и достигнет 185-200 тыс. т в год. Предложение на рынке РЗМ, вероятно, по-прежнему будет превышать спрос, однако это будет происходить за счет избытка лантана, церия и других легких РЗМ. В свою очередь, средние и тяжелые лантаноиды (самарий, европий, гадолиний, диспрозий, тербий, гольмий, эрбий, туллий, а также иттербий, лютеций и иттрий) останутся дефицитными и даже остродефицитными для крупнейших промышленно развитых стран.

До недавнего времени 97% редкоземельных элементов производилось в Китае, при этом он контролировал не менее 42% мировых запасов. Используя преимущества сырьевой базы, отсутствие жестких требований и низкие затраты, китайские производители в течение 10-15 лет поставляли РЗМ на глобальный рынок по демпинговым ценам. Как следствие, цены на РЗМ сократились в 2-4 раза и более (в зависимости от ликвидности того или иного РЗМ). Это привело к закрытию РЗМ-производств за пределами Китая из-за нерентабельности (половину концентратов металлов и полученных в ходе их первичной переработки смесей китайцы отправляли на сепараторные заводы в развитых странах)2. Развитые страны при этом делали ставку на производство наиболее сложной и качественной дорогой продукции с использованием РЗМ.

После тактической победы Китай локализовал на своей территории полную технологическую цепочку РЗМ-произ-водств (карбонаты, оксиды и индивидуальные металлы, а также готовые изделия из РЗМ) и тем самым обеспечил доступ к рынкам конечной продукции с высокой добавленной стоимостью, поставляемой для собственных нужд, а также на экспорт странам с развитыми высокотехнологичными отраслями (США, Япония и др.). Это даже не столько давно продуманная стратегия, сколько логичное направление

1 См. статью в данном номере: Веселова Э.Ш., Самсонов Н.Ю. Российская РЗМ-индустрия: ренессанс или воссоздание с нуля?

развития китайской экономики, где труд ценится все дороже и где все сильнее проявляются ресурсные, транспортные и экологические ограничения.

В рамках стратегии создания полного цикла «от месторождения к магнитам» Китай консолидирует производство РЗМ на базе крупнейшего государственного предприятия. Из средств государственного бюджета создан специальный фонд реструктуризации производства РЗМ, поддержка отрасли осуществляется посредством формирования стратегических резервов РЗМ.

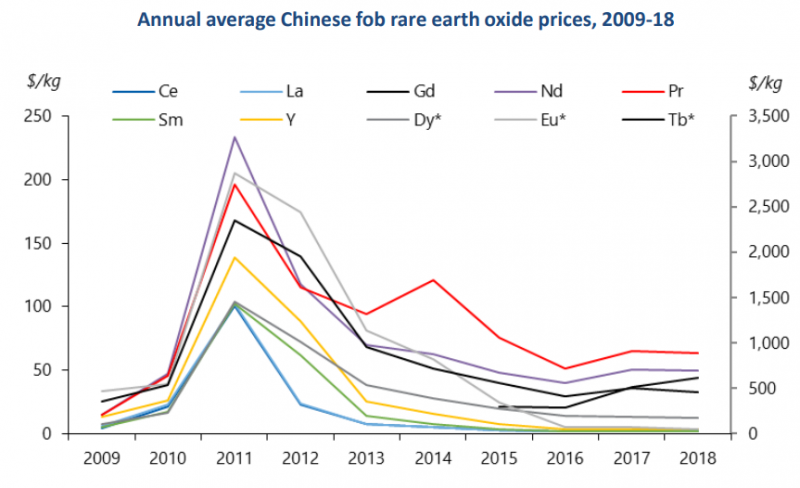

До середины 2011 г. уровень цен на РЗМ определялся экспортными квотами Китая, который в 2010 г. резко сократил их объем и заявил о возможном прекращении экспорта оксидов РЗМ среднетяжелой группы к 2015-2016 гг. в связи с ростом их внутреннего потребления и исчерпанием сырьевой базы. Это привело к скачку цен на рынке вне Китая - в течение 2010 г. и первой половины 2011 г. цены на РЗМ выросли в 5-10 раз. Страны - потребители РЗМ (США, Япония, Южная Корея и страны ЕС) приняли экстренные меры по развитию научно-технологической базы и поддержке компаний с ди-верифицированными источниками сырья. Благодаря этим мерам цены на РЗМ начали снижаться, однако возврата к пиковым значениям, вероятно, уже не произойдет.

В свою очередь, в США компания Molycorp создала глобальный вертикально-интегрированный холдинг путем поглощения разделительного производства в Эстонии «Сил-мет» в 2011 г. и технологического лидера отрасли, компании Neo Materials, - в 2012-м. Япония диверсифицирует поставки путем добычи РЗМ в Казахстане, Индии и Вьетнаме (совместно с местными компаниями). В ноябре 2012 г. запущен завод по производству концентратов РЗМ, планируется создание завода по разделению РЗМ и производства магнитов. Южная Корея в лице государственной компании KORES участвует в освоении РЗМ-месторождений в ЮАР. Страны ЕС заключают соглашения о сотрудничестве со странами - производителями РЗМ (Германия в 2012 г. подписала соглашения с Казахстаном и Монголией), а также выделяют банковские гарантии на поставки РЗМ.

В результате развития производств вне Китая к 2020 г. доля КНР на рынке РЗМ сократится приблизительно вдвое.

Крупнейшими производителями РЗМ за пределами Китая станут вертикально-интегрированные компании США и Австралии. В то же время «окно возможностей» для вхождения в тройку лидеров среди некитайских производителей для РФ сохраняется3.

В целом основной рост потребления редкоземельной продукции будет происходить за счет использования индивидуальных металлов и их соединений в высоких технологиях, т. е. продукции повышенного качества, что будет сдерживать продолжавшееся весь 2012 г. снижение цен на них.

Объективная оценка перспектив мирового рынка редких земель позволяет предположить, что цены на индивидуальные лантаноиды одинакового качества после их головокружительного скачка в 2011 г. и некоторого последующего снижения будут иметь тенденцию к стабилизации. Это подтверждается не столько динамикой цен на редкоземельную продукцию в течение последних 10 лет, сколько объективным ростом их потребления в мире.

Тенденции мировой торговли РЗМ

Объемы мировой торговли редкоземельными металлами и их соединениями представлены на рисунках 1-2. Торговля учитывает баланс поступления на рынок РЗМ и их закупки.

Как рынок редкоземельных элементов влияет на высокие технологии

Развитому миру грозит дефицит редкоземельных элементов (РЗЭ), которые стали оружием в торговой войне США и Китая. Сегодня 90% РЗМ добывает Поднебесная, 70% добытого использует китайская же промышленность, а Америка и Европа взволнованы существованием «единой точки отказа». Но создать альтернативные центры добычи и переработки «редких земель» быстро не получится даже у передовых стран. России, занимающей четвёртое место по запасам РЗЭ, паника на рынках вроде бы на руку. Но извлечь из неё выгоду не получается по знакомым причинам.

Люди гибнут за металл

Мировой рынок РЗЭ оценивается в скромные 13 млрд долларов. Но без этих 17 элементов, занимающих низ таблицы Менделеева (скандий, лютеций, тулий и т.д.), может встать весь американский хайтек с оборотом в триллионы баксов. И даже не обязательно, чтобы китайцы наложили эмбарго на экспорт. Просто спрос растёт очень резво, и на всех текущего производства может не хватить.

А что удивительного? 30 лет назад для создания компьютерного чипа требовалось 12 химических элементов, 20 лет назад – уже 16, а 10 лет назад – более 60. И это тенденция для высокотехнологичных производств, где усложнения часто достигаются комбинацией различных РЗЭ.

– Есть множество новых материалов, где используются комбинации из 6–8 редкоземельных металлов. И результаты потрясающи! – говорит научный руководитель Института геологии и минералогии СО РАН академик Николай Похиленко. – Если обычный электрический провод легировать скандием, он перестаёт окисляться и становится практически вечным. А если в тонну этого сплава добавить 300 граммов иттрия, проводимость увеличится в 2, 5 раза.

В автомобиле Toyota Prius 4 кг РЗЭ (2, 5 кг лантана и 1, 5 кг неодима), а в новейшем истребителе-бомбардировщике F‑35 их 417 килограммов. Без них немыслим ни один цифровой гаджет, хотя в айфоне «редких земель» меньше грамма. Еще в 1930‑е годы наш академик Александр Ферсман называл их «витамином для промышленности». А Дэн Сяопин в 1987 г. во время посещения крупного месторождения РЗЭ заметил: «На Ближнем Востоке есть нефть, а в Китае – редкоземельные элементы».

Проблема не в том, что РЗМ действительно так уж редки в природе. Их добывают значительно больше, чем драгоценных металлов. Но редкоземельные элементы получают в основном попутно и «доводят» в лабораториях по сложным технологиям. Китайцы начали вкладываться в отрасль с начала 1990-х, и сегодня за пределами Поднебесной мало опыта и знаний. Вдумайтесь: даже добытые на территории США крохи везут в Китай на переработку. Это неспроста: в своё время американцы, бывшие лидерами по добыче РЗЭ, начали сворачивать собственные производства и пересаживаться на импорт из-за протестов «зелёных». Все эти стронции и лютеции залегают на большой территории, надо перепортить сотни гектаров, чтобы получить ящик «витамина».

В классической книге «Элементы силы» о влиянии РЗЭ на геополитику Дэвид Абрахам констатирует: «Большинство крупных компаний с Уолл-стрит не стремятся инвестировать в редкие металлы; рынок слишком волатилен, компании слишком маленькие, а задачи управления, связанные с подготовкой к разработке месторождений, слишком сложны. Посмотрите на ценовые всплески на редкоземельные элементы индий и рений за последние 15 лет. У каждого из них были времена, когда цены взлетали более чем в десять раз, а затем снова резко падали. Рынок этих металлов мал и непрозрачен, спрос на них зависит от новых технологий, а предложение часто скрывается за завесой коммерческой или государственной тайны».

В 2010 г. Китай резко сократил экспорт РЗМ и заявил о намерении полностью его свернуть лет через пять. В 2011 г. цены на мировых рынках РЗМ выросли в 5–10 раз, и только под угрозой принятия санкций ВТО Китай частично восстановил экспортные поставки РЗМ.

Неудивительно, что страны ЕС создали список из 27 «критических» полезных ископаемых, которые важны для высокотехнологичных производств и уже являются дефицитными. И почти все РЗЭ туда входят. Спохватились и США, закрывшие калифорнийское месторождение Маунтин-Пасс, а сейчас запускающие его заново на дотации Белого дома. А что ещё делать, если китайцы недвусмысленно намекают, что в ответку за изгнание Huawei с американских рынков дефицит РЗЭ очень даже возможен. Янки спешно вкладывают в развитие месторождений в Австралии, а потепление между Вашингтоном и Пхеньяном может иметь и «редкоземельную» подоплёку: открытых данных по северокорейским месторождениям нет, но они очень богаты. Однако в ближайшие лет 10 гегемонии Китая на рынке РЗЭ вряд ли что-то угрожает.

Редкое безобразие

России вроде бы суетиться ни к чему: с Китаем у нас отношения намного лучше, чем у США. Да и по собственным запасам РЗЭ мы официально на четвёртом месте в мире. Хотя скорее стоит говорить о группе стран, имеющих значительные месторождения: Россия, Австралия, Бразилия, Вьетнам, Мьянма, КНДР, Афганистан. Собственный спрос в России вряд ли очень велик: у нас нет Кремниевой долины, хотя оборонка может съедать большое количество «редких земель». Но радикально увеличить производство нам вряд ли по зубам: это же не нефть качать или лес рубить – тут тонкая работа.

Даже при Сталине, когда ответственность за стратегические просчёты была посерьёзнее нынешней, умудрились построить в советской Эстонии целый секретный город Силламяэ, чтобы добывать и перерабатывать уран и редкоземельные элементы. Но запасов хватило всего на несколько лет. Учёные переоценили ресурсы, скрывающиеся в обширных запасах нефтяного сланца в регионе, и история не сохранила их имена. Как, вероятно, и могилы. Коварная штука – эти редкие металлы. Нынешние российские экспортёры сырья не привыкли из тонны цинковой руды выковыривать 5 граммов индия. Отчасти поэтому Россия, имея 17% мировых запасов РЗЭ, с грехом пополам производит 2% и более 80% своих потребностей закупает за границей.

Вряд ли кто-то из нас держал в руках галлий. Его особенность состоит в том, что он плавится при температуре 29, 76°C и может буквально уйти сквозь пальцы. Мировая добыча этого РЗЭ оценивается в 300–400 тонн в год (что примерно в 50 раз меньше, чем серебра), а спрос на него растёт на 15% в год. Около 97% мирового производства галлия идёт на различные полупроводниковые соединения. Но и в медицине он используется для торможения потери костной массы у раковых больных, он помогает быстро остановить кровотечение из глубоких ран.

Не стоят на месте и цены: в июле 2017 г. галлий стоил 115 долларов за кило, а в ноябре – уже 155. Правда, его извлечение из цинковой руды дорого и трудоёмко, поэтому 95% галлия берётся из отходов алюминиевой промышленности. То есть, по идее, у нас в России галлий должны извлекать из нефелиновых концентратов, производящихся на Волховском и Пикалёвском заводах в Ленобласти. Помните, чем прославилось Пикалёво в 2009 г., когда туда приехал премьер Путин? Собственник хотел свернуть устаревшую технологию и поставить новую, уволив часть сотрудников. Ему это запретили, обязав работать по старинке себе в убыток. Как он теперь будет извлекать галлий, если технология этого не позволяет? В итоге Россия производит 8 тонн галлия в год, а Япония, где бокситов и цинка почти нет, – 90 тонн. И всё путём переработки отходов.

Но одним мусором сыт не будешь. Когда айфоны сможет позволить себе не только «золотой миллиард», но и нигерийцы и индийцы, сырья на всю высокотехнологичную продукцию может не хватить даже самому Китаю. Пока мы раскатываем губу на оснащённые роботами производства и полёты на Юпитер.

Озабоченность летом 2017 г. высказал и президент Владимир Путин. Он призвал правительство развивать производство РЗЭ, которое критически важно не только в электронике, но и в энергетике, нефтехимии, автопроме, судостроении. Камушек прилетел в огород министра промышленности и торговли Дениса Мантурова, который в 2013 г. публично обещал полностью отказаться от импорта «редких земель» к 2020 году. Чего, понятное дело, не произошло.

По данным Геологической службы США за 2019 г., на Россию приходится уже 1, 3% мирового производства РЗЭ. То есть мы завалились относительно 2013 г., когда нашу долю оценивали в 2%. Основные надежды Мантурова были связаны с разработкой Томторского месторождения на севере Якутии, открытого ещё при Брежневе. Прогнозные ресурсы его составляют 154 млн тонн руды с очень высоким содержанием оксидов 10 редкоземельных элементов. В то же время климатические условия там страшные, дорог нет, а до такого центра цивилизации, как Якутск, – 2 тыс. километров. Ввод Томтора в эксплуатацию потребовал бы адских вложений, но волшебник Мантуров предложил освоить из бюджета лишь 23 млрд рублей, предположив, что частники вложат в это гиблое место в 5 раз больше.

После того как 23 млрд растворилиcь в вечной мерзлоте, в августе 2020 г. пробивать новые деньги на трибуну поднялся зам Мантурова Алексей Беспрозванных. Оказалось, Россия снова хочет не только «существенно нарастить» производство РЗЭ, но и к 2030 г. стать ведущим мировым экспортёром после Китая. Цена вопроса – 1, 5 млрд долларов, что по нынешнему курсу более 100 млрд рублей. А главные надежды – на запуск всё того же Томтора, который на этот раз уже точно заработает к 2025 году. Беспрозванных сказал, что находящаяся под санкциями Россия открыта для иностранных инвестиций и технологий в эту сферу и с нового года снизит налоги на добычу РЗЭ. Вероятно, когда через 10 лет на Томторе снова ничего не произойдёт, виновны будут коварные иностранцы.

А пока редкоземельные металлы в незначительных объёмах добывают на Ловозерском месторождении (Мурманская область), откуда почти полностью продают за границу – в России нет предприятий промежуточного передела. Есть, например, Соликамский магниевый завод, который выпускает карбонаты РЗМ – полуфабрикат, также уходящий на экспорт. Соликамск хотел бы иметь современные технологии, но на это денег у правительства почему-то нет. А летом 2020 г. ФАС потребовала признать незаконными продажи части его акций. Аналогично в 2010 г. власти дали умереть компании «Стальмаг», разрабатывавшей Татарское месторождение ниобия в Красноярском крае. При этом мы ежегодно импортируем до 4 тыс. тонн феррониобия, необходимого для нефтегазовых труб, хотя цены на него выросли за три года с 26 до 38 долларов за кило.

Читайте также: