Норма расхода металла на одну деталь

Обновлено: 18.05.2024

Раскройный метод применяется для определения норм расхода листового материала. Норма при этом определяется раскроем листового материала на заготовки. [c.44]

Норма расхода листового материала в этих условиях может рассчитываться при наличии коэффициентов заготовительных потерь металла по формуле [c.54]

Норма расхода листового материала Нл на одну деталь определяется по формуле (в кг) [c.193]

В машиностроении нормы расхода листового металлопроката устанавливаются путем подетального технического расчета. Основная цель технического расчета заключается в определении того количества нормируемого материала, которое необходимо для изготовления детали-изделия в условиях принятого технологического процесса и организации производства. При этом учитываются прогрессивные возможности и планы организационно-технических мероприятий, совершенствования процесса производства и его организации. [c.243]

Форма и размер заготовок деталей нормируемого изделия -определяются соответствующими картами технологических процессов заготовительных операций. Однако в практических условиях часто приходится устанавливать нормы расхода листовых материалов до составления рабочей технологии. Таким образом, технолог, нормирующий расход материалов, должен зачастую определить форму и размер заготовок деталей для составления плана их раскроя из исходного листового материала, до того, как будут отработаны технологические процессы обработки этих деталей. [c.250]

При раскрое листового материала на одноименные детали (на заготовки одного размера) норма расхода металла на деталь рассчитывается по формуле [c.52]

При групповом и смешанном раскрое листового материала в тех случаях, когда на каждом листе обеспечивается комплектный раскрой деталей изделия, норма расхода металла на деталь рассчитывается по формуле [c.53]

При групповом раскрое листовых материалов на заготовки разных размеров (комбинированные методы раскроя) норма расхода определяется как произведение площади или веса детали (заготовки) в чистоте на коэффициент, учитывающий потери материала при групповом раскрое. [c.182]

Подетальные карты расхода материалов составляются по цехам на отдельные детали, изготовляемые из прутковых, профильных, листовых металлов (чёрных и цветных), труб, поковок и отливок, лесоматериалов, пластмасс и других материалов. Для деталей, изготовляемых путём группового раскроя листовых материалов, составляются особые карты раскроя. В карте раскроя указываются размеры листов, наиболее выгодные для изготовления данного узла, размеры всех выкраиваемых из этого листа деталей с учётом припусков на обработку, количество и вес деталей, вес и характер отходов, норма расхода. материала и коэффициент,его использования. Подетальные карты раскроя материала служат для расчёта месячной потребности цехов в материалах, а также для составления цеховых поузловых материальных карт и для составления цеховых карт применяемости материалов. [c.249]

Во вторую группу входят механические и механосборочные цехи, в которых нормирование расхода материалов осуществляется несколько иначе по сравнению с первой группой цехов. Помимо заготовок, получаемых из раскройно-заготовительных цехов, здесь подлежат изготовлению детали из пруткового и листового материалов, поступающих с заводских снабженческих складов минуя заготовительную стадию. Поэтому и нормы рассчитываются исходя из применяемых в каждом отдельном случае оборудования и инструмента. И еще одна особенность этой группы цехов, которая заключается в том, что не на всех предприятиях существует первая группа цехов, а следовательно, весь исходный материал именно на этой стадии производственного процесса входит в сферу системы нормирования его расхода как по деталям, так и по сборочным единицам. [c.43]

Вывод первый. Раскрой материалов представляет важную самостоятельную технологическую операцию, от которой существенно зависит расход материала и плановость в работе. Эта операция должна предварительно, а затем оперативно планироваться как для листовых, так и для линейных материалов. Планы и карты раскроя, которые обычно составляются только для обоснования нормы расходования материалов, должны стать основой технологического процесса в заготовительных цехах и участках. [c.217]

Отличие этих методов состоит в том, что расчет норм расхода металла через вес заготовки язагИ коэффициент использования листового материала при раскрое Ки.н обеспечивает более точный расчет нормы расхода на каждую деталь, так как все потери при раскрое относятся на каждую деталь пропорционально весу ее заготовки, но является более трудоемким. Второй метод дает условное представление о расходе металла на отдельную деталь, но зато проще и менее трудоемок. [c.53]

Исходными данными для расчета подетальных норм расхода материальных ресурсов при рациональном раскрое листового материала, получении заготовок (на заготовительной стадии производства) и изготовлении деталей, имеющих тела вращения (на механообрабатывающей стадии), являются геометрические размеры деталей по чертежу перечень размеров исходного материала (для листа и полосы — толщина и длина для квадратного прутка — сторона квадрата для круглого прутка — диаметр сечения для трубы — внутренний и внешний диаметры) марка, тип оборудования и инструмента, необходимых для изготовления деталей таблица технологических припусков в зависимости от размеров исходного материала, геометрических размеров деталей, применяемого оборудования и инструмента. [c.30]

Первая группа охватывает заготовительные и раскройно-за-готовительные цехи, нормы расхода материалов в которых даже при централизованной системе нормирования постоянно уточняются на рабочих местах. Это объясняется тем, что только непосредственно при операциях раскроя и нарезки заготовок можно применить оптимальные варианты раскроя листового материала, а также осуществить рациональную нарезку заготовок в зависимости от кратности и мерности прутков, профилей, труб, квадратов, уголков, так как поставляемые материалы часто не соответствуют габаритам (листы) и длине (прутки, профили и т. д.) заказанных типоразмеров. [c.43]

Норма расхода металла и масса заготовки

Норму расхода материала, Н кг, на единицу продукции можно выразить такой формулой:

где mд - масса готовой детали; mт.о - масса технологического отхода; mз.о - масса заготовительного отхода.

Массу готовой детали mд можно рассчитать по формулам на основании данных чертежа или непосредственного обмера, а в случае особо сложной конфигурации детали - контрольным взвешиванием образца.

Масса технологического отхода mт.о, кг, представляет собой неизбежные для данного производства потери материала, которые можно рассчитать так:

где mтпз - технологические потери материала на угар, облой, прибыли, литниковую систему; mтпм - технологические потери материала в виде припусков и напусков. Технологический отход находится в прямой зависимости от типа производства.

Масса заготовительного отхода mз.о непосредственно с процессом изготовления детали не связана. Она определяется условиями поставки металла или материала. Например, отход прутка из-за некратности его длины длине заготовки, полосовой отход при холодной вырубке деталей из листа и т. д.

Масса технологического и заготовительного отходов уменьшается по мере совершенствования технологических процессов и применения прогрессивных методов обработки. При любом типе производства необходимо стремиться к снижению норм расхода материала за счет уменьшения технологического и заготовительного отходов. Особенно актуальна эта задача в условиях массового производства. Именно в массовом производстве родились безотходные методы производства изделий (например, производство болтов и винтов из прутка методом холодной высадки).

Масса, с которой заготовка поступает на предварительную механическую обработку, называется массой заготовки. Масса заготовки, кг,

Требования к заготовкам с точки зрения последующей обработки

Помимо минимальной металлоемкости и трудоемкости к заготовкам предъявляют ряд требований с точки зрения их последующей механической обработки. К числу таких требований относятся:

- минимальные припуски на обработку;

- рациональное расположение литейных и штамповочных уклонов;

- повышенная точность размеров;

- минимизация или полное устранение дефектных слоев и др.

Минимизация припусков уменьшает количество проходов и переходов механической обработки и тем снижает ее стоимость.

Штамповочные и литейные уклоны ограничивают возможность использования отдельных поверхностей заготовки в качестве технологических баз при механической обработке, снижают точность обработки. Соответствующим выбором способа получения заготовки конструктор может создать наиболее приемлемую ее форму, позволяющую осуществить механическую обработку с наименьшими трудозатратами. Основным требованием здесь является такое расположение плоскости разъема штампа или литейной формы, при котором установочные. поверхности заготовки будут лишены уклонов и следов разъема.

Точность размеров заготовок, получаемых различными способами, колеблется от сотых долей до нескольких десятков миллиметров. Естественно при этом стремление получить точность заготовки максимально приближенной к требованиям чертежа готовой детали. В этом случае иногда удается обойтись без механической обработки. Особенно возрастают требования к точности заготовок и стабильности размеров при обработке их на прутковых автоматах, станках типа «обрабатывающий центр», в гибких производственных системах, робототехнических комплексах и пр. Низкая точность заготовок в автоматизированном производстве часто является причиной отказа сложных систем и линий. Поэтому точность заготовок перед запуском их на обработку в автоматизированном производстве часто приходится повышать путем предварительной обработки базовых поверхностей.

Наличие дефектного слоя на поверхности, подлежащей механической обработке, с одной стороны, приводит к увеличению припусков, с другой - к снижению стойкости режущего инструмента. Дефектный слой у чугунных отливок, получаемых в песчаных формах по деревянным моделям, составляет 1. 5 мм, у поковок - 1,5. 3 мм, у штампованных поковок - 0,5. 1,5, у горячекатаного проката - 0,5. 1,0 мм. Без учета влияния вышеперечисленных факторов на последующую механическую обработку невозможно квалифицированно выбрать способ получения заготовки.

Влияние точности и качества поверхностного м слоя заготовки на структуру ее механической ее обработки

Поверхности деталей делятся на обрабатываемые и необрабатываемые. В этой связи все детали в машиностроении можно разделить на три группы.

К первой группе относятся детали, точность и качество поверхностного слоя которых могут быть обеспечены тем или иным способом получения заготовки без какой-либо механической обработки. Типичными представителями таких деталей являются детали, получаемые холодной штамповкой из пластмасс, металлических порошков черных и цветных Металлов, а также (реже) прецизионными способами литья и горячей штамповки.

Вторая группа - детали, у которых все поверхности должны быть обработаны механически. Необходимость в механической обработке здесь может быть обусловлена двумя причинами: отсутствием способов получения заготовки, обеспечивающих требуемые по чертежу точность и качество поверхностного слоя, или экономической нецелесообразностью (дороговизной) получения требуемого качества детали имеющимися технологическими способами получения заготовок.

Третью группу составляют детали, у которых часть поверхностей не обрабатывается, а наиболее точные, исполнительные поверхности, подлежат обработке путем снятия стружки. Третья группа наиболее многочисленна и занимает промежуточное положение между первыми двумя. Производство деталей первой группы обходится наиболее дешево. Оно открывает путь к безотходной или, по крайней мере, малоотходной технологии. В стремлении к такому производству проявляется однаиз самых важных тенденций развития машиностроения. Однако низкий уровень большинства наиболее распространенных в настоящее время способов получения заготовок вынуждает иметь в структуре любого машиностроительного завода механические цехи, в которых заготовки превращаются в детали путем снятия с их поверхностей припусков на обработку.

Таким образом, основной тенденцией заготовительного производства является повышение точности и улучшение качества поверхностного слоя заготовок. Однако достижение этих качеств, при малой программе выпуска может оказаться экономически невыгодным, так как расходы на оснастку для заготовительных процессов могут превысить экономию на механической обработке.

Себестоимость детали можно представить в виде:

где См - стоимость исходного материала, идущего на изготовление заготовки, грн.; Са — стоимость изготовления заготовки, грн.; Сп, Сч, Co - стоимость соответственно предварительной, чистовой и отделочной обработки, грн.

Практика машиностроения показывает:

- с увеличением допуска Т (простые и дешевые способы получения заготовок) увеличиваются затраты на материал См, затраты на получение заготовок Сз уменьшаются, а затраты на механическую обработку Сп возрастают;

- с уменьшением допуска Т уменьшаются расходы на материал См, затраты на предварительную Сп, а иногда и на чистовую Сч обработку отпадают, зато резко возрастают расходы на получение заготовки Сз.

Рисунок 2.5 --Зависимость полной себестоимости детали Сд

от допуска Т на изготовление заготовки при постоянной

Контрольные вопросы

1. Определите технологические возможности основных способов получения заготовок.

2. Какие цели преследует выбор способа получения заготовки?

3. Назовите факторы, определяющие выбор способа производства заготовок.

4. Сформулируйте последовательность выбора способа изготовления заготовок.

5. Какие требования предъявляются к заготовке с точки зрения последующей механической обработки?

6. Каковы способы уменьшения массы технологического и заготовительного отходов?

7. Как изменяются затраты на получение заготовки и на механическую обработку с повышением точности ее формы и размеров (с уменьшением полей допусков) ?

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰).

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни.

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций.

© cyberpedia.su 2017-2020 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!

Учет и контроль списания металла в заготовительном цехе машиностроительного предприятия

Затраты на материалы в структуре себестоимости продукции машиностроения составляют значительный удельный вес, поэтому контроль за расходованием металла положительно влияет на рентабельность производства. Рациональное и нормируемое использование металла, снижение уровня материальных затрат во многом определяются постановкой первичного учета и организацией аналитической работы.

Рассмотрим специфику работы заготовительного цеха машиностроительного завода, в котором перерабатывается порядка 70 % металла.

Отпуск металла со склада

Машиностроительное производство предполагает наличие на складе большого количества различных сортов металла. И чтобы проконтролировать его использование, предприятия, как правило, разрабатывают перечни потребляемого металла по его однородным признакам используют детальную группировку металла по техническим признакам и свойствам, например, металл черный и цветной. Внутри групп и подгрупп металл учитывается в разрезе отдельных видов, марок, сортов и типоразмеров.

Обратите внимание!

Металл должен отпускаться со склада в заготовительный цех по весу в строгом соответствии с расходными нормативами на заданный объем производства, в пределах предварительно установленных лимитов.

Лимиты на отпуск устанавливаются на основе разработанных службой главного технолога норм расхода материалов, производственных программ цехов, с учетом остатков металла на начало и конец планируемого периода.

Мы рекомендуем

Чтобы проконтролировать расход металла на предприятии, можно установить такой порядок: отпуск металла металлом (например, листами, швеллерами, трубами) осуществляется только в заготовительный цех. Все остальные цеха получают металл уже в виде заготовок, порезку которых в заданный размер выполнил заготовительный цех.

Например, механический или сварочный цех будут получать от заготовительного цеха на обработку, сварку или установку заготовки на детали — ребро, стенка, фланец и т. п.

Ревизия по металлу должна проводиться одновременно по складу металла и по заготовительному цеху. На некоторых предприятиях (как правило, не крупных) деление на склад металла и заготовительный цех (участок) весьма условно, только документально — по штатному расписанию, по подотчету в бухгалтерии.

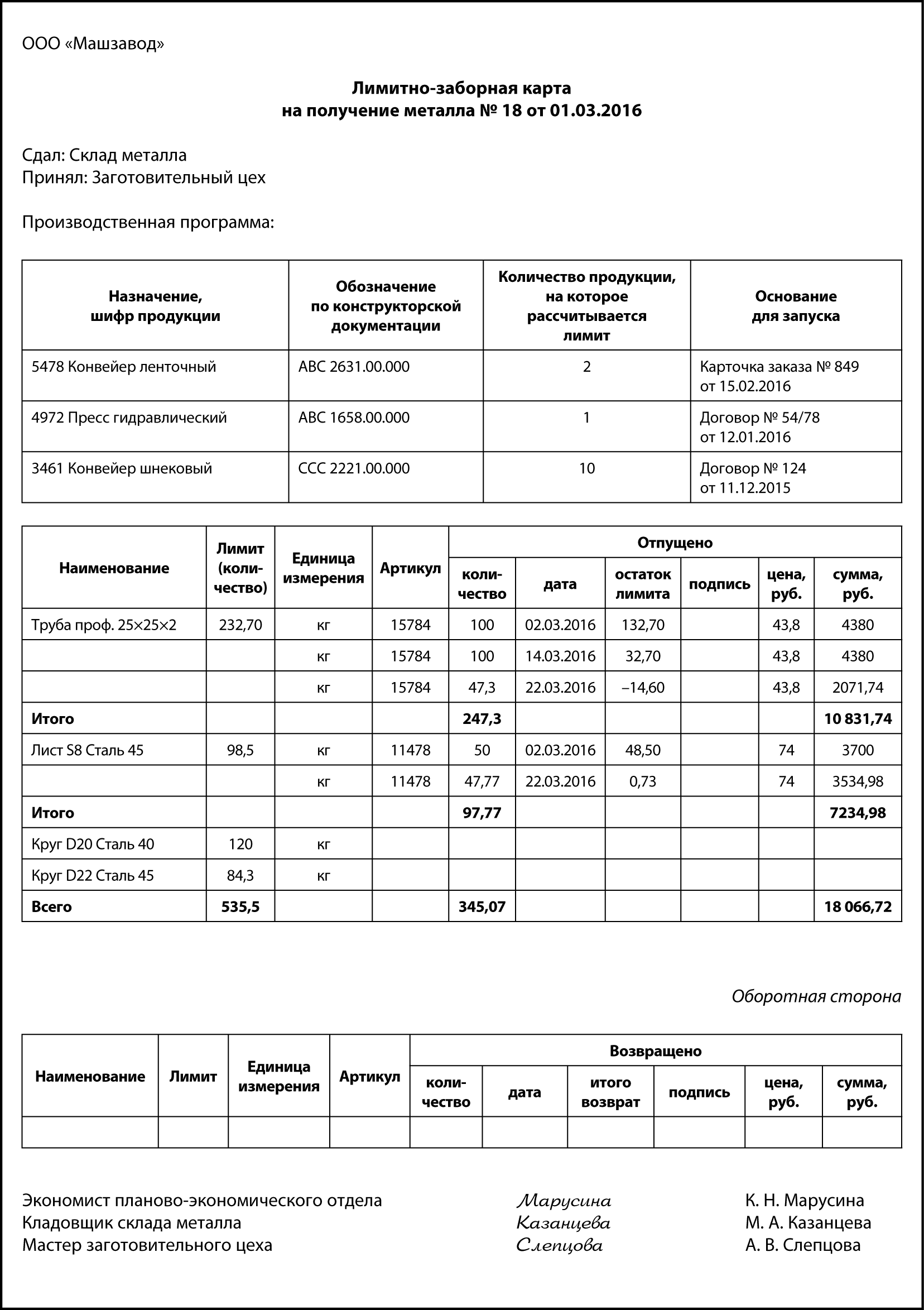

Со склада в заготовительный цех металл поступает по лимитно-заборным картам.

К сведению

Предприятие вправе разработать собственные формы учетных документов по движению металла, учитывающие специфику. Главное, чтобы документы содержали весь набор необходимых реквизитов, установленных для первичных документов.

Лимитно-заборная карта является оправдательным документом для списания металла со склада. Исходя из плановой потребности, продукции, которая уже в запуске или планируется к запуску, экономисты планово-экономического отдела (ПЭО) выписывают лимитно-заборные карты в двух экземплярах на месяц. Один экземпляр карты передается заготовительному цеху, второй — на склад.

В каждом экземпляре указываются лимит, наименование, шифр затрат и другие данные.

Металл в производство отпускается со склада при предъявлении мастером (кладовщиком) заготовительного цеха своего экземпляра лимитно-заборной карты. Кладовщик склада отмечает в обоих экземплярах дату и количество отпущенных материалов, после чего выводит остаток лимита.

В лимитно-заборной карте заготовительного цеха расписывается кладовщик склада, а в лимитно-заборной карте склада металла — мастер/кладовщик цеха. Это обеспечивает взаимный контроль за правильностью производимых в первичном документе записей.

По окончании месяца оба экземпляра лимитно-заборных карт передаются в бухгалтерию, где сверяются их итоги и отражается расход металл со склада и взятие на учет в заготовительном цехе.

Лимитно-заборные карты позволяют контролировать получение металла со склада в пределах предусмотренного лимита и сокращают число разовых документов.

В случае возврата неиспользованного металла об этом делается запись также в лимитно-заборной карте (как правило, с оборотной стороны) без составления дополнительных сопроводительных документов.

Лимитно-заборная карта может выписываться на получение металла как на один вид продукции, так и на перечень продукции, которая уже частично в запуске или которую только планируется запускать — все зависит от размеров, вместимости склада металла и кладовой заготовительного цеха.

В чем особенности отпуска металла? Металл приходит, например, в листах, числится в учете в килограммах, на продукцию согласно нормам нужен вес, эквивалентный 2/3 этого листа. На этапе получения металла по лимитно-заборной карте нет смысла резать этот лист: если вы отрежете сейчас, то при раскрое на заготовки может не хватить металла на крупногабаритные детали.

Такой лист отпускается в заготовительный цех целиком, и уже после его раскроя на заготовки будет выведен остаток. Отслеживаться эти остатки будут уже по заготовительному цеху. При необходимости остаток можно вернуть на склад металла, если он крупный. Поэтому когда со склада металл отпускается только в один цех — заготовительный, всегда знаешь, где искать дефицитную позицию: или на складе металла, или в заготовительном цехе.

Поэтому в представленной лимитно-заборной карте и наблюдаются отклонения от норм: по позиции «Лист S8 Сталь 45 арт. 11478» отпустили в цех на 0,73 кг меньше, а по позиции «Труба проф. 25×25×2 арт. 15784» — на 14,6 кг больше. Конечно, это может быть и результатом неточностей в учете, злоупотреблений.

На данном этапе можно предложить следующее:

- при оприходовании металла от поставщика указывать в учетной карточке вес одной единицы листа или трубы (например, привезли 10 шт. листов и поставили на приход под одним артикулом и общим весом);

- разрешить перерасход или недобор по нормам согласно лимитно-заборной карте, не меньше/больше чем вес одной штуки соответствующего наименования металла.

Отклонения по лимитно-заборной карте при надлежащем построении учета не отражаются на себестоимости продукции, а влияют только на уровень складских остатков по каждому подразделению и планы поставок металла.

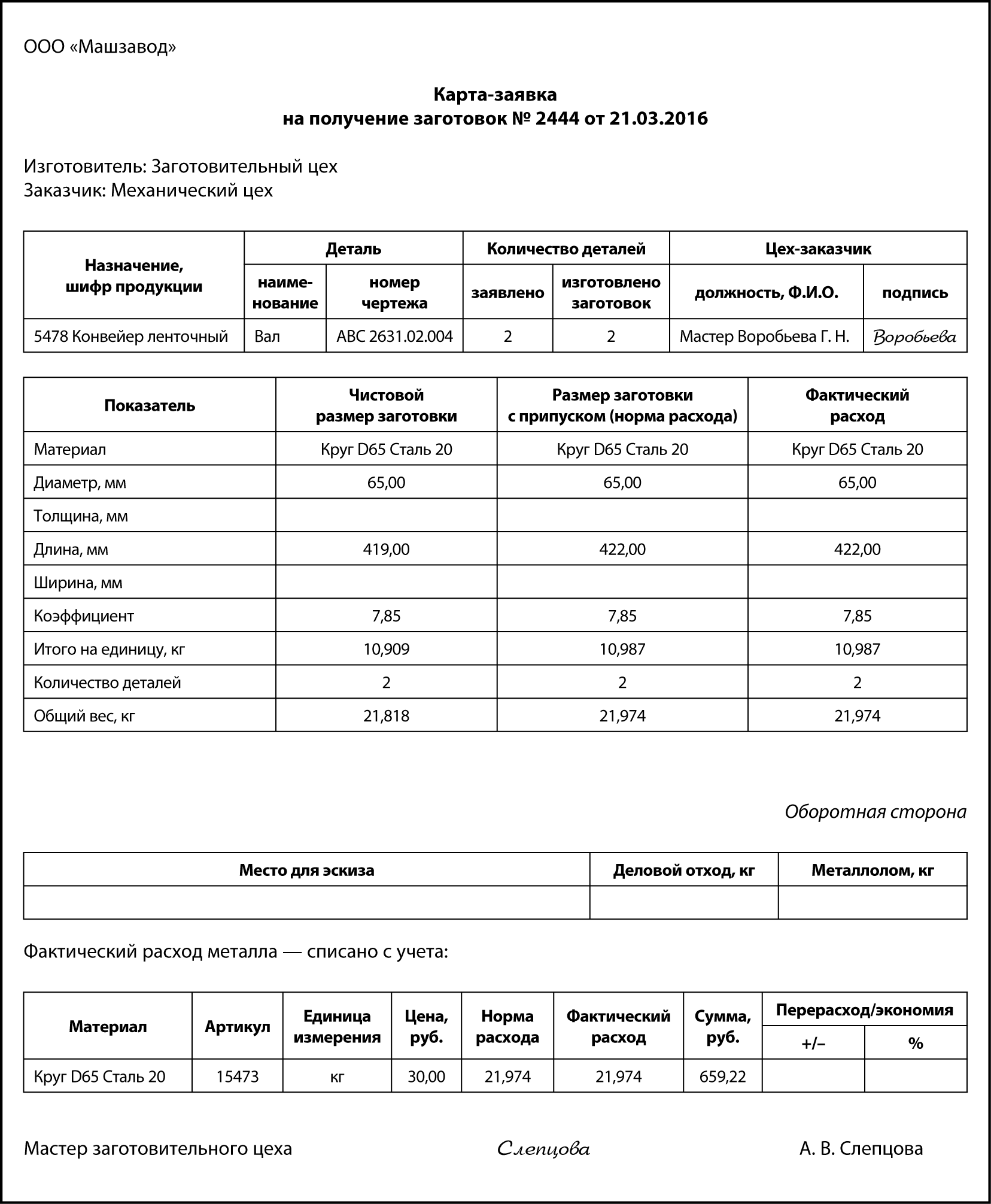

Порезка на заготовки

Операции по порезке металла на заготовки, идентификация этих заготовок, расход металла по технологическим документам на конкретную деталь по нормативу оформляются с помощью карты-заявки на получение заготовок. Стоимость заготовок по этому документу и должна отражаться в себестоимости продукции.

Выписывает карту-заявку на получение заготовок уполномоченный сотрудник цеха, которому нужны заготовки (это, как правило, мастера и технологи механического, сборочно-сварочного, экспериментального цехов). Цех-заказчик указывает:

- назначение заготовки (шифр продукции, куда будет входить уже готовая деталь);

- идентификационные данные детали (наименование, децимальный номер чертежа);

- количество необходимых заготовок.

Данные по чистовому размеру заготовки и по размеру заготовки с припуском (норма расхода) — это данные технической документации, проработанные отделом главного технолога, поэтому попадают в карту-заявку автоматически или проставляются заказчиком из технической документации вручную.

Мастер цеха-заказчика, руководитель заготовительного цеха только контролируют такие параметры, как чистовой размер заготовки, размер заготовки с припуском. Они не должны отвечать непосредственно за норму расхода — только за факт.

Данные по фактическому расходу заполняет мастер или технолог заготовительного цеха исходя из фактически израсходованного металла. В идеальном варианте графы «Размер заготовки с припуском» и «Фактический расход» отличаться не должны (см. пример карты-заявки далее). Так бывает с кругом, трубой, швеллерами — металлом, расходуемым по метражу.

Если порезка заготовки выполняется из листа, то одновременно с деталью могут образовываться куски, пригодные для вырезки более мелких деталей — деловой отход и значительно более мелкие, не пригодные к использованию — металлолом. Чтобы судить о том, были такие отходы или нет, в карте-заявке предусмотрено место для эскиза. Данные о количестве образовавшихся деловых отходов и металлолома также указываются в этом первичном документе и ставятся на приход.

Карта-заявка на получение заготовок позволяет не только проконтролировать фактическое списание, его соответствие нормам, выявить экономию/перерасход по каждой отдельно взятой заготовке или партии заготовок: мастер заготовительного цеха не может просто так взять и порубить металл на куски, которые потом могут вообще не понадобиться. Для расходования металла у него должны быть основания.

Например, у мастера заготовительного цеха недостача по позиции «Круг D 75 Сталь 20». Он знает, что планируется ревизия по складу металла и по заготовительному цеху — будут ревизировать металл, но не заготовки, и может провести в учете раскрой заготовки без фактической вырубки — недостача выявлена не будет.

Важно

Заготовки должны изготавливаться только на основании заявки от специалистов цехов, которые потом эти заготовки обрабатывают — превращают в готовую деталь, готовую продукцию. В зависимости от дороговизны используемого металла, качества планирования карты-заявки кроме цеха-заказчика могут дополнительно визировать специалисты производственно-диспетчерского отдела. Это будет подтверждением того, что изготовление продукции, куда входит эта деталь, действительно предусмотрено производственной программой.

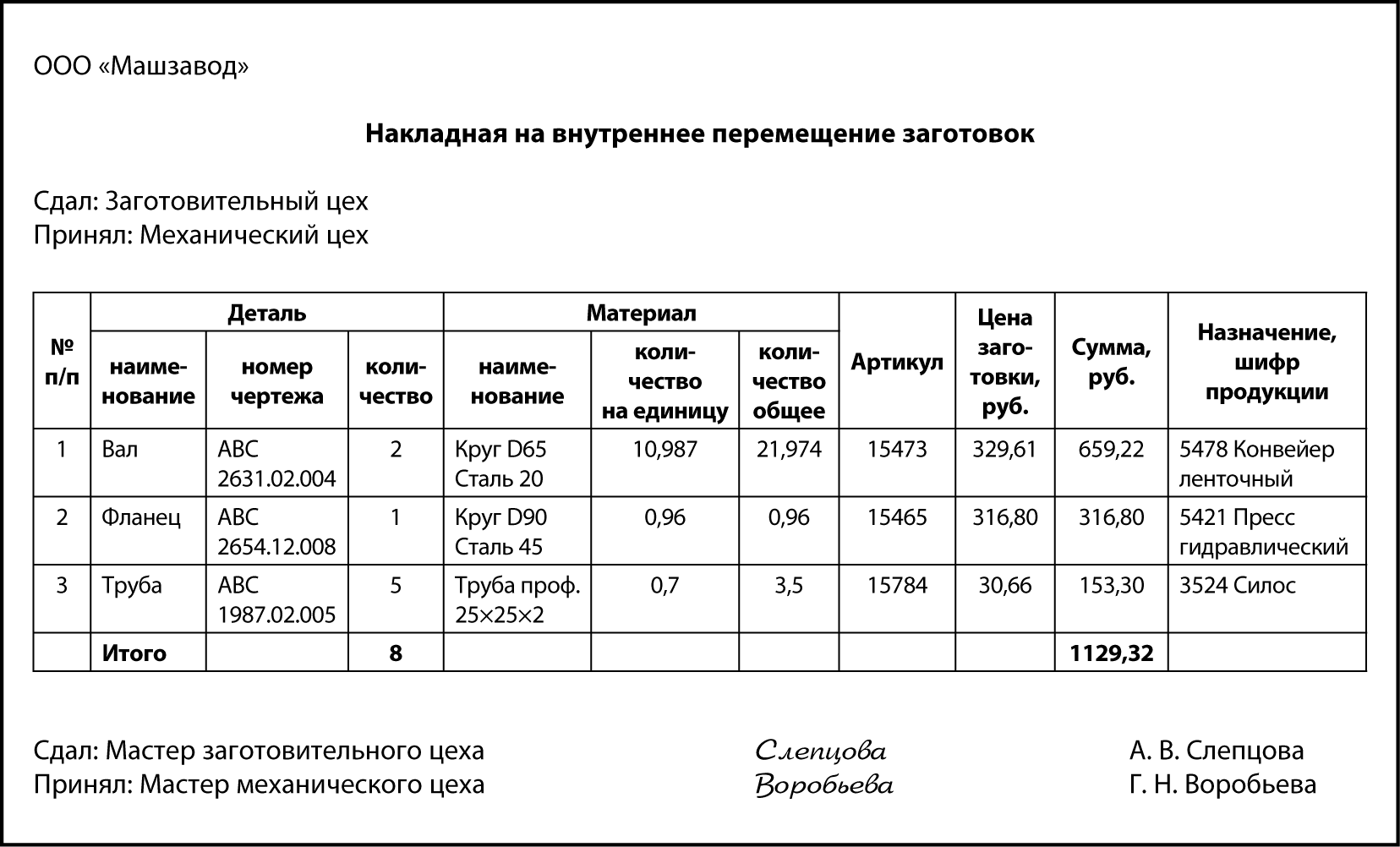

Заготовки заготовительный цех передает в обрабатывающие цеха по накладным поштучно, но с сохранением аналитики исходного материала.

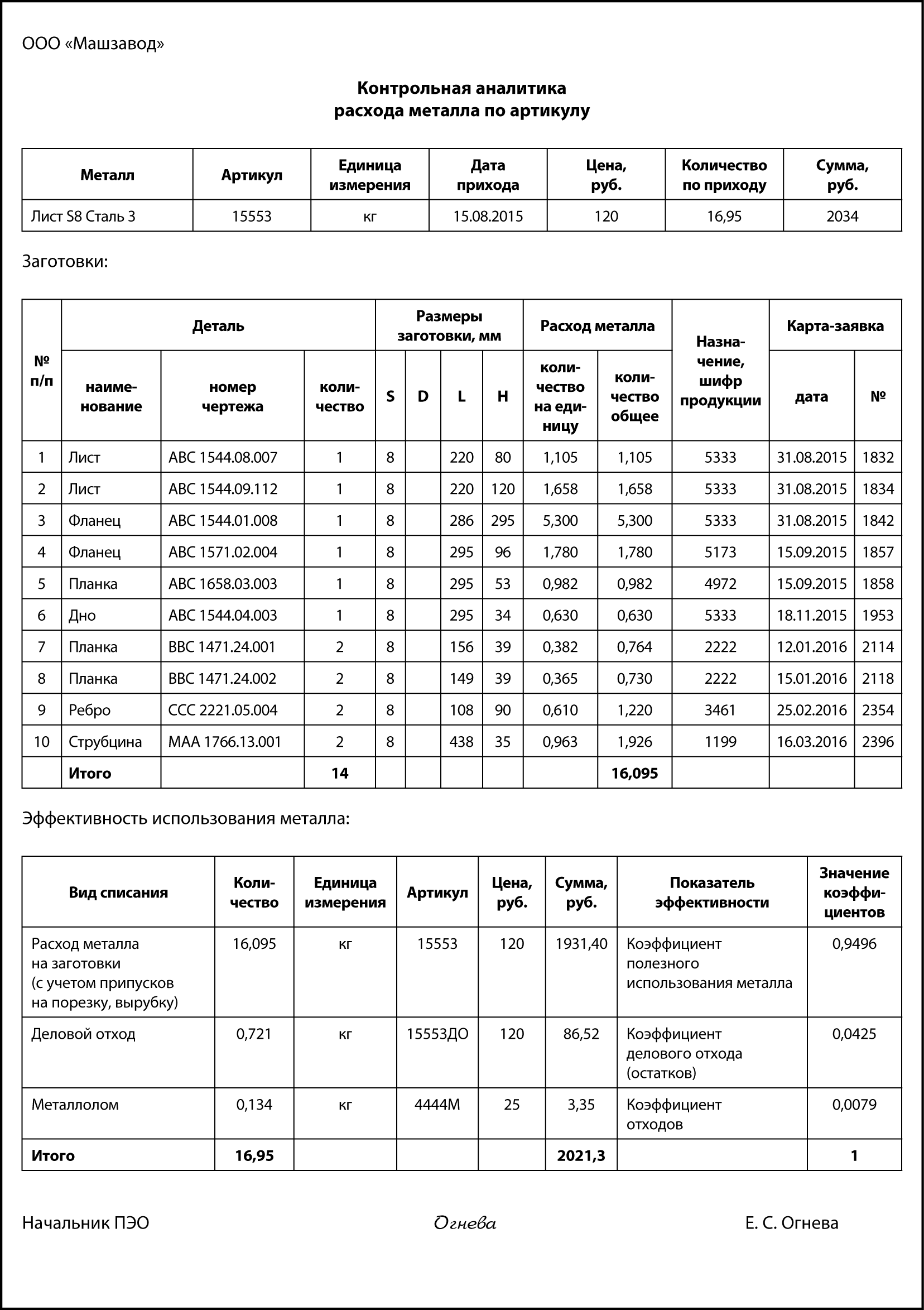

Эффективность расхода

Отдельно взятая карта карта-заявка на получение заготовок не дает представления о том, насколько полно был использован, например, лист металла, каковы суммарные потери по одной номенклатурной позиции металла (артикулу, одному приходу, одному листу), поскольку в карте представлена аналитика расхода только на одну заготовку детали или партию одинаковых заготовок. В связи с этим целесообразно составлять сводный документ — «Контрольную аналитику расхода металла по артикулу», в котором отражается весь перечень вырезанных из данного листа заготовок, полученный деловой отход и металлолом. При необходимости экономист может поднять каждую отдельную карту-заявку, на которую есть ссылка.

В этом документе по одному артикулу выведены следующие коэффициенты эффективности:

1. Коэффициент полезного использования металла – определяется делением количества металла, израсходованного на заготовки (с учетом припусков на порезку, вырубку), на общий исходный вес этого металла:

16,095 / 16,95 = 0,9496.

Каждое предприятие должно стремиться максимально увеличить этот коэффициент, ведь чем он больше, тем эффективнее раскрой, тем экономичней расход металла, как следствие — экономия на закупке материалов.

2. Коэффициент делового отхода (остатков) — определяется делением веса кусков полученного делового отхода на общий исходный вес:

0,721 / 16,95 = 0,0425.

3. Коэффициент отходов (металлолом) — вес полученного металлолома делится на общий вес:

0,134 / 16,95 = 0,0079.

В зависимости от учетной политики, отношения руководства к нормам могут быть следующие манипуляции со стороны персонала заготовительного цеха:

- либо больше металла списывается на вес заготовки, и тогда наблюдается перерасход норм по отдельным деталям;

- либо больше списывается на деловой отход и металлом — отсюда высокие и неэффективные значения коэффициентов полезного использования металла, делового отхода и металлолома.

Экономисту не следует отказываться от работы с такими коэффициентами. Важно организовать получение подобной аналитики, накопить статистику по этим коэффициентам, проанализировать ее с учетом номенклатуры изготавливаемой продукции, применяемого для порезки/вырубки заготовок оборудования, мастеров, кладовщиков, рабочих заготовительного цеха.

Статистика и анализ должны выполняться отдельно по каждому типоразмеру, например отдельно по листам S8 и S20. По итогам анализа следует утвердить у руководства нормативные значения для каждого коэффициента. Тогда, если в текущем отчетном периоде коэффициент полезного использования металла будет ниже утвержденного уровня, экономист будет иметь право затребовать с цехового руководства объяснения.

Еще одно направление анализа эффективности раскроя — определение коэффициента использования металла на деталь. Рассчитывается по формуле:

где Км — коэффициент использования металла на деталь (мера плотности размещения заготовок);

Мд — масса детали, кг;

Мн — норма расхода материала на одну деталь, кг.

Коэффициент показывает уровень эффективности использования металла, соблюдения норм расходования, а также степень точности изготовленных заготовок:

Рассчитаем коэффициент использования металла на деталь «Фланец АВС 1544.01.008» (результат представлен в табл. 1).

Таблица 1

Расчет коэффициента использования металла на деталь «Фланец АВС 1544.01.008»

Показатель

Расчет

Значения коэффициентов

Коэффициент использования металла фактический

Коэффициент использования металла плановый

Разница коэффициентов незначительная:

0,647 – 0,653 = –0,006.

Оба коэффициента попадают в группу заготовок пониженной точности. Можно утверждать, что 0,353 части заготовки ушло в металлолом, стружку, угар. Конечно, эффективность использования металла определяется формой детали. И если по предыдущим трем коэффициентам экономисту необходимо работать с сотрудниками заготовительного цеха, то в данном случае — с технологами, ведь именно они расписывают технологию изготовления, закладывают исходные материалы и нормы расхода.

Чтобы повысить коэффициент использования металла на деталь, следует:

- по наиболее материалоемким, наиболее часто изготавливаемым деталям — выполнить обозначенный выше расчет;

- по заготовкам грубой и пониженной точности — составить отдельный список и передать его главному технологу;

- потребовать у главного технолога пересмотреть технологию изготовления деталей в списке, возможно, есть возможность изготовить деталь по другой технологии или с привлечением сторонней кооперации;

- одновременно передать список главному конструктору, чтобы он пересмотрел конструкцию изготавливаемой продукции и по возможности заменил приведенные в перечне детали на приближенные к Км >0,95;

- если отдельная продукция содержит слишком много грубых деталей, предложить руководству отказаться от ее изготовления, а конструкторам вместо нее разработать более эффективную с точки зрения расхода металла конструкцию.

Рассмотрим на примере. Так, первоначально стоимость материалов по Фланцу АВС 1544.01.008 составляет 5,3 × 120 = 636 руб., из них только 0,647 × 636 = 411,49 руб. стоит деталь, а 224,51 руб. «ушли» в отходы.

Если удастся повысить Км до 0,95, то стоимость материалов в заготовке составит 411,49 / 0,95 = 433,15 руб.

Экономия на одной детали составит 636 – 433,15 = 202,85 руб.

Если таких деталей выпускается в год 1000 шт., экономия составит 202 850 руб. в год только на одной детали. А таких в перечне может быть не одна.

Вообще это довольно интересное направление работы с технологами. Но нужно помнить, что если по материалам планируется экономия в 202,85 тыс. руб., то предприятие не должно получить значительное увеличение трудозатрат (со всеми начислениями и связанными с трудом накладными расходами), — такая экономия бессмысленна, да и экономией это не назовешь.

Разрешение на замену

Пониженные значения коэффициента использования металла на деталь (фактического к плановому) часто наблюдается, когда на предприятии одна номенклатура заменяется на другую, например вместо листа S8 взяли лист S12. Такая замена металла обычно выполняется после оформления разрешительного документа — акта-разрешения на замену.

При замене в лимитно-заборной карте указывают: «Замена согласно акту № _», при этом обязательно уменьшают остаток. Действие такого акта принято ограничивать — временем, видом продукции или одной-единственной деталью. Обычно оформляют на срок не более 3 месяцев.

В акте заполняются все реквизиты: количество, объем партии, срок действия документа и т. д. Срок его действия может корректировать руководитель, утверждающий разрешение.

В случаях когда требуемого по технологии металла на данный момент нет, на основании акта можно использовать другой разрешенный, но не предусмотренный нормами металл с идентичными свойствами.

Акт-разрешение обязательно визируют руководители отдела материально-технического снабжения (ОМТС), производственно-диспетчерского отдела (ПДО), ПЭО, отделов главного конструктора и главного технолога, утверждает директор по производству.

Нормы расхода сырья и материалов: считаем, устанавливаем, изменяем

Нормы расхода сырья и материалов играют ключевую роль в организации деятельности промышленного предприятия и применяются для планирования, оперативного контроля, анализа и принятия управленческих решений.

Важный элемент системы управления и контроля затрат — нормативные затраты.

Стандарты (нормативы) — количественная величина, которая определяется заранее и служит для измерения результатов деятельности. Нормативы устанавливаются как в стоимостном измерении (стандартные затраты), так и в натуральном (например, расход материала — в килограммах, рабочее время производственного персонала — в часах).

Аналог первого понятия (стандартные затраты) в отечественной практике — нормативы, второго — нормы.

Нормативные затраты могут быть установлены для каждого вида затрат. Они определяются в процессе планирования и включаются в результирующий план по прибыли.

Существует мнение, что нормативный метод учета затрат приемлем лишь в массовом и крупносерийном производствах и малоприменим в условиях мелкосерийного и единичного производств.

Конечно, в массовом и крупносерийном производствах, когда в значительных объемах производится ограниченный ассортиментный ряд товаров и применяются стандартизированные технологии, проще нормировать потребляемые ресурсы. Но даже в условиях единичного производства (изготовление штучного оборудования, строительство уникального объекта) можно определить стандартизированные составляющие или стандартизированные технологические операции.

Нормативный метод применим во всех производствах, где затраты на изготовление продуктов могут сопоставляться с результатами труда через определенные промежутки времени.

Благодаря данным особенностям нормативный метод является незаменимым инструментом:

На основе норм планируется потребность в производственных ресурсах (оборудование, материалы, персонал) и финансовых средствах для приобретения этих ресурсов.

На основе норм затрат формируются плановые калькуляции, что, в свою очередь, позволяет планировать программу выпуска, отпускные цены, объем реализации, выручку и в, итоге, прибыль (пример планирования потребности в материальных ресурсах см. далее);

- оперативного контроля и принятия управленческих решений.

В процессе производства по разным причинам могут появляться отклонения от нормального течения технологического процесса, а вместе с ними и отклонения в потреблении производственных ресурсов. Это требует, как правило, дополнительных затрат на изготовление. Оперативно устраняя причины нарушения норм производственного потребления, можно восстановить нормальное течение технологического процесса;

Распределив отклонения по вызвавшим их причинам, виновникам, объектам учета, можно еще до окончания отчетного периода спрогнозировать результаты деятельности предприятия в целом и отдельных мест возникновения затрат в частности, разработать программу снижения затрат.

Составляем нормативные калькуляции

С одной стороны, формирование бюджета производственной себестоимости (в который входят и нормативные калькуляции) — необходимый промежуточный этап финансового планирования: без нормативных калькуляций невозможно создать бюджет прибылей и убытков. С другой стороны, при формировании бюджета производственной себестоимости также необходимо составить ряд промежуточных бюджетов, например, бюджет потребности в материальных ресурсах.

Так или иначе данные о нормативной себестоимости выпускаемых продуктов используются при планировании:

- ассортимента продуктов;

- программы сбыта;

- потребностей в производственных ресурсах;

- потребностей в финансовых ресурсах;

- бюджета движения денежных средств;

- финансового результата деятельности.

Перечисленные плановые показатели в текущем периоде становятся инструментом контроля: при реализации бюджетов постоянно сопоставляются плановые и фактические показатели.

Для составления нормативных калькуляций необходимы:

- нормативные карты с данными о нормах (текущих или плановых) потребления производственных ресурсов для изготовления единицы продукта;

- базы данных по ценам на потребляемые производственные ресурсы;

- четко прописанные алгоритмы (методики) расчета себестоимости, составления калькуляций.

Для использования нормативного метода необходимы следующие предпосылки:

1. Наличие норм потребления производственных факторов в разрезах:

- сырье, основные материалы, полуфабрикаты — на деталь, изделие, по каждому месту их потребления;

- нормы расхода рабочего времени (как в отношении оборудования, так и в отношении живого труда) — на отдельные технологические переходы, операции, части изделия и изделия в целом.

2. Оперативное выявление и оформление расходов, отклоняющихся от норм.

3. Системный учет изменений норм.

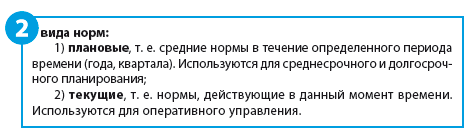

Основное требование к нормам — они должны отражать действительные потребности производства в потребляемых ресурсах при данном технологическом и организационном уровне.

Текущие нормы могут совпадать с плановыми, если в течение рассматриваемого периода времени не предполагается изменение норм потребления производственных ресурсов.

Чтобы на предприятии можно было использовать нормативный метод учета, необходимо в первую очередь разработать систему методологического обеспечения и создать необходимую организационную инфраструктуру, отвечающую за разработку и ревизию норм, за внесение в них изменений.

Разрабатываем нормы

Разрабатывают нормы в случаях:

- запуска в производство нового продукта;

- отсутствия норм для уже существующих продуктов.

При этом используют два основных подхода:

1. Разработка так называемых технически обоснованных норм.

Нормы потребления производственных ресурсов разрабатываются конструкторскими, производственно-техническими и другими подразделениями предприятия на основе отраслевых справочных изданий расчетным, экспертным или экспериментальным путем.

2. Разработка норм «от достигнутого».

В этом случае как таковой разработки нет — в качестве норм принимаются фактически сложившиеся на предприятии величины потребления производственных ресурсов.

Данный подход вполне справедливо критикуется за «техническую необоснованность» норм. Но, во-первых, наличие даже не вполне «технически обоснованных» норм лучше их отсутствия; во-вторых, сами «технически обоснованные» нормы можно так назвать достаточно условно: используемые для их разработки отраслевые справочные издания часто устаревшие, не отражают современный уровень развития технологии. Кроме того, справочники носят единый, универсальный характер и не учитывают производственные особенности конкретного предприятия.

С помощью расчетного и экспертного методов тоже сложно однозначно определить нормы. Чтобы получить достоверные показатели экспериментальным путем, необходимо достаточное количество данных наблюдений.

Разработка норм «от достигнутого» допустима при условии, что данные нормы будут периодически пересматриваться.

Разрабатываемые нормы заносят в нормативные карты, которые составляются для каждого продукта. В нормативной (маршрутно-технологической) карте указывают нормы потребления производственных ресурсов на каждой технологической операции производственного процесса.

Ревизируем

Ревизия норм позволяет проверить:

- насколько правильно нормы были изначально установлены;

- насколько установленные нормы соответствуют текущему технологическому и организационному уровню производства на предприятии, например при использовании другого/нового оборудования.

Основные методы ревизии норм:

- проверки. Оценивается правильность проведенных при разработке норм расчетов, устраняются механические ошибки, пересматриваются экспертные оценки и т. д. Применяется в случаях значительных и достаточно стабильных отклонений фактических показателей от разработанных норм;

- статистические наблюдения и анализ отклонений фактических данных от принятых норм.

Изменяем

Различают плановое и внеплановое изменение норм.

Причины планового изменения норм:

- проведение организационно-технических мероприятий (замена оборудования, переход на другой вид сырья, повышение квалификации персонала и т. д.);

- несоответствие норм текущему организационному и технологическому уровню производства, выявленное в ходе ревизии.

Как правило, в процессе плановых изменений новые нормы устанавливаются на относительно длительный промежуток времени.

Внеплановое изменение норм может быть вызвано, например, отсутствием необходимого вида материалов и необходимостью замены его другим, необходимостью временного перехода на другой вид оборудования (когда оборудование, предусмотренное технологической картой, неработоспособно или не имеет свободных производственных мощностей), использованием работников другой профессии или квалификации.

Внеплановое изменение норм производится на определенный промежуток времени — пока не будут устранены причины изменений, подготовлены и предоставлены предусмотренные технологией материалы, оборудование, персонал.

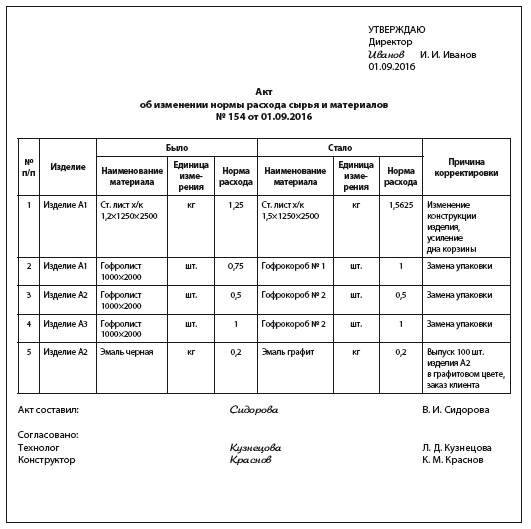

Оформляем изменение нормы расхода

Любое изменение норм расхода материалов приводит к изменению себестоимости выпускаемой продукции. Поэтому каждое изменение должно быть согласовано со службами, ответственными за расчет себестоимости, и оформлено Актом об изменении нормы расхода сырья и материалов.

В акте обязательно указывается, для каких изделий изменяются нормы.

В нашем случае изменения касаются трех изделий: А1, А2 и А3.

По изделию А1 происходит замена основного материала — металла толщиной 1,2 мм на металл толщиной 1,5 мм и увеличивается норма расхода материала на единицу изделия с 1,25 кг до 1,5625 кг. Корректировка норм расхода связана с улучшением потребительских свойств, вызванных изменением конструкции изделия.

Также по изделию А1 происходит замена упаковки: гофролист 1000×2000 меняют на гофрокороб № 1, норма расхода при этом тоже меняется.

По изделиям А2 и А3 происходит замена упаковки: гофролист 1000×2000 меняют на гофрокороб № 2, норма расхода в штуках не меняется.

100 единиц изделия А2 необходимо покрасить по просьбе покупателя в другой цвет.

Акт подписывает работник, который его составил; согласительные подписи ставят ответственные за проверку данных, указанных в акте (в рассмотренном случае — конструктор и технолог).

После согласования документ утверждается руководителем предприятия.

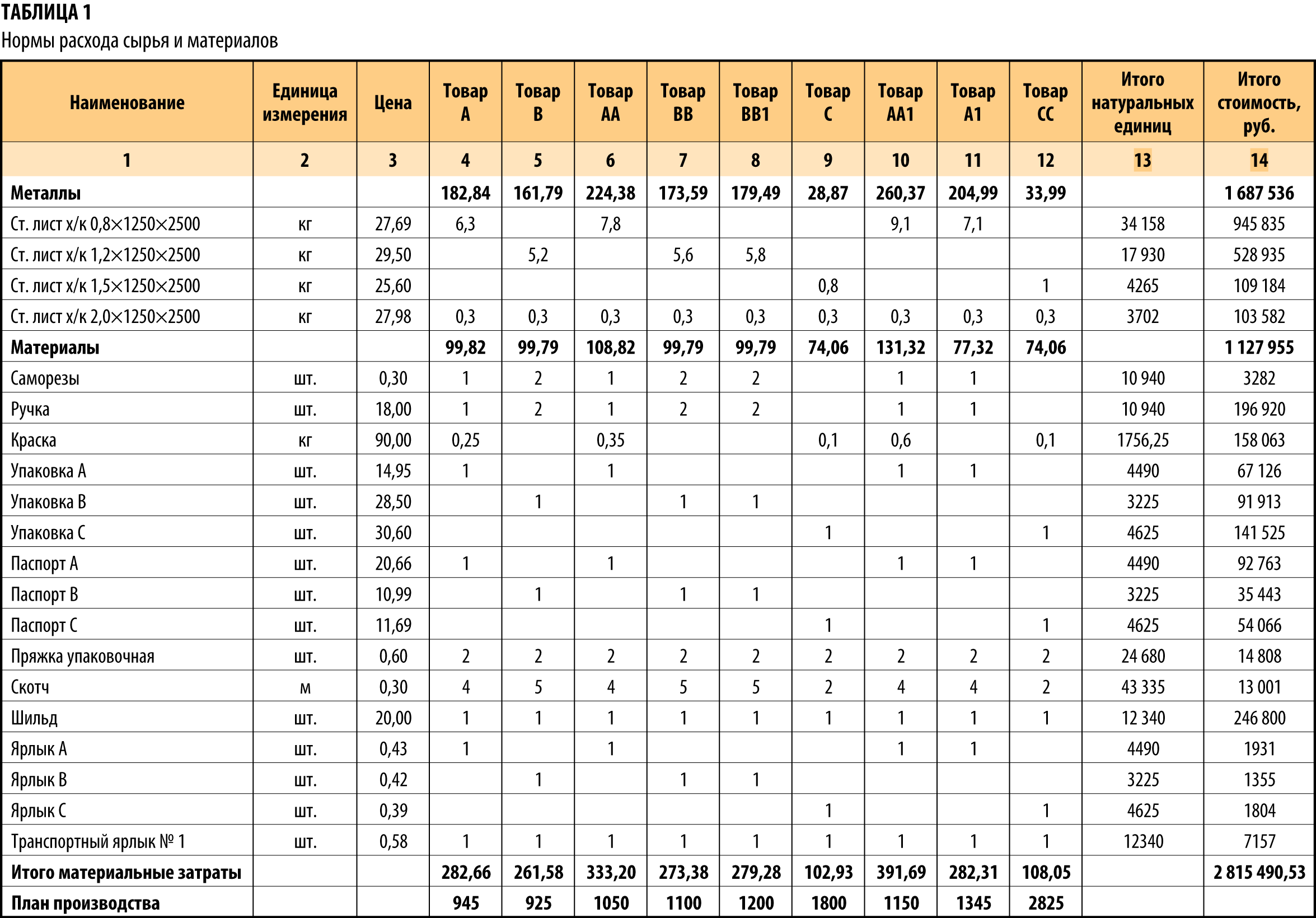

Собираем и систематизируем данные для планирования потребности в материальных и финансовых ресурсах

Наиболее удобная форма организации данных по учету норм расхода материалов в производстве — шахматная, или матричная (табл. 1).

В строках таблицы указывают наименования сырья и материалов, в столбцах — наименование продукции, на пересечении строк и столбцов — норму расхода.

Добавьте в форму столбец с ценой материалов и строку с производственной программой (планом производства) — и вы легко рассчитаете плановую потребность в сырье и материалах как в натуральных единицах, так и по стоимости.

В столбце 13 указывается потребность в материальном ресурсе в натуральных единицах, рассчитанная по формуле:

где Vi — объем i-го материального ресурса в натуральных единицах;

К — количество планируемого к изготовлению изделия, шт.;

Нi — норма расхода i-го материального ресурса на изготовление j-го изделия;

m — количество изделий.

Стоимость необходимых материальных ресурсов (столбец 14) определяется следующим образом:

где Сi — стоимость i-го материального ресурса;

Цi — цена i-го материального ресурса;

Vi — объем i-го материального ресурса в натуральных единицах.

Формируем базу данных по ценам на ресурсы

Особого внимания требует цена материального ресурса. Основная задача — установить в качестве нормативной такую цену, которая, как ожидается, будет преобладать в течение предстоящего периода:

- если на момент составления нормативной калькуляции соответствующие производственные ресурсы или уже приобретены (т. е. фактическая цена известна), или еще не приобретены, но подписаны договоры на приобретение (т. е. цена тоже известна), могут быть использованы фактические цены;

- если комплектующие или материал приобретаются впервые, часто планируется цена, которая предположительно будет согласована в ходе переговоров. В таких случаях в качестве норматива можно пользоваться прогнозной ценой. Если цена, достигнутая в конечном итоге в ходе переговоров, существенно отличается от оценочной, соответственно изменяется нормативная цена;

- если предприятие закупает материалы у нескольких поставщиков по разным ценам, удовлетворительным нормативом цены будет средневзвешенное значение цены;

Пример

Материалы поступают на предприятие от нескольких поставщиков по разным ценам.

Как нормировать расход сырья и материалов

Нормирование расхода сырья и материалов позволяет компаниям контролировать использование материальных ресурсов. Причем не имеет значения, о каких материалах идет речь: о тех, которые используются в процессе производства (прямые затраты), или об общепроизводственных и общехозяйственных материалах (например, смывающие средства, канцелярские товары и т. д.).

Основная цель нормирования — повысить эффективность использования материальных ресурсов и рационально расходовать денежные средства предприятия. Рассмотрим основные методы нормирования расхода сырья и материалов.

Особенности определения норм расходования сырья и материалов

Основные функции нормирования расхода материальных ресурсов на производственных предприятиях:

• разработка норм расходования материальных ресурсов и своевременное внесение в них изменений на основе комплексного анализа производственных условий, технической документации, статистических данных и пр.;

• доведение до всех заинтересованных структурных подразделений предприятия утвержденных норм расходования материальных ресурсов (желательно под подпись ответственных лиц);

• мониторинг за соблюдением норм расходования материальных ресурсов, ведь установление норм расходования предполагает установление лимитов, т. е. максимально допустимых значений расходования;

• разработка плана мероприятий по сокращению и рационализации расхода материальных ресурсов;

• анализ данных фактического расходования материальных ресурсов за отчетный период и формирование статистической отчетности.

Под нормой расхода материальных ресурсов принято понимать количество материальных ресурсов, необходимое для производства единицы продукции (работ). В состав нормы расходы материальных ресурсов включены:

К полезному расходу материала на изделие относят то его количество, которое овеществлено в этом изделии, а к технологическим отходам — количество, которое не овеществлено в этом изделии, но было затрачено на его производство.

К потерям материалов следует относить количество материала, безвозвратно теряемое в процессе изготовления изделия.

В норму расхода материалов не включаются:

• отходы и потери, вызванные отступлениями от установленных технологических процессов и организации производства и снабжения (например, при транспортировании и хранении);

• отходы и потери, вызванные отступлениями от требований стандартов и технических условий;

• расход сырья и материалов, связанный с браком, испытанием образцов, ремонтом зданий и оборудования, изготовлением оснастки, инструмента, средств механизации и автоматизации, наладкой оборудования, упаковкой готовой продукции.

Сегодня нет законодательно утвержденных норм, которые были бы обязательны для применения всеми компаниями, поэтому компании определяют и утверждают нормы самостоятельно.

Отдельно выделим строительные компании: в настоящий момент для стройки продолжают действовать Правила разработки норм расхода материалов в строительстве (РДС 82-201-96) и СНиП 82-01-95 «Разработка и применение норм и нормативов расхода материальных ресурсов в строительстве. Основные положения», на основании которых строительная компания может разработать свои нормы расходования сырья и материалов. При этом можно использовать соответствующие сборники, например, Сборник № 1 «Земляные работы», Сборник № 15.04 «Малярные работы» и т. д.

Как правило, рассчитывает нормы расходования материалов отдельное подразделение, например, отдел нормирования. В зависимости от поставленных целей и размера предприятия выделяют различные методы нормирования материальных ресурсов:

• метод укрупненных нормативов;

• метод переводных коэффициентов;

Расчетно-аналитический метод

Этот метод нормирования материальных ресурсов основан на проведении расчетов по данным конструкторской, технологической и/или иной технической документации (конструкция деталей, применяемая технология, оборудование, рабочие чертежи, технологические регламенты и т. п.).

Применение этого метода предполагает высокую степень обоснованности норм расходования материальных ресурсов. При расчете нормативов расходования материальных ресурсов также устанавливают соответствующие отходы и потери.

Расход материальных ресурсов устанавливается, как правило, на основании технической документации, а отходы и потери — по статистическим данным в зависимости от особенностей производства.

Как применяется метод:

1) процесс производства делится на операции (детали операции и т. д.);

2) для каждой из них устанавливается норма расходования в соответствии с технической документацией;

3) затем на основании комплексного изучения всех составляющих процесса производства суммируются все элементы и устанавливаются общие нормы расходования материальных ресурсов.

Основная сложность при применении данного метода — большой объем информации, которую необходимо обработать, изучить и проанализировать. Но на данный момент этот метод по праву считается самым прогрессивным и наиболее приближенным к реалиям расходования материалов.

Чаще всего метод применяется для разработки норм расхода материалов для новых видов продукции (выполняемых работ).

Опытно-эмпирический (производственный) метод

В основе этого метода — замеры расходования материальных ресурсов при помощи проведения опытных испытаний в производственных и лабораторных условиях. Сами нормы определяются в ходе множественных замеров с применением усредненных показателей.

Условия проведения опытов должны быть наиболее типичными для технологии конкретного производства и максимально приближенными к реальным условиям.

Применяется опытно-эмпирический метод в случаях, когда нет информации о расходовании из иных источников и единственным способом установить нормативы расходования материальных ресурсов остаются производственные замеры с целью сбора статистических данных.

Отчетно-статистический метод

Применяется в случае, если нет информации исходя из технических расчетов или невозможно провести производственные и/или лабораторные испытания.

При установлении нормативов расходования за основу берутся данные статистической отчетности о фактическом расходовании материальных ресурсов за предшествующие отчетные периоды. Кроме того, иногда, если можно получить соответствующую информацию, за основу могут браться статистические данные о фактическом расходовании сторонних предприятий, занимающихся производством аналогичной продукции с применением аналогичной технологии.

Основной недостаток этого метода — некая неточность или необоснованность нормативов за счет использования данных о фактическом расходовании материальных ресурсов, которые могут быть завышены (из-за нарушения технологии, организационных упущений и по иным причинам, влияющим на перерасход материалов).

Метод укрупненных нормативов

Для применения данного метода необходимо провести классификацию деталей (производственных процессов или операций) по определенным, установленным самим предприятием признакам (например, по способу обработки). В каждой сформированной группировке деталей выделяют типового представителя в единственном числе, и именно для него устанавливаются нормативы расходования.

Полученные результаты по типовым представителям применяются для всех элементов группы с возможностью применения поправочных коэффициентов.

Метод переводных коэффициентов

Как правило, применяется на производственных предприятиях в случае запуска производства новой продукции.

В основе метода переводных коэффициентов лежит анализ особенностей и отличительных характеристик новой продукции от продукции, которая уже производится предприятием. На основании проведенного анализа устанавливается коэффициент перевода (адаптации), который применяется к нормативам расходования материальных ресурсов новой продукции.

Комбинированный метод

Комбинированный метод нормирования материальных ресурсов предполагает применение двух и более рассмотренных выше методов. Как правило, самым эффективным с точки зрения точности и обоснованности норм расходования считается сочетание аналитически-расчетного и опытно-эмпирического методов. Они обеспечивают комплексный подход со стороны как технической документации, так и производственных исследований.

Каждое предприятие может выбрать наиболее подходящую для себя систему нормирования в зависимости от потребностей. Важно постоянно работать над этой системой:

• совершенствовать методы нормирования материальных ресурсов;

• разрабатывать и корректировать методику нормирования материальных ресурсов и их расчета;

• обновлять нормы расходования.

В качестве примера разработки методик нормирования материальных ресурсов и как вспомогательный источник информации можно использовать ГОСТ 14.322-83 «Нормирование расхода материалов. Основные положения».

Утверждение норм расходования сырья и материалов при производстве продукции (выполнении работ)

Разработанные нормы расхода материальных ресурсов утверждаются руководителем предприятия или иным уполномоченным лицом. В документе можно указать должности, фамилии и инициалы лиц, ответственных за разработку нормативов (например, представители отдела нормирования). В качестве дополнения к документу могут быть приложены листы ознакомления, в которых расписываются с указанием даты изучения все заинтересованные лица.

А. Н. Дубоносова,

зам. управляющего директора по экономике и финансам

Д. С. Должиков,

зам. директора программы «Перспективные морские вертолеты»

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 8, 2022.

Читайте также: