Объем экспорта цветных металлов

Обновлено: 16.05.2024

Объем российского рынка металлолома сегодня оценивается в 40 млн тонн в год, из которых порядка 25 млн тонн используется металлургическими предприятиями, 5 млн тонн уходит на экспорт, остальное безвозвратно теряется. В общем объеме выпуска стали в России доля использования металлолома составляет лишь 25%, тогда как в развитых странах этот показатель находится в пределах 55-75% и выше. Это значит, что российскому рынку металлолома есть куда расти.

Основные перспективы развития отрасли эксперты сегодня связывают с повышением собираемости металлолома внутри страны, с оздоровлением рынка, который все еще отличается значительной «серой» составляющей, а также с созданием новых эффективных предприятий по переработке лома.

Что касается экспорта металлолома, то уже сегодня намечается тенденция к его снижению. Объясняется это не только ростом потребностей российских предприятий во вторсырье, но и административными действиями государства, которые уже были предприняты для ограничения экспорта лома через порты Дальнего Востока.

Галина Музлова

Под термином «металлолом» объединяют отслужившие свой срок инструменты, оборудование, машины или их металлические части, отходы производства металлов, тару и упаковку из чугуна, стали, алюминия или олова, отходы металлообработки, отработанные аккумуляторы, старые стальные, алюминиевые и медные провода.

Различают оборотный лом, образующийся на металлургических предприятиях в виде отходов производства, и амортизационный лом, включающий в себя продукцию из металла, выработавшую свой ресурс, например, автомобили, электроприборы, металлическую тару и т.д. В зависимости от вида металла выделяют лом черных, цветных и драгоценных металлов.

Сбор и переработка металлолома – значимая подотрасль мировой металлургии, уникальность которой состоит в том, что металлы могут быть переработаны бесконечное число раз без потери свойств.

Растущий мировой рынок

По данным Всемирной ассоциации производителей стали (WSA), ежегодно в мире собирается и перерабатывается около 630 млн тонн металлолома, из которого производится половина всей стали в мире, и эти показатели постоянно увеличиваются.

Причина растущей популярности металлолома состоит в возможности значительной экономии сырья, трудо- и энергозатрат при производстве металлов. Так, по расчетам НП НСРО «Руслом.ком», использование 1 тонны подготовленного металлолома экономит 1,8 тонны железной руды, агломерата и окатышей, 500 кг коксующегося угля, 50 кг флюсов и порядка 100 м 3 природного газа.

При этом на развитие ломоперерабатывающего производства требуется в десятки раз меньше капвложений, чем на создание производства по выплавке металла из руды. К тому же использование лома дает возможность снизить расход электроэнергии при производстве алюминия на 95%, меди – на 83%, стали – на 74%. Наконец, за счет использования лома достигается снижение экологической нагрузки от деятельности металлургической отрасли.

По данным Международного бюро по переработке материалов (BIR), по абсолютным объемам потребления металлолома в мире лидирует Китай (около 90 млн тонн). Большая часть собираемого в мире металлолома используется на внутренних национальных рынках, оборот мирового рынка металлолома составляет около 100 млн тонн в год, то есть более 15% от объемов его сбора и переработки.

Главными импортерами металлолома в мире выступают Турция, Индия, Южная Корея, экспортерами – ЕС, США, Япония и Россия.

Недосбор и другие проблемы

Российский рынок черного металлолома оценивается в натуральном выражении примерно в 35-45 млн тонн в год, цветного – около 1,5 млн тонн. Наибольшее количество вторичных черных металлов (до 45%) образуется в самом металлургическом производстве, 33% – при амортизации оборудования и 20% – в процессе металлообработки.

Соотношение объема использованного металлолома к общему объему выпуска стали в России составляет менее 25% (для сравнения: в Турции – 78%, США – 72%, странах ЕС – 54,4%), что объясняется недосбором металлолома. Последнее же, по мнению экспертов, связано в первую очередь с недоинвестированием в российский рынок металлолома – в оборудование, технологии и транспорт.

Как отмечают в Фонде развития трубной промышленности России, приток инвестиций сдерживается в том числе из-за неравнозначных условий конкуренции между легальными игроками и небольшими организациями, использующими «серые» финансовые схемы и не соблюдающими экологические нормы. По разным оценкам, «всерую» в 2017 году в РФ работали от 30% до 50% участников рынка.

Вместе с тем, государство предпринимает меры для борьбы с многоступенчатыми цепочками перепродаж и незаконными налоговыми действиями на «сером» рынке. Так, с 2018 года в России начали действовать поправки в Налоговый кодекс, согласно которым потребителей металлолома обязали уплачивать НДС (последние 10 лет они были освобождены от его уплаты).

Несмотря на опасения противников нововведений, что эта мера приведет к росту цен на продукцию металлургов и падению цен на лом, эксперты отмечают начавшееся оздоровление рынка металлолома. Например, на рынке перестал присутствовать товар, реализуемый по необоснованно низким ценам. В результате выравнивания цен у добросовестных производителей появилась возможность выигрывать тендеры, проводимые крупными металлургическими предприятиями, на поставку продукции.

Игроки рынка

Крупнейшими игроками российского рынка металлолома на сегодня являются компании «Орис Пром», «Вторметалл», «Уралвтормет» и другие (см. таблицу 1. Топ-10 поставщиков черного лома на внутреннем рынке России в январе-августе 2018 года). Также в топ-10 лидеров впервые в 2018 году вошла компания «ТрансЛом», выступающая партнером РЖД по выстраиванию крупнейшей в России логистической сети по сбору металлолома. В конце 2017 года планировалось, что этой компании будет предоставлено право закупать лом без торгов у Минобороны, однако Минэкономразвития, Минюст и ФАС высказали замечания к подготовленному указу президента, которые заблокировали этот проект.

Таблица 1. Топ-10 поставщиков черного лома на внутреннем рынке России в январе-августе 2018 года

Название компании

Объем поставки, тыс. тонн

ООО «Вторметалл» / ООО «Мет-Профит»

ООО «ПО «Уралвтормет»

ООО «Региональные грузоперевозки»

ООО «ПК «Вторалюминпродукт»

Крупнейшими потребителями лома в разрезе металлургических компаний выступают предприятия группы НЛМК (27%), ММК (16%), «Евраз» (9%), ТМК (8%), «Северсталь» (5%), в совокупности формирующие основную часть потребления лома в России.

Переработкой металлолома в России занимаются компактные электросталеплавильные предприятия неполного цикла мощностью до 1-2 млн тонн. Обычно их называют мини-металлургическими предприятиями (англ. mini-mill), противопоставляя предприятиям-гигантам полного цикла. Такие заводы стали появляться еще в СССР, в 2000-х годах идея возродилась.

Теперь таких заводов в России более 10, например, «Ростовский электрометаллургический завод», «Северсталь – Сортовой завод Балаково», завод «НЛМК-Калуга», «Волжский электрометаллургический завод». Также есть проекты по строительству новых заводов.

Среднегодовое потребление черного металлолома металлургическими и машиностроительными предприятиями в РФ составляет порядка 25 млн тонн, то есть лишь 60-70% от его сбора. Остальная часть лома безвозвратно теряется. На свалках в настоящее время захоронено порядка 250 млн тонн металлов.

Снижение экспорта

Экспорт лома черных металлов из России постепенно снижается. По итогам 2017 года он составил 4,88 млн тонн, по итогам 2018 года – планируется на уровне 4,2-4,5 млн тонн (рис. 1). Это составляет 10-13% от объема его заготовки. По объему экспорта РФ занимает четвертое место в мире после ЕС, США и Японии. Почти половина экспортного объема идет в Турцию, значительные объемы отправляются в Белоруссию, Испанию, Португалию, Египет и Южную Корею.

Рис. 1. Динамика экспорта лома черных металлов из России, 2014-2018 гг.

Примерно 80% лома отправляется за пределы страны морским путем, остальной объем вывозится по железной дороге и автотранспортом. В 2017 году, по данным АО «Морцентр-ТЭК», через морские порты было перевалено 3,8 млн тонн металлолома. За 9 месяцев 2018 года показатель составил 3,2 млн тонн, что на 14% выше по сравнению с аналогичным периодом 2017 года.

Более 45% металлолома переваливается через порты Балтийского бассейна, 27% - Дальневосточного, 12% – Азово-Черноморского, остальной объем идет через порты Арктики и Каспийского бассейна. При этом можно заметить, что за последние годы несколько снизилась роль портов Балтики при одновременном росте портов Дальнего Востока, которые по объемам перевалки обогнали азово-черноморские порты (рис. 2).

Рис. 2. Динамика перевалки металлолома в портах России по бассейнам, 2014-2017 гг.

Источник: АО «Морцентр-ТЭК».

В деятельности отдельных портов перевалка металлолома играет значительную роль. Так, в структуре грузооборота АО «Морской порт Санкт-Петербург» на металлолом приходится около 10%.

«В целом пропускная способность терминала превышает 1,5 млн тонн металлолома в год. Перевалка осуществляется на специализированной площадке первого района Большого порта Санкт-Петербург общей площадью 3 тыс. кв. метров двумя перегружателями (г/п по 32 тонны), – рассказали в пресс-службе компании. – В течение пяти лет динамика экспорта металлолома носила разнонаправленный характер в силу волатильности рынка. В 2016 году, например, из-за снижения объемов закупок Турецкой Республикой, а также из-за роста цен на внутреннем рынке объем его перевалки снизился. Сейчас наблюдается рост отгрузок».

Факторы снижения

Сокращение экспорта металлолома из России объясняется, во-первых, развитием электрометаллургического производства в РФ, в результате чего металлолом как сырье для потребления внутри страны становится приоритетнее экспортных поставок.

Во-вторых, фактором снижения экспорта служат разного рода дискриминационные меры против российской металлургической продукции, вводимые странами ЕС и Турцией, что, порой, ощутимо сказывается на объемах перевалки в отдельных портах.

В-третьих, экспорт ограничивается административными мерами государства. Так, еще в 2015 году черный лом был признан «существенно важным товаром» для внутреннего рынка, в отношении которого «в исключительных случаях могут быть установлены временные ограничения или запрет на экспорт».

Такой «исключительный» случай наступил в мае 2018 года, когда вышло постановление Правительства РФ №584 «Об определении в Дальневосточном федеральном округе пунктов пропуска через государственную границу Российской Федерации для убытия из Российской Федерации за пределы таможенной территории Евразийского экономического союза отдельных категорий товаров». В соответствии с документом начиная с конца июля сроком на 180 дней был введен запрет на экспорт стального лома через порты Владивосток, Находка и Ванино, которые служили основными каналами отправки лома в Азию. В 2017 году сбор лома черных металлов в ДФО составил 1,4 млн тонн, из них 1 млн тонн был вывезен на экспорт, преимущественно в Южную Корею.

Своим постановлением правительство разрешило экспорт лома только девяти дальневосточным портам: это Петропавловск-Камчатский, Магадан, Мыс Лазарева, Николаевск-на-Амуре, Охотск, Де-Кастри, Москальво, Пригородное, Шахтерск. Выбор портов объясняется тем, что указанные девять портов находятся вдали от основных мест сбора и переработки лома и не оснащены необходимой железнодорожной инфраструктурой.

По мнению экспертов, принятая мера воплощает в себе заботу о единственном крупном предприятии региона по переработке металлолома – заводе «Амурметалл» и ставит ломозаготовителей в зависимость от него. Выпуская около 250-300 тыс. тонн арматуры в год (с намерением расширения производства до 700 тыс. тонн), значительную часть продукции предприятие экспортирует в Южную Корею.

При этом данная мера противоречит интересам стивидоров и ломозаготовителей. «Потеря около 1 млн тонн в год стабильной грузовой базы для портов вызовет снижение выручки на 700-800 млн рублей, такое же уменьшение таможенных платежей в бюджет, сокращение сотен рабочих мест», – говорилось в обращении приморских стивидоров к Законодательному собранию Приморского края еще на этапе подготовки проекта правительственного постановления. Ограничение экспорта лома, по оценкам экспертов, вызовет снижение объемов его сбора, что приведет к дефициту сырья (от которого, как ни парадоксально, в первую очередь пострадает «Амурметалл») и росту цен на него.

Вопрос об ограничении экспорта лома поднимался и на юге страны. В июле 2018 года власти Краснодарского края обратились в Минпромторг с просьбой квотировать экспорт лома из портов Азово-Черноморского бассейна, повысить экспортные пошлины или временно ограничить экспорт. Просьба была аргументирована тем, что «Абинскому электрометаллургическому заводу» (АЭМЗ) и «Новоросметаллу» нужно не менее 2,33 млн тонн лома в год, но в связи с ростом экспорта лома из портов бассейна у заводов наблюдается дефицит сырья.

Однако против введения данных мер выступили заготовители лома, выдвинув свои аргументы, а именно: введение квот и заградительных пошлин обернется неизбежным падением закупочных цен заводов и уходом части ломозаготовителей с рынка. В результате проект остался «на бумаге».

Избежать административных ограничений на экспорт лома или их угрозы пока удалось только портам Балтики, что, вероятно, связано с более конкурентным рынком по его переработке в регионе, а также дискриминационными мерами со стороны ЕС и, как следствие, сокращением объемов перевалки.

Впрочем, даже при отсутствии административных ограничений стивидоры отмечают, что металлолом остается проблемным грузом из-за статуса «существенно важный товар» для внутреннего рынка – он часто попадает под пристальный таможенный досмотр и даже под аресты, и опять же всегда может наступить «исключительный» случай.

В заключение

Действительно ли необходимы рынку административные ограничения экспорта металлолома – вопрос спорный. Очевидно лишь то, что одни эти меры не смогут решить проблемы повышения эффективности сбора и переработки металлолома внутри страны.

В связи с этим значимым представляется создание благоприятных условий для реализации лома на внутреннем рынке, например, путем применения разного рода мер господдержки, включая установление льготного режима для ведения бизнеса. Должна быть усилена работа по ликвидации «серых» схем в отрасли.

Повысить собираемость металлолома и вовлечение его в оборот могут и стимулирующие меры к раздельному сбору и сортировке отходов физическими лицами с последующей сдачей вторичного сырья, но они пока находятся в начальной стадии формирования.

Все эти меры должны помочь реализовать потенциал отрасли и обеспечить ломом как потребности внутреннего рынка, так и экспорта.

Норникель. Экспорт цветных металлов из России в июле 2020 года

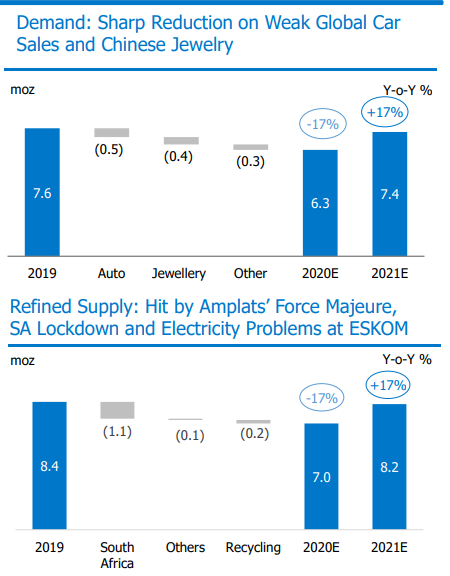

Первое полугодие 2020 года было тяжелым для мировой экономики, что повлекло за собой снижение потребления ресурсов, коснулось это и Норникель, объемы реализации цветных металлов которого также упали год к году:

Анализ экспорта цветных металлов из России на основании данных ФТС позволит провести наблюдение за состоянием дел в отрасли и отследить восстановление спроса после пандемии COVID-19.

Около 90% добычи никеля в России приходится на Норникель, то есть и большая часть экспорта этого металла тоже.

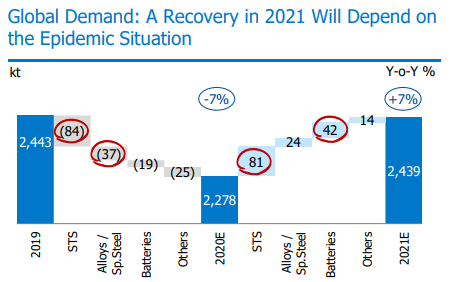

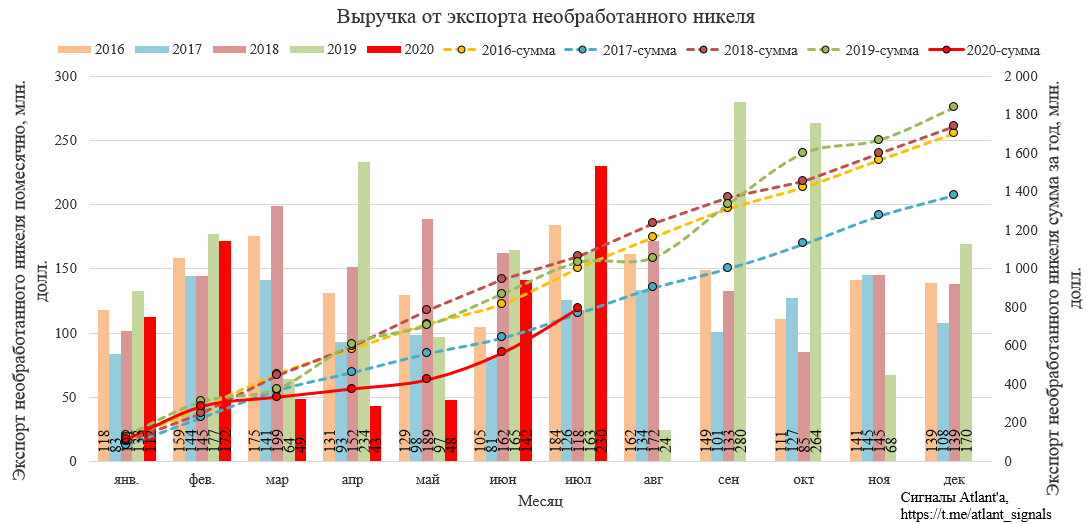

В июле объем экспорта никеля вырос на 54% относительно прошлого месяца и на 53% относительно прошлого года. За январь-июль 2020 года экспорт составил 64,3 тыс. т, снизившись на 23% относительно 2019 года. На графике заметно, как с июня экспорт начал восстановление.

Снижение объема экспорта с марта по май в основном вызвано уменьшением спроса металла сталелитейными компаниями. Дело в том, что около 70% мирового потребления никеля приходится на изготовление нержавеющей стали (STS). С этим связано и бОльшое падение экспорта никеля по сравнению с реализацией металла компанией Норникель. Внутреннее потребление никеля снизилось не так существенно, чем в остальном мире благодаря нашим металлургам (НЛМК, ММК, Северсталь) которые в отличии от своих зарубежных коллег в меньшей степени сократили производство.

Однако во второй половине года металлурги постепенно запускают остановленное ранее производство, что приведет к росту спроса на никель. Сама компания ожидает, что к концу года снижение мирового потребления никеля составит всего 7%.

Долларовая выручка в июле увеличилась на 63% относительно прошлого месяца и на 41% относительно прошлого года. За январь-июль 2020 года выручка составила 794,8 млн. долларов и снизилась на 23% относительно прошлого года.

Цены на никель в долларах мы все можем отследить в своих торговых терминалах, тем не менее приведу эти значения, исходя из средневзвешенных цен реализации согласно ФТС. В июле цена составила 12,4 тыс. долларов за тонну, что на 5% выше, чем в июне, и на 8% меньше, чем в прошлом году.

Курс доллара, как и для всех экспортеров, положительно сказывается на рублевых показателях компании.

Рублевые цены в июле составили 887 тыс. рублей за 1 тонну и оказались выше на 9%, чем в прошлом месяце, и на 4% выше, чем в прошлом году.

В итоге выручка в рублях в июле составила 16,4 млрд. рублей, что больше на 59%, чем годом ранее и на 67% больше, чем в прошлом месяце. За январь-июль 2020 года рублевая выручка составила 54,4 млрд. рублей и снизилась на 19% относительно прошлого года. Однако есть все шансы, что по итогам года рублевая выручка от экспорта никеля будет выше, чем годом ранее.

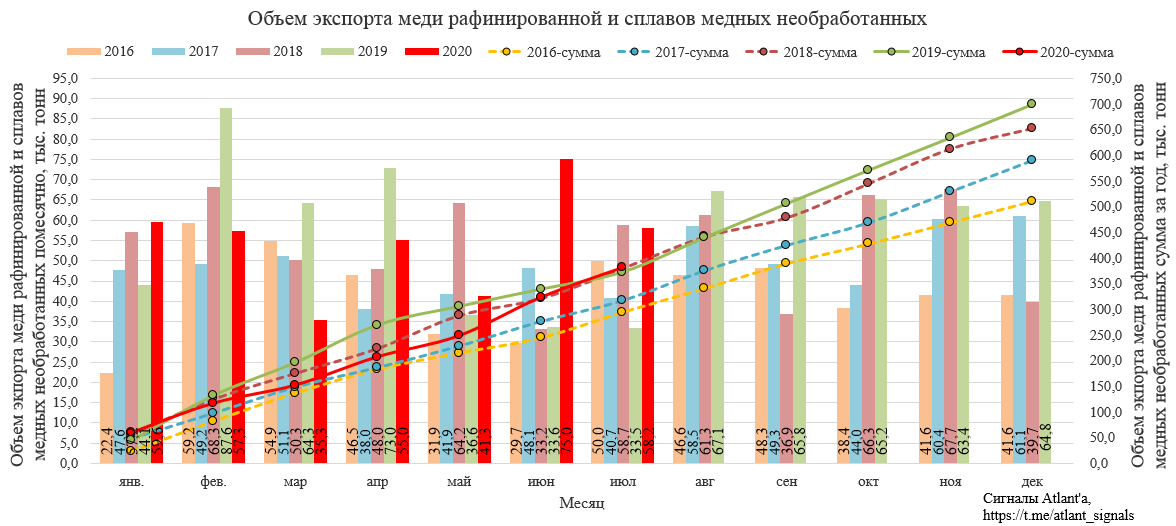

На Норникель приходится всего около 40-45% добычи меди в России, то есть экспорт этого металла скорее является ориентиром для отрасли, чем непосредственно для компании.

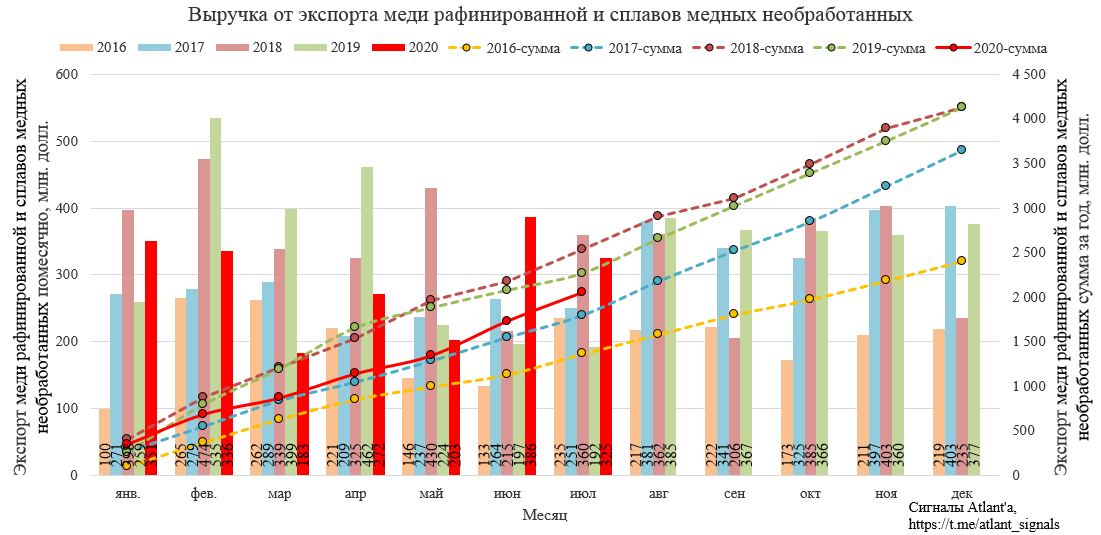

В июле объем экспорта меди снизился на 22% относительно прошлого месяца и вырос на 74% относительно прошлого года. За январь-июль 2020 года экспорт составил 381,7 тыс. т, что на 2% больше, чем в 2019 году. Низкий экспорт с марта по май был быстро компенсирован всего за 2 последующих месяца.

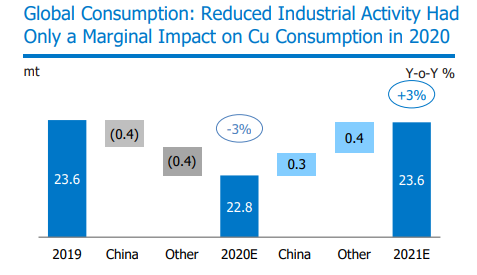

В своей презентации Норникель также указывает на то, что снижение промышленной активности незначительно повлияет на потребление меди в 2020 году. Снижение составит всего 3%.

Долларовая выручка в июле снизилась на 16% относительно прошлого месяца и выросла на 69% относительно прошлого года. За январь-июль 2020 года выручка составила 2057,2 млн. долларов и снизилась на 9% относительно прошлого года. То есть при сопоставимых объемах выручка уменьшилась из-за более низких цен.

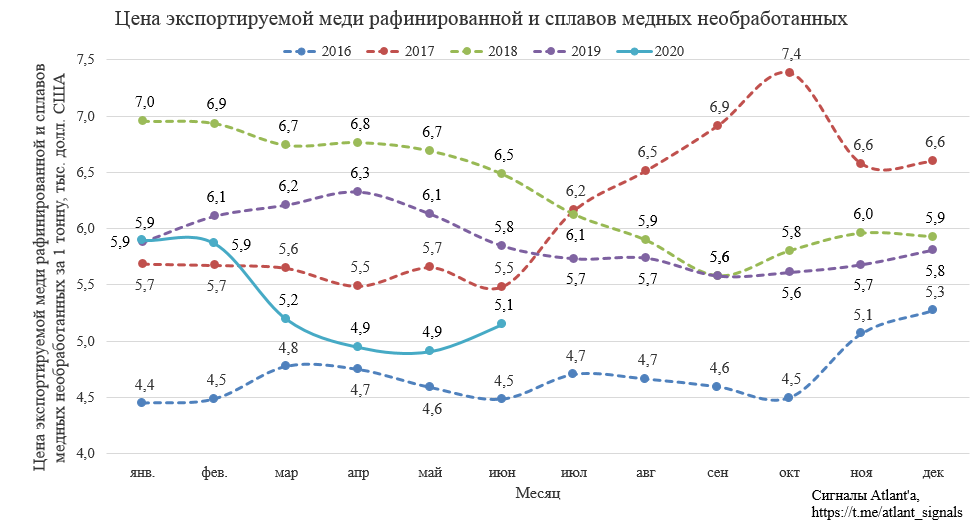

Цены на медь в долларах мы все можем отследить в своих торговых терминалах, тем не менее приведу эти значения, исходя из средневзвешенных цен реализации согласно ФТС. В июле цена составила 5,1 тыс. долларов за тонну, что на 5% выше, чем в июне, и на 12% меньше, чем в прошлом году.

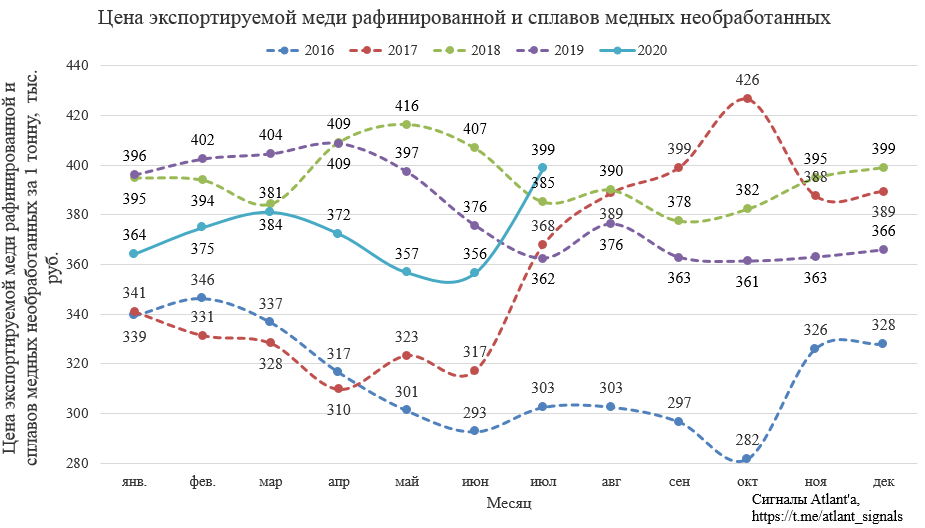

Благодаря слабой национальной валюте, рублевые цены смотрятся гораздо лучше и составили в июле 399 тыс. рублей за 1 тонну, оказавшись выше на 12%, чем в прошлом месяце, и на 10% выше, чем в прошлом году.

В итоге выручка в рублях в июле составила 23,2 млрд. рублей, что больше на 91%, чем годом ранее и на 13% меньше, чем в прошлом месяце. За январь-июль 2020 года рублевая выручка составила 141,7 млрд. рублей и снизилась на 4% относительно прошлого года. Как и в никеле, есть все шансы, что по итогам года рублевая выручка от экспорта никеля будет выше, чем годом ранее.

Как мы видим, реализация никеля и меди в рублевом эквиваленте окажется скорее всего не хуже, а даже лучше, чем в 2019 году.

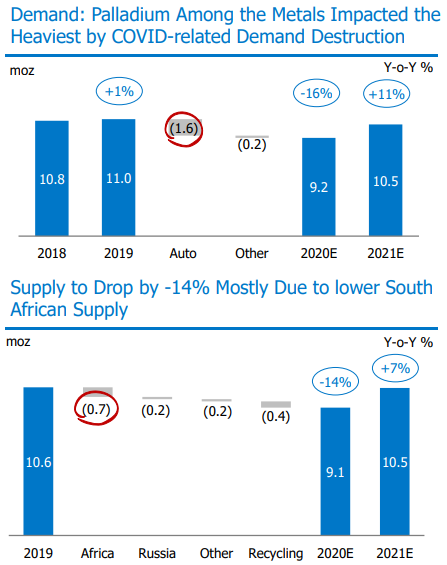

Однако бизнес Норникеля это не только медь и никель, помимо этих металлов компания добывает и реализует палладий и платину. В 1-ом полугодии реализация данных металлов также снизилось относительно прошлого года, во многом причиной стала высокая база 1-го полугодия 2019 года:

Основное снижение производства палладия и платины, а, следовательно, и продаж, приходится на ЮАР. Прогноз по палладию от Норникеля ниже.

Аналогично по платине.

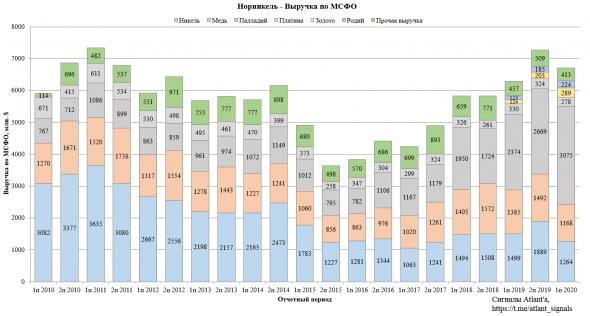

Предположительно, за счет отложенного спроса объем продаж Норникеля рассмотренных металлов во 2-ом полугодии окажется на уровне прошлого года. Тогда выручка от 4-х основных металлов на текущий момент находится на максимальных уровнях.

Однако акции Норникеля далеки от максимумов, дело в том, что информационный фон давит на котировки компании.

Сперва случилась авария с разливом топлива, в результате в отчете за 1-ое полугодие компания создала резерв в размере 2,1 млрд. долларов для компенсации ущерба окружающей среде. Именно эту сумму Роскомнадзор потребовал от компании в качестве штрафа. Скорее всего в результате судебных разбирательств выплаченная сумма окажется меньше. В данном случае самое плохое уже случилось: резерв по максимальной сумме уже создан, что ухудшило финансовые показатели. Впоследствии, часть резервов может быть распущено, что наоборот улучшит результаты компании в будущем.

Также на прошлой неделе правительство решило увеличить НДПИ на добычу руд цветных металлов. Новость неприятная, но потери компании составят всего 4-5% EBITDA за 2021 год.

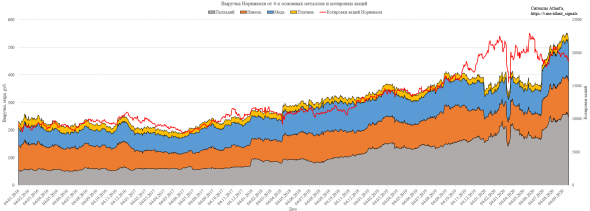

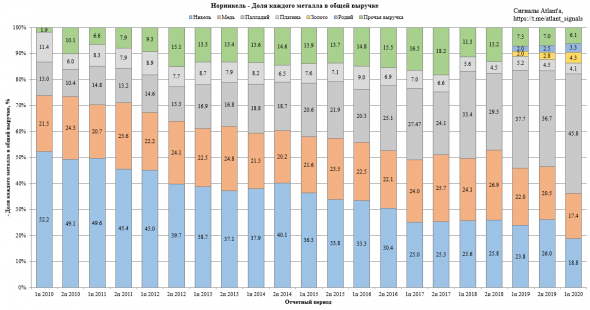

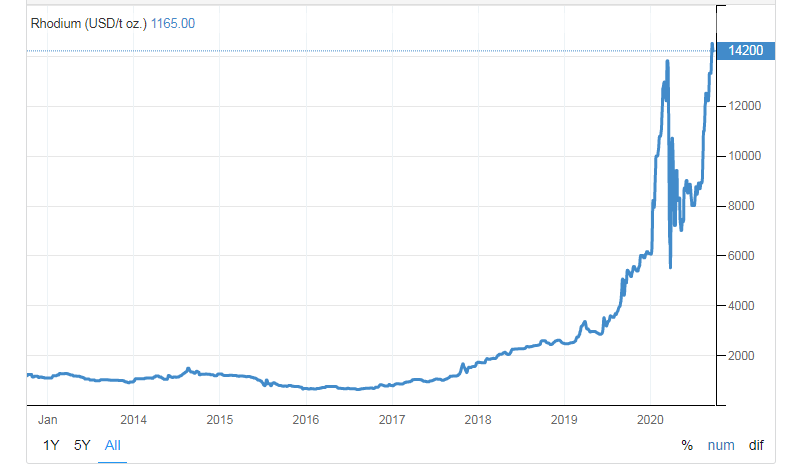

При этом стоит обратить внимание, что благодаря росту котировок золота и родия, влияние этих металлов на выручку компании растет и уже сравнялось с платиной.

В абсолютном выражении разрез по выручке выглядит так.

Во 2-ом полугодии цены на эти металлы стали еще выше.

Рост котировок золота мы все можем отследить в торговом терминале. А вот котировок родия там не найти, а там мощный рост, как в долларах.

Продолжаю увеличивать позицию в акциях данной компании. Отчет за 2-ое полугодие будет отличным.

По итогам отчета за 3-й квартал по РСБУ сделаю пост с прогнозными показателями и дивидендами за 2-ое полугодие.

Группа анализа рынков сырья, металлов и продукции

© Все права защищены.

Автором всех материалов,

размещенных на сайте является

управляющий аналитик Гончаров Г.В.

Оценка построена на основании

открытых источников информации.

Копирование авторских материалов

возможно со ссылкой на страницу.

Рынок алюминия и алюминиевой продукции в 2022

В число алюминиевой продукции входит кроме непосредственно самого алюминия необработанного, целый спектр сегментов. Среди алюминиевой прдукции, которая торгуется на мировом рынке можно выделить целые группы продукции, среди которых: порошки и чешуйки алюминиевые, прутки и профили алюминиевые, проволока алюминиевая, плиты, листы, полосы или ленты алюминиевые толщиной более 0,2 мм, фольга алюминиевая (без основы или на основе из бумаги, картона, пластмассы или аналогичных материалов) толщиной (не считая основы) не более 0,2 мм, трубы и трубки алюминиевые, фитинги для труб и трубок алюминиевые, металлоконструкции алюминиевые (кроме сборных строительных металлоконструкций товарной позиции 9406) и их части, резервуары, цистерны, и аналогичные емкости для любых веществ, бочки, барабаны, банки, ящики и аналогичные емкости, емкости для сжатого или сжиженного газа алюминиевые, скрученная проволока, тросы, плетеные шнуры и аналогичные изделия из алюминия без электрической изоляции и другие изделия.

По нашим оценкам, объем мировых продаж по всей вышеуказанной алюминиевой продукции на мировом рынке за 1 квартал 2022 года увеличился на +6,2% до 66 990 млн.долл. При этом начиная с 2 кваратла 2020 года объем продаж постоянно увеличилвался. Если поиграть с цифрами и рассмотреть 1 квартал 2022 к 1 кварталу 2021 года, то можно наблюдать рост на +43,1%. При этом если рассматривать годовую динамику, пока цифры за 2022 год не появились, в 2021 году произошел значительный рост продаж алюминия и продукции на +43,9% до 222 299 млн.долл.

Диаграмма 1 - Динамика продаж на мировом рынке алюминия и продукции в 2020 - 1 кв. 2022, тыс.долл.

Диаграмма 2 - Динамика продаж на мировом рынке алюминия необработанного в 2020 - 1 кв. 2022, тыс.$

Стоит отметить, что объем продаж алюминия необработанного не занимает и половины объемов продаж алюминиевой продукции. Доля продаж алюминия необработанного и сплавов в 1 квартале 2022 года в общем объеме продаж алюминиевой продукции в денежном выражении заняла 33,15%.

Диаграмма 3 - Доли алюминия необработанного и сплавов в общем обеме торговли продукцией

Группа MetalResearch, в отличии от других агенств, где можно заказать исследование рынка любой промышленной продукции, специализированно проводит анализ рынка металлов, в том числе исследование рынка алюминия и алюминиевой продукции. Более того мы являемся хэдлайнерами многих конференций по рынкам металлов и связанной продукции. Этим мы и отличаемся от маркетологов, которые «изучают все рынки подряд». Мы провели не одно исследование по рынку алюминия и алюминиевой продукции. И в процессе проведения указанных работ, каждый год добавляли что-то новое в исследование, либо переформировывали заново.

Несмотря на то, что мы готовы предложить Вам одно из последних исследований по рынку алюминия и алюминиевой продукции, время идет и у нас появляется все новая и новая информация. Поэтому под каждого конкретного заказчика мы готвы обновить исследование, и/или трансформировать его под Ваши цели и задачи.

Форматы исследования:

-PDF - для чтения и печати;

-WORD - Для использования информации и редактирования РФ

Исследование доступно не всем:

Исследование доступно для покупки только юридическим

лицам и индивидуальным предпринимателям - резидентам РФ,

только профессиональным участникам рынка

Контактный E-mail:

Для уточнения доступности продажи и

стоимости разных версий исследования

Контактный телефон:

для общих вопросов по исследованию:

8 (495) 369-33-20

Описание исследования рынка алюминия

Настоящее исследование посвящено описанию мирового и российского рынка алюминия и продукции. Исследование рынка алюминия и продукции включает описание итогов показателей с 2015 по 2019 год. Исследование глобально разделено на три раздела: Основные данные об объекте исследования, Мировой рынок алюминия и продукции, и Российский рынок алюминия и продукции. Заказать исследование можно как в целом по мировому и российскому рынкам алюминия и продукции, так и по отдельности по мировому рынку алюминия и продукции или Российскому рынку алюминия и продукции.

Первый раздел содержит основные данные о рынке алюминия и продукции. Приведено описание продукции, краткий обзор основных технологий производства, описание сегментов и номенклатура ТНВЭД или HS, по которой производится внешняя торговля. Среди номенклатуры, которая рассматривается в исследовании следующие виды продукции:

- Алюминий необработанный

- Отходы и лом алюминиевые

- Порошки и чешуйки алюминиевые

- Прутки и профили алюминиевые

- Проволока алюминиевая

- Плиты, листы, полосы или ленты алюминиевые толщиной более 0,2 мм

- Фольга алюминиевая не более 0,2 мм

- Трубы и трубки алюминиевые

- Фитинги для труб и трубок алюминиевые (например, муфты, колена, фланцы)

- Металлоконструкции алюминиевые и их части

- Бочки, барабаны, банки, ящики и аналогичные емкости не более 300 л

- Емкости для сжатого или сжиженного газа алюминиевые

- Скрученная проволока, тросы, плетеные шнуры и аналогичные изделия из алюминия

- Изделия столовые, кухонные или прочие изделия для бытовых нужд и их части из алюминия

- Прочие изделия из алюминия

Второй глобальный раздел посвящен мировому рынку алюминия и продукции. В данном разделе имеются основные подразделы, характеризующие мировой рынок алюминия и продукции: анализ мировых поставок алюминия и продукции по странам поставщикам в денежном и натуральном выражении, анализ мировых поставок алюминия и продукции по странам покупателям в натуральном и денежном выражении. Проведен также анализ мирового торгового баланса рынка алюминия и продукции по странам мира. В данном разделе присутствует анализ индексов цен по странам и реальных цен по зарубежным компаниям. В разделе проведен прогноз основных показателей рынка алюминия и продукции до 2025 года. Завершают раздел данные по компаниям, участникам мирового рынка алюминия и продукции.

Третья часть исследования посвящена анализу Российского рынка алюминия и продукции. В разделе также присутствуют основные подразделы, характеризующие данный рынок. В первую очередь приведено описание продукции в России, Номенклатура ВЭД, ГОСТы, ТУ. Вторым подразделом проведен анализ и оценка производства алюминия в России, а также анализ компаний производителей алюминия. В анализе компаний производителей алюминия, приведены данные по каждой компании в зависимости от наличия: Регистрационные данные, описание, анализ ФХД, анализ участия в тендерах по рынку алюминия и продукции. Также в разделе приведены данные по импорту и экспорту алюминия и продукции по России. Указанные данные приведены по Странам-контрагентам, регионам-контрагентам и компаниям РФ. В разделе приведен анализ цен алюминия и продукции, оценка объема, емкости рынка и видимого потребления алюминия в России. Раздел по России дополнен прогнозом итоговых показателей рынка алюминия до 2025 года и адресными списками компаний, участников рынка.

Исследование рынка алюминия и продукции будет полезно компаниям-производителям алюминия и продукции. Компаниям, связанным с данным рынком, поставщикам оборудования, сырья, материалов и покупателям алюминия и продукции.

Содержание исследования рынка алюминия

Основные данные об объекте исследования

Описание продукции, номенклатуры международной торговли (HS)

Краткий обзор минерально-сырьевой базы и добычи

Анализ мирового рынка алюминия и продукции

Анализ мирового производства алюминия

Диаграмма 1 – Доли стран/регионов в мировом производстве алюминия в 2019 году, %

Диаграмма 2 – Динамика мирового производстве алюминия в 2015-2019 гг, тонн

Таблица 1 – Производство алюминия по странам/группам стран мира в 2015-2019 гг, тонн

Анализ мировых поставок алюминия и продукции

Диаграмма 3 – Доли номенклатуры HS в поставках алюминия и продукции в 2019 году, %

Диаграмма 4 – Доли стран в поставках алюминия и продукции в 2019 году, %

Таблица 2 – Поставки алюминия и продукции по странам-поставщикам (и HS номенклатуре) в 2015-2019 гг, тонн

Таблица 3 - Поставки алюминия и продукции по странам-поставщикам (и HS номенклатуре) в 2015-2019 гг, долл.

Анализ мировых покупателей алюминия и продукции

Диаграмма 5 – Доли стран в покупках алюминия и продукции в 2019 году, %

Таблица 4 – Поставки алюминия и продукции по странам-покупателям (и HS номенклатуре) в 2015-2019 гг, тонн

Таблица 5 - Поставки алюминия и продукции по странам-покупателям (и HS номенклатуре) в 2015-2019 гг, долл.

Анализ торгового баланса и объема рынка алюминия и продукции

Диаграмма 6 - Оценка мирового объема рынка алюминия и продукции в 2015-2019 годах, тонн

Диаграмма 7 - Оценка мирового объема рынка алюминия и продукции в 2015-2019 годах, долл

Таблица 6 – Расчет мирового торгового баланса рынка алюминия и продукции по странам в 2019 году, тонн

Таблица 7 – Расчет мирового торгового баланса рынка алюминия и продукции по странам в 2019 году, долл

Анализ цен алюминия и продукции

Диаграмма 8 – Цены и запасы алюминия на LME в 2015-2020 гг, тонн, долл/тонн

Диаграмма 9 – Цены и запасы алюминия на LME в 2019-2020 гг, тонн, долл/тонн

Таблица 8 – Анализ индексов цен алюминия и продукции по странам-поставщикам за 2015-2019 года, долл/тонн

Таблица 9 – Анализ индексов цен алюминия и продукции по странам-покупателям за 2015-2019 года, долл/тонн

Таблица 10 – Анализ реальных цен алюминия и продукции по компаниям-поставщикам/покупателям в 2015-2019 гг, долл/тонн

Прогноз основных показателей рынка алюминия и продукции до 2025 года

Диаграмма 10 - Прогноз мирового производства и потребления алюминия до 2025 года, тонн.

Диаграмма 11 - Прогноз мирового объема рынка алюминия и продукции до 2025 года, тонн, долл.

Диаграмма 12 – Прогноз цен алюминия LME до 2025 года, долл/тонн

Анализ и прогноз потребления алюминия по отраслям до 2025 года

Диаграмма 13 – Доли отраслей в потреблении алюминия в 2019 году, %

Диаграмма 14 – Прогноз долей отраслей в потреблении алюминия на 2021 год, %

Диаграмма 15 – Прогноз долей отраслей в потреблении алюминия на 2025 год, %

Таблица 11 – Динамика долей отраслей в потреблении алюминия в 2015-2019 гг и прогноз на 2020, 2025 годы, %

Таблица 12 – Динамика долей отраслей в потреблении алюминия в 2015-2019 гг и прогноз на 2020, 2025 годы, тонн

Списки компаний - участников мирового рынка алюминия и продукции

Таблица 13 – Списки компаний участников рынка алюминия и продукции на стороне поставщиков в 2020 году

Таблица 14 – Списки компаний участников рынка алюминия и продукции на стороне покупателей в 2020 году

Анализ рынка алюминия и продукции России

Описание продукции в России по номенклатуре ВЭД, ГОСТ по алюминию

Анализ производство алюминия

Диаграмма 16 – Доли компаний в производстве алюминия в России в 2015-2019 гг, тонн

Диаграмма 17 – Динамика производства алюминия в России в 2015-2019 годах, тонн

Таблица 15 – Объемы производства алюминия по регионам/компаниям в России в 2015-2019 гг, тонн

Анализ рынка вторичного алюминия

Диаграмма 18 – Динамика ломообразования алюминия и сплавов в России в 2015-2019 гг, тонн

Таблица 16 – Объемы ломообразования алюминия по регионам в России в 2015-2019 гг, тонн

Анализ компаний производителей алюминия:

Компания 1

Таблица 17 – Мощности по добыче бокситов

Таблица 18 – Мощности по производству глинозема

Таблица 19 – Мощности по производству алюминия

Таблица 20 – Мощности по производству алюминиевой фольги

Таблица 21 – Анализ ФХД результатов компании за 2015-2019 г, тыс.руб.

Компания 2

Таблица 22 – Анализ ФХД результатов компании за 2015-2019 г, тыс.руб.

Компания 3

Таблица 23 – Анализ ФХД результатов компании за 2015-2019 гг, тыс.руб.

Компания 4

Таблица 24 – Анализ ФХД результатов компании за 2015-2019 гг, тыс.руб.

Компания 5

Таблица 25 – Анализ ФХД результатов компании за 2015-2019 гг, тыс.руб.

Компания 6

Таблица 26 – Филиалы компании

Таблица 27 – Анализ ФХД результатов компании за 2015-2019 гг, тыс.руб.

Анализ импорта алюминия и продукции

Диаграмма 19 – Доли видов продукции в импорте алюминия в 2019 году, %

Диаграмма 20 – Доли стран-поставщиков в Россию алюминия и продукции в 2019 году, %

Диаграмма 21 – Доли регионов-покупателей в России алюминия и продукции в 2019 году, %

Таблица 28 – Импорт алюминия и продукции по странам поставщикам и номенклатуре ВЭД в Россию в 2015-2019 гг, тонн

Таблица 29 – Импорт алюминия и продукции по регионам покупателям и номенклатуре ВЭД в России в 2015-2019 гг, тонн

Таблица 30 – Основные компании импортеры алюминия и продукции по номенклатуре ВЭД в России в 2019 году, %

Анализ экспорта алюминия и продукции

Диаграмма 22 – Доли видов продукции в экспорте алюминия в 2017 году, %

Диаграмма 23 – Доли регионов-поставщиков из России алюминия и продукции в 2017 году, %

Диаграмма 24 – Доли стран-покупателей алюминия и продукции из России в 2017 году, %

Таблица 31 – Основные компании экспортеры алюминия и продукции из России по номенклатуре ВЭД в 2017 году, %

Таблица 32 – Экспорт алюминия и продукции по регионам-поставщикам и номенклатуре ВЭД из России в 2015-2019 , тонн

Таблица 33 – Экспорт алюминия и продукции по странам-покупателям и номенклатуре ВЭД из России в 2015-2019 гг, тонн

Таблица 34 – Анализ внутренних цен алюминия по регионам России в 201-2018 годах, руб/тонн

Таблица 35 – Анализ импортных цен алюминия и продукции по компаниям-покупателям в 2015-2019 , долл/тонн

Таблица 36 – Анализ экспортных цен алюминия и продукции по компаниям-поставщикам в 2015-2019 , долл/тонн

Оценка объема рынка алюминия и видимого потребления

Таблица 37 – Расчет видимого потребления алюминия в натуральном выражении в 2015-2019 годах, тонн

Таблица 38 – Торговый баланс рынка алюминия и продукции в натуральном выражении в 2019 году, тонн

Таблица 39 – Торговый баланс рынка алюминия и продукции в денежном выражении в 2019 году, долл.

Прогноз итоговых показателей рынка алюминия до 2025 года

Диаграмма 25 – Прогноз видимого потребления алюминия в натуральном выражении до 2025 года, тонн

Диаграмма 26 – Прогноз торгового баланса рынка алюминия и продукции в натуральном выражении до 2025 года, тонн

Адресные списки компаний

Таблица 40 – Адресные списки компаний потенциальных потребителей алюминия и продукции на 01.01.2020

Таблица 41 – Адресные списки компаний продавцов и других участников рынка алюминия на 01.01.2020

Рынок меди рафинированной 2022

По нашим оценкам и расчетам, рынок меди рафинированной (катодов) в период 1 квартала 2021 по 1 квартал 2022 года показал падение, а затем увеличение объема продаж в 1 квартале 2022 года. Мы оцениваем это увеличение в +6,0% по отношению к 4 кварталу 2021 года. Но это не главное. Если в 1 квартале 2021 года объем продаж на рынке меди по нашим оценкам и расчетам составил 14 921 815 тыс.долл., то уже в 1 квартале 2022 года объем продаж мы оценили в 16 641 577 тыс.долл., что однако не показывает всю полноту изменения рынка. При этом получается, что показатель продаж стал рекордно высоким за период 2020 – 1 квартал 2022 года - в 3 квартале 2021 года.

Сравнение 2021 и 2020 года наиболее показательно с точки зрения понимания изменений, произошедших в 2021 году, пока полные данные за 2022 год не появились. За 2021 год по отношению к 2020 году мы оцениваем увеличение объема продаж на +32,3% до уровня 64 072 114 тыс.долл. Конечно если сравнивать в натуральном выражении, то показатель продаж меди будет другой, как может быть и другая динамика. Однако более иллюстрирующая динамика наблюдается именно в денежном выражении, поскольку этот показатель оценивает количество денежных средств, оборачивающихся на данным рынке.

Диаграмма 1 - Динамика продаж на мировом рынке меди в 2020 - 1 квартал 2022 года

Среди стран поставщиков на мировом рынке меди среди крупных игроков мы оценили долю Чили в 29,13%, Японии – 7,16%, долю Австралии – 4,76%. По результатам нашего анализа, в число крупных стран-поставщиков входят еще: Польша, Республика Корея, Китай, Нидерланды, Перу и Бельгия и другие страны. Россия также присутствует среди поставщиков меди рафинированной (катодов). Страна входит в число других стран поставщиков.

Диаграмма 2 - Доли стран мира в продажах на мировом рынке меди в 1 кв. 2022 г., %

Группа анализа рынков MetalResearch, в отличии от других агенств, где можно заказать исследование рынка любой промышленной продукции, специализированно занимается исследованиями рынков металлов, в том числе исследованием рынка меди. Более того мы являемся хэдлайнерами многих конференций по рынкам металлов и связанной продукции. Этим мы и отличаемся от маркетологов, которые «изучают все рынки подряд». Мы провели не одно исследование по рынку меди. И в процессе проведения указанных работ, каждый год добавляли что-то новое в исследование, либо переформировывали заново.

Несмотря на то, что мы готовы предложить Вам одно из последних исследований по рынку меди, время идет и у нас появляется все новые и новые показатели. Поэтому под каждого конкретного заказчика мы готовы обновить исследование, либо трансформировать его под Ваши цели и задачи.

ОПИСАНИЕ ИССЛЕДОВАНИЯ: «РЫНОК МЕДИ 2021-2025»

Настоящее исследование посвящено описанию мирового и Российского рынка базовых цветных металлов, выставленных к торгам на LME (Лондонская биржа металлов). В исследовании рассматриваются основные характеристики рынка первичной рафинированной меди. Рынок медных концентратов, медных ломов или рынок вторичной меди, медных прутков, профилей, медного плоского проката рассматривается в других исследованиях. В данном исследовании рассматривается оценка объемов производства первичной рафинированной меди, импорта, экспорта, потребления меди и цен. Отчет включает описание итогов показателей рынка меди, рафинированной по мировому рынку в 2019 - 4 квартал 2020 года и итогов рынка РФ с 2017 по 2020 год, приводится структура рынка меди. Обзор содержит обновленные прогнозы рынка меди до 2025 года.

Первый раздел обзора содержит справочные данные по меди.

Второй раздел посвящен мировому рынку. Данные по мировому рынку включают в себя: краткое описание минерально-сырьевой базы, обзор мировых запасов меди по странам, анализ объемов производства по странам, анализ объемов мировой торговли по странам мира, а также анализ и прогноз основных показателей и потребления до 2025 года. Среди данных по мировому рынку также имеется анализ цен LME в динамике за несколько лет и рассмотрен новейший, скорректированный исходя из текущих тенденций рынка, прогноз World Bank до 2025 года.

Данные по Российскому рынку, рассмотренные в третьем разделе, включают в себя краткий анализ минерально-сырьевой базы меди, данные по добыче, производству по компаниям, импорту по странам-отправителям и регионам-получателям и экспорту по регионам-отправителям и странам-получателям. В данных по рынкам РФ также проведен расчет и потребления и анализ внутренних и импортно-экспортных цен меди. Также по рынку России представлен прогноз потребления меди и объема рынка меди до 2025 года. В конце раздела исследования рассмотрены адресные списки компаний покупателей рафинированной меди в России и компании поставщики.

Обзор будет полезен в первую очередь производителям меди, деятельность которых упоминается в данном отчете, компаниям, деятельность которых каким-либо образом связана с рынком рафинированной меди: поставщикам оборудования, покупателям, переработчикам меди в более высоких переделах.

Исследование проведено в апреле 2021 года.

Объем отчета - 66 страниц.

Отчет содержит 23 таблицы и 23 диаграммы.

Язык отчета – русский.

Рынок цветных металлов в 2020, 2021

Следует отметить, что к цветным металлам наши аналитики, согластно данных LME, относят 6 металлов: медь, алюминий, никель, цинк, свинец и олово. По каждому металлу мы проводим собственные более подробные исследования, однако в последнее время наблюдается тенденция сравнения динамики, присутствующей на рынке металлов, между собой. В связи с этим в данном исследовании было решено рассмотреть все шесть металлов в одном обзоре. Не так глубоко как каждый по отдельности, но зато получился хороший сравнительный анализ.

По нашим оценкам, объемы мировой торговли на рынке цветных металлов за 9 месяцев 2020 года показали падение по большинству металлов, кроме меди. Объем торговли медью на мировом рынке увеличился на +2% до 37 511 млн.долл. По алюминию падение мировых продаж составило -11,5%, по никелю -19%, по цинку -20%, по свинцу -11,1% и по олову объем продаж упал на -18,6%. Однако рассмотрим все металлы по подробнее.

Таблица 1 - Динамика продаж меди на мировом рынке цветных металлов 2019 - 3 кв. 2020, млн.долл.

Таблица 2 - Динамика продаж алюминия на мировом рынке цветных металлов 2019 - 3 кв. 2020, млн.долл.

Таблица 3 - Динамика продаж никеля на мировом рынке цветных металлов 2019 - 3 кв. 2020, млн.долл.

Таблица 4 - Динамика продаж цинка на мировом рынке цветных металлов 2019 - 3 кв. 2020, млн.долл.

Таблица 5 - Динамика продаж свинца на мировом рынке цветных металлов 2019 - 3 кв. 2020, млн.долл.

Таблица 6 - Динамика продаж олова на мировом рынке цветных металлов 2019 - 3 кв. 2020, млн.долл.

Группа анализа рынков MetalResearch, в отличии от других агенств, где можно заказать исследование рынка любой промышленной продукции, специализированно занимается исследованиями рынков металлов, в том числе исследованием рынка цветных металлов. Более того мы являемся хэдлайнерами многих конференций по рынкам металлов и связанной продукции. Этим мы отличаемся от маркетологов, которые «изучают все рынки подряд». Мы провели не одно исследование по рынку цветных металлов. И в процессе проведения указанных работ, каждый год добавляли что-то новое в исследование, либо переформировывали заново.

Несмотря на то, что мы готовы предложить Вам одно из последних исследований по рынку цветных металлов, время идет и у нас появляется все новая и новая информация. Поэтому под каждого конкретного заказчика мы готвы обновить исследование бесплатно, либо трансформировать его под Ваши цели и задачи.

ОПИСАНИЕ ИССЛЕДОВАНИЯ РЫНКА ЦВЕТНЫХ МЕТАЛЛОВ

Настоящее исследование является обобщенной работой и посвящено описанию мирового и российского рынка цветных металлов. Исследование ни в коем случае не стоит рассматривать, как совокупность отдельных исследований по каждому цветному металлу, а тем более как совокупность всех работ по всей номенклатуре продукции цветных металлов. Текущее исследование рынка цветных металлов стоит рассматривать скорее, как сравнительное, для определения наиболее выгодных к продаже металлов, из числа рассмотренных. Работа включает описание итогов показателей 2019 года и предварительных данных за 2020 год. В исследовании также имеются краткосрочные прогнозы на 2021 год. Исследование глобально разделено на три раздела: Основные данные об объекте исследования, Мировой рынок цветных металлов и Российский рынок цветных металлов. Заказать исследование можно как вцелом по мировому и российскому рынкам цветных металлов, так и по отдельности по мировому рынку цветных металлов или Российскому рынку цветных металлов.

Первый раздел содержит справочные данные о рынке цветных металлов. Приведено описание продукции, краткий обзор основных видов цветных металлов, описание сегментов и номенклатура ТНВЭД или HS, по которой производится внешняя торговля.

Второй глобальный раздел посвящен мировому рынку цветных металлов. В разделе в основном представлены данные за 2019 – 3 квартал 2020 года. Также в данной части исследования представлены краткосрочные прогнозы на 2021 год. В данном разделе имеются основные подразделы, характеризующие мировой рынок цветных металлов: анализ производства цветных металлов, анализ мировых поставок цветных металлов по странам поставщикам в денежном выражении, анализ мировых поставок цветных металлов по странам покупателям в денежном выражении. Проведен также анализ мирового торгового баланса рынка цветных металлов по странам мира. В данном разделе присутствует анализ цен цветных металлов LME, в том числе меди, алюминия, никеля, цинка, свинца и олова. Также в исследовании присутствуют списки компаний - участников мирового рынка цветных металлов.

Третья часть исследования посвящена сравнительному анализу Российского рынка цветных металлов. В разделе также присутствуют основные подразделы, характеризующие данный рынок. В первую очередь приведено описание продукции в России, Номенклатура ВЭД. Вторым подразделом проведен анализ и оценка производства цветных металлов в России. Также в разделе приведены данные по импорту и экспорту цветных металлов по России. Указанные данные приведены по Странам-контрагентам, регионам-контрагентам. В разделе приведен анализ цен цветных металлов, оценка видимого потребления цветных металлов в России. Раздел по России дополнен краткосрочным прогнозом итоговых показателей рынка цветных металлов до 2021 года и адресными списками компаний, участников рынка.

Исследование рынка цветных металлов будет полезно компаниям-производителям цветных металлов, компаниям поставщикам продукции. Компаниям, связанным с данным рынком, поставщикам оборудования, сырья, материалов и покупателям цветных металлов.

СОДЕРЖАНИЕ ИССЛЕДОВАНИЯ РЫНКА ЦВЕТНЫХ МЕТАЛЛОВ

Справочные данные

Описание продукции, сегментов, номенклатура HS

Анализ мирового рынка цветных металлов

Анализ производства цветных металлов

Диаграмма 1 – Динамика производства меди в мире 2019 - 2020 и прогноз 2021, тонн

Диаграмма 2 – Динамика производства алюминия в мире 2019 - 2020 и прогноз 2021, тонн

Диаграмма 3 – Динамика производства никеля в мире 2019 - 2020 и прогноз 2021, тонн

Диаграмма 4 – Динамика производства свинца в мире 2019 - 2020 и прогноз 2021, тонн

Диаграмма 5 – Динамика производства цинка в мире 2019 - 2020 и прогноз 2021, тонн

Диаграмма 6 – Динамика производства олова в мире 2019 - 2020 и прогноз 2021, тонн

Анализ мировых поставок цветных металлов по странам

Диаграмма 7 – Доли стран в поставках меди в 3 квартале 2020, %

Таблица 1 – Рейтинг стран-поставщиков меди 3 квартал 2019 – 2020, долл.

Диаграмма 8 – Доли стран в поставках алюминия в 3 квартале 2020, %

Таблица 2 – Рейтинг стран-поставщиков алюминия 3 квартал 2019 – 2020, долл.

Диаграмма 9 – Доли стран в поставках никеля в 3 квартале 2020, %

Таблица 3 – Рейтинг стран-поставщиков никеля 3 квартал 2019 – 2020, долл.

Диаграмма 10 – Доли стран в поставках свинца в 3 квартале 2020, %

Таблица 4 – Рейтинг стран-поставщиков свинца 3 квартал 2019 – 2020, долл.

Диаграмма 11 – Доли стран в поставках цинка в 3 квартале 2020, %

Таблица 5 – Рейтинг стран-поставщиков цинка 3 квартал 2019 – 2020, долл.

Диаграмма 12 – Доли стран в поставках олова в 3 квартале 2020, %

Таблица 6 – Рейтинг стран-поставщиков олова 3 квартал 2019 – 2020, долл.

Анализ мировых стран - потребителей цветных металлов

Диаграмма 13 – Доли стран в закупках меди в 3 квартале 2020, %

Таблица 7 – Рейтинг стран-потребителей меди 3 квартал 2019 – 2020, долл.

Диаграмма 14 – Доли стран в закупках алюминия в 3 квартале 2020, %

Таблица 8 – Рейтинг стран-потребителей алюминия 3 квартал 2019 – 2020, долл.

Диаграмма 15 – Доли стран в закупках никеля в 3 квартале 2020, %

Таблица 9 – Рейтинг стран-потребителей никеля 3 квартал 2019 – 2020, долл.

Диаграмма 16 – Доли стран в закупках свинца в 3 квартале 2020, %

Таблица 10 – Рейтинг стран-потребителей свинца 3 квартал 2019 – 2020, долл.

Диаграмма 17 – Доли стран в закупках цинка в 3 квартале 2020, %

Таблица 11 – Рейтинг стран-потребителей цинка 3 квартал 2019 – 2020, долл.

Диаграмма 18 – Доли стран в закупках олова в 3 квартале 2020, %

Таблица 12 – Рейтинг стран-потребителей олова 3 квартал 2019 – 2020, долл.

Анализ торгового баланса рынка цветных металлов

Таблица 13 – Расчет мирового торгового баланса рынка меди по странам 3 кв. 2020, долл.

Таблица 14 – Расчет мирового торгового баланса рынка алюминия по странам 3 кв. 2020, долл.

Таблица 15 – Расчет мирового торгового баланса рынка никеля по странам 3 кв. 2020, долл.

Таблица 16 – Расчет мирового торгового баланса рынка цинка по странам 3 кв. 2020, долл.

Таблица 17 – Расчет мирового торгового баланса рынка свинца по странам 3 кв. 2020, долл.

Таблица 18 – Расчет мирового торгового баланса рынка олова по странам 3 кв. 2020, долл.

Анализ цен цветных металлов и прогноз на 2021 год

Таблица 19 – Анализ цен и запасов меди на LME в 2019-2020, и прогноз на 2021, долл/тонн

Таблица 20 – Анализ цен и запасов алюминия на LME в 2019-2020, и прогноз 2021, долл/тонн

Таблица 21 – Анализ цен и запасов никеля на LME в 2019-2020, и прогноз на 2021, долл/тонн

Таблица 22 – Анализ цен и запасов цинка на LME в 2019-2020, и прогноз на 2021, долл/тонн

Таблица 23 – Анализ цен и запасов свинца на LME в 2019-2020, и прогноз на 2021, долл/тонн

Таблица 24 – Анализ цен и запасов олова на LME в 2019-2020, и прогноз на 2021, долл/тонн

Списки компаний - участников мирового рынка цветных металлов

Таблица 25 – Списки компаний участников рынка меди

Таблица 26 – Списки компаний участников рынка алюминия

Таблица 27 – Списки компаний участников рынка никеля

Таблица 28 – Списки компаний участников рынка свинца

Таблица 29 – Списки компаний участников рынка цинка

Таблица 30 – Списки компаний участников рынка олова

Анализ рынка цветных металлов России

Описание продукции в России, Номенклатура ВЭД

Диаграмма 19 – Динамика производства меди в России 2017-2020 и прогноз 2021, тонн

Диаграмма 20 – Динамика производства алюминия в России 2017-2020 и прогноз 2021, тонн

Диаграмма 21 – Динамика производства никеля в России 2017-2020 и прогноз 2021, тонн

Диаграмма 22 – Динамика производства свинца в России 2017-2020 и прогноз 2021, тонн

Диаграмма 23 – Динамика производства цинка в России 2017-2020 и прогноз 2021, тонн

Диаграмма 24 – Динамика производства олова в России 2017-2020 и прогноз 2021, тонн

Анализ импорта цветных металлов в Россию

Диаграмма 25 – Доли металлов в импорте в Россию за 9 мес. 2020, %

Диаграмма 26 – Доли стран-поставщиков в Россию цветных металлов за 9 мес. 2020, %

Диаграмма 27 – Доли регионов-покупателей в России цветных металлов за 9 мес. 2020, %

Таблица 31 – Импорт меди по странам и регионам в Россию 2017 – 9 мес.2020, тонн

Таблица 32 – Импорт алюминия по странам и регионам в Россию 2017 – 9 мес.2020, тонн

Таблица 33 – Импорт никеля по странам и регионам в Россию 2017 – 9 мес.2020, тонн

Таблица 34 – Импорт свинца по странам и регионам в Россию 2017 – 9 мес.2020, тонн

Таблица 35 – Импорт цинка по странам и регионам в Россию 2017 – 9 мес.2020, тонн

Таблица 36 – Импорт олова по странам и регионам в Россию 2017 – 9 мес.2020, тонн

Анализ экспорта цветных металлов из России

Диаграмма 28 – Доли металлов в экспорте из России за 9 мес. 2020, %

Диаграмма 29 – Доли регионов-экспортеров из России цветных металлов за 9 мес. 2020, %

Диаграмма 30 – Доли стран-покупателей Российских цветных металлов за 9 мес. 2020, %

Таблица 37 – Экспорт меди по странам и регионам в Россию за 9 мес. 2020 годах, тонн

Таблица 38 – Экспорт алюминия по странам и регионам в Россию за 9 мес. 2020 годах, тонн

Таблица 39 – Экспорт никеля по странам и регионам в Россию за 9 мес. 2020 годах, тонн

Таблица 40 – Экспорт свинца по странам и регионам в Россию за 9 мес. 2020 годах, тонн

Таблица 41 – Экспорт цинка по странам и регионам в Россию за 9 мес. 2020 годах, тонн

Таблица 42 – Экспорт олова по странам и регионам в Россию за 9 мес. 2020 годах, тонн

Анализ внешнеторговых цен цветных металлов в России

Таблица 43 – Анализ цен меди в России 2017 – 9 мес.2020, долл/т.

Таблица 44 – Анализ цен алюминия в России 2017 – 9 мес.2020, долл/т.

Таблица 45 – Анализ цен никеля в России за 2017 – 9 мес.2020, долл/т.

Таблица 46 – Анализ цен свинца в России за 2017 – 9 мес.2020, долл/т.

Таблица 47 – Анализ цен цинка в России за 2017 – 9 мес.2020, долл/т.

Таблица 48 – Анализ цен олова в России за 2017 – 9 мес.2020, долл/т.

Оценка потребления цветных металлов России и прогноз на 2021 год

Таблица 49 – Расчет видимого потребления меди в 2017-2020 и прогноз на 2021, тонн

Таблица 50 – Расчет видимого потребления алюминия в 2017-2020 и прогноз на 2021, тонн

Таблица 51 – Расчет видимого потребления никеля в 2017-2020 и прогноз на 2021, тонн

Таблица 52 – Расчет видимого потребления свинца в 2017-2020 и прогноз на 2021, тонн

Таблица 53 – Расчет видимого потребления цинка в 2017-2020 и прогноз на 2021, тонн

Таблица 54 – Расчет видимого потребления олова в 2017-2020 и прогноз на 2021, тонн

Адресные списки компаний

Таблица 55 – Адресные списки компаний участников рынка меди

Таблица 56 – Адресные списки компаний участников рынка алюминия

Таблица 57 – Адресные списки компаний участников рынка никеля

Таблица 58 – Адресные списки компаний участников рынка цинка

Таблица 59 – Адресные списки компаний участников рынка свинца

Таблица 60 – Адресные списки компаний участников рынка олова

Читайте также: