Обзор рынка драгоценных металлов

Обновлено: 01.05.2024

Аналитик Род Блейк подводит итоги 2021 года, отмечая неутешительную динамику всех основных драгоценных металлов, а также неблагородных металлов. Эксперт размышляет над тем, что можно ожидать инвесторам в 2022 году.

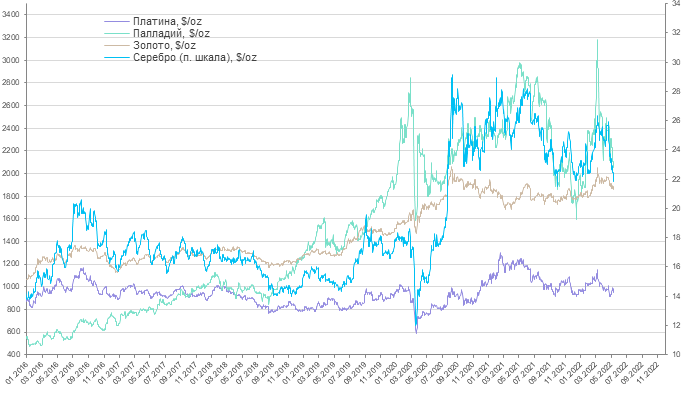

Итоги динамики цен на драгоценные металлы в прошлом году довольно неутешительны: золото, например, снизилось на $76 долларов, или 4%, по сравнению с максимумами на конец 2021 года, и составило $1.822 доллара. Инвесторы в серебро и платину расстроились еще сильнее, поскольку серебро потеряло 12,5%, упав до $23 долларов, а платина — 10% до $962 долларов. Тем временем, палладий снизился почти на 18% до $1.928.

И какими бы скучными или разочаровывающими ни были эти цифры, они выглядят еще хуже по сравнению с неблагородными металлами, такими как медь, которая выросла более чем на 25,5% до $4,42, никель — рост на 26% до $9,47 доллара и цинк, который поднялся на 31,5% до $1,63.

И даже они меркнут по сравнению с нефтяным сектором, где цены на сырую нефть подскочили почти на 59% до $75,21 доллара, а на природный газ — на 47,5% до $3,76.

Затем, чтобы действительно почувствовать себя плохо, сравните драгоценные металлы в 2021 году с минеральным литием для аккумуляторов электромобилей, стоимость которого выросла на 142% до $77 долларов, или его более стабильным составным карбонатом лития, который поднялся на 393% до $16,67.

В начале января 2021 года я увидел, что цена золота на уровне около $1.900 долларов формирует потенциально очень бычий паттерн «Флаг или вымпел» в преддверии своего обычного новогоднего ралли. К сожалению, это ралли было недолгим и фактически провалилось, поскольку вскоре после этого золото достигло пика на уровне $1.955, а затем в начале марта упало до годового минимума в $1.700.

За этим последовало еще одно ралли в июне, когда цена на драгметалл снова выросла до $1.900 долларов. Но это ралли не смогло преодолеть предыдущий максимум в $1.955 долларов, и металл снова быстро опустился до $1.750.

Скажу заранее, что мой взгляд на драгоценные металлы в 2021 году был не совсем таким, как я ожидал в отношении его роста. Особенно для золота, которое, как я думал, ждет очень хороший год. В июле я писал, что золото, похоже, сформировало базу выше $1.700 долларов, и эта база вместе с традиционным ралли второй половины года может подтолкнуть золото к новым максимумам.

К сожалению, ралли во второй половине превратилось скорее в восстановление, и золото завершило год на вышеупомянутой отметке в $1.822 доллара. По какой-то причине два самых сильных сезона для золота не наступили в 2021 году.

Между тем серебро держалось на уровне $26–$28 долларов в первой половине года, но в конечном итоге упало вместе с золотом. Платина/палладий последовали их примеру, но падение их цен было ускорено сокращением продаж новых автомобилей, вызванным нехваткой чипов, и увеличением спроса на новые каталитические нейтрализаторы.

Короче говоря, 2021 год был очень разочаровывающим для драгоценных металлов и особенно золота. И не только потому, что золото потеряло номинальные 4%. Нет, рынок золота был настолько разочаровывающим, потому что в начале года казалось, что золото ждет значительный рост с условиями, при которых оно может побить рекордный максимум 2020 года в $2.075 долларов.

Рекордно низкие процентные ставки и рынки, наводненные государственными деньгами, вызванными Covid, были двумя наиболее очевидными факторами, и только они могли способствовать росту спроса на золото и, впоследствии, его цены. Но этого не произошло.

Оглядываясь назад, кажется, что гигантские рынки NASDAQ и S&P 500, которые постоянно устанавливали новые рекорды, не отпускали своих победителей и привлекали огромное количество этих новых денег, которые в противном случае могли бы мигрировать в золото. Любые спады на этих рынках быстро привлекали больше инвесторов, которые «покупали на падении» и снова поднимали эти рынки.

Любой опытный наблюдатель за рынками знает, что покупка порождает больше покупок, и на этих рынках их было в избытке. Теперь добавьте к этому деньги, которые пошли на новые криптовалютные рынки. Акции криптовалют также выросли до новых максимумов в 2021 году. Поскольку эти рынки достигают более высоких максимумов, не так уж сложно представить, что инвесторы игнорируют драгоценные металлы, которые не только не смогли достичь новых максимумов, но даже не смогли удержаться на прежних максимумах.

Теперь, на фоне прошлого года, что я думаю о драгоценных металлах в 2022 году?

Время — прекрасный инструмент для инвестиций. Время дает человеку возможность отойти от непосредственных действий или эмоций, и давайте взглянем на более широкую и иногда более ясную картину. И хотя 2021 год был разочаровывающим, он все же был интересным, и в целом, возможно, он дал некоторое представление о предстоящем годе.

Взгляните на годовой график золота. От максимума в начале года в $1.955 долларов и последующего минимума в $1.700 золото сформировало клиновидную модель нисходящих максимумов и, что более важно, восходящих минимумов.

На момент написания статьи верхнее сопротивление опустилось примерно до $1.825 долларов, а восходящий минимум поднялся примерно до $1.800 долларов. Если эта модель сохранится, то восходящие минимумы должны встретиться с нисходящим сопротивлением где-то в ближайшем будущем. Оттуда золото либо прорвется вверх, чтобы протестировать максимумы 2021 года, либо снова потерпит неудачу и упадет до новых минимумов.

Недавние денежные события предполагают, что золото должно падать. Федеральная резервная система США (ФРС) заявила, что в 2022 году произойдет повышение процентных ставок и сокращение денежной массы. Это объявление должно было нанести ущерб золоту, но золото держится на уровне $1.800 долларов или около него.

Говорят, что сырьевой товар (или акция), который не падает ниже перед лицом негативных событий, хочет расти. Имея это в виду, я ожидаю, что золото достигнет и пробьет верхнее сопротивление где-то в первом квартале. И модель расширенного базирования предполагает, что измеренное движение выше этого сопротивления может иметь некоторую силу, так что максимум 2021 года в $1.955 долларов может быть протестирован еще раз позже в этом году.

Серебро обычно следует за золотом, но если оно начнет опережать золото, мы будем знать, что начался настоящий бычий рынок драгоценных металлов. Платина/палладий также должны последовать за золотом, но и получат выгоду от увеличения спроса, поскольку автомобильная промышленность снова готовится к возобновлению поставок всех этих важных чипов.

Основываясь на прошлогоднем разочаровании, если золото сможет подорожать до $1.955 долларов США, серебро восстановится до $28 долларов, а платина/палладий вернутся к $1.300 и $3.000 соответственно, то 2022 год будет считаться хорошим годом для драгоценных металлов.

Приведенный выше прогноз на 2022 год основан на исторических и текущих рыночных условиях и подкреплен графиками. Но есть и нематериальные активы, которые растут и падают и могут влиять на рынки в течение года. Три из них — это вышеупомянутые NASDAQ, S&P 500 и криптовалюты.

Мне эти рынки кажутся очень растянутыми и поддерживаются нынешним мышлением «покупай на падениях». Если это изменится, и эти рынки потеряют часть своей прибыли, а деньги поступят на рынки драгоценных металлов, то, возможно, может начаться подъем выше максимумов 2021 года. Основываясь на моих прошлых прогнозах по золоту и другим драгметаллам, я не буду заглядывать так далеко, но буду тайно наблюдать и ждать, что это произойдет.

Еженедельный обзор рынков драгоценных металлов (26 апреля - 10 мая 2022 года)

Рынки драгоценных металлов в прошедший период снижались, реагируя на ужесточение денежно-кредитной политики крупнейших центральных банков. Курс доллара США и доходности казначейских облигаций продолжали расти, фондовый рынок снижался на фоне сокращения ликвидности в финансовой системе. Снижение темпов роста американской экономики и продолжающиеся локдауны в Китае укрепляли ожидания наступления рецессии. Это привело к смягчению риторики представителей ФРС США, способствующей более «мягкой» посадке экономики, что поддержало рискованные активы, а также рынки драгоценных металлов в последние дни.

Текущая неделя отметится публикацией индексов цен в крупнейших экономиках мира: США, Германии, Китае, а также выходом майских оценок по рынку нефти от МЭА и ОПЕК. Статистика будет сопровождаться многочисленными выступлениями представителей регуляторов, что может повысить волатильность цен на драгоценные металлы.

В ходе заседания 3-4 мая ФРС США повысила процентную ставку на 0,5% до 0,75-1,0%. Глава ФРС Джером Пауэлл сообщил, что американская экономика очень сильна и сможет выдержать увеличение процентных ставок. По мнению ФРС, инфляция остается повышенной, что отражает связанный с пандемией COVID-19 дисбаланс спроса и предложения, более высокая стоимость энергоносителей и масштабное ценовое давление. Последствия конфликта на Украине рассматриваются для экономики США как крайне неопределенные, а вызванные пандемией локдауны в Китае, вероятно, усугубят проблемы в цепочках поставок. Сокращение баланса ФРС начнётся с 1 июня в объеме $47,5 млрд в месяц с последующим выходом на объем $95 млрд в месяц.

В рамках пресс-конференции глава ФРС пока исключил повышение процентной ставки сразу на 0,75%, что рынок воспринял с облегчением. Соответственно, это породило ожидания, что текущий цикл ужесточения может оказаться относительно коротким, а торможение экономики заставит регулятора принять боле мягкий подход.

Последовавшие за заседанием заявления представителей ФРС также свидетельствовали в пользу более мягкого подхода. Президент ФРБ Нью-Йорка Джон Уильямс сообщил, что повышение ставки на 0,5% является основным сценарием, но у него нет уверенности в необходимости доводить ставку до нейтрального значения. Президент ФРБ Ричмонда Томас Баркин заявил, что потребуется длительное время для взятия инфляции под контроль, но ФРС не требуется создавать условия для глубокой рецессии. Член совета управляющих ФРС Кристофер Уоллер предложил не рассматривать текущую ситуацию в качестве повторения шокового сценария на рубеже 70-х и 80-х годов.

ЕЦБ может повысить процентные ставки выше нулевого уровня уже в текущем году, сообщил член совета управляющих ЕЦБ и глава Банка Франции Франсуа Виллеруа де Гало. Также он сигнализировал, что регулятору стоит прекратить покупку активов до конца июня. Рынок закладывает вероятность повышения процентной ставки на 0,95% до конца года, причем первое повышение ожидается в июле. Следующее заседание ЕЦБ состоится 9 июня.

Банк Англии в ходе майского заседания повысил процентную ставку на 0,25% до 1,0%, а также повысил прогнозы инфляции в Великобритании на 2022 и 2023 годы и понизил на 2024 г. Регулятор ожидает, что инфляция в стране в текущем году достигнет 10,25%. Показатель на 2023 г. был пересмотрен до 3,5% от 2,5%, на 2024 г. - до 1,5% от 1,75%. Банк Англии оставил без изменений прогноз роста экономики Великобритании на 2022 г. в размере 3,75%. В 2023 г. ожидается сокращение ВВП на 0,25% против ранее ожидавшегося роста на 1,25%. В 2024 г., согласно обновленному прогнозу, экономика вырастет на 0,25% против ранее ожидавшегося подъема на 1%.

По данным Всемирного золотого совета, в марте центральные банки мира стали нетто-продавцами золота. Больше всего продал золота Банк Казахстана, сокративший резервы на 12,1 тонны золота. Банк Узбекистана продал 1,2 тонны металла. Наибольшее количество металла покупал Банк Турции – 4,8 тонн. Также покупали металл Банк Индии (2,5 тонны), Банк Ирландии (1 тонну).

Спрос на физическое золото в азиатских хабах на прошедшей неделе подрастал на фоне снижения цен, хотя карантинные мероприятия влияли негативно на китайский рынок. В Индии рост спроса на золото обусловлен стабильными свадебными и праздничными покупками, т.к. наступило время фестиваля Акшая Тритья. Дилеры ожидают рост розничных продаж на 45% г/г с апреля по июнь 2022 г.

В Китае среднедневные объемы торгов золотом на шанхайской бирже SGE продолжали падать, составив в мае 8,7 тонн. Добыча золота в 1 кв. 2022 г. выросла на 12% г/г и составила 83,4 тонны, сообщила China Gold Association. Однако из импортного сырья было произведено еще 24 тонны металла, что увеличило объем производства до 107,4 тонн (+9% г/г). Потребление золота в Китае по итогам 1 кв. 2022 г. снизилось на 10% г/г до 260,3 тонн. Ювелирный спрос изменился незначительно и составил 168,9 тонн, промышленный спрос снизился на 4% г/г до 21,8 тонн, инвестиционный спрос на слитки и монеты упал на 28% г/г до 69,6 тонн. Резко сократилось предложение мелких слитков, что привело к общему снижению продаж золота в слитках.

Обвал курса японской валюты до минимума за последние 20 лет привел к росту цен на золото в иенах на 18% г/г.

Данные швейцарской таможни показали резкий рост экспорта золота в США (в 23,3 раза м/м) и Великобританию (в 3,4 раза м/м) в марте 2022 г. на фоне роста запасов в золотых ETF. Экспорт золота из Швейцарии в Китай, Индию и Гонконг в марте относительно февраля 2022 г. снизился в 3,2, 19,3 и 6,7 раза соответственно.

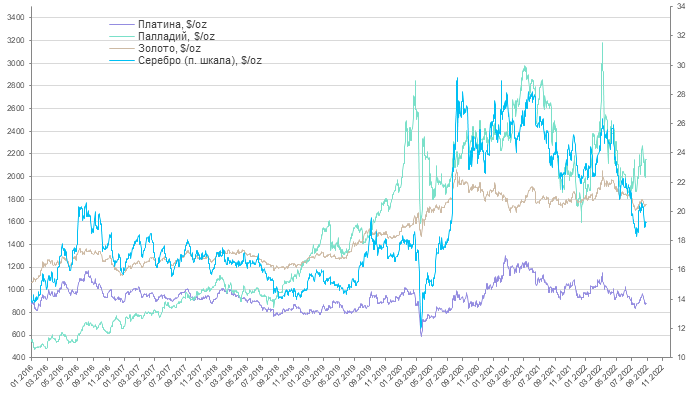

Цены на золото в прошедший период опустились от $1 913/унц до $1 847/унц. Рост доходностей казначейских облигаций и укрепление курса доллара США отрицательно влияли на динамику цен на золото. Спекулятивный интерес к металлу, тем не менее, оставался высоким. Прирост запасов в ETF, инвестирующих в золото, на 17-й неделе, закончившейся 29 апреля, составил 42,8 тонн. Это говорит о перетоке средств из фондового рынка в страховые активы. Общий уровень запасов в ETF составляет 3 868,6 тонн золота. Прирост наблюдался в европейских и североамериканских ETF, в азиатских ETF наблюдался отток средств.

Данные отчета Всемирного золотого совета показали дефицит золота на мировом рынке в размере 77,4 тонн по итогам 1 кв. 2022 г. Мировое потребление золота выросло на 34% г/г до 1 234 тонн, в основном за счет роста инвестиционного спроса. Вложения в ETF по итогам квартала составили 268,8 тонн. Мировое предложение золота в 1 кв. 2022 г. выросло на 4% г/г до 1 156,6 тонн. При этом вторичное предложение выросло на 15% г/г, а добыча – на 3% г/г. Ювелирное потребление золота в Индии и Китае снизилось на 26% г/г и 8% г/г соответственно.

Цены на серебро в прошедший период в корреляции с рынком золота упали от $23,19/унц до $21,87/унц. Соотношение цен между золотом и серебром достигло 84,77 (среднее значение за 5 лет — 79,50), сигнализируя о перепроданности актива. Соотношение платина/серебро составило 45,68 (среднее значение за 5 лет — 57).

Рынок платины в прошедший период показал высокую волатильность цен в диапазоне от $907/унц до $987/унц. Фундаментально рынок платины оставался слабым, но повышение Великобританией импортных пошлин на российские платину и палладий до 35% удерживало рынок от дальнейшего снижения. Повышение импортных пошлин пока не способствовало росту мировых цен на платиноиды, что говорит о хорошем обеспечении рынка в настоящий момент.

Прямой доступ российским металлам на лондонский рынок был закрыт ранее отзывом LPPM стандарта Good Delivery у российских аффинажных заводов. Введение повышенных импортных пошлин еще больше затруднит проникновение российских платиноидов на мировой рынок.

По итогам 2020 г. поставки платины в Великобританию из России составляли 30% от общего объема импорта металла в страну, палладия – 67%. При этом поставки осуществлялись в слитках. Поставки платиноидов в адрес прочих получателей из России производились в основном в необработанном порошковом виде, эти объемы экспорта платиноидов из России не пострадают от санкций. В то же время прямая поставка российских платины и палладия в рамках биржевой торговли будет прекращена.

Цены на палладий в прошедший период понизились от $2 300/унц до $2 021/унц. Спред между золотом и платиной составил $870/унц, между палладием и платиной – $1 071/унц.

Локдауны в Китае отрицательно влияют на импорт металлов в страну и усиливают падение цен на платиноиды.

Продажи автомобилей в Китае в январе-апреле 2022 г. сократились на 12,1% г/г и составили 7,69 млн единиц, свидетельствуют данные Китайской ассоциации автопроизводителей (CAAM). Продажи пассажирских автомобилей за четыре месяца сократились на 4,2% г/г до 6,5 млн единиц, а реализация коммерческих автомобилей упала на 39,8% г/г до 1,2 млн единиц. В апреле совокупные продажи рухнули на 47,6% г/г до 1,2 млн единиц.

Производство автомобилей в Китае в апреле также упало на 46,1% г/г до 1,2 млн единиц, в январе-апреле - на 10,5% г/г до 7,7 млн единиц. Это способствовало снижению импорта платиноидов в страну.

В апреле S&P Global Mobility снизил оценку мирового производства легковых автомобилей в 2022 г. на 1,2% к мартовской оценке до 80,2 млн единиц. Это соответственно снизит мировой спрос на палладий и может привести к избытку металла на мировом рынке.

16 мая ожидается публикация значимого для отрасли отчета компании Johnson Matthey по мировому рынку платиноидов.

Еженедельный обзор по рынкам драгоценных металлов от 30 августа 2022 г.

Цены на золото и серебро на прошедшей неделе фактически не изменились, стоимость платины упала, а палладия — подросла. Негативом для рынков оставались укрепление курса доллара США и «ястребиная» риторика главы ФРС США на симпозиуме в Джексон Хоул. Инфляция оставалась высокой, но в текущих условиях это не оказывало значительной поддержки рынкам драгоценных металлов. Спекулятивная активность была достаточно низкой, но объемы на спотовом рынке драгоценных металлов росли. Снижение цен на золото вызвало некоторое оживление инвестиционного спроса на физическом рынке в большинстве регионов.

На текущей неделе ожидается множество выступлений представителей ФРС США, в ходе которых возможно разъяснение дальнейших действий регулятора. Также будут опубликованы статистика по рынку труда США, индексы деловой активности в крупных экономиках и индекс потребительских цен в еврозоне. Ожидается рост торговой активности на рынках драгоценных металлов по мере выхода инвесторов из сезона отпусков.

Симпозиум в Джексон Хоул испортил настроение рынку. Глава ФРС США в своем выступлении сообщил, что восстановление ценовой стабильности, вероятно, потребует сохранения ограничительной политики в течение некоторого времени. Регулятор намерен повышать процентные ставки, пока инфляция не приблизится к долгосрочной цели в 2%. Преждевременное снижение ставок маловероятно. Повышение ставок доставит проблемы домохозяйствам и предприятиям. Решение по поводу ключевой ставки в сентябре будет зависеть от выходящих экономических данных.

Цены фьючерсов CME FedWatch свидетельствуют, что с вероятностью 68,5% на сентябрьском заседании регулятор повысит процентные ставки до 3,0-3,25%, а с вероятностью 31,5% — до 2,75-3,0%. Следующее заседание FOMC назначено на 20-21 сентября.

Баланс ФРС США по состоянию на 24 августа составил $8,901 трлн (-$18,8 млрд к предыдущей неделе, +$491 млрд по состоянию на 25 августа 2021 г.).

ЕЦБ на прошлой неделе увеличил свой баланс на €2 млрд до €8,751 трлн против снижения на €8 млрд неделей ранее. За прошедшие две недели наблюдались покупки по статье «Securities of euro area residents denominated in euro», т. е. в рамках анонсированного ранее механизма TPI. Очевидно, ЕЦБ работает с проблемными рынками облигаций и в то же время ожидает рецессию. Представители регулятора в своих выступлениях отмечали вероятное ускорение инфляции в краткосрочной перспективе и дальнейшее повышение процентных ставок, даже если вероятность рецессии возрастет.

Золото

Спрос на физические металлы в Азии на прошедшей неделе стагнировал. Дисконт по состоянию на 26 августа при покупке золота в Индии составил $22 за унцию (дисконт $18,4 за унцию на 23 августа).

Премия при покупке золота в Китае по состоянию на 26 августа составила $16,1 за унцию (премия $21,0 за унцию на 23 августа). Спрос на золото в стране продолжал восстанавливаться по мере отмены карантинных ограничений.

Производство золота в России, по данным Минфина РФ, в июле 2022 г. выросло на 5,7% г/г и на 42,2% м/м. Значительный рост, скорее всего, можно объяснить постепенной переориентацией экспортных потоков на мировой рынок через Азию и ОАЭ. За 7 мес. 2022 г. производство золота снизилось на 4,1% г/г.

Минфин РФ поддержал предложение бизнеса в части пролонгации сроков введения обязательной физической маркировки ювелирных изделий в системе контроля за оборотом драгоценных металлов, драгоценных камней и изделий из них (ГИИС ДМДК). Предлагается перенести сроки введения обязательной физической маркировки новых изделий с марта 2023 г. на март 2024 г. Введение обязательной физической маркировки изделий, заявленных в качестве остатков, планируется перенести с марта 2024 г. на сентябрь 2024 г. Кроме того, поддержано предложение продлить срок внесения уточненных сведений об остатках до марта 2023 г.

Соответственно, переносится срок вероятной отмены НДС на продажу слитков из драгоценных металлов для юридических лиц. Можно также не ожидать начала процедуры поставки физического металла в 2023 г. на спотовом рынке драгоценных металлов Московской биржи.

На прошедшей неделе цены на золото понизились от $1 775/унц до $1 732/унц, после чего подросли до $1 750/унц. «Ястребиная» риторика ФРС США и укрепление курса доллара США спровоцировали продажи металла. Некоторые участники рынка нервничали из-за небольшого потенциала роста цен и закрывали позиции.

По данным WGC, сокращение запасов в ETF, инвестирующих в золото, на 33-й неделе, закончившейся 19 августа, составило 10,3 тонны. Общий уровень запасов в ETF составлял 3 671,4 тонны золота. Снижение запасов наблюдалось во всех ETF. За июль 2022 г. запасы золота в ETF сократились на 81,0 тонну, однако в целом запасы в ETF все еще остаются на 99,3 тонн выше, чем в конце 2021 г.

Серебро

Цены на серебро на прошедшей неделе упали в корреляции с рынком золота от $19,25/унц до $18,30/унц, после чего подросли до $18,53/унц. Соотношение цен между золотом и серебром (gold/silver ratio) составило 92,57 (среднее значение за 5 лет — 79,50). Соотношение платина/серебро составило 45,91 (среднее значение за 5 лет — 57).

Неопределенная экономическая ситуация оказывает значительное давление на рынок серебра, повышая риски для спроса. При этом предложение серебра растет: из всего объема металла, попадающего на рынок, почти 18% приходится на лом, что значительно снижает уровень цен и постоянно пополняет запасы. Предложение лома серебра в 2021 г. выросло на 6,7% г/г, в 2022 г. может вырасти на 4,3% г/г (оценка GFMS).

Платина и палладий

Цены на платину на прошедшей неделе в корреляции с рынком золота упали от $875/унц до $836/унц, после чего рынок вернулся к уровню $855/унц. Активность на спотовом рынке платины периодически возрастает по мере снижения цен, что дает возможность предположить всплески промышленного потребления, например, в стекольной или нефтехимической промышленности. Проблемы в секторе электроники повысили количество доступных микросхем для автомобильной промышленности, что оказывает поддержку рынку платины.

Цены на палладий на прошедшей неделе двигались вразрез с остальными рынками драгоценных металлов и показали рост от $1 974/унц до $2 123/унц. Общие условия для палладия оставались слабыми — количество операций на спотовом рынке LBMA снижалось по сравнению со средним показателем за предыдущие 12 месяцев.

Это явно связано с приостановкой действия статуса Good Delivery LBMA для российских аффинажных заводов. В результате этого ликвидность форвардного рынка снизилась и рынок потерял стабильность. Долгосрочные перспективы рынка палладия остаются мрачными в связи с переводом пользователей на электромобили, в которых используется меньшее количество палладия.

Золото как защитный актив: что нужно знать о рынке драгметаллов

Драгметаллы высоко ценились людьми с древних времен. Из них чеканили монеты, делали украшения. И сейчас, когда рынки неспокойны, инвесторы вспоминают о надежности золота и серебра. Что нужно знать о рынке драгметаллов?

В группу драгоценных (благородных) металлов входят золото, платина и серебро, палладий, а также осмий, родий, иридий и рутений. Все они обладают качествами, которые выгодно отличают их от других металлов. Эти металлы не ржавеют, не подвержены коррозии и очень привлекательно выглядят. Кроме того, это редкие металлы из-за низкого содержания в земной коре и сложности добычи. Все это и делает их драгоценными.

Золото больше всего ценят как инвестиционный металл и сырье для ювелирных изделий. Незаменимо оно для создания национальных резервов. Золотые слитки могут храниться практически вечно и при этом совершенно не портиться. Золото великолепно проводит электричество и применяется в промышленности там, где требуются сочетание долговечности и высокой проводимости — например в особо точных приборах.

Палладий и платина чаще используются в автомобильной промышленности как важный компонент автокатализаторов. Катализаторы помогают снижать уровень выбросов токсичных веществ в атмосферу. Платина также популярна среди ювелиров.

Серебро выделяется тем, что его в равной степени можно причислить как к драгоценным, так и к промышленным металлам. Как драгоценный металл серебро популярно среди инвесторов. Его можно купить в виде слитков, монет, через обезличенные металлические счета или ETF. В качестве промышленного металла серебро применяется в электронике, медицине, химии, в военной промышленности, при производстве зеркал и солнечных батарей.

Кто покупает и продает драгметаллы

- золотодобывающие компании. Золотодобытчики поставляют на рынок основное количество золота;

- промышленные потребители — ювелиры, промышленные предприятия;

- профессиональные дилеры и посредники. Это в основном банки и специализированные компании. Они покупают золото за свой счет и потом перепродают его другим банкам. Они могут выступать как брокерами, так и первичными дилерами;

- инвесторы — например, пенсионные фонды и частные инвесторы;

- центральные банки. С одной стороны, они выступают как крупные инвесторы — они формируют золотые резервы государств и управляют ими. С другой стороны, центробанки устанавливают правила игры на рынке;

Где торгуются драгметаллы

Драгоценные металлы торгуются в основном на товарных биржах. На них покупают и продают, главным образом, фьючерсы, опционы и другие производные инструменты на драгметаллы. Золотодобытчики часто используют разные рыночные инструменты, чтобы застраховать — захеджировать — свою прибыль от незапланированного изменения цен. Самые известные и основные биржи, на которых можно торговать драгметаллами, это:

Особое место на рынке драгоценных металлов занимает Лондонская ассоциация рынка драгоценных металлов (London Bullion Market Association; LBMA). В нее входит более 150 компаний по всему миру — трейдеры, производители, добытчики и обогатители, компании, обеспечивающие хранение и перевозку драгоценных металлов.

Эта организация управляет рынком драгоценных металлов, гарантирует его стабильность, устанавливает международные стандарты и многое другое. Кроме того, LBMA ежедневно устанавливает спотовые базовые цены на золото, серебро, платину и палладий. Расчет цен осуществляется независимыми третьими лицами через электронные аукционные площадки. Получаемые цены — признанные эталонные цены на драгоценные металлы.

Кроме бирж, драгметаллы обращаются на

- межбанковском рынке наличных металлов — рынке спот. Он зачастую является индикатором для всех остальных площадок, поскольку на рынке спот проводятся операции с реальным активом «здесь и сейчас»;

- розничном рынке. На этом рынке обращаются слитки, драгоценные монеты и ювелирные украшения;

Кроме того, существует вторичный рынок драгметаллов. На нем торгуются переработанные отходы промышленного производства и металла, полученного из устаревшей техники — так называемый лом.

1. Состояние финансовых рынков. Золото традиционно является защитным активом — золото покупают во время нестабильности на рынках, в экономике и при росте инфляции. И наоборот — чем сильнее растут финансовые рынки, тем привлекательнее становятся рисковые активы и тем меньшим спросом пользуется золото и серебро.

Иногда это взаимоотношение не срабатывает. К примеру, в случае значительного падения рынка акций инвесторы могут начать продавать золото, чтобы покрыть убытки на фондовом рынке.

2. Процентные ставки. Если центробанк повышает ставку, акции и облигации начинают приносить больше доходности. Драгметаллы же не приносят процентного дохода и полезны инвесторам только в контексте роста цен. Соответственно, спрос на них начинает падать.

3. Резервы. Отличительной особенностью рынка золота является активное участие центробанков в торгах, покупающих металл для резервов. Действия центральных банков могут оказывать решающее влияние на рынок золота.

4. Состояние экономики. Поскольку серебро, платина и палладий часто используются в промышленности, их цены сильно зависят от ситуации в экономике. Снижение темпов роста в экономике ведет к падению спроса на драгметаллы со стороны компаний и тем самым ведет к снижению цен на драгметаллы. Дешевеют металлы и при изменении конъюнктуры на рынке.

Динамика рынка серебра чаще всего связана с рынком золота. Как правило цены на серебро повторяют траекторию движения желтого металла, однако с более активной амплитудой. То есть серебро — более волатильный актив и вложения в него сопряжены с повышенным риском.

В последнее время платина начала сильно уступать палладию по динамике цен. За 2019 год цены на палладий выросли на 60%. За это же время прирост по платине составил всего 22% и сейчас платина стоит вдвое дешевле палладия.

Причина лежит в том, что платина используется в катализаторах для дизельных автомобилей, а палладий — с бензиновым. После дизельного скандала с Volkswagen, разразившегося осенью 2015 года, сильно упал спрос на дизельный транспорт, а вместе с ним — и на платину.

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее

Еженедельный обзор рынков драгоценных металлов (5 - 11 июля 2022 года)

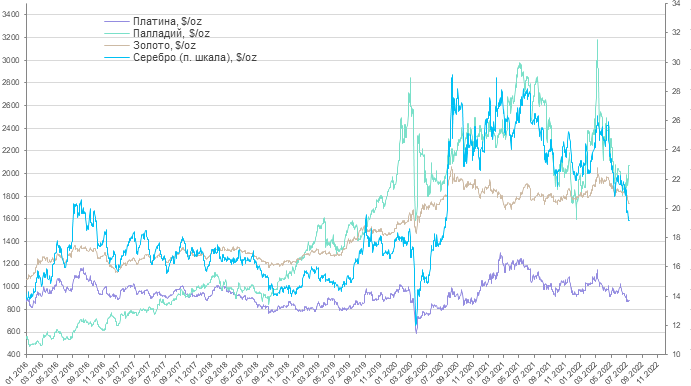

Цены на драгоценные металлы в начале прошедшей недели упали на фоне укрепления курса доллара США. Стоимость палладия резко выросла под влиянием введения персональных санкций против Владимира Потанина. ФРС США приступила к сужению баланса, рынок также ожидал повышения процентной ставки на 0,75% на июльском заседании. Это оказывало негативное влияние на биржевой инвестиционный спрос в драгоценных металлах, вызывая закрытие спекулятивных длинных позиций и сокращение активов в ETF. Усиливающиеся ожидания рецессии способствовали снижению цен на промышленные драгоценные металлы.

Текущая неделя пройдет под знаком публикации индексов цен, «Бежевой книги» ФРС США, а также многочисленных выступлений представителей регуляторов. Это может повысить волатильность на рынках драгоценных металлов. Сезон отпусков и спад интереса к физическому металлу в целом сдерживают торговую активность.

Протокол июньского заседания ФРС США показал, что регулятор посчитал необходимым ускорить темпы повышения базовой процентной ставки в связи с ухудшением инфляционных прогнозов, несмотря на вероятное ограничение экономической активности в США. В июне ставка была повышена на 0,75%, в мае – на 0,5%. Обсуждая возможные дальнейшие действия, участники заседания отмечали, что ФРС придется продолжить повышение ставки, чтобы добиться замедления инфляции в США до целевого уровня в 2%. Они пришли к заключению, что увеличение ставки на 0,5-0,75% на июльском заседании «может оказаться целесообразным». Кроме того, они признали, что в случае устойчивого сохранения повышенного инфляционного давления политика ФРС должна будет стать еще более жесткой.

Публикация данных по инфляции в США в июне ожидается на текущей неделе, 13 июля. Показатель будет иметь решающее значение для величины повышения процентной ставки в ходе заседания 26-27 июля. Медианный прогноз ФРС предполагает, что ставка составит 3,4% к концу 2022 г., 3,8% к концу 2023 г. и 3,4% к концу 2024 г.

Баланс ФРС США за последнюю неделю уменьшился на $21 млрд против снижения на $22 млрд на позапрошлой неделе до общих $8,941 трлн. Начавшееся сокращение баланса сократило количество ликвидности на рынке и способствовало снижению цен на драгоценные металлы.

При этом глава ФРБ Сент-Луиса Буллард сообщил, что QT только начинается, т.к. ФРС сильно расширила баланс за последний год. Он также считает, что возможно риск рецессии удастся минимизировать.

Экономисты банка JPMorgan предполагают три варианта возможного развития событий в американской экономике:

- «базовый» (с вероятностью реализации в 42%): процентная ставка не выше 3,5%, «мягкая посадка» в 2022-23 годах, снижение инфляции, экономика продолжает рост в 2024 г.;

- рецессия во 2 полугодии 2022 г. (с вероятностью реализации в 40%): сохранение высокой инфляции, ужесточение ДКП, падение расходов потребителей, низкие темпы роста экономики в последующем периоде;

- экономика избежит рецессии в 2022 г. благодаря устойчивости рынка труда и потребительских расходов, но базовая инфляция останется выше 3% к началу 2023 г., процентная ставка будет выше 4%, а рецессия может наступить в 2023 г.

Bloomberg Economics оценивает вероятность рецессии в экономике США в следующем году в 38%, хотя несколько месяцев назад эта вероятность практически равнялась нулю. В связи с этим участники рынка все больше предполагают, что ФРС совершит резкий разворот в монетарной политике и начнет снижать процентные ставки в середине 2023 г. Этому будет способствовать снижение фондового и долгового рынков. Пиковое значение ставки составит около 3,3% в 1 кв. 2023 г., после чего ставка будет снижена на 0,5% до конца следующего года. Подобный вариант развития событий может благоприятно отразиться на рынках драгоценных металлов, сохраняя диверсификацию портфелей с помощью защитных активов.

ЕЦБ продолжает активную работу над новым антикризисным механизмом - Transmission Protection Mechanism - для ограничения фрагментации в регионе, то есть для сокращения расхождений в стоимости заимствования для различных государств еврозоны. Регулятор также сообщил, что будет придерживаться гибкого подхода к реинвестированию поступлений от погашения ценных бумаг в рамках программы Pandemic Emergency Purchase Programme (PEPP), «чтобы сохранить функционирование механизма трансмиссии денежно-кредитной политики, являющегося ключевым условием для обеспечения ценовой стабильности в еврозоне». Фактически ЕЦБ готов продолжать программы стимулирования экономики.

Данные МВФ показали, что центральные банки в мае 2022 г. вновь стали нетто-покупателями золота, добавив 35 тонн металла в резервы. Покупали золото центральные банки Турции (13 тонн), Узбекистана (9 тонн), Казахстана (6 тонн), Катара (5 тонн) и Индии (4 тонны). Банк Германии был единственным продавцом золота, сократившим запасы на 2 тонны, вероятнее всего, направив их в программу чеканки монет.

Центральный банк Ирака также объявил о покупке в июне около 34 тонн золота, в результате чего общий объем золотых резервов увеличился до чуть более 130 тонн. Центральный банк Боливии предложил новый закон, позволяющий ему стать единственным покупателем отечественного золота. Новый закон позволит центральному банку использовать свои золотые резервы (43 тонны) в качестве залога или в свопах без необходимости одобрения законодательного органа.

Спрос на физические металлы в Азии в прошедший период снижался. Возобновление карантинных ограничений в Китае понизило активность розничных потребителей. Средние объемы торгов золотом на Шанхайской бирже SGE оставались пониженными.

Индийское правительство с 1 июля неожиданно повысило базовую импортную пошлину на золото на 4,25%, в результате чего налог на аффинированное золото вырос до 18,45% против 14,07% ранее.

Пошлина для аффинированных золотых слитков и сплава Доре (BCD) увеличится до 12,5% и 11,85% против 7,5% и 6,9% соответственно. Доплата за социальное обеспечение (SWS), взимаемая в размере 10% от BCD, ранее не облагалась налогом. Общие таможенные пошлины на золотые слитки и сплав Доре теперь составляют 15% и 14,35% соответственно. С дополнительным налогом на товары и услуги (GST) в размере 3% потребители теперь будут платить 18,45% налога за аффинированное золото. Аффинажные заводы будут платить налог в размере 17,78% за сплав Доре по сравнению с 13,39% ранее.

Повышение пошлин на золото стало неожиданностью для отрасли. В прошлом году правительство предприняло шаги по снижению пошлины на золото, введению обязательного клеймения и заключения соглашения о свободной торговле с ОАЭ для импорта слитков по льготной пошлине в 1% для поощрения экспорта ювелирных изделий из Индии. Причина текущего повышения пошлин – высокая инфляция, чрезмерное ослабление курса рупии и отток капитала из страны.

Это окажет негативное влияние на спрос на золото в краткосрочном периоде. Оценка Всемирного золотого совета (WGC) показывает, что в 2022 г. спрос на золото в Индии может снизиться на 28 тонн г/г до 583 тонн. Однако в условиях низкого сезона дилеры, промышленность и розничные потребители сумеют приспособиться к новому уровню налога до осеннего периода фестивалей. Дальнейшее снижение спроса маловероятно, но рост стоимости импорта металла может негативно отразиться на торговых потоках в 3 кв. 2022 г. Розничный спрос в осенний период будет удовлетворяться за счет накопленных запасов.

При этом повышение пошлины может стать временной мерой. Если торговый баланс улучшится, а курс индийской рупии стабилизируется, некоторые из повышенных налогов могут быть отменены.

Цены на золото на прошедшей неделе понизились от $1 770/унц до $1 735/унц, пройдя вниз сильный уровень поддержки $1 750/унц под влиянием снижения биржевого инвестиционного спроса. Укрепление курса доллара США и сжатие баланса ФРС усиливали переток средств в другие рынки из золотых ETF.

По данным WGC, сокращение запасов в ETF, инвестирующих в золото, на 27-й неделе, закончившейся 8 июля, составило 28,8 тонн. Общий уровень запасов в ETF составлял 3 748,3 тонны золота. Снижение запасов наблюдалось в европейских и североамериканских ETF, запасы в азиатских ETF выросли.

Снижение запасов золота в ETF в июне 2022 г. составило 28,5 тонн. Всего во 2 квартале 2022 г. из золотых ETF было изъято 38,8 тонн металла.

Цены на серебро на прошедшей неделе показали высокую волатильность в диапазоне $18,86 – 19,40/унц. Соотношение цен между золотом и серебром (gold/silver ratio) составляло 90,35 (среднее значение за 5 лет — 79,50). Соотношение платина/серебро составило 45,39 (среднее значение за 5 лет — 57).

Данные LBMA показали увеличение объемов спотовой торговли серебром в июне 2022 г. по мере снижения цен, что говорит о негативных настроениях на рынке серебра. Спрос на серебро в Индии оставался стабильным, что поддерживало рынок.

Цены на платину в прошедший период подрастали до $888/унц, но затем вновь понизились к $862/унц. Цены на палладий выросли от $1 900/унц до $2 177/унц, введение санкций против г-на Потанина и возможное слияние компаний «Норильский никель» и «РУСАЛ» оказали поддержку рынку. Спред между золотом и платиной составил $859/унц, между палладием и платиной – $1 190/унц.

Настроения участников рынка МПГ основательно подорваны ожиданиями рецессии и продолжающимися нарушениями цепочек поставок в мировой автомобильной промышленности. При этом есть неофициальные свидетельства того, что ситуация в некоторой степени смягчается.

Китай в настоящее время осуществляет ужесточение стандартов выбросов дизельных двигателей, что благоприятствует ценам на платину, хотя, возможно, большая часть закупок платины уже сделана.

Эффект исключения LPPM российских аффинажных заводов из списка Good Delivery продолжает проявляться на рынке палладия. Широко распространено мнение, что российский металл все же просачивается на рынок, но не продается через LPPM. Сообщается, что выросли поставки палладия из Китая: таможенные данные GACC показали рост экспорта в январе-мае 2022 г. до 5,2 тыс. унций против экспорта в 55 унций в 2021 г. Поставки осуществлялись в Италию, Канаду и Гонконг.

Промышленный спрос на МПГ в июне, по данным LBMA, оставался вялым, но запасы у автодилеров в США составляли всего 21 день по сравнению с более обычными 63 днями. Таким образом, существует потенциал для дальнейшего роста цен, но в настоящее время рыночные настроения по-прежнему очень пессимистичны.

Читайте также: