Редкоземельные металлы где добывают

Обновлено: 18.05.2024

Металлы, известные как редкоземельные элементы, используются в большом разнообразии электроники. Смартфоны, электромобили и ветряные турбины, военная техника. А потому в мире, который полагается на высокие технологии, растет обеспокоенность по поводу обеспечения доступа к этому ресурсу. Особенно на фоне обострения торговой войны между США и Китаем и растущего спроса. Поднебесная уверенно доминирует в мировом производстве и запасах редкоземельных элементов.

Что такое РЗЭ и где они применяются?

Редкоземельные элементы (или металлы) не такие уж и редкие. Встречаются уж куда чаще золота. Их всего 17 видов, они тут и там разбросаны в больших количествах по миру. Беда лишь в том, что разбросаны они неравномерно, концентрация в залежах их может быть чересчур рассеянной, а потому и экономически добывать их далеко не всегда выгодно.

К тому же добывать и разделять РЗЭ совсем не просто — они схожи между собой по химическим свойствам. Для этого нужны соответствующие технологии, доводка в лабораторных условиях и слегка развязное отношение к окружающей среде. Часто добыча в шахтах связана с радиоактивными элементами, а потому сточные воды из них загрязнены со всеми сопутствующими последствиями.

США долгие годы были лидером по производству редкоземельных металлов. Но под нажимом «зеленых» и из-за низкого желания инвестировать в этот рынок отрасль сейчас там находится в полуживом состоянии. Рынок слишком непрозрачен, волатилен, разработка месторождений трудоемкая и затратная.

Горнодобывающий район Баян-Обо является одним из самых промышленно загрязненных районов мира. Здесь еще сто лет назад обнаружили залежи редкоземельных металлов, тут сконцентрированы самые крупные из их известных запасов.

Рабочий выпаривает кристаллы из электрофильтра промышленного масштаба на первой стадии переработки редкоземельных элементов. Кристаллы содержат повышенную концентрацию оксидов редкоземельных элементов, которые затем подвергаются дальнейшей очистке до достижения приемлемой концентрации. Фото: Toby Smith

С каждой добытой тонной редких металлов выбрасываются около 10 000 кубометров отработанного газа, фтористоводородной и серной кислоты, диоксида серы и т. д. Так выглядит токсичное озеро. Из одной тонны редкоземельных элементов образуется 75 тонн кислых сточных вод — смесь из кислот, тяжелых металлов, канцерогенов и радиоактивных материалов. Фото: Toby Smith

Завод по переработке редкоземельных элементов с центрифугами концентрирует редкоземельную руду для промышленного применения перед ее сушкой в порошкообразную форму. Фото: Toby Smith

Но как бы мало ни было редкоземельных металлов и как бы сложно ни было их добывать, они крайне нужны высокотехнологичному миру. Вот лишь некоторые примеры их применения.

Самарий в сплавах используют для производства сверхмощных магнитов. В потребительских товарах его можно найти в электрогитарах, где магнитный адаптер преобразует колебания струн в электрический сигнал. Также самарий содержится в регулирующих стержнях ядерных реакторов, так как он хорошо улавливает тепловые нейтроны и не выгорает. Оксид самария нашел применение в хороших огнеупорных материалах

Скандий в сплаве с алюминием используется при создании спортивного инвентаря — бейсбольных бит, рам и компонентов велосипедов. Этот же сплав используется в создании второстепенных компонентов аэрокосмической промышленности. Например, применялся в российских военных самолетах МиГ-21 и МиГ-29.

Неодим широко используется для создания мощных постоянных магнитов в сплаве с бором и железом. Неодимовые магниты используются в динамиках и наушниках, смартфонах и аппаратах для магнитно-резонансной томографии. Популярная игрушка неокуб состоит из шарообразных неодимовых магнитов.

Где находятся запасы РЗЭ?

Американская геологическая служба насчитала, что всего резервы редкоземельных элементов на планете составляют не меньше 120 млн тонн. Они относительно обильны в земной коре, но минимальная концентрация залежей для экономически обоснованной добычи меньше, чем в случае с другими рудами.

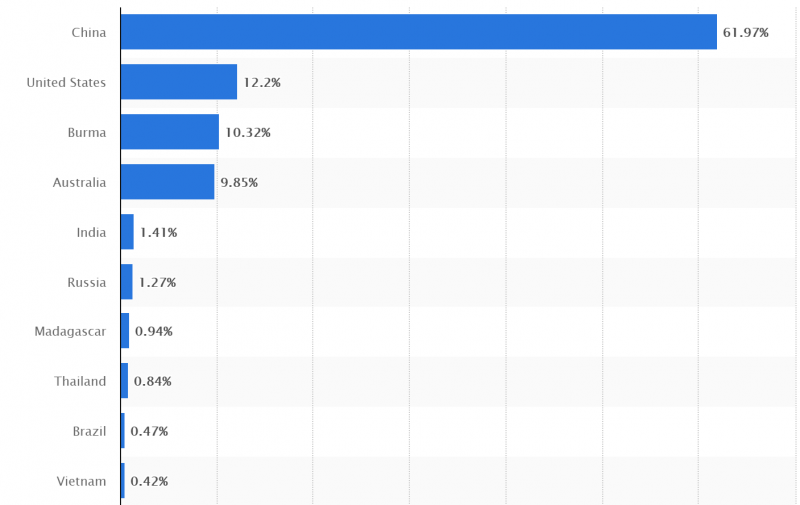

Китай располагает самыми большими разведанными запасами РЗЭ (44 млн тонн) и самым большим их производством (132 000 тонн в год). Буквально доминирует на рынке, если учесть, что общемировое производство составило 210 000 тон в 2019 году, а мировые запасы — 120 млн тонн.

Ближайшие конкуренты Китая — это США (26 000 тонн в год), Мьянма (22 000 тонн), Австралия (21 000 тонн). Есть еще пул совсем небольших добытчиков, среди которых Россия и Индия, произведшие менее 3000 тон за 2019 год.

Но уровень добычи не всегда связан с уровнем запасов. На территории Бразилии и Вьетнама, например, находятся залежи по 22 млн тонн РЗЭ в каждой. Однако добыча в этих странах не превышает 1000 тонн в год. Наибольшие запасы сосредоточены в том же Китае — 44 млн тонн, еще 12 млн тонн — в России, 6,9 млн тонн — в Индии. Миллионами тонн исчисляются залежи в Гренландии, Австралии, США.

Размер рынка редкоземельных элементов в 2019 году оценивался в $13,2 млрд. Ожидалось, что с постепенным ростом на почти 11% в год этот рынок увеличится до $19,8 млрд к 2026 году.

Ценовой кризис из-за монополии

Впервые массовая аудитория обратила внимание на редкоземельные металлы в 2011 году, когда цены на них достигли невероятных высот. Килограмм неодима, который используют в производстве наушников и гибридных электромобилей, в начале десятилетия стоил $42, через год — $283. Цена выросла почти в семь раз. На килограмм самария, необходимый в том числе для ракет, цена выросла с $18,5 до $146.

Тогда РЗЭ получили огромную огласку и стали известны широкой публике. Это было время, когда Китай ввел экспортные ограничения, а мир встревожился, что рынок высоких технологий может пострадать от дефицита предложения.

Кризис был интенсивным, но недолгим. Вскоре цены так же резко упали. Но осадочек остался. Мир был потрясен тем, насколько сильно он зависит от китайского производства и экспорта. Да, взлет цен был экстремальным. Вот только потребители его вряд ли заметили, так как РЗЭ во многих товарах используются только в следовых количествах. За редкими исключениями, как, например, в случае с гибридным авто Toyota Prius, для которого производителю нужен килограмм неодима.

На фоне этого американская Molycorp повторно активировала единственный в США рудник по добыче РЗЭ в Маунтин-Пассе. Но после падения цен в 2015 году компания обанкротилась. За время этого ценового кризиса в мире открылось более 400 потенциальных проектов, началась настоящая охота за сокровищами, геологоразведочный бум. Спекулянты и неопытные инвесторы скупали акции небольших горнодобывающих компаний.

Китай решил разыграть свое монопольное положение и своими же руками едва не создал себе конкурентов, переоценив свой долгосрочный стратегический план в отношении индустрии РЗЭ. Все-таки мировое потребление этого ресурса не столь велико. И одна-две альтернативные точки добычи и переработки на планете вполне могут обесценить целую пускай небольшую, но стратегически важную индустрию.

От монополии придется уйти

Китайская экономика меняется. От экспортно-ориентированной она все больше отходит в сторону потребительско-ориентированной. И экспорт РЗЭ будет продолжаться до тех пор, пока их производят сверх внутренних способностей.

По состоянию на 2018 год 80% РЗЭ, которые поставлялись в США, поступали из Китая. На фоне торговой войны между этими странами, которую разогрела администрация Трампа, в полный рост встал вопрос о зависимости американской экономики в этом сегменте от одной точки отказа.

В Штатах есть лишь одна действующая шахта, где добывают редкоземельные металлы. Она находится в Калифорнии, в Маунтин-Пассе. Перерабатывающее предприятие там было построено еще в 1950-х годах. После банкротства Molycorp его в 2017 году приобрела компания MP Materials. Модернизация ведется, а всю руду, что там сейчас откапывают, отправляют на переработку опять же в Китай.

В 2020 году администрация Трампа выделила $209 млн на поддержку добывающей отрасли. В финансирование частных компаний, которые ведут разработку редкоземельных металлов в Техасе и Калифорнии, вложилось министерство обороны США, а Пентагон инвестировал почти $30 млн в фирму, которая перерабатывает электронный мусор и добывает из него РЗЭ. Но пока ни одна из этих компаний не начала обрабатывать металлы в значительных количествах.

Аналитики отмечают, что в рамках свободного рынка и без значительной государственной поддержки на первых этапах отстроить отрасль практически невозможно. Порог входа на рынок крайне высок, а Китай доминирует на всех этапах — от добычи до производства конечной продукции с высокой добавленной стоимостью.

Китай начал развивать эту отрасль еще 30 лет назад, накопил огромный багаж опыта и знаний, а также когорту высококвалифицированных специалистов, которых трудно найти где-либо еще.

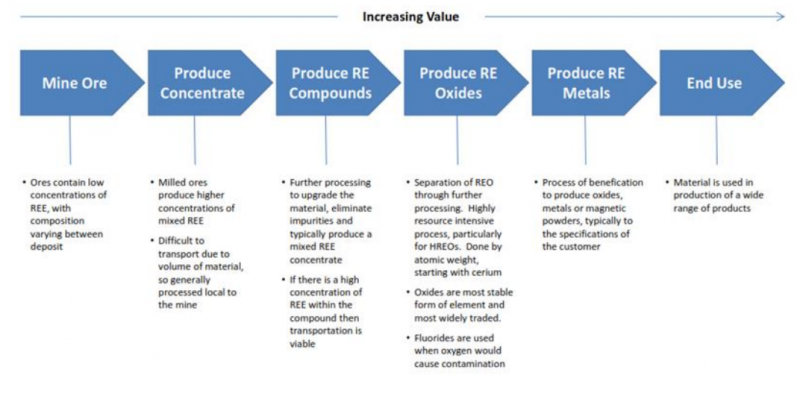

Да, редкоземельные элементы являются ценным товаром. Но сырая руда и рудные концентраты — это наименее ценные формы их существования. Окиси и сырье бесполезны для производителей оригинального оборудования. Они не умеют превращать их в металлы, сплавы и соединения.

Чтобы повторить успех Китая, нужно создать целую цепочку жизненного цикла РЗЭ, которая заканчивается в виде ценных компонентов или готовой продукции. Если рынок руды оценивается в миллиарды, то рынок товаров из РЗЭ оценивается в триллионы долларов.

В 1970-х годах Китай занимался лишь экспортом концентратов РЗЭ. Спустя 20 лет в стране уже производили магниты, люминофоры и полировальные порошки с применением редкоземельных металлов. Столь полной производственной цепочки нет ни у кого в мире. И создать ее по щелчку пальцев невозможно.

А потому на создание собственной цепочки от добычи до конечного продукта уйдут долгие годы, много инвестиций. И не факт, что результат окажется успешным.

— Мы полагаем, что потребуется почти десять лет, чтобы довести проект по редкоземельным элементам от первой идентификации минерала до производства, — считает Дэвид Мерриман из компании по анализу товаров Roskill. Так он прокомментировал амбициозные задумки Штатов полностью закрыть потребности в РЗЭ своими силами.

Редкоземельные металлы: инвестиционная идея

Мы продолжаем нашу серию статей про интересные объекты для инвестиций.

Сегодня на очереди у нас редкоземельные металлы (РЗМ). Пока железная руда летит в космос, а золото консолидируется около уровней 1800 $/oz, мы решили обратить внимание именно на них.

РЗМ используются в самых быстрорастущих секторах экономики: зеленой энергетике, электрокарах и в отраслях высоких технологий. Что скрывается под РЗМ и как на этом заработать, читайте в этой статье.

Что такое редкоземельные металлы

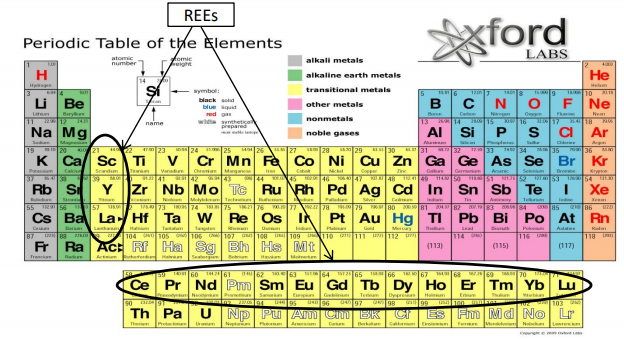

Название «редкоземельные металлы» объединяет 17 элементов, схожих по своим химическим свойствам: иттрий, церий, скандий, иттербий, лютеций, неодим и др.

В природе редкоземельные металлы встречаются в виде оксидов в земной коре. По общему присутствию на планете редкими их назвать нельзя, но их высокая разбросанность по поверхности планеты и низкая концентрация в одном регионе делает их труднодоступными для промышленного использования.

Китай – лидер производства РЗМ

На Земле всего несколько стран, где есть значимые запасы редкоземельных металлов. Среди них можно выделить Китай, Бразилию, Вьетнам, Россию, Индию, Австралию и США. Абсолютным лидером по добыче и запасам является Китай с общей долей добычи РЗМ ~80%–95% в зависимости от элемента.

Страны, в которых представлены запасы редкоземельных металлов, млн т

Ежегодная добыча редкоземельных металлов в стране, т

Редкоземельные металлы важны в высоких технологиях и других горячих трендах

17 элементов из РЗМ очень важны в современной промышленности. Они используются в разных сферах: атомная, солнечная и ветряная энергетики, медицина, электромобили, высокоточные измерительные приборы и др.

Из-за особенностей мирового баланса в РЗМ есть большая зависимость от Китая. Поэтому спрос вне КНР сильно зависит от объемов экспорта Поднебесной.

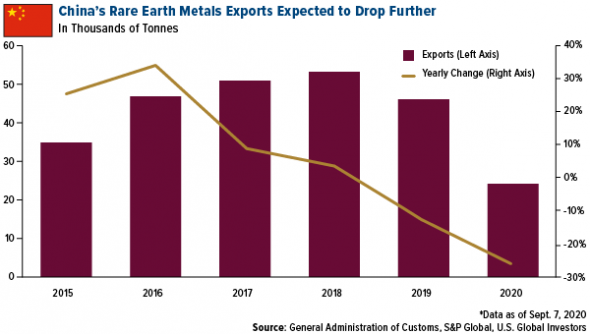

Рынок РЗМ завязан на китайском производстве

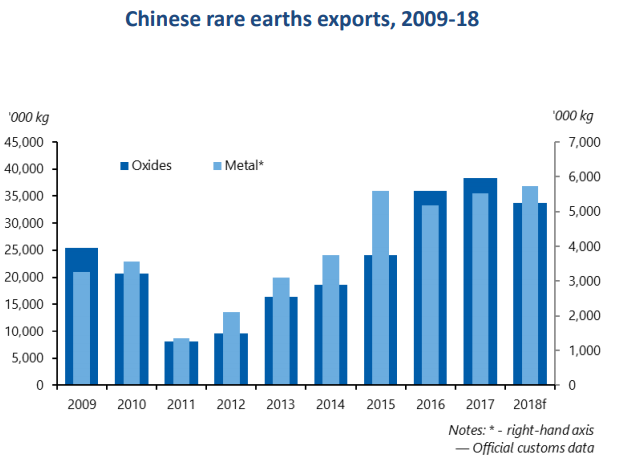

2021 год, по всей видимости, станет третьим годом подряд, когда Китай будет снижать экспорт редкоземельных металлов из-за роста потребления внутри страны и административного регулирования отрасли и цепочек поставок. При постоянном спросе вне Китая снижение экспорта существенно давит на общее предложение, создавая дефицит в отрасли.

Падение экспорта редкоземельных металлов Китаем, тыс. т

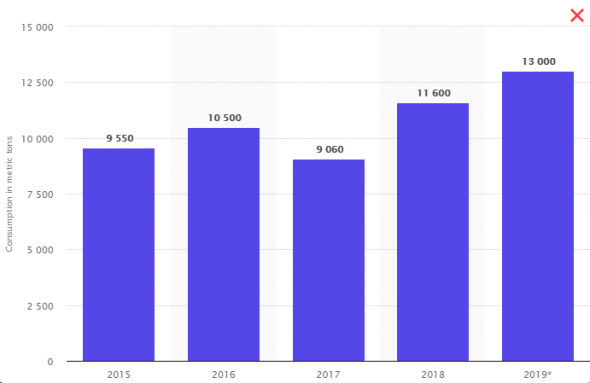

США называет этот процесс катастрофой, т.к. они потребляют ~10%+ всего предложения ежегодно, и 80% из них приходится на Китай. Кратное снижение экспорта РЗМ Китая бьет напрямую по интересам США.

Потребление США РЗМ в метрических тоннах

К ситуации постоянного развития отраслей, где необходимы РЗМ, добавляется борьба США и Китая. Так как основные запасы редкоземельных металлов находятся в Китае, а США они также необходимы, возникает конфликтная точка. США активно ее используют для давления на Китай, а КНР, в свою очередь, следует своим национальным интересам: регулирует на законодательном уровне эту отрасль и удовлетворяет внутренний растущий спрос за счет снижения экспорта.

При таком противостоянии РЗМ рынок получает структурный дефицит и, как следствие, сильный рост цены.

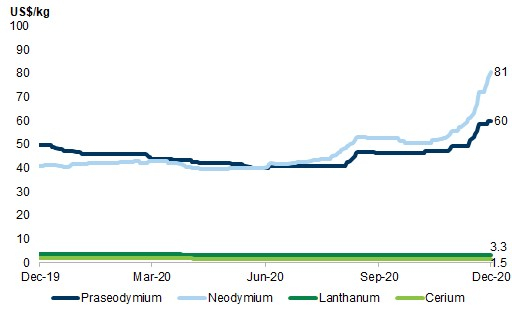

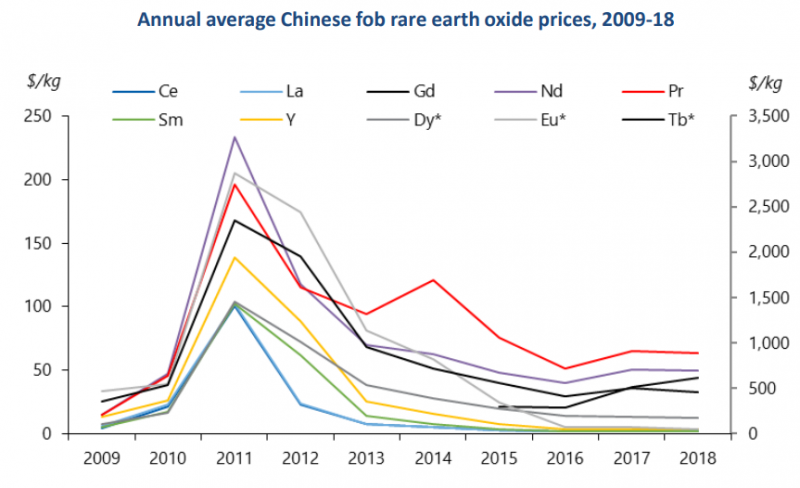

Цены на РЗМ выросли в 1,5–2 раза

Сейчас этот процесс уже выливается в рост стоимости редкоземельных металлов. К примеру, цены на неодим с сентябрьских уровней в 60 $/кг выросли до 81$/кг.

Цены на редкоземельные металлы, $/кг

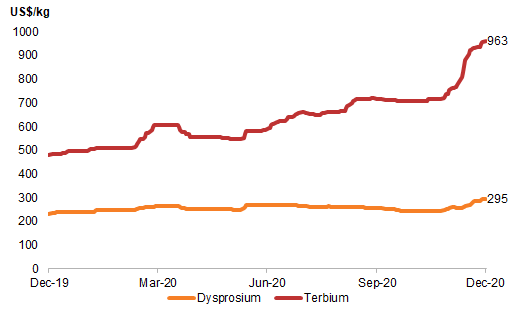

Тербий же показал практически кратный рост с 500 до 950 $/кг.

Цены на редкоземельные металлы, $/кг

Источник: Goldman Sachs

Рынок растет умеренными темпами

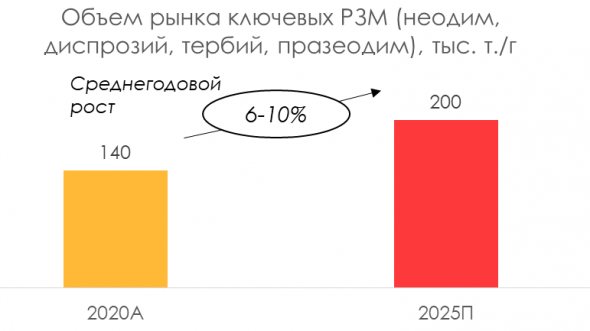

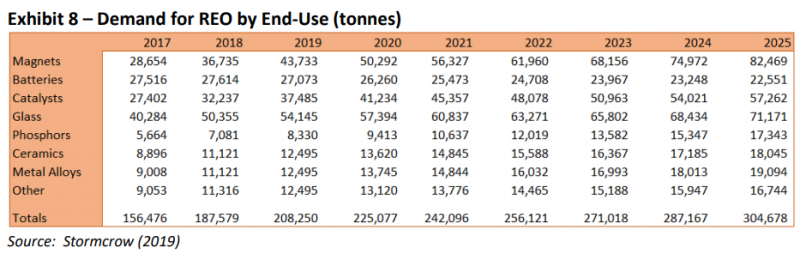

Сам рынок РЗМ в объемах растет темпами 6–10% благодаря буму в спросе на электромобили, озеленению энергетики и др.

Предполагается, что рынок ключевых РЗМ для указанных целей вырастет со 140–150 тыс. тонн в год в 2020 году до> 200 тыс. тонн в год к 2025 году, при мощностях неодима и празеодима в ~ 70 тыс. тонн в год.

Инвестиционные инструменты для отыгрыша идеи в РЗМ

Рынок РЗМ нам видится интересным. Фундаментальный дисбаланс не уходит и, вероятнее всего, будет сохраняться. При этом РЗМ будут сильно дорожать. На этом можно заработать через:

- ETF-инструмент — VanEck Vectors Rare Earth/Strategic Metals ETF. На Тинькофф брокере доступен для квалифицированных инвесторов.

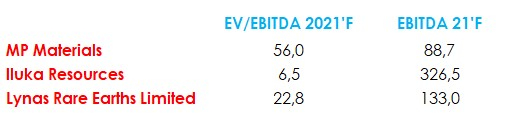

- Металлургов в отрасли РЗМ. Среди них мы выделим:

- MP Materials — крупнейшая добывающая компания РЗМ за пределами Китая (доля рынка ~15% всех мировых редкоземельных оксидов, ~80% китайские производители).

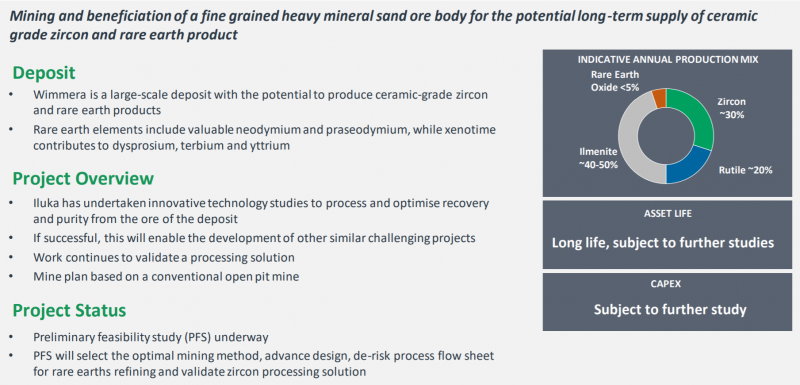

- Iluka Resources — компания занимается добычей циркона и титана, а также разработкой одного из месторождений в Австралии с общим содержанием РЗМ в 20%. Бумага доступна для квалифицированных инвесторов на Тинькофф-инвестиции.

- Lynas Rare Earths Limited – австралийский металлург в РЗМ сегменте. 20–25% продаж компании приходится на неодим и празеодим (рзм). Объемы продаж будут драйвиться улучшением состояния на рынке и восстановления промышленного производства с уходом эффекта от пандемии COVID-19.

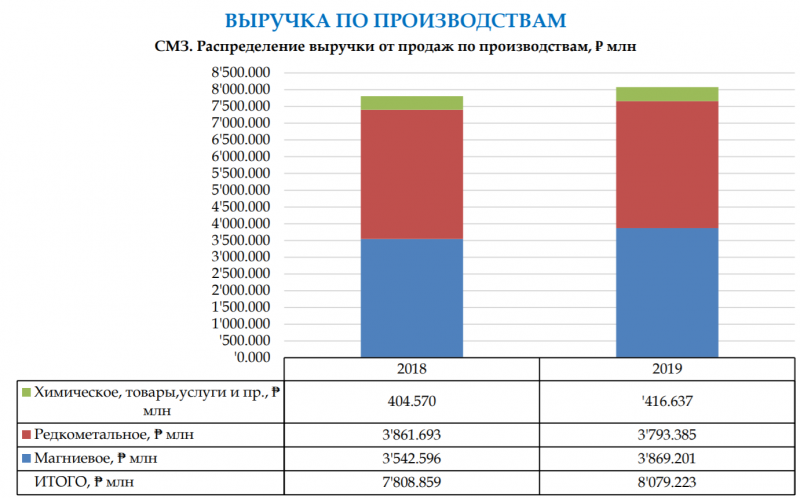

- Также есть российский актив СМЗ (Соликамский магниевый завод). Этот актив сопоставим с американский Iluka Resources по объемам производства (россиянин делает 3–4 тыс. т неодима и других РЗМ) и доступен для покупок российским инвесторам. Ралли в РЗМ он уже начал отыгрывать.

Финансовые метрики зарубежных металлургов в РЗМ, млн $

Резюме

На рынке редкоземельных металлов сформировался структурный дефицит из-за огромной доли Китая в общем выпуске редкоземельных металлов (80%–95% чистого объема в зависимости от металла) при одновременном сокращении им экспорта РЗМ за пределы страны.

Ситуацию усугубляет рост производства электромобилей, озеленение энергетики и рост потребления РЗМ в других областях производства, а также, глобальное противостояние США-Китай, ведущее к укреплению дефицита.

Мы считаем, что на этом можно заработать через ETF и покупку некоторых добывающих компаний из Австралии и США.

РЕДКОЗЕМЕЛЬНЫЕ МЕТАЛЛЫ. Мировой рейтинг стран. 2012 год

Добыча и переработка редкоземельных металлов (РЗМ) — сложный и опасный процесс, связанный с большими экологическими рисками, что 30 лет назад привело к сворачиванию добычи в США, которые обеспечивали более 60% мировой добычи.

В настоящее время самым крупным мировым продуцентом РЗМ является Китай. Основа его минерально-сырьевой базы — гигантское бастнезитовое месторождение Баян-Обо, где оксиды редких земель (РЗО) добываются из железо-ниобиевых руд в качестве попутного продукта. Кроме того, на юге Китая отрабатываются латеритные месторождения ион-адсорбционных глин, которые являются важным источником тяжелых редкоземельных элементов. Небольшое количество оксидов редких земель производится также в Канаде, США (из отвалов), России (из лопаритовых руд Ловозерского месторождения), Индии, Австралии и Малайзии (из монацита прибрежных россыпей).

Запасы и ресурсы, тыс.т

Производство РЗМ в концентрате, тыс.т

Запасы категорий A+B+C 1

Запасы категории C2

Значительная сырьевая база может быть создана в Северной Корее с ее уникальным место¬рождение Чонджу, которое, по предварительным оценкам больше китайского Баян-Обо.

Россия располагает огромными ресурсами и запасами редкоземельных металлов. Наибольшее их количество заключено в апатит-нефелиновых рудах месторождений Хибинской группы, технология переработки которых не позволяет рентабельно извлекать РЗМ. Большинство других месторождений страны представлено сравнительно бедными рудами, разработка которых экономически нецелесообразна. Томторское месторождение, отдельные участки которого сложены богатыми рудами, находится в удаленном регионе, на севере Якутии.

Сокращение китайских поставок РЗМ на внешний рынок в 2010-2011 гг. привело к значительному (в 10-20 раз) повышению цен. Потребители Японии, США и других стран были вынуждены использовать складские запасы и/или начинать новые проекты по разведке и добыче РЗМ. В настоящее время на разных стадиях разведки и подготовки к эксплуатации за пределами Китая находится более 300 проектов. Кроме того, компании, использующие РЗМ, стремятся исключить их применение. Так, Toyota Motor Corp., Renault SA и Tesla Motors Inc. объявили о возможности отказа от редких земель в электронных элементах в своих автомобилей. Успешно реализуются программы по переработке лома, который может обеспечивать до 10% мировых поставок РЗМ. В ближайшей перспективе высокая эффективность применения РЗМ будет поддерживать спрос на них. Среднесрочная перспектива для поставщиков РЗМ также видится благоприятной, но китайская монополия на рынке может пошатнуться.

В России внутреннее потребление редких земель очень невелико, сырьевая база — огромна, но освоение ее требует значительных средств. В среднесрочной перспективе удовлетворение внутренних потребностей возможно за счет ввода в строй небольших рудопроявлений с ураганными содержаниями дефицитных тяжелых РЗМ, расположенных в освоенных районах с развитой инфраструктурой. Такими являются, например, Абрамовское и Бойковское иттриевоземельные проявления на Павловской площади в Приморье.

Анализ рынка редкоземельных металлов

Редкоземельные металлы (Rare-earth elements, REE) – группа металлов, как правило, серебристо-белого цвета, состоящая из 17 элементов, обладающих схожими физическими и химическими свойствами.

Особенность добычи редкоземельных металлов состоит в том, что они располагаются совместно – нельзя добыть один элемент, при этом не добыв другой. При этом процедура получения чистых металлов, которые в дальнейшем используются в различных сферах, крайне сложна – необходим комплексный ряд процедур по очистке руды, выделению соединений с REE, далее получение оксидов редкоземельных металлов (REO).

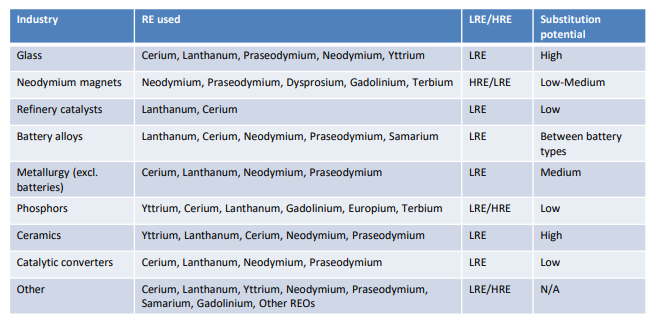

Редкоземельные металлы имеют стратегическое значение, и применяются сегодня практически везде: от LCD и LED телевизоров и магнитов до катализаторов в нефтяной промышленности и легированных добавок в алюминиевые сплавы.

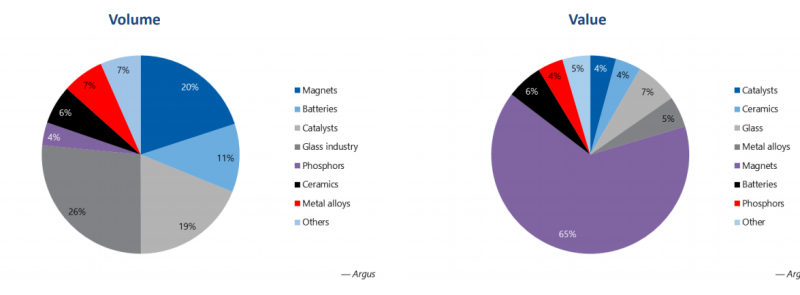

Количественно наибольшие объемы поставок REE приходятся на стекольную индустрию (26%), магниты (20%), которые используются в ветряной энергетике, гибридных двигателях машин и даже в военной промышленности, и катализаторы (19%), использующиеся в нефтедобывающей и нефтеперерабатывающей промышленности – процесс крекинга; в обезвреживании выхлопных газов автомобилей и очистке сточных вод. Однако в денежном эквиваленте главный спрос составляют магниты – на них приходится около 65% поставок.

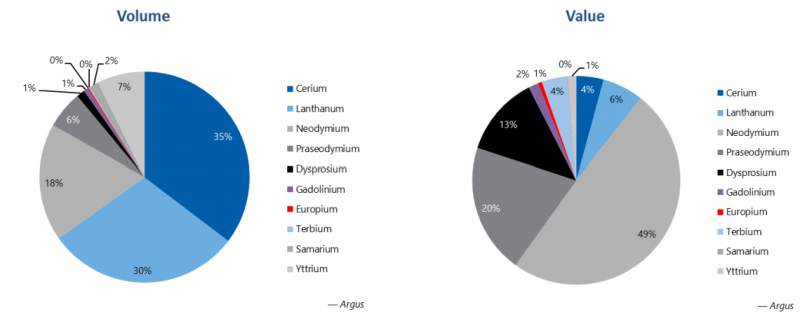

Такая же ситуация наблюдается и относительно спроса на конкретные элементы. Количественно наибольшие поставки приходятся на церий и лантан – 65% объема. А в денежном эквиваленте на 3 элемента: неодим, празеодим и диспрозий, к ним также часто относят тербий. Все 4 вышеперечисленных элемента сейчас и составляют основной спрос рынка редкоземельных металлов, так как используются при создании магнитов.

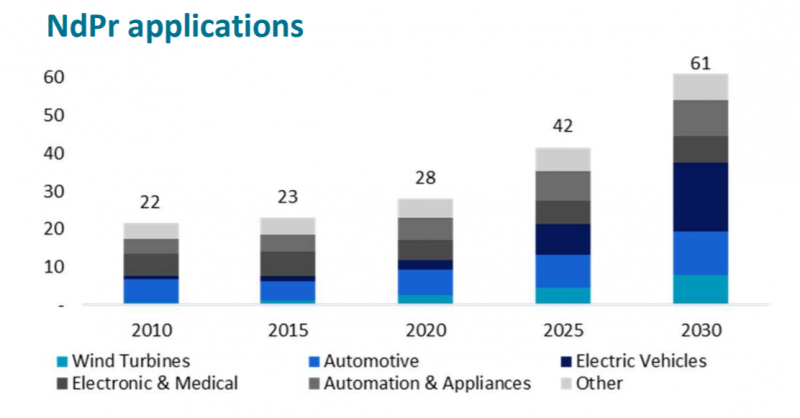

Сегодня и в ближайшем будущем основным драйвером роста спроса на эти элементы будет создание постоянных магнитов, которые имеют широкий температурный режим. Такие магниты, например, неодимные (NdFeB) используются в гибридных автомобилях и электрокарах, производство которых сейчас растет быстрыми темпами, а также ветряных турбинах и различной электронике.

Рынок раньше и сейчас

Изначально до 1960 редкоземельные металлы добывали в Индии, Бразилии и Африке в небольших объемах. C середины 1960-х по 1990-ые ключевым производителем редкоземельных металлов были США, где открыли крупное месторождение Mountain Pass в Калифорнии.

С 1990-х ситуация быстро изменилась из-за открытия ряда крупных месторождений в Китае (одно из самых крупных по содержанию редкоземельных металлов – Баян-Обо), сейчас на Китай приходится около более 60% добычи всех редкоземельных металлов. Примерно по 10% мировой добычи сосредоточено в США, Австралии и Мьянма, в остальных странах она совсем незначительная и, как правило, редкоземельные металлы являются побочным продуктом. При этом в Мьянме буквально пару недель назад произошел военный переворот, поэтому лишь около четверти всей добычи находится в надежных юрисдикциях.

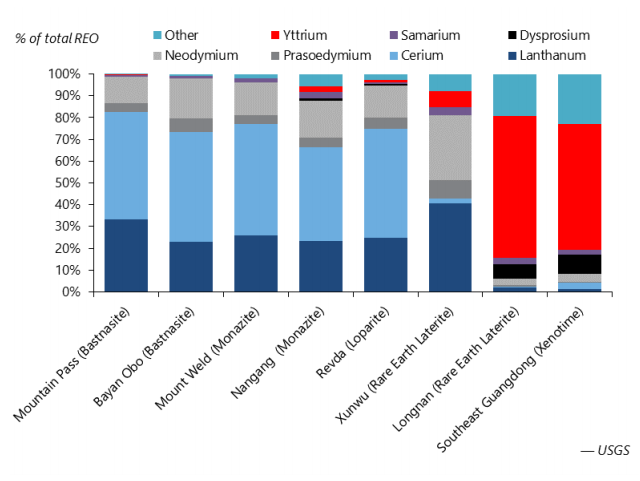

Ниже содержание редкоземельных элементов на крупнейших месторождениях – пропорции очень похожи в большинстве случаев кроме пары небольших китайских месторождений.

В России также есть запасы редкоземельных металлов и даже ведется их добыча на Соликамском магниевом заводе (СМЗ), правда в рамках мирового масштаба она крайне мала – около 1%. С 2019 года правительства уменьшило налоговые ставки на экстракцию REE с 8% до 4.8% с целью стимулирования компаний. Сейчас Ростех и миллиардер Александр Несис инвестируют в разработку нового месторождения, которое должно запуститься в 2023 году и потенциально может давать около 10% от мирового объема добычи редкоземельных металлов. Компания, естественно, не публична.

Несмотря на малую долю добычи, Россия экспортирует порядка 95% концентрата REE и только 5% обрабатывает внутри страны. Это связано с ограниченными мощностями по переработке – в России только 1 завод в Великом Новгороде, который может производить до 200 т REO в год.

Несмотря на то, что добыча руды, содержащей редкоземельные металлы, ведется и вне Китая, он по-прежнему является ключевым звеном в цепочке поставок – это связано с очистными мощностями, которые необходимы для выделения REE из руды. Сейчас на Китай приходится около 90% мирового рынка переработки редкоземельных металлов, сырье из США и Мьянмы поставляется на китайское заводы. Единственной альтернативой является Малайзия, которая также может выделить REE из первичного сырья на мощностях, принадлежащих австралийской Lynas.

Если говорить про последний этап переработки, непосредственно производство постоянных магнитов, оно также очень концентрировано – значимые мощности есть только в Китае и Японии.

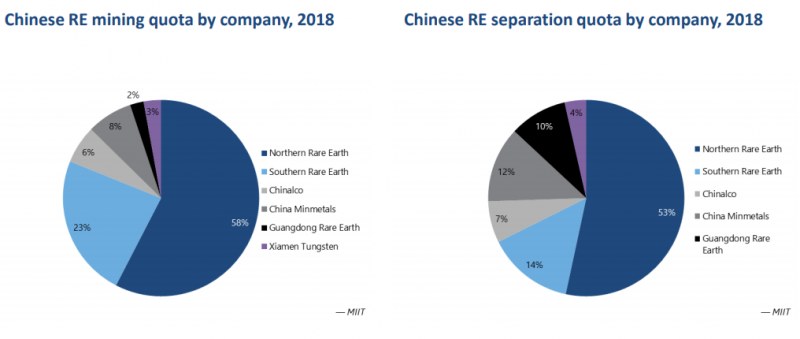

Исходя из вышеперечисленного, следует, что Китай является главным регулятором поставок REE в мире. При этом правительство Китая к 2009 году фактически взяло под свой контроль все компании, которые ранее были частными, заставляя мелких игроков объединяться в гос. корпорации, в противном случае компании закрывались. В 2018 более 50% китайской добычи приходилось на крупную публичную компанию Northern Rare Earth, которая, кстати, входит в ETF на REE, который будет рассмотрен ниже.

Но как уже говорил выше, почти все китайские компании являются государственными или имеют высокую долю гос. участия, и Northern Rare Earth не исключение – около 40% акционерного капитала принадлежит местному правительству.

Экспорт редкоземельных металлов и продуктов их переработки из Китая регулируется квотами, которые сильно влияют на мировой рынок. Например, в 2009-2011 годах правительство Китая агрессивно уменьшало квоты поставки редкоземельных металлов в другие страны, что привело к сокращению экспорта с 2009 почти на 70%.

Такое сокращение стратегически важных элементов, использующихся практически во всех сферах, вызвало сильное недовольство со стороны США и ЕС, а также повлекло кратный рост цен на REO. В этот же период, как ответ и решение на такие действия со стороны Китая, начали активно развиваться австралийская Lynas и американская Molycorp (владела месторождением Mountain Pass, обанкротилась в 2015, сейчас месторождение принадлежит MP Materials) по добыче REE, после чего цены быстро рухнули когда Китай снова увеличил поставки.

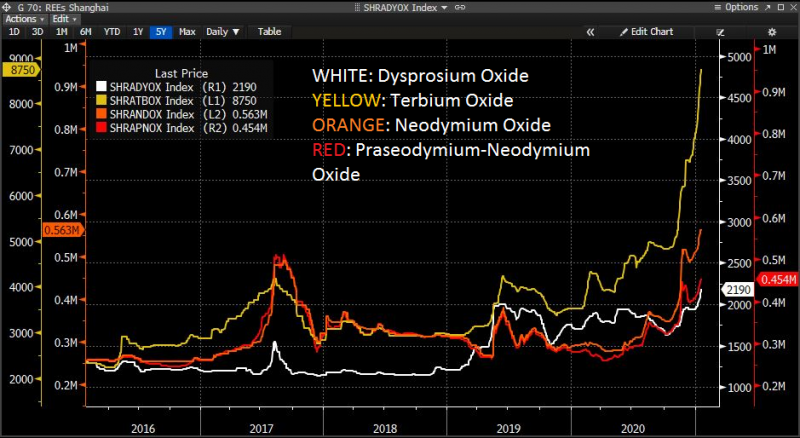

В 2020 году цены на REO вновь взлетели, в данном случае основную роль сыграла не физическая нехватка металла, а ожидания увеличения спроса на фоне растущих объемов производства электрокаров.

При этом стоит отметить, что редкоземельные металлы не являются незаменимыми в электрокарах и других применениях. Например, Tesla Model S, производство которой было начато в 2012, изначально не использовала постоянные магниты на основе REE, потому что годом ранее был хайп на редкоземельные металлы, и они стоили очень дорого. Поэтому в случае потенциального повторения ситуации 2011 года, производство электрокаров или гибридных автомобилей вряд ли остановится, хотя альтернативные решения могут негативно сказаться на характеристиках автомобилей.

Как можно инвестировать

Существует несколько способов инвестировать в редкоземельные металлы – через ETF, компании с активной добычей, джуниоров на этапе разработки месторождений и майнеров, для которых редкоземельные металлы не являются основным бизнесом. Каждый вариант имеет свои особенности, преимущества и риски.

Компании с действующим бизнесом

С учетом того, что рынок редкоземельных металлов, несмотря на свою стратегическую значимость, не очень большой в абсолютных значениях и почти целиком сосредоточен в Китае, вариантов инвестиций в компании сектора с действующим бизнесом немного.

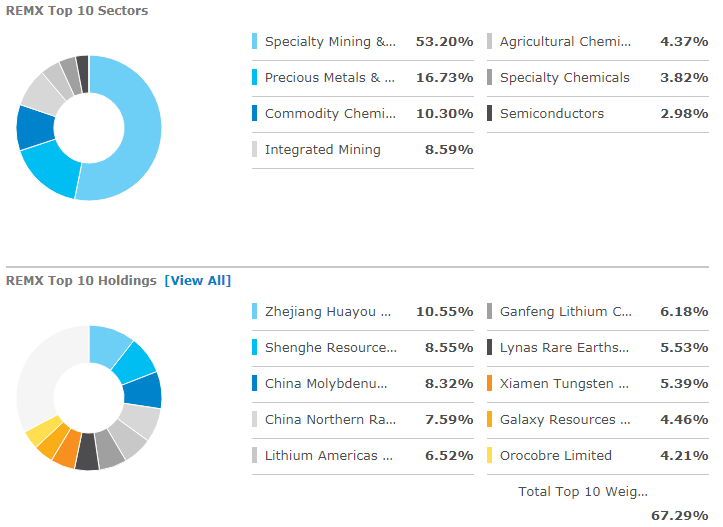

REMX. Единственный ETF на редкоземельные металлы и по сути единственный способ получить экспозицию на китайских производителей, акции которых торгуются в основном на китайских биржах и недоступны для большинства зарубежным инвесторов. При этом в нем много сторонних китайских компаний, которые не связаны с редкоземельными металлами и добывают другое сырье, поэтому это не чистая ставка на сектор, но наиболее близкий к ней вариант, доступный большинству инвесторов.

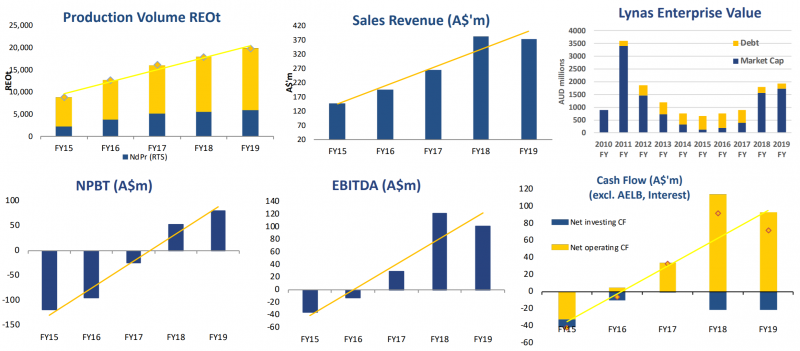

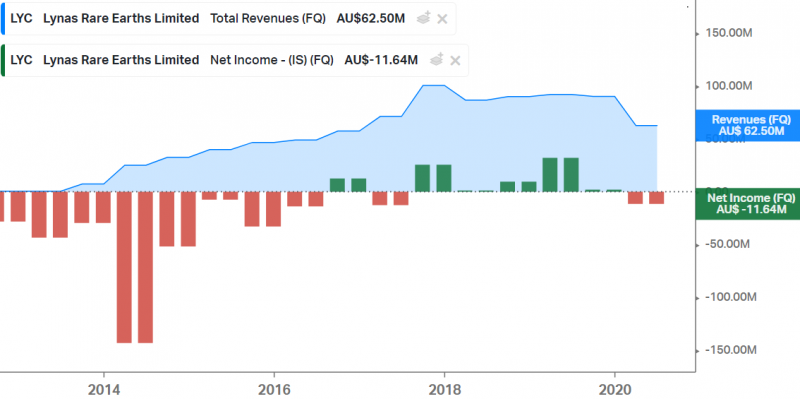

Lynas (LYC на ASX) – австралийский производитель редкоземельных металлов и единственная компания за пределами Китая, у которой есть собственные перерабатывающие мощности. Lynas быстро росла до 2019 года пока наращивала объемы производства. При этом в первое время компания несла значительные убытки и в 2014-2016 годах у нее был сложный период, когда капитализация обвалилась и акции стоили очень дешево.

В последние несколько лет добыча вышла на плато, как и показатели компании, которые теперь определяются в первую очередь ценами на сырье. В первом полугодии 2020 был спад как в объеме добычи, так и в ценах, отчета за второе полугодие пока нет, но он явно будет хорошим на фоне ралли в ценах на редкоземельные металлы под конец года.

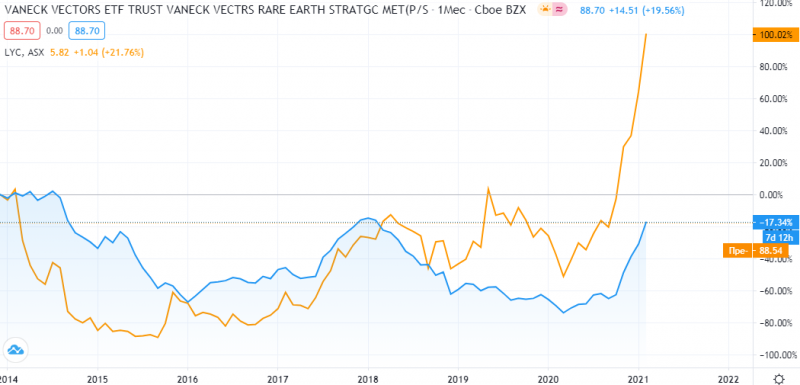

С 2014 года котировки Lynas упали на 60-90% и на протяжении 6 лет торговались дешевле значений 2014 года, но из-за недавнего хайпа на рынке редкоземельных металлов акции компании очень быстро выросли и сейчас стоят в 2 раза больше, чем 7 лет назад. При этом за тот же промежуток времени ETF на редкоземельные металлы REMX до сих пор торгуется на 17% ниже уровней 2014 года, хотя в конце прошлого года также сильно вырос.

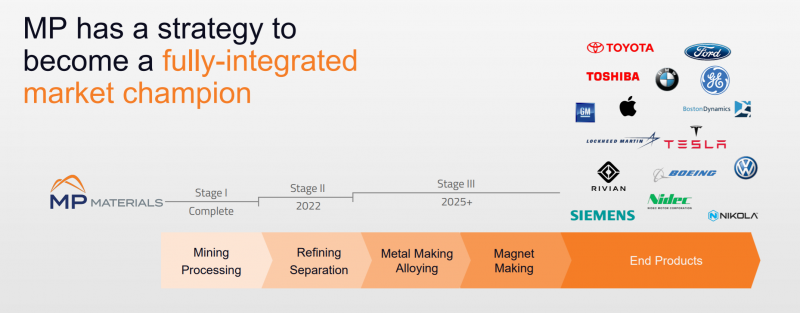

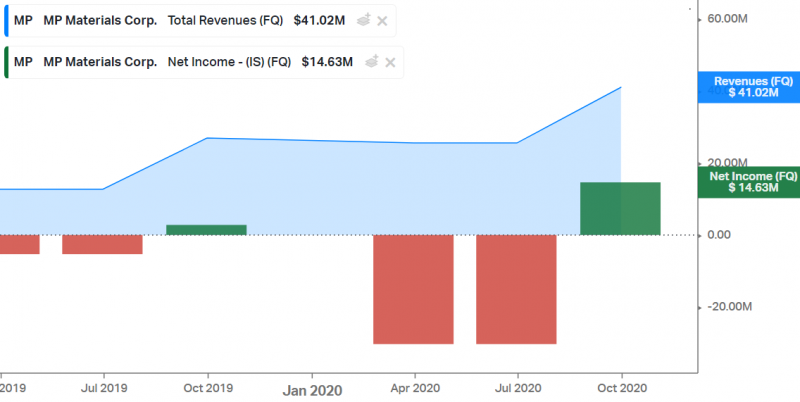

MP Materials (MP на NYSE) – американский производитель редкоземельных металлов, ныне владеющий рудником Mountain Pass и другими активами, которые купил у обанкротившейся Molycorp. MP Materials стала публичной через SPAC в июле 2020. Компания хочет стать вертикально интегрированной и контролировать всю цепочку поставок от добычи редкоземельных металлов до производства постоянных магнитов, но на это уйдут годы – пока она умеет только добывать металлы и отправлять их в Китай на переработку.

Финансовые показатели у MP Materials ниже чем у Lynas – хотя объем добычи сопоставим или даже больше, так как у MP нет собственной переработки.

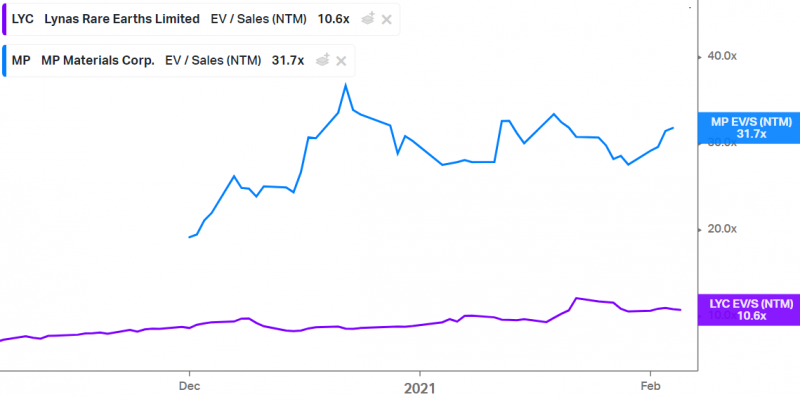

Обе компании по мультипликаторам EV/S LTM стоят дорого, причем MP Materials, у которой финансовые показатели хуже, стоит в 3 раза дороже Lynas и торгуется по космическим 48 LTM выручкам.

Форвардные мультипликаторы немного ниже чем LTM, но по-прежнему остаются на очень высоком уровне.

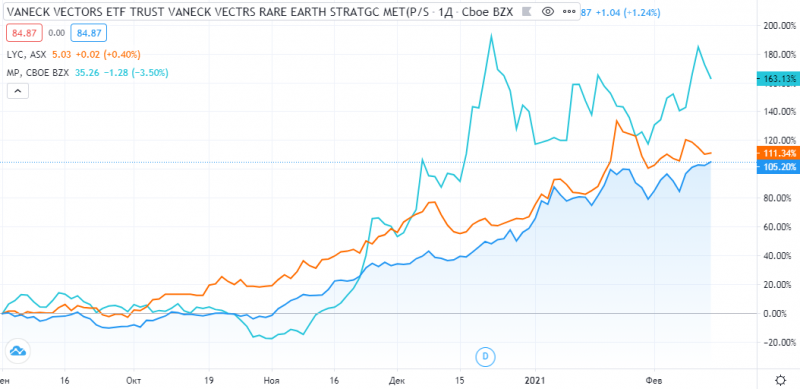

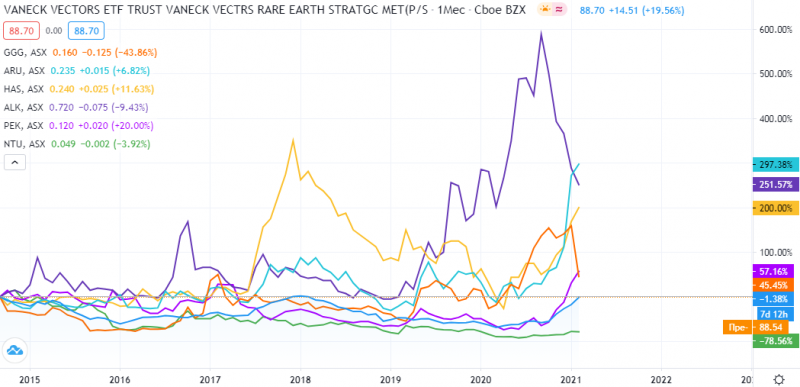

С сентября 2020 акции MP Materials выросли более чем на 160%, обогнав Lynas и ETF на редкоземельные металлы REMX, которые “всего лишь” удвоились.

Джуниоры

В связи с фактической монополией Китая на рынке и растущим спросом на редкоземельные металлы, в последние 10 лет появилось большое количество проектов по разработке новых месторождений за пределами Поднебесной. Их осуществляют компании, которые принято называть джуниорами – они владеют лицензиями на разработку потенциальных месторождений, но пока не ведут операционной деятельности. Большинство из них сейчас только проводят различные геологоразведочные работы, хотя некоторые уже строят заводы – как например австралийская Northern Minerals.

Среди десятков компаний можно выделить несколько, владеющих лицензиями на разработку потенциально крупных месторождений:

- Greenland Minerals (GGG)

- Arafura Resources (ARU)

- Hastings Technology Metals (HAS)

- Alkane Resources (ALK)

- Peak Resources (PEK)

- Northern Minerals (NTU)

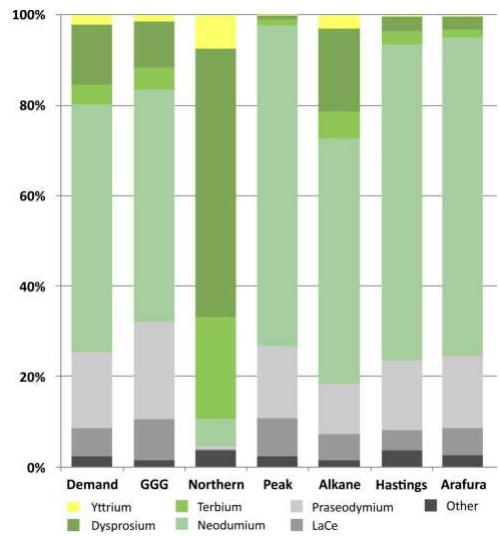

Все перечисленные компании торгуются на бирже ASX в Австралии и имеют похожий профиль месторождений с точки зрения содержания редкоземельных металлов. Единственным исключением является Northern Minerals, месторождения которой имеют высокое содержание “тяжелых” и более дорогих металлов группы – диспрозия и тербия.

Оценка привлекательности инвестиций в майнинговых джуниоров зависит от нескольких факторов:

- Потенциал проекта с точки зрения объема (чем больше, тем лучше)

- Потенциальная себестоимость добычи (чем ниже, тем лучше)

- Потенциальный срок жизни месторождения (чем дольше, тем лучше)

- Необходимый объем инвестиций на разработку месторождения и сопутствующую инфраструктуру (чем ниже, тем лучше)

- Срок начала добычи и выхода проекта на целевую мощность (чем меньше, тем лучше)

- Текущая стоимость и долговая нагрузка компании

Естественно, идеальной компании не существует и у каждой есть свои плюсы и минусы. В майнинговых джуниорах способность менеджмента продать инвесторам красивую историю и увеличить стоимость компании напрямую влияет на ее способность привлечь финансирование без сильного размытия акционеров. По этой причине стоит очень осторожно анализировать такие компании, так как в своих презентациях они специально выбирают метрики, которые показывают их с лучшей стороны.

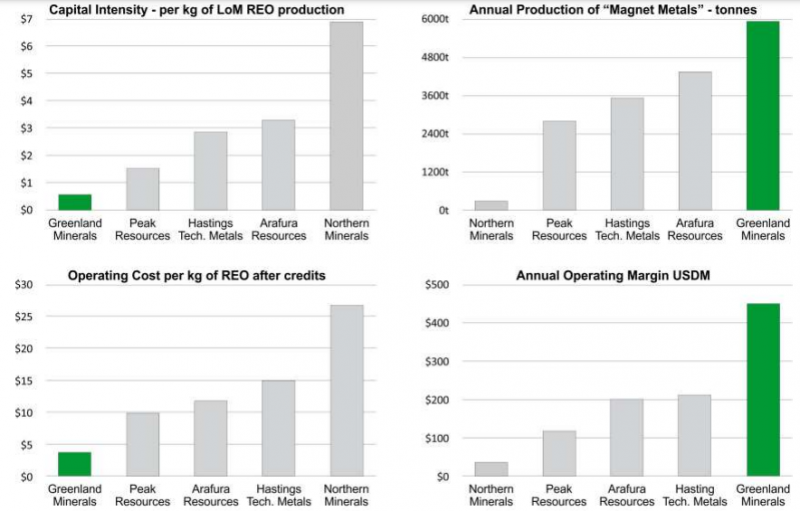

Например, среди потенциальных новых месторождений наибольшим по целевому объему добычи владеет Greenland Minerals. Компания также считает, что у нее будет наименьшая себестоимость добычи в расчете на килограмм добытых металлов, однако эта метрика может вводить в заблуждение – конечная стоимость корзины металлов у GGG тоже будет ниже конкурентов, так как в них выше доля более дешевых элементов.

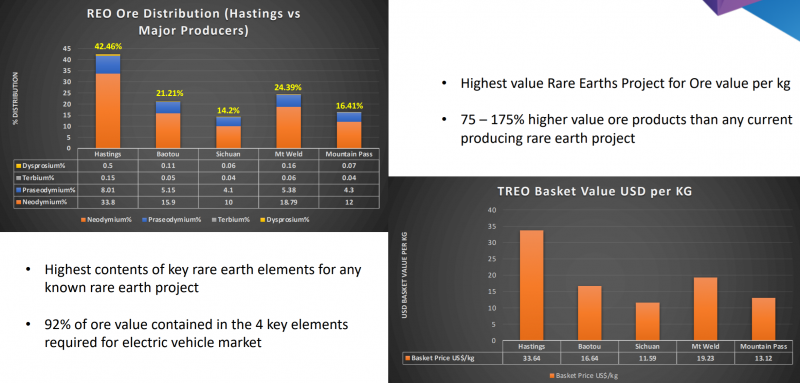

Hastings Technology Metals сравнивает себя с действующими месторождениями и подчеркивает более высокое содержание основных редкоземельных металлов, которые дают более высокую цену добытой корзины в расчете на килограмм.

Peak Resources прямо на сайте применяет хитрую и не очевидную серию фильтров, которые в итоге сводятся к тому, что это лучший вариант для инвестиций в секторе 🙂

Инвестиции в джуниоров могут быть интересны тем, что они стоят намного дешевле, чем компании с действующим бизнесом вроде Lynas или MP Materials. Однако все перечисленные выше джуниоры, владеющие потенциально крупными месторождениями, уже стоят сотни миллионов долларов, хотя риски в них все еще очень высокие – до коммерческого запуска проектов еще потребуется как минимум несколько лет и сотни миллионов инвестиций, а во многих случаях это может вовсе не произойти.

За последние 6 лет котировки большинства джуниоров изменялись синхронно, однако были случаи, когда котировки кратно росли на заявлениях компаний о промежуточных результатах геологоразведочных работ. Сейчас акции почти всех джуниоров торгуются дороже, чем 6 лет назад. При этом почти все обогнали ETF REMX, который на данном промежутке времени показал отрицательную доходность.

Компании с побочной добычей редкоземельных металлов

Не буду останавливаться подробно на этой группе компаний, так как их разбор потребует еще и углубления в другие сегменты бизнеса, коротко напишу про пару компаний для примера.

Соликамский магниевый завод (СМЗ). Торгуется на ММВБ, чем может быть интересен российским инвесторам. Несмотря на название, около половины выручки за 2019 год (и вероятно больше половины за 2020) приносят редкоземельные металлы. СМЗ стоит кратно дешевле любых западных аналогов относительно объема производства редкоземельных металлов. Однако это дальний эшелон на российском рынке и неликвид, а недавно в компании еще и корпоративный конфликт начался, поэтому большой дисконт вполне может быть оправдан.

Iluka Resources (ILU на ASX). Вообще компания добывает цирконий и рутил, которые приносят ей фактически все доходы. Недавно на фоне ажиотажа вокруг редкоземельных металлов Iluka Resources также начала их подсвечивать в презентациях для инвесторов, однако сейчас они фактически не добываются и в потенциальных месторождениях их доля также будет невелика.

Редкоземельные металлы имеют стратегическое значение во многих отраслях и спрос на них будем расти в ближайшие годы. Однако вариантов для инвестиций в секторе не сильно много, компании, которые уже занимаются добычей, стоят дорого, а в джуниорах высокие риски и длительные сроки до начала добычи, и очевидных вариантов для вложений тоже нет, как минимум на первый взгляд. Пока решил ничего не покупать из сектора.

Редкоземельные металлы

Редкоземельные металлы – группа из 17 химических элементов таблицы Менделеева. Они обладают одинаковым строением атомов, а также имеют схожие химические и физические свойства. Редкоземельные элементы применяются в различных промышленных сферах: в радиоэлектронике, атомной энергетике, машиностроении, химической промышленности и металлургии.

Металлы, составляющие группу редкоземельных

По состоянию на 2019 г., в список редкоземельных металлов входят следующие химические элементы:

- Скандий: назван в честь Скандинавии.

- Иттрий: получил наименование в честь населенного пункта Иттербю, расположенного на территории современной Швеции.

- Лантан: в переводе с греческого языка наименование этого элемента означает «таинственный, скрытный».

- Церий: назван в честь римской богини Цереры и одноименной карликовой планеты в солнечной системе.

- Празеодим: в переводе с греческого языка наименование этого элемента обозначает «зеленый близнец».

- Прометий: назван в честь древнегреческого мифического персонажа Прометея.

- Неодим: в переводе с греческого языка означает «новый близнец».

- Самарий: получил наименование в честь минерала самарскит.

- Европий: назван в честь одноименной части света.

- Гадолиний: получил наименование в честь финского химика Юхана Гадолина.

- Диспрозий: в переводе с греческого языка наименование этого элемента означает «труднодоступный».

- Гольмий: назван в честь столицы Швеции – Стокгольма.

- Эрбий: получил наименование в честь шведской деревни Иттербю.

- Лютеций: назван в честь старинного названия столицы Франции, используемого древними римлянами.

- Иттербий: получил наименование в честь населенного пункта Иттербю.

- Тулий: получил наименование в честь сказочного острова Туле, описанного в скандинавской мифологии.

- Тербий: назван в честь деревни Иттербю.

Термин «редкоземельные» образован от словосочетания «редкие земли». Он объединяет химические элементы по следующим признакам:

- Вещества редко встречаются в естественной среде. В нынешнее время только 2% редкоземельных металлов добываются в земной коре. Извлечение металлов в большинстве случаев осуществляется из отходов производства минеральных удобрений. Добыча осуществляется с применением инновационных технологий.

- При взаимодействии с кислородом элементы образуют тугоплавкие, нерастворимые оксиды, называемые «землями».

- Представляют собой серебристо-белые металлы, тускнеющие при взаимодействии с воздухом в результате образования оксидной пленки.

Редкоземельный металл лантан является одним из самых дорогих химических элементов. При взаимодействии с алюминием он образует вещества с повышенной интенсивностью поглощения углерода и азота. Благодаря низкой активности по отношению к H2, его можно применять для изоляции водорода от окружающих газов.

Редкоземельные соединения отличаются между собой по химической активности. Этот параметр возрастает от скандия до лантана. До лютеция химическая активность снижается до минимальных значений. Это явления обусловлено постепенным снижением расстояния между атомами и энергетическими уровнями.

В научной литературе редкоземельные металлы имеют следующие обозначения:

- TR: аббревиатура, обозначающая “редкие земли” (Terrae rarae).

- REE: сокращение английского словосочетания Rare-earth elements (редкоземельные элементы).

- REM: сокращение английского словосочетания Rare-earth metals (редкоземельные металлы).

В российских учебниках редкоземельные элементы обозначаются аббревиатурами РЗЭ или РЗМ.

История открытия редкоземельных металлов

Впервые редкоземельные металлы были изучены финским химиком Юханом Гадолином в конце XVIII столетия. В 1794 г. ученый во время изучения рудных образцов, найденных вблизи деревни Иттербю, открыл “редкую землю”, названную иттриевой. В начале XIX в. немецкий химик Мартин Клапрот создал первую классификацию редкоземельных соединений. Он раздел эти элементы 2 группы: иттриевые и цериевые.

Спустя несколько десятилетий шведский химик Мосандер выявил наличие новых редкоземельных металлов. В 1840-х г. ученый выделил из образцов “редких земель” окись церия, тербиевую и эрбиевую земли. К концу XIX столетия в мире было открыто 16 редкоземельных элементов. В XX в. был открыт последний редкоземельный металл — прометий. Ее исследованием занимались русские химики Маринский и Гленделин. На основе их экспериментов были проведены опыты по использованию осколков деления атомов урана в ядерном реакторе. По состоянию на 2019 г. группа редкоземельных металлов состоит из 17 химических соединений. В таблице Менделеева они расположены в ячейках 21, 39 – 57, 57 – 61.

Запасы редкоземельных элементов

Общее количество по массе редкоземельных металлов в природе составляет не более 0,02%. Чаще всего в недрах Земли находятся церий, лантан и неодим. Наименее распространенным соединением является Европий. Ее процентное содержание в недрах Земли составляет не более 0,0013% от его общей массе.

В мире редкоземельные металлы находятся в 240 минеральных веществах: фторидах, силикатах и фосфатах. 62 минерала используются в качестве промышленного сырья: монацит, апатит, бастнезит и эвксенит. Процентное соотношение РЗЭ в составе минеральных веществ неодинаково. В бастнезитах содержатся преимущественно представители цериевой подгруппы, в апатитах – иттриевой.

Редкоземельные элементы содержаться в естественной среде совместно, образуя сульфиды или галоидные соединения. Валентность веществ составляет не более 3+. В природе церий может образовывать четырехвалентные соединения, что обусловлено особенностями строения его электронной оболочки.

Основные запасы редкоземельных металлов содержатся в следующих странах:

- США: 13000000 т;

- Австралия: 1600000 т;

- Бразилия: 36000 т;

- Китай: 55000000 т;

- Индия: 3100000 т;

- Малайзия: 30000 т.

В России 90% редкоземельных элементов импортируется из других стран. Это обусловлено тем, что на российском рынке наблюдается низкий спрос на данные соединения. Из-за развития научно-технического прогресса наибольшее количество редкоземельных ресурсов потребляется развитыми странами Европы и Северной Америки.

Добыча

Добыча редкоземельных металлов из отходов фосфорных удобрений является одной из самых инновационных технологий. Наличие в породном отвале большого количества гипса обуславливает высокую водостойкость и механическую прочность сырья. Эта технология извлечения РЗМ позволяет добыть до 800 000 ценных химических элементов и утилизировать отходы при производстве фосфорных удобрений. Она представляет собой замкнутый цикл. В результате переработки минеральных удобрений выделяются строительный гипс и оксиды редкоземельных металлов: неодима, тербия, церия, диспрозия, празеодима и лантана.

Существуют 3 метода переработки отходов от производства удобрений:

- Разложение материала с помощью плавиковых или серных кислот: позволяет удалять из веществ оксиды азота в процессе реакции обмена.

- Хлорирование: атомы неметаллов сменяются на хлор в результате химической реакции замещения.

- Сплавление гидроксидами, растворимыми в воде: в результате реакции гидролиза из РЗМ удаляются сульфированные поверхностно-активные вещества.

- Химическое восстановление кальцием: осуществляется в бескислородной среде или в атмосфере аргона. Эта процедура позволяет избавиться от самых прочных химических окислов.

В результате образуется хлориды, сульфаты и оксиды, из которых извлекаются редкоземельные соединения. Для очистки РЗЭ от примесей используются технологии вакуумного переплава или дистилляции.

Наибольшее количество РЗМ добывается на территории США, Канады, Австралии и КНР. С 2010 г. спрос на эти химические соединения растет во многих индустриальных отраслях: машиностроении, электронике, ядерной энергетике и химической промышленности. Одним из крупнейших месторождений редкоземельных металлов является Bayan Obo, расположенное в Китае. Здесь содержится 44 млн. оксидов. Китай экспортирует сырье во многие страны Европы, Азии, Северной Америки и Африки. С 2010 г. КНР сокращает экспорт РЗМ, что связано с ростом потребления на внутреннем рынке. В результате во многих странах возникла физическая нехватка редкоземельных ресурсов.

В Российской Федерации добыча РЗМ из горных пород является нерентабельным занятием, что обусловлено низким потреблением этих металлов. Наибольшее количество редкоземельных элементов используют государственная корпорация “Ростехнологии” и предприятия оборонной промышленности. В России РЗМ добываются на территории Мурманской области и Республики Саха (Якутии). В данных регионах находятся крупнейшие месторождения редкоземельных металлов: Ловозерское и Томторское. С 2016 г. в РФ действует госпрограмма по созданию отраслевых предприятий, обеспечивающих российскую промышленность редкоземельными элементами. Она позволила улучшить методы добычи РЗМ и ликвидировала зависимости экономики России от импортных материалов.

Свойства редкоземельных металлов

Редкоземельные металлы имеют серебристый или желтый окрас. Они поддаются механической обработке и проводят электрический ток. Свойства РЗМ могут изменяться при переходе веществ из металлического состояния в парообразное. При высоком давлении и большой разнице в энергии атомные радиусы уменьшаются, что приводит к увеличению плотности простых веществ.

Физические свойства

Плотность РЗЭ составляет 6000–7000 кг/м 3 . Температура плавления вещества равняется 900 °С. Переход веществ в газообразное состояние осуществляется при температуре от 3500 °С. Наибольшим захватом тепловых нейтронов обладают гадолиний, самарий и европий. При нагревании до высоких температур элементы становятся пластичными и легко поддаются прокатке или ковке.

РЗМ обладают магнитными свойствами. Они относятся к классу парамагнетиков. Магнитная восприимчивость соединений зависит от их температуры. Гадолиний, Диспрозий и Гольмий располагают ферромагнитными свойствами. Они могут увеличить свое магнитное поле в несколько раз при нагреве до критических температур. В естественной среде большая часть редкоземельных металлов являются сверхпроводниками. Переход сверхпроводящее состояние осуществляется при охлаждении веществ до температуры -268,15 °С. Величина данного показателя зависит от избыточного давления.

Механические свойства

Механические свойства РЗЭ находятся в зависимости от количества примесей, содержащихся в веществе: кислорода, серы, азота и углерода. Ими обладают большинство представителей иттриевой и цериевой подгрупп. Чистые металлы, в которых содержится меньше 1% примесей, имеют твердость 500 Мпа. Этот показатель зависит от температуры химического соединения. При охлаждении вещества до 800 °С твердость элемента составляет 30 МПа. Если понизить температуру вещества до 550 °С, то оно полностью размягчится, что обусловлено полиморфным превращением.

При температурах 20-800 °С повышается пластичность редкоземельных металлов. Во время нагревания внутренняя структура элементов переходит на кубическую модификацию. Во время растяжения РЗМ полностью разрушаются при давлении в 150 Мпа. При более низких значениях этого показателя соединения деформируются. Удельное растяжения металлов составляет не менее 12%.

Химические свойства

При взаимодействии с молекулами кислорода РЗЭ покрываются тонкой оксидной пленкой, защищающей металлы от физических деформаций и воздействия иных химических элементов. При высокой влажности вещества начинаются окисляться с большей интенсивностью и превращаются в щелочи. Данный химический процесс осуществляется при температурах до 250 °С. При дальнейшем нагревании в кислородной среде металлы начнут окисляться с выделением большого количества тепловой энергии.

Наибольшей реакционной способностью располагают скандий и иттрий. При нагревании до 400 °С они вступают в реакции с водородом, образуя гидриды. Полученные вещества имеют высокую плотность и могут взаимодействовать с солями. Церий обладает свойством пирофорности. При разрезании этого элемента на воздухе образуется множество искр. В этом случае выделяется до 220 ккал тепла.

Степень окисления редкоземельных соединений равняется +3. Поэтому эти способы образовывать тугоплавкие, твердые и крепкие оксиды. При взаимодействии с водой РЗМ образуют малорастворимые гидроксиды. Растворимость элементов зависит от ряда активности и свойств амфотерности. Из-за высокой активности металлов, соли редкоземельных соединений быстро растворяются в сильных кислотах, относящихся к минеральной группе химических веществ. При взаимодействии РЗМ с неметаллами VI – VII групп получаются галогены. РЗЭ могут вступать в реакцию с селеном, бромом, йодом при нагревании. Они инертны к большинству растворимых гидроксидов.

Применение редкоземельных металлов

Редкоземельные металлы нашли применение в следующих областях:

- Производство винчестеров и звуковых динамиков.

- Изготовление фотокамер, телескопических объективов, проекторов, приспособлений для студийного освещения и аккумуляторов.

- Переработка сырой нефти.

- Разработка усиленных металлов и стекол, применяющихся в авиационных моторах и защитных масках для строителей.

- Создание жидкокристаллических дисплеев, аппаратов для МРТ, рентгеновских систем, энергосберегающих ламп и ядерных реакторов.

Также РЗЭ используются для изготовления добавок и эмалей, необходимых для модификации материалов. Они улучшают пластичность и прочность сырья, что увеличивает срок службы различных аппаратов и металлических устройств. Благодаря повышенной скорости поглощения окисей углерода и азота, РЗМ могут применяться в водородных тиратронах в качестве изолирующего материала.

Применение редкоземельных элементов оказывает негативное влияние на экологию планеты. В результате добычи и производства РЗЭ в атмосферу выбрасывается большое количество вредных веществ и токсинов, включая углерод. В настоящее время разрабатываются технология определения токсичности РЗМ при помощи биотестирования. Ученые создают биосенсоры, определяющие влияние металлов на организм человека при помощи специальных биосенсоров. При изготовлении тестовых приспособлений используются экологически чистые материалы: Paramecium Bursaria и водоросли Chlorella.

Читайте также: