Редкоземельные металлы в россии

Обновлено: 28.09.2024

Добыча и переработка редкоземельных металлов (РЗМ) — сложный и опасный процесс, связанный с большими экологическими рисками, что 30 лет назад привело к сворачиванию добычи в США, которые обеспечивали более 60% мировой добычи.

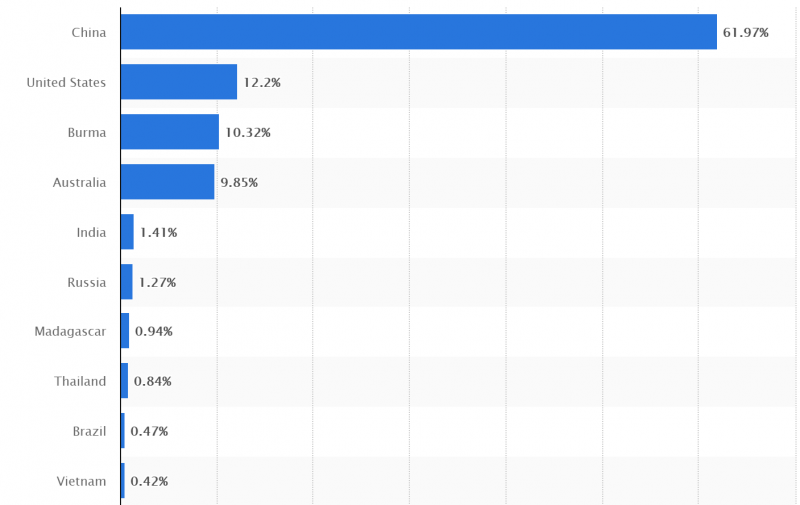

В настоящее время самым крупным мировым продуцентом РЗМ является Китай. Основа его минерально-сырьевой базы — гигантское бастнезитовое месторождение Баян-Обо, где оксиды редких земель (РЗО) добываются из железо-ниобиевых руд в качестве попутного продукта. Кроме того, на юге Китая отрабатываются латеритные месторождения ион-адсорбционных глин, которые являются важным источником тяжелых редкоземельных элементов. Небольшое количество оксидов редких земель производится также в Канаде, США (из отвалов), России (из лопаритовых руд Ловозерского месторождения), Индии, Австралии и Малайзии (из монацита прибрежных россыпей).

Запасы и ресурсы, тыс.т

Производство РЗМ в концентрате, тыс.т

Запасы категорий A+B+C 1

Запасы категории C2

Значительная сырьевая база может быть создана в Северной Корее с ее уникальным место¬рождение Чонджу, которое, по предварительным оценкам больше китайского Баян-Обо.

Россия располагает огромными ресурсами и запасами редкоземельных металлов. Наибольшее их количество заключено в апатит-нефелиновых рудах месторождений Хибинской группы, технология переработки которых не позволяет рентабельно извлекать РЗМ. Большинство других месторождений страны представлено сравнительно бедными рудами, разработка которых экономически нецелесообразна. Томторское месторождение, отдельные участки которого сложены богатыми рудами, находится в удаленном регионе, на севере Якутии.

Сокращение китайских поставок РЗМ на внешний рынок в 2010-2011 гг. привело к значительному (в 10-20 раз) повышению цен. Потребители Японии, США и других стран были вынуждены использовать складские запасы и/или начинать новые проекты по разведке и добыче РЗМ. В настоящее время на разных стадиях разведки и подготовки к эксплуатации за пределами Китая находится более 300 проектов. Кроме того, компании, использующие РЗМ, стремятся исключить их применение. Так, Toyota Motor Corp., Renault SA и Tesla Motors Inc. объявили о возможности отказа от редких земель в электронных элементах в своих автомобилей. Успешно реализуются программы по переработке лома, который может обеспечивать до 10% мировых поставок РЗМ. В ближайшей перспективе высокая эффективность применения РЗМ будет поддерживать спрос на них. Среднесрочная перспектива для поставщиков РЗМ также видится благоприятной, но китайская монополия на рынке может пошатнуться.

В России внутреннее потребление редких земель очень невелико, сырьевая база — огромна, но освоение ее требует значительных средств. В среднесрочной перспективе удовлетворение внутренних потребностей возможно за счет ввода в строй небольших рудопроявлений с ураганными содержаниями дефицитных тяжелых РЗМ, расположенных в освоенных районах с развитой инфраструктурой. Такими являются, например, Абрамовское и Бойковское иттриевоземельные проявления на Павловской площади в Приморье.

Планы создания в России сильной редкоземельной промышленности

В России реальная добыча редкоземельных металлов (РЗМ) ведется только на Ловозерском месторождении (Мурманская область). В 2018 г. потребление РЗМ в России в пересчете на оксиды составило 1,2 тыс. т. Сопоставимую цифру собственного производства РЗМ я не нашел. Но известно, что недостающее их объемы покупаем в Китае.

2. Планы добычи РЗМ

Имеются планы добычи РЗМ на месторождениях Зашихинском и Томтор. Запасы Зашихинского месторождения (Иркутская область) 33,5 млн т. руды с высоким содержанием ниобия и тантала. Лицензией на месторождение владеет компания «Техноинвест Альянс», Запустить ГОК планируется в 2023 г. Ниже приведены характеристики пилотного проекта добычи РЗМ на месторождении Томтор.

Месторождение Томтор находится в Арктической зоне на северо-западе Якутии. Разработка месторождения позволяет обеспечить Россию РЗМ на период более 100 лет. Возможен экспорт.

Из 1 т руды Томтора можно получить до 1,0 кг скандия, 0,8 кг европия, 0,2 кг тербия, 1,5 кг диспрозия, 6 кг празеодима, и более 20 кг неодима. Имеются и другие РЗМ. Разработана эффективная опытно-промышленная технология перевода более 75% руды в товарную продукцию. Для обеспечения в будущем промышленности России требуется добывать 100 тыс. т руды в год.

Рудник будет работать только в зимнее время. Руда будет доставляться на автотранспорте до порта на Лене. Летом перевозиться по реке до Якутска. Затем по ж/д до строящегося Краснокаменского ГМК (Забайкалье, система ГК «Росатом»). Затраты на перевозку составят 3-5% от эксплуатационных расходов.

На Краснокаменском ГМК из руды (100 тыс. т) будет получен коллективный карбонат (результат обогащения) – 11,4 тыс. т. Снятие его радиоактивности будет произведено в Приаргунском ГХО (система ГК «Росатом»). Извлечение из коллективного карбоната высокочистых металлов можно осуществлять на шести профильных предприятиях ГК «Росатом», а также в независимых компаниях. Из карбоната будет получено 5,82 тыс. т оксидов. Мне не понятно, как эта цифра корреспондируется с приведенной выше цифрой потребления РЗМ в России – 1,2 тыс. т. Если они соответствуют друг другу, то работа Краснокаменском ГМК на полную мощность обеспечит будущее потребление России.

По пилотному проекту в период 5-15 годов эксплуатации месторождения в год будет добываться 100 тыс. т руды. Из нее будет получено оксидов: лантана – 1299 т; церия – 2460 т; празеодима – 250 т; неодима – 980 т; самария – 123 т; европия – 39 т; гадолиния – 120 т; тербия – 9,4 т; диспрозия – 73 т; гольмия – 9,4 т; эрбия – 19 т; тулия – 4,9 т; иттербия – 19 т; лютеция – 4,7 т; иттрия – 307 т.; концентрата оксида скандия – 200 т.

Объем выручки в период 5-15 годов эксплуатации месторождения составит в год (в ценах 2015 г.) $214,4 млн. Стоимость проекта разработки месторождения около $560 млн.

Вверху дана информация по возможностям добычи РЗМ на месторождении Томтор. Ниже состояние работ на нем. В 2014-2016 гг. проведена детальная разведка месторождения. В 2017 г. разработаны ТЭО разведочных кондиций и отчет с подсчетом запасов на участке Буранный. ТЭО кондиций и запасы утверждены «Роснедра» (2018 г.). Лицензия на разработку участка Буранный принадлежит компании ООО «ТриАркМайнинг». 25% акций в ней владел «Ростех». Но недавно он передал свою долю кипрской Zaltama Holding Ltd. «Zaltama Holding Ltd связана с председателем совета директоров «Восточной горнорудной компании» Олегом Мисеврой. При этом 75% минус одна акция «ТриАрк Майнинга» принадлежит группе ИСТ, которая является совладельцем «Восточной горнорудной компании». Реальные работы на Томторе пока не начаты.

3. Состояние плана самообеспечения РЗМ

Таким образом, в России подготовлена минеральная базы для резкого увеличения добычи РЗМ для удовлетворения своих нужд и на экспорт. Созданы добывающие компании. Имеется материальная и технологическая базы для извлечения РЗМ из руды. Их дальнейшее развитие может быть осуществлено после принятия инвестиционных решений о строительстве на месторождениях рудников, а также в первые годы добычи руды (когда объемы добычи не достигнут проектных). По моим прикидкам временной интервал от принятия решения о начале работ на Томторе до начала добычи руды составит 2 года (срок создания рудника и соответствующей инфраструктуры). На проектную мощность (100 тыс. т руды) рудник выйдет на 5-й год работы. Временной интервал от добычи руды до получения из нее РЗМ составит 1 год (моя оценка). Итого, временной интервал от принятия решения о начале работ на Томторе до практически полного обеспечения России своими РЗМ пройдет 7 лет.

4. Состояние добычи РЗМ в мире

Крупные запасы РЗМ подготовлены в Китае (38%), Бразилии (19%), Вьетнаме (19%), России (10%), Индии (6%). На начало 2019 г. на китайские компании пришелся 71% мировой добычи РЗМ и 77% мировых поставок (в натуральном выражении). Но здесь есть тонкости. Запасы полезных ископаемых – это динамический параметр. Экономически целесообразно готовить запасы руд, вод и углеводородов в объеме, превышающем в 15-25 раз их годовую добычу. Если Китай добывает РЗМ в огромном количестве, то его компании были обязаны подготовить и соответствующие объемы запасов. А, например, в России такой необходимости не имеется, хотя мы можем легко нарастить свои запасы на порядок. То есть, из огромной цифры запасов РЗМ в Китае ничего реального не следует.

5. Плановая экономика России

В России создана плановая экономика с элементами мобилизационной экономики и ручного управления. Имеются и сегменты, отданные малому и среднему бизнесу, которые функционируют на классической капиталистической основе. Это просматривается и в добыче РЗМ, и в планах ее увеличения. Добыча руд РЗМ отдана частным российским горным компаниям. Работающий на Ловозерском месторождении Ловозерский ГОК принадлежит «Сильвиниту», а он – крупным российским буржуям-управленцам. На начальной стадии развития проекта добычи руды РЗМ на Томторе был задействован государственный «Ростех». Но потом передал свою долю буржую-управленцу. Думаю, что «Ростех» решал конкретные задачи прямо и непосредственно поставленные Властью России. Добычу руды на Зашихинском месторождении будет вести «Техноинвест Альянс» (контролируется металлургической группой ЧТПЗ). При этом разработка технологий извлечения РЗМ из руды и создание соответствующих мощностей возложены на ГК «Росатом». По государственным программам выполнена подготовка к началу добычи руды на месторождениях Зашихинском и Томтор. Естественно, Власть России жестко осуществляет контроль за распределением РЗМ внутри страны. И она же примет решение о начале работ на указанных месторождениях. Буржуи-управленцы выполнят эту директиву.

6. Россия и Китай

Реальное начало добычи руды РЗМ на месторождениях Зашихинском и Томтор зависит от того, как быстро будут истощаться запасы дешевого угля в Китае. Эту схему много раз презентовал на Aftershock’е Alexsword. В мире не имеется дефицита геологических ресурсов РЗМ. Но для их добычи нужно три вещи: энергия, энергия и еще раз энергия. Добыча дешевого угля в Китае давала ему дешевую энергию. Дешевая энергия обеспечивали низкую себестоимость добычи РЗМ, а низкая себестоимость – их экспорт по демпинговым ценам. Демпинговые цены сделали нерентабельной добычу РЗМ в других странах мира. Там их добыча почти прекращена. И наш Ловозерский ГОК обанкротился тоже. В 2005 г. Власть России передала его буржуям-управленцам, владеющими «Сильвинитом».

Пик добычи дешевого угля в Китае пройден 3-4 года назад. Стоимость энергии там будет расти. Будет расти и себестоимость добычи РЗМ. Судя по всему, китайские коммунисты это понимают. В 2009 г. с ними случилась истерика. Ввели квоты на экспорт РЗМ. Но это не соответствовало сложившемуся Мировому разделению труда. Китай заставили квоты отменить. Ведь там дешевого угля еще много. Как Китай будет выходить из этой ситуации, мне не понятно. Поэтому не могу дать прогноз по срокам реального начала добычи руды РЗМ на месторождениях Зашихинском и Томтор. Скорее всего, в ближайшие 5 лет она не начнется. Будем покупать РЗМ у Китая. Получается, что мы участвуем в колониальном разграблении природных ресурсов Китая. Ну и ладно.

В этих делах имеется один интересный момент. В поставках на мировой рынок РЗМ Китай теоретически мог и может выйти из колониальной зависимости. Для этого ему нужно внутри страны изымать природную ренту с добычи РЗМ. Тогда их экспортная цена возрастет, а ее составляющая – природная рента, останется в Китае. В этом случае никаких претензий со стороны покупателей РЗМ быть не может. Но здесь есть проблема. Китайские компании будут вынуждены покупать внутри Китая РЗМ тоже по высокой цене (платить природную ренту). А это увеличит себестоимость производимых ими товаров и, соответственно, экспортную цену на них, что в конечном счете снизит конкурентные преимущества Китая. Мы экспортируем нефть и газ. При шоковых ценах на них на мировом рынке (нефть по 170 и газ по 700) к нам могут быть серьезные претензии по линиям ВТО и ООН со стороны наших торговых партнеров. Поэтому Власть России заранее готовит страну к этой ситуации. Главный элемент – налоговый маневр. Какую захотим, такую и установим природную ренту на добычу нефти и газа. Главное, минимально подготовить к этому нашу экономику. Это и есть ближайшая задача налогового маневра.

Производство редкоземельных металлов: Россия ищет пути решения проблем

На прошлой неделе появилась информация, что в Мурманской области начинается реализация инвестиционного проекта по производству редкоземельных металлов, а также диоксида титана. По большому счёту, она незаслуженно осталась незамеченной. В основном, новость заинтересовала только узких специалистов и местных жителей.

В компании «Аркминерал», которая будет реализовывать проект в процессе разработки Африкандского месторождения перовскит-титаномагнетитовых руд, считают это событие очень важным для всей страны. Ведь проект, в случае его успешной реализации, является одним из важных шагов по выводу России в число ведущих мировых производителей высокотехнологичных материалов, а также в значительной степени будет способствовать повышению ее обороноспособности.

Редкоземельные металлы в оборонной промышленности

К редкоземельным металлам (РЗМ) относится группа из 17 элементов таблицы Менделеева. Большая часть из них неизвестна простому обывателю, но без них не обходится целый ряд высокотехнологичных отраслей промышленности, в том числе и оборонной. Они нужны для производства различного типа электроники, создания современных образцов военной техники и многого другого.

Несколько примеров применения редкоземельных металлов.

Скандий незаменим для производства элементов аэрокосмической техники. Иттрий применяют при создании высокотемпературных сверхпроводников, а также при изготовлении приборов наведения для авиации. Лантан применяется для создания оптических приборов, а также изготовления электродов аккумуляторов. Церий чаще всего используют в качестве полирующего порошка.

Европий и тербий – это отличные люминофоры. Для изготовления магнитов, используемых в ракетной технике и космических аппаратах, применяют празеодим, неодим, самарий и гадолиний. Эти металлы используют и для создания лазеров. Для лазерной техники зачастую требуются также иттербий, диспрозий, гольмий и эрбий.

Китай – мировой лидер производства редкоземельных металлов

Крупнейшим производителем компьютеров, гаджетов, электроники считается Китай. Это объясняется не только значительными успехами китайской промышленности, но и наличием у этой страны крупнейших в мире запасов редкоземельных металлов – 37 процентов от общемировых. В то же время доля Китая в мировом производстве этих материалов составляет 63 процента. При этом Поднебесная старается продавать их не как сырье, а в виде готовых изделий.

Остальные страны даже близко не приближаются к китайским показателям. Если не учитывать КНР, то крупными производителями РЗМ можно назвать США, Индию и Россию. РФ занимает четвертое место в мире.

Что делается в России

Ситуация в России с производством редкоземельных металлов требует принятия мер по её исправлению.

Отрасль опирается на одно-единственное месторождение – это Ловозерское месторождение в Мурманской области.

По последним данным, общие запасы редкоземельных металлов в России составляют 12 миллионов тонн, то есть 10 процентов от общемировых. Правда, если верить данным Геологической службы США за прошлый год, доля Российской Федерации в мировом объеме производства этих материалов составляет всего лишь 1,3 процента. Этого не хватает для внутренних потребностей, поэтому мы получаем редкоземельные металлы из Китая. При этом добытое в России сырьё по большей части уходит на экспорт.

За прошлый год потребность отечественной промышленности в разделенных оксидах редкоземельных металлов была 1100 тонн, а объем производства составил лишь 250 тонн.

Но в правительстве видят необходимость исправлять ситуацию, о чем месяц назад говорил замминистра промышленности и торговли нашей страны Алексей Беспрозванных.

Россия в течение последующих пяти лет планирует ослабить свою зависимость от импорта редкоземельных металлов, а затем и полностью обеспечить свои внутренние потребности собственным сырьем.

Далее стоит еще более амбициозная задача – к 2030 году выйти на второе место после Китая по объему производства РЗМ, доведя этот показатель до 10 процентов от общемирового объема.

Планы роста вполне реальны

На первый взгляд кажется, что эти планы чересчур амбициозны, но их осуществление, на самом деле, вполне реально. Тем более, что давно назрела необходимость вывести оборонную промышленность России из-под критической зависимости от импорта, ведь это прямая угроза нашей безопасности.

Для вывода отрасли из спячки понадобится примерно полтора миллиарда долларов.

Первые шаги делаются. С января этого года налог на добычу редких металлов, который до этого составлял 8 процентов, снижен до 4,8%. Помимо этого, для добывающих и перерабатывающих компаний введены и другие льготы.

Еще планируется освоение крупнейшего в России якутского Томторского месторождения редкоземельных металлов и Зашихинского месторождения в Забайкалье. На Томторе руду начнут добывать в 2025 году. Также в Московской области намечен запуск предприятия по разделению редкоземельных металлов, извлеченных из отходов минеральных удобрений.

В Забайкалье запустят гидрометаллургический комбинат, способный перерабатывать 160 тысяч тонн руды. Он будет выпускать феррониобий для металлургической промышленности, концентрат сверхтяжелых РЗМ для электронной и атомной индустрии. Помимо этого, комбинат будет производить празеодим и неодим для изготовления магнитов сверхвысокой мощности.

Все это показывает, что Россия серьёзно настроена на исправление ситуации и вывод производства редкоземельных металлов на достойный уровень, находясь в поиске пути решения проблем. Для этого у России есть всё необходимое. Главное, не останавливаться на половине пути, как это нередко случается, а потом начинать считать упущенные возможности и бессмысленно потраченные деньги.

Анализ рынка редкоземельных металлов

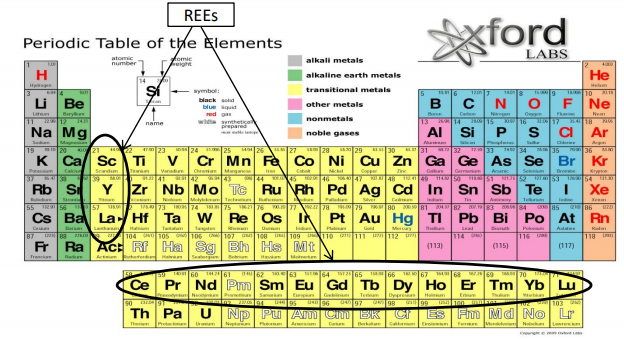

Редкоземельные металлы (Rare-earth elements, REE) – группа металлов, как правило, серебристо-белого цвета, состоящая из 17 элементов, обладающих схожими физическими и химическими свойствами.

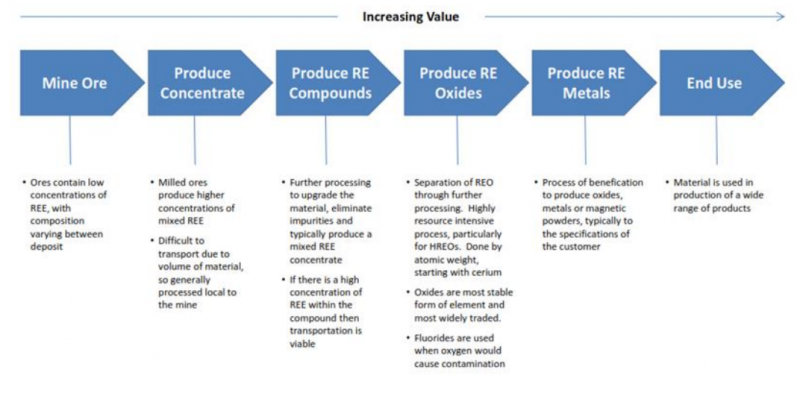

Особенность добычи редкоземельных металлов состоит в том, что они располагаются совместно – нельзя добыть один элемент, при этом не добыв другой. При этом процедура получения чистых металлов, которые в дальнейшем используются в различных сферах, крайне сложна – необходим комплексный ряд процедур по очистке руды, выделению соединений с REE, далее получение оксидов редкоземельных металлов (REO).

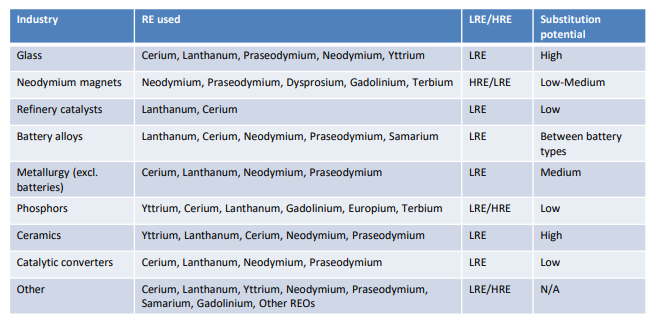

Редкоземельные металлы имеют стратегическое значение, и применяются сегодня практически везде: от LCD и LED телевизоров и магнитов до катализаторов в нефтяной промышленности и легированных добавок в алюминиевые сплавы.

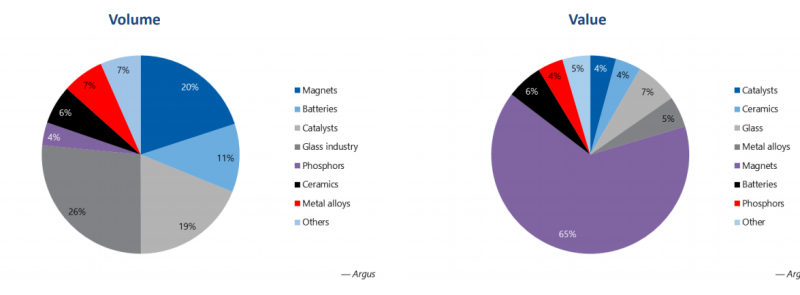

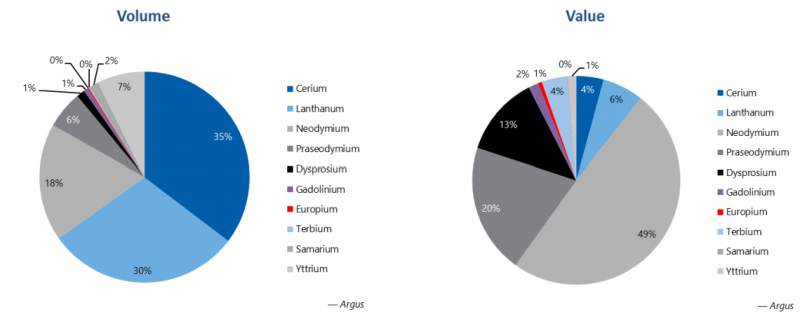

Количественно наибольшие объемы поставок REE приходятся на стекольную индустрию (26%), магниты (20%), которые используются в ветряной энергетике, гибридных двигателях машин и даже в военной промышленности, и катализаторы (19%), использующиеся в нефтедобывающей и нефтеперерабатывающей промышленности – процесс крекинга; в обезвреживании выхлопных газов автомобилей и очистке сточных вод. Однако в денежном эквиваленте главный спрос составляют магниты – на них приходится около 65% поставок.

Такая же ситуация наблюдается и относительно спроса на конкретные элементы. Количественно наибольшие поставки приходятся на церий и лантан – 65% объема. А в денежном эквиваленте на 3 элемента: неодим, празеодим и диспрозий, к ним также часто относят тербий. Все 4 вышеперечисленных элемента сейчас и составляют основной спрос рынка редкоземельных металлов, так как используются при создании магнитов.

Сегодня и в ближайшем будущем основным драйвером роста спроса на эти элементы будет создание постоянных магнитов, которые имеют широкий температурный режим. Такие магниты, например, неодимные (NdFeB) используются в гибридных автомобилях и электрокарах, производство которых сейчас растет быстрыми темпами, а также ветряных турбинах и различной электронике.

Рынок раньше и сейчас

Изначально до 1960 редкоземельные металлы добывали в Индии, Бразилии и Африке в небольших объемах. C середины 1960-х по 1990-ые ключевым производителем редкоземельных металлов были США, где открыли крупное месторождение Mountain Pass в Калифорнии.

С 1990-х ситуация быстро изменилась из-за открытия ряда крупных месторождений в Китае (одно из самых крупных по содержанию редкоземельных металлов – Баян-Обо), сейчас на Китай приходится около более 60% добычи всех редкоземельных металлов. Примерно по 10% мировой добычи сосредоточено в США, Австралии и Мьянма, в остальных странах она совсем незначительная и, как правило, редкоземельные металлы являются побочным продуктом. При этом в Мьянме буквально пару недель назад произошел военный переворот, поэтому лишь около четверти всей добычи находится в надежных юрисдикциях.

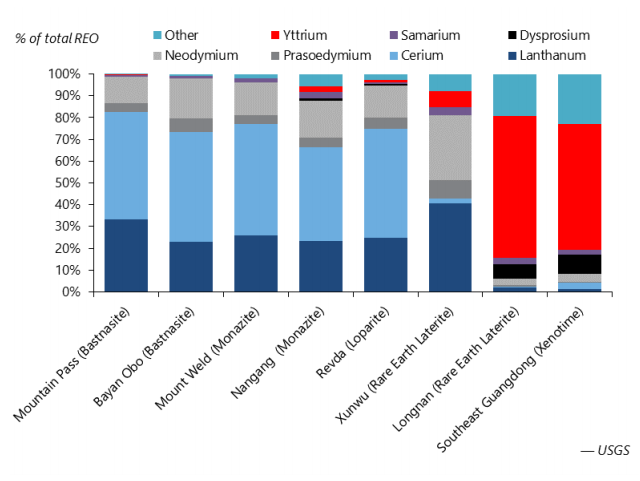

Ниже содержание редкоземельных элементов на крупнейших месторождениях – пропорции очень похожи в большинстве случаев кроме пары небольших китайских месторождений.

В России также есть запасы редкоземельных металлов и даже ведется их добыча на Соликамском магниевом заводе (СМЗ), правда в рамках мирового масштаба она крайне мала – около 1%. С 2019 года правительства уменьшило налоговые ставки на экстракцию REE с 8% до 4.8% с целью стимулирования компаний. Сейчас Ростех и миллиардер Александр Несис инвестируют в разработку нового месторождения, которое должно запуститься в 2023 году и потенциально может давать около 10% от мирового объема добычи редкоземельных металлов. Компания, естественно, не публична.

Несмотря на малую долю добычи, Россия экспортирует порядка 95% концентрата REE и только 5% обрабатывает внутри страны. Это связано с ограниченными мощностями по переработке – в России только 1 завод в Великом Новгороде, который может производить до 200 т REO в год.

Несмотря на то, что добыча руды, содержащей редкоземельные металлы, ведется и вне Китая, он по-прежнему является ключевым звеном в цепочке поставок – это связано с очистными мощностями, которые необходимы для выделения REE из руды. Сейчас на Китай приходится около 90% мирового рынка переработки редкоземельных металлов, сырье из США и Мьянмы поставляется на китайское заводы. Единственной альтернативой является Малайзия, которая также может выделить REE из первичного сырья на мощностях, принадлежащих австралийской Lynas.

Если говорить про последний этап переработки, непосредственно производство постоянных магнитов, оно также очень концентрировано – значимые мощности есть только в Китае и Японии.

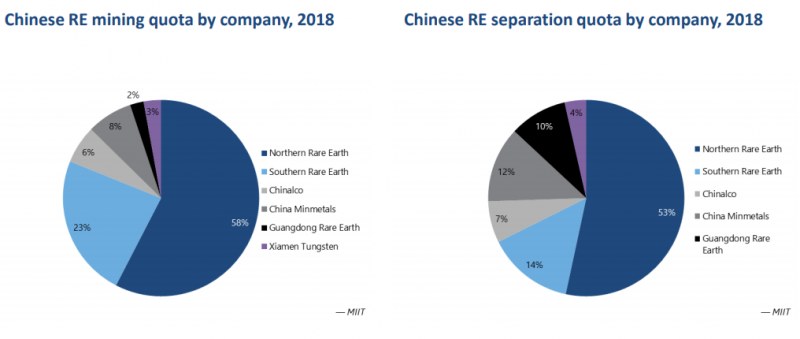

Исходя из вышеперечисленного, следует, что Китай является главным регулятором поставок REE в мире. При этом правительство Китая к 2009 году фактически взяло под свой контроль все компании, которые ранее были частными, заставляя мелких игроков объединяться в гос. корпорации, в противном случае компании закрывались. В 2018 более 50% китайской добычи приходилось на крупную публичную компанию Northern Rare Earth, которая, кстати, входит в ETF на REE, который будет рассмотрен ниже.

Но как уже говорил выше, почти все китайские компании являются государственными или имеют высокую долю гос. участия, и Northern Rare Earth не исключение – около 40% акционерного капитала принадлежит местному правительству.

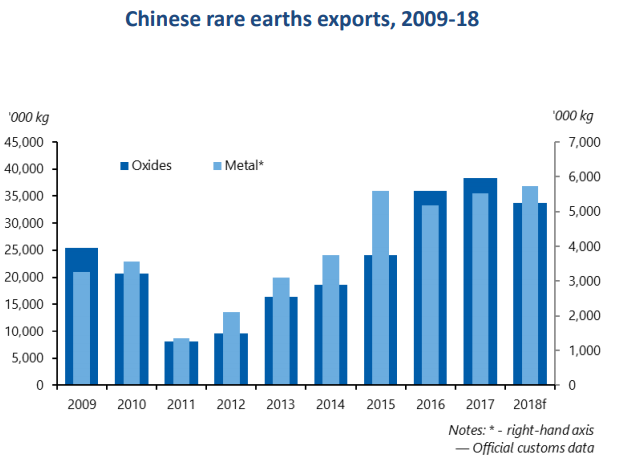

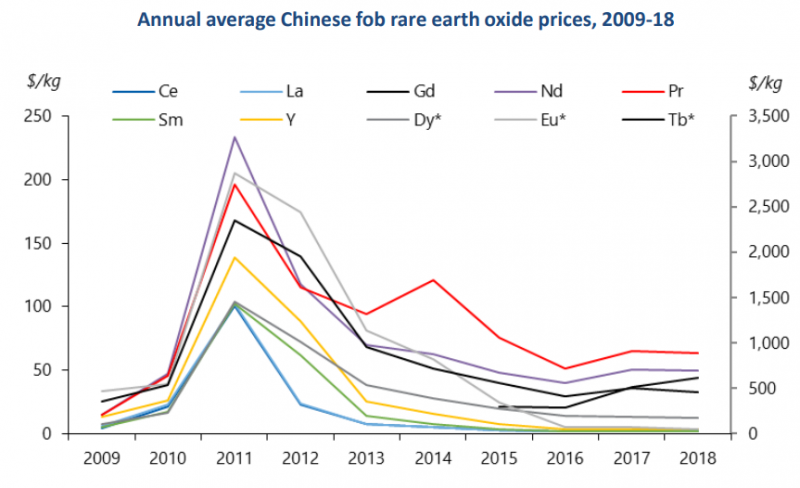

Экспорт редкоземельных металлов и продуктов их переработки из Китая регулируется квотами, которые сильно влияют на мировой рынок. Например, в 2009-2011 годах правительство Китая агрессивно уменьшало квоты поставки редкоземельных металлов в другие страны, что привело к сокращению экспорта с 2009 почти на 70%.

Такое сокращение стратегически важных элементов, использующихся практически во всех сферах, вызвало сильное недовольство со стороны США и ЕС, а также повлекло кратный рост цен на REO. В этот же период, как ответ и решение на такие действия со стороны Китая, начали активно развиваться австралийская Lynas и американская Molycorp (владела месторождением Mountain Pass, обанкротилась в 2015, сейчас месторождение принадлежит MP Materials) по добыче REE, после чего цены быстро рухнули когда Китай снова увеличил поставки.

В 2020 году цены на REO вновь взлетели, в данном случае основную роль сыграла не физическая нехватка металла, а ожидания увеличения спроса на фоне растущих объемов производства электрокаров.

При этом стоит отметить, что редкоземельные металлы не являются незаменимыми в электрокарах и других применениях. Например, Tesla Model S, производство которой было начато в 2012, изначально не использовала постоянные магниты на основе REE, потому что годом ранее был хайп на редкоземельные металлы, и они стоили очень дорого. Поэтому в случае потенциального повторения ситуации 2011 года, производство электрокаров или гибридных автомобилей вряд ли остановится, хотя альтернативные решения могут негативно сказаться на характеристиках автомобилей.

Как можно инвестировать

Существует несколько способов инвестировать в редкоземельные металлы – через ETF, компании с активной добычей, джуниоров на этапе разработки месторождений и майнеров, для которых редкоземельные металлы не являются основным бизнесом. Каждый вариант имеет свои особенности, преимущества и риски.

Компании с действующим бизнесом

С учетом того, что рынок редкоземельных металлов, несмотря на свою стратегическую значимость, не очень большой в абсолютных значениях и почти целиком сосредоточен в Китае, вариантов инвестиций в компании сектора с действующим бизнесом немного.

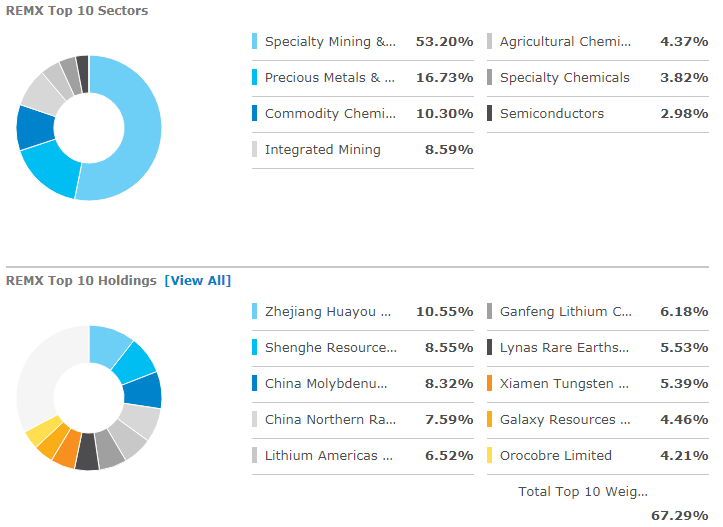

REMX. Единственный ETF на редкоземельные металлы и по сути единственный способ получить экспозицию на китайских производителей, акции которых торгуются в основном на китайских биржах и недоступны для большинства зарубежным инвесторов. При этом в нем много сторонних китайских компаний, которые не связаны с редкоземельными металлами и добывают другое сырье, поэтому это не чистая ставка на сектор, но наиболее близкий к ней вариант, доступный большинству инвесторов.

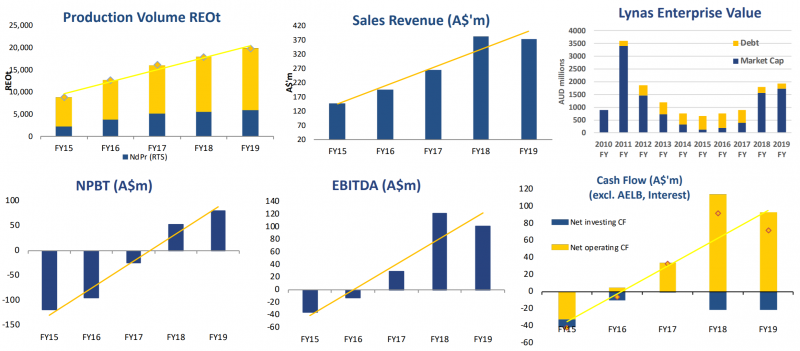

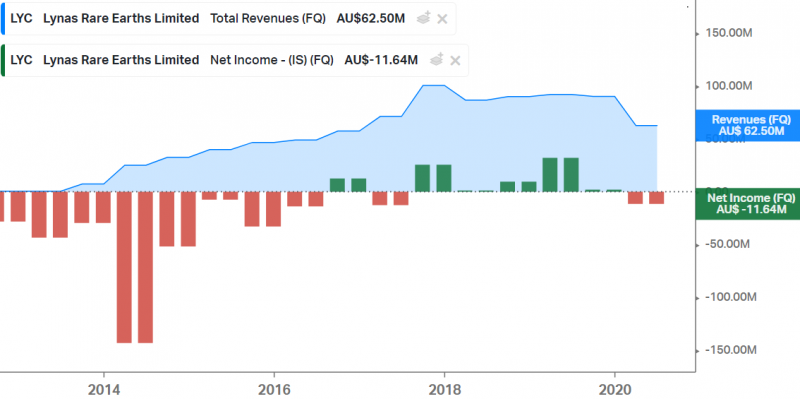

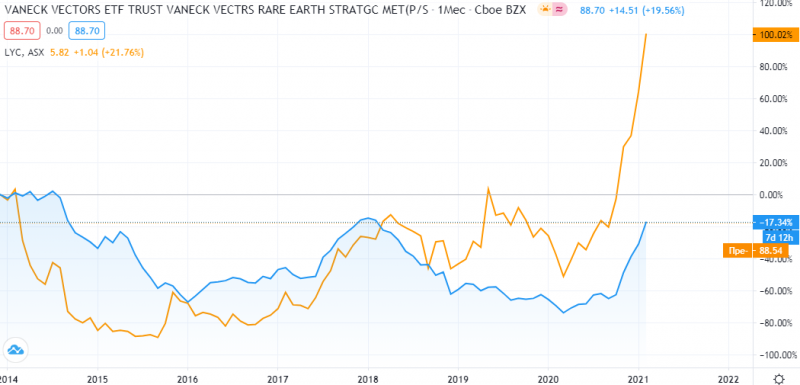

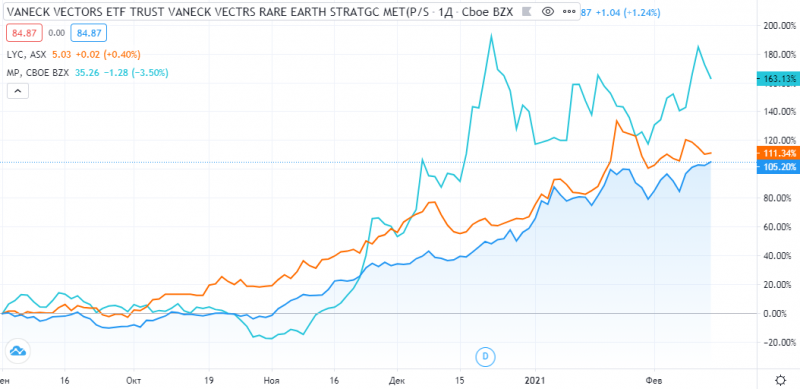

Lynas (LYC на ASX) – австралийский производитель редкоземельных металлов и единственная компания за пределами Китая, у которой есть собственные перерабатывающие мощности. Lynas быстро росла до 2019 года пока наращивала объемы производства. При этом в первое время компания несла значительные убытки и в 2014-2016 годах у нее был сложный период, когда капитализация обвалилась и акции стоили очень дешево.

В последние несколько лет добыча вышла на плато, как и показатели компании, которые теперь определяются в первую очередь ценами на сырье. В первом полугодии 2020 был спад как в объеме добычи, так и в ценах, отчета за второе полугодие пока нет, но он явно будет хорошим на фоне ралли в ценах на редкоземельные металлы под конец года.

С 2014 года котировки Lynas упали на 60-90% и на протяжении 6 лет торговались дешевле значений 2014 года, но из-за недавнего хайпа на рынке редкоземельных металлов акции компании очень быстро выросли и сейчас стоят в 2 раза больше, чем 7 лет назад. При этом за тот же промежуток времени ETF на редкоземельные металлы REMX до сих пор торгуется на 17% ниже уровней 2014 года, хотя в конце прошлого года также сильно вырос.

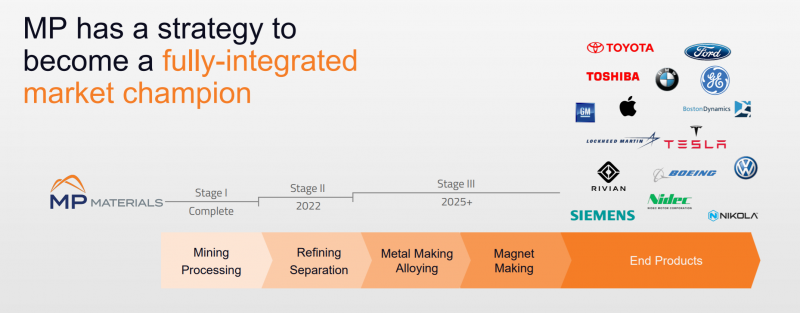

MP Materials (MP на NYSE) – американский производитель редкоземельных металлов, ныне владеющий рудником Mountain Pass и другими активами, которые купил у обанкротившейся Molycorp. MP Materials стала публичной через SPAC в июле 2020. Компания хочет стать вертикально интегрированной и контролировать всю цепочку поставок от добычи редкоземельных металлов до производства постоянных магнитов, но на это уйдут годы – пока она умеет только добывать металлы и отправлять их в Китай на переработку.

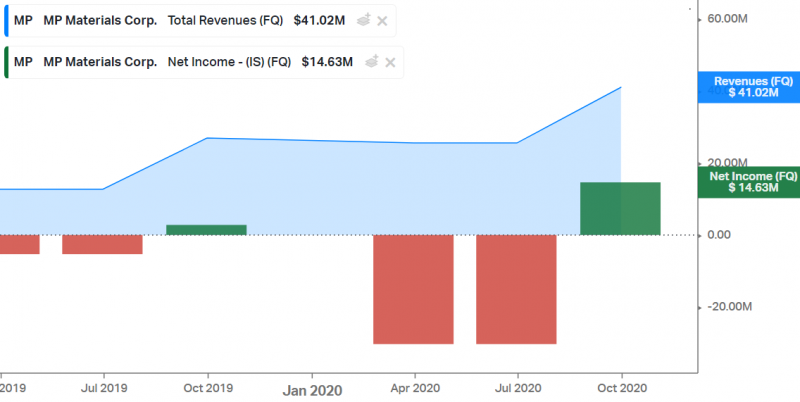

Финансовые показатели у MP Materials ниже чем у Lynas – хотя объем добычи сопоставим или даже больше, так как у MP нет собственной переработки.

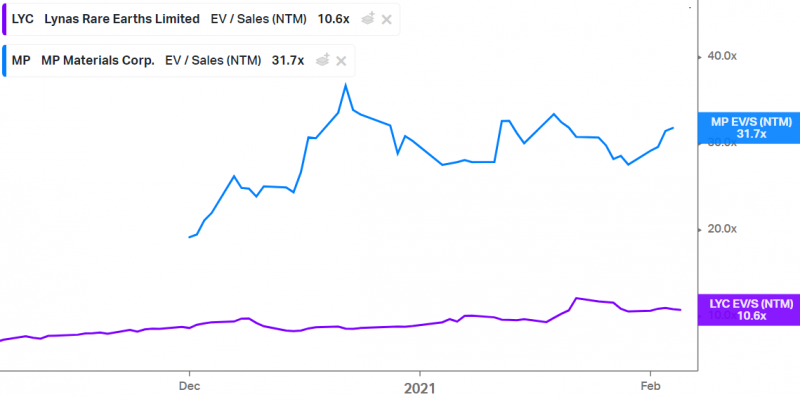

Обе компании по мультипликаторам EV/S LTM стоят дорого, причем MP Materials, у которой финансовые показатели хуже, стоит в 3 раза дороже Lynas и торгуется по космическим 48 LTM выручкам.

Форвардные мультипликаторы немного ниже чем LTM, но по-прежнему остаются на очень высоком уровне.

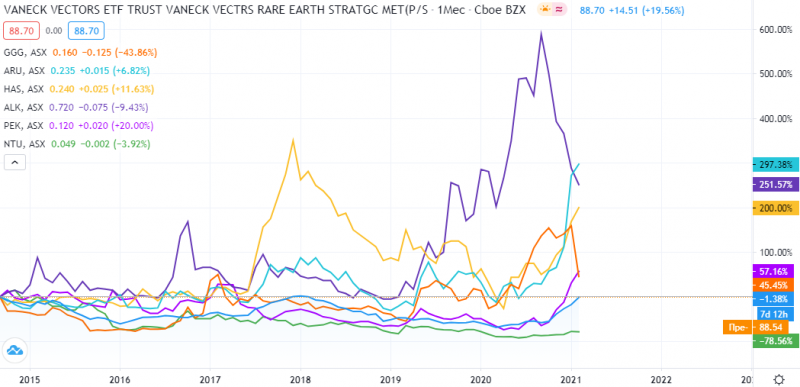

С сентября 2020 акции MP Materials выросли более чем на 160%, обогнав Lynas и ETF на редкоземельные металлы REMX, которые “всего лишь” удвоились.

Джуниоры

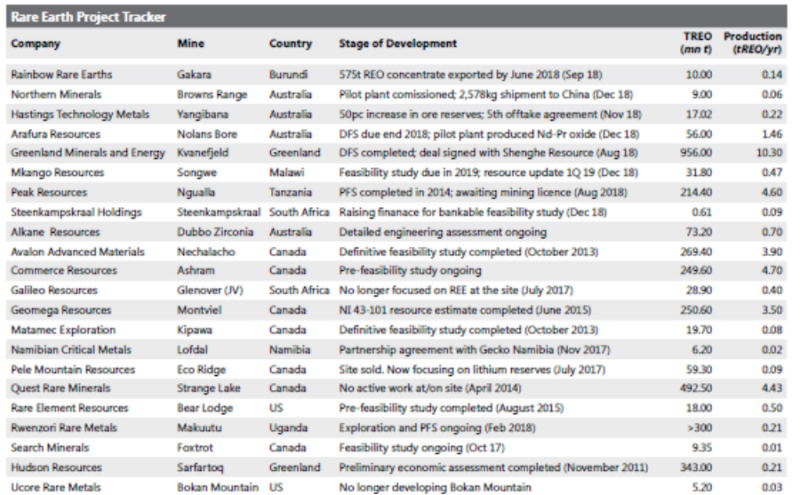

В связи с фактической монополией Китая на рынке и растущим спросом на редкоземельные металлы, в последние 10 лет появилось большое количество проектов по разработке новых месторождений за пределами Поднебесной. Их осуществляют компании, которые принято называть джуниорами – они владеют лицензиями на разработку потенциальных месторождений, но пока не ведут операционной деятельности. Большинство из них сейчас только проводят различные геологоразведочные работы, хотя некоторые уже строят заводы – как например австралийская Northern Minerals.

Среди десятков компаний можно выделить несколько, владеющих лицензиями на разработку потенциально крупных месторождений:

- Greenland Minerals (GGG)

- Arafura Resources (ARU)

- Hastings Technology Metals (HAS)

- Alkane Resources (ALK)

- Peak Resources (PEK)

- Northern Minerals (NTU)

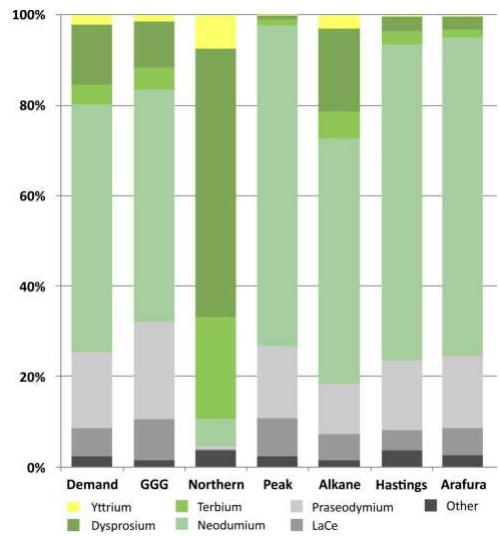

Все перечисленные компании торгуются на бирже ASX в Австралии и имеют похожий профиль месторождений с точки зрения содержания редкоземельных металлов. Единственным исключением является Northern Minerals, месторождения которой имеют высокое содержание “тяжелых” и более дорогих металлов группы – диспрозия и тербия.

Оценка привлекательности инвестиций в майнинговых джуниоров зависит от нескольких факторов:

- Потенциал проекта с точки зрения объема (чем больше, тем лучше)

- Потенциальная себестоимость добычи (чем ниже, тем лучше)

- Потенциальный срок жизни месторождения (чем дольше, тем лучше)

- Необходимый объем инвестиций на разработку месторождения и сопутствующую инфраструктуру (чем ниже, тем лучше)

- Срок начала добычи и выхода проекта на целевую мощность (чем меньше, тем лучше)

- Текущая стоимость и долговая нагрузка компании

Естественно, идеальной компании не существует и у каждой есть свои плюсы и минусы. В майнинговых джуниорах способность менеджмента продать инвесторам красивую историю и увеличить стоимость компании напрямую влияет на ее способность привлечь финансирование без сильного размытия акционеров. По этой причине стоит очень осторожно анализировать такие компании, так как в своих презентациях они специально выбирают метрики, которые показывают их с лучшей стороны.

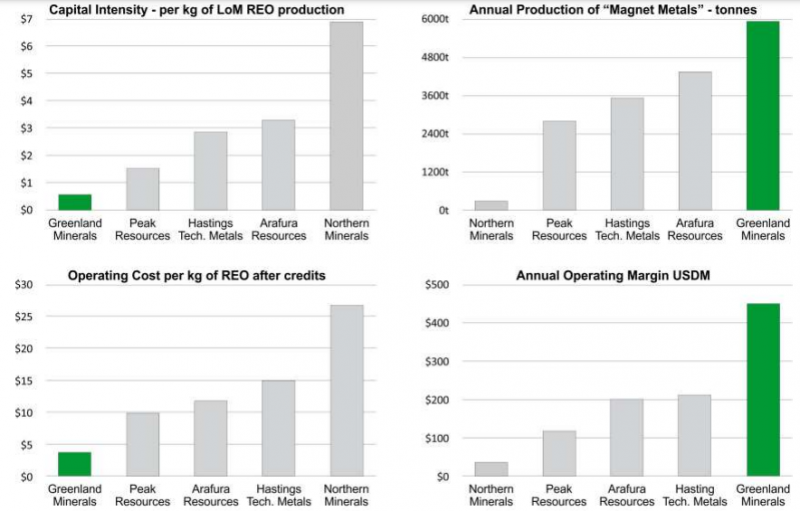

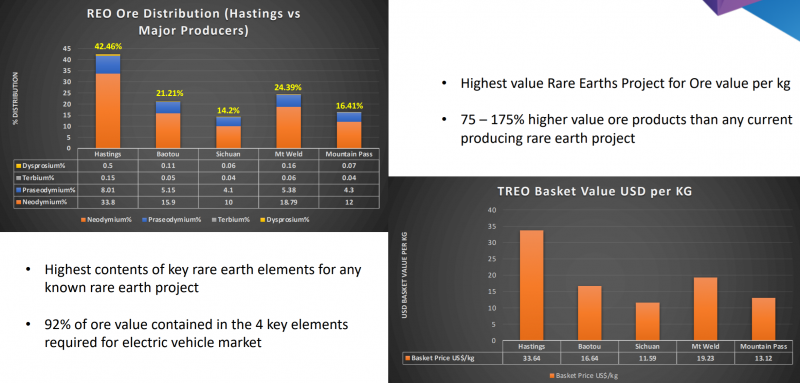

Например, среди потенциальных новых месторождений наибольшим по целевому объему добычи владеет Greenland Minerals. Компания также считает, что у нее будет наименьшая себестоимость добычи в расчете на килограмм добытых металлов, однако эта метрика может вводить в заблуждение – конечная стоимость корзины металлов у GGG тоже будет ниже конкурентов, так как в них выше доля более дешевых элементов.

Hastings Technology Metals сравнивает себя с действующими месторождениями и подчеркивает более высокое содержание основных редкоземельных металлов, которые дают более высокую цену добытой корзины в расчете на килограмм.

Peak Resources прямо на сайте применяет хитрую и не очевидную серию фильтров, которые в итоге сводятся к тому, что это лучший вариант для инвестиций в секторе 🙂

Инвестиции в джуниоров могут быть интересны тем, что они стоят намного дешевле, чем компании с действующим бизнесом вроде Lynas или MP Materials. Однако все перечисленные выше джуниоры, владеющие потенциально крупными месторождениями, уже стоят сотни миллионов долларов, хотя риски в них все еще очень высокие – до коммерческого запуска проектов еще потребуется как минимум несколько лет и сотни миллионов инвестиций, а во многих случаях это может вовсе не произойти.

За последние 6 лет котировки большинства джуниоров изменялись синхронно, однако были случаи, когда котировки кратно росли на заявлениях компаний о промежуточных результатах геологоразведочных работ. Сейчас акции почти всех джуниоров торгуются дороже, чем 6 лет назад. При этом почти все обогнали ETF REMX, который на данном промежутке времени показал отрицательную доходность.

Компании с побочной добычей редкоземельных металлов

Не буду останавливаться подробно на этой группе компаний, так как их разбор потребует еще и углубления в другие сегменты бизнеса, коротко напишу про пару компаний для примера.

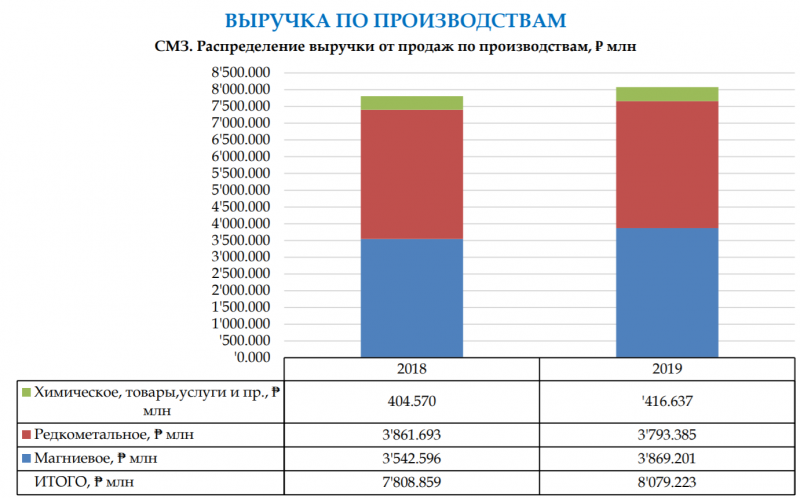

Соликамский магниевый завод (СМЗ). Торгуется на ММВБ, чем может быть интересен российским инвесторам. Несмотря на название, около половины выручки за 2019 год (и вероятно больше половины за 2020) приносят редкоземельные металлы. СМЗ стоит кратно дешевле любых западных аналогов относительно объема производства редкоземельных металлов. Однако это дальний эшелон на российском рынке и неликвид, а недавно в компании еще и корпоративный конфликт начался, поэтому большой дисконт вполне может быть оправдан.

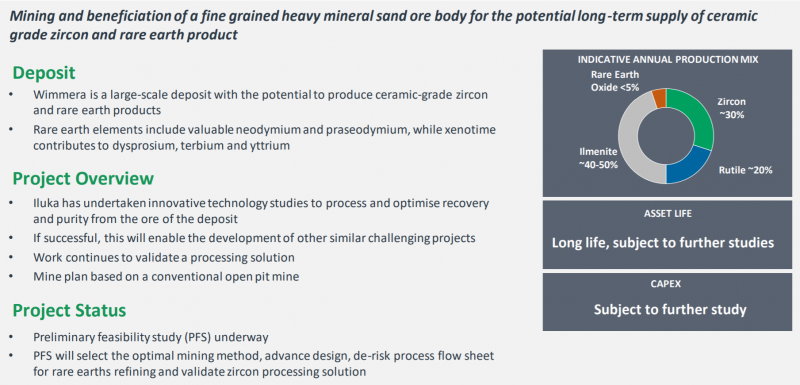

Iluka Resources (ILU на ASX). Вообще компания добывает цирконий и рутил, которые приносят ей фактически все доходы. Недавно на фоне ажиотажа вокруг редкоземельных металлов Iluka Resources также начала их подсвечивать в презентациях для инвесторов, однако сейчас они фактически не добываются и в потенциальных месторождениях их доля также будет невелика.

Редкоземельные металлы имеют стратегическое значение во многих отраслях и спрос на них будем расти в ближайшие годы. Однако вариантов для инвестиций в секторе не сильно много, компании, которые уже занимаются добычей, стоят дорого, а в джуниорах высокие риски и длительные сроки до начала добычи, и очевидных вариантов для вложений тоже нет, как минимум на первый взгляд. Пока решил ничего не покупать из сектора.

Мировая битва за редкоземельные металлы

Запад и США имеют огромную историю и опыт вторжения в небольшие страны, которые не могут защитить себя, но избегают открытого военного конфликта с государствами, способными на ответный сокрушительный удар. Против таких стран применяются различные стратегии «мягкой силы», включающие в себя целый комплекс мероприятий в экономической, информационной, социальной и иных сферах. Преследуя свои стратегические интересы, Запад использует долговременные методики, длящиеся иногда десятилетиями и включающие в себя взращивание и воспитание с нуля новых элит, которые в будущем будут руководить цивилизационно изменившимся народом в интересах западных долговременных инвесторов. Подобная агрессия не имеет целью получение сиюминутных выгод, она спланирована на десятилетия вперед исходя не только из современных, но и будущих стратегических потребностей западного общества.

Сейчас открыто происходят военные конфликты в основном вокруг стратегических энергетических ресурсов, транспортных коридоров и логистики. Запад уже давно не скрывает факт того, что где нефть и газ, а также маршруты их транспортировки до потребителя – там «демократические» бомбардировки, авианосцы, «Томагавки» и «морские котики». В статье «Израиль хочет вытеснить Россию с газового рынка» я подробно рассматривал войну на Ближнем и Среднем Востоке через призму освоения громадных газовых месторождений и строительства газопроводов до конечных потребителей. Нефть и газ – это стратегические энергетические ресурсы, на которых сейчас держится не только вся западная экономика, но и цивилизация. Однако, по мере развития научного прогресса и технологического рывка, у мировой экономики появляются иные стратегические приоритеты, требующие иного стратегического сырья. Это сырье – редкие и редкоземельные металлы.

С приходом нового президента США Дональда Трампа у многих сложилась иллюзия, что США займется своими внутренними проблемами и откажется от прежней практики военных агрессий.

Однако Трамп практически сразу подтвердил неизменность прежней политики и даже, наоборот, незаметно увеличил не только количество стран и регионов, подвергающихся американской военной угрозе, но и значительно поднял уровень противостояния до возможности развязывания мировой войны. А все потому, что в ближайшее время ожидается гигантский скачок в потребности западной экономики в редких и редкоземельных металлах, сулящий такие прибыли, которые не снились энергетическим компаниям.

Редкоземельные металлы применяются в современной электронной промышленности, компьютерной технике, источниках питания и батареях. Такие гигантские корпорации, как Tesla, Apple, Google, Toyota, BMW, General Motors, Nissan, Ford и другие задыхаются от дефицита этого стратегического сырья, месторождения которого в данный момент находятся еще вне их контроля.

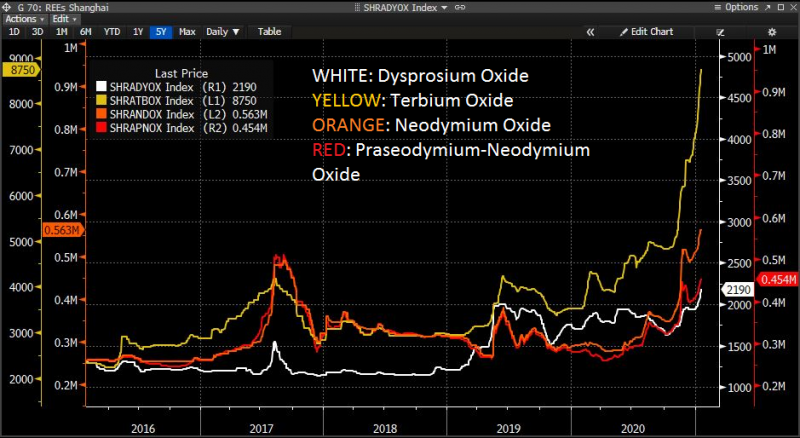

В последнее время неоднократно происходил резкий скачок цен на эти стратегические металлы. К примеру, стоимость цинка в 2005 году увеличилась на 403%, урана в 2006 году – на 778%, молибдена в 2007 году – на 809%, серебра в 2010 году – на 443%. Еще больше взлетели цены на редкоземельные металлы. Начиная с 2008 года их цена в среднем поднялась в 20 раз. Цена на самый дорогой редкоземельный металл, европий, используемый в экранах мониторов, медицинской визуализации, ядерной и оборонной промышленности, увеличился с $403 за килограмм в 2009 году до $4,900 в 2011 году. Сейчас европий торгуется по цене около $1110, но в Китае его стоимость почти в 2 раза дешевле – $630/кг.

Эта тенденция касается и всех остальных редкоземельных металлов. Дело в том, что именно Китай владеет подавляющим количеством запасов редкоземельных стратегических металлов в мире и держит мировую монополию по их производству, что сводит все усилия Трампа к переводу из этой страны всех заводов, производящих электронику, в США к нулю. Китай может ответить на военную агрессию сокрушительным ответным ударом, а это не входит в планы Трампа. Говоря по-русски, и хочется, и колется, и мама не велит. Против Китая Трампу приходится довольствоваться военными провокациями, демонстрациями силы и информационной войной. Поэтому США сейчас плодят, на первый взгляд, нелогичные и ненужные военные конфликты вокруг стран, которые владеют крупными месторождениями стратегических металлов – Северной Кореи, Афганистана и стран Центральной Африки. Одним из основных элементов прикрытия агрессии США является информационная составляющая и пропаганда. Она не отличается разнообразием и состоит из объявления правительств стран-жертв ужасными диктатурами, которые уничтожают собственный народ, обвинений в терроризме и их поддержке в виде поставок оружия со стороны России.

Северная Корея

США ввели против КНДР агрессивные и постоянно ужесточающиеся санкции, которые поставили страну на грань гуманитарной катастрофы. В 2013 году США отрезали Северную Корею от мировой финансовой системы, а в марте 2016 года запретили ее экспорт золота, ванадия, титана и редкоземельных металлов (. ). Начатые при Обаме постоянные учения и провокации, поставившие Северную Корее в перекрестье ядерного прицела, при Трампе только увеличились. Естественно, Китай не намерен уступать США в такой стратегической сфере, как контроль над редкоземельными металлами. Одновременно Китаю не выгодна война у себя под боком. Поэтому он даже пошел на некоторые уступки США, прекратив экспорт из КНДР каменного угля, надеясь компенсировать его поставками из Монголии. Но это ситуацию не изменило, поэтому ради своих стратегических экономических интересов Китай не позволит Трампу получить контроль над месторождением Jongju, что жизненно необходимо США. Полумеры и компромиссы тут невозможны, поэтому масштабный военный конфликт между мировыми лидерами сейчас ограничен только здравомыслием Дональда Трампа.

Вот уже 15 лет, как США «уходят» из Афганистана. Забыты первоначальные причины ввода войск США и НАТО в эту страну и цели, которые они преследовали. Американские президенты неоднократно обещали и заявляли о выводе своего военного контингента, однако это все никак не происходит, что обходится бюджету США сотни миллиардов долларов и тысячи жизней американских солдат. Причем для оправдания собственной агрессии американская пропаганда применяет все более и более абсурдные поводы. Последнее ее изобретение – обвинения России в поддержке талибов, финансировании и в поставках им оружия. Это является основанием для ввода в Афганистан дополнительных воинских контингентов и усиления военных действий.

Чем же вдруг так не угодили своим создателям и спонсорам талибы? Дело в том, что талибы сейчас контролируют территории месторождений полезных ископаемых, в числе которых стратегическое сырье – редкоземельные металлы. С 2006 года США с помощью воздушной разведки проводят магнитный, гравитационный и гиперспектральный мониторинг месторождений полезных ископаемых в Афганистане. Воздушная разведка установила, что месторождения могут содержать 60 миллионов тонн меди, 2,2 миллиарда тонн железной руды, 1,4 миллиона тонн редкоземельных элементов, таких как лантан, церий и неодим, а также залежи алюминия, золота, серебра, цинка, ртути и лития. Например, только одно карбонатитовое месторождение Ханнешин в афганской провинции Гильменд оценивается в $89 млрд, вместе с редкоземельными элементами. Общая оценка месторождений, проведенная афганским правительством, показывает фантастическую сумму в 3 триллиона долларов.

За последние четыре года Геологическая служба США и TFBSO провели десятки исследований для подтверждения выводов воздушной разведки, в результате чего для горнодобывающих компаний были выпущены карты месторождений. Очень откровенно по поводу месторождений Афганистана высказался в августе 2010 года генерал армии Дэвид Петреус

«Афганистан благословлен наличием полезных ископаемых на триллионы триллионов долларов. Проблема в том, чтобы вы и только вы получили добывающие технологии, человеческий капитал, линии коммуникаций, чтобы вытащить их из страны вместе со всем остальным . »

Пока США решают эти проблемы исключительно военным путем, Китай, в очередной раз втянувший их в игру «хороший и плохой полицейский», тихо и незаметно договорился и с талибами, и с правительством, и получает контроль над этими месторождениями. Афганское правительство уже подписало 30-летний трехмиллиардный контракт с китайской металлургической группой МСС и Jiangxi Copper об аренде и эксплуатации медного месторождения Айнак. Право разрабатывать крупнейшее железорудное месторождение получила группа индийских государственных и частных компаний.

Пока США заняты «борьбой с терроризмом» в Афганистане, китайские и индийские компании достаточно успешно осваивают его полезные ископаемые, решая мирно проблемы с безопасностью. Китай на фоне США выглядит настоящим миротворцем и бизнесменом, что позволяет ему особо не церемониться ни с афганским правительством, ни даже с мировой общественностью. Месторождение Айнак в 40 километрах к юго-востоку от Кабула находится под древним 5000-летним буддийским городом. По данным издания South China Morning Post, Китай планирует уничтожить город, чтобы получить доступ к месторождению. Китай планирует снести множество исторических памятников, расселить дюжину деревень и расчистить территорию для горных работ. Однако это не встречает никакого сопротивления ни со стороны афганского правительства, ни со стороны талибов, которые по утверждению CNBC заявили, что не будут препятствовать Китаю в освоении месторождения.

Пока США пытаются в очередной раз давить на Россию и тратят огромные деньги на борьбу с талибами, Китай с гораздо меньшими затратами осваивает богатства Афганистана, наблюдая конвульсии Дональда Трампа в очередной ловушке, из которой выбраться США практически смерти подобно.

Центральная Африка

Недавно опубликованные изданием ViceNews эксклюзивные документы американского центра стратегического планирования SOCAFRICA свидетельствуют об еще одной теневой и практически неизвестной войне, которую США ведут в Африке. Сейчас американский воинский контингент на этом континенте – самый быстрорастущий в мире. Причем он состоит в основном из элитных подразделений. Их численность в Африке возросла с 1% от всех развернутых за рубежом в 2006 году до более чем 17% в 2016 году. По данным американского командования специальных операций, сейчас в Африке действует наибольший в мире контингент сил специальных операций – 1700 бойцов, что позволяет США вести одновременно до 100 миссий. Данные этого отчета косвенно подтверждает и африканское командование США U.S. Africa Command (AFRICOM).

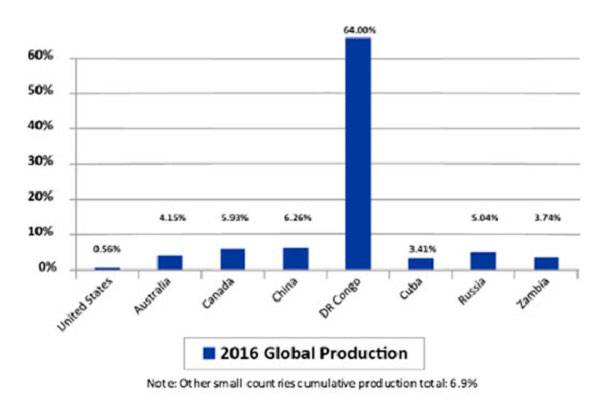

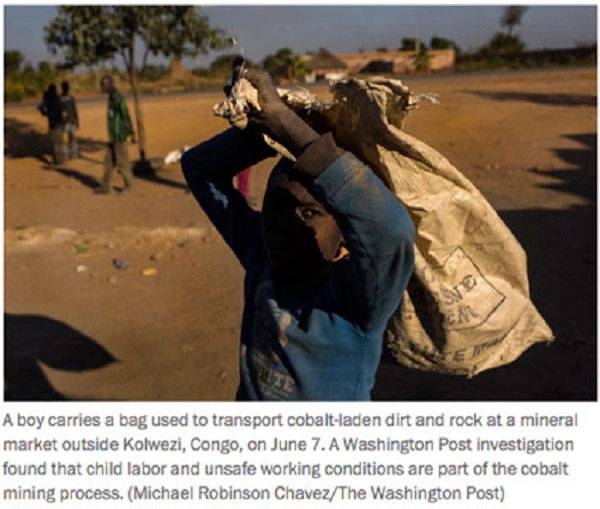

Причина подобной ситуации, видимо, кроется в том, что в регионе, включающем в себя Конго, Демократическую республику Конго и Центрально-Африканскую республику, обнаружили огромные месторождения кобальта, составляющие 64% от общих мировых запасов этого металла. Сейчас эти месторождения разрабатываются с помощью фактически рабского, в том числе и детского, труда, а работники содержатся в нечеловеческих условиях. Газета «Вашингтон пост» сообщает, что дети работают в смертельных условиях, а владельцем предприятий по добыче кобальта является корпорация Apple. В каждом айфоне и айпаде находится частичка крови и пота детей, которые умирают в шахтах Центральной Африки. Также западные предприятия являются целью для исламских террористических группировок. Издание Sky News в ряду проблем с безопасностью в логистической цепочке транспортировки кобальта, которые доставляют исламские отряды, отмечает и разгул жестокого обращения с детьми, которые в основном являются христианами.

Поэтому неудивительно, что христианские отряды, традиционно воюющие с исламскими, стали нападать на правительственные войска, миротворцев ООН и, скорее всего, на американские силы специальных операций, обеспечивающие безопасность кобальтовых рудников и транспортные маршруты. Кроме того, за христианскими вооруженными отрядами в Центральной Африке традиционно стоит Южной Судан, а он – вотчина Китая и Израиля. Эти страны добывают там дешевую нефть и другое стратегическое сырье, а в сферу их интересов сейчас вторглись Apple и инвестиционная компания First Cobalt, которая с помощью рекламных статей в американских и канадских СМИ формирует инвестиционный портфель для освоения кобальтовых рудников Центральной Африки.

Любой небольшой и бедной стране месторождения редкоземельных металлов вместо процветания и богатства несут нищету, голод и войну. И чем крупнее эти ресурсы, тем беспощаднее и кровопролитнее происходит их освоение заинтересованными странами. Сейчас в любом месте залегания этих металлов происходит столкновение мировых гигантов, грозящее перерасти в масштабную мировую войну. Победивший в этой сырьевой войне получает будущее доминирование в мировой экономике и геополитике, а проигравший теряет все.

России, практически обеспеченной для собственных нужд своими месторождениями и ресурсами Казахстана настолько, что она практически безболезненно ушла с проблемного рынка Монголии, остается только наблюдать за битвой мировых гигантов, минимизируя для себя последствия возможных конфликтов, чтобы в будущем войти в новый отформатированный миропорядок сильной, уверенной и мощной державой.

Читайте также: