Сколько металла производит россия

Обновлено: 04.05.2024

Металлургия является одной из важнейших отраслей народного хозяйства, в которой Россия традиционно занимает одно из ведущих мест в мире.

История

История металлургического производства на территории нашей страны насчитывает пять тысячелетий. Именно такой возраст насчитывают первые бронзовые предметы, найденные в Европейской части России. Ближе к началу V века нашей эры у славянских племён начинают появляться железные ножи, топоры, плуги, серпы и другие предметы труда и обихода.

Основой металлургии Московского государства вплоть до XVII века был лимонит, так называемое «болотное железо». Разведанных запасов, залегающих на глубине несколько сот метров под землёй, тогда не было, а болота располагались повсеместно. Так же, как и лес, играющий в те времена роль металлургического топлива.

Центрами производства железа того времени были города:

- Новгород.

- Устюг Железный.

- Римов.

- Тула.

- Тихвин.

- Олонец.

- Орешек.

Тем не менее, значительное количество металла закупалось в Швеции и Германии. А добыча и производство цветных металлов до XVII века практически отсутствовала (небольшие медные источники на Печоре и в Олонецком крае не удовлетворяли потребности страны).

Коренным образом ситуация изменилась при Петре Первом, решившим отдать разведку, добычу и переработку руд в частные руки. Хотя первые попытки создания отечественной металлургии Иваном III и Иваном IVГрозным предпринимались и ранее. В этой связи следует упомянуть голландца Виниуса и целую плеяду известных русских промышленников:

- Демидовых.

- Баташевых.

- Ареховых.

- Красильниковых.

- Мосоловых.

Во многом благодаря им возникли Тульские доменные и железоделательные заводы, открылись предприятия на Урале. С развитием металлургического производства, Россия не только избавилась от импорта, но и сама стала крупнейшим производителем, а также экспортёром железа и чугуна.

О чём свидетельствуют следующие показатели:

- 1725 год. Выплавлено 1165 тыс. пудов чугуна, что соответствует показателю более 19 тыс. тонн.

- 1740 год. Россия производит чугуна на 30 тыс. тонн больше, чем Великобритания.

- В 1750 году в Российской империи работают 72 завода по производству железа и 29 медеплавильных заводов.

- 1767 год. 83 тыс. т чугуна.

- 1793 год. 134 тыс. т чугуна, 89760 железа и стали.

- Конец XVIIIвека. Страна добывает и перерабатывает: 2900 т меди, 1300 т свинца, 28,7 т серебра, 0,4 т золота.

В начале и середине XIXвеке темпы роста российской металлургии значительно снизились, что объясняется: установлением государственной собственности на крупнейшие предприятия, и как следствие: нежеланием обновлять и совершенствовать оборудование, устанавливать новые капиталистические отношения.

Производство чугуна и стали на территории Российской Империи в XIX– начале XX веках

| Годы | Сталь (тыс. т) | Чугун (тыс. т) |

| 1830 | 178,72 | 108,8 |

| 1850 | 222,24 | 328,0 |

| 1870 | 350,40 | 221,20 |

| 1900 | 2865,60 | 2643,20 |

| 1913 | 4884,80 | 4803,20 |

Крупные политические события начала XXвека привели к ликвидации добывающей отрасли и остановке предприятий металлургии. Однако, к началу Второй Мировой войны, СССР сумел не только восстановить, но и значительно приумножить, а также модернизировать отрасль. Внутриполитические и общемировые экономические проблемы конца XX – начала XXI столетия существенно повлияли на производство металла. Тем не менее, и сегодня Российская Федерация удерживает высокие показатели, оставаясь одним из крупнейших мировых экспортёров данного вида продукции.

Роль в экономике

Металлургия всегда являлась основой экономики, так как без её продукции невозможна работа таких отраслей, как машиностроение, сельское хозяйство, строительство, транспорт, энергетики. Также велика роль этой отрасли в формировании оборонного комплекса, освоении космического пространства и создании условий для развития самых передовых технологий. В конечном счёте,именно текущее состояние металлургического комплекса отражает уровень научно-технического потенциала страны и определяет развитие всех отраслей народного хозяйства.

Только на его основе возможно осуществление новых «прорывных» технологий, способных вывести нашу страну на самые передовые рубежи мировой экономики. Потому что именно здесь сегодня создаётся абсолютное большинство материалов, наделённых особыми физико-химическими свойствами без которых невозможно материальное осуществление любых достижений прогресса.

Чёрная металлургия

Одна из основных отраслей, обеспечивающих тяжёлое машиностроение и ряд других министерств:

- Сталью.

- Чугуном.

- Ферросплавами.

- Прокатом.

Чёрная металлургия обеспечивает до 10% промышленного производства страны, при занятости в 385,6 тыс. человек. При этом она является одной из крупнейших составляющих притока иностранной валюты. Так в 2019 году экспорт чёрных металлов принёс в бюджет страны 10,1 млрд. долл.

Особенности производства

Чёрные металлы – это железо, марганец, хром. Ископаемые руды этих металлов богаты содержанием нужного компонента и могут разрабатываться открытым и шахтным способом. Сам процессполучения конечного продукта включает ряд последовательных этапов:

- Добычу и обогащение железной, марганцевой и хромовой руды, а также используемого в производстве нерудного сырья: огнеупорных глин, флюсовых известняков, формовочных материалов.

- Окускование – формирование небольших объёмов сырья с необходимыми для доменной плавки свойствами.

- Выплавка или изготовление: углеродистой стали, чугуна.

- Производство: проката, порошков чёрных металлов.

- Выпуск чугунных или стальных труб.

- Переработка лома и отходов чёрных металлов с целью их вторичного использования.

Непосредственно технологический цикл состоит из таких производств, как:

- Чугунно-доменное.

- Электросталеплавильное.

- Кислородноконвертерное.

- Мартеновское.

- Непрерывная разливка.

- Прокатное.

Предприятия

Крупнейшие предприятия чёрной металлургии:

- АО «Объединенная металлургическая компания».

- ОАО «Трубная металлургическая компания».

- ОАО «Холдинговая компания «Металлоинвест».

- ПАО «Группа Мечел».

- ПАО «Северсталь».

- Публичная компания «Евраз».

Цветная металлургия

Отрасль, занимающаяся добычей и производством цветных металлов и их сплавов, в том числе: лёгких, тяжёлых, драгоценных, редких, тугоплавких. По сравнению с чёрной металлургией, её объёмы производства в 20 раз меньше, хотя доля в ВВП равняется 7,8%, что отражается и в количестве персонала, составляющего 193 тыс. человек.

Однако в плане экспорта цветная металлургия значительно опережает чёрную. В 2019 году отрасль поставила на международный рынок:

- Цветных металлов на сумму 11,2 млрд. долл.

- Драгметаллов – на 11,2 млрд. долл. (золота – 124 тонны).

- Проката – на 2,4 млрд. долл.

К цветным металлам относятся все металлы, кроме железа и его сплавов. Технология их производства представляет определённую последовательность, в которую входят:

- Добыча и обогащение руд.

- Выплавка, а иногда ещё и рафинирование металла.

- Получение передела.

- Изготовление металлопроката.

Отличительными особенностями производства в цветной металлургии выступают:

- Сырьевая «бедность» руд, компенсируемая большим разнообразием сопутствующих элементов.

- Повышенная потребность в исходном сырье, водных и энергетических ресурсах.

- Сложность и многоступенчатость большого количества разнообразных технологических циклов, применяемых при переработке сырья и в процессе получения конечного продукта.

Вполне логично, что такие специфические особенности потребовали создания многопрофильных объединений, подчас сочетающих в себе химию, металлургию и энергетику.

Лидерами цветной металлургии сегодня являются:

- АО «РУСАЛ Саяногорский алюминиевый завод».

- АО «РУСАЛ Красноярский алюминиевый завод».

- ОАО «Электроцинк».

- ОАО «Среднеуральский медеплавильный завод».

- ООО «Евраз ванадий Тула».

- ООО «Медногорский медно-серный комбинат».

- ООО «Новоангарский обогатительный комбинат».

- ПАО ГМК «Норильский никель».

- ПАО «РУСАЛ Братский алюминиевый завод».

- ПАО «Челябинский цинковый завод».

Основные принципы размещения

В силу своей специфики, металлургические предприятия следует размещать в непосредственной близости:

- Мест залегания и добычи ископаемых руд.

- Источников и производства топлива: угля, кокса.

- Водных ресурсов.

- Электрических станций.

- Районов потребления готовой продукции.

Немаловажную роль при этом играет развитая транспортная инфраструктура. Производства в обязательном порядке должны быть в той или иной степени обеспечены: железнодорожным, автомобильным транспортом, трубопроводами подачи воды и топлива, а также линиями электропередачи.

Конкурентоспособность отрасли

Формирование конкурентоспособности металлургического комплекса происходит в условиях сложившихся товарно-денежных отношений на международном рынке и внутри страны. Соответственно, на её показатели оказывают существенное влияние следующие факторы:

- Для всей отрасли страны в целом, как поставщика экспортируемой продукции:

- Общая экономическая и политическая ситуация в мире.

- Сложившаяся конъюнктура мирового металлургического рынка.

- Международное законодательство совместно с правовыми нормами стран-импортёров продукции.

- Для отдельной фирмы-производителя:

- Производственно-экономический потенциал.

- Уровень технической оснащённости.

- Место расположения предприятия по отношению к поставкам необходимых ресурсов и организации сбыта готовой продукции или изделий.

- Степень интеграции.

Проведённые исследования показывают что отрасль, одной из первых в стране ставшая:

- Реструктуризировать производственные мощности.

- Ликвидировать неэффективное оборудование.

- Выстраивать отраслевые структуры, специализируюсь, а затем объединяясь в полные законченные циклы.

- Наращивать производство наиболее рентабельной и хорошо продаваемой продукции.

- Заниматься снижением издержек.

- Решать вопросы экологии.

- Улучшать социальные условия своих работников.

В целом достигла высокого уровня конкурентоспособности.

Хотя отдельные показатели: расход электроэнергии на единицу продукции (на 20-30% больше, чем в Германии и США); трудозатраты (выше, чем в Германии, США и Японии в 2,5 раза) остаются на очень низком уровне. Что требует дальнейшей работы по обновлению производственных мощностей и оптимизации структуры.

Перспективы развития

Основные перспективы развития российской металлургии открываются за счёт решения двух основных проблем:

- Несоответствия уровня производства требованиям рынка по качественным и количественным показателям.

- Модернизации, которую необходимо проводить с помощью внедрения современных технологий самого высокого научного уровня.

- Наиболее эффективными направлениями в этом плане, являются:

- Дальнейшее преимущественное применение бездоменных способов плавки.

- Более широкое использование вторичных ресурсов. В свете истощения существующих месторождений и трудностей освоения новых, именно это направление является особо актуальным!

- Повышение доли сплавов и другой продукции высокого научно-технологического уровня.

- Внедрение энергоёмких, но в то же время экономичных технологий.

- Ресурсо- и энергосбережение.

- Уменьшение экологического загрязнения.

Все эти направления нашли своё отражение в стратегиях развития металлургического производства на 2014-2020 годы и на перспективу до 2030 года.

Мировое производство стали в 2021 г.

По данным международной металлургической ассоциации Worldsteel объем производства «сырого» стального сырья более чем в 60-ти странах превысил 158 млн 700 тыс. тонн на конец 2021 года. Этот показатель не дотянул до прошлогодних итогов, которые были на 0,3% больше. Увидеть критические точки роста и падения производственной мощности во всем мире и в Китае вы можете на официальном графике:

Заметим, что именно Китай является лидирующей страной в сегменте черной металлургии. Об этом свидетельствует и первая строчка в мировом рейтинге, которую занимает китайская компания Baowu Group с общим производственным результатом в 115 млн 290 тыс. тонн за 2020 год.

Но в список стран по выплавке стального сырья по итогам декабря 2021 года вошли и другие государства. Все 64 страны условно были разделены по регионам:

- страны Африки, включая Ливию, ЮАР и Египет. На конец 2021 года они выпустили 1 млн 100 тыс. тонн стали. Годом ранее объем был выше на 9,6%;

- Азия (а также Океания). Эти страны также произвели меньше на 4,4% металлопроката. Эта цифра немного превысила 116 млн тонн (116,1);

- страны СНГ. Они выпустили 8 млн 900 тыс. тонн, что стало меньше на 3%, чем в 2020 году;

- Европейский Союз (сюда отнесли 27 стран). На декабрь 2021 года было произведено 11 млн 100 тыс. тонн стали, что не дотянуло до прошлогодних итогов на 1,4%;

- другие европейские государства. Они также выпустили меньше стали (на 0,8%) по сравнению с 20-м годом. Эта цифра составила 4 млн 300 тыс. тонн;

- Ближний Восток. Страны Востока выпустили 3 млн 900 тыс. тонн, что стало больше на 22,1%, чем в 2020-м;

- Южная Америка, включая Колумбию, Чили, Аргентину, Бразилию. Они выплавили 3 млн 500 тыс. тонн стали. Но этот показатель меньше на 8,7% прошлогоднего итога;

- Северная Америка. Она произвела 9 млн 700 тыс. тонн, что стало больше на 7,5%, чем в 2020-м.

На эти страны приходится свыше 98% всего производства металлопроката и стального материала в мире. Заметим, что речь идет о сыром сырье (нерафинированном). В статистику включены все выпускаемые марки стали (углеродистые, нелегированные, легированные, инструментальные, конструкционные, чугун и другие сплавы).

10 лучших: страны-лидеры по производству стали

Китай занимает первую позицию. За декабрь 2021 года КНР произвела 86 млн 200 тыс. тонн стали. За год (с января по декабрь) она выплавила в общей сложности 1032,8 млн т. (в 2020-м — чуть более 1064 млн. т.). Второе место в рейтинге с итогами декабря в 10 млн 400 тыс. тонн досталось Индии. Годовая производственная мощность составила 118 млн 100 тыс. тонн, что на 17 млн 800 тыс. тонн больше, чем в предыдущем году. Третья позиция досталась Японии. Ее показатель на конец 2021 года — 7 млн 900 тыс. тонн (за период с января по декабрь — 96 млн 300 тыс. тонн).

Но это не все страны лидеры по производству стали в мире. С небольшим отрывом от Японии на четвертом месте разместились Соединенные Штаты Америки. В декабре они выпустили 7 млн 200 тыс. т. металлопроката (за год — 86 млн тонн). Пятую строчку достойно заняла Россия. В декабре 2021 года она выпустила 6 млн 600 тыс. тонн стали (с января по декабрь — 76 млн тонн).

С 6 по 10 место заняли страны со следующими показателями (за декабрь/отчетный год):

- Южная Корея (6 млн тонн/70 млн 600 тыс. тонн);

- Турция (3 млн 300 тыс. тонн/40 млн 400 тыс. тонн);

- Германия (3 млн 100 тыс. тонн/40 млн.100 тыс. тонн);

- Бразилия (2 млн 600 тыс. тонн/36 млн тонн)

- Иран (2 млн 800 тыс. тонн/28 млн 500 тыс. тонн).

Расскажем о крупнейших странах-поставщиках мирового металлопроката, вошедших в список 20-ти лучших производителей стали:

ТОП-30 металлургических заводов России

Металлургия включает промышленное производство, химическую и механическую обработку черных и цветных металлов. Этот производственный сегмент сегодня особенно развит.

Масштабы и темпы роста строительной индустрии на государственном уровне и в частном секторе стали причиной высокого спроса на разноплановый металлопрокат. Это привело и к увеличению числа предприятий, выплавляющих металл и осуществляющих выпуск металлопродукции.

Учитывая общий объем выпускаемой продукции, показатели ежегодных отгрузок металлоизделий, мы составили рейтинг, в который вошли лучшие металлургические заводы России. В списке представлено 30 предприятий (отсортированы заводы и комбинаты по численности работников).

Череповецкий металлургический комбинат (ОАО «Северсталь»)

Это самый крупный актив дивизиона. Осуществляет полный металлургический цикл. Владеет 100 высокотехнологических агрегатов.

- Начал вести деятельность в 1955 году.

- Отрасль – горнодобывающая промышленность и черная металлургия.

- Производственная мощность – 11,6 млн тонн в год.

- На предприятии работает больше 50 000 человек.

Адрес: Вологодская обл., г. Череповец, ул. Отвальная (инд. 162620).

Новолипецкий металлургический комбинат

Это дочернее предприятие группы НЛМК. Завод основан в 1934 году. Производит чугун, оцинкованную и обычную сталь, а также трансформаторную и динамную. Является поставщиком стали с полимерным покрытием.

- Годовой объем производства 15,7 млн. т.

- Численность персонала – больше 27 000 человек (общее количество в группе компаний НЛМК – свыше 54 тыс. работников).

Адрес: Липецкая обл., г. Липецк, пл. Металлургов, 2 (инд. 398040).

АО «ЕВРАЗ Западно-Сибирский металлургический комбинат»

- Дата основания – 27 июля 1964 года.

- В России по масштабу деятельности среди всех металлургических комбинатов занимает пятое место.

- Объем производства чугуна в год составляет 6,2 млн тонн.

- Ежегодный показатель выпуска стали – 7,6 млн. тонн.

- Численность работников – почти 22 000 человек.

Адрес: Кемеровская обл., г. Новокузнецк, шоссе Космическое, д. 16 (Заводской Р-Н). Индекс 654043.

Магнитогорский металлургический комбинат

- Строительство предприятия начато в 1929 году. Производство было запущенно в 1932 году.

- Годовой объем изготовления стали – 11,6 млн. тонн.

- Ежегодно продается 10,8 млн тонн металлопродукции.

- Число сотрудников – 18600.

Адрес: г. Магнитогорск, ул. Кирова, 93.

Челябинский металлургический комбинат («Мечел»)

Является дочерним предприятием холдинга «Мечел».

Год основания – 1943. Компания занимает второе место в России по производству сортового проката. Только за январь 2021 года завод реализовал 286 тысяч тонн металлопроката.

- Среднегодовой объем производства 4,7 млн тонн стали.

- Численность работников – 18 000 человек.

Адрес: Челябинская обл., город Челябинск, 2-я Павелецкая ул., 14 (инд. 454047)

ОАО «ЕВРАЗ» Нижнетагильский металлургический комбинат

Это градообразующее предприятие.

- Дата основания – 25 июня 1940 года.

- Отрасль – черная металлургия.

- Ежегодно выпускает 4,4 млн тонн стали.

- Объем производства чугуна составляет 4,9 млн. тонн.

- На предприятии трудится 14000 человек.

Адрес: Свердловская обл., г. Нижний Тагил, ул. Металлургов, д. 1 (инд. 622025).

Выксунский металлургический завод

Это старейший центр металлургии России, основанный в 1757 году. Является крупнейшим производителем трубного проката и железнодорожных колес в стране.

- Мощность производства труб составляет 2 млн. тонн в год.

- Принадлежит «Объединенной Металлургической Компании» (ОМК).

- На предприятии изготавливается свыше 950 тыс. ж/д колес.

- Число сотрудников превышает 12 тыс. человек.

Адрес: Нижегородская область, город Выкса, ул. Братьев Баташевых, 45Г (инд. 607061).

Оскольский электрометаллургический комбинат (г. Старый Оскол)

- Основан в 1974 году.

- Принадлежит металлургическому холдингу «Металлинвест».

- Годовой объем выплавки стали составляет почти 3,5 млн. т.

- На предприятии работает больше 11000 работников.

Комбинат находится по адресу: Белгородская обл., Старый Оскол, просп. Алексея Угарова, 218 (инд. 309545)

ОАО «Уральская сталь»

- Является дочерним предприятием «Металлинвест».

- Осуществляет непрерывнолитую заготовку стали, чугуна.

- Изготавливает листовой металлопрокат.

- На заводе работает около 9700 человек.

Адрес: Оренбургская обл., г. Новотроицк, ул. Заводская, д. 1 (инд. 462353).

Таганрогский металлургический завод

- Начал свою работу в 1896 году.

- Производит сталь, трубы водогазопроводные и нефтяного сортамента.

- Годовая производственная мощность трубопрокатного цеха составляет больше 475 тыс. тонн.

- В штате числится свыше 6000 сотрудников.

Адрес: Ростовская область, г. Таганрог, ул. Заводская, 1 (инд. 347905).

«Ижсталь» («Мечел»)

- Предприятие основано в 1760 году.

- Материнская компания – холдинг «Мечел».

- Направление – черная металлургия.

- Численность персонала – около 6000 человек.

Располагается в Ижевске (Удмуртия) на ул. Новоажимова, д. 6.

«Электросталь»

- Был построен в 1917 году.

- Отрасль – черная металлургия.

- Годовой объем производства находится в пределах 83-84 тыс. т.

- На предприятии работает около 5 тыс. человек.

Располагается по адресу: Московская область, город Электросталь, Железнодорожная ул., 1 (инд. 144002).

Надеждинский металлургический завод

Адрес: Свердловская обл., г. Серов, ул. Агломератчиков, 6 (инд. 624992)

Ашинский металлургический завод

Это Публичное Акционерное Общество. Предприятие является градообразующим. Построен завод был в 1898 году.

- металлопрокат;

- товары народного потребления (столовые приборы, посуду и др.);

- магнитопроводы.

Собственный капитал компании составляет свыше 5,3 млрд. рублей. По данным МСФО ежегодный оборот предприятия находится в пределах 19,2 млрд рублей. При этом:

- операционная прибыль составляет 1,7 млрд. руб.;

- чистая выручка – 1,9 млрд. руб.

80% производимого листового проката реализуется на внутреннем рынке страны. Металлоизделия изготавливаются из углеродистой и нержавеющей стали.

На предприятии функционирует:

- 120-тонная печь с возможностью непрерывной конвейерной загрузки. Ее мощность составляет 1 млн. т. в год;

- толстолистовой стан «2800», перерабатывающая свыше 1 млн. т. металлопродукции ежегодно;

- высокопроизводительная печь для обжига с производительностью в 200 т. в сутки и другое оборудование.

Численность персонала достигла отметки в 4 300 человек.

Адрес предприятия: Челябинская область, г. Аша, ул. Мира, д. 9 (индекс 456010)

Красноярский металлургический завод (КраМЗ)

- Основан в 1969 году

- Направление – переработка алюминия и алюминиев сплавов, изготовление металлопродукции.

- Объем производства – 130 тысяч тонн в год.

- Численность работников – больше 4000 человек.

Адрес: Красноярский край, г. Красноярск, ул. Пограничников, 42 (инд. 660111).

Каменск-Уральский МЗ

- Начал свою деятельность в 1944 году.

- Изготавливает полуфабрикаты из магниевых сплавов и алюминия.

- В каталоге компании свыше 70 марок алюминиевых сплавов деформированного типа.

- Имеется собственная лаборатория.

- Численность работников – около 4000 человек.

Адрес: Свердловская обл., Каменск-Уральский, Заводская ул., 5 (инд. 623405)

«Красный Октябрь» (Волгоградский металлургический завод)

- Начал работать в 1897 году.

- Производит больше 900 марок стали, в том числе и специального назначения.

- Выпускает свыше 500 видов профилей металлопроката.

- Число работников достигает отметки почти в 3700 человек.

Располагается по адресу: Волгоградская обл., г. Волгоград, проспект Им. В.И. Ленина, д. 110

Омутнинский металлургический завод

- Год основания – 1773.

- Производит железо, металлопрокат, чугун.

- Годовая прибыль компании составляет около 1,6 млрд руб.

- Выручка за предыдущий год превысила отметку в 10 млрд руб.

- Среднее число сотрудников – более 2800 человек.

Адрес: Кировская область, г. Омутнинск, ул. Коковихина, 2 (инд. 612740)

Керченский металлургический завод

- Основан в 1900 году.

- Выпускает стальное и чугунное литье, эмалированную посуду, стрелочные переводы, а также декалькоманию.

- Мощность производства составляет более 30 тыс. тонн стального и чугунного листа.

- Ежегодно изготавливается около 3,6 млн тонн декалькомании.

- Выпускается свыше 4300 комплексов стрелочных переводов.

- Производственная площадь занимает 115,75 га.

- На ГУП РК «Керченский металлургический завод» работает около 2500 работников.

Адрес: Республика Крым, г. Керчь, ул. Веры Белик, 12 (инд. 298306)

Чусовской металлургический завод

- Основан в 1879 году.

- Материнское предприятие – «Объединенная Металлургическая Компания» (ОМК).

- Является лидером отечественного рынка по производству металлических рессор.

- Обеспечивает продукцией российские и зарубежные автомобильные заводы, в том числе ГАЗ, УАЗ, Volvo, Ford.

- Выпускает свыше 1500 типоразмеров рессор.

- На заводе работает более 2400 человек.

Адрес: Пермский край, г. Чусовой, ул. Трудовая, д.13 (инд. 618200).

Златоустовский металлургический завод

- Основана в 1754 году. Но по своему основному направлению начал работать только в 1900 году (по решению Горного ученого комитета).

- Производит специальные стали и сплавы.

- Работает в 41 направлении (выплавка, переработка, производство и др.).

- Среднее число сотрудников – свыше 2100 человек.

Адрес: Челябинская область, г. Златоуст, ул. Кирова, 1 (инд.456203).

Косогорский металлургический завод

- Дата основания – 1897 год.

- Производит ферромарганец, чугун (высокочистого доменного качества).

- Обще годовой объем отгрузок ферромарганца составляет 60,4 т., чугуна – 315,4 тыс. т.

- На предприятии трудится свыше 1700 человек.

Находится по адресу: Тульская обл., г. Тула, Орловское ш., 4 (улица Косая гора).

Нытвенский металлургический завод

- Основан в 1756 году.

- Это градообразующее предприятие Нытвы.

- Численность сотрудников – почти 1300 человек.

Адрес: Пермский край, г. Нытва, ул. К. Маркса, 71 (инд. 617000).

Гурьевский металлургический завод

- Основан в 1816 году.

- Выпускает металлургическую и прокатную продукцию, а также товары народного потребления.

- Производственная мощность – 210 тыс. т. стали в год.

- Количество сотрудников – больше 1300 человек.

Адрес: Кемеровская область, г. Гурьевск, ул. Гагарина, 1 (инд. 652780).

Металлургический завод «Балаково»

- Ежегодный объем производства составляет более 1 млн тонн сортового металлопроката.

- У компании есть 2 учредителя.

- Число рабочих – больше 1200 человек.

Адрес: Саратовская обл., Балаковский р-н, село Быков Отрог, шоссе Металлургов, д. 2 (инд. 413810).

Металлургический завод «Петросталь»

Адрес: Санкт-Петербург, пр. Стачек, 47 (инд. 198097).

Лысьвенский металлургический завод

- Основан в 1785 году.

- Выпускает оцинкованный прокат и металлопрокат с полимерным покрытием.

- Производит больше 268 тыс. т готовой продукции в год.

- На предприятии работает свыше 1 тыс. человек.

Адрес: Пермский край, г. Лысьва, ул. Революции, д. 58 (инд. 618903).

Кулебакский металлургический завод

- Основан в 1866 году.

- Выпускает сортовой прокат, поковку, стальные слитки, сварные и цельнокатаные кольца.

- Материнская компания – «Русполимет».

- Количество сотрудников – свыше 1000 человек.

Адрес: Нижегородская область, г. Кулебаки, ул. Восстания, 1 (инд. 607010).

Перспективы российской металлургической отрасли

По данным Всемирной ассоциации производителей стали (Worldsteel) , в 2020 г. России удалось обогнать США по объёмам производства стали и занять четвёртую строчку рейтинга стран-лидеров этой отрасли. В прошлом году впервые за последние шесть лет мировой объём производства стали не вырос, а сократился на 0,9%, по сравнению с рекордным показателем 2019 г. Однако если учесть кризис, в котором оказалась отрасль чёрной металлургии в первой половине 2020 г., то такое снижение можно назвать относительно небольшим.

Мировое производство стали в 2020 г.

2020 г. выдался непростым. Экономику лихорадило от рыночных колебаний. Сильная волатильность цен наблюдалась в том числе и на рынке стали. Начиная с февраля цены на сталь и стальной прокат начали стремительно падать из-за распространения коронавируса и введения жёстких ограничительных мер по всему миру.

Спрос на сталь обеспечивают смежные отрасли промышленности: строительная, транспортная, машиностроительная, нефтегазовая и другие. Поэтому чёрная металлургия обычно первой ощущает на себе последствия кризиса в виде падения спроса на свою продукцию.

Только в мае цены на сталь начали восстанавливаться во многом благодаря оживлению экономики Китая и ослаблению карантинных мер. Однако, несмотря на мировые потрясения, средний уровень цен на сталь по итогам прошлого года сохранился на уровне 2019 г., а в IV квартале и вовсе показал рост на 30% по отношению к аналогичному периоду 2019 г.

Почему так произошло? Дело в том, что кризисные явления возникли в металлургической отрасли ещё во второй половине 2019 г., то есть до пандемии COVID-19. Кризис 2020 г. лишь усугубил ситуацию, а когда карантинные меры начали снимать, рынок столкнулся с отложенным спросом, что вызвало дефицит стальной продукции на ключевых рынках в Европе и Азии. Кроме того, некоторые производители покинули рынок, не дождавшись оживления мировой экономики. Выжили только сильнейшие. Те, кому удалось остаться на плаву, не смогли быстро удовлетворить возросший спрос.

Рис. 2. Объёмы производства стали в мире, млн т. Источник: Всемирная ассоциация производителей стали WorldSteel

Мировым лидером металлургической отрасли по-прежнему остаётся Китай. Даже потрясения прошлого года не смогли повлиять на рекорд, который побила Поднебесная за последние несколько лет. В 2020 г. Китай даже увеличил объёмы производства стали на 5,2%.

Второе и третье место занимают Индия и Япония, объёмы производства стали которых сократились по итогам 2020 г. на 10,6% и 16,2% соответственно.

В США в 2020 г. объём производства стальной продукции уменьшился на 17,2%, поэтому почётное четвёртое место перешло к России.

По данным Ассоциации Worldsteel, в 2020 г. Россия увеличила производство стали на 2,5%.

В первой десятке мировых лидеров по производству стали отличные результаты продемонстрировали также Турция и Иран, нарастив объёмы на 6% и 13,4% соответственно.

Состояние российской металлургии сегодня

Россия продемонстрировала хорошие результаты (если учесть внешние факторы) и даже смогла увеличить свою долю на мировом рынке, пусть и незначительно. Однако если заглянуть в структуру производства и продаж, то не всё выглядит столь радужно. Крупнейшие российские производители вынуждены были увеличить долю производства и продаж полуфабрикатов, снизив при этом выпуск продукции с высокой добавленной стоимостью, поэтому в деньгах бизнес заработал относительно немного.

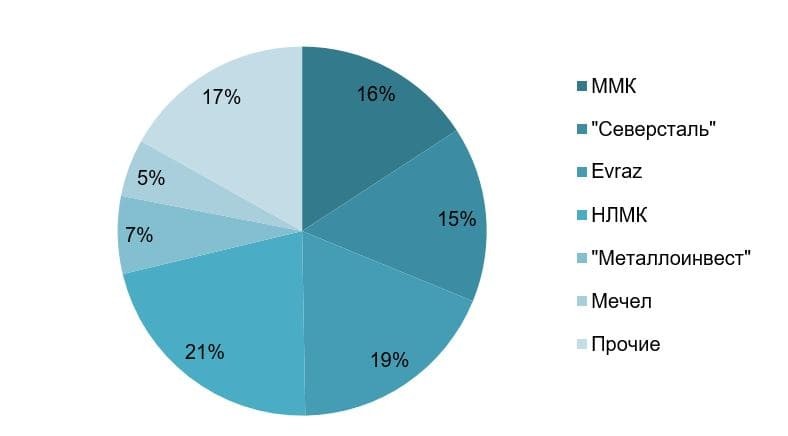

Рис. 3. Структура производства стали по крупным металлургам России, % Источник: операционные показатели металлургических компаний

Крупнейшими компаниями, производящими стальную продукцию в России, являются «ММК», «Северсталь», Evraz, «НЛМК», «Металлоинвест», «Мечел». Около 21% произведённой стальной продукции в России приходится на группу «НЛМК», которой удалось по итогам 2020 г. увеличить объёмы производства на 1%. Кроме того, «НЛМК» нарастил экспорт стальной продукции на 17%.

Чего ожидать?

Первые результаты работы российских металлургических компаний за I квартал 2021 г. уже внушают оптимизм и говорят о восстановлении отрасли. Цены на сталь продолжают расти. К примеру, чистая прибыль «Северстали» за первые три месяца этого года выросла почти в десять раз при том, что продажи стальной продукции даже немного сократились — на 1%. Компания произвела стали на 4% больше, чем за аналогичный период прошлого года. Группа «НЛМК» в I квартале также нарастила производство стали на 4% относительно показателей прошлого года.

Единственной угрозой для дальнейшего роста финансовых показателей компаний могут стать меры, направленные на стабилизацию цен на сталь.

Производственные показатели должны восстановиться к концу 2021 г., если не возникнут новые экономические трудности и потрясения. Чёрная металлургия — одна из отраслей, чьё состояние должно улучшаться по мере разгона мировой экономики. Миру нужны ресурсы для восстановления производственных мощностей. Следовательно, в ближайший год спрос на сталь будет расти.

Кроме того, во втором квартале начинается строительный сезон, а значит, увеличатся поставки стальной продукции на промышленные и инфраструктурные строительные объекты.

Что ждёт российский и мировой рынок стали?

На протяжении 2021 г. наблюдалось восстановление спроса на сталь более быстрыми темпами, чем предполагалось. Возросшая производственная активность, поддерживаемая отложенным спросом, стала основным фактором роста показателей.

Предлагаем рассмотреть, что ждёт мировой и российский рынок стали по итогам 2021 и 2022 гг.

Мировой и российский рынок стали в 2021 году

Если в первой половине 2021 г. спрос на сталь стабильно рос за счёт низкой базы 2020-го, то начиная с июня показатели начали выравниваться и снижаться.

Производство стали, млн т, %

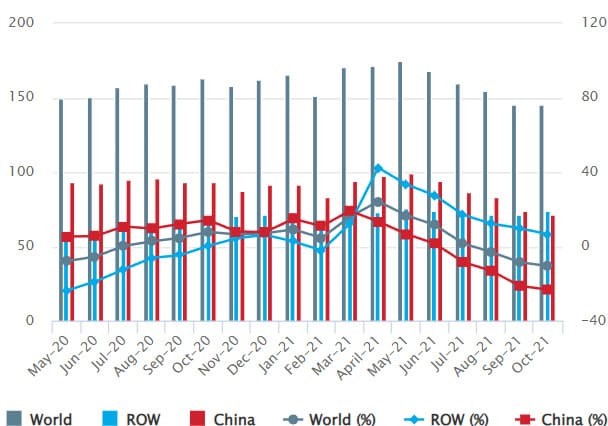

Мировое производство сырой стали в 64 странах, подотчётных Всемирной ассоциации стали (worldsteel) , за десять месяцев 2021 г. составило 1,6 млрд т, что на 5,9% выше аналогичного периода 2020 г. На 64 страны, которые участвуют в исследовании, приходится около 98% общего объёма мирового производства сырой стали.

Более половины произведённой стали в мире приходится на Китай — 877,1 млн т. Китайская экономика активно восстанавливалась с января до июня 2021 г. Во второй половине года началось замедление активности в секторе использования стали, что привело к значительному сокращению спроса в июле на 13,3%, а в августе — на 18,3%. В основном сокращение было вызвано замедлением динамики строительной отрасли и ограничением производства стали со стороны государства. Активность в секторе недвижимости ослабла из-за жёстких государственных мер по финансированию застройщиков, которые были введены в 2020 г. Инвестиции в инфраструктуру не выросли и в 2021 г. из-за истощения инвестиционного потенциала и ограниченных возможностей финансирования местных органов власти.

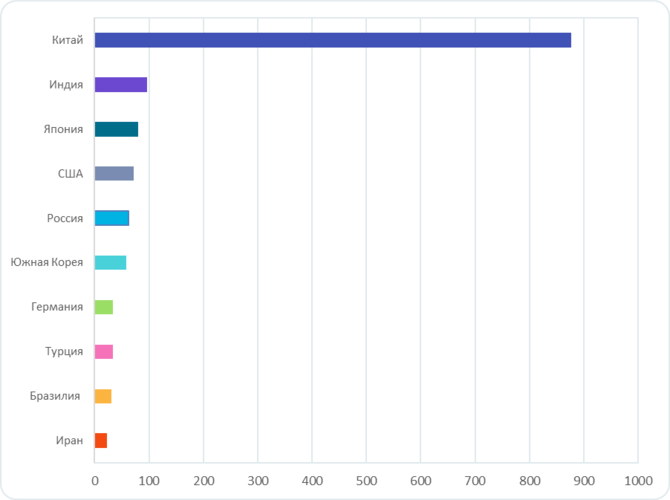

Топ-10 стран-производителей стали за январь–октябрь 2021 г., млн т

Вторым производителем стали в мире является Индия — 96,9 млн т. На третьем месте — Япония с 80 млн т. Россия в рейтинге стран-производителей занимает пятое место после США. В нашей стране после умеренного падения в 2020 г. восстановление спроса на сталь поддерживается за счёт оживления сектора машин и оборудования, а также строительной отрасли, чему способствует государственная программа субсидирования ипотеки.

Прежде всего поддержка и стимулирование спроса на сталь в топ-5 стран-производителей осуществляется благодаря программам модернизации производственной, транспортной и энергетической инфраструктуры.

Крупнейшие металлурги России

Экспорт российских сталепроизводителей ориентирован в основном на европейский рынок и США. Китай занимает незначительную долю в российском экспорте стали. Несмотря на снижение спроса, в России цены на металлопрокат держатся на достаточно высоком уровне.

От повышения спроса на сталь в 2021–2022 гг. выиграют в первую очередь крупнейшие отечественные металлурги. Самыми крупными российскими производителями стали являются следующие компании-эмитенты.

- ПАО «Северсталь» (CHMF) — вертикально интегрированный горнодобывающий и сталелитейный холдинг. Крупный поставщик стальных труб и металлопроката для различных отраслей промышленности. Доля «Северстали» в объёме выпуска стали в стране составляет около 16%. По итогам 9 месяцев 2021 г. выпуск стали вырос всего на 1%, до 8,62 млн т, по сравнению с аналогичным периодом 2020 г. Это произошло на фоне ввода новых производственных мощностей и модернизации цехов и оборудования. Однако в сравнении с итогами за II квартал 2020 г. производство выросло на 3,7%. Выручка компании увеличилась на 63%, до 8,4 млрд долл., за счёт роста цен на сталь и улучшения структуры продуктового портфеля. Чистая прибыль увеличилась в пять раз — до 3,1 млрд долл. «Северсталь» имеет одну из самых низких долговых нагрузок среди российских компаний. Отношение чистого долга к EBITDA составляет 0,29.

На фоне увеличения спроса на сталь и роста цен в 2021 г. российские металлурги чувствовали себя уверенно. При этом государство утвердило новый налоговый механизм вместо экспортной пошлины — вводится новый акциз и меняется методология расчёта НДПИ (налога на добычу полезных ископаемых). Планируется, что уровень налоговых отчислений будет соразмерен доходности компаний. Данное обстоятельство окажет влияние на финансовые результаты российских металлургов в 2022 г.

Результаты 2021 года и прогноз на 2022

По данным краткосрочного прогноза (SRO) Всемирной ассоциации стали (worldsteel), мировой спрос на сталь в 2021 г. увеличился на 4,5% и составил 1,9 млрд т после роста на 0,1% в 2020 г. В 2022 г. мировой спрос на сталь вырастет ещё больше — на 2,2% — и достигнет 1,9 млрд т.

В Китае по итогам 2021 и 2022 гг. не ожидается роста спроса на стальную продукцию. В группе развитых стран после падения в 2020 г. спроса на сталь на 12,7% по итогам 2021 г. прогнозируется увеличение на 12,2%, а в 2022 г. — на 4,3%, что равняется допандемийному уровню. В развивающихся странах по итогам 2021 г. спрос вырос на 11%, а по итогам 2022 г. может увеличиться ещё на 5%.

По прогнозам worldsteel, в России по итогам 2021–2022 гг. прогнозируется умеренный, но стабильный рост потребления и спроса на стальную продукцию. Поддержку металлургическому сектору оказывает отрасль машиностроения и оборудования, а также госпомощь в сфере жилищного и инфраструктурного строительства.

Ситуация на мировом рынке меди в 2021 году.

Вопросы по темам и предложения по работе «Открытого журнала» направляйте нам через форму обратной связи .

Читайте также: