Спот металлы что это

Обновлено: 02.07.2024

Спот (англ. Spot — на месте) — условия расчётов, при которых оплата по сделке производится немедленно (как правило, в течение двух дней). Сделки «спот» называются также наличными или кассовыми. В технике расчётов противопоставляются срочным (тж. «форвардным», англ. forward ) сделкам, с проведением расчётов по истечении заранее обговорённого периода времени. Местом совершения сделок спот могут быть: межбанковский валютный рынок, фондовые и иные биржи, а также внебиржевые рынки (товарный, фондовый и валютный).

Техника сделок

Уполномоченные банки могут покупать или продавать иностранную валюту, заключая, как было указано выше, сделки её купли-продажи с установлением поставки средств по этим сделкам не позднее второго рабочего банковского дня с даты их заключения. Данный вид сделок называется спотовой (кассовой, наличной) валютной сделкой, а проводимые по ней операции осуществляются на условиях «спот» с расчётом по цене спот. Под названием «спотовые валютные сделки» объединены три вида сделок по купле-продаже иностранной валюты, предусматривающие поставку средств по ним:

- в день заключения сделки (такие сделки и фиксируемый в них курс носят название сделок ТОД, от англ.TOD, от today — сегодня);

- на следующий рабочий день после заключения сделки (такие сделки и фиксируемый в них курс носят название ТОМ от англ.ТОМ, от tomorrow — завтра);

- через один (то есть на второй) рабочий день после заключения сделки.

Такие сделки носят название сделок «спот» (жарг. «спотовые сделки»), а фиксируемый в них курс называется спотовым, или курсом «спот».

См. также

- Валютный рынок

- Деривативы

- Экономические термины

Wikimedia Foundation . 2010 .

Полезное

Смотреть что такое "Спот (сделка)" в других словарях:

Сделка спот — реальная биржевая сделка с коротким сроком поставки. По английски: Spot deal См. также: Наличные сделки Финансовый словарь Финам … Финансовый словарь

спот — сделка Словарь русских синонимов. спот сущ., кол во синонимов: 3 • сделка (39) • спутник … Словарь синонимов

Спот — (Spot) Использование цены спот, спотовая цена на золото и серебро Содержание > – это , по которой продается реальный , или в данное время и в данном месте на условиях немедленной . Применяется в для закрытия обязательств по фьючерсным… … Энциклопедия инвестора

сделка — Соглашение, уговор, условие, компромисс, мировая, афера, гешефт. Дело кончено полюбовно; стороны пошли на мировую. Пойти на компромисс. Ср. . См. договор вступать в сделку с совестью. .. Словарь русских синонимов и сходных по смыслу выражений … Словарь синонимов

Сделка спот — Spot deal реальная биржевая сделка с коротким сроком поставки. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

СПОТ — (от англ. spot наличный, немедленно оплачиваемый) биржевая или внебиржевая сделка о продаже наличного товара или валюты, предусматривающая срочную поставку и оплату. При валютной сделке на условиях спот передача валюты производится в течение… … Экономический словарь

СПОТ — 1) биржевая сделка купли продажи наличного товара на условиях немедленной его передачи; 2) в области валютных операций наличная валютная сделка, при которой платеж производится на второй рабочий день, не считая даты заключения сделки. Эта разница … Юридический словарь

СДЕЛКА СПОТ — сделка на наличный товар сделка на товар с немедленной сдачей, кассовая сделка сделка с условием расчета и выполнения на второй рабочий день от ее совершения … Энциклопедический словарь экономики и права

Спот — англ. spot наличный, оплачиваемый немедленно биржевая или внебиржевая сделка по продаже наличного товара или валюты, предусматривающая срочную поставку и оплату. При валютной сделке на условиях спот передача валюты производится в течение одних… … Словарь бизнес-терминов

Сделка Биржевая Реальная — сделка биржевая по продаже или приобретению товара с поставкой реального товара на склад биржи или с получением его со склада. Биржевая сделка на реальный товар с короткими сроками поставок называется спот . Сделки на реальный товар могут быть с… … Словарь бизнес-терминов

Что такое «спотовая цена» на золото и серебро?

Это исправленный пост двухлетней давности. Вновь возникают вопросы о расхождении между спотовой (на поставку в течение 24 часов) ценой на золото и серебро и ценами, показанными в ближайшем месяце поставки фьючерсного рынка.

Даже если вы спросите опытного трейдера, или экономиста, возможно, получившего Нобелевскую премию, «Что такое спот-цена, откуда она взялась, кто ее устанавливает?» Вы часто услышите, что это цена последней сделки с физическим металлом, или текущая рыночная цена поставки слитков.

Вот довольно типичное объяснение, которое можно было бы получить от «отраслевого эксперта».

«Вот почему спотовая цена в Нью-Йорке отличается от ставки золотого фиксинга в Лондоне. Спотовая цена регулярно меняется, как и цены на акции и отражает цены покупки и продажи, указываемые оптовиками для поставки физического металла».

Но так ли это на самом деле?

В действительности, независимо от того, что вы думаете или где-то слышали, все иначе.

В США не существует централизованного и эффективного национального рынка торговли физическим металлом, который бы отдаленно торговался рядом со «спотовой ценой». Где их телефонный номер, где размещены их цены и отчетность о реально проведенных сделках? Кто собирает и владеет этими данными? Как они регулируются? Кто продает и покупает СЕГОДНЯ и у кого главная задача заключается в поставке физического металла?

В мире есть мало крупных оптовых рынков физического металла, где происходят реальные покупки и продажи и осуществляется поставка. Самый известный из них – это Лондонская ассоциация участников рынка драгоценных металлов (LBMA). Это ассоциация дилеров, небиржевой рынок, на котором цена фиксируется дважды в день и называется Лондонским «фиксингом», где каждый контрагент работает самостоятельно, так как центральный клиринг там нет.

Кстати говоря, существуют обоснованные заявления и фактические доказательства того, что LBMA залезла в бумажный рынок с многочисленными требованиями на не распределенный металл, объемы торгов на котором в разы превосходят доступное предложение физического металла. То есть это система дробного металлического банкинга. Некоторые говорят, что уровень плеча на этом рынке равняется 100:1.

Причина, по которой торговля физическим металлом так сконцентрирована в Лондоне, была лучше всего объяснена мне крупным слитковым дилером. «Ситуация сложилась так благодаря золотой конфискации в США в 1933 году. Когда это произошло, торговля физическим металлом полностью прекратилась. Когда владение золотом снова стало законным 31 декабря 1974 года, торговля металлом вне США развилась настолько, что она там и осталась и никогда не вернулась назад»

Но как только заканчивается Лондонский фиксинг и торговый день перемещается вместе с солнцем, открываются рынки в Нью-Йорке и они становятся механизмом по установлению цены. Где и как получают эту цену? Где механизм открытия цены?

Я не буду полностью погружаться в это здесь, но существуют достоверные доказательства, показывающие, что изменения цены на золото в периоды торгов в Нью-Йорке сильно искажены в сторону понижения по сравнению с другими отрезками дня, что невозможно объяснить какими-либо разумными статистическими факторами. Все это настолько очевидно, что уже заслужило недоверие трейдеров. Регуляторам уже давно следует обратить внимание на происходящее. Ни на каком честном рынке невозможны такие аномалии, если, конечно, в его структуре не кроются какие-то ужасные проблемы.

Рынок физического металла в США сильно раздроблен между многочисленными дилерами, не устанавливающими цены среди самих себя, как это происходит в Лондоне. У них есть «оптовые» источники, но даже они более раздроблены, чем можно себе представить.

Суть в том, что спотовая цена на золото и серебро – это просто разновидность расчетов Чистой текущей стоимости (NPV), базирующейся на цене на рынке фьючерсов на ближайший активный месяц.

Я не смог получить точную формулу, используемую основными провайдерами котировок, как например, Kitco. И я не говорю, что они что-то делают неправильно. Или правильно, раз уж на то пошло.

Спотовая цена рассчитывается исходя из фьючерсов также, как выводится из фьючерсов «Справедливая стоимость» для индекса S&P, что является по сути расчетом NPV.

ФОРМУЛА ДЛЯ ОПРЕДЕЛЕНИЯ СПРАВЕДЛИВОЙ СТОИМОСТИ

Где F = Справедливая стоимость фьючерсной цены (Fair Value futures price)

S = спотовая индексная цена (spot index price)

i = процентная ставка (выраженная как доходность денежного рынка) (interest rate (expressed as a money market yield))

d = размер дивидендов (выраженный как доходность денежного рынка) (dividend rate (expressed as a money market yield))

t = кол-во дней от даты текущей спотовой цены до даты цены фьючерсного контракта (number of days from the current spot value date to the value date of the futures contract).

Как и в большинстве расчетов чистой текущей стоимости у нас будет какой-то показатель «стоимости денег» для дисконтирования периода времени от закрытия контракта до настоящего момента. У золота нет дивиденда, но правильный расчет должен учитывать цену выбора (opportunity cost).

Учитывая, что «цена денег» или краткосрочные процентные ставки приблизительно равны нулю, временная премия фьючерсов к споту будет практически незаметной. Но в силу того, что методы расчета спот цены для нас закрыты, я не буду на этом останавливаться.

Из вышеизложенного важно запомнить то, что спотовая цена следует за ближайшим месяцем закрытия фьючерсных контрактов с помощью того или иного расчета. И вместо того, чтобы рынок физического металла устанавливал цену, в реальности почти все розничные транзакции связанные с ним в США зависят от «спотовой цены» выведенной из бумажного рынка, который не опирается на доступное сегодня предложение реального металла.

Более того, срочные биржи открыто разрешают расчеты наличными в случае, если физического металла просто нет. На самом деле подавляющее большинство закрывается в наличных, так как они не более чем деривативные ставки и торговые хеджи, связанные с другими активами, например, другим ресурсом или процентной ставкой.

Я не говорю, что кто-то делает нечто плохое или преступное. Я говорю, что система не эффективна, так как она страдает от отсутствия здорового физического рынка, который мог бы гарантировать ее честность.

Кстати говоря, иронии этой ситуации прибавляет тот факт, что самый популярный провайдер спотовой цены на золото и серебро (Kitco) в данный момент обвиняется в мошенничестве, включающем заговор с целью обобрать канадское правительство. И, тем не менее, потребители должны принимать их котировки на веру, так как информация о том, как эти цены формируются просто не публикуется. Возможно, дело уже закрыто и я просто об этом не слышал. Но ирония в этом все-таки есть.

Поэтому спотовая цена на золото и серебро подвержена манипуляции. Регуляторы, такие как Комиссия по срочной торговле (CFTC), просто обязаны быть настороже относительно манипуляций в металлических фьючерсах, особенно в ближайшем месяце для поставки, которые прямо влияют на цены во многих, если не во всех розничных сделках с металлом в Штатах.

Я удивлен, что какой-нибудь смекалистый предприниматель не объединил покупки и продажи физических слитков по требованию в очень прозрачный и эффективный рынок, на котором реально устанавливались бы цены. Вместо этого у нас есть сырьевые биржи, на которых арбитражеров легко давят правила биржи, разрешающие установление практически неограниченного размера позиций, крайнюю степень финансового плеча, расчет наличными как простую альтернативу дефициту, «голые короткие позиции», отсутствие аудита и обезличенные складские запасы, но прежде всего, всеобъемлющую завесу секретности.

Мы даже недавно видели скандал, когда крупный брокер с Уолл-стрит продавал физический металл, брал с покупателей ежегодную плату за его хранение и при этом даже не удосужился купить этот самый металл. Не говоря уже о крупном фьючерсном брокере, который смог украсть золото и серебро с вкладов своих клиентов без всяких последствий и ограниченной компенсации против одного из слитковых банков, который, вероятно, и получил все это ценное имущество.

Фьючерсный рынок устанавливает национальную цену для розничных транзакций, которая не имеет ничего общего с фьючерсным рынком как таковым. Отсюда возникает потребность в более серьезном ограничении краткосрочной спекуляции, включая ограничения на размеры позиций, ответственность за складские запасы для поставки и ограничения финансового плеча и спекуляции.

Рынки металлов крохотные и малоликвидные по сравнению с рынками форекс и финансовых активов и поэтому являются наиболее уязвимыми.

Чем больше функций физического рынка возьмет на себя рынок фьючерсов, тем он будет честнее и эффективнее.

Как насчет обычного довода, который предлагают адвокаты само-регуляции, что если ценообразование в металлах неэффективно, оно породит искусственные дефициты и покупки физического металла постепенно разрушат эту схему?

Участники рынков фьючерсов не могут бороться со значительными искажениями рынков, потому что цены, установленные на бумажных рынках, не порождают эффективного арбитража искажений. Правила бирж устанавливают ограничения на поставку физического металла, отдавая предпочтение расчетам наличными, позициям инсайдеров и тех, кто формирует рынки бумажных коротких позиций, которые могут в десятки раз превосходить физическое предложение. CFTC показала, что она совершенно неспособна, а некоторые могут это назвать нежеланием, решать проблему на рынке серебра, а это настоящий скандал.

Даже исполненный решимости покупатель с глубокими карманами не будет бросать открытый вызов этому рынку, так как они просто будут покупать против себя и вызовут вынужденный дефолт, который будет насильно закрыт в наличных. Более вероятно, что такого покупателя обвинят в попытке «загнать рынок в угол» и сурово накажут.

Теперь вы спросите: почему кто-то вообще участвует в этом рынке, кроме индустриальных или косметических покупателей? На самом деле в нем участвуют немногие, кроме случаев покупки металла на розничном уровне.

С чисто экономической точки зрения, если бы я решил разработать механизм, позволяющий осуществлять манипуляции ценами и мошенничество, я вряд ли смог бы изобрести что-то лучше того, что уже существует сегодня в США. Единственной инновацией было бы учреждение непрозрачной и самоуправляющей монополии вроде Федерального Резерва и его Банков с их способностью создавать деньги из ничего.

Розничные покупатели и производители находятся в руках тех, кто контролирует бумажные рынки, то есть нескольких слитковых банков и хедж-фондов. И мы еще не упоминаем участие ЦБ в игре с ценой, в чем они сами иногда признаются.

Реформы обычно проходят очень медленно, когда существует влиятельное статус-кво, получающее выгоду от таких финансовых обстоятельств и манипуляций ценами. Экономическая теория говорит, что результатом будут недостаточные инвестиции и дефицит, а если искусственное ценообразование продлиться еще дольше, то дефицит и системное недоразвитие могут вызвать мощный слом рынка и даже дефолт.

Мы наблюдали нечто подобное, когда Enron активно манипулировал национальными энергетическими рынками в США. То, что произойдет на рынках металлов, будет на порядок более разрушительным.

Я думаю, что дефолт становится с каждым днем все вероятней, так как регуляторы отказываются действовать в интересах продвижения честного механизма открытия цены и справедливости, хотя это и является их прямой обязанностью.

И когда слитковые банки требуют интервенции на бирже и государственной помощи, не забывайте, что их проблемы – это не результат стихийного бедствия или чего-то иного, кроме беспрерывных манипуляций рынком и публикой для личного обогащения немногих за счет большинства.

Что такое спот: понятие, виды сделок и варианты применения в инвестициях

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

А вы знали, что когда покупали на рынке морковку, арбуз или еще какой-нибудь товар, то совершали спотовую сделку? Если нет, то теперь знаете. А инвестиционная деятельность тоже в основном проходит на рынке, на котором торгуются разные активы. В статье разберем, что такое спот, где можно встретить такой вид сделок и чем он отличается от других финансовых операций.

Понятия спот-сделки и спотовой цены

Спот (спот-сделка, спотовая сделка) – это сделка по купле-продаже активов (ценные бумаги, валюта, драгоценные металлы и пр.), расчеты и поставка которых осуществляется не позднее 2-х дней с момента заключения спотового контракта.

Самый простой пример, не считая примера про морковку в начале статьи, это покупка валюты. Напомню, что есть несколько способов приобрести обычному человеку доллары или евро:

- прийти в банк и купить заветные купюры,

- сделать то же самое онлайн через мобильный телефон или компьютер,

- открыть брокерский счет и купить валюту по рыночной цене на Московской бирже.

По сути все 3 способа являются спотовыми сделками. Вы отдаете продавцу свои рубли и получаете валюту. В первых двух случаях это произойдет моментально, в третьем – на следующий день или через 2 дня (зависит от вида сделки, о которых поговорим чуть ниже).

Цена, по которой спотовая сделка заключается, называется спотовой. Она отражает текущую ситуацию и служит ориентиром для заключения других видов сделок, например, на срочном рынке. Условия сделки (вида актива, цена, объем поставки, срок – сегодня, завтра или через 2 дня) фиксируются на момент заключения спотового контракта и не меняются.

Срочный рынок – это часть финансового рынка, на котором заключаются сделки по купле-продаже фьючерсов и опционов. Название символизирует не высокую скорость проведения операций, а конкретный срок, к которому производится поставка базового актива. При этом, сначала оплачивается лишь часть стоимости (гарантийное обязательство), а оставшиеся деньги вносятся в момент закрытия сделки. Срок поставки, в отличии от спотового рынка, может быть равен нескольким месяцам.

Не путайте спотовую торговлю со своповой. Названия созвучные. Но своп – это обменная операция с активами, срок обмена может быть сколь угодно долгим, по договоренности сторон и условия сделки могут меняться.

Виды спотовых сделок

На бирже в зависимости от времени завершения операции выделяют следующие виды спотовых сделок:

- TOD – от английского “today”, т. е. сегодня. Означает, что расчет и поставка будут проведены в день совершения сделки. Такой режим торгов называется T+0.

- TOM – от английского “tomorrow”, т. е. завтра. Означает, что расчет и поставка будут проведены через 1 день. Такой режим торгов называется T+1.

- SPT – от английского “spot”, т. е. место. Означает, что расчет и поставка будут проведены через 2 дня. Такой режим торгов называется T+2.

Во всех трех видах дни учитываются рабочие. Например, если вы покупаете актив на бирже в пятницу по сделке TOM, то окончательные расчеты будут проведены в понедельник.

Особенности торговли на спотовом рынке

Цена в каждом виде спотового контракта незначительно отличается. Самая низкая – TOD, самая высокая – SPT. Чем больше времени до срока платежа, тем выше спотовая цена. И наоборот. Разница в цене будет на размер ключевой ставки Центробанка, которую определяют за 1 или 2 дня:

- TOD – текущая рыночная цена или спот-цена;

- TOM – спот-цена + ключевая ставка ЦБ / 365 * 1 день;

- SPT – спот-цена + ключевая ставка ЦБ / 365 * 2 дня.

По этой же причине цена фьючерса будет выше спотовой, потому что срок уже исчисляется не одним или двумя днями. Для каждого вида актива биржа устанавливает свой режим торгов. Например, для ОФЗ – Т+1, для акций – Т+2. Сделка TOM на следующий день превращается в TOD, а SPT сначала в TOM, а потом в TOD.

Механизм установления цены важен при торговле, например, валютой. Там можно выбирать между TOD и TOM. Допустим, покупаем доллары, выгоднее будет цена TOD. А при продаже выгоднее уже TOM. Разница в сотые доли, но при операциях с большими суммами выгода может быть существенной.

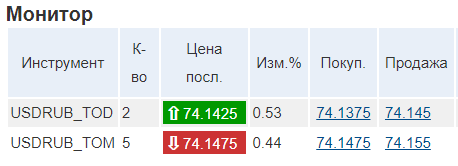

Например, брокер ВТБ дает вот такие котировки по покупке и продаже долларов США на момент написания статьи:

Где применяются спот-сделки

Спот-сделки работают на всех видах рынков: фондовом, валютном и товарном. Рассмотрим особенности их проведения на каждом и с разными видами активов.

Фондовый рынок

Фондовый рынок Московской биржи включает в себя 2 секции – рынок акций и паев, долговой рынок.

На первом торгуются акции российских и иностранных эмитентов, депозитарные расписки, паи ПИФов, акции ETF. Вид спотового контракта или режим торгов для всех перечисленных активов – Т+2. Такой большой срок объясняется, что необходимо сделать запись в депозитарии о смене владельца ценных бумаг и внести инвестора в реестр акционеров.

Механизм покупки такой:

- вы подаете заявку брокеру: наименование акции, количество и цена;

- брокер на вашем счете замораживает необходимую сумму, а у продавца замораживается нужное количество акций;

- через 2 дня вы становитесь полноправным владельцем ценных бумаг, а продавец получает деньги.

Последний пункт необходимо учитывать при получении дивидендов. Задача инвестора – попасть в реестр акционеров до даты дивидендной отсечки (фиксирования списка акционеров). Если он купит бумаги за день до отсечки, то дивидендов не получит, потому что не будет считаться владельцем акций.

Вторая секция фондового рынка представлена ОФЗ, корпоративными и муниципальными облигациями, еврооблигациями, ипотечными ценными бумагами. Виды спота разные:

- для ОФЗ – Т+1;

- для облигаций, номинированных в долларах США – Т+2;

- для всех остальных – Т+0.

Механизм покупки абсолютно такой же, как и для акций. Только владельцем инвестор станет либо в тот же день, либо через 1 или 2 дня.

Валютный рынок

Частично про валютный рынок Мосбиржи мы уже в статье поговорили. Разница с фондовым в том, что вид спот-сделки можно выбирать, TOD или TOM. Следовательно, заключать для себя более выгодный контракт на покупку и продажу валюты. А сам механизм покупки ничем от ценных бумаг не отличается.

В трейдинге огромным спотовым рынком является FOREX. Он дает круглосуточный доступ к торгам разными валютными парами с высокой ликвидностью. При этом, не обязательна физическая поставка валюты, трейдер получает право распоряжаться деньгами. Из-за этого операции упрощаются и совершаются за несколько секунд.

Товарный рынок

Товарный рынок – место, где торгуют разными товарами: нефтью, зерном, мясом, сахаром, металлом и многим другим. Спотовые контракты на реальную поставку сырья, материалов, продуктов питания заключаются, в основном, между юридическими лицами на десятки и сотни миллионов рублей.

На рынке драгоценных металлов Мосбиржи рядовой инвестор может торговать физическими слитками драгоценных металлов, золотом и серебром. Тикер спотового контракта на золото GLDRUB_TOM, серебро – SLVRUB_TOM.

Такая возможность появилась недавно. В декабре 2019 г. в закон “О рынке ценных бумаг” были внесены изменения, и брокеры теперь могут участвовать в спотовых торгах и для своих клиентов покупать и продавать слитки. Минимальный объем золота – 10 г, серебра – 100 г. Инвестору не обязательно иметь статус квалифицированного инвестора.

Не обязательно получать на руки физический слиток драгоценного металла, тем более, что он выдается только весом 1 кг или 11 – 13 кг. Он будет храниться в специальном хранилище, а у инвестора отражаться на металлическом счете в виде рублей. Но если хочется получить реальный кусок металла, то и это можно сделать. Имейте в виду, что ликвидность его при изъятии из хранилища снижается, необходимо заплатить НДС 20 % и продумать варианты хранения, охраны и пр.

Заключение

Если вы инвестор или трейдер, то уже являетесь участником спотового рынка. Информация в статье дана для общего понимания механизма функционирования такого рода сделок и повышения инвестиционной грамотности новичка на бирже. Какие-то нюансы, описанные выше, помогут вам совершать операции купли-продажи с большей выгодой для себя.

Что такое спот цена на золото?

Спот цена на золото тесно связана с инвестиционным спросом на драгметалл. Мелисса Пистилли рассматривает, что это такое и как она определяется.

Спот цена на золото используется во всем мире для сделок с драгоценными металлами. Постоянно изменяющаяся цена на золото в реальном времени определяется спросом на активы-убежища и спекуляциями на рынке фьючерсов на золото.

На протяжении большей части истории человечества золото считалось символом богатства. Драгметалл стал желанным сырьевым товаром еще в 3600 году до нашей эры в Египте. В 2600 году до нашей эры месопотамские ремесленники начали создавать золотые украшения для королевской элиты. К 700 году до нашей эры люди уже использовали золотые монеты в первых денежных транзакциях.

В наше время золото не только признано элементом роскоши или безопасным убежищем для хранения стоимости, но также стало популярным инвестиционным инструментом для создания богатства.

Сегодня золото можно продавать в физических формах, таких как золотые инвестиционные монеты и слитки, а также посредством бумажных сделок, таких как золотые фьючерсы, биржевые фонды золота и золотые запасы.

Операции с физическим золотом привязаны к спот цене на золото, а сделки в бумажной форме играют роль в определении этой цены.

Спот цена на золото представляет собой текущую закупочную цену одной тройской унции драгоценного металла для немедленной поставки. Она обычно используется в сделках с физическим драгметаллом, при этом торговая деятельность происходит во многих финансовых центрах по всему миру, от Гонконга до Нью-Йорка, от Лондона до Дели. Этот глобальный масштаб означает, что спотовый рынок золота открыт где-то в мире 23 часа в сутки с воскресенья по пятницу.

Инвесторы, которые плохо знакомы с торговлей золотом, часто предполагают, что спот цена — это единственный способ установить цены на драгоценный металл. Однако существует разница между спотовой ценой и будущей ценой на золото.

В то время как на спотовом рынке закупленное золото предназначено для немедленной поставки, на фьючерсном рынке оно продается по контракту с датой поставки где-то в будущем по заранее определенной цене. Эта цена, известная как фьючерсная цена, часто выше, чем спот цена.

Как определяется спот цена на золото?

Спот цена одной тройской унции золота определяется внебиржевой торговлей, где цены согласовываются между покупателем и продавцом. Если вы посмотрите на спот цену на таком сайте, как, например, Kitco, вы увидите высокие и низкие значения. Они представляют собой самую высокую цену предложения и самую низкую цену спроса за этот день.

Для более крупных сделок большинство трейдеров драгоценными металлами будет использовать контрольную цену, которая берется в определенные периоды в течение торгового дня.

Эти контрольные цены, также известные как фиксированные цены на золото, обычно устанавливаются дважды в день и частично основываются на том, что происходит на спотовом рынке золота, а частично на торговой активности на рынке фьючерсов.

Лондонская ассоциация рынка драгоценных металлов (LBMA) лидирует в установлении базовой цены на золото, а также цены на серебро. Механизм ценообразования LBMA Gold Price, получивший название London Fix, связан с электронными аукционами между 13 банками-членами, включая Банк Китая (HKEX:3988), Goldman Sachs (NYSE:GS), HSBC Bank USA, JPMorgan (NYSE): JPM) и Toronto-Dominion Bank (NYSE:TD).

Цена на золото LBMA, в свою очередь, привязана к электронной торговле фьючерсами на золото на COMEX, входящей в группу CME (NASDAQ:CME).

Спот цена на золото рассчитывается с использованием данных фьючерсного контракта первого месяца, торгуемого на COMEX. Если контракт на первый месяц имеет небольшой объем или вообще не имеет объема, то будет использоваться следующий месяц поставки с наибольшим объемом.

Первый месяц относится к месяцу, ближайшему к текущей дате. С технической точки зрения, спот цена на золото представляет собой среднюю чистую приведенную стоимость расчетной будущей цены на золото на основе торгуемых фьючерсных контрактов и ближайшего месяца.

История спот цен на золото

Как и на любом товарном рынке, цена на золото может резко измениться при неожиданных скачках спроса и предложения. Золото также особенно чувствительно к геополитическим рискам, социальным потрясениям и потрясениям на фондовом рынке. Заголовки новостей по этому поводу могут привести к резким колебаниям спотовой стоимости драгметалла.

Взгляд на историю цен на золото за последние 30 лет показывает, что драгоценный металл особенно хорошо себя чувствует во времена неопределенности, когда инвесторы ищут безопасности.

Устойчивый экономический рост в середине 1990-х годов привел к резкому снижению цены на золото, которая упала с примерно $410 долларов за унцию до примерно $288. Но во время финансового кризиса 2008 года статус золота как актива безопасности становился все более очевидным, и цена выросла до $869,75 доллара.

5 сентября 2011 года спот цена на золото достигла исторического максимума — более $1.900 долларов, поскольку инвесторы обеспокоились дефолтом США по долгу.

За прошедшее с тех пор десятилетие цена на золото была на пиках и минимумах. В середине 2013 года она упала до уровня $1.220 долларов. С 2014 по начало 2019 года спот цена оставалась в пределах от $1.100 до $1.300.

Во второй половине 2019 года из-за ослабления доллара США, усиления геополитической напряженности и замедления экономического роста стоимость золота превысила $1.500 долларов.

В 2020 году пандемия COVID-19 сильно ударила по мировой экономике: цена на золото увеличилась более чем на $500 долларов, или 32%, за первые восемь месяцев года. В результате резкого подъема 7 августа драгметалл достиг рекордной отметки в $2.067,15 долларов.

Периоды волатильности отметили большую часть движения спот цены на золото в 2021 году. Драгоценный металл не смог преодолеть рекордный максимум, достигнутый в предыдущем году, хотя спот цена все же превысила уровень $1.900 долларов в конце мая.

Спот металлы что это

Цена спот – это цена, по которой продается реальный продукт, ценные бумаги или валюта в данное время и в данном месте на условиях немедленной поставки.

Применяется в торговле на бирже для закрытия обязательств по фьючерсным договорам, а также при заключении сделок спот. Сделка спот предполагает исполнение обязательств, сторонами по сделке (поставка предмета договора продавцом и оплата покупателем) в течение двух рабочих дней.

Цену спот следует отличать от цены форвардного контракта или цены фьючерсного контракта, используемых при заключении форвардных или фьючерсных сделок, в которых исполнение обязательств, сторонами предполагается в будущем.

В нормальной ситуации на рынке, когда отсутствует ажиотажный спрос на товар, будущая цена, как правило, выше. Разница между ценой форвардного контракта/фьючерсной сделки и ценой спот объясняется стоимостью займа и издержками продавца на хранение или доставку продукта в будущем. Такая рыночная ситуация получила название контанго.

Наличной ценой продукта или его спот ценой называют цену, по которой физический продукт в данный момент торгуется на обычном товарном рынке. В отличие от наличной, фьючерсной ценой продукта называют цену, по которой торгуются (покупаются или продаются) фьючерсные сделки.

Если коньюнктура оборачивается таким образом, что цена спот оказывается выше, чем цена форвардного контракта/фьючерсного контракта, то такая ситуация получила название бэкуордейшн (от англ. Backwardation — «запаздывание»).

Цены спот используются:

- для оценки правильности выбранной цены ранее заключенной форвардной договоренности;

- для выписки счетов-фактур по поставкам, расчеты по которым используют цены спот на момент отгрузки продукта;

- в качестве исходного пункта в обсуждении ценовых условий сделок на следующий котировочный день.

Цена, по которой в данное время и в данном месте продается реальный продукт или ценные бумаги. Цены спот используются для оценки правильности выбранной цены ранее заключенной форвардной концессии, для выписки счетов-фактур по поставкам, расчеты по которым используют цены спот на момент отгрузки продукта, и в качестве исходного пункта в обсуждении ценовых условий сделок на следующий котировочный день.

Котировки валютный рынок спот на реальном межбанковском валютном рынке форекс и котировки валют, которые мы видим на экранах Дилинговых центров (ДЦ) – это не совсем одно и то же.

Те котировки валютный рынок Forex, что видит каждый trader в окошке своей информационной системы (Reuters, Dow, DBC и т.д.) — это индикативные цены, т.е. Цены, не означающие обязательства того или иного банка покупать или продавать по заявленным уровням. Среди финансовых институтов, которые дают туда свои котировки валютных курсов, встречаются банки и организации разного уровня — от уважаемых маркет мейкеров до российских, СНГэшных и прочих контор.

Котировки валютный рынок Форекс спот одни отправляют автоматически, другие вручную, что не исключает ошибок, а также попыток сдвигать цены в ту или иную сторону. Немаловажное значение имеет и то, сколько контрагентов у той или иной системы — например, в Reuters поставляют информацию около 2,600 банков, в Dow — 1000, DBC — 500.

В ситуации с Дилинговыми центрами (ДЦ), которые клиентские деньги не выводят на рынок или выводят только «перекосы позиций», т. е. когда клиентские позиции не уравновешены, а превалирует покупка или продажа, котировки международный валютный рынок Forex также могут искажаться Дилинговыми центрами «кухня» в своих интересах.

Даже если вы спросите опытного трейдера, или экономиста, возможно, получившего Нобелевскую премию, «Что такое спот-цена, откуда она взялась, кто ее устанавливает?» Вы часто услышите, что это цена последней соглашения с физическим металлом, или текущая рыночная цена поставки слитков.

«Вот почему спотовая цена в Нью-Йорке отличается от ставки золотого фиксинга в Лондоне. Спотовая цена регулярно меняется, как и цены на акции и отражает цены покупки и продажи, указываемые оптовиками для поставки физического металла».

В США не существует централизованного и эффективного национального рынка торговли физическим металлом, который бы отдаленно торговался рядом со «спотовой ценой». Где их телефонный номер, где размещены их цены и отчетность о реально проведенных сделках? Кто собирает и владеет этими данными? Как они регулируются? Кто продает и покупает СЕГОДНЯ и у кого главная задача заключается в поставке физического металла?

В мире есть мало крупных оптовых рынков физического металла, где происходят реальные покупки и продажи и осуществляется поставка. Самый известный из них – это Лондонская ассоциация участников рынка драгоценных металлов (LBMA). Это ассоциация дилеров, небиржевой рынок, на котором цена фиксируется дважды в день и называется Лондонским «фиксингом», где каждый контрагент работает самостоятельно, так как центральный клиринг там нет.

Кстати говоря, существуют обоснованные заявления и фактические доказательства того, что LBMA залезла в бумажный рынок с многочисленными требованиями на не распределенный металл, объемы торгов на котором в разы превосходят доступное предложение физического металла. То есть это система дробного металлического банкинга. Некоторые говорят, что уровень плеча на этом рынке равняется 100:1.

Причина, по которой торговля физическим металлом так сконцентрирована в Лондоне, была лучше всего объяснена мне крупным слитковым дилером. «Ситуация сложилась так благодаря золотой конфискации в США в 1933 году. Когда это произошло, торговля физическим металлом полностью прекратилась. Когда владение золотом снова стало законным 31 декабря 1974 года, торговля металлом вне США развилась настолько, что она там и осталась и никогда не вернулась назад».

Суть в том, что спотовая цена на золото и серебро – это просто разновидность расчетов Чистой текущей стоимости (NPV), базирующейся на цене на рынке фьючерсных контрактов на ближайший активный месяц.

Спотовая цена рассчитывается исходя из фьючерсных контрактов также, как выводится из фьючерсных сделок «Справедливая стоимость» для индекса S&P, что является по сути расчетом NPV.

Где F = Справедливая стоимость фьючерсной цены (Fair Value terminal transactions price)

S = спотовая индексная цена (spot index price)

i = процентная ставка (выраженная как доходность денежного рынка) (interest rate (expressed as a money market yield))

d = размер дивидендов (выраженный как доходность денежного рынка) (dividend rate (expressed as a money market yield))

t = кол-во дней от даты текущей спотовой цены до даты цены фьючерсного контракта (number of days from the current spot value date to the value date of the forwards contract).

Как и в большинстве расчетов чистой текущей стоимости у нас будет какой-то показатель «стоимости денег» для дисконтирования периода времени от закрытия контракта до настоящего момента. У золота нет дивиденда, но правильный расчет должен учитывать цену выбора (opportunity cost).

Учитывая, что «цена денег» или краткосрочные процентные ставки приблизительно равны нулю, временная премия фьючерсных контрактов к споту будет практически незаметной. Но в силу того, что методы расчета спот цены для нас закрыты, я не буду на этом останавливаться.

Из вышеизложенного важно запомнить то, что спотовая цена следует за ближайшим месяцем закрытия фьючерсных сделок с помощью того или иного расчета. И вместо того, чтобы рынок физического металла устанавливал цену, в реальности почти все розничные транзакции связанные с ним в США зависят от «спотовой цены» выведенной из бумажного рынка, который не опирается на доступное сегодня предложение реального металла.

серебро" height="230" src="https://investments.academic.ru/pictures/investments/img979170_1_Sptovaya_tsena_na_zoloto_i_serebro.jpg" title="1. Сптовая цена на золото и серебро" width="495" />

Так что же такое курс “спот” и форвардный курс на валютном рынке?

Курс “спот” – базовый курс валютного рынка Forex. По нему происходит урегулирование текущих торговых и неторговых операций. А форвардный курс устанавливается участником валютной договора, которая реально будет осуществлена через определенный период времени на фиксированную дату.

Например, при курсе продавца “спот” 1 сентября 1996 г. во Франкфурте на Майне 1$=1,5655 DM форвардный курс на срок три месяца (с поставкой 1 декабря) составляет 1$=1,5700 DM. Это означает, что немецкий банк готов продать доллар клиенту за 1,5655 DM с поставкой немедленно или за 1,5700 DM с поставкой 1 декабря. При этом банку совершенно необязательно до декабря иметь доллары. Главное, что 1 декабря он обязан их продать клиенту по курсу, установленному 1 сентября, независимо от того, какой курс “спот” будет в декабре.

Таким образом, форвардный курс валют на срок три месяца нельзя путать с будущим курсом “спот” через три месяца. Форвардный курс валюты – это своеобразное “бронирование” курса на определенную дату в будущем.

Одним из наиболее важных понятий, используемых на валютном рынке Forex, является понятие реального и номинального курса валют.

Реальный курс валют можно определить как отношение цен товаров двух стран, взятых в соответствующей валюте. Так,

где еr – реальный курс валюты, Pd – уровень цен в нашей стране и Pf – уровень цен за рубежом, en – номинальный курс валют.

Номинальный курс валюты показывает обменный валютный курс, действующий в настоящий момент времени на валютном рынке Форекс страны.

Курс валют, поддерживающий постоянный паритет покупательной силы, имеет сходную природу с реальным курсом валют. Под ним подразумевается такой номинальный курс валют, при котором реальный курс валюты неизменен.

Динамика обменного курса двух валют, естественно, не дает полного представления об их реальном движении. Например, повышение курса немецкой марки по отношению к доллару не исключает того, что одновременно курс марки падал по отношению к валюте Швейцарии и оставался стабильным по отношению к французскому швейцарской валюте. А для доллара эта ситуация означает лишь то, что его курс падал по отношению ко всем трем валютам, но к швейцарской валюте (CHF) более быстрыми темпами.

Для определения динамики валютного курса в целом рассчитывают индекс курса валюты. При его исчислении каждая валюта получает свой вес в зависимости от доли приходящихся на нее внешнеэкономических сделок данной страны. Сумма всех весов составляет единицу (100%). Валютные курсы умножаются на их веса, далее суммируются все полученные величины и берется среднее значение.

В современных условиях курс валют формируется, как и любая рыночная цена, по воздействием спроса и предложения. Уравновешивание предложения на международном валютном рынке Forex приводит к установлению равновесного уровня рыночного валютного курса. Это так называемое “фундаментальное равновесие”.

Чем выше курс иностранной валюты по отношению к отечественной, тем меньшее количество национальных субъектов валютного рынка Форекс готово предложить ее в обмен на иностранную и, наоборот, чем ниже курс национальной валюты по отношению к иностранной, тем большее количество субъектов национального рынка готово приобрести иностранную валюту. Этим и объясняется наклон кривой предложения иностранной валюты.

Источники

Википедия – Свободная энциклопедия, WikiPedia

Читайте также: