Спрос на металлы и сплавы

Обновлено: 08.07.2024

Куплю различный металлопрокат- остатки производства и стройплощадок новый лежалый бу. Неликвиды демонтаж- арматуру Лист уголок швеллер балку круг квадрат катанку полосу шестигранник трубы 89266051727 .

Куплю Арматуру Остатки, Лежалую, С Резерва. Арматура, Балка, Лист, Труба, Труба профильная, Швеллер, Полоса, Поковка, Шпунт Ларсена, Шестигранник, Уголок, Круг, Квадрат, Катанка Размер значения не име.

Предложения на продажу

Компания Нефтеспецсервис готова закупить б/у трубы НКТ 60, НКТ 73 и НКТ 89 Рассмотрим любые объёмы. В любых регионах. Закупим себе на базу, либо будем отгружаться с вашей. В наличии б/у трубы НКТ-60.

Спрос на продукцию, цены

купим на москву Трубу 720х14 новую или лежалую , 260т

Куплю листы(возможен наличный расчет). Нужны толщиной 8 и 10 мм. Сталь 3 и 09г2с. Размеры 1500х6000, 2000х6000, 1800х6000. Также рассмотрим другие раскрои. Лежалый также подходит. Также нужны и другие.

Предложения на поставку продукции, цены

Трубы черные стальные 245/20 горячедеформированные ГОСТ 8731-74 можно купить со склада от 1 метра.

Трубы черные стальные 180/20 горячедеформированные ГОСТ 8731-74 можно купить со склада от 1 метра.

Товары и услуги

сверла, плашки, метчики, фрезы, твердосплавные пластины, эльборовые вставки, резцы, развертки, полотна, сегменты, ножи, микрометры, штангенциркули, нутромеры, индикаторы, угольники, линейки, рулетки, .

Львиная доля всего экспорта приходится на прокат черных металлов . «На сегодняшний день экспорт продукции осуществляется в восемь государств.

11:25. Владелец украинской сети супермаркетов осваивает добычу бериллия, урана и других металлов .

. свою деятельность в секторе редкоземельных металлов в Эстонии с целью производства сверхмощных магнитов для электромобилей.

«Фрегат» ежегодно выпускает до 40 тыс. тонн свинца и сплавов , то есть около четверти всего объема производства этого металла в РФ.

Аналитика и обзоры

Предприятие ежегодно выпускало до 40 тыс. т свинца и сплавов , что составляет около четверти всего объема российского производства этого металла . За пять месяцев 2022 года завод выпустил около 17, 5 тыс. т продукции.

Сплавы , используемые в оборудовании для производства стекловолокна, традиционно содержат от 10 до 20% родия, причем.

Основанная 30 лет назад торговая компания работает на рынке ферросилиция и марганцевых сплавов , металлического марганца, а также материалов, связанных с углем (кокс, антрацит, термический уголь и т.п.). Объём продаж в последние годы составлял.

Каталог организаций и предприятий

Анализаторы сырья и материалов (анализ металлов и сплавов , рудничного сырья и готовой продукции, определение примесей в металлах ).

Также производим алюминиевые сплавы , и можем сотрудничать по медным, латунным , бронзовым и цинковым сплавам . Наши поставщики КУЗОЦМ, КЗОЦМ, АЗОЦМ, РЗОЦМ, КВЗОЦМ, НЗОЦМ, ЧЗОЦМ.

Покупаем лом никелесодержащих сплавов по высоким ценам, а также лома цветных металлов – меди, нержавеющей стали, титана, латуни, свинца, оловосодержащие сплавы , вольфрам, молибден, и другие, с поставкой в Уфу или Челябинскую обл (г. Златоуст).

Краткая информация: Доброго времени суток! Компания Roko Alloys на постоянной основе покупает и.

Лом спец- сплава , редкоземельных элементов, быстрорез, твердосплав, вольфрам, молибден, титан, олово, все никельсодержащие, графит и т.п.

На постоянной основе продаю и покупаю под склад деловой прокат, проволока, круг, квадрат, пруток, лист, лента , фольга , труба, большой.

ГОСТы, ТУ, стандарты

Аннотация (область применения) - Настоящий стандарт устанавливает нормы и методы расчета на прочность сосудов и аппаратов из углеродистых и легированных сталей, цветных металлов (алюминия, меди, титана и их сплавов ), применяемых в химической.

Аннотация (область применения) - Настоящий стандарт распространяется на церезиновую композицию, представляющую собой сплав церезина и парафина и предназначенную для применения при изготовлении мастик, свечей, для пропитки бумаги.

Церезин предназначен для получения смазок, восковых сплавов , изоляционных материалов и других целей. Стандарт не распространяется на церезин, предназначенный для пищевой промышленности. Вид стандарта - Стандарты на продукцию (услуги)

. периферией круга заготовок из сталей и сплавов различной обрабатываемости абразивными кругами, и устанавливает требования к чистоте СОЖ в зависимости от зернистости абразивного инструмента и заданной шероховатости обработанной поверхности.

. область применения) - Настоящий стандарт распространяется на пасту ВНИИ НП-225, предназначенную для защиты резьбовых соединений от заедания при температуре от минус 60 до плюс 250 град.С для алюминиевых анодированных сплавов и до плюс 350 град.

Общие технические условия ГОСТ 26645-85 Отливки из металлов и сплавов . Допуски размеров, массы и припуски на механическую обработку.

Акции, которые не стыдно оставить внукам. Часть 3: Российский рынок. Добыча и переработка.

Продолжая обзор интересных с долгосрочной точки зрения бумаг на отечественном рынке, мы, конечно, не можем обойти стороной сектор добычи и переработки. История последних десятилетий показывает, что, несмотря на совершенствование технологий, изменение предпочтений потребителей, развитие вторичной переработки, доля добычи сырья и металлов не падает, а только растет, одновременно с подъемом мировой экономики.

Конечно, современная тенденция говорит о том, что мир постепенно движется к так называемым «зеленым технологиям», сберегающим климат и ресурсы. Логика подсказывает, что действительно серьезный скачек новых технологий произойдет тогда, когда стоимость сырья будет высокой, что уже неплохо для добывающих компаний. Однако, когда речь заходит об углеводородах, не стоит ограничивать свой кругозор только рынком горюче-смазочных материалов. Хотя даже от ископаемого топлива быстро отказаться не получится. Но действительно важно то, что нефть — это не только бензин и мазут, но еще и различные химикаты, полимеры, в том числе и новые материалы, некоторым из которых еще только следует появиться на свет. Их использование в быту и в промышленности также растет. А заменять никель, платину, алмазы или, например, титановые сплавы вообще не имеет смысла. Эти материалы и так используются в передовых технологиях, а сфера их применение лишь расширяется.

Добыча и переработка

1. АЛРОСА — российская горнорудная компания, лидер мировой алмазодобывающей отрасли. Её доля в мировой добыче составляет более 25%. АЛРОСА добывает 95% всех алмазов в России. Стратегия компании предполагает концентрацию на профильном бизнесе и росте добычи сырья. Возможно, в планах менеджмента есть и развитие обработки, что расширит присутствие компании на рынке драгоценных камней. Помимо ювелирного направления алмазы, как самый твердый материал, широко используются в промышленности и в быту. При этом производство искусственных камней остается дорогим, а самое главное во множестве случаев не удается достичь требуемых характеристик. Ниже приведен график цены алмазов на карат с 1960 года. Такому стабильному росту можно только позавидовать.

2. ВСМПО-АВИСМА. Российская металлургическая компания, производящая титан и изделия из него. Крупнейший в мире производитель титана. Является единственной в мире титановой компанией, осуществляющей полный цикл производства — от переработки сырья до выпуска конечной продукции. Кроме продукции из титана и титановых сплавов эта компания производит также прессованные изделия из алюминиевых сплавов, полуфабрикаты из легированных сталей и жаропрочных сплавов на никелевой основе. Из-за уникальных характеристик сплавов (легкость и прочность), спрос на титан в различных областях жизнедеятельно и промышленности с каждым годом растет. Применение очень обширно и увеличивается с каждым годом. Титан можно встретить в авиа и двигателестроении, космонавтике, медицине, кораблестроении, в химической промышленности, энергетике и т.д. Развитие технологий будет способствовать росту спроса на титаносодержащие сплавы.

3. ГМК Норильский никель — крупнейший в мире производитель никеля и палладия, один из крупнейших производителей платины и меди. Основными видами деятельности предприятия группы являются: поиск, разведка, добыча, обогащение и переработка полезных ископаемых; производство, маркетинг и реализация цветных и драгоценных металлов. Норникель также производит кобальт, родий, серебро, золото, иридий, рутений, селен, теллур и серу. Промышленные металлы на протяжении многих лет являются спутниками прогресса технологий, спрос на них растет, сфера применения расширяется. А вот запасы довольно ограничены. Если посмотреть на долгосрочном горизонте, цены на эти металлы повышаются вместе с ростом мировой экономики. В краткосрочном периоде, как и любой биржевой товар, цена может быть очень волатильной. Норникель является крепкой дивидендной историей. За десять последних лет компания выплатила около 4500 тысяч рублей на акцию. Ожидается, что в будущем дивидендная доходность ГМК останется выше, чем в среднем по российскому рынку.

4. Следующий претендент на долгосрочный портфель Газпром нефть. Это вертикально-интегрированная нефтяная компания, основные виды деятельности которой — разведка и разработка месторождений нефти и газа, нефтепереработка, а также производство и сбыт нефтепродуктов. Широкий спектр деятельности внутри одной отрасли служит хорошей диверсификацией, защитой от ценовых рисков по отдельным направлениям. В структуру Газпром нефти входят более 70 нефтедобывающих, нефтеперерабатывающих и сбытовых предприятий в России, странах ближнего и дальнего зарубежья. По доказанным запасам, Газпром нефть стоит в одно ряду с 20 крупнейшими нефтяными компаниями мира. Продукция Газпром нефти экспортируется в более чем 50 стран мира. Финансовые показатели компании регулярно растут, несмотря на турбулентность на нефтяном рынке. Сильная стратегия развития. Акции этой компании стоит иметь в портфеле как минимум с точки зрения диверсификации. Газпром нефть, кстати, является одним из самых дешевых представителей российского нефтегазового сектора. Высокая дивдоходность 7-8% уже в 2016 г., в 2018 г. возможен рост до 10%.

Кроме приведенных, может и поверхностных, но все же важных доводов, следует отметить потенциальную дивидендную привлекательность.

Одной из особенностей акций компаний из сферы добычи сырья, является довольно большая волатильность, вслед за, порой, резкими колебаниями цен на основную продукцию. В краткосрочном промежутке времени такие бумаги могут выглядеть хуже рынка. Однако стоит помнить, что продукция этих предприятий является базой для остальных отраслей экономической деятельности. Для технологических предприятий, для сельскохозяйственной отрасли, для сектора производства товаров народного потребления и пр. А значит, на долгосрочном промежутке времени переживать за такие компании не стоит. Большим плюсом является ориентированность этих производств на экспорт. Немалую часть выручки компании получают в иностранной валюте, что является своего рода хеджем от обесценения рубля. Конечно, в данном суждении вынесены за скобку такие важные факторы, как грамотный менеджмент, бизнес климат и т.д.

Предыдущие части обзора акции, которые не стыдно оставить внукам можно прочесть по ссылкам:

БКС Экспресс

Комментарии

Покупайте ценные бумаги любимых брендов в один клик

Copyright © 2008– 2022 . ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Какие отрасли формируют спрос на металлы

Чтобы лучше понимать взаимосвязь между макроэкономическими событиями, ценами на металлы и перспективами акций их производителей полезно знать, кто формирует спрос на конкретный металл. Так понимание структуры потребления палладия могло подсказать инвестору торговую возможность заработать на ралли этого металла в 2019 – начале 2020 гг.

Ключевым драйвером для большинства цветных металлов выступает Китай, который формирует существенную долю спроса. При этом разные металлы находят применение в разных отраслях промышленности, что делает их ценообразование зависимым от ситуации в этих отраслях. Если производство в них растет, то растет и потребление металла, что позитивно сказывается на его стоимости и стоимости акций его производителей. Если же отрасли-потребители металла стагнируют, то спрос на него может расти медленнее предложения или даже сокращаться, что станет причиной профицита и снижения цен.

Приводим краткий справочник структуры потребления металлов, которые производят российские компании.

Палладий

Львиную долю спроса на палладий предъявляет автомобильная промышленность, где этот металл используется для производства каталитических элементов, очищающих выхлопные газы. По мере принятия все более строгих экологических стандартов количество металла в элементах растет, что способствует росту спроса при стабильном уровне предложения. Прогнозы до 2024 г. предполагают сохранение структурного дефицита на рынке этого металла.

По оценке российского производителя палладия ГМК Норильский Никель, лидерами в промышленном потреблении палладия являются: США — с долей 28% в мировом потреблении, затем с небольшим отрывом следуют Китай (24%) и Европа (21%).

Платина

Платина также, как и палладий, широко применяется в автокатализаторах. Металл используется по большей части для автомобилей с дизельными двигателями, а общемировой тренд предполагает рост доли более экологичной техники — бензиновой и гибридной. В других отраслях промышленности платина, в качестве катализатора, используется на некоторых этапах нефтепереработки, при производстве азотных удобрений и силиконов.

В отличие от палладия, платина является полноценным драгоценным металлом и широко применима в ювелирных изделиях. Также металл используется в оборудовании для производства стекла, в электронных устройствах, а также в биомедицине.

Цены на платину стабильно снижаются с 2011 г. В 2020 г. на фоне распродаж, связанных с эпидемией коронавируса, котировки обновили минимумы с 2004 г. Низкие цены на металл могут способствовать более широкой сфере его применения, в частности автопроизводители могут рассмотреть замену палладия на платину там, где это экономически целесообразно.

В России платину производит ГМК Норильский никель, который в 2017 г. занимал четвертое место в мире по производству этого металла с долей рынка 11%.

Никель

Потребителей никеля можно разделить на первичных и конечных. Первичные потребители формируют спрос на сам никель, в то время как конечные потребители — на никелесодержащие изделия и сплавы. Крупнейшими первичными потребителями никеля являются производители нержавеющей стали. На их долю приходится около 2/3 всего потребления. Ключевым регионом по потреблению является Китай, на который приходится 55% всего спроса. На прочие азиатские страны приходится еще 20%.

Ключевой отраслью, спрос со стороны которой уверенно растет, является производство аккумуляторных батарей. Основным драйвером является тренд на увеличение доли гибридного и электрического автотранспорта, который может быть актуальным и в долгосрочной перспективе.

Медь

Благодаря сочетанию пластичности, хорошей электропроводимости и высокой теплоемкости металл незаменим во многих отраслях промышленности, среди которых наибольшую долю в потреблении имеют электроэнергетика, строительство и коммунальное хозяйство. Также высока доля потребления со стороны производителей бытовой электротехники. Более 40% всего спроса на медь формируется в Китае.

Первичное потребление меди, по данным Wood Mackenzie, на 74% обеспечено производством медной катанки, 12% составляет прокат и около 10% медные трубы.

Среди российских компаний, акции которых торгуются на Московской бирже, крупным производителем меди является ГМК Норильский никель.

Алюминий

Алюминий занимает второе место по объемам потребления в мире, уступая лишь стали. Половина всего мирового производства и потребления алюминия приходится на Китай, который задает тренды на рынке алюминия. На втором и третьем местах по объему потребления — рынки Европы и США.

Среди отраслей более половины всего потребления приходится на транспортный и строительный сектора. Широкое применение металл нашел в авиастроении, благодаря сочетанию легкости и устойчивости к коррозии.

Одним из крупнейших производителей алюминия является российская компания ОК РУСАЛ, на долю которой приходится более 6% мирового производства.

Золото

Половина мирового спроса на золото формируется со стороны производства ювелирных изделий, около 40% — это, по сути, инвестиционный спрос. Мировые центробанки покупают золото в целях хранения резервов, а международные инвесторы активно используют золото для спекуляций. В частности, значительно возрастает спрос на золото в периоды высокой волатильности, когда инвесторы спешат защитить свои средства, традиционно рассматривая золото, как один из самых надежных активов для сохранения стоимости.

Промышленный спрос на золото составляет около 10%, из которых большая часть приходится использование в электронике.

Доля, приходящаяся на ювелирную продукцию, в динамике постепенно снижается. Одновременно растут запасы мировых центральных банков и частных инвесторов. Именно поэтому, значимым фактором, влияющим на стоимость золота, является сентимент на мировых финансовых рынках. Золото как металл, необходимый в производстве, с 2000 г. ослабил свои позиции почти на 15%.

Перспективы золота в качестве промышленного металла не радужные, однако сложившийся стереотип, что золото является лучшим активом для сохранения капитала, может еще долго поддерживать высокий спрос на этот металл.

Среди наиболее крупных российских золотодобытчиков можно отметить компании Полюс и Polymetal.

Титан

При одинаковой прочности титановые конструкции легче стальных на 45%, что стало одним из определяющих факторов его использования в виде сплавов в аэрокосмической промышленности, на которую приходится более 50% потребления, по данным Roskill.

Российская компания ВСМПО-Ависма является одним из крупнейших поставщиков титановой продукции. Около 70% выручки составляет экспорт, отраслевая структура которого представлена на диаграмме.

Из-за общемирового карантина, призванного сдерживать эпидемию коронавируса, отрасль авиационного производства может оказаться в стагнации. Восстановление может начаться не ранее второй половины 2021 г. Спрос со стороны индустриального применения также оказался под давлением, ведь значительная доля приходится на строительство буровых и нефтедобывающих платформ.

В долгосрочной перспективе — прогнозы восстановления и дальнейший рост спроса со стороны авиационной отрасли, а также активное расширение применения титана в медицине, например, в качестве имплантов.

БКС Брокер

5 обучающих курсов

Цветные, редкие металлы и сплавы

Требуется пудра ПАП-1 в количестве 140 кг. Заявка спроса создана без указания адреса электронной почты. Все предложения ТОЛЬКО по телефону.

блеск/кусок/микс необходим в кол-ве 20-1000тн/мес с Вашей доставкой до наших плавильных цехов СПБ и В. Новгород. 89251247575

Москва, Подольск, Белгород, Брянск, Владимир , Воронеж, Иваново, Калуга, Кострома, Курск, Липецк, Орел, Рязань, Смоленск, Тамбов, Тверь, Тула, Ярославль, Балашиха, Видное, Воскресенск, Дмитров, Долгопрудный, Домодедово, Дубна, Егорьевск, Железнодорожный, Жуковский, Зеленоград, Клин, Коломна, Королев, Красногорск, Лобня, Люберцы, Мытищи, Наро-Фоминск, Ногинск, Одинцово, Орехово-Зуево, Пушкино, Раменское, Реутов, Сергиев Посад, Серпухов, Солнечногорск, Ступино, Фрязино, Химки, Чехов, Щелково, Электросталь, Россошь, Лиски, Борисоглебск, Нововоронеж, Муром, Ковров, Старый Оскол, Рыбинск, Обнинск, Новомосковск, Мичуринск, Елец Показать все регионы

Екатеринбург, Пермь, Челябинск, Ростов-на-Дону, Самара , Москва, Санкт-Петербург, Краснодар, Тюмень, Волгодонск, Волжский, Каменск-Уральский, Магнитогорск, Махачкала, Миасс, Нижневартовск, Нижний Тагил, Новокузнецк, Новороссийск, Новочеркасск, Первоуральск, Подольск, Сочи, Стерлитамак, Таганрог, Череповец, Барнаул, Благовещенск, Архангельск, Астрахань, Уфа, Белгород, Брянск, Улан-Удэ, Владимир, Волгоград, Вологда, Воронеж, Ессентуки, Невинномысск, Иваново, Кисловодск, Иркутск, Минеральные Воды, Калининград, Нальчик, Калуга, Петропавловск-Камчатский, Владикавказ, Петрозаводск, Кемерово, Киров, Сыктывкар, Кострома, Красноярск, Курган, Курск, Липецк, Грозный, Йошкар-Ола, Саранск, Мурманск, Черкесск, Нижний Новгород, Великий Новгород, Новосибирск, Омск, Оренбург, Орел, Пенза, Владивосток, Псков, Рязань, Саратов, Якутск, Южно-Сахалинск, Симферополь, Смоленск, Пятигорск, Тамбов, Казань, Тверь, Томск, Тула, Севастополь, Ижевск, Ульяновск, Хабаровск, Абакан, Ялта, Керчь, Чита, Чебоксары, Находка, Уссурийск, Ярославль, Комсомольск-на-Амуре, Сургут, Ставрополь, Набережные Челны, Тольятти, Крым, Балашиха, Видное, Воскресенск, Дмитров, Долгопрудный, Домодедово, Дубна, Егорьевск, Железнодорожный, Жуковский, Зеленоград, Клин, Коломна, Королев, Красногорск, Лобня, Люберцы, Мытищи, Наро-Фоминск, Ногинск, Одинцово, Орехово-Зуево, Пушкино, Раменское, Реутов, Сергиев Посад, Серпухов, Солнечногорск, Ступино, Фрязино, Химки, Чехов, Щелково, Электросталь, Россошь, Лиски, Борисоглебск, Нововоронеж, Муром, Ковров, Старый Оскол, Рыбинск, Обнинск, Новомосковск, Мичуринск, Елец, Дзержинск, Арзамас, Саров, Кстово, Выкса, Энгельс, Балаково, Нефтекамск, Октябрьский, Салават, Нижнекамск, Альметьевск, Березники, Чайковский, Воткинск, Глазов, Сарапул, Орск, Новотроицк, Димитровград, Сызрань, Новокуйбышевск, Колпино, Гатчина, Сосновый Бор, Выборг, Всеволожск, Пушкин, Северодвинск, Котлас, Великие Луки, Ухта, Апатиты, Верхняя Пышма, Берёзовский, Красноуфимск, Новоуральск, Нефтеюганск, Ханты-Мансийск, Златоуст, Озёрск, Новый Уренгой, Ноябрьск, Тобольск, Бийск, Рубцовск, Прокопьевск, Междуреченск, Ленинск-Кузнецкий, Ангарск, Братск, Железногорск, Ачинск, Бердск, Кызыл, Северск, Шахты, Батайск, Азов, Каменск-Шахтинский, Армавир, Кропоткин, Ейск, Майкоп, Камышин, Элиста Показать все регионы

никелевые пластины 606*85 мм и толщиной в 1 мм, - 10 шт никелевые пластины 606*85 мм и толщиной в 2 мм, - 10 шт никелевые пластины 606*85 мм и толщиной в 3 мм, - 10 шт марка H1 или H2

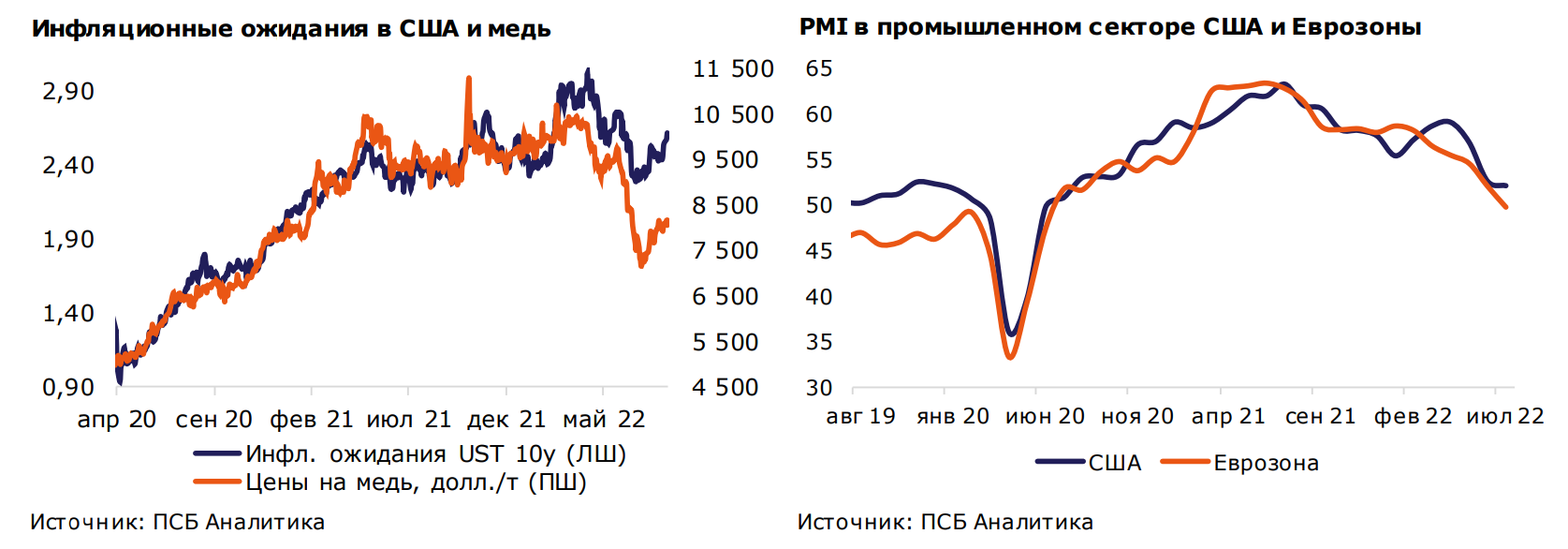

ПСБ: Прогноз цен на черные и цветные металлы на 2022-23 г.г.

Массовые отмены ограничений, связанных с COVID-19 в первой половине 2021 года, привели к рекордным уровням спроса на продукцию сектора металлургии и горной добычи, что обеспечило ощутимый рост выплавки и финансовых результатов представителей отрасли. Впрочем, уже во второй половине 2021 года цены на металлопродукцию перешли к коррекции, движимые снижением спроса на фоне борьбы с выбросами СО2 в Китае, а также обострившимися проблемами в строительном секторе страны. Цены на металлопродукцию в мире также активно снижались на фоне цикла повышения ключевых ставок во многих странах. В начале 2022 года на фоне резкого сокращения предложения (преимущественно из-за проводимых в Китае Олимпийских игр), цены на металлы частично отыграли свои потери, однако после старта СВО в Украине и вспышек COVID-19 в Китае конъюнктура глобальных рынков металлов продолжила ухудшаться, а цены – пошли уверенно вниз.

Последствия СВО привели к ускорению темпов роста глобальной инфляции, которая вынудила ведущие ЦБ во главе с ФРС перейти к активному повышению ключевых ставок, что повлияло на ключевой для металлургов сектор – строительный. При этом давление на застройщиков оказывали высокие цены на сырье и низкий уровень спроса со стороны населения. Так, например, в Китае объем продаж недвижимости уже в июле снизился на 50% г/г – антирекорд за последние 20 лет, в США объем продаж домов на первичном рынке упал на минимумы с 2016 года – 511 тыс. штук., что дает сигнал о том, что пикирование цен на металлы пока далеко от завершения, а инфляция будет определяющим драйвером цен.

Глобальная инфляция, по нашим оценкам, достигнет пика в 2022 году ипойдет на снижение в 2023 году. Так, мы ожидаем в текущем году инфляцию в США на уровне 7,8% г/г, а в 2023 – 3,3% г/г. Основное давление привносится в первую очередь высокими ценами на энергоносители и высокой стоимостью логистики. Нормализация инфляции в 2023 году позволит «устаканить» цены на металлы на исторически адекватных значениях ввиду снижения стоимости средств производства.

Тем не менее, в настоящее время появляется все больше признаков того, что экономическая ситуация в развитых странах будет ухудшаться. Не только усиливается негативная динамика капиталоемких отраслей, чувствительных к ставкам, но и показателей деловой активности. Так, индексы PMI в промышленном секторе США и Европы уже снижаются, отражая повышающиеся риски спада и потребительской активности, естественной в условиях высокой инфляции, имеющей уже в большей степени немонетарный характер. И в этих условиях решительность ведущих ЦБ по дальнейшему повышению ставок практически гарантирует снижение экономической активности в ближайшие кварталы. Сложная ситуация и в КНР, из-за политики нулевой терпимости властей к коронавирусу и серьезных проблем в финансовом и строительном секторах.

Мы полагаем, что второе полугодие экономики США и Европы завершат умеренным снижением, а пик экономического спада в этих странах может прийтись на первую половину 2023 года, причем из-за склонности ФРС и ЕЦБ повышать ставки и держать их на завышенном уровне длительное время, резкого восстановления мы можем и не увидеть. В целом наш базовый прогноз предполагает замедление темпов роста глобального ВВП с ожидаемых 2,2% в 2022 году до 1,7% в 2023 году. Это, по нашим оценкам, заметно сократит спрос на продукцию на рынке. И, как следствие, способно потянуть вниз мировые цены на большинство металлов. Так, в США видим возможным снижение темпов роста ВВП с ожидаемых 1,6% в 2022 году до 1,1% в 2023 году, в Европе – до 1%. А вот в Китае, благодаря ослаблению карантинных ограничений, рост ВВП может ускориться до 4,4% в 2023 году (опасаемся, что в этом году рост составит лишь 3,3%), что сдержит ослабление конъюнктуры рынков металлов.

На фоне данных предположений мы пересмотрели свой прогноз по ценам на металлы преимущественно в сторону снижения на 2022-23 г.г. Алюминий. Энергокризис в Европе способствует сокращению производства местными предприятиями. Высокие цены на энергоносители сказались и на рынке США, где выплавка снижается уже третий месяц подряд. Отметим, что проблемы с производством в развитых странах из-за рекордных цен на электричество будут компенсированы предложением алюминия из Китая и России, из-за чего роста стоимости металла мы не ждём. Однако увеличившиеся риски ещё большего сокращения производства в Европе будут поддерживать цены на алюминий в течение ближайших лет, из-за чего снижение цен в 2023 г. объясняется скорее высокой базой 2022 г., а не фундаментальными факторами.

Медь. В отличие от других промышленных металлов, проблем с производством меди нет, так как крупнейшими поставщиками для всего мира являются страны Южной Америки. Ожидаем, что власти Китая поддержат застройщиков, что позволит частично восстановить спрос на медь. Дополнительным небольшим поддерживающим фактором станет желание Пекина нарастить генерацию электричества с помощью возобновляемых источников энергии, что приведёт к увеличению потребления меди. Однако, на наш взгляд, спрос в Китае увеличится не так сильно, как это необходимо, а отсутствие значимых рисков с производством приведут к тому, что цены на медь покажут худшую динамику среди цветных металлов в 2022 г. и 2023 г.

Никель. На рынок никеля мы смотрим более оптимистично. На данный момент основной рынок сбыта, — это производство нержавеющей стали. Однако весьма активно растёт использование металла в аккумуляторных батареях. Если ещё пару лет назад производители аккумуляторов занимали несущественную долю на мировом рынке никеля, то сейчас она выросла до 15%. На этом фоне складывается дефицит высококачественного никеля, который, по нашим ожиданиям, будет только усиливаться. Поддерживающим фактором также выступит и то, что Индонезия планирует ввести пошлины на экспорт ферроникеля и никелевый чугун, чтобы подтолкнуть к развитию локального производства нержавеющей стали и аккумуляторных батарей. В случае введения ограничений, есть существенный риск усиления дефицита никеля на мировом рынке. Таким образом, мы смотрим на перспективы цен на никель наиболее оптимистично относительно всех остальных промышленных металлов.

Сталь. Более консервативно мы смотрим на рынок черной металлургии. Энергетические кризисы в Европе, Китае и кризис строительной отрасли в КНР являются ключевым фактором, способствующим ухудшению конъюнктуры рынков стали. Высокая себестоимость производства сталелитейной продукции делает ее производство нерентабельным для предприятий. Так, например, ArcelorMittal уже закрыл 2 завода в Европе. Полагаем, что с уходом на второй план энергетических кризисов в 2023 году цены на сырье нормализуются, а соответственно и цены на сталь в рамках исторически адекватных значений. В 2023 году из значимых факторов, влияющих на конъюнктуру сталелитейного рынка, выделим также и рынок глобального автопрома, который может остаться в упадке вплоть до окончания 2023 года.

Егор Жильников, главный аналитик отдела экономического и отраслевого анализа ПСБ

Александр Головинов, аналитик ПСБ

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Читайте также: