Учет отходов металла в производстве

Обновлено: 13.05.2024

Затраты на материалы в структуре себестоимости продукции машиностроения составляют значительный удельный вес, поэтому контроль за расходованием металла положительно влияет на рентабельность производства. Рациональное и нормируемое использование металла, снижение уровня материальных затрат во многом определяются постановкой первичного учета и организацией аналитической работы.

Рассмотрим специфику работы заготовительного цеха машиностроительного завода, в котором перерабатывается порядка 70 % металла.

Отпуск металла со склада

Машиностроительное производство предполагает наличие на складе большого количества различных сортов металла. И чтобы проконтролировать его использование, предприятия, как правило, разрабатывают перечни потребляемого металла по его однородным признакам используют детальную группировку металла по техническим признакам и свойствам, например, металл черный и цветной. Внутри групп и подгрупп металл учитывается в разрезе отдельных видов, марок, сортов и типоразмеров.

Обратите внимание!

Металл должен отпускаться со склада в заготовительный цех по весу в строгом соответствии с расходными нормативами на заданный объем производства, в пределах предварительно установленных лимитов.

Лимиты на отпуск устанавливаются на основе разработанных службой главного технолога норм расхода материалов, производственных программ цехов, с учетом остатков металла на начало и конец планируемого периода.

Мы рекомендуем

Чтобы проконтролировать расход металла на предприятии, можно установить такой порядок: отпуск металла металлом (например, листами, швеллерами, трубами) осуществляется только в заготовительный цех. Все остальные цеха получают металл уже в виде заготовок, порезку которых в заданный размер выполнил заготовительный цех.

Например, механический или сварочный цех будут получать от заготовительного цеха на обработку, сварку или установку заготовки на детали — ребро, стенка, фланец и т. п.

Ревизия по металлу должна проводиться одновременно по складу металла и по заготовительному цеху. На некоторых предприятиях (как правило, не крупных) деление на склад металла и заготовительный цех (участок) весьма условно, только документально — по штатному расписанию, по подотчету в бухгалтерии.

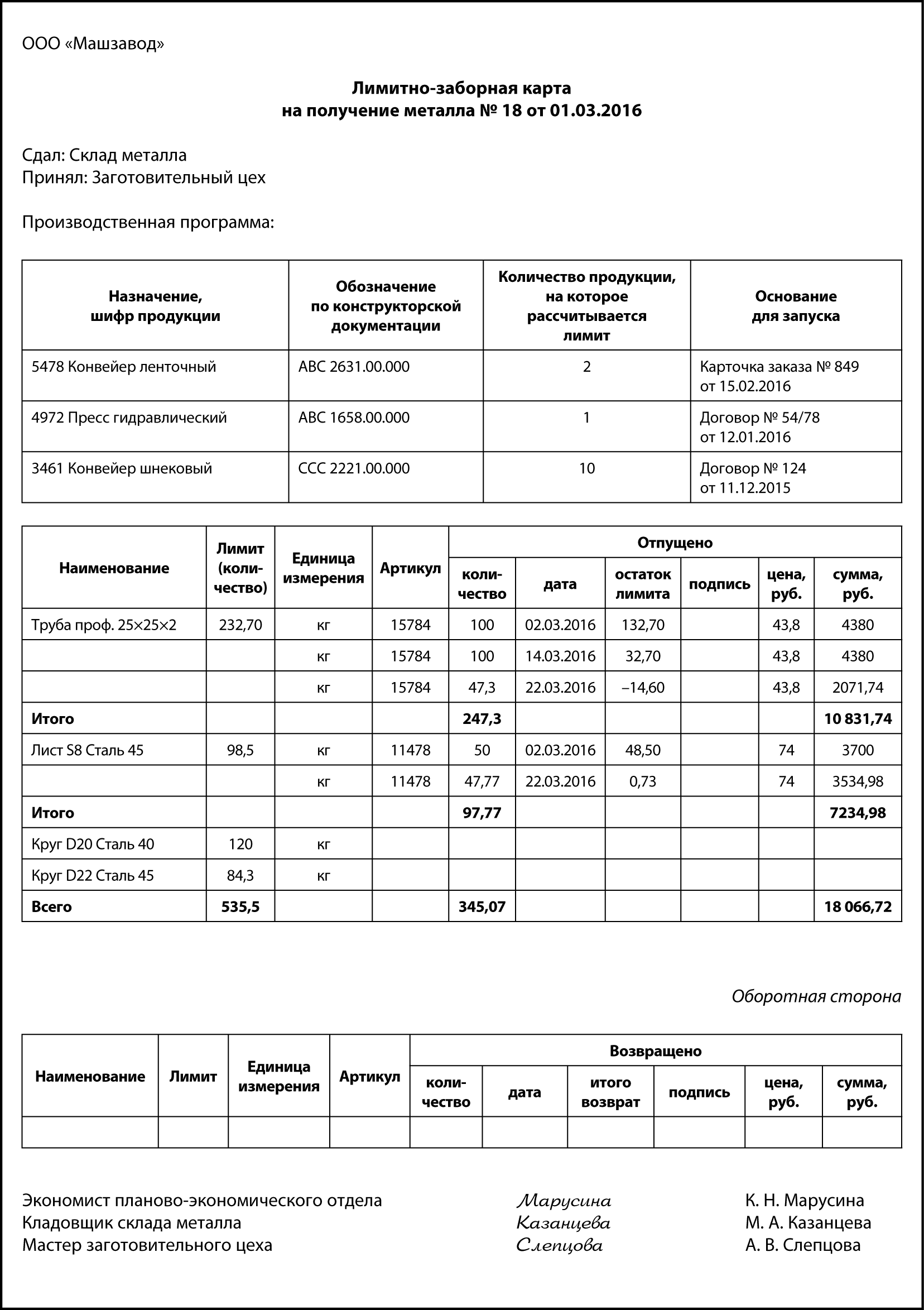

Со склада в заготовительный цех металл поступает по лимитно-заборным картам.

К сведению

Предприятие вправе разработать собственные формы учетных документов по движению металла, учитывающие специфику. Главное, чтобы документы содержали весь набор необходимых реквизитов, установленных для первичных документов.

Лимитно-заборная карта является оправдательным документом для списания металла со склада. Исходя из плановой потребности, продукции, которая уже в запуске или планируется к запуску, экономисты планово-экономического отдела (ПЭО) выписывают лимитно-заборные карты в двух экземплярах на месяц. Один экземпляр карты передается заготовительному цеху, второй — на склад.

В каждом экземпляре указываются лимит, наименование, шифр затрат и другие данные.

Металл в производство отпускается со склада при предъявлении мастером (кладовщиком) заготовительного цеха своего экземпляра лимитно-заборной карты. Кладовщик склада отмечает в обоих экземплярах дату и количество отпущенных материалов, после чего выводит остаток лимита.

В лимитно-заборной карте заготовительного цеха расписывается кладовщик склада, а в лимитно-заборной карте склада металла — мастер/кладовщик цеха. Это обеспечивает взаимный контроль за правильностью производимых в первичном документе записей.

По окончании месяца оба экземпляра лимитно-заборных карт передаются в бухгалтерию, где сверяются их итоги и отражается расход металл со склада и взятие на учет в заготовительном цехе.

Лимитно-заборные карты позволяют контролировать получение металла со склада в пределах предусмотренного лимита и сокращают число разовых документов.

В случае возврата неиспользованного металла об этом делается запись также в лимитно-заборной карте (как правило, с оборотной стороны) без составления дополнительных сопроводительных документов.

Лимитно-заборная карта может выписываться на получение металла как на один вид продукции, так и на перечень продукции, которая уже частично в запуске или которую только планируется запускать — все зависит от размеров, вместимости склада металла и кладовой заготовительного цеха.

В чем особенности отпуска металла? Металл приходит, например, в листах, числится в учете в килограммах, на продукцию согласно нормам нужен вес, эквивалентный 2/3 этого листа. На этапе получения металла по лимитно-заборной карте нет смысла резать этот лист: если вы отрежете сейчас, то при раскрое на заготовки может не хватить металла на крупногабаритные детали.

Такой лист отпускается в заготовительный цех целиком, и уже после его раскроя на заготовки будет выведен остаток. Отслеживаться эти остатки будут уже по заготовительному цеху. При необходимости остаток можно вернуть на склад металла, если он крупный. Поэтому когда со склада металл отпускается только в один цех — заготовительный, всегда знаешь, где искать дефицитную позицию: или на складе металла, или в заготовительном цехе.

Поэтому в представленной лимитно-заборной карте и наблюдаются отклонения от норм: по позиции «Лист S8 Сталь 45 арт. 11478» отпустили в цех на 0,73 кг меньше, а по позиции «Труба проф. 25×25×2 арт. 15784» — на 14,6 кг больше. Конечно, это может быть и результатом неточностей в учете, злоупотреблений.

На данном этапе можно предложить следующее:

- при оприходовании металла от поставщика указывать в учетной карточке вес одной единицы листа или трубы (например, привезли 10 шт. листов и поставили на приход под одним артикулом и общим весом);

- разрешить перерасход или недобор по нормам согласно лимитно-заборной карте, не меньше/больше чем вес одной штуки соответствующего наименования металла.

Отклонения по лимитно-заборной карте при надлежащем построении учета не отражаются на себестоимости продукции, а влияют только на уровень складских остатков по каждому подразделению и планы поставок металла.

Порезка на заготовки

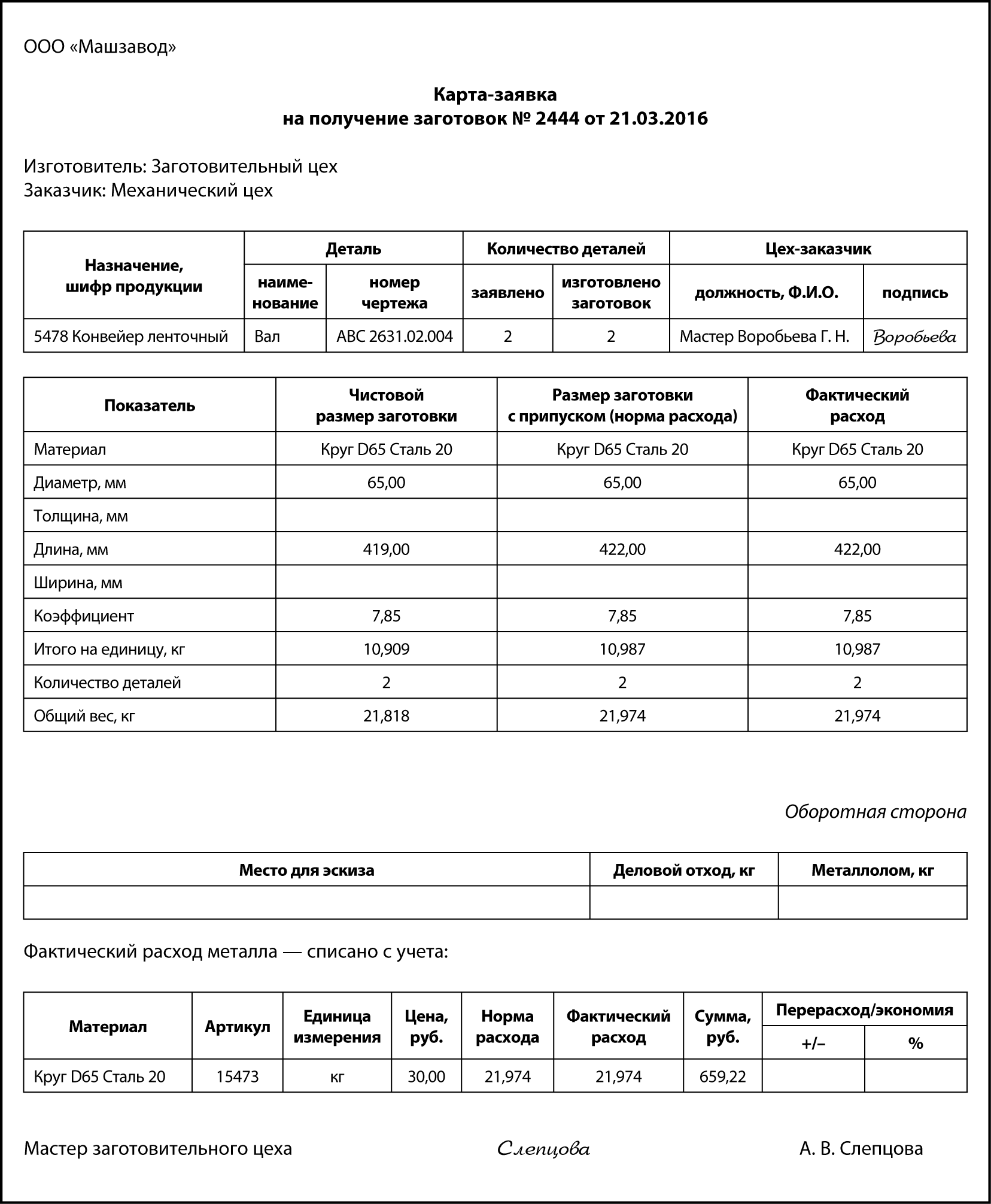

Операции по порезке металла на заготовки, идентификация этих заготовок, расход металла по технологическим документам на конкретную деталь по нормативу оформляются с помощью карты-заявки на получение заготовок. Стоимость заготовок по этому документу и должна отражаться в себестоимости продукции.

Выписывает карту-заявку на получение заготовок уполномоченный сотрудник цеха, которому нужны заготовки (это, как правило, мастера и технологи механического, сборочно-сварочного, экспериментального цехов). Цех-заказчик указывает:

- назначение заготовки (шифр продукции, куда будет входить уже готовая деталь);

- идентификационные данные детали (наименование, децимальный номер чертежа);

- количество необходимых заготовок.

Данные по чистовому размеру заготовки и по размеру заготовки с припуском (норма расхода) — это данные технической документации, проработанные отделом главного технолога, поэтому попадают в карту-заявку автоматически или проставляются заказчиком из технической документации вручную.

Мастер цеха-заказчика, руководитель заготовительного цеха только контролируют такие параметры, как чистовой размер заготовки, размер заготовки с припуском. Они не должны отвечать непосредственно за норму расхода — только за факт.

Данные по фактическому расходу заполняет мастер или технолог заготовительного цеха исходя из фактически израсходованного металла. В идеальном варианте графы «Размер заготовки с припуском» и «Фактический расход» отличаться не должны (см. пример карты-заявки далее). Так бывает с кругом, трубой, швеллерами — металлом, расходуемым по метражу.

Если порезка заготовки выполняется из листа, то одновременно с деталью могут образовываться куски, пригодные для вырезки более мелких деталей — деловой отход и значительно более мелкие, не пригодные к использованию — металлолом. Чтобы судить о том, были такие отходы или нет, в карте-заявке предусмотрено место для эскиза. Данные о количестве образовавшихся деловых отходов и металлолома также указываются в этом первичном документе и ставятся на приход.

Карта-заявка на получение заготовок позволяет не только проконтролировать фактическое списание, его соответствие нормам, выявить экономию/перерасход по каждой отдельно взятой заготовке или партии заготовок: мастер заготовительного цеха не может просто так взять и порубить металл на куски, которые потом могут вообще не понадобиться. Для расходования металла у него должны быть основания.

Например, у мастера заготовительного цеха недостача по позиции «Круг D 75 Сталь 20». Он знает, что планируется ревизия по складу металла и по заготовительному цеху — будут ревизировать металл, но не заготовки, и может провести в учете раскрой заготовки без фактической вырубки — недостача выявлена не будет.

Важно

Заготовки должны изготавливаться только на основании заявки от специалистов цехов, которые потом эти заготовки обрабатывают — превращают в готовую деталь, готовую продукцию. В зависимости от дороговизны используемого металла, качества планирования карты-заявки кроме цеха-заказчика могут дополнительно визировать специалисты производственно-диспетчерского отдела. Это будет подтверждением того, что изготовление продукции, куда входит эта деталь, действительно предусмотрено производственной программой.

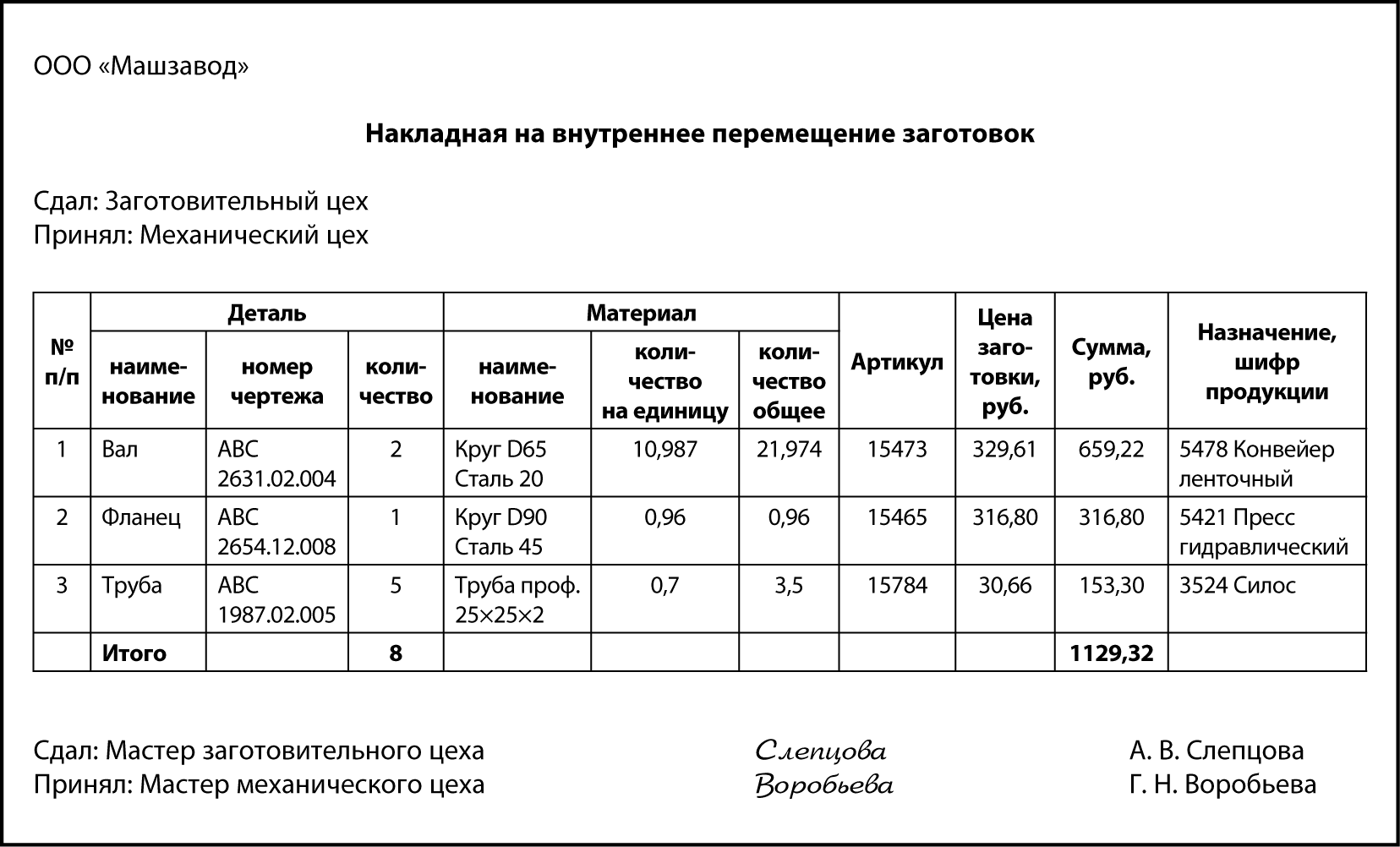

Заготовки заготовительный цех передает в обрабатывающие цеха по накладным поштучно, но с сохранением аналитики исходного материала.

Эффективность расхода

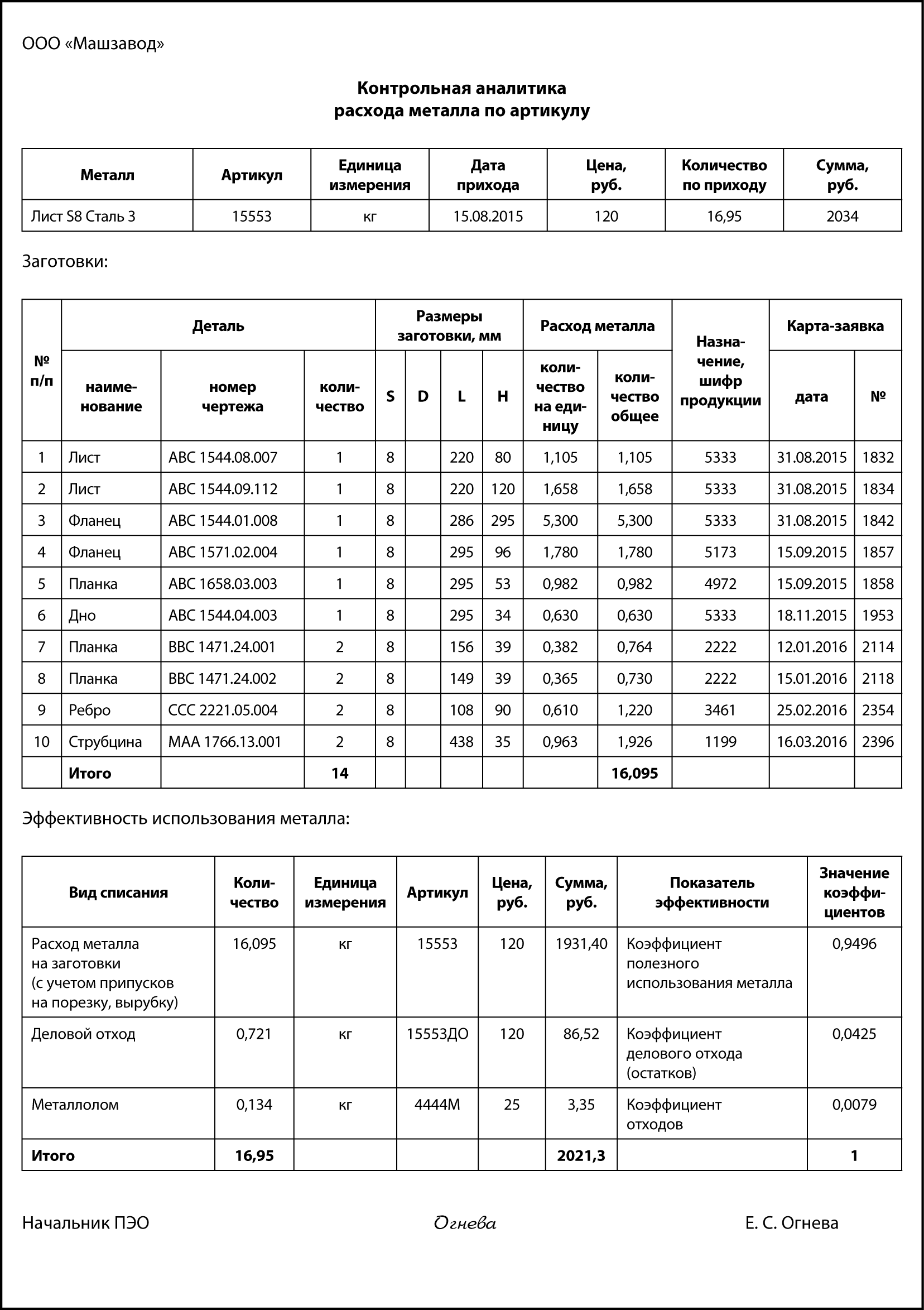

Отдельно взятая карта карта-заявка на получение заготовок не дает представления о том, насколько полно был использован, например, лист металла, каковы суммарные потери по одной номенклатурной позиции металла (артикулу, одному приходу, одному листу), поскольку в карте представлена аналитика расхода только на одну заготовку детали или партию одинаковых заготовок. В связи с этим целесообразно составлять сводный документ — «Контрольную аналитику расхода металла по артикулу», в котором отражается весь перечень вырезанных из данного листа заготовок, полученный деловой отход и металлолом. При необходимости экономист может поднять каждую отдельную карту-заявку, на которую есть ссылка.

В этом документе по одному артикулу выведены следующие коэффициенты эффективности:

1. Коэффициент полезного использования металла – определяется делением количества металла, израсходованного на заготовки (с учетом припусков на порезку, вырубку), на общий исходный вес этого металла:

16,095 / 16,95 = 0,9496.

Каждое предприятие должно стремиться максимально увеличить этот коэффициент, ведь чем он больше, тем эффективнее раскрой, тем экономичней расход металла, как следствие — экономия на закупке материалов.

2. Коэффициент делового отхода (остатков) — определяется делением веса кусков полученного делового отхода на общий исходный вес:

0,721 / 16,95 = 0,0425.

3. Коэффициент отходов (металлолом) — вес полученного металлолома делится на общий вес:

0,134 / 16,95 = 0,0079.

В зависимости от учетной политики, отношения руководства к нормам могут быть следующие манипуляции со стороны персонала заготовительного цеха:

- либо больше металла списывается на вес заготовки, и тогда наблюдается перерасход норм по отдельным деталям;

- либо больше списывается на деловой отход и металлом — отсюда высокие и неэффективные значения коэффициентов полезного использования металла, делового отхода и металлолома.

Экономисту не следует отказываться от работы с такими коэффициентами. Важно организовать получение подобной аналитики, накопить статистику по этим коэффициентам, проанализировать ее с учетом номенклатуры изготавливаемой продукции, применяемого для порезки/вырубки заготовок оборудования, мастеров, кладовщиков, рабочих заготовительного цеха.

Статистика и анализ должны выполняться отдельно по каждому типоразмеру, например отдельно по листам S8 и S20. По итогам анализа следует утвердить у руководства нормативные значения для каждого коэффициента. Тогда, если в текущем отчетном периоде коэффициент полезного использования металла будет ниже утвержденного уровня, экономист будет иметь право затребовать с цехового руководства объяснения.

Еще одно направление анализа эффективности раскроя — определение коэффициента использования металла на деталь. Рассчитывается по формуле:

где Км — коэффициент использования металла на деталь (мера плотности размещения заготовок);

Мд — масса детали, кг;

Мн — норма расхода материала на одну деталь, кг.

Коэффициент показывает уровень эффективности использования металла, соблюдения норм расходования, а также степень точности изготовленных заготовок:

Рассчитаем коэффициент использования металла на деталь «Фланец АВС 1544.01.008» (результат представлен в табл. 1).

Таблица 1

Расчет коэффициента использования металла на деталь «Фланец АВС 1544.01.008»

Показатель

Расчет

Значения коэффициентов

Коэффициент использования металла фактический

Коэффициент использования металла плановый

Разница коэффициентов незначительная:

0,647 – 0,653 = –0,006.

Оба коэффициента попадают в группу заготовок пониженной точности. Можно утверждать, что 0,353 части заготовки ушло в металлолом, стружку, угар. Конечно, эффективность использования металла определяется формой детали. И если по предыдущим трем коэффициентам экономисту необходимо работать с сотрудниками заготовительного цеха, то в данном случае — с технологами, ведь именно они расписывают технологию изготовления, закладывают исходные материалы и нормы расхода.

Чтобы повысить коэффициент использования металла на деталь, следует:

- по наиболее материалоемким, наиболее часто изготавливаемым деталям — выполнить обозначенный выше расчет;

- по заготовкам грубой и пониженной точности — составить отдельный список и передать его главному технологу;

- потребовать у главного технолога пересмотреть технологию изготовления деталей в списке, возможно, есть возможность изготовить деталь по другой технологии или с привлечением сторонней кооперации;

- одновременно передать список главному конструктору, чтобы он пересмотрел конструкцию изготавливаемой продукции и по возможности заменил приведенные в перечне детали на приближенные к Км >0,95;

- если отдельная продукция содержит слишком много грубых деталей, предложить руководству отказаться от ее изготовления, а конструкторам вместо нее разработать более эффективную с точки зрения расхода металла конструкцию.

Рассмотрим на примере. Так, первоначально стоимость материалов по Фланцу АВС 1544.01.008 составляет 5,3 × 120 = 636 руб., из них только 0,647 × 636 = 411,49 руб. стоит деталь, а 224,51 руб. «ушли» в отходы.

Если удастся повысить Км до 0,95, то стоимость материалов в заготовке составит 411,49 / 0,95 = 433,15 руб.

Экономия на одной детали составит 636 – 433,15 = 202,85 руб.

Если таких деталей выпускается в год 1000 шт., экономия составит 202 850 руб. в год только на одной детали. А таких в перечне может быть не одна.

Вообще это довольно интересное направление работы с технологами. Но нужно помнить, что если по материалам планируется экономия в 202,85 тыс. руб., то предприятие не должно получить значительное увеличение трудозатрат (со всеми начислениями и связанными с трудом накладными расходами), — такая экономия бессмысленна, да и экономией это не назовешь.

Разрешение на замену

Пониженные значения коэффициента использования металла на деталь (фактического к плановому) часто наблюдается, когда на предприятии одна номенклатура заменяется на другую, например вместо листа S8 взяли лист S12. Такая замена металла обычно выполняется после оформления разрешительного документа — акта-разрешения на замену.

При замене в лимитно-заборной карте указывают: «Замена согласно акту № _», при этом обязательно уменьшают остаток. Действие такого акта принято ограничивать — временем, видом продукции или одной-единственной деталью. Обычно оформляют на срок не более 3 месяцев.

В акте заполняются все реквизиты: количество, объем партии, срок действия документа и т. д. Срок его действия может корректировать руководитель, утверждающий разрешение.

В случаях когда требуемого по технологии металла на данный момент нет, на основании акта можно использовать другой разрешенный, но не предусмотренный нормами металл с идентичными свойствами.

Акт-разрешение обязательно визируют руководители отдела материально-технического снабжения (ОМТС), производственно-диспетчерского отдела (ПДО), ПЭО, отделов главного конструктора и главного технолога, утверждает директор по производству.

Продажа отходов в экологической отчетности

Ежегодно журнал движения отходов (далее — ЖДО) ставит тысячи сотрудников предприятий, отвечающих за формирование и сдачу отчетности по отходам, перед выбором, куда вписать проданные отходы (макулатуру, пластик, металл и т.д.): в утилизацию (самое оптимальное) или в обезвреживание (что хуже). Эти же вопросы дублируются и в отчетах по форме № 2-ТП (отходы). И все потому, что ни в ЖДО, ни в отчете по форме № 2-ТП (отходы) нет граф, хотя бы отдаленно напоминающих задекларированное Федеральным законом от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления» (в ред. от 02.07.2021; далее — Закон № 89-ФЗ) право совершать с отходами любые сделки, предусмотренные гражданским законодательством.

Как правило, все проданные отходы попадают в графу «утилизированные». У этого феномена есть несколько объяснений (причин):

1. Понимая невозможность оставления их «на балансе» отходообразователя, положения договоров купли-продажи отходов стали дополнять указанием цели покупки, логически «дотягивая» отход от несуществующей в отчетности продажи до существующей утилизации. Так договоры купли-продажи отходов пополнились словосочетанием «приобретение отхода в целях его утилизации».

2. Поскольку реализация отходов возмездная, то не приходится сомневаться в намерении покупателя использовать этот отход либо самостоятельно, либо путем перепродажи другому заинтересованному в использовании отхода лицу. А использование отхода и есть утилизация[1].

Этот «фокус» никогда не вызывал сомнений у руководителей компаний отходообразователей (разве что только у экологов были вопросы), а также претензий со стороны Росприроднадзора. Поэтому и к пересматриваемым в связи с «регуляторной гильотиной» нормативно-правовым актам, устанавливающим требования к порядку учета[2] и предоставления первичных статистических данных в области обращения с отходами[3], никто не присмотрелся. Появившиеся обновленные порядок учета и формы статотчетности (форма № 2-ТП (отходы)) не внесли никакой ясности в части, касающейся продажи отходов.

Первые вопросы, а за ними и сомнения стали возникать в связи с проверкой территориальными органами Росприроднадзора отчетности, сдаваемой компаниями, которые являются не только отходообразователями, но и субъектами расширенной ответственности производителя (далее — РОП). Компании в доказательство утилизации отходов стали предоставлять договоры купли-продажи своих собственных отходов, которыми до настоящего времени не запрещено обеспечивать нормативы утилизации отходов от произведенных (импортированных) товаров в рамках РОП, ссылаясь и на оговорку в тексте договора, и на здравый смысл. Но если положения договора противоречат действующему гражданскому законодательству, а здравый смысл не находит юридического подтверждения в законе, которым руководствуются контролирующие органы при осуществлении своих полномочий, то стоит подумать: может ли и дальше продолжаться практика замалчивания существующего правового пробела, толкающего добросовестных предпринимателей на «фокусы».

ЧТО СКАЗАНО В ЗАКОНЕ

Отходы производства и потребления относятся к объектам гражданских прав (см. ст. 128 ГК РФ[4] и ст. 4 Закона № 89-ФЗ). При этом некоторые виды объектов гражданских прав в соответствии с законом или в установленном законом порядке либо могут принадлежать лишь определенным участникам оборота, либо совершение сделок с этими видами допускается только по специальному разрешению. Оборотоспособность отходов I–IV классов опасности ограничена в связи с установлением обязательства осуществления ряда видов работ только на основании специального разрешения, коим является лицензия (см. ст. 4, 5, 9 Закона № 89-ФЗ).

Лицензированию подлежит деятельность по сбору, транспортированию, обработке, утилизации, обезвреживанию, размещению отходов I–IV классов опасности[5]. При этом лицензиат может осуществлять с отходами один или несколько видов работ из предложенного перечня:

• размещение отходов I–IV классов опасности.

Словарь

Сбор отходов — прием отходов в целях их дальнейших обработки, утилизации, обезвреживания, размещения лицом, осуществляющим их обработку, утилизацию, обезвреживание, размещение (ст. 1 Закона № 89-ФЗ).

Таким образом, сбором отходов могут заниматься только те лицензиаты (операторы), которые имеют лицензию на обработку, утилизацию, обезвреживание и размещение отходов. При этом достаточно иметь разрешение на осуществление одного или нескольких видов работ из указанного перечня, помимо сбора. Компании, занимающиеся только транспортированием отходов I–IV классов опасности, осуществлять сбор отходов не вправе.

Право собственности на отходы определяется в соответствии с гражданским законодательством (ст. 4 Закона № 89-ФЗ). Право собственности на имущество, которое имеет собственник, а также на полученные от использования этого имущества отходы, может быть приобретено другим лицом на основании договора купли-продажи, мены, дарения или иной сделки об отчуждении этого имущества (ст. 218 ГК РФ). Таким образом, отходы могут отчуждаться собственником на любом предусмотренном гражданским законодательством основании, в частности, на основании договора купли-продажи.

Граждане и юридические лица свободны в установлении своих прав и обязанностей на основе договора и в определении любых не противоречащих законодательству условий договора (см. п. 2 ст. 1 и ст. 421 ГК РФ). Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано обязательными для сторон правилами, установленными законом или иными правовыми актами (императивными нормами), действующими в момент его заключения. В случаях, когда условие договора предусмотрено нормой, которая применяется, т.к. соглашением сторон не установлено иное (диспозитивная норма), стороны могут своим соглашением исключить ее применение либо установить условие, отличное от предусмотренного в ней. При отсутствии такого соглашения условие договора определяется диспозитивной нормой.

Договор купли-продажи

Договор купли-продажи (глава 30 ГК РФ) является одним из наиболее распространенных видов гражданско-правовых договоров, опосредующих перемещение материальных ценностей от одного лица к другому. Продавец обязан передать покупателю определенную вещь, но вправе требовать за это уплаты установленной цены.

[1] См. ст. 2 Закона № 89-ФЗ.

[2] Приказ Минприроды России от 08.12.2020 № 1028 «Об утверждении Порядка учета в области обращения с отходами».

[3] Приказ Росстата от 09.10.2020 № 627 «Об утверждении формы федерального статистического наблюдения с указаниями по ее заполнению для организации Федеральной службой по надзору в сфере природопользования федерального статистического наблюдения за отходами производства и потребления» (в ред. от 13.11.2020).

[4] Гражданский кодекс РФ.

[5] Пункт 30 ст. 12 Федерального закона от 04.05.2011 № 99-ФЗ «О лицензировании отдельных видов деятельности» (в ред. от 06.12.2021).

Н.С. Беляева, генеральный директор ООО «Дельфи», член Научно-технического совета Росприроднадзора

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник эколога» № 3, 2022.

Узнать больше:

Продажа отходов в экологической отчетности

Продажа отходов на утилизацию: так можно или нельзя? Ответы на вопросы: часть 6

Наталья Сергеевна Беляева (генеральный директор ООО «Дельфи», член Научно-технического совета Росприроднадзора), автор и ведущая вебинара, который состоялся 17 мая, продолжает отвечать на вопросы слушателей.

1. Если в журнал движения отходов заносим отходы (металлолом, отработанное масло и др.), то в отчет по форме № 2-ТП (отходы) их не прописываем? Или в журнал тоже не заносим?

В соответствии с Приказом Минприроды России от 08.12.2020 № 1028 «Об утверждении Порядка учета в области обращения с отходами» учету в области обращения с отходами подлежат: все виды отходов I-V классов опасности, которые образуют юридические лица, индивидуальные предприниматели; а также все виды отходов I-V классов опасности, которые получают юридические лица, индивидуальные предприниматели от других лиц с целью их накопления, обработки, утилизации, обезвреживания, размещения.

Материалы учета являются информацией в области обращения с отходами и используются в том числе и для заполнения формы федерального статистического наблюдения в области обращения с отходами (№ 2-ТП (отходы)).

Таким образом, если у вас образованы отходы и они паспортизированы, вы обязаны вести учет в отношении них, отображая все, что с ними происходит, в соответствии с Приложениями № 2, 3 к указанному приказу МПР № 1028, беря впоследствии эти данные в форму № 2-ТПп (отходы).

Если образованные вами материалы отвечают признакам продукции (как бы вы ее не называли: основной, попутной, побочной) проследите, чтобы:

- ее коды ОКАЭД были у вас в ЕГРЮЛ;

- ваш Технический регламент описывал процесс ее получения;

- она соответствовала своему описанию в используемых вами в ТУ или в ГОСТах.

Очень небесполезно обзавестись экспертным заключением подведов Роспотребнадзора ЦГиЭ о соответствии вами производимой продукции требованиям ГОСТа или ТУ. Это заключения выручит вас в спорах сильнее чем добровольная сертификация ГОСТ Р.

Себестоимость продукции должна быть определена в соответствии с разработанной на вашем предприятии учетной политикой, вся оформляемая в отношении продукции первичка не должна пестреть словами «отход», «повторное использование для производства продукции», «возвратный отход», никаких паспортов на отходы и лабораторных тестов, никаких следов в ПНООЛРах и тд.

2. Отхода нет в Декларации, он образован из-за истечения срока давности и больше образовываться не будет. Можно сделать на него паспорт, сдать на утилизацию и не вносить в Декларацию? Нужно отражать его в отчете по форме № 2-ТП (отходы)?

В результате деятельности любой организации образуются отходы, причем отходами они признаются вне зависимости от кратности и регулярности своего образования. При размещении отходов взимается ПНВОС (ст. 1, п. 1 ст. 23 Закона № 89-ФЗ).

Плата за негативное воздействие на окружающую среду взимается со всех организаций, которые осуществляют, в том числе размещение (хранение, захоронение) отходов (п. 1 ст. 16 Закона № 7-ФЗ).

При этом законодательство не предусматривает взимание платы за размещение отходов с хозяйствующих субъектов, осуществляющих свою деятельность исключительно на объектах IV категории (Письмо Росприроднадзора от 11.01.2019 № АА-06-02-31/370). К таким объектам относятся объекты, оказывающие минимальное НВОС (п. 1 ст. 4.2 Закона № 7-ФЗ).

Присвоение объекту, оказывающему негативное воздействие на окружающую среду, соответствующей категории осуществляется при его постановке на государственный учет.

Платежной базой для исчисления ПНВОС по итогам отчетного периода является объем или масса размещенных в отчетном периоде отходов производства и потребления.

Информация о платежной базе предоставляется за отчетный период лицами, обязанными вносить плату, в составе декларации о плате за негативное воздействие на окружающую среду (п. 5 ст. 16.2 Закона № 7-ФЗ).

Таким образом, обязанность представления декларации о ПНВОС возложена на лиц, признаваемых обязанными вносить плату. Данный вывод также подтверждается в Письме Росприроднадзора от 20.11.2020 № АА-03-02-32/40618.

В силу п. 1 ст. 19 Закона № 89-ФЗ юридические лица, осуществляющие деятельность в области обращения с отходами, обязаны вести в установленном порядке учет образовавшихся, утилизированных, обезвреженных, переданных другим лицам или полученных от других лиц, а также размещенных отходов.

Порядок учета в области обращения с отходами устанавливают соответствующие органы исполнительной власти в области обращения с отходами; порядок статистического учета в области обращения с отходами - орган исполнительной власти, осуществляющий функции по формированию официальной статистической информации.

Юридические лица, осуществляющие деятельность в области обращения с отходами, обязаны представлять отчетность в порядке и сроки, которые определены федеральным органом исполнительной власти (п. 2 ст. 19 Закона № 89-ФЗ).

Как определено п. 2 Указаний по заполнению формы федерального статистического наблюдения 2-ТП (отходы), утвержденных Приказом Росстата от 09.10.2020 № 627 (далее - Указания), форму № 2-ТП (отходы) представляют юридические лица, осуществляющие деятельность по обращению с отходами производства и потребления, именуемые респондентами. Заполненные формы № 2-ТП (отходы) представляются респондентом в территориальные органы Росприроднадзора по месту своего нахождения.

В свою очередь, согласно определению, закрепленному ст. 1 Федерального закона № 89-ФЗ, обращение с отходами - деятельность по сбору, накоплению, транспортированию, обработке, утилизации, обезвреживанию, размещению отходов. При этом под сбором отходов понимается прием отходов в целях их дальнейших обработки, утилизации, обезвреживания, размещения лицом, осуществляющим их обработку, утилизацию, обезвреживание, размещение. Под накоплением отходов понимается складирование отходов на срок не более чем 11 месяцев в целях их дальнейших обработки, утилизации, обезвреживания, размещения.

В рассматриваемых обстоятельствах деятельность банка в области обращения с отходами заключается в накапливании ТКО в целях дальнейших обработки, утилизации, обезвреживания, размещения. Соответственно, банк является организацией, осуществляющей деятельность по обращению с отходами, и обязан представлять отчет по форме № 2-ТП (отходы).

3. Договор купли-продажи аккумуляторов - как отход или как б/у изделие, не потерявшее потребительские свойства?

Вопрос всегда только в последствиях: если вашим реализованный б/у АКБ был куплен как лом цветных металлов, то это априори неверно, поскольку ломом он не является и станет таковым только после того как в отношении АКБ будут произведены действия, способствующие извлечению металла и доведению его до требований ТУ или ГОСТа.

Если вы продали б/у АКБ как продукцию, которая может еще эксплуатироваться, то в случае если эта сделка станет предметом какой-то проверки (что к совести сказать может произойти весьма с низкой перспективой по оценкам текущего подхода контролеров к ситуации на рынке), то установив факт моментального вовлечения лома свинца из АКБ (вы же не одну штуку продадите), можно будет говорить, что сделка имела иную цель, а именно цель снижения расходов по ПНВОС.

Ну а если вы продаете отход, то побеспокойтесь о корректно оформленных документах. Заключите договор, содержащий в себе элементы обоих договоров: и договора купли-продажи, и договора на выполнение работ, для того, чтобы иметь возможность отчитаться по утилизации в отношении переданных отходов. Однако следует помнить, что ваш контрагент вероятно не является непосредственно утилизатором, а может выступать в роли посредника между заводами, нуждающимся в товарных партиях сырья, определенного качества, которое обеспечивают перекупщики, которым может являться сторона по вашей сделке. В связи с этим, вам необходимо установить у вашего контрагента что именно делает он с отходом и прописать в договоре исполнение утилизации третьим лицом, с обязательством вашего контрагента предоставить от этого третьего лица акт утилизации. Потому что выдать вам акт об утилизации отхода может только утилизатор, а не перекуп.

Но так как речь идет о ломе, следует быть вдвойне аккуратным, потому что металлисты преимущественно считают себя утилизаторами, не имея соответствующих документов и доказательств, на которые обращает внимание РПН.

4. Можно ли перевести отходы II класса опасности во вторсырье, товар?

Во-первых, мы ничего не переводим, потому что «переводилки» уже сигнализируют, что исходник отличается от текущей версии, а нам не нужны любые подозрения в сокрытии.

1) проведите аудит ваших документов на предмет что вы пишите и как это проводите, потому что случаев, когда по бухгалтерии продажа товара, а у экологов проводки отходов, «чтобы можно было выдать акты утилизации», превеликое множество.

2) обсудите с контрагентами их готовность менять выявленные «погрешности оформления» и будьте готовы к тому, то согласятся далеко не все.

3) если речь идёт о продукции (как бы вы ее не называли: основной, попутной, побочной) проследите, чтобы:

- ваш Технический регламент описывал процесс ее получения; чтобы она соответствовала своему описанию в используемых вами в ТУ или в ГОСТах;

- очень небесполезно обзавестись экспертным заключением подведов Роспотребнадзора ЦГиЭ о соответствии вами производимой продукции требованиям ГОСТа или ТУ. Это заключения выручит вас в спорах сильнее чем добровольная сертификация ГОСТ Р.

- себестоимость продукции должна быть определена в соответствии с разработанной на вашем предприятии учетной политикой,

- вся оформляемая в отношении продукции первичка не должна пестреть словами «отход», «повторное использование для производства продукции», «возвратный отход», никаких паспортов на отходы и лабораторных тестов, никаких следов в ПНООЛРах и т.д.

И помните, если вы говорите о продукции, то ваш закон не об отходах, вы руководствуетесь законом о техническом регулировании. Закон об отходах для вас некое напоминание об ответственности в случае вашей неосторожности или небрежности с бумагами.

Ну а ежели «не выходит каменный цветок», и речь все-таки идёт об отходах, то помните о той же стройной логике в наименованиях предмета договора, передаваемых паспортах и оформляемых накладных и прочих документах.

5. Как контролирующему органу доказать, что от производства изделий из металла не образуются отходы металла, а образуется лом? И этот факт не требует отображения в экологической документации.

Если речь идёт о продукции (как бы вы ее не называли: основной, попутной, побочной), а лом — это продукция, на что косвенно указывает ссылка на ГОСТ в ПСА (приемо-сдаточных актах), включенных в текст Правил по обращению с ломом черных, цветных металлов, утв. Постановлениями Правительства РФ № 390 и 389 проследите, чтобы:

- ваш Технический регламент описывал процесс ее получения; чтобы она соответствовала своему описанию в используемых вами в ТУ или в ГОСТах.

- вся оформляемая в отношении продукции первичка не должна пестреть словами «отход», «повторное использование для производства продукции», «возвратный отход», никаких паспортов на отходы и лабораторных тестов, никаких следов в ПНООЛРах и тд.

6. Мы, компания «Б», закупаем у физических лиц и автосервисов «А» отработанные автокатализаторы (керамические). «А» никак не ведёт деятельность по учёту катализаторов, грубо говоря, компания «Б» находит в мусорном контейнере эти катализаторы. Далее компания «Б» в мельницах измельчает автокатализаторы (1 кг поступил – 1 кг измельчил), без остатка лишнего. Далее компания «Б» передаёт компании «С» перемолотый порошок, где уже «С» извлекает драгметаллы. Является ли для компании «Б» это отходом, если оно закупает, мелет и продаёт дальше. Какая ж документация необходима в компании «Б», чтобы Росприроднадзор не казнил?

Если мы говорим о законе, то вещи, утратившие свои потребительские свойства, то есть эксплуатация которых по прямому назначению невозможна, пусть даже и представляющие хозяйственную ценность в виде возвращаемых в производственный цикл материалов, являются отходами. Таким образом, отход не определятся по признаку «после работ не осталось крошек», это все-таки юридический термин, используемый для установления тех или иных юридически значимых фактов

Что касается вопрос о наказании: учитывая тот факт, что никто не наблюдает за вами 24/7 в замочную скважину вашего производственного цеха, то и наказать вас тоже смогут только тогда, когда выявят эти действия. Что это значит? Что есть время задуматься о более безопасной схеме работы.

Сейчас, к сожалению, не лучшее время для лицензирования (много отказов, связанных с отсутствием единого подхода в РПН к порядку оказания услуги, а также субъективное дискретное правоприменение на местах). Но все же это не повод, чтобы не делать то, без чего работать с катализаторами будет затруднительно. Это мое мнение.

7. При сортировке отходов образуются новые виде отходов (выделены отдельно в ФККО), следовательно, тот, кто сортирует, образовал новые отходы, которые являются его?

Нет, это не следует из того, что вы описали. Во-первых, станция сортировки осуществляет работы по обработке ТКО за плату, то есть в силу положений гражданского законодательства, если иное не предусмотрено условиями договора, к подрядчику не переходят права на результат работы и на материалы, в отношении которых он эти работы осуществлял.

Переведите в любую другую более понятную для вас работу, которую подрядчик может делать по поручению и за счет заказчика, например, химчистка пуховика, вы платите деньги и передаете пуховик на время химчистке, чтобы получить его обратно. Так и с ТКО, если при расчете тарифа ТКО стоимость отходов, высортированных из смеси, не уменьшала стоимость работы по сортировке, то оснований для перехода прав на высортированные отходы не существует.

8. Если отходы бумаги от офисной деятельности передают на уничтожение (шредирование), то какой пакет документов нужен для отчетности в Росприроднадзор.

Если ваши отходы бумаги проведены по вашему учету как отходы, то договора на уничтожение документа путем шредирования недостаточно, поскольку необходимо в учете отобразить что именно (какой вид работ) был осуществлен в отношении отхода. Исходя из целеполагания такого уничтожения можно установить вид работ.

Речь может идти об обработке, если шредирование это подготовка отходов к дальнейшей утилизации.

Отчетность в РПН предполагает наличие у вас документов, подтверждающих отображение данных об отходах в тех или иных столбцах свободных данных учета. То есть если вы указываете, например, утилизацию отходов бумаги и картона той компанией, которая у вас выполняет работы по шредированию, то ваш договор с последней должен содержать условия, из которых можно было бы сделать соответствующий вывод о тех работах, которые были выполнены исполнителем по договору. Кроме того, потребуются документы, свидетельствующие о передаче отходов в работу (акт приема-передачи, ТН и/или ТТН), об утилизации отходов (акт об утилизации). Если речь идет о том, что объем этих отходов отображается у вас в отчетности, которую вы сдаете по расширенной ответственности, то важно отметить то, что акт об утилизации должен быть строго установленной формы.

9. Какие нужны документы и как их правильно оформить, если есть теплая спецодежда, у которой истек нормативный срок носки, но она в хорошем состоянии, и работники как правило просят ее забрать себе домой на дачи/рыбалки и т.д.?

Оценить ее и продать своим работникам как товар.

10. Каким образом выполнять норматив утилизации отходов упаковки (стекло, пластик), если в результате хозяйственной деятельности предприятия образуется незначительное количество данных видов отходов? Организовать сбор от сотрудников предприятия, от населения и заключить договор с утилизатором на количество с учетом принимаемых отходов? Тогда возникает вопрос как показывать эти отходы в отчетности: как принимаемые или как образованные в результате деятельности предприятия?

Никто не обязывает выполнять норматив утилизации отходов за счет собственных отходов или отходов своих сотрудников.

В соответствии с пп. 3-4.1 ст. 24.2 Закона № 89-ФЗ, производители, импортеры товаров обеспечивают утилизацию отходов от использования товаров самостоятельно:

1) путем организации собственных объектов по утилизации отходов от использования товаров

2) путем заключения договоров с оператором по обращению с ТКО, региональным оператором, индивидуальным предпринимателем, юридическим лицом, осуществляющими утилизацию отходов от использования товаров (за исключением ТКО)

3) путем заключения договора поручения об обеспечении выполнения нормативов утилизации ППК РЭО или ассоциации, созданной производителями товаров, импортерами товаров в целях обеспечения выполнения нормативов утилизации.

При любом из выбранных способов самостоятельности норматив утилизации отходов от использования товаров может быть выполнен за счет утилизации любых отходов от использования товаров, входящих в одну или несколько групп товаров, групп упаковки товаров в соответствии с перечнем при условии аналогичного назначения таких товаров, такой упаковки товаров и (или) аналогичного способа обработки отходов от их использования.

Следовательно, вы вправе заключить договор с утилизатором или найти его через посредника (ассоциацию или ППК РЭО) для сбора и последующей утилизации необходимого для вас объема того отхода, который образуется от ваших товаров или товаров аналогичных вашим. То есть вы не привязаны только к своим собственным отходам, или к отходам от произведенных вами товаров, равно как не привязаны и к территории сбора адресом локализации вашего производства.

Как оприходовать металлолом от списания основных средств?

Как оприходовать металлолом от списания основных средств? В материале пойдет речь о том, как правильно провести мероприятия по внесению такого лома в учетные реестры, как внести соответствующие записи в бухучет и как исчислить налоги.

Порядок списания основных средств

На предприятии, имеющем некие объекты основных средств, может возникнуть необходимость в их ликвидации. Такие действия, как правило, сопровождаются образованием отходов, часть из которых надлежит соответствующим образом учесть, поскольку в дальнейшем они могут стать объектами реализации. К этой категории относится, в частности, металлолом.

Ликвидировать основные средства компания может по основаниям, указанным в п. 40 ФСБУ 6/2020 «Основные средства».

Важно! С 2022 года ПБУ 6/01 утратил силу. Его заменил новый ФСБУ 6/2020 «Основные средства». Как применять новый стандарт, узнайте из Готового решения от экспертов КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Списывать такие ОС следует с участием специальной комиссии, состав которой утверждает руководитель предприятия.

Члены комиссии выбираются из состава работников предприятия, но обязательно ее членом должен являться главбух по той причине, что именно на нем замыкаются все вопросы учета ОС.

Этот орган в дальнейшем оценивает стоимость объекта основных средств и решает, следует ли его списывать по причине отсутствия реальной выгоды от его использования. Процедура проста: члены комиссии проводят осмотр объекта, определяют, по каким причинам он не может использоваться в дальнейшем и получится ли использовать образовавшиеся в результате разбора детали.

По результатам работы комиссии пишется заключение. Шаблона для такого документа не предусмотрено, поэтому его можно создать самостоятельно. Под заключением комиссии ставятся подписи всех ее членов. В дальнейшем содержащиеся в нем выводы ложатся в основу приказа руководителя о ликвидации объекта ОС.

Наконец, после подписания заключения и издания соответствующего приказа по предприятию пишется акт на списание этого объекта. В нем должна присутствовать информация следующего характера:

- когда объект оприходован и внесен в регистры бухучета;

- когда он изготовлен или построен;

- когда он введен в эксплуатацию на предприятии;

- сколько времени отведено для его полезного использования;

- начальная его стоимость;

- размер начисленной к моменту списания амортизации;

- сколько было переоценок и их размеры;

- количество ремонтов, каково состояние деталей объекта к моменту списания.

Как правило, организации используют для списания шаблоны в виде унифицированных форм, определенных Госкомстатом РФ в постановлении от 21.01.2003 № 7. Этим распорядительным документом утверждены три вида актов:

- ОС-4 — для всех ОС, кроме автотранспорта;

- ОС-4а — для автотранспорта;

- ОС-4б — для ОС, составляющих группу, кроме автотранспорта.

Допускается составление акта по своим разработкам, поскольку с 2013 года отменена обязательность применения некоторых форм первичных документов, в числе которых есть и этот акт.

Утверждать его должен руководитель предприятия.

ОБРАТИТЕ ВНИМАНИЕ! Акт на списание обязательно должен быть подписан всеми без исключения членами комиссии. Если будет отсутствовать хоть одна подпись, появляется риск получить доначисление налога на прибыль. Причина — налоговики считают такой документ недействительным, и списание, соответственно, становится неправомерным.

Оприходование металлолома от списания основных средств, бухгалтерский учет (проводки)

После оформления акта на списание бухгалтерия должна отметить, что объект ОС выбыл из числа используемых. Это делается с помощью инвентарных карточек форм ОС-6, ОС-6а и ОС-6б.

Если говорить о бухучете, то стоимость ликвидированного ОС надлежит списать с 01-го счета, тем самым отражая случившийся факт. Начисление амортизации прекращается со следующего месяца.

При образовании металлолома в результате работ по ликвидации соответствующий его объем следует оприходовать. Для отражения в учетных регистрах используется рыночная цена металлолома.

В дальнейшем руководство компании принимает решение по реализации таких материалов или их применении в производстве.

Эксперты КонсультантПлюс рекомендуют приходовать металлолом от списания основного средства в качестве долгосрочного актива к продаже (ДАП). Обоснование такой позиции экспертов смотрите в К+, получив пробный демо-доступ. Это бесплатно.

В бухучете оприходование металлолома при списании ОС следует отражать так:

Дт 10 Кт 01 — приходуем материалы, образовавшиеся при ликвидации объекта ОС (в данном случае металлолом).

Результат от реализации металлолома надлежит записывать в прочие доходы. Себестоимость металлолома, в свою очередь, записываем в прочие расходы. В результате проводки будут выглядеть так:

Дт 62 Кт 91-1 — отражаем выручку от продажи металлолома;

Дт 91-2 Кт 10 — списываем себестоимость металлолома.

Запись Дт 91 Кт 08 следует применять, когда ликвидация коснулась объекта незавершенного строительства. Дело в том, что объект незавершенки отнесен к капитальным вложениям, а не к ОС.

Все бухгалтерские записи делаются на основании первичных документов. Образцы оформления пакета бумаг при списании ОС доступны в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Налоговый учет при ликвидации ОС, использование и реализация металлолома

По нормам п. 13 ст. 250 НК РФ при подсчете налога на прибыль во внереализационные доходы следует включать стоимость образовавшихся при ликвидации материалов. Исключить из этого списка следует лишь те, которые обозначены в п. 18 ст. 251 НК РФ.

Момент признания дохода жестко привязан к способу, который применяется для расчетов доходов и расходов.

Так, при методе начисления момент признания доходов придется на день, когда составлен акт ликвидации амортизируемого объекта. А при кассовом методе — на день, когда этот объект оприходован.

Если компания решила использовать образовавшийся при ликвидации металлолом в своем производстве или продать его, стоимость этого материала вносится в материальные или реализационные расходы.

ОБРАТИТЕ ВНИМАНИЕ! Согласно ст. 252 НК РФ уместность расходов надлежит обосновать и подтвердить документально. Если не предпринять таких усилий, у налоговых инспекторов появится основание исключить эти затраты из базы по налогу на прибыль, и, соответственно, доначислить сумму этого налога.

Итоги

Приходуя металлолом, образовавшийся при ликвидации ОС, следует правильно оформить списание объекта, непременно с участием комиссии от предприятия, а также внести необходимые записи в бухгалтерский и налоговый учет.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Читайте также: