Спрос на сталь в мире

Обновлено: 17.05.2024

Сталь является одним из самых востребованных металлических сплавов в современной промышленности. Ее основными составляющими выступают железо и углерод. Уникальный баланс твердости и пластичности сделал сталь пригодной для изготовления широкого перечня различных изделий, а большое количество доступной для добычи железной руды позволило стали получить широкое распространение за счет сравнительно невысокой стоимости.

Мировое производство стали в 2017 г. достигло 1,69 млрд тонн, из которых на азиатские страны пришлось 1,16 млрд тонн. Основным игроком на мировом рынке стали сегодня является Китай, где сосредоточено около 49% всего мирового производства металла. С большим отрывом от лидера идут Япония и Индия, а строчками ниже расположены США, Россия и Южная Корея.

Исходя из такого расклада сил, ключевым игроком, задающим настроение на мировом рынке стали, является Китай. Аналитики сырьевых рынков внимательно отслеживают баланс спроса и предложения на китайском рынке, уровень внутренних и экспортных цен, запасы на складах и принимаемые местными регуляторами решения. Для локальных рынков других регионов могут быть свои значимые факторы, и уровень цен на них может отличаться, но общемировые тренды задают именно сталелитейщики КНР.

С 2013 г. темпы роста ВВП Китая начали замедляться, и внутренний спрос перестал поспевать за предложением. Производители стали из КНР наводнили мировые рынки дешевым экспортом, оказав давление на рыночные цены.

Многие страны ответили на такую экспансию протекционистскими мерами, введя на поставки китайских металлов более 130 различных антидемпинговых пошлин. Чтобы стабилизировать уровень цен на стальную продукцию и сохранить торговые взаимоотношения с другими странами правительство Китая распорядилось сократить в 2016-2020 гг. сталелитейные мощности с целью убрать с рынка избыток предложения. С 2017 г. эта программа также была поддержана курсом на защиту экологии и снижение вредных выбросов в атмосферу.

Условия программы по сокращению мощностей не являются жестко фиксированными. В зависимости от текущей ситуации они могут гибко меняться. В каждой провинции могут действовать свои локальные ограничительные меры, эффективность которых сильно разнится. В зимний период, когда уровень вредных для экологии выбросов промышленных предприятий существенно возрастает, правительство обычно ужесточает меры по ограничению выпуски стали, что положительно влияет на котировки.

Уровень исполнения программы по сокращению сталелитейных мощностей в Китае является одной из ключевых тем на рынке, которая находится в фокусе внимания участников и оказывает существенное влияние на стальные цены. Информация о принимаемых ограничительных мерах в различных китайских провинциях и их эффективность формирует основную часть информационного фона на рынке стали.

Из-за стремительного развития стальной отрасли добываемого в Китае сырья достаточно быстро стало не хватать для обеспечения бесперебойной работы сталелитейных предприятий. Сегодня значительная доля железной руды импортируется в КНР из других стран. Ключевыми поставщиками железной руды в Китай являются Австралия и Бразилия, совокупно обеспечивающие 85% всех поставок сырья в поднебесную.

Статистика о поставках из этих стран совокупно с уровнем запасов руды на складах в китайских портах используется рядом аналитиков в качестве косвенного индикатора баланса спроса/предложения на сталь в Китае. Среди ключевых макроэкономических показателей стальной промышленности инвесторов интересуют следующие:

China steel production — уровень производства стали в Китае

China steel flats inventory — запасы плоского стального проката в Китае

China steel longs inventory — складские запасы сортового проката в Китае

China Iron Ore Inventory — складские запасы железной руды в Китае

Также важными являются статданные по строительному рынку Китая, так как на него приходится чуть более двух третей всего спроса на стальную продукцию в стране.

Стальная продукция является очень различной по своим характеристикам, геометрическим размерам и применению. Основную массу всей стальной продукции можно разделить на продукцию плоского проката (flat steel) и сортового проката (long steel). Из этих стандартизованных заготовок предприятиями следующего цикла в дальнейшем производятся готовые изделия.

Помимо этого, в отдельные категории выделяются горячекатанный прокат (hot roll coil) и холоднокатанный прокат (cold roll coil).

Разные категории стального проката пользуются спросом в различных отраслях промышленности, так что цены на них могут различаться. Каждой категории соответствует свое семейство срочных контрактов. Например, в строительстве широко используется стальная арматура (steel rebar), поэтому одним из основных индикаторов стальных цен на внутреннем рынке Китая является фьючерс на этот вид проката с кодом SRBcv1.

Значимым ценовым индикатором являются китайские экспортные цены на горячекатанный прокат (HRC China FOB). FOB (free on board) — означает условия поставки, при которых продавец выполнил свои обязательства в тот момент, когда растаможенный товар перешел через поручни судна в названном порту отгрузки.

Для оценки общемировых цен на сталь единого бенчмарка нет. Для каждого региона поставок существуют свои финансовые инструменты, различающиеся в том числе по виду проката. Для примерной оценки динамики цен на первичное сырье можно использовать фьючерс на лом черных металлов на бирже LME (Steel Scrap Futures — SSCc1).

Цены на лом являются производными от цен на сталь и при этом быстрее реагируют на изменение конъюнктуры рынка, чем цены на первичное сырье — железную руду. Для оценки динамики цен на железную руду эффективнее всего использовать котировки австралийских контрактов Iron Ore Futures на бирже SGX.

Помимо прочего, стоит учитывать тот факт, что рынок стали тесно связан с рынком угля, который необходим для выплавки. Ключевым экспортером угля и железной руды является Австралия. Ведущим бенчмарком мирового угольного рынка является австралийский фьючерс на уголь с поставкой FOB.

Актуальные тренды на мировом рынке стали

Ключевой темой 2018 г. на рынке стали, как и многих других сырьевых товаров, являются разгорающиеся торговые войны между США и другими странами, включая Китай. Жесткие протекционистские меры американского президента Дональда Трампа стали причиной роста волатильности на рынках. Масштабные торговые пошлины на импорт в США и неопределенность относительно ответных шагов других государств создают серьезную угрозу для роста мировой экономики. Высокая волатильность и отсутствие ясных перспектив не дает предприятиям отрасли возможности для уверенного планирования своей деятельности и инвестиций в производство.

Цены на стальной лом на LME активно снижаются с рекордных мартовских значений после введения правительством США 25% торговых пошлин на импорт стали. Сильная волна распродаж прошла по итогам августа, когда в продолжение протекционистской политики штаты ввели новые пошлины на товары из Китая на $23 млрд, что привело к эскалации конфликта между державами. В сентябре США и Китай вновь обменялись пошлинами на товары суммой $200 млрд и $60 млрд соответственно.

Окончательный итог противостояния, как и следующие шаги его участников, остается неопределенным. В этой ситуации прогноз цен на сырьевые товары становится задачей со слишком большим количеством неизвестных, но ясно одно: в случае затяжных торговых войн велика вероятность замедления мировой экономики и темпов роста спроса на сырьевые товары. В результате цены на сталь будут оставаться под давлением и рассчитывать на их устойчивый подъем в среднесрочной перспективе не приходится.

Российские производители стали

В России различают внутренние цены на сталь и экспортные (FOB «Черное море») отдельно на арматуру и горячекатанный прокат. Внутренние цены традиционно имеют премию к экспортным, которые в свою очередь тесно связаны с общемировыми трендами.

Всего в 2017 г. металлургические компании РФ произвели 71,3 млн тонн стали. Основными игроками российского рынка сталелитейной промышленности являются компании Северсталь, НЛМК, ММК, ТМК, ЧТПЗ, Евраз и Металлоинвест. Для частного инвестора наибольший интерес представляют первые четыре, так как их акции торгуются на Московской бирже и имеют достаточную ликвидность. При этом ТМК часто рассматривается отдельно, так как специализируется в основном на трубной продукции. Акции Евраза также достаточно ликвидны, но не листингованы на Мосбирже и доступны только на Лондонской бирже LSE.

Северсталь, НЛМК и ММК совокупно обеспечивают практически половину всего российского производства. Они являются прямыми выгодоприобретателями от роста мирового рынка металла, и инвестору имеет смысл обратить внимание на эти бумаги в случае улучшения перспектив последнего.

Из особенностей российских производителей стали можно отметить вертикальную интеграцию, низкий уровень долговой нагрузки, достаточно высокую рентабельность и регулярные выплаты практически 100% свободного денежного потока в качестве дивидендов, в т. ч. на промежуточной основе. Все это делает акции компаний привлекательными с точки зрения защитной инвестиции в статусе так называемых «квазиоблигаций». Даже при отсутствии роста мирового рынка стали инвестиции в бумаги этих компаний генерируют регулярный дивидендный доход при приемлемом уровне надежности.

При этом у компаний имеются и свои собственные индивидуальные особенности (информация по итогам 2017 г.). В частности, в отличие от Северстали и ММК, которые заточены преимущественно на российский рынок и продают на нем 64% и 75% своей продукции соответственно, НЛМК имеет более диверсифицированный по странам сбыт и продает в РФ только 36% продукции. При этом НЛМК имеет заводы на территории США и ЕС, которые являются для нее важными рынками, где реализуется 14% и 15% продукции соответственно.

С одной стороны, это делает НЛМК менее зависимым от внутренних цен на сталь в РФ, с другой — более чувствительным к политическим разногласиям РФ с США и странами ЕС.

Также компании имеют разный уровень самообеспеченности сырьем, а следовательно в разной степени зависят от мировых цен на него. НЛМК самообеспечен угольным сырьем на 100%, Северсталь на 60%, а ММК всего на 37%. Потребности в железнорудном сырье (ЖРС) Северсталь перекрывает собственным производством более чем на 100%, НЛМК около 90%, а ММК вновь в отстающих — всего на 19%.

Для снижения рисков из-за колебаний цен на уголь ММК имеет заключенные с поставщиками длительные контракты на 3-5 лет. До конца 2018 г. благодаря долгосрочным контрактам ММК гарантировал не менее 85% своей потребности в привозном железорудном сырье и не менее 50% в угольном концентрате.

Доля продажи готовой продукции в структуре продаж составляет около 97% у ММК, 80% у Северстали и 77% у НЛМК.

Мультипликаторы металлургов на 24.09.2018 г.

В 2018 г. ослабление национальной валюты сулит высокие прибыли для экспортеров по итогам 2018 г., что при сохранении прежней дивидендной политики предполагает сохранение относительно высоких дивидендов. Бумаги российских металлургов торгуются вблизи исторических рублевых максимумов, несмотря на риски со стороны сырьевых рынков.

Среди акций металлургов в условиях возможной турбулентности на мировых рынках бумаги Северстали выглядят предпочтительней остальных, так как компания ориентирована в большей степени на внутренний рынок, сильно интегрирована по сырью, и имеет более высокие показатели маржинальности и исторической дивидендной доходности.

БКС Брокер

Комментарии

Покупайте ценные бумаги любимых брендов в один клик

Copyright © 2008– 2022 . ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Цены на сталь — на максимумах. Как заработать на черной металлургии

Цены и спрос в металлургическом секторе достигли рекордных пиков после пандемии. Но железная руда и сталь востребованы экономикой в любое время. Рассказываем, что такое черная металлургия и как зарабатывать на железе

Цены на железную руду — основной компонент в производстве стали — весной 2021 года взлетели до рекордных максимумов. После пандемии и остановок предприятий во время карантина мировая промышленность заработала с удвоенной силой, пытаясь восполнить сбои в производствах. Спрос на сырьевые товары продолжает расти. Разбираемся, что из себя представляет черная металлургия и как частному инвестору заработать на этом секторе.

Металлургический сектор вырос из-за восстановления экономики

Если в первой половине 2020 года из-за пандемии спрос на сталь снижался быстрее, чем предложение, что привело к падению цен, то во второй половине года все было точно наоборот — и поэтому цены на сталь выросли, свидетельствуют данные исследования компании Deloitte.

Бум на металлургическом рынке, который продолжался до середины мая 2021 года, в первую очередь, определяется восстановлением экономики Китая — крупнейшего потребителя железной руды, необходимой для производства стали. Страна стремительно наращивает мощности своих заводов. Объем промышленного производства в Китае в марте вырос на 14,1%, а ВВП за первый квартал — на 18,3%. Это самый высокий показатель с 1992 года. В 2019 году на страну приходилось 48% мирового спроса на сталь, в 2020 году этот показатель увеличился до 53%.

Выплавка на предприятиях Китая в марте выросла на 19%, а импорт сырья в апреле — на 43% в годовом выражении. При этом власти страны пытались искусственно сократить объемы сталелитейного производства, чтобы соответствовать экологическим стандартам, требуемым мировым сообществом. И опасения возможного дефицита еще больше ускоряли рост цен на сырье в металлургическом секторе.

Рост цен на сырье для металлургии стал частью общемирового тренда, который эксперты называют новым «суперциклом» в экономике, пришедшим на смену приостановкам в деловых процессах и производствах из-за пандемии. Стоимость железной руды 10 мая достигла рекордного уровня почти в $230 за тонну.

Однако спустя две недели ситуация в индустрии изменилась. После того как власти Китая заявили, что намерены бороться с ростом цен на сырьевые товары, стоимость руды снизилась. По оценке S&P Global Platts, цена на железную руду 24 мая составила $188 за тонну.

Как устроено производство стали

Черные металлы содержат железо и обладают магнитными свойствами. Сплавы железа и углерода в зависимости от пропорций элементов образуют сталь и чугун. Основное сырье, необходимое для получения черных металлов, — это руда и коксующиеся угли.

Отрасль тяжелой промышленности, занимающаяся производством сплавов на основе железа, — черная металлургия. В нее входят подотрасли: металлургическая, производство труб, метизов (любых металлических изделий), добыча и обогащение рудного сырья, коксохимическое производство (коксующийся уголь — важный компонент сталелитейного производства), производство ферросплавов и огнеупоров, вторичная обработка черных металлов.

В металлургический цикл входят такие процессы, как:

- производство чугуна;

- производство стали;

- прокатное производство.

В традиционной металлургии сначала в доменных печах плавят чугун из железной руды и каменноугольного кокса. Затем из этого чугуна выплавляют сталь. В дуговых электросталеплавильных печах сталь плавят из лома черных металлов и железа прямого восстановления.

Есть два способа дальнейшей переработки полученного металла: горячий и холодный прокат.

В первом случае заготовки пропускают через специальные станки при очень высокой температуре. Это делает металл пластичным и позволяет придать ему любую форму. Таким образом производится горячекатаный прокат.

Холоднокатаный прокат получается, когда металл пропускают через прокатный стан без нагрева. Для такого производства используются более качественные марки стали.

Черная металлургия — основная индустрия для ведущих отраслей мировой экономики: оборонной промышленности, транспортного и тяжелого машиностроения, авиационного производства, энергетики, строительства.

Производство железной руды в мире

Около 50 стран в мире добывают главное сырье для черной металлургии — железную руду. На экспортных рынках лидеры — Австралия и Бразилия, которые занимают первое и второе места среди стран — производителей железной руды. На третьем месте по объемам производства руды — Китай, на четвертом — Индия, на пятом — Россия.

Если в 2020 году мировое производство железной руды упало на 3%, до 2,2 млрд тонн, то, по прогнозам, среднегодовой темп роста этого производства в 2021–2025 годах составит 3,7%. Увеличение производства ожидается за счет четырех стран — Бразилии (с ростом 6,2%), ЮАР (+4,1%), Австралии (+3,2%) и Индии (+2,9%). Предполагается, что в 2021 году мировое производство железной руды вырастет на 111,3 млн, до 2,3 млрд тонн.

В последнее десятилетие были значительные скачки цен на железную руду. Цены достигли пика на уровне $187 за тонну в феврале 2011 года, а затем упали до $41 за тонну в декабре 2015 года. В марте 2020 года тонна железной руды стоила примерно $88. В мае 2021 года стоимость подскочила до $230 за тонну.

Что касается стали, то, по данным ассоциации World Steel, в 2020 году мировое производство достигло 1,9 млрд тонн стали, что на 0,9% меньше, чем в 2019 году. В конце 2020 года компания Deloitte прогнозировала годовое снижение в мире на 2,8%, в России — на 3%.

С начала 2021 года производство стали во всем мире увеличилось. По данным ассоциации World Steel, в марте мировое производство нерафинированной стали в 64 странах (на которые приходится 98% всей произведенной в 2020 году стали) выросло на 15,2% в годовом исчислении, до 169,2 млн тонн. За три месяца с начала года этот показатель вырос на 10%, до 486,9 млн тонн.

В пятерку стран — лидеров по производству стали в мире входят Китай, Индия, Япония, США и Россия.

Цены на сталь начали расти со второй половины 2020 года. Фьючерс на рулонную сталь, которая используется в автомобилестроении, на Чикагской товарной бирже с сентября прошлого года подорожал на 126%, до $1512,28 на 19 мая.

В Deloitte прогнозируют быстрый рост цен до полного восстановления мирового производства стали к концу 2021 года. Главными драйверами этих процессов станут государственное стимулирование и рост деловой уверенности.

Как инвестировать в черную металлургию

Железо — ключевой металл для мировой экономики из-за его незаменимости в создании инфраструктуры для жизни. Поэтому он всегда будет востребован на рынке.

Способы инвестирования в черную металлургию:

- покупка ценных бумаг металлургических компаний;

- покупка фьючерсов;

- покупка ETF;

- покупка опционов.

Добыча железной руды — сложный и дорогостоящий процесс. Среди публичных компаний не так много мировых производителей этого сырья.

Крупнейшие мировые горно-металлургические компании:

- BHP Group (BHP);

- Rio Tinto (RIO);

- Vale (VALE);

- AngloAmerican (AAL);

- ArcelorMittal (MT);

- Cleveland-Cliffs (CLF).

Россия входит в число лидеров на мировом металлургическом рынке. В какие российские компании отрасли можно инвестировать:

- (CHMF); (NLMK); (MAGN);

- Евраз (EVR); (TRMK); (MTLR); (RASP).

По данным Deloitte, на шесть компаний — НЛМК, «Евраз», «Северсталь», ММК, «Металлоинвест» и «Мечел» — пришлось 87% российского производства стали за первые девять месяцев 2020 года. Всего они произвели 45,4 млн тонн стали.

Из-за роста металлургического рынка аналитики ждут, что компании отрасли в 2021 году смогут хорошо заработать и будут выплачивать высокие дивиденды — как зарубежные, так и российские игроки.

Риски инвестиций в металлургический сектор

Главный риск для индустрии — это снижение спроса. По мнению экспертов KPMG, к факторам риска относятся ужесточение экологической политики в Китае и откат строительной активности во втором полугодии 2021 года.

Руководитель отдела металлургической и горнодобывающей промышленности ВТБ Капитал Дмитрий Глушаков отмечает, что Китай ставит перед собой цель снизить долю доменных печей в производстве стали до 80–85% (с текущих 88%) к 2025 году, что повлечет за собой ослабление спроса на железную руду.

Проблема неэкологичности металлургического производства затрагивает всех мировых игроков рынка. В то же время сталь на 100% пригодна для вторичной переработки.

Кроме того, сектор является небезопасным для здоровья и даже жизни человека. За последние годы на горно-металлургических предприятиях происходили катастрофы с человеческими жертвами, которые оборачивались для бизнеса огромными убытками.

Перспективы черной металлургии по мнению аналитиков

Цены на руду могут остаться высокими в течение двух-трех лет, так как стимулы, объявленные основными государствами — потребителями сырья (Китай, США, Европа), поддерживают спрос в краткосрочной перспективе, но затем возможно снижение, считает руководитель отдела металлургической и горнодобывающей промышленности «ВТБ Капитал» Дмитрий Глушаков.

Недоинвестирование отрасли, которое наблюдалось последние десять лет, может сказаться на слабом росте производства в ближайшие пять лет, недостаточном для удовлетворения растущего спроса. Оборачиваемость запасов промышленных металлов, несмотря на высокий спрос и бурный рост цен, находится на довольно низком уровне относительно исторического, говорит Дмитрий Глушаков.

По мнению эксперта, если цены на металл не станут падать с текущих уровней в течение нескольких лет, то металлургические компании будут наращивать инвестиции в рост производства или масштабную реконструкцию старых неэффективных мощностей.

По прогнозам, к 2050 году использование стали в мире увеличится примерно на 20% по сравнению с нынешними уровнями.

Востребованность стали, помимо ее актуальности для традиционных секторов, будет поддерживаться сектором возобновляемой энергетики — металл необходим для производства турбинных установок ветряных электростанций и другого оборудования.

По мнению аналитиков компании «Атон», катализатором для мирового спроса на сталь станет инфраструктурный план Байдена. По оценкам компании, новый спрос на сталь в США составит до 150–200 млн тонн (рост на 1–1,5% к мировому уровню в год).

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее Фьючерс — это разновидность производного (иногда говорят “вторичного») финансового инструмента. По сути, фьючерсом называется договор покупки или продажи некоего первичного инструмента с отложенным исполнением обязательств. В качестве первичного или базисного инструмента может выступать ценная бумага, валюта, сырье. Подробнее

Сталь быстро восстанавливается

Цены на сталь сегодня вдвое выше, чем до пандемии. Сказывается растущий спрос прежде всего со стороны строительного сектора. Темпы восстановления металлопотребляющих отраслей будут определять конъюнктуру и в 2022 году.

Если в 2020 году, в разгар пандемии, наблюдался спад мирового потребления стали и ее производства, то сейчас на металлургическом рынке складывается благоприятная конъюнктура. В ассоциации Worldsteel прогнозируют, что мировой спрос на сталь вырастет по итогам 2021 года на 4,5%, до 1,9 млрд т, после незначительного роста на 0,1% в прошлом году.

Эта тенденция, прогнозируют в ассоциации, получит продолжение и в следующем году: рост спроса ожидается на уровне 2,2%. «Текущий прогноз предполагает, что с развитием вакцинации во всем мире распространение разновидностей вируса COVID-19 будет менее разрушительным, чем это было в предыдущих волнах», — заявляют в Worldsteel. За последние пять лет более высокими темпами потребление стали росло только в 2017 году — на 6,9%, до 1,7 млрд т, по данным ассоциации.

Цены на металл с октября 2020 года просто галопируют: тонна горячекатаного проката на условиях поставки FOB Черное море сейчас стоит $845, а пиковые значения наблюдались в мае 2021 года, когда цена достигала $1145. Допандемийные значения были в три раза ниже: в январе 2020 года цена находилась на уровне $480 за тонну и в 2017 году была почти такой же — $490.

Основным фактором роста мирового потребления металла стало активное восстановление металлопотребляющих производств, поддерживаемое отложенным спросом. В развитых странах на металлургическом бизнесе положительно сказываются также влияние господдержки и широкий охват жителей вакцинацией. В странах с развивающейся экономикой, полагают в Worldsteel, восстановление рынка было прервано новой волной инфекции.

По мнению управляющего директора Национального рейтингового агентства Дмитрия Орехова, сегодня основные факторы, задающие тренды рынка, это волатильность, когда периоды резкого роста цен сменяются столь же стремительным падением, повышенное внимание государства к сектору и следующее за этим изменение налогообложения компаний. Несмотря на все это, отмечает эксперт, российская металлургия сохраняет маржинальность выше 30%.

Доходы металлургов

Металлурги не просто пережили пандемию, но и прекрасно себя чувствуют — несмотря на негативное влияние введенной с августа 2021 года экспортной пошлины, которая охладила внутренние цены, говорит вице-президент агентства Moody's Денис Перевезенцев. ММК направил в третьем квартале на уплату пошлин $104 млн, НЛМК оценил влияние экспортных пошлин с момента их ввода в сумму до $400 млн, «Северсталь» заплатила $108 млн таможенных пошлин.

При этом цены на сырье для металлургии — руду и коксующийся уголь — растут. Только в минувшем октябре уголь подорожал на 85%, отмечает Дмитрий Орехов. «Рост цен на составляющие себестоимости может в краткосрочном периоде негативно повлиять на рентабельность производителей металлургической продукции. Однако в долгосрочном аспекте цены на сталь и руду движутся в одном направлении, что положительно влияет на операционные потоки производителей металла», — говорит эксперт.

Разница между ценой на сталь и комбинированной ценой на сырье (уголь и руду) может меняться в краткосрочном периоде под воздействием различных факторов как на рынке стали, так и на рынке сырья, но на длинном отрезке времени она находится в определенных рамках, комментирует директор группы корпоративных рейтингов АКРА Илья Макаров.

По прогнозам «ВТБ Капитала», цены на железную руду в краткосрочной перспективе будут падать на фоне ослабления спроса со стороны Китая. Импорт руды в Китай в сентябре снизился на 12% год к году, а внутреннее производство концентрата в Китае из-за нехватки электроэнергии упало примерно на 4% в период с середины сентября до середины октября. Аналитики не видят значительного улучшения спроса со стороны Китая, так как страна продолжает сокращать производство стали.

«Отсутствие давления со стороны китайских экспортеров, высокие цены на руду и уголь будут поддерживать цены на сталь на высоком уровне на ключевых рынках в 2022 году, обеспечивая высокую рентабельность российским металлургам», — полагает Денис Перевезенцев.

Регуляторные нововведения в России в 2022 году, такие как введение акциза на сталь и увеличение НДПИ на железную руду и уголь, не окажут существенного влияния на рентабельность российских металлургов, продолжает аналитик: российские металлурги обладают одними из самых высоких показателей рентабельности и низкой долговой нагрузкой среди компаний этого сектора в мире и поэтому в отличие от более закредитованных компаний из других регионов имеют возможность направлять практически все свободные средства на выплату дивидендов.

Кто продиктует спрос

В следующем году на ценах и темпах потребления металла помимо COVID-19, по мнению аналитиков, будет сказываться динамика развития отраслей, являющихся основными потребителями стали, — строительной и автомобильной промышленности. Строительный сектор оказался более устойчивым к пандемическому шоку, чем производственный. Однако во многих развивающихся странах наблюдалась и полная остановка строительных проектов. Ожидается, что по итогам 2021 года мировой строительный сектор продемонстрирует устойчивый рост, чему будут способствовать низкие ставки кредитования и действия национальных правительств, сосредоточивших внимание на инфраструктурных проектах в рамках своих планов восстановления экономик.

Эти тенденции характерны и для России, где строительный сектор получил поддержку — в частности, в виде госпрограмм субсидирования ипотеки.

Растет спрос на металл и в автопроме, считают в Worldsteel.

Динамика потребления стали в мире неоднородна: в Китае по-прежнему сказывается кризис в строительной отрасли, в то время как страны Юго-Восточной Азии демонстрируют сезонный рост спроса на сталь, который продлится до конца года, говорит руководитель практики по работе с предприятиями металлургической и горнодобывающей отрасли КПМГ в России и СНГ Наталья Величко. Евросоюз, по данным Worldsteel, демонстрирует восстановление спроса: все секторы экономики, потребляющие сталь, растут, несмотря на продолжающиеся волны заражения COVID-19. Италия, одна из наиболее пострадавших от пандемии стран Европы, восстанавливается быстрее, чем другие страны ЕС.

По словам Натальи Величко, именно баланс спроса и предложения будет определять уровень цен в большей степени, чем курс доллара; учетные ставки, доходность гособлигаций и локальные программы по стимулированию экономики пока будут на втором плане.

Денис Перевезенцев полагает, что в 2022 году на российском и мировом рынках следует ожидать небольшую коррекцию цен на сталь, которые тем не менее останутся заметно выше допандемийных уровней. Главные причины все те же — восстановление спроса и низкое предложение со стороны Китая, где производство стали будет стагнировать, в том числе в силу экологических ограничений. Директор группы корпоративных рейтингов АКРА Илья Макаров замечает, что возможен и новый рост цен — в случае резкого сокращения производственных мощностей по выплавке стали в мире на фоне ее активного потребления.

Новое ралли в ценах на сталь: 3 акции, которые помогут на нем заработать

После прошлогоднего ралли цены на сталь и котировки сталелитейных компаний снова растут в 2022 году. Эксперты объяснили, стоит ли инвестировать в отрасль и какие перспективы у российской черной металлургии

Прошлый год для сталелитейной отрасли оказался самым успешным в истории. В 2021 году цены на сталь выросли в 2,5 раза в годовом выражении, что стало абсолютным максимумом за все время: котировки превысили даже уровни 2008 года. Так, в мае цена горячекатаного проката в портах Черного моря (FОВ) достигла $1025 за тонну. Цены на сталь начали расти с лета 2020 года, тогда как еще в мае российский горячекатаный прокат в портах Черного моря стоил не более $370 за тонну.

Ценовое ралли было вызвано глобальным восстановлением экономики и влиянием отложенного спроса после пандемии. Наиболее заметно это отразилось на рынке Китая — крупнейшего потребителя железной руды, необходимой для производства стали. В 2019 году на страну приходилось 48% мирового спроса на сталь, в 2020 году показатель вырос до 53%. В мае прошлого года стоимость железной руды в регионе обновила рекорды и превысила $230 за тонну. По итогам первого полугодия 2021 года стоимость 1 тонны железорудного сырья в выросла более чем на 50%. По состоянию на 10 февраля 2022 года спотовая цена железа составляла $146,8 за тонну.

На фоне сырьевого ралли акции российских металлургических компаний в прошлом году достигли исторических максимумов. Поддержку котировкам металлургов также оказывал слабый рубль, поскольку компании сектора ориентированы на экспорт: в апреле, на пике ралли, пара доллар-рубль торговалась выше ₽76.

- Котировки «Северстали» на историческом пике 23 апреля 2021 года достигли ₽1889,6 за акцию. По итогам торговой сессии 11 февраля цены скорректировались до ₽1599,2 (-15,4% от рекорда).

- Акции НЛМК на максимуме подорожали до ₽282,46 за бумагу, котировки к настоящему моменту опустились на 21,6%, до ₽221,46. 23 апреля также продемонстрировал рост на фоне общего взлета сектора — акции подорожали до ₽70,47. Однако 6 сентября компания снова обновила рекорд: котировки достигли ₽79,515. Сейчас относительно максимума акции подешевели на 11,6%, до ₽62,3.

Сталь переживает новое ралли: виноваты зимние Олимпийские игры

По состоянию на февраль 2022 года цены на сталь также скорректировались , но остались вблизи максимальных значений и сохранили потенциал для роста. По данным BCS Research, по состоянию на 11 февраля спотовая цена горячекатаного проката на условиях FOB в портах Черного моря выросла на 6% в недельном выражении, до $885 за тонну. «Северсталь» подняла цены на горячекатаный прокат на внутреннем вторичном рынке на 1,3–1,9%, до $891 за тонну, приблизив котировки к мартовским уровням, а НЛМК повысила внутреннюю цену холоднокатаного проката на 2,3%. Аналитики инвесткомпании отмечают: «Рост подтверждает наш позитивный взгляд на «Северсталь» и НЛМК, а также повышает потенциал роста внутренних цен на сталь почти до 20%».

Цена на сталь в портах Черного моря активно растет с середины января, указывает главный аналитик Промсвязьбанка Егор Жильников. Драйвером стало сезонное сокращение предложения в Китае на фоне праздников и зимних Олимпийских игр, а также влияние экологической повестки. Власти Китая пытаются бороться со спекулятивным давлением на цену железной руды, из которой выплавляется сталь, сообщает Bloomberg. Так, фьючерсы на железо в Сингапуре упали с пятимесячного максимума в $153 за тонну до $144 после того, как китайские регуляторы потребовали от поставщиков не завышать цены.

Росту котировок способствовало и увеличение спроса на сталь в Турции: контракты с поставкой в мае стремятся к диапазону $950–960 за тонну, который еще пару дней назад считался завышенным, подчеркивает эксперт. «Таким образом, только с середины января предложения взлетели чуть более чем на $100 за тонну, из которых около трети составил прирост за последние несколько дней», — отметил Егор Жильников. Он уточнил: «Цены пока являются завышенными и, скорее всего, зафиксируются на текущих значениях до момента адаптации рынка».

Ожидать бурного роста спроса не приходится

Согласно прогнозам Промсвязьбанка, в 2022 году глобальный спрос вырастет на 1,6%, до 1896 млн тонн, предложение увеличится на 2–4%, до 1988,4 млн тонн, объем выплавки российских компаний возрастет на 3%, до 78,3 млн тонн. «Ожидать бурного роста, как в 2021 году, не приходится, в том числе и из-за жесткой макроэкономической конъюнктуры, складывающейся на фоне политики ключевых мировых ЦБ», — признает эксперт ПСБ.

С 1 января 2022 года в России прекратили действовать экспортные пошлины на металлопродукцию. Вместо них был введен акциз на жидкую сталь — первичное сырье для производства металлопродукции. Базовая ставка составит 2,7% от среднемесячной экспортной цены на стальные слябы в морских портах, расположенных в Южном федеральном округе России (если она превысит $300 за тонну).

Одновременно с этим новый закон меняет подход к расчету налога на добычу полезных ископаемых (НДПИ) для железной руды, угля и сырья для минеральных удобрений — ставки увяжут с ценами на мировых рынках.

При этом сталелитейная компания ArcelorMittal ожидает, что рост мирового спроса на сталь замедлится в этом году до 0–1% по сравнению с 4% в 2021 году, сообщает Bloomberg. Компания ожидает, что потребление в Китае продолжит сокращаться, а темпы прошлогоднего подъема в США и Европе будут снижаться. EBITDA ArcelorMittal в четвертом квартале прошлого года в размере $5,05 млрд не оправдала прогнозов аналитиков, что связано с ростом издержек на фоне энергетического кризиса в Европе. Показатель за год составил $19,4 млрд и совпал с ожиданиями рынка.

«Подорожание стали в России — временное явление, которое может продлиться до марта 2022 года», — написал управляющий директор сектора металлургии аналитического управления «Открытие Research» Даниил Каримов. Он допускает снижение котировок, поскольку производственные мощности увеличиваются, а рост спроса на сталь замедляется.

Европейская ассоциация производителей стали (Eurofer) ожидает в этом году рост потребления стали в Евросоюзе на уровне 3,2% в годовом исчислении, в 2023 году — на 1,7%, тогда как за прошлый год показатель вырос на 13,8% в годовом исчислении, сообщают в «Открытие Research». Замедление роста связано с завершением эффекта низкой базы, проблемами с цепочками поставок, высокими квотами на выбросы и ценами на электричество. Аналитики Промсвязьбанка сообщили «РБК Инвестициям», что в 2022 году средние цены горячекатаного проката в портах Черного моря опустятся до $815 за тонну.

«Несмотря на коррекцию цен на сталь, перспективы российских металлургов по-прежнему остаются позитивными», — уверен аналитик инвесткомпании «Велес Капитал» Василий Данилов. Он считает, что в 2022 году может вырасти скорость высвобождения оборотного капитала, накопленного за прошлый год, что положительно влияет на размер свободного денежного потока — дивидендной базы сталеваров.

Отдельно аналитик «Велес Капитала» отметил, что бизнес-модели российских металлургов и их оценки по мультипликатору EV/ EBITDA (отношение справедливой стоимости компании к прибыли до уплаты налогов, процентов и амортизации. — «РБК Инвестиции») будут сближаться на фоне ослабления интеграции с предприятиями угольной промышленности. «В первом квартале Evraz завершит выделение «Распадской», а «Северсталь» закроет сделку по продаже «Воркутауголь». В результате все четыре металлурга будут иметь неплохую интеграцию в железную руду на фоне отсутствия значимых угольных активов», — добавил Данилов.

С другой стороны, негативное влияние на бизнес окажет рост издержек, в том числе из-за ускорения инфляции и ралли цен на коксующийся уголь, что вызовет рост себестоимости продукции и приведет к увеличению объема инвестиционных программ, отметил эксперт.

«Цены на сталь остаются на вполне высоких значениях, у крупных сталелитейщиков коэффициент загрузки мощностей составляет в среднем 95%. На первом месте в отрасли по выручке, EBITDA и производству останется НЛМК, на второе место сможет выйти ММК, а за ним «Северсталь», которая сохранит лидерство по рентабельности по EBITDA. Evraz уступит позиции ввиду деконсолидации с «Распадской», — прогнозирует Егор Жильников.

Аналитик Промсвязьбанка также считает углеродное регулирование наиболее вероятным налоговым нововведением в перспективе 2025 года и видит его ключевым фактором для показателей компаний. «Россия в 2021 году заплатила ЕС €1,1 млрд из-за несоответствия выплавки стали нормам выбросов углекислого газа. ММК планирует переход с природного газа на водород, что может сократить выбросы на 11,6 млн тонн в год и сэкономить $638 млн издержек», — объяснил эксперт.

Все еще инвестиционно привлекательны. Как сильно могут вырасти акции российских сталеваров

В инвесткомпании «Велес Капитал» российских металлургов считают инвестиционно привлекательными, поскольку форвардная дивидендная доходность на уровне 15% по-прежнему кажется высокой даже на фоне роста ставок. «Если выбирать конкретного эмитента , мы бы рекомендовали ММК. Помимо достойных дивидендов, компания имеет два дополнительных драйвера: рост выплавки стали в результате запуска турецкого актива и возможное включение в индекс MSCI Russia в мае 2022 года», — сообщил «РБК Инвестициям» Василий Данилов. Компания присвоила рейтинг «покупать» акциям ММК, НЛМК и «Северстали». Целевая цена для ММК находится на уровне ₽80,1, для НЛМК — ₽262, для «Северстали» — ₽1852.

«В текущем году ожидаем бокового движения акций сталеваров из-за возможного снижения позитива на рынках сбыта», — сообщили в Промсвязьбанке. В портфель также рекомендуют включать ММК, поскольку она будет лидером по дивидендной доходности в отрасли. Таргет по ММК установлен на уровне ₽87 за акцию, для НЛМК — ₽255, у «Северстали» — ₽1769.

У всех компаний сектора потенциал более 40%, оптимистично заявляет начальник управления торговых операций на российском фондовом рынке инвесткомпании «Фридом Финанс» Георгий Ващенко. Целевую цену на 12 месяцев для ММК компания установила на отметке в ₽ 88,04, НЛМК — ₽308,09 за бумагу, «Северсталь» — ₽2346,96.

P.S. ФАС признала металлургов виновными в антиконкурентном поведении. Так ли страшны для компаний штрафы, как кажется?

На котировки также влияет новость о том, что Федеральная антимонопольная служба (ФАС) признала «Северсталь», НЛМК и ММК виновными в злоупотреблении доминирующим положением на рынке горячекатаного проката. Ведомство потребовало от компаний прекратить злоупотреблять доминирующим положением и «совершить действия, направленные на обеспечение конкуренции». По материалам антимонопольных дел будут возбуждены дела об административных нарушениях и рассчитаны штрафы для каждой компании. Компании отрицают обвинения в нерыночном ценообразовании.

Аналитический департамент BCS Global Markets оценивает максимальное влияние антимонопольных штрафов в 0,6–2,3% от цены акций, причем ММК наиболее чувствительна из-за более низкой рентабельности: влияние на акции компании может составить до 2,3%. Для «Северстали» и НЛМК снижение под давлением штрафа не превысит 1,2%. Аналитики инвесткомпании считают, что штрафы окажут лишь ограниченное влияние, а ралли на рынке стали компенсирует все риски. К примеру, недавний рост цен на сталь должен обеспечить дополнительные 7–10% дивдоходности.

«Акции НЛМК, Северстали и ММК отреагировали на новость коррекцией, ММК — в большей степени, однако, по нашим оценкам, данное снижение носит локальный характер», — заявляет в своей записке Егор Жильников. По оценкам Промсвязьбанка, совокупный штраф может составить от ₽3,45 млрд до ₽47,1 млрд, что не несет фундаментально опасного характера и не меняет дивидендный профиль предприятий.

Следите за новостями компаний в телеграм-канале «Каталог РБК Инвестиций»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP). Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов. Изменение курса акций или валют в сторону, обратную основной тенденции рыночных цен. Например, рост котировок после недельного снижения цены на акцию. Коррекция вызывается исполнением стоп-ордеров, после чего возобновляется движение котировок согласно основному рыночному тренду. Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов.

Что ждёт российский и мировой рынок стали?

На протяжении 2021 г. наблюдалось восстановление спроса на сталь более быстрыми темпами, чем предполагалось. Возросшая производственная активность, поддерживаемая отложенным спросом, стала основным фактором роста показателей.

Предлагаем рассмотреть, что ждёт мировой и российский рынок стали по итогам 2021 и 2022 гг.

Мировой и российский рынок стали в 2021 году

Если в первой половине 2021 г. спрос на сталь стабильно рос за счёт низкой базы 2020-го, то начиная с июня показатели начали выравниваться и снижаться.

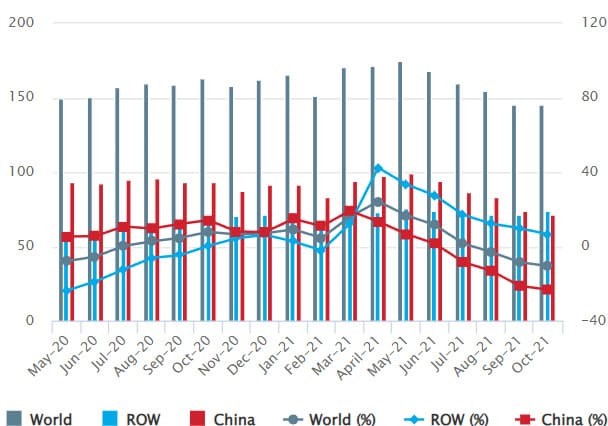

Производство стали, млн т, %

Мировое производство сырой стали в 64 странах, подотчётных Всемирной ассоциации стали (worldsteel) , за десять месяцев 2021 г. составило 1,6 млрд т, что на 5,9% выше аналогичного периода 2020 г. На 64 страны, которые участвуют в исследовании, приходится около 98% общего объёма мирового производства сырой стали.

Более половины произведённой стали в мире приходится на Китай — 877,1 млн т. Китайская экономика активно восстанавливалась с января до июня 2021 г. Во второй половине года началось замедление активности в секторе использования стали, что привело к значительному сокращению спроса в июле на 13,3%, а в августе — на 18,3%. В основном сокращение было вызвано замедлением динамики строительной отрасли и ограничением производства стали со стороны государства. Активность в секторе недвижимости ослабла из-за жёстких государственных мер по финансированию застройщиков, которые были введены в 2020 г. Инвестиции в инфраструктуру не выросли и в 2021 г. из-за истощения инвестиционного потенциала и ограниченных возможностей финансирования местных органов власти.

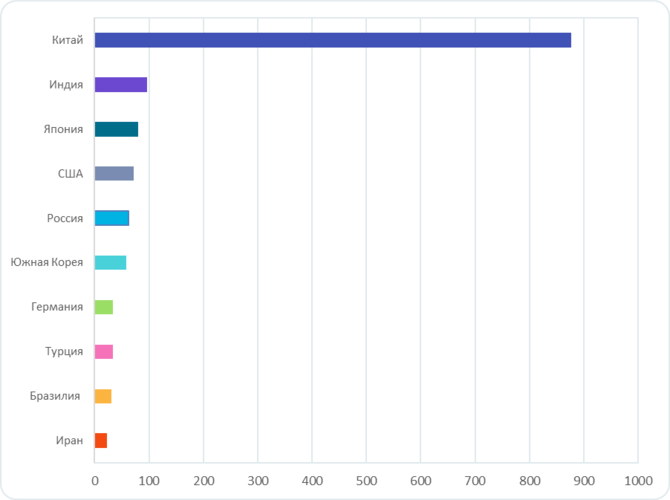

Топ-10 стран-производителей стали за январь–октябрь 2021 г., млн т

Вторым производителем стали в мире является Индия — 96,9 млн т. На третьем месте — Япония с 80 млн т. Россия в рейтинге стран-производителей занимает пятое место после США. В нашей стране после умеренного падения в 2020 г. восстановление спроса на сталь поддерживается за счёт оживления сектора машин и оборудования, а также строительной отрасли, чему способствует государственная программа субсидирования ипотеки.

Прежде всего поддержка и стимулирование спроса на сталь в топ-5 стран-производителей осуществляется благодаря программам модернизации производственной, транспортной и энергетической инфраструктуры.

Крупнейшие металлурги России

Экспорт российских сталепроизводителей ориентирован в основном на европейский рынок и США. Китай занимает незначительную долю в российском экспорте стали. Несмотря на снижение спроса, в России цены на металлопрокат держатся на достаточно высоком уровне.

От повышения спроса на сталь в 2021–2022 гг. выиграют в первую очередь крупнейшие отечественные металлурги. Самыми крупными российскими производителями стали являются следующие компании-эмитенты.

- ПАО «Северсталь» (CHMF) — вертикально интегрированный горнодобывающий и сталелитейный холдинг. Крупный поставщик стальных труб и металлопроката для различных отраслей промышленности. Доля «Северстали» в объёме выпуска стали в стране составляет около 16%. По итогам 9 месяцев 2021 г. выпуск стали вырос всего на 1%, до 8,62 млн т, по сравнению с аналогичным периодом 2020 г. Это произошло на фоне ввода новых производственных мощностей и модернизации цехов и оборудования. Однако в сравнении с итогами за II квартал 2020 г. производство выросло на 3,7%. Выручка компании увеличилась на 63%, до 8,4 млрд долл., за счёт роста цен на сталь и улучшения структуры продуктового портфеля. Чистая прибыль увеличилась в пять раз — до 3,1 млрд долл. «Северсталь» имеет одну из самых низких долговых нагрузок среди российских компаний. Отношение чистого долга к EBITDA составляет 0,29.

На фоне увеличения спроса на сталь и роста цен в 2021 г. российские металлурги чувствовали себя уверенно. При этом государство утвердило новый налоговый механизм вместо экспортной пошлины — вводится новый акциз и меняется методология расчёта НДПИ (налога на добычу полезных ископаемых). Планируется, что уровень налоговых отчислений будет соразмерен доходности компаний. Данное обстоятельство окажет влияние на финансовые результаты российских металлургов в 2022 г.

Результаты 2021 года и прогноз на 2022

По данным краткосрочного прогноза (SRO) Всемирной ассоциации стали (worldsteel), мировой спрос на сталь в 2021 г. увеличился на 4,5% и составил 1,9 млрд т после роста на 0,1% в 2020 г. В 2022 г. мировой спрос на сталь вырастет ещё больше — на 2,2% — и достигнет 1,9 млрд т.

В Китае по итогам 2021 и 2022 гг. не ожидается роста спроса на стальную продукцию. В группе развитых стран после падения в 2020 г. спроса на сталь на 12,7% по итогам 2021 г. прогнозируется увеличение на 12,2%, а в 2022 г. — на 4,3%, что равняется допандемийному уровню. В развивающихся странах по итогам 2021 г. спрос вырос на 11%, а по итогам 2022 г. может увеличиться ещё на 5%.

По прогнозам worldsteel, в России по итогам 2021–2022 гг. прогнозируется умеренный, но стабильный рост потребления и спроса на стальную продукцию. Поддержку металлургическому сектору оказывает отрасль машиностроения и оборудования, а также госпомощь в сфере жилищного и инфраструктурного строительства.

Ситуация на мировом рынке меди в 2021 году.

Вопросы по темам и предложения по работе «Открытого журнала» направляйте нам через форму обратной связи .

Читайте также: