Сталь и экономика страны

Обновлено: 05.05.2024

Топливно-энергетические ресурсы составляют уже менее 55% российского экспорта: какие ещё виды товаров Россия поставляла в другие страны в прошлом году?

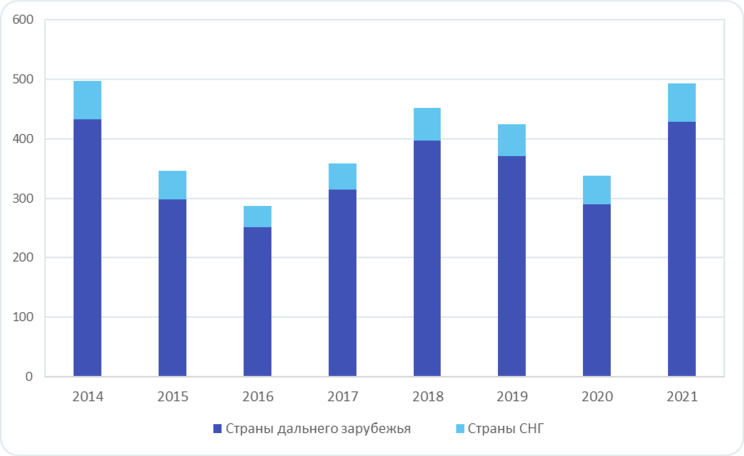

По данным Федеральной таможенной службы России (ФТС), по итогам 2021 г. российский экспорт вырос на 45,7% по сравнению с результатами 2020 г. и достиг 493,3 млрд долл.

Предлагаем рассмотреть основные причины такого роста, динамику и отраслевую структуру российского экспорта важнейших товаров по итогам 2021 г. В какие страны Россия поставила больше всего продукции в прошлом году и в каких отраслях можно ждать высоких доходов в 2022 г.?

Динамика экспорта важнейших товаров России за 2021 год

Основными причинами роста российского экспорта в стоимостном выражении в 2021 г. стали низкая база 2020 г. и увеличение спроса и цен на сырьё и материалы на фоне восстановления деловой активности по мере ослабления ограничительных мер. Российский экспорт не только обогнал показатели 2020 г., но и превысил результаты 2018 г.

По-прежнему около 87% российского экспорта приходится на страны дальнего зарубежья и 13% — на страны СНГ.

Динамика российского экспорта, млрд долл.

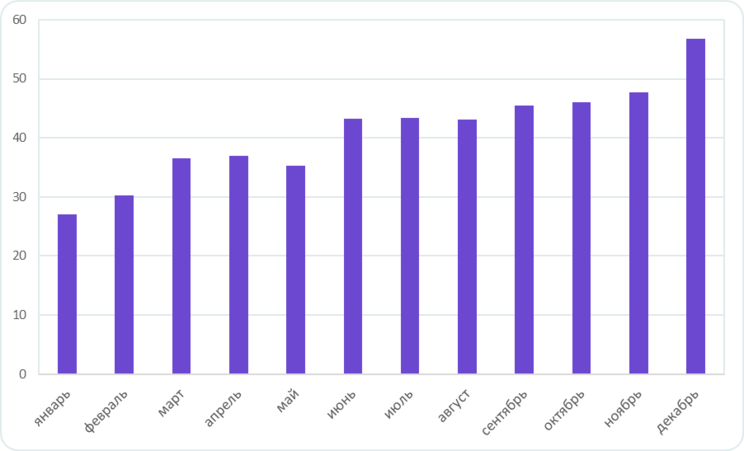

Основной всплеск экспортных поставок пришёлся на вторую половину года. Это вызвано открытием границ между государствами и восстановлением деловой активности основных торговых партнёров России на фоне ослабления ограничительных мер, которые были введены по всему миру из-за пандемии коронавируса. Кроме того, существенное влияние оказал рост цен на сырьё и материалы из-за разгоняющейся инфляции.

Динамика российского экспорта по месяцам за 2021 г., млрд долл.

Отраслевая структура российского экспорта в 2021 году

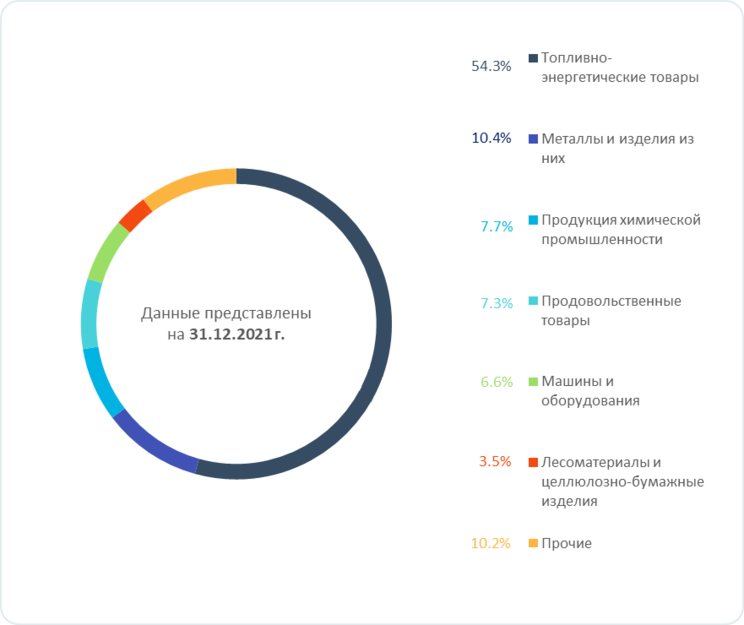

Согласно данным ФТС России , в отраслевой структуре российского экспорта в 2021 г. не произошло серьёзных изменений. Основой российского экспорта традиционно являются топливно-энергетические товары, доля которых составляет 54,3%.

Структура экспорта важнейших товаров России по отраслям, %

Топливно-энергетические товары

По итогам 2021 г. экспорт топливно-энергетических товаров в стоимостном объёме вырос на 59,3% по сравнению с аналогичным показателем годом ранее, что вызвано значительным ростом цен на углеводороды в 2021 г. В физическом выражении поставки за рубеж остались на уровне 2020 г. В 2021 г. значительно выросли поставки электроэнергии — почти в два раза, керосина — на 28,3%, природного газа — всего на 0,5%. Однако снизились физические поставки автомобильного бензина (на 24,5%) и сырой нефти (на 3,8%), что обусловлено уменьшением объёмов экспорта нефти в связи с ограничениями её добычи в рамках соглашения ОПЕК+ и ростом внутреннего потребления.

Металлы и изделия из них

На долю металлов и изделий из них приходится 10,4% российского экспорта. В 2021 г. поставки металлов в стоимостном выражении выросли в 1,5 раза, на что оказал влияние рост спроса и цен на металлы в связи с увеличением производственной активности. В физическом объёме экспорт металлов вырос на 7,9%, в основном за счёт увеличения поставок чёрных металлов на 15%. Поставки меди и медных сплавов, напротив, по итогам года продемонстрировали снижение на 40,3%, чугуна — на 6%.

По данным краткосрочного прогноза (SRO) Всемирной ассоциации стали (worldsteel), мировой спрос на сталь в 2021 г. увеличился на 4,5% и составил 1,9 млрд т после роста в 2020 г. на 0,1%. Ожидается, что в 2022 г. мировой спрос на сталь вырастет ещё больше — на 2,2% — и достигнет 1,9 млрд т. По прогнозам worldsteel, в России в 2022 г. ожидается умеренный, но стабильный рост потребления и спроса на стальную продукцию. Поддержку металлургическому сектору оказывает отрасль машиностроения и оборудования, а также госпомощь в сфере жилищного и инфраструктурного строительства.

Продукция химической промышленности

Доля экспорта продукции химической промышленности в 2021 г. составила 7,7% в общей структуре. В стоимостном выражении экспорт товаров химической промышленности вырос на 34,8%.

В физическом объёме рост составил всего 0,6% за счёт увеличения поставок пластмассы и изделий из них на 18%, каучука и резины — на 11%, удобрений — на 9,9%. Объёмы фармацевтической продукции, напротив, снизились на 5,6%.

Продовольственные товары и сырьё для их производства

Продовольственные товары составляют 7,3% в общей структуре российского экспорта. В 2021 г. поставки продовольствия за рубеж выросли на 21,4% в стоимостном выражении и на 10,4% в физическом объёме. Такой рост вызван не только инфляцией, но и увеличением поставок в другие страны молока и сливок (на 24%), сыров и творога (на 17%), мяса (на 6,6%) и мяса домашней птицы (на 3,4%).

По данным Федерального центра «Агроэкспорт» Минсельхоза России, экспорт продукции агропромышленного комплекса (АПК) за 2021 г. составил 36,8 млрд долл., или 69,3 млн т, что является абсолютным рекордом. Согласно прогнозам Минсельхоза, в ближайшие девять лет этот показатель может превысить 47 млрд долл. Основными покупателями российской сельскохозяйственной продукции являются страны ЕС, Китай, Южная Корея и Казахстан. Крупнейшими покупателями российского зерна остаются Турция и Египет, масложировой продукции — Турция и Китай. Рыбу и морепродукты Россия больше всего поставляет в Южную Корею и страны ЕС.

Машины и оборудование

В общей структуре экспорта на долю машин и оборудования приходится около 6,6%, хотя в 2020 г. их доля составляла 7,5%. Поставки данной товарной группы по итогам 2021 г. выросли в стоимостном объёме почти на 30%. Выросли не только цены на машины и оборудование, но и физические поставки за рубеж. По итогам прошлого года увеличились поставки электрического оборудования на 40,1%, механического оборудования — на 29,3%, оптических аппаратов — на 14%. Кроме того, вырос в физическом объёме экспорт легковых автомобилей — на 37,2%, грузовых — на 10,2%.

Такой рост показателей объясняется эффектом низкой базы 2020 г. Сектор машин и оборудования больше всего пострадал в кризис из-за спада производственных мощностей и значительного удорожания комплектующих.

Лесоматериалы и целлюлозно-бумажные изделия

На долю экспорта лесоматериалов и целлюлозно-бумажных изделий приходится 3,5% в общей структуре российских поставок за рубеж. По итогам 2021 г. экспорт лесоматериалов вырос в стоимостном объёме на 37,4%, что вызвано значительным ростом цен. В физическом объёме поставки сократились на 4,1%. Если объёмы поставок клеёной фанеры выросли на 5,1%, поставки газетной бумаги снизились на 13,2%, необработанных лесоматериалов — на 10,2%, пиломатериалов — на 6,4%.

В какие страны Россия больше всего поставляла продукцию в 2021 году?

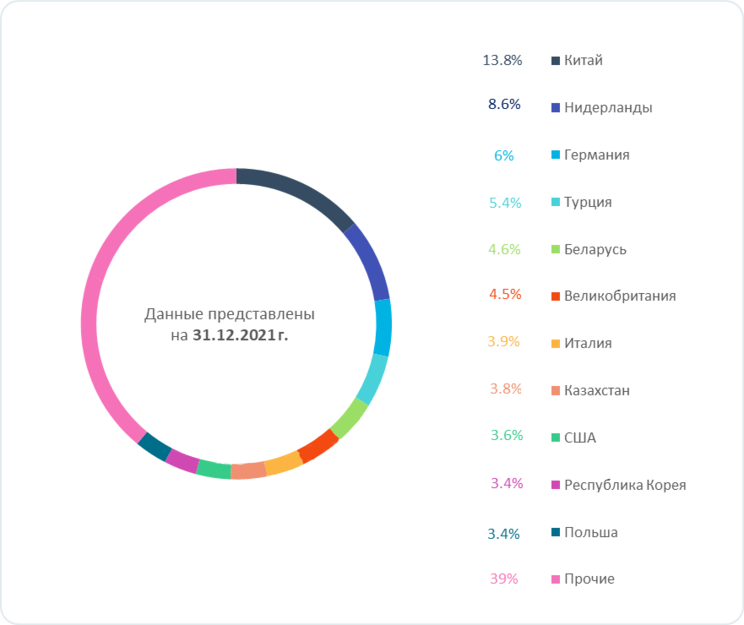

По итогам 2021 г. основными российскими покупателями стали Китай (13,8%), Нидерланды (8,6%), Германия (6%) и Турция (5,4%). Традиционно Россия является одним из главных поставщиков товаров топливно-энергетического сектора в эти страны. Наша страна является основным поставщиком нефти в Китай после Саудовской Аравии. Кроме того, в 2021 г. Россия нарастила поставки трубопроводного газа в Китай — почти в три раза.

Около 16% поставок топливно-энергетической продукции России приходится на Нидерланды, так как эта страна является крупным торговым хабом. Товары, которые поступают туда из России, в дальнейшем распределяются в конечные страны-потребители. Согласно данным Центрального бюро статистики Нидерландов, более половины импортируемых в эту страну товаров в дальнейшем реэкспортируется, 31% подвергается переработке и дальнейшему экспорту.

Кроме топливно-энергетических товаров Россия поставляет в эти страны металлы и изделия из них, а также химическую продукцию и удобрения. Страны ЕС, Китай и Турция также существенно нарастили за последний год покупку продовольственной продукции у нашей страны.

Из стран СНГ крупнейшими покупателями российской продукции являются Беларусь (4,6%) и Казахстан (3,8%), которые в основном приобретают сырьё, топливно-энергетические товары и продовольственную продукцию.

Ещё один крупный российский покупатель — Великобритания, на долю которой приходится 4,5% экспорта России. В эту страну мы в основном поставляем драгоценные металлы и изделия из них (более 55% товаров из группы «Драгоценности»), а именно золото.

Доля российского экспорта в США составляет 3,6%. В эту страну Россия поставляет около 8% драгоценных металлов и изделий из них.

Основные российские покупатели, %

В каких отраслях ждать высоких доходов в 2022 году?

Россия продолжает активное сотрудничество с Китаем, который является важнейшим покупателем российских нефти и газа. Причём поставки российского газа в Китай будут только расти, ведь в 2024 г. начнут строить газопровод на территории Монголии из России в Китай — «Сила Сибири — 2». В будущем по новому газопроводу будет транспортироваться из России в Китай до 80 млрд м³ природного газа в год.

В феврале этого года в ходе визита президента РФ Владимира Путина в Китай было принято 16 документов о совместном международном сотрудничестве, включая совместное заявление РФ и КНР о международных отношениях, вступающих в новую эпоху, и глобальном устойчивом развитии.

Страны лидеры по производству стали в мире. Рейтинг 2020

Содержание статьи:

Для чего производят и где применяется сталь

Сталь представляет из себя сплав железа и углерода. Уровень содержания углерода при этом не превышает 2,14 процента. Сплав. доля углерода в котором превышает 2.14% называется чугуном. Чем больше в сплаве углерода тем более твердая, но менее пластичная сталь получается.

Существует огромное множество разнообразных классификаций и видов стали. По назначению стали делятся на нержавеющие, криогенные, жаропрочные и инструментальные стали. По химическому составу стали бывают легированные и углеродистые. Кроме этого в сталь часто добавляют примеси, исходя из которых сталь меняет свое качество и бывает обыкновенной, качественной, высококачественной и особо высококачественной.

Также сталь различают по структуре: аустенитная, ферритная, мартенситная, бейнитная, перлитная.

Сталь, наряду с другими сплавами а также метали, такими как алюминий, чугун, медь, никель, палладий, серебро, золото, титан и другие активно применяются в современной экономике. Именно поэтому их производством обеспокоены множество стран мира. Сталь в первую очередь используется человеком в машиностроение и приборостроении. Сталь используется для изготовления таких ключевых элементов как рессоры, амортизаторы, пружины, реле, растяжек, подвесок, мембран, и др..

Высокоуглеродистую сталь используют при изготовлении зубил, молотков, отверток, рубанков, токарных станков по дереву, ножниц, пил и многих других подобных инструментов. Низкоуглеродистая сталь подходит для толкателей и мало нагруженных механизмов. Самая высокоуглеродистая сталь применяется в производстве рессор и пружин.

Легированная сталь применяется в разных отраслях экономике, в том числе в медицине, судостроение, при строительстве мостов, прокладки трубопровода, в автомобилестроении и в авиастроении, при создании сложных форм и конструкций и т.д..

Применение стали в промышленном производстве и в жизни человека настолько велико, что стало чем то обыденным. Мы порой не замечаем, что без стали невозможно существование большинства современных конструкций, сооружений, устройств и деталей, окружающих современного человека.

Рейтинг стран мира по производству стали на 2020 год

Мировое производство стали по итогам 2019 года выросло на 3.4% по сравнению с прошлым 2018 годом и составило 1869.9 млн тонн стали. Занимательно, но по итогам 2019 года производство стали сократилась во всех регионах мира, кроме Азии и Ближнего Востока.

Лидерами по производству стали по итогам 2019 года стали следующие топ 10 стран мира:

- Китай — 996.3 млн тонн стали

- Индия — 111.2 млн тонн стали

- Япония — 99.3 млн тонн стали

- США — 87.9 млн тонн стали

- Россия — 71.6 млн тонн стали

- Южная Корея — 71.3 млн тонн стали

- Германия — 39.7 млн тонн стали

- Турция — 33.7 млн тонн стали

- Бразилия — 32.2 млн тонн стали

- Иран — 31.9 млн тонн стали

При этом на долю Китая в 2019 году пришлось более 50% мирового производства стали. Если быть точным — 53.3% от мирового производства стали. Доля России — снизилась с 4% в 2018 году до 3.8% в 2019 году. Суммарно страны СНГ произвели 100.4 млн тонн стали, что на пол процента ниже по сравнению с прошлым годом. Полную статистику по производству стали в странах мира вы можете найти в таблице ниже. В таблицу вошли страны мира производящие сталь в существенном количестве (более 5 тысяч тонн). Статистика доступна за 2014-2019 годы, при этом за 2019 год по некоторым из стран информация пока недоступна. Источником данных является Всемирная Ассоциация Стали.

| Страна | 2019 год, тыс тонн | 2018 год, тыс тонн | 2017, тыс тонн | 2016, тыс тонн | 2015, тыс тонн | 2014, тыс тонн |

|---|---|---|---|---|---|---|

| Весь Мир | 1869000 | 1816611 | 1732171 | 1629096 | 1621537 | 1671128 |

| Китай | 996342 | 928264 | 870855 | 807609 | 803825 | 822306 |

| Индия | 111246 | 109272 | 101455 | 95477 | 89026 | 87292 |

| Япония | 99284 | 104319 | 104661 | 104775 | 105134 | 110666 |

| США | 87927 | 86607 | 81612 | 78475 | 78845 | 88174 |

| Россия | 71570 | 72042 | 71491 | 70453 | 70898 | 71461 |

| Южная Корея | 71421 | 72464 | 71030 | 68576 | 69671 | 71543 |

| Германия | 39675 | 42435 | 43297 | 42080 | 42676 | 42943 |

| Турция | 33743 | 37312 | 37524 | 33163 | 31517 | 34035 |

| Бразилия | 32236 | 35407 | 34778 | 31642 | 33258 | 33897 |

| Иран | 31900 | 24520 | 21236 | 17895 | 16146 | 16331 |

| Италия | 23245 | 24532 | 24068 | 23373 | 22018 | 23714 |

| Тайвань, Китай | 22065 | 23241 | 22438 | 21751 | 21393 | 23221 |

| Украина | 20848 | 21101 | 21417 | 24218 | 22968 | 27170 |

| Вьетнам | 20066 | 15471 | 11473 | 7811 | 5647 | 5847 |

| Мексика | 18595 | 20204 | 19955 | 18824 | 18218 | 18930 |

| Франция | 14451 | 15387 | 15505 | 14413 | 14984 | 16143 |

| Испания | 13581 | 14321 | 14441 | 13616 | 14845 | 14249 |

| Канада | 12790 | 13443 | 13208 | 12646 | 12473 | 12730 |

| Польша | 9065 | 10167 | 10332 | 9001 | 9198 | 8559 |

| Бельгия | 7905 | 7980 | 7842 | 7687 | 7257 | 7331 |

| Австрия | 7423 | 6885 | 8135 | 7438 | 7687 | 7876 |

| Египет | 7257 | 7807 | 6870 | 5036 | 5506 | 6485 |

| Великобритания | 7225 | 7268 | 7491 | 7635 | 10907 | 12034 |

| Нидерланды | 6657 | 6813 | 6781 | 6917 | 6995 | 6965 |

| Индонезия | 6000 | 6183 | 5195 | 4746 | 4854 | 4351 |

| ЮАР | 5666 | 6327 | 6301 | 6141 | 6417 | 6412 |

| Австралия | 5493 | 5689 | 5328 | 5259 | 4925 | 4607 |

| Словакия | 5300 | 5225 | 4974 | 4808 | 4562 | 4705 |

| Саудовская Аравия | 5095 | 5240 | 4831 | 5461 | 5229 | 6291 |

| Швеция | 4721 | 4654 | 4927 | 4817 | 4557 | 4539 |

| Аргентина | 4645 | 5162 | 4624 | 4127 | 5028 | 5488 |

| Чехия | 4563 | 4938 | 4550 | 5306 | 5262 | 5360 |

| Таиланд | 4190 | 6403 | 6762 | 5400 | 5070 | 5835 |

| Казахстан | 4085 | 3964 | 4641 | 4289 | 3910 | 3681 |

| Малайзия | 4000 | 4109 | 3215 | 2764 | 3784 | 4316 |

| Румыния | 3500 | 3550 | 3361 | 3276 | 3352 | 3158 |

| Финляндия | 3473 | 4146 | 4003 | 4101 | 3988 | 3807 |

| ОАЭ | 3327 | 3248 | 3309 | 3149 | 3006 | 2390 |

| Пакистан | 3313 | 4719 | 4966 | 3553 | 2892 | 2424 |

| Беларусь | 2680 | 2470 | 2343 | 2188 | 2510 | 2513 |

| Катар | 2558 | 2575 | 2644 | 2521 | 2593 | 3019 |

| Люксембург | 2200 | 2228 | 2172 | 2175 | 2127 | 2193 |

| Сербия | 1929 | 1973 | 1477 | 1173 | 955 | 583 |

| Венгрия | 1770 | 1989 | 1901 | 1274 | 1675 | 1152 |

| Греция | 1376 | 1467 | 1359 | 1158 | 910 | 1022 |

| Перу | 1240 | 1217 | 1207 | 1168 | 1082 | 1078 |

| Колумбия | 1200 | 1219 | 1253 | 1272 | 1211 | 1208 |

| Чили | 1095 | 1145 | 1158 | 1153 | 1112 | 1079 |

| Босния и Герцеговина | 801 | 695 | 756 | 806 | 819 | 793 |

| Новая Зеландия | 667 | 652 | 658 | 577 | 793 | 859 |

| Словения | 645 | 654 | 648 | 614 | 604 | 615 |

| Узбекистан | 625 | 646 | 654 | 654 | 643 | 723 |

| Норвегия | 621 | 575 | 603 | 620 | 590 | 600 |

| Ливия | 606 | 396 | 422 | 492 | 352 | 712 |

| Эквадор | 605 | 583 | 561 | 576 | 720 | 667 |

| Болгария | 595 | 666 | 652 | 527 | 543 | 612 |

| Молдова | 360 | 497 | 469 | 126 | 443 | 351 |

| Гватемала | 310 | 300 | 294 | 314 | 403 | 395 |

| Македония | 239 | 266 | 273 | 169 | 121 | 188 |

| Куба | 235 | 225 | 221 | 244 | 285 | 256 |

| Сальвадор | 105 | 99 | 96 | 100 | 124 | 121 |

| Уругвай | 65 | 60 | 58 | 61 | 98 | 94 |

| Хорватия | 65 | 136 | 0 | 0 | 122 | 167 |

| Венесуэла | 50 | 129 | 444 | 553 | 1345 | 1485 |

| Парагвай | 25 | 25 | 24 | 35 | 48 | 47 |

| Азербайджан | 200 | 180 | 180 | 180 | 180 | |

| Албания | 50 | 150 | 560 | |||

| Алжир | 2000 | 415 | 650 | 650 | 415 | |

| Бангладеш | 100 | 100 | 100 | 100 | 90 | |

| Гана | 25 | 25 | 25 | 25 | 25 | |

| Другие страны | 115 | 115 | 115 | 110 | 110 | |

| Израиль | 300 | 300 | 300 | 300 | 300 | |

| Иордания | 150 | 150 | 150 | 150 | 150 | |

| Кения | 20 | 20 | 20 | 20 | 20 | |

| КНДР | 1250 | 1250 | 1250 | 1250 | 1250 | |

| Марокко | 600 | 550 | 520 | 516 | 501 | |

| Мьянма | 35 | 35 | 35 | 35 | 35 | |

| Нигерия | 100 | 100 | 100 | 100 | 100 | |

| Оман | 2000 | 2000 | 2000 | 2000 | 1500 | |

| Португалия | 2215 | 2076 | 2010 | 2030 | 2070 | |

| Сингапур | 618 | 596 | 520 | 501 | 540 | |

| Сирия | 5 | 5 | 5 | 5 | 5 | |

| Тринидад и Тобаго | 0 | 0 | 36 | 591 | 487 | |

| Тунис | 50 | 50 | 50 | 50 | 150 | |

| Филиппины | 1475 | 1378 | 1075 | 968 | 1196 | |

| Черногория | 120 | 120 | 120 | 150 | 140 | |

| Швейцария | 1500 | 1450 | 1500 | 1475 | 1475 | |

| Шри-Ланка | 30 | 30 | 30 | 30 | 30 |

Страны лидеры по экспорту и импорту стали

Сталь активно используется в мировой торговли. Так мировой экспорт стали по итогам 2018 года превысил 457.1 млн тонн.

Страны лидеры по экспорту стали, млн тонн:

- Китай — 68.6

- Япония — 35.8

- Россия — 33.3

- Южная Корея — 30.1

- ЕС (28 стран) — 28.4

- Германия — 26.0

- Турция — 19.9

- Италия — 18.2

- Бельгия — 18

- Украина — 15.1

- Франция — 14.4

- Бразилия — 13.9

- Тайвань, Китай — 12.3

- Индия — 11.1

- Нидерланды — 11

- Иран — 9.3

- Испания — 8.6

- США — 8.6

- Австрия — 7.5

- Канада — 6.4

Страны лидеры по импорту стали, млн тонн:

- ЕС (28 стран) — 44.9

- США — 31.7

- Германия — 26.6

- Италия — 20.6

- Таиланд — 15.5

- Южная Корея — 14.9

- Франция — 14.9

- Бельгия — 14.8

- Китай — 14.4

- Вьетнам — 14.1

- Турция — 14.0

- Мексика — 13.1

- Польша — 12.1

- Индонезия — 11.7

- Испания — 10.8

- Нидерланды — 10.3

- Канада — 9.1

- Филиппины — 9.1

- Индия — 9

- Малайзия — 8

Динамика производства стали по годам в Российской Империи, СССР и России

Выше можете наблюдать уникальный график с данными производства стали в Российской империи, СССР, РСФСР и России с 1860 по сегодняшний день. Этот график и данные я собирал собственноручно из различных источников, среди которых официальная статистика Госкомстата СССР, Росстата РФ, Всемирной Ассоциации Стали, а также Международного исторического сборника статистики Европы с 1750 года и других источников.

Как видно по динамике графика за последние 160 лет пик производства стали был достигнут в 1987-1988 годах, в 1988 году в СССР производилось 163 млн тонн стали, а год ранее в РСФСР было произведено 94 млн тонн стали. За новейшую историю Россию с 1991 года эти показатели так и не были достигнуты, пик производства стали в современной России приходится на 2007 год, тогда было произведено 72.3 млн тонн стали. В 2018 году было произведено 72.04 млн тонн стали, а по итогам 2019 года в России произведено 71.5 млн тонн. С учетом текущего кризиса 2020 года, связанного с пандемией коронавируса и с остановкой экономики, в том числе и многих промышленных производств, маловероятно, что по итогам 2020 года России удастся превысить показатели производства стали последних лет.

Примечательно также, что сталь активно добывали уже во времена Российской империи, так пиковое производство доходило до 4.9 млн тонн стали в 1913 году. Несмотря на бурное развитие промышленности и технологий в те годы, СССР удалось превзойти этот показатель лишь в 1930 году.

А на этом сегодня все про производство стали в мире и в России. Добавляйте статью в закладки и подписывайтесь на новые по e-mail. До новых встреч на страницах проекта Тюлягин!

Перспективы российской металлургической отрасли

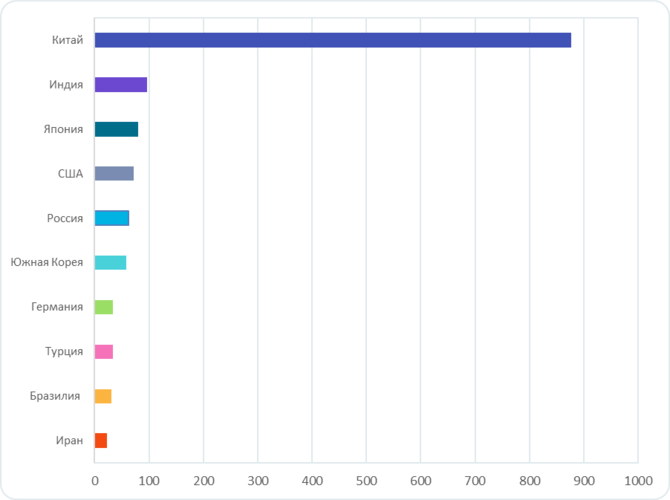

По данным Всемирной ассоциации производителей стали (Worldsteel) , в 2020 г. России удалось обогнать США по объёмам производства стали и занять четвёртую строчку рейтинга стран-лидеров этой отрасли. В прошлом году впервые за последние шесть лет мировой объём производства стали не вырос, а сократился на 0,9%, по сравнению с рекордным показателем 2019 г. Однако если учесть кризис, в котором оказалась отрасль чёрной металлургии в первой половине 2020 г., то такое снижение можно назвать относительно небольшим.

Мировое производство стали в 2020 г.

2020 г. выдался непростым. Экономику лихорадило от рыночных колебаний. Сильная волатильность цен наблюдалась в том числе и на рынке стали. Начиная с февраля цены на сталь и стальной прокат начали стремительно падать из-за распространения коронавируса и введения жёстких ограничительных мер по всему миру.

Спрос на сталь обеспечивают смежные отрасли промышленности: строительная, транспортная, машиностроительная, нефтегазовая и другие. Поэтому чёрная металлургия обычно первой ощущает на себе последствия кризиса в виде падения спроса на свою продукцию.

Только в мае цены на сталь начали восстанавливаться во многом благодаря оживлению экономики Китая и ослаблению карантинных мер. Однако, несмотря на мировые потрясения, средний уровень цен на сталь по итогам прошлого года сохранился на уровне 2019 г., а в IV квартале и вовсе показал рост на 30% по отношению к аналогичному периоду 2019 г.

Почему так произошло? Дело в том, что кризисные явления возникли в металлургической отрасли ещё во второй половине 2019 г., то есть до пандемии COVID-19. Кризис 2020 г. лишь усугубил ситуацию, а когда карантинные меры начали снимать, рынок столкнулся с отложенным спросом, что вызвало дефицит стальной продукции на ключевых рынках в Европе и Азии. Кроме того, некоторые производители покинули рынок, не дождавшись оживления мировой экономики. Выжили только сильнейшие. Те, кому удалось остаться на плаву, не смогли быстро удовлетворить возросший спрос.

Рис. 2. Объёмы производства стали в мире, млн т. Источник: Всемирная ассоциация производителей стали WorldSteel

Мировым лидером металлургической отрасли по-прежнему остаётся Китай. Даже потрясения прошлого года не смогли повлиять на рекорд, который побила Поднебесная за последние несколько лет. В 2020 г. Китай даже увеличил объёмы производства стали на 5,2%.

Второе и третье место занимают Индия и Япония, объёмы производства стали которых сократились по итогам 2020 г. на 10,6% и 16,2% соответственно.

В США в 2020 г. объём производства стальной продукции уменьшился на 17,2%, поэтому почётное четвёртое место перешло к России.

По данным Ассоциации Worldsteel, в 2020 г. Россия увеличила производство стали на 2,5%.

В первой десятке мировых лидеров по производству стали отличные результаты продемонстрировали также Турция и Иран, нарастив объёмы на 6% и 13,4% соответственно.

Состояние российской металлургии сегодня

Россия продемонстрировала хорошие результаты (если учесть внешние факторы) и даже смогла увеличить свою долю на мировом рынке, пусть и незначительно. Однако если заглянуть в структуру производства и продаж, то не всё выглядит столь радужно. Крупнейшие российские производители вынуждены были увеличить долю производства и продаж полуфабрикатов, снизив при этом выпуск продукции с высокой добавленной стоимостью, поэтому в деньгах бизнес заработал относительно немного.

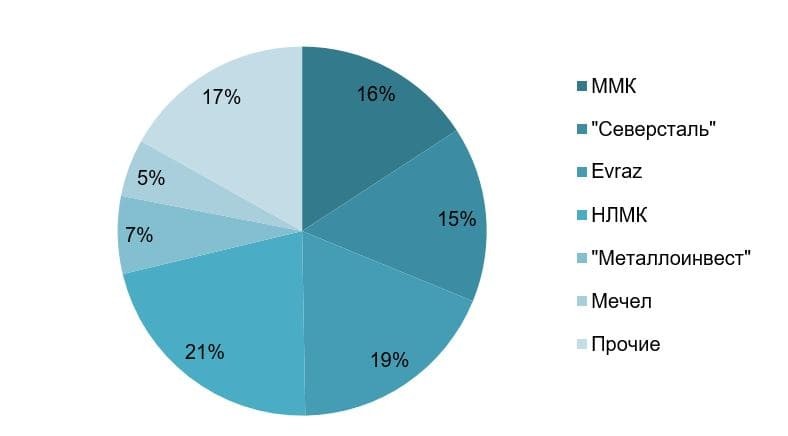

Рис. 3. Структура производства стали по крупным металлургам России, % Источник: операционные показатели металлургических компаний

Крупнейшими компаниями, производящими стальную продукцию в России, являются «ММК», «Северсталь», Evraz, «НЛМК», «Металлоинвест», «Мечел». Около 21% произведённой стальной продукции в России приходится на группу «НЛМК», которой удалось по итогам 2020 г. увеличить объёмы производства на 1%. Кроме того, «НЛМК» нарастил экспорт стальной продукции на 17%.

Чего ожидать?

Первые результаты работы российских металлургических компаний за I квартал 2021 г. уже внушают оптимизм и говорят о восстановлении отрасли. Цены на сталь продолжают расти. К примеру, чистая прибыль «Северстали» за первые три месяца этого года выросла почти в десять раз при том, что продажи стальной продукции даже немного сократились — на 1%. Компания произвела стали на 4% больше, чем за аналогичный период прошлого года. Группа «НЛМК» в I квартале также нарастила производство стали на 4% относительно показателей прошлого года.

Единственной угрозой для дальнейшего роста финансовых показателей компаний могут стать меры, направленные на стабилизацию цен на сталь.

Производственные показатели должны восстановиться к концу 2021 г., если не возникнут новые экономические трудности и потрясения. Чёрная металлургия — одна из отраслей, чьё состояние должно улучшаться по мере разгона мировой экономики. Миру нужны ресурсы для восстановления производственных мощностей. Следовательно, в ближайший год спрос на сталь будет расти.

Кроме того, во втором квартале начинается строительный сезон, а значит, увеличатся поставки стальной продукции на промышленные и инфраструктурные строительные объекты.

Что ждёт российский и мировой рынок стали?

На протяжении 2021 г. наблюдалось восстановление спроса на сталь более быстрыми темпами, чем предполагалось. Возросшая производственная активность, поддерживаемая отложенным спросом, стала основным фактором роста показателей.

Предлагаем рассмотреть, что ждёт мировой и российский рынок стали по итогам 2021 и 2022 гг.

Мировой и российский рынок стали в 2021 году

Если в первой половине 2021 г. спрос на сталь стабильно рос за счёт низкой базы 2020-го, то начиная с июня показатели начали выравниваться и снижаться.

Производство стали, млн т, %

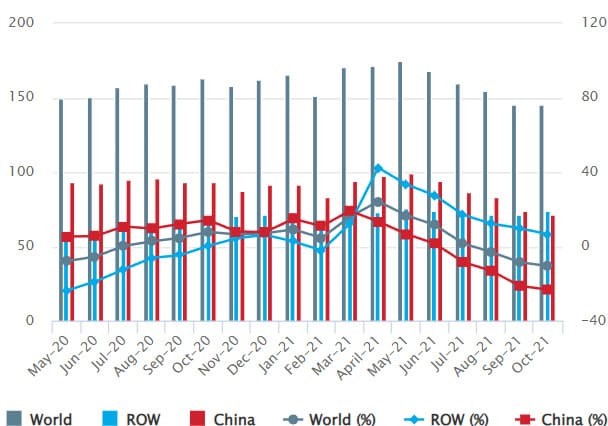

Мировое производство сырой стали в 64 странах, подотчётных Всемирной ассоциации стали (worldsteel) , за десять месяцев 2021 г. составило 1,6 млрд т, что на 5,9% выше аналогичного периода 2020 г. На 64 страны, которые участвуют в исследовании, приходится около 98% общего объёма мирового производства сырой стали.

Более половины произведённой стали в мире приходится на Китай — 877,1 млн т. Китайская экономика активно восстанавливалась с января до июня 2021 г. Во второй половине года началось замедление активности в секторе использования стали, что привело к значительному сокращению спроса в июле на 13,3%, а в августе — на 18,3%. В основном сокращение было вызвано замедлением динамики строительной отрасли и ограничением производства стали со стороны государства. Активность в секторе недвижимости ослабла из-за жёстких государственных мер по финансированию застройщиков, которые были введены в 2020 г. Инвестиции в инфраструктуру не выросли и в 2021 г. из-за истощения инвестиционного потенциала и ограниченных возможностей финансирования местных органов власти.

Топ-10 стран-производителей стали за январь–октябрь 2021 г., млн т

Вторым производителем стали в мире является Индия — 96,9 млн т. На третьем месте — Япония с 80 млн т. Россия в рейтинге стран-производителей занимает пятое место после США. В нашей стране после умеренного падения в 2020 г. восстановление спроса на сталь поддерживается за счёт оживления сектора машин и оборудования, а также строительной отрасли, чему способствует государственная программа субсидирования ипотеки.

Прежде всего поддержка и стимулирование спроса на сталь в топ-5 стран-производителей осуществляется благодаря программам модернизации производственной, транспортной и энергетической инфраструктуры.

Крупнейшие металлурги России

Экспорт российских сталепроизводителей ориентирован в основном на европейский рынок и США. Китай занимает незначительную долю в российском экспорте стали. Несмотря на снижение спроса, в России цены на металлопрокат держатся на достаточно высоком уровне.

От повышения спроса на сталь в 2021–2022 гг. выиграют в первую очередь крупнейшие отечественные металлурги. Самыми крупными российскими производителями стали являются следующие компании-эмитенты.

- ПАО «Северсталь» (CHMF) — вертикально интегрированный горнодобывающий и сталелитейный холдинг. Крупный поставщик стальных труб и металлопроката для различных отраслей промышленности. Доля «Северстали» в объёме выпуска стали в стране составляет около 16%. По итогам 9 месяцев 2021 г. выпуск стали вырос всего на 1%, до 8,62 млн т, по сравнению с аналогичным периодом 2020 г. Это произошло на фоне ввода новых производственных мощностей и модернизации цехов и оборудования. Однако в сравнении с итогами за II квартал 2020 г. производство выросло на 3,7%. Выручка компании увеличилась на 63%, до 8,4 млрд долл., за счёт роста цен на сталь и улучшения структуры продуктового портфеля. Чистая прибыль увеличилась в пять раз — до 3,1 млрд долл. «Северсталь» имеет одну из самых низких долговых нагрузок среди российских компаний. Отношение чистого долга к EBITDA составляет 0,29.

На фоне увеличения спроса на сталь и роста цен в 2021 г. российские металлурги чувствовали себя уверенно. При этом государство утвердило новый налоговый механизм вместо экспортной пошлины — вводится новый акциз и меняется методология расчёта НДПИ (налога на добычу полезных ископаемых). Планируется, что уровень налоговых отчислений будет соразмерен доходности компаний. Данное обстоятельство окажет влияние на финансовые результаты российских металлургов в 2022 г.

Результаты 2021 года и прогноз на 2022

По данным краткосрочного прогноза (SRO) Всемирной ассоциации стали (worldsteel), мировой спрос на сталь в 2021 г. увеличился на 4,5% и составил 1,9 млрд т после роста на 0,1% в 2020 г. В 2022 г. мировой спрос на сталь вырастет ещё больше — на 2,2% — и достигнет 1,9 млрд т.

В Китае по итогам 2021 и 2022 гг. не ожидается роста спроса на стальную продукцию. В группе развитых стран после падения в 2020 г. спроса на сталь на 12,7% по итогам 2021 г. прогнозируется увеличение на 12,2%, а в 2022 г. — на 4,3%, что равняется допандемийному уровню. В развивающихся странах по итогам 2021 г. спрос вырос на 11%, а по итогам 2022 г. может увеличиться ещё на 5%.

По прогнозам worldsteel, в России по итогам 2021–2022 гг. прогнозируется умеренный, но стабильный рост потребления и спроса на стальную продукцию. Поддержку металлургическому сектору оказывает отрасль машиностроения и оборудования, а также госпомощь в сфере жилищного и инфраструктурного строительства.

Ситуация на мировом рынке меди в 2021 году.

Вопросы по темам и предложения по работе «Открытого журнала» направляйте нам через форму обратной связи .

Роль металлургического комплекса в усилении экономики РФ. Социально-экономические аспекты функционирования металлургической промышленности

Металлургия является одной из базовых отраслей национальной промышленности и одним из немногих секторов, который может внести весомый вклад в обеспечение экономического роста в России в XXI веке.

Металлургия одна из наиболее динамично развивающихся отраслей российской промышленности. Это тем более ценно, что отрасль сложна с технологической и маркетинговой точки зрения и на мировом рынке у нее сильные конкуренты — Япония, Украина и Бразилия. Однако нашим производителям удается сохранять главное конкурентное преимущество — низкую себестоимость производства. Для удержания ведущих позиций в мире в отрасли разрабатываются стратегические планы по концентрации производства, совершенствованию антикризисного управления, работе с проблемными активами.

Сырьевая база отрасли представлена железными рудами (потенциал оценивается в 206,1 млрд т), коксующимся углем, ломом черных металлов, нерудными материалами и огнеупорами. 70 % разведанных и 80 % прогнозных запасов железной руды приходится на Европейскую часть России.

Металлургический комплекс включает черную и цветную металлургию, то есть совокупность связанных между собой отраслей и стадий производственного процесса от добычи сырья до выпуска готовой продукции — черных и цветных металлов и их сплавов. Металлургический комплекс — совокупность отраслей, производящих разнообразные металлы. В его состав входят чёрная и цветная металлургия. Несмотря на значительные различия чёрная и цветная металлургия имеют ряд общих черт.

- Высокий уровень концентрации производства.

- Высокий уровень комбинирования производства.

Металлургия охватывает весь процесс производства металлов: добычу и подготовку руд, топлива, выпуск металла, производство вспомогательных материалов (огнеупоров, кислорода и т. д.), поэтому основная часть чёрных и цветных металлов производится на так называемых комбинатах или заводах полного цикла — предприятиях, включающих все стадии металлургического процесса. Однако если в чёрной металлургии преобладает комбинирование на основе последовательной переработки сырья (руда → чугун → сталь → прокат), то в цветной — на основе его комплексного использования, поскольку из руд цветных металлов одновременно можно получить несколько металлов.

- Высокая степень монополизации производства.

Для металлургии характерна высокая материалоёмкость.

Доля чёрной металлургии в объёме промышленного производства России составляет около 10 %. В состав чёрной металлургии входит более 1,5 тыс. предприятий и организаций, 70 % из них — градообразующие, число занятых — более 660 тыс. человек.

Более 80 % объёма промышленного производства чёрной металлургии России приходится на 9 крупных компаний: «ЕвразХолдинг», «Северсталь», «Новолипецкий металлургический комбинат», «Магнитогорский металлургический комбинат», «УК Металлоинвест», «Мечел», «Трубная металлургическая компания», «Объединённая металлургическая компания», «Группа Челябинский трубопрокатный завод».

Объёмы производства основных видов продукции чёрной металлургии в 2013 году превысили показатели начала нынешнего десятилетия. В 2004–20013 годах выросли объёмы производства стали и сплавов, что произошло благодаря опережающему развитию современных передовых методов, в частности, электросталеплавильного производства. По данным на 2013 год, с начала нынешнего десятилетия по сегодняшний день производство труб в России выросло более чем в 3 раза. В последние годы в модернизацию российской трубной промышленности было вложено около $8 млрд, был освоен выпуск новых видов продукции, повысилось качество.

Цветная металлургия. По данным на 2013 год, доля цветной металлургии, как в российском ВВП,так и в промышленном производстве имеет динамику развития.

Российские производители цветных металлов:

1. Российский алюминий — крупнейший в мире производитель алюминия и глинозёма.

2. Норильский никель — крупнейший в мире производитель никеля и палладия.

3. ВСМПО-Ависма — крупнейший в мире производитель титана.

4. Новосибирский оловянный комбинат — единственный в СНГ производитель олова и его сплавов.

5. Гайский ЗОЦМ Сплав (Гай)

6. Уральская горно-металлургическая компания (Верхняя Пышма)

7. Завод припоев и сплавов (Рязань)

8. Каменск-Уральский завод обработки цветных металлов (Каменск-Уральский)

9. Каменск-Уральский металлургический завод (Каменск-Уральский )

10. Кировский ЗОЦМ (Киров)

11. Кольчугинский ЗОЦМ (Кольчугино)

12. Красный Выборжец (Санкт-Петербург)

13. Московский ЗОЦМ

14. Надвоицкий алюминиевый завод (Карелия)

15. Новгородский металлургический завод (Великий Новгород)

16. Новороссийский завод цветных металлов

17. Ступинская металлургическая компания (Ступино)

18. Электроцинк (Владикавказ)

19. Уральская горно-металлургическая компания (Ревда)

20. Рязцветмет (Рязань)

Черная металлургия является базовой для многих других отраслей промышленности. Увеличение объемов производства в металлопотребляющих отраслях и прежде всего в машиностроении и строительстве позволили сохранить тенденцию роста металлопотребления в стране. Увеличилось потребление стальных труб, главным образом, за счет нефтегазового комплекса, капитального строительства, ремонтно-эксплуатационных сфер. На внутренний рынок поставлено 5 млн т отечественных труб. Положительным моментом можно считать дальнейший рост внутреннего металлопотребления. Выросло производство промышленной продукции практически во всех базовых отраслях промышленности, которые являются основными потребителями продукции черной металлургии: электроэнергетика; топливная промышленность; химическая и нефтеперерабатывающая; машиностроение и металлопереработка. Рост объемов производства в строительстве позволил сохранить тенденции роста металлопотребления в стране.

Черная металлургия базируется на производстве следующей продукции: железная руда; окатыши железорудные; чугун; сталь; готовый прокат черных металлов (листовой и сортовой); стальные трубы;

Тяжелая промышленность выполняет стратегически важные функции, которые служат основой мощного и стабильного государства. Отраслей, которые не могли бы существовать без металлургической промышленности множество, вот основные из них — судостроение,автомобильная промышленность,авиакосмическая промышленность.

Очевидно, что металлургический комплекс несет на себе основную ответственность в усилении внешней экономики России на мировом рынке.

Однако, не смотря на роль этой отрасли и неоспоримой значимости для экономики страны, основные социально-экономические аспекты функционирования металлургической промышленности достаточно противоречивы.

Исторически(на протяжении почти300 лет) металлургия России формировалась на базе малоосвоенных территорий, обладающих богатыми месторождениями первичного сырья. Металлургию традиционно определяют как базовую(базисную) отрасль промышленности, обеспечивающую конструкционными материалами потребности народного хозяйства. Широкое распространение получили определения металла как “хлеба промышленности”, одного из“ фундаментов цивилизации”.

Развитие металлургии явилось основным фактором промышленного освоения огромных территорий, что стало основой для индустриального развития России. Структурообразующая роль металлургии определяется градообразующим характером металлургических предприятий, непосредственной зависимостью систем жизнеобеспечения многих районов от состояния металлургического производства. Что в свою очередь также и предполагает значительные внепроизводственные затраты. Осуществление данных затрат требовало аккумулирования крупных финансов, а следовательно, непосредственное участие в проектах освоения территориальных металлургических баз государства.

Экономика России длительное время определялась как экономика освоения недр(в отличии от большинства западноевропейских государств, давно исчерпавших пути экстенсивного развития и обеспечивающих свой рост за счет капитала и внешней экспансии). Поэтому развитие металлургического производства и систем его жизнеобеспечения стало одной из основ придания России своеобразного экономического облика. В результате освоения природных ресурсов в стране создан крупнейший в мире горнодобывающий комплекс. Разработка месторождений и создание объектов металлургии сопровождалось развитием социальной сферы, транспортной сети, энергетических мощностей. Для развития отраслей машиностроения и строительной индустрии основой служили потребности в создании и поддержании соответствующих мощностей, необходимых для освоения недр. Металлургия обеспечивала необходимые предпосылки для дальнейшего развития обрабатывающей промышленности.

В функциях металлургии имеются явные противоречия. Очень трудно обеспечивать валютные поступления, встраиваться в мировой рынок и ориентироваться на внутренние потребности экономики. Обеспечивать социальную стабильность и повышать эффективность производства за счет сокращения непроизводственных затрат и сокращения избыточной численности занятых. Однако приоритет тех или иных функциональных целей определяется политикой государства. Кроме того, на выполнение металлургией определенных функций накладываются объективные ограничения. Осваивать новые территории можно лишь в той степени, в которой данные территории обладают экономически обоснованными запасами полезных ископаемых. Поддерживать социальную стабильность в регионе можно только при достаточно высоком уровне эффективности производства. В процессе развития усиливаются противоречия в функциональных приоритетах. Исчерпание сырьевой базы определяет предел существования предприятий, а следовательно, создает социальные проблемы. Для решения данной проблемы металлургические предприятия должны осуществлять диверсификацию производства, что предопределяет отток из отрасли инвестиций. По мере увеличения масштабов металлургического производства металлургия вынуждена основные инвестиции направлять на модернизацию и повышение технического уровня действующего производства. Как правило, продолжение политики создания предприятий на новых территориях сталкивается с инвестиционными ограничениями, что объективно снижает функцию металлургии как отрасли, обеспечивающей освоение территорий.

Но, если говорить об образовавшийся на сегодняшний день положении, процессы поддержания материальной базы общества (воспроизводства металлофонда) уже не требуют столь значительных объемов металла, как при начальных периодах индустриализации. В условиях ограниченных потребностей в металле со стороны внутреннего инвестиционного спроса металлопродукция направляется на реализацию новых общественных целей. Основными дополнительными источниками спроса на металл становятся экспортные поставки как непосредственно металлопродукции, так и продукции экспортноориентированных металлообрабатывающих производств других стран.

Металлургические предприятия России являются крупными экспортерами. Вне зависимости от результатов экономической деятельности и эффективности экспорта металла предприятия придерживаются стратегии, ориентированной на экспорт. Как показали результаты антидемпинговых расследований, из России экспортируется металл по ценам ниже уровня цен российского рынка. В ряде случаев экспорт металла сопровождается процессом вывоза капитала, что и формирует основную внеэкономическую задачу, поставленную собственниками. Таким образом, функции металлургии, определяемые ее спецификой, могут быть разнообразны. В процессе производственной деятельности осуществляется выполнение определенных функций. Пропорции в функциональной нагрузке на отрасль во многом формируют стратегию развития и текущее функционирование производства. В дальнейшем функциональная нагрузка на металлургию может претерпеть значительные изменения. Как показывает мировой опыт, металлургия и в рыночных условиях может успешно развиваться только в случае активного участия государства в ее судьбе. Участие государства в делах металлургии возможно только при реализации определенных функциональных приоритетов и, сформулированных на их основе, задач развития.

Металлургия служит источником валютных поступлений в страну, обеспечивает вхождение России в мировой рынок, что на сегодняшний день и представляется результатом экономической политики, реализуемой государством(по формированию национальной экономики) в течении длительного исторического периода. Государством создаются условия по выполнению отраслью производственных и непроизводственных функций.

Это является одним из основных факторов, определяющих формирование металлургического комплекса, его производственной структуры.

Предположительно что, специфические особенности отечественной металлургии(высокий удельный вес базовых переделов, высокая концентрация производства, значительная социальная нагрузка на предприятия) стали следствием факторов, обусловивших экономическое развитие России.

В заключение необходимо отметить, что на современном этапе развития российской металлургии наступил момент, когда дальнейший рост производства возможен только при условии создания новых производственных мощностей. Резервы мощностей, созданных в советское время, практически исчерпаны. То же можно сказать и о человеческом факторе. Дальнейшее развитие отрасли напрямую связано с общим экономическим ростом в России и соответственно с ростом потребления металлопродукции внутри страны. Стратегическим направлением развития металлургии России должно стать повышение конкурентоспособности ее продукции на внешнем и внутреннем рынках за счет улучшения качественных характеристик, снижения затрат и улучшения экономики производства. Особое значение имеют вопросы повышения престижности инженерного труда и подготовки кадров. Именно здесь кроется значительный резерв эффективного развития отрасли.

1. Колпаков, В. С. О современном положении и проблемах возрождения металлургической промышленности // Металлург. 2002. № 6. С. 3–7.

2. Некрасов, В. М. Российская черная металлургия на современном этапе // Сталь. 2003. № 5. С. 71–84.

3. Николаев, К. Л. Состояние и основные проблемы развития железорудного комплекса черной металлургии // Металлург. 2002. № 8. С. 5–19.

4. Голубков, Е. П. Исследование и анализ рыночной ситуации // Маркетинг в России и за рубежом 2001. № 2.

Основные термины (генерируются автоматически): чёрной металлургии, металлургического производства, металлургии России, производства чёрной металлургии, крупнейший в мире производитель, концентрации производства, развития металлургии России, металлургического производства металлургия, чёрная и цветная металлургия, промышленного производства России, объемов производства, чёрной металлургии в объёме, развития российской металлургии, продукции чёрной металлургии, функционирования металлургической промышленности, металлургического производства и систем, металлургии характерна высокая, состояния металлургического производства, аспекты функционирования металлургической, процесс производства металлов.

Читайте также: