Договор на переработку давальческого сырья металл

Обновлено: 31.05.2024

Подборка наиболее важных документов по запросу Договор по давальческой схеме (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Договор по давальческой схеме

Открыть документ в вашей системе КонсультантПлюс:

Постановление Восемнадцатого арбитражного апелляционного суда от 16.06.2022 N 18АП-4829/2022 по делу N А76-19777/2021

Требование: О взыскании задолженности по договору строительного подряда, пени, почтовых расходов.

Встречное требование: О взыскании неустойки за нарушение сроков выполнения работ.

Решение: Судом первой инстанции требование удовлетворено в части. Судом апелляционной инстанции решение суда первой инстанции изменено. В противном случае считается, что работы по договору подрядчиком не завершены, и заказчик имеет право потребовать завершения оставшихся работ по договору и предъявить подрядчику соответствующие санкции. Подрядчик обязуется: письменно, за три рабочих дня до приемки, уведомить заказчика о готовности работ к сдаче; не позднее 15 (пятнадцатого) числа текущего месяца предоставить заказчику с сопроводительным письмом для проверки следующие документы: акт (акты) приемки выполненных работ по форме N КС-2 (в Зх экземплярах); справка (справки) о стоимости выполненных работ и затрат по форме N КС-3 (в 3-х экземплярах); надлежащим образом оформленную исполнительно-техническую документацию (акты освидетельствования скрытых работ, протоколы испытаний, геодезические исполнительные схемы и др., а также ведомости смонтированного оборудования (при необходимости)) - в 4-х экземплярах; при использовании давальческих материалов - "Отчет о расходе основных материалов в строительстве" по унифицированной форме М-29 (в 2-х экземплярах); счет-фактура на завершенные этапы работ; в случае нарушения сроков работ по данному КС-2 - объяснительную с обоснованием переноса срока (ов) (пункты 6.1, 6.2 договора).

Статьи, комментарии, ответы на вопросы: Договор по давальческой схеме

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: Наше предприятие, имеющее лицензию на фармацевтическую деятельность (оптовая торговля лекарственными средствами без права работы с сильнодействующими и ядовитыми веществами списков ПККН), для осуществления возможности самостоятельного формирования свободных оптовых цен на лекарственные средства планирует заключить с заводом (производителем лекарственных препаратов) договор на выполнение работ по переработке давальческого сырья (контрактное производство). При этом наше предприятие является собственником сырья - фармацевтической субстанции, получаемой от третьих лиц, и прошедшей процедуру таможенного оформления. Просим Вас разъяснить, будет ли являться вышеуказанная деятельность нашего предприятия производственной, и соответственно, необходима ли для нашего предприятия лицензия на производство лекарственных препаратов. Может ли организация оптовой торговли лекарственными препаратами, в соответствии с Постановлением Правительства РФ от 29.10.2010 N 865 выступать в качестве заявителя при регистрации предельных отпускных цен на ЖНВЛП при условии, если организация оптовой торговли лекарственными средствами является собственником Товарного знака, регистрационного удостоверения и комплекта нормативной документации на лекарственный препарат отечественного производства, производимого по давальческой схеме контрактного производства.

(Консультация эксперта, 2012) Вопрос: Наше предприятие, имеющее лицензию на фармацевтическую деятельность (оптовая торговля лекарственными средствами без права работы с сильнодействующими и ядовитыми веществами списков ПККН), для осуществления возможности самостоятельного формирования свободных оптовых цен на лекарственные средства планирует заключить с заводом (производителем лекарственных препаратов) договор на выполнение работ по переработке давальческого сырья (контрактное производство). При этом наше предприятие является собственником сырья - фармацевтической субстанции, получаемой от третьих лиц, и прошедшей процедуру таможенного оформления. Просим Вас разъяснить, будет ли являться вышеуказанная деятельность нашего предприятия производственной, и соответственно, необходима ли для нашего предприятия лицензия на производство лекарственных препаратов. Может ли организация оптовой торговли лекарственными препаратами, в соответствии с Постановлением Правительства РФ от 29.10.2010 N 865 выступать в качестве заявителя при регистрации предельных отпускных цен на ЖНВЛП при условии, если организация оптовой торговли лекарственными средствами является собственником Товарного знака, регистрационного удостоверения и комплекта нормативной документации на лекарственный препарат отечественного производства, производимого по давальческой схеме контрактного производства.

Открыть документ в вашей системе КонсультантПлюс:

Статья: И дать и взять. Особенности применения давальческой схемы

(Илларионов А.)

("Финансовая газета", 2019, N 38) - заключение договора по давальческой схеме благотворно сказывается на налогообложении заказчика, поскольку он реализует как бы собственную продукцию, а не перепродает товары.

Нормативные акты: Договор по давальческой схеме

Приказ Минтопэнерго РФ от 17.11.1998 N 371

(ред. от 12.10.1999)

"Об утверждении Инструкции по планированию, учету и калькулированию себестоимости продукции на нефтеперерабатывающих и нефтехимических предприятиях" 1.6. Исходя из сложившейся схемы хозяйственных взаимоотношений между нефтеперерабатывающим предприятием и нефтяной компанией, следует говорить об услугах по переработке давальческой нефти. В широком смысле под давальческой нефтью понимается нефть, переданная нефтяной компанией, самостоятельным нефтедобывающим предприятием или посредником на переработку для получения определенного ассортимента нефтепродуктов в объемах, предусмотренных договором.

Договор изготовления продукции из давальческого сырья

Договор изготовления продукции из давальческого сырья подразумевает соглашение, в рамках которого одна сторона выполняет поручение другой стороны на возмездной основе. Под поручением в нашем случае понимается изготовление определенной продукции из материалов Заказчика.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Настоящее соглашение является разновидностью договора подряда, и основные положения, в рамках составления договора, взяты прямиком из его содержания.

Сторонами по рассматриваемому нами договору выступают следующие субъекты:

- Заказчик – лицо, передающее другой стороне определенное сырье, поручающее сделать из него определенную продукцию, за оговоренное сторонами денежное вознаграждение;

- Исполнитель – лицо, выполняющее поручение Заказчика по изготовлению определенной продукции из передаваемого ему сырья за обусловленную денежную плату.

Как вы могли заметить, в контексте всех даваемых определений фигурирует информация о денежном вознаграждении Исполнителя. Данный факт является обязательным, то есть возмездная основа – одно из ключевых условий настоящего договора.

В содержании настоящего договора, для успешного и взаимовыгодного сотрудничества между сторонами, следует указать все необходимые условия. Обязательными условиями, в нашем случае, считаются:

- Данные о предмете договора (что конкретно обязуется выполнить Исполнитель);

- Информация о взаимных обязанностях сторон;

- Стоимость работ, связанных с исполнением поручений Заказчика.

Также, в качестве дополнительных условий можно рассматривать такую информацию, как:

- Обозначение сроков исполнения поручений;

- Ответственность сторон в случае нарушения условий сделки;

- Порядок урегулирования возникших между сторонами споров;

- Иные разделы.

Итак, настоящий договор заключается в письменной форме. Дав краткую описательную характеристику договору изготовления продукции из давальческого сырья, ниже мы рассмотрим порядок его составления, обратив внимание на необходимые положения:

Преамбула

ООО «SELEBRITI», в лице ведущего менеджера компании Мурашова Дмитрия Тимофеевича, действующего согласно Уставу общества, именуемый в тексте соглашения «Заказчик», с одной стороны

ООО «Провинциальная вышивка», в лице генерального директора Антонова Сергея Александровича, действующего согласно Уставу общества, именуемый в тексте соглашения «Исполнитель», с другой стороны

заключили настоящий договор о нижеследующем:

Преамбула является своеобразным заголовком договора. В ней прописываются положения, напрямую связанные с участниками настоящего соглашения. К такой информации принято относить:

- В первую очередь, наименования организаций, а также имена их представителей (ФИО представителя каждой организации);

- Далее следует указать, на основании каких документов стороны действуют в рамках заключаемого соглашения (у общества с ограниченной ответственностью таким документов, как правило, является Устав);

- В заключение преамбулы прописываются роли участников сделки, то есть, какое лицо выступает в роли Заказчика, а какое в роли Исполнителя.

Итак, мы разобрали основные характеристики содержания преамбулы, которые в дальнейшем помогут вам при составлении настоящего соглашения. Далее мы разберем структуру самого договора с содержащимися в нем разделами:

Предмет

Данный раздел является основным в рассматриваемом виде соглашения. Под предметом подразумевается непосредственно то, на счет чего стороны договариваются. В нашем случае предметом будет выступать изготовление продукции из сырья Заказчика.

Следует максимально развернуто обозначить, какое поручение обязуется выполнить Подрядчик по настоящему договору, и контекст настоящего поручения отображается непосредственно в данном разделе.

Итак, выглядит раздел о предмете следующим образом:

- Согласно условиям настоящего соглашения, Заказчик поручает, а Исполнитель обязуется выполнить следующие поручения:

- Изготовление продукции из сырья Заказчика, характеристики и требования к которой представлены в приложении 1 к настоящему договору;

- Изготовление продукции осуществляется при использовании оборудования Подрядчика.

- Под продукцией, производимой из сырья Заказчика, подразумевается футбольная форма;

- Количество комплектов производимой продукции обозначено в приложении 1 к настоящему договору;

- Сырье, передаваемое Исполнителю в рамках заключаемого соглашения, соответствует всем стандартам и нормативам ГОСТ;

- Срок настоящего соглашения составляет ______________________________.

Цена контракта

Настоящий раздел предназначен для обозначения стоимости работ Исполнителя. Помимо размера денежного вознаграждения, в нем указывается порядок передачи денежных средств и вид оплаты.

Выглядит образец такого раздела следующим образом:

- Стоимость изготовления продукции, указанной в тексте настоящего соглашения, составляет ______________________________;

- Оплата осуществляется путем зачисления денежных средств на банковский счет Подрядчика;

- Оплата производится не позднее ______________________________.

Права и обязанности

Данный раздел закрепляет основные права и обязанности контрагентов. Как правило, в нем содержатся общие положения, связанные с исполнением обязательств по заключаемому договору.

Ниже мы представим примерный образец такого раздела, обозначив наиболее часто встречающиеся формулировки:

Исполнитель вправе:

- Требовать перечисления денежной выплаты за изготовления указанной продукции в порядке и в сроки, предусмотренные условиями настоящего соглашения.

Исполнитель обязуется:

- Изготовить определенную договором продукцию с использованием сырья Заказчика;

- Обеспечить соответствие изготавливаемой продукции заявленным в тексте приложения 1 к настоящему договору характеристикам;

- Нести ответственность за несоблюдение условий настоящего соглашения.

Заказчик вправе:

- Требовать изготовления продукции с использованием сырья Заказчика в соответствии с настоящим договором;

- Требовать соответствия продукции заявленным в приложении 1 к настоящему договору характеристикам.

Заказчик обязуется:

- Осуществить денежную выплату в адрес Подрядчика в установленном договором порядке;

Нести ответственность за несоблюдение условий настоящего соглашения.

Заключение

После того, как стороны подпишут настоящее соглашение, договор изготовления продукции из давальческого сырья будет считаться заключенным.

Акт передачи давальческих материалов

Акт передачи давальческих материалов – важная бумага в схеме документального оформления взаимодействия контрагентов в качестве давальческой организации и переработчика. От того, насколько правильно он будет оформлен, будет зависеть степень заинтересованности налоговых служб в проведении проверок в той или иной организации.

При каких условиях возможна передача давальческих материалов

Между организацией, которая использует материалы, и их давальцем заключается договор подряда. В этом договоре обязательно должны учитываться интересы обеих сторон. Обычно проговариваются следующие принципиально важные моменты:

- Наименование материалов.

- Их количество.

- Сроки передачи.

- Определенный вариант транспортировки. Если в процессе передачи участвуют третьи стороны в виде транспортных компаний, то эти условия также могут упоминаться.

- Если оборудование или сооружение сложное, то вместе с ним обязательно передается техническая или конструкторская документация. Этот принципиально важный момент оговаривается особо. Владелец материалов может как изготовить верные копии, так и передать оригиналы этих документов. Все будет зависеть от позиций контрагентов по этому вопросу.

- В какой срок или при каких условиях давальческие материалы возвращаются.

- Что происходит с остатками давальческого материала, прописываются действия в случае обнаружения недостач, невыполнений одной из сторон условий соглашения и пр. При заключении подобного рода договоров рекомендуется пользоваться услугами профессионального юриста, особенно если речь идет о материалах с существенной рыночной стоимостью.

Приложения

Акт является приложением к договору. Помимо него, к соглашению может прилагаться бланк акта несоответствия количества давальческого материала. При возникновении разногласий и противоречий обе стороны должны будут заполнить подобный документ. Если же разногласий не окажется, то эти приложения будут страховкой от «несчастного случая».

Отражение в бухгалтерском учете

При этом описанное имущество будет числиться в бухгалтерском учете давальческой организации в строке «Материалы» как основные средства. А та компания, которая их принимает, должна оформить на оборудование (или иное имущество) забалансовый счет с соответствующим перечислением позиций.

Что же касается бухгалтерского учета этого вопроса, то также необходимо разделять на разные счета давальческое сырье по территориальному признаку, а также разносить в отдельные счета сырье от разных контрагентов.

Законодательная база

При заключении договоров относительно передачи давальческого сырья (а акт передачи давальческих материалов будет приложением к такому договору) следует руководствоваться Правилами учета давальческого сырья, которые четко прописаны в Методических указаниях №119н (пункте 156), которые были утверждены отдельным приказом Минфина от 28 декабря 2001 года. В частности, там описываются механизм передачи, условия, которыми должны руководствоваться контрагенты, и другие принципиально важные моменты.

Элементы документа

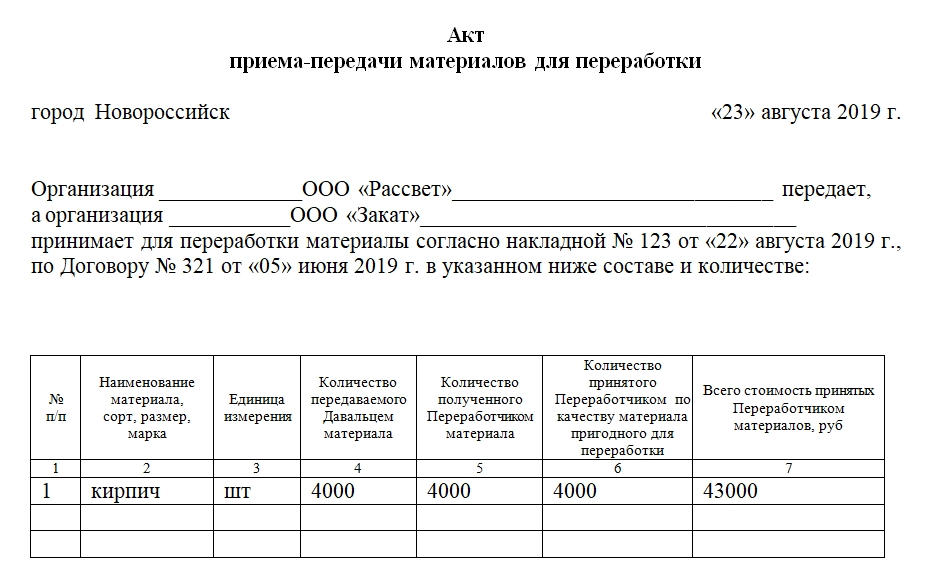

Акт является приложением к составленному договору и подписывается сторонами непосредственно после передачи. Если нет отметки «приложение», то в самом теле бумаги обязательно приводится ссылка на договор, в рамках которого производится передача.

Важный момент: информация в подписанном между сторонами договоре должна соответствовать данным в акте. При изменении хотя бы одной позиции в списке давальческих материалов либо пересмотре сроков после подписания необходимо заново заключать соглашение (конечно, если такие изменения в нем не предусмотрены).

В самом верху акта приема-передачи давальческих материалов располагаются официальные данные: наименование документа, город подписания, число. Потом идет основная часть. В теле основной части указываются стороны, заключившие договор, приводится ссылка на накладную с ее номером и датой. Помимо этого, в акте должно присутствовать перечисление давальческих материалов. Оно может оформляться в виде списка, но в приложенном образце находится таблица с необходимыми данными.

Содержание таблицы

В каждой строке таблицы акта должно содержаться единственное наименование материала. Недопустимо перечислять в одной строке несколько наименований. В столбцах при заполнении также описывается информация о:

- Порядковом номере строки.

- Сорте, размере, марке давальческих материалов.

- Единице измерения.

- Количестве переданного материала.

- Количестве полученного материала.

- Какая часть из полученного пригодна для дальнейшей переработки в рамках предварительно заключенного контракта.

- Стоимость принятых материалов в рублях.

Завершается акт подписями представителей обеих сторон. В судебной практике особенно подчеркивается, что этот документ должен быть подписан после передачи. Это исключит возможное недопонимание между контрагентами.

На что обратить внимание, помимо заполнения

Для того чтобы избежать проблем с взаимодействием с контролирующими организациями, в частности, с налоговой, нужно строго придерживаться следующих принципов:

- В бухучете переработчика давальческие материалы не должны числиться на балансе переработчика. Бухгалтер должен создать для них отдельные, забалансовые счета.

- Если изделие было изготовлено давальцем, то продавать ему же идентичные наименования продукции запрещено.

- Право собственности на дом и деловые отходы должно быть закреплено в договоре за одной из сторон, чтобы не возникло вопросов о возможной безвозмездной передаче материалов.

Нюансы

При оформлении приема и передачи рекомендуется пользоваться формой накладной М-15. Также обязательно оформление минимум двух экземпляров акта, по одному для каждой из сторон. Срок хранения документации зависит от периода хранения основного договора между контрагентами.

Предложенная форма составления документа является только рекомендованным видом. С 2013 года ее применение, как и строгое соответствие перечисленным графам, не является обязательным. Но рекомендуется. Детали в бланках могут быть изменены. В большинстве случаев они перестраиваются в соответствии с конкретной спецификой работы организации.

Как использовать схему работы с давальческими материалами

Существует способ, позволяющий получать готовую продукцию без наличия соответствующих мощностей по его производству. Это давальческая схема работы, при которой владелец мощностей обрабатывает сырье, предоставляемое заказчиком. Это удобно и выгодно обеим сторонам сделки. Единственные, кто чаще других предъявляют претензии к такому сотрудничеству, – это налоговые службы. Однако риск налоговых неприятностей можно снизить, если правильно соблюдать все тонкости работы и оформления по давальческой схеме.

Рассмотрим особенности функционирования давальческой схемы, а также правила ее бухгалтерского учета и нюансы налогообложения.

Вопрос: Как в учете подрядчика отражать операции по договору на переработку материалов заказчика (давальческого сырья) или на выполнение работ с их использованием?

Посмотреть ответ

Как работает давальческая схема

Давальческая схема работы – это такая организация производственного процесса, когда заказчик передает другой организации свое сырье на обработку с целью получения продукции с заданными качествами. При этом и сырье, и готовый продукт остаются в собственности заказчика, а организация, производящая работу, просто выполняет условия договора подряда, предоставляя для этого свои мощности и рабочую силу за оговоренное вознаграждение.

СПРАВКА! Если в результате обработки сырья остаются какие-либо отходы или излишки, они также принадлежат заказчику, если в договоре не предусмотрено предоставление их в качестве части оплаты.

Давалец – это владелец сырья и заказчик производственной обработки. Сырье, находящееся в собственности давальца, передаваемое им для последующих действий, может быть:

- произведено давальцем самостоятельно;

- приобретено из любых источников;

- получено по условиям какой-либо сделки.

Вопрос: Как заказчик может учесть в налоговом учете расходы на сырье при сторонней давальческой переработке?

Посмотреть ответ

Законодательное обоснование такой схемы сотрудничества – п. 156 Методических указаний по учету материально-производственных запасов, утвержденных Приказом Минфина России от 28 декабря 2001 года № 119н.

Вопрос: Какие суммы включаются в налоговую базу по НДС при реализации услуг по производству товаров из давальческого сырья (п. 5 ст. 154 НК РФ)?

Посмотреть ответ

Отличия давальческой схемы от других форм изготовления продукции

Производство готовой продукции можно осуществлять с помощью различных предпринимательских схем, каждая из которых имеет свои плюсы и минусы и отличается по тем или иным параметрам. Главные отличия давальческой схемы обработки сырья для производства товаров заключаются в следующих особенностях:

- давалец озвучивает и закрепляет в договорной форме требования к готовой продукции, в том числе к ее характеристикам, технологическому процессу изготовления, оформлению, упаковке и т.д.;

- себестоимость продукции получится ниже, нежели при обычном производстве, а значит, товар будет стоить ниже и на рынке, что повышает его конкурентоспособность и способствует спросу у конечного потребителя;

- заключение договора по давальческой схеме благотворно сказывается на налогообложении заказчика, поскольку он реализует как бы собственную продукцию, а не перепродает товары.

Вопрос: Включается ли стоимость переданных подрядчику давальческих материалов (оборудования) в налоговую базу по НДС при выполнении строительно-монтажных работ для собственного потребления (п. 2 ст. 159 НК РФ)?

Посмотреть ответ

Договор подряда и другие документы при давальческой схеме

Вступление в договорные отношения давальца и владельца производства можно рассматривать как заключение одного из видов договора подряда, поэтому законодательно нужно ориентироваться на главу 37 Гражданского Кодекса РФ. Также такой вид сотрудничества регламентируется в ст. 220 и 227 ГК РФ.

ВАЖНО! Образец отчета об использовании давальческого сырья (материалов) от КонсультантПлюс доступен по ссылке

Специальной формы договора для давальческой схемы не предусмотрено, нет жесткого регламента по прописыванию групп сырья или форм его переработки. Важные моменты, обязательные к фиксации в договоре:

- название и объемы сырья, передаваемого в обработку;

- параметры готовой продукции;

- даты предоставления сырья и его окончательной обработки;

- вознаграждение за работу подрядчика;

- порядок произведения расчетов (сроки уплаты и ее вид – наличность, безнал, частично в виде сырья или отходов от него);

- особенности доставки сырья и потом готовой продукции;

- особые требования заказчика, если они есть (технологические характеристики, пожелания к способам обработки, нормы расходования сырья и др.): чаще их приводят в приложении к договору;

- если не оговорено иного, по умолчанию собственником материалов, отходов от сырья и остатков является давалец.

Кроме договора, оформляется акт передачи сырья и накладная (форма № М-15), иногда присовокупляется квитанция на транспорт. Все время нахождения сырья у подрядчика он несет ответственность за его сохранность.

ОБРАТИТЕ ВНИМАНИЕ! В накладной обязательно должны быть указаны реквизиты договора подряда и отмечено, что сырье предоставляется на основании давальческой схемы.

Отходы нужно учитывать, поскольку формально они также принадлежат заказчику.

Все другие способы обращения с ними нужно отразить в договоре и учесть в документации. Если заказчик хочет просто оставить их у обработчика, нужно оформить договор безвозмездной передачи.

Если же давалец планирует их вернуть, Минфин в Методических указаниях приводит порядок учета этой процедуры: она производится по возможной стоимости их продажи или применения, при этом стоимость исходного сырья уменьшается на эту цифру. Утилизация отходов оговаривается отдельно.

Готовая продукция хранится на складе подрядчика, куда перемещается по накладной № МХ-18, до передачи ее владельцу, которая производится по накладной № М-15.

Бухгалтерский учет при давальческой схеме

Заказчик отдает в переработку материалы, при этом сохраняя на них право собственности. Поэтому они сохраняются на балансе давальца, но нужно отразить их динамику на специально предусмотренном для этого счете «Материалы, принятые в переработку». В бухгалтерском учете не принято смешивать счета для отражения материалов в собственном и стороннем производстве.

Минфин рекомендует отражать операции с давальческим сырьем на синтетическом счете 003 для материальных средств, используя при этом и дополнительные субсчета, такие как «Материалы и сырье на складе», «Материалы и сырье в переработке». Когда сырье уходит на производство, эти материалы «перекидываются» с одного субсчета на другой.

Списывать такие материалы нельзя – это нарушение, поскольку они продолжают документально принадлежать давальцу. Списание автоматически поставит готовую продукцию в категорию не произведенной, а перепродаваемой, что значительно повысит налоговые расходы давальца.

Подрядчик ведет учет изготовленной из давальческого сырья продукции на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». По окончании переработки он выставляет давальцу счет-фактуру. При этом стоимость сырья для подрядчика никак не влияет на налогообложние, ведь оно принадлежит давальцу. Налог платится только на оказание услуг, причем базой является сумма за переработку: в доход подрядчика при этом включается прописанное в договоре вознаграждение за работу.

Пример бухгалтерских проводок при давальческой схеме

В апреле 2016 года ОАО «Зерноконтроль» получило по давальческой схеме сырье для обработки на сумму 10 000 000 руб. Стоимость переработки по договору составила 2 500 000 руб., включая НДС.

Доставка сырья и транспортировка готовой продукции возложена на давальца, а работы по погрузке и разгрузке входят в стоимость услуг подрядчика. ОАО в апреле получило предоплату в размере 600 000 руб. и в тот же месяц начата переработка полученного зерна, которая была завершена в срок – в мае 2016 года. Отгрузка произведена вовремя, так же как и окончательный расчет заказчика с подрядчиком.

Себестоимость переработки зерна для ОАО «Зерноконтроль» составляет 1 800 000 руб., в марте потрачено 800 000 руб., а в апреле – 1 000 000 руб.

Налоговый учет операций по переработке давальческих материалов

Определение «давальческие материалы» закреплено в законодательстве о бухгалтерском учете. Так, в п. 156 Методических указаний № 119н говорится, что это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции.

В главе 25 НК РФ определение давальческих материалов или чего-либо подобного отсутствует, в то время как их учет имеет свои особенности, обусловленные прежде всего тем, что к переработчику (исполнителю) не переходит право собственности на эти материалы.

Какие существенные условия должны быть отражены в договоре на переработку материалов? Каковы особенности учета доходов и расходов у сторон такого договора? Какими первичными документами оформлять операции, связанные с передачей материалов и возвращением готовой продукции заказчику?

Правовое регулирование

Следует отметить, что в ГК РФ также отсутствует определение «давальческие материалы», зато имеется ст. 220 ГК РФ, регулирующая отношения сторон по договору переработки. Пунктами 1 и 2 указанной статьи предусмотрено следующее.

Право собственности на новую движимую вещь, изготовленную лицом путем переработки не принадлежащих ему материалов, приобретается собственником материалов, который обязан возместить стоимость переработки. При этом дается оговорка – если иное не предусмотрено договором.

Однако если стоимость переработки существенно превышает стоимость материалов, то право собственности на новую вещь приобретает лицо, которое, действуя добросовестно, осуществило переработку для себя. Это лицо обязано возместить собственнику материалов их стоимость.

Договор на переработку давальческого сырья как самостоятельный вид договора в ГК РФ не предусмотрен. Только в гл. 37 «Подряд» ГК РФ имеется ст. 713, регулирующая порядок выполнения работы с использованием материала заказчика.

Итак, по договору на переработку давальческих материалов одна сторона (исполнитель) обязуется изготовить из материалов, принадлежащих другой стороне (заказчику), продукцию в количестве и по характеристикам, предусмотренным договором, а последняя обязуется оплатить услуги по переработке.

Исходя из вышеперечисленных норм в договоре целесообразно закрепить следующие положения:

предоставление материалов осуществляется заказчиком на давальческой основе;

право собственности на материалы сохраняется за заказчиком;

исполнитель расходует материалы экономно и расчетливо и только для целей, на которые они были ему предоставлены;

исполнитель обязан представить заказчику отчет об использованных материалах, а также возвратить остаток материала.

Помимо этого, следует оговорить и такие условия, как характер выполняемых работ по переработке, технологические требования к ним; наименование и количество передаваемых материалов; сроки выполнения обязательств; наименование и технические характеристики готовой продукции.

Стороны должны предусмотреть, куда будет деваться неиспользованный материал – возвращаться к заказчику или оставаться у исполнителя. В последнем случае к исполнителю переходит право собственности на материалы. Ему следует оплатить их или уменьшить цену работы на стоимость остатков.

Первичные документы, оформляемые сторонами договора

Как известно, организация может воспользоваться унифицированными формами первичных документов или самостоятельно разработать эти формы.

Заказчик (давалец) оформляет накладную на передачу сырья и материалов (за основу можно взять типовую форму № М-15).

Исполнитель (переработчик), получив давальческие материалы, оформляет приходный ордер (можно воспользоваться формой № М-4), где следует указать, что материалы поступили на давальческих условиях.

После исполнения договора переработчик составляет отчет об использовании полученного сырья или материалов, в котором необходимо отразить:

наименование и количество полученных и использованных материалов;

наименование и количество готовой продукции;

наименование и количество остатков материалов и отходов от их использования.

После выполнения работ по переработке стороны составляют и подписывают акт приема-передачи выполненных работ, где указывается денежная стоимость работ.

Заказчик, принимая готовую продукцию, оформляет приходный ордер № М-4 или накладную на готовую продукцию по ф. № МХ-18 (утверждена Постановлением Росстата от 09.08.1999 № 66).

Учет у заказчика (давальца)

Бухгалтерский учет

Организация, передавшая свои материалы другой организации для переработки (обработки, выполнения работ, изготовления продукции) как давальческие, стоимость таких материалов с баланса не списывает, а продолжает учитывать на счете учета соответствующих материалов (на отдельном субсчете) (п. 157 Методических указаний № 119н).

Передача отражается внутренними записями по счету 10:

Дебет 10-7 «Материалы, переданные в переработку на сторону» Кредит 10-1 «Сырье и материалы».

Стоимость оказанных исполнителем услуг по переработке материалов (без учета НДС) будет являться расходом организации по обычным видам деятельности, на базе которых формируется себестоимость продукции (п. 5 и 9 ПБУ 10/99 «Расходы организации»). На дату подписания акта приемки-сдачи выполненных работ делается проводка: Дебет 20 Кредит 60.

Если в результате переработки материалов образуются возвратные отходы, которые по соглашению сторон возвращаются заказчику (давальцу), учет этих отходов ведется исходя из положений п. 111 Методических указаний № 119н. Отходы сдаются на склады по сдаточным накладным с отражением их наименования и количества. Стоимость отходов определяется организацией исходя из сложившихся цен на лом, утиль, ветошь и т. п. (то есть по цене возможного использования или продажи).

На дату утверждения отчета заказчик принимает возвратные отходы, делая в учете проводку: Дебет 10-6 «Прочие материалы» Кредит 20.

Стоимость учтенных отходов относится в уменьшение стоимости материалов, отпущенных в производство.

В конечном итоге фактическая себестоимость материалов будет складываться из суммы, уплаченной поставщику, плюс затраты на переработку минус возвратные отходы (при наличии).

Фактическая себестоимость списывается проводкой: Дебет 20 Кредит 10-7.

Готовая продукция, принятая к учету, отражается проводкой: Дебет 43 Кредит 20.

Налоговый учет

Материальные расходы.

По общему правилу затраты организаций на покупку материалов относятся к материальным расходам и при расчете налога на прибыль учитываются на дату их передачи в производство (пп. 1 п. 1 ст. 254, п. 2 ст. 272 НК РФ). Что касается давальца, то в момент передачи им переработчику давальческих материалов фактическая передача их в производство еще не подтверждена. Расход можно признать только на дату утверждения отчета исполнителя об использовании материалов.

Затраты на приобретение работ и услуг производственного характера, выполняемых сторонними организациями, признаются материальными расходами на основании пп. 6 п. 1 ст. 254 НК РФ.

Возникает вопрос: к каким расходам (прямым или косвенным) относятся расходы на переработку? С одной стороны, согласно п. 1 ст. 318 НК РФ к прямым расходам могут быть отнесены, в частности, материальные затраты, определяемые в соответствии с пп. 1 и 4 п. 1 ст. 254 НК РФ. С другой стороны, в бухучете себестоимость материалов складывается из затрат в виде суммы, уплаченной поставщику, и затрат на переработку. Если одни учитывать как прямые, а другие – как косвенные, это значительно увеличит трудоемкость расчетов и приведет к образованию разниц и применению ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Полагаем, что в этой ситуации можно воспользоваться рекомендациями Минфина, которые даны в Письме от 02.05.2012 № 03-03-06/1/214: при формировании состава прямых расходов в налоговом учете налогоплательщик может учитывать перечень прямых расходов, связанных с производством и реализацией товаров (выполнением работ, оказанием услуг), применяемый для целей бухгалтерского учета. Таким образом, расходы на переработку материалов можно учитывать как прямые.

Возврат остатков материалов.

В случае если остатки давальческих материалов не возвращаются исполнителем и засчитываются в счет оплаты выполненных им работ, давалец должен включить в состав доходов выручку от их реализации на дату согласования отчета об использовании материалов на основании п. 1 ст. 249, п. 1 ст. 248 НК РФ.

Возврат отходов.

Согласно п. 6 ст. 254 НК РФ сумма материальных расходов уменьшается на стоимость возвратных отходов. В целях применения гл. 25 НК РФ под возвратными отходами понимаются остатки сырья (материалов), образовавшиеся в процессе производства товаров (выполнения работ, оказания услуг), частично утратившие потребительские качества исходных ресурсов (химические или физические свойства) и в силу этого используемые с повышенными расходами (пониженным выходом продукции) или не используемые по прямому назначению.

Возвратные отходы оцениваются в следующем порядке:

1) по пониженной цене исходного материального ресурса (по цене возможного использования), если эти отходы могут быть использованы для основного или вспомогательного производства, но с повышенными расходами (пониженным выходом готовой продукции);

2) по цене реализации, если эти отходы реализуются на сторону.

В последнем случае возвратные отходы следует оценивать исходя из рыночных цен, определяемых в порядке, предусмотренном п. 1 ст. 105.3 НК РФ (см. Письмо Минфина России от 26.04.2010 № 03-03-06/4/49).

Пример 1.

Организация приобрела материалы, стоимость которых равна 354 000 руб. (в том числе НДС – 54 000 руб.).

Материалы на давальческих условиях были переданы переработчику, стоимость услуг которого составила 94 400 руб. (в том числе НДС – 14 400 руб.).

В результате переработки получены готовая продукция и возвратные отходы, которые планируется реализовать. Стоимость возвратных отходов оценена в размере 30 000 руб.

Читайте также: