Инвентаризация металла на складе

Обновлено: 18.05.2024

Подборка наиболее важных документов по запросу Инвентаризация металлолома (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Инвентаризация металлолома

Открыть документ в вашей системе КонсультантПлюс:

Постановление Пятого арбитражного апелляционного суда от 31.05.2022 N 05АП-8130/2021 по делу N А51-15010/2020

Требование: О взыскании действительной стоимости доли в уставном капитале общества и процентов за пользование чужими денежными средствами.

Решение: Требование удовлетворено в части. Как указывает сам ответчик по тексту своей апелляционной жалобы, из пояснений специалиста Хлод В.Г., составившей отчет N 05-01/А от 12.01.2021 следует, что недостача лома металлов могла возникнуть как в 2019 году, так и годами ранее (2017-2018 годы), поскольку инвентаризация в обществе ранее 2020 года не проводилась. Между тем, коллегия отмечает, что в организации не было зафиксировано документально ни одного факта хищения, пожара, потопа и других факторов, которые могли бы повлиять на сохранность имущества, не только в 2020 году, но и в 2019, 2018, 2017 гг. При этом не исключается вероятность возникновения недостачи в период с 01.01.2020 до даты проведения инвентаризации в июне 2020 года (приказ о проведении инвентаризации от 10.06.2020 N 13).

Статьи, комментарии, ответы на вопросы: Инвентаризация металлолома

Открыть документ в вашей системе КонсультантПлюс:

Статья: Особенности правового регулирования в области обращения с отходами производства и потребления в Арктической зоне Российской Федерации

(Игнатьева И.А.)

("Российский юридический журнал", 2018, N 2) Менее конкретна по содержанию в части регламентации деятельности по обращению с отходами комплексная программа Республики Саха (Якутия) "Социально-экономическое развитие арктических и северных районов Республики Саха (Якутия) на 2014 - 2017 годы и на период до 2020 года", утвержденная Постановлением Правительства Республики Саха (Якутия) от 15 августа 2014 г. N 251. Проблема отходов в ней рассматривается не в качестве самостоятельной, а в связи с решением задачи ликвидации накопленного вреда окружающей среде. Так, организация проектирования строительства объектов размещения отходов (кроме радиоактивных), строительства полигонов их размещения, проведение кадастровых работ на земельные участки для объектов утилизации биологических отходов, строительство данных объектов, обустройство объектов размещения отходов в соответствии с требованиями СанПиН названы в числе мероприятий по ликвидации накопленного экологического ущерба. Первоочередными мероприятиями в период 2014 - 2016 гг. обозначены инвентаризация точек накопления металлолома и проведение заявочной кампании для финансирования из федерального бюджета мероприятий по утилизации отходов (п. 3.1.5). Согласно данной программе к 2020 г. должно быть очищено 22 т накопленных отходов.

Открыть документ в вашей системе КонсультантПлюс:

Статья: Криминальная обстановка в сфере оборота лома и отходов черных и цветных металлов в металлургической отрасли

(Федорченко А.В.)

("Безопасность бизнеса", 2021, N 6) Таким образом, в металлургическом комплексе России совершается значительное количество преступлений, квалифицируемых по статье "Незаконное предпринимательство", против собственности, а также налоговые преступления, предметом которых являются лом и отходы черных и цветных металлов. Это связано, с одной стороны, с существенной востребованностью лома для сталеплавильной и литейной промышленности и увеличением организаций, занимающихся незаконным оборотом металлолома. С другой стороны, выявить другие преступления в металлургическом комплексе достаточно сложно, поскольку нарушение технологического процесса, которое создает возможности для хищений во всех звеньях технологической цепочки, практически невозможно обнаружить. Металлопрокат сложно идентифицировать. Крупные объемы хранения металлолома создают большую погрешность, и его практически невозможно перевесить или пересчитать для снятия остатков. Сложность при выявлении преступлений указанной категории состоит в определении причиненного ущерба (установлении места хищения, проведении инвентаризации, выведении недостачи и др.).

Нормативные акты: Инвентаризация металлолома

Постановление Росстата от 14.11.2007 N 88

"Об утверждении статистического инструментария для организации Минфином России статистического наблюдения за поступлением, расходом и остатками алмазов, драгоценных металлов и изделий из них" 6. Отчет по Приложению к форме N 2-ДМ заполняется нарастающим итогом с начала отчетного года на основании данных текущего учета, выверенных с данными инвентаризации драгоценных металлов в виде лома и отходов, документов перерабатывающих организаций.

Инвентаризация товара на складе: порядок проведения ревизии в складском помещении

Инвентаризация товаров на складе – это проверка для уточнения данных о хранящихся на нем товарных запасах и материальных ценностях. Результаты исследования сопоставляются с информацией, указанной в бухгалтерских и финансовых документах. Такая ревизия позволяет своевременно выявить излишки и кражу на производстве.

Когда обязательно проводить инвентаризацию склада

Различают плановую и внеплановую проверку. Первая разновидность процедуры проводится 1 раз в год по утвержденному графику. Второй тип ревизии назначает руководство фирмы или контролирующие органы при наличии особого обстоятельства.

Перечень особых случаев прописан в ФЗ № 402 от 2011 г. К таким ситуациям относят:

- смену руководства или передачу права владения и управления компанией;

- сокращение более 50% штата работников;

- перевод организации в другую форму собственности;

- факт хищения, незаконного использования имущества, порчи;

- полное или частичное уничтожение запасов в результате ЧП.

Под ЧП подразумевают события, связанные с форс-мажорными происшествиями. К ним относят наводнения, пожар, ураган и прочие бедствия, не связанные с человеческим фактором. Ниже рассмотрим, как правильно проводится инвентаризация на складе, какие документы оформляются по завершении мероприятия.

Документы для скачивания.

Сроки проведения инвентаризации

Полную проверку проводят не реже 1 раза в год, а также по необходимости всего предприятия или выборочно. Ее назначают в срок с 1 октября по 31 декабря. Проверка должна пройти до момента формирования отчетов за год. Если бухгалтерские итоговые документы составлены без инвентаризационной ревизии, налоговая инспекция вправе оштрафовать руководителя или главного бухгалтера на 10 тысяч рублей.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Обязательная маркировка товаров - это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Кто проводит инвентаризацию склада

Контроль остатков выполняется по инициативе руководителя компании для сличения фактического количества запасов с итоговыми данными, указанными в документах. Мероприятие позволяет установить естественную убыль, возникающую в процессе порчи и прочих причин, не связанных с человеческим фактором, арифметические и технические ошибки в первичной документации, пересортицу, недостатки и избытки.

Порядок проведения инвентаризации на складе регламентирован положениями Методических указаниях, утвержденных Приказом № 49 Минфина от 13.06.1995 г., при обнаружении факта кражи или подозрения хищения задействуются сторонние службы. К ним относятся независимые экспертные комиссии, аудиторы, представители правоохранительных органов и налоговой службы. Представителей каждого вида инспекции включают в состав комиссии фирмы и утверждают изданием специального распоряжения.

Состав комиссии

Пересчет проводится в присутствии сотрудника, отвечающего за хранение, но в состав комиссии его не включают. Это утверждается приказом, изданным руководителем. На небольшой фирме назначают не менее трех человек, на крупном предприятии – от 6 человек. Рекомендуется назначать в состав таких специалистов:

- главного бухгалтера либо его зама;

- руководителя или заместителя компании;

- начальника подразделения;

- представителя отдела логистики;

- работника службы безопасности или охраны фирмы;

- сотрудника, отвечающего за соблюдение трудовых прав.

Состав комиссии при проведении инвентаризации на складе подбирается по усмотрению руководителя. Задача – обеспечить эффективный пересчет. На ревизии должен присутствовать инвентарь, необходимый для взвешивания, пересчета, а также соответствующая техника для пересчета и транспортировки. Если количество сотрудников в комиссии утверждено меньше минимально допустимого количества, результаты мероприятия будут признаны недействительными.

Виды инвентаризации

Полный контроль запасов предполагает пересчет и сличение всего имущества на предприятии. Проверке подлежат также объекты, которые фирма арендует.

Частичная ревизия – исследование только некоторых товаров и ценностей. Если в процессе мероприятия выявляется недостача, спектр проверки расширяется.

Выборочная – подразумевает пересчет только определенных видов запасов или ценностей.

Плановая – назначается согласно утвержденному графику. Список исследуемых объектов определяется руководителем.

Подготовительные работы

В складском помещении наводят порядок. У многих возникает вопрос: с чего начать, как провести инвентаризацию на складе эффективно. Изначально подготавливаются документы для комиссии, связанные с приходом, списанием, движением и прочими операциями (порча, утеря, расход) за проверяемый период.

В бумагах, относящихся к предыдущему подотчетному периоду, проставляют отметку «До инвентаризации». Подготовка их позволяет ускорить процесс ревизии и своевременно обнаружить расхождение факта с первичным документом.

Материально ответственное лицо отдает отсортированный пакет бумаг комиссии под подпись. Ко всем описям прилагают документы о запасах, списанных в расход. Списание заверяется подписью.

Порядок проведения инвентаризации склада

Согласно правилам проведения инвентаризации на складе подготавливают сличительные ведомости. В процессе пересчета в них будет вноситься текущая информация, связанная с несоответствием по факту со сведениями в документах. Данные заносятся в единый реестр, в который записывают все ведомости и описи. По окончании процедуры формируют заключение согласно информации в реестре.

Товары, которые находятся в складском помещении временно, фиксируют в отдельной ведомости. Все факты несовпадения, в том числе отсутствие, обязательно записываются. Материально ответственное лицо должно быть на рабочем месте во время оформления такого разногласия. При обнаружении неоднозначных ситуаций проводят повторное сличение экземпляров с информацией из сформированного отчета.

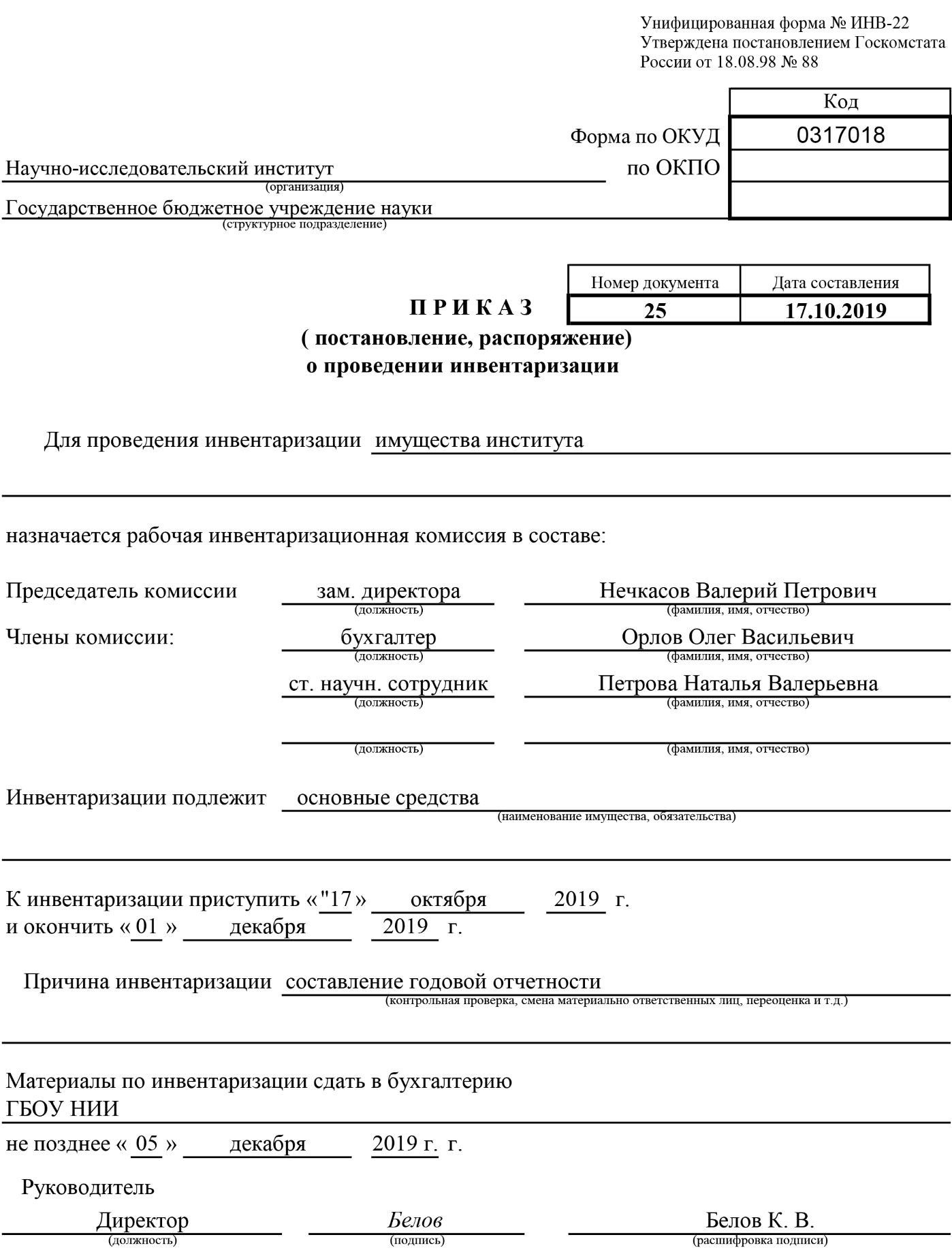

Шаг 1. Оформить приказ о проведении инвентаризации

Издание приказа является началом инвентаризационного процесса. Распоряжение составляется в произвольной форме, либо на бланке (ИНВ-22). В нем прописывается причина проведения проверки, состав комиссии, перечень проверяемых запасов или объектов, дата и срок выполнения.

Образец документа

Приказ составляется в соответствии с нормами делопроизводства в печатном варианте по образцу. Это распоряжение дается для ознакомления всем членам инвентаризационной комиссии под подпись на документе.

Шаг 2. Ревизия имущества

Ревизия склада — это выявление фактического наличия запасов и остатков. Сведения записывают в описи по разделам: вид товара, сорт, артикул и прочие важные идентификационные данные согласно пункту 3.15 Методических указаний. Сличение осуществляется посредством перевешивания, перемеривания. информация заносится в ведомость только по факту пересчета, не допускается запись со слов, в том числе заинтересованного лица. Обязательной ревизии подлежат:

- наименования в пути;

- выданные товары, оплата по которым ним не получена;

- ценности компании, хранящиеся на территории других фирм;

- материалы, переданные для переработки в другие организации.

Тара исследуется комиссией по виду, состоянию и цели использования согласно пункту 3.26 Методических указаний. Если в период проведения процедуры необходимо получить новые товары, их принимают в присутствии комиссии и ставят на приход по окончании инвентаризационной проверки. Факт получения фиксируется в отдельной ведомости.

Если регламент проведения инвентаризации на складе нарушен, сроки проверки затянулись, отпуск продукции допускается после письменного разрешения руководства. Отпущенный товар фиксируется в отдельную ведомость, а выдача выполняется в присутствии комиссии. Если у материально ответственного лица в распоряжении несколько складских помещений, проверка выполняется постепенно. После окончания ревизии помещения его опечатывают пломбиратором и переходят к осмотру следующего.

Шаг 3. Оформление результатов инвентаризации склада

Результаты инвентаризационной ревизии оформляются пакетом документов:

- опись (ИНВ-3);

- документ о проверке отгруженных товаров (ИНВ-4);

- акт расчетов за позиции в пути (ИНВ-6);

- сличительная ведомость (ИНВ-19).

Формируются бумаги, подтверждающие факты недостачи. Если виновное лицо не установлено, такое несоответствие фиксируют проводками:

- ДТ2 КТ1;

- ДТ94 КТ1;

- ДТ91/2 КТ64.

Существуют пределы недостачи, которые можно отнести к производственным издержкам. Если количество недостающего товара превышает допустимые нормы, дополнительно назначают расследования с целью выявления виноватых лиц и причин несовпадения. Если комиссия установила виновника недостачи, информацию помечают такими проводками:

Излишки оформляются проводкой ДТ1 КТ91/1. У многих возникают сложности с оформлением итоговых документов по ревизии на складе, как проводится завершающий этап, рассмотрим далее.

Завершение мероприятия

После составления итоговой документации по результатам проверки формируется протокол о работе комиссии и выполняется расчет расхождений в денежном эквиваленте. Этот показатель может подтвердить убытки или экономию на производстве. Причиной недостачи бывает ненадлежащее хранение, кража, халатность ответственного за ценности лица. Избытки (экономия) в большом размере появляются в результате недобросовестной работы сотрудников или мошеннических действий с первичными документами или программами учета.

Лица, признанные виновными в появлении несоответствий факта с учетными данными, подлежат материальной ответственности. Они компенсируют убытки посредством возмещения положенных сумм из заработка в объеме согласно положениям договора о материальной ответственности и контракта. Руководитель вправе понизить виновную сторону в должности, а при хищении в крупных размерах уволить с предприятия по соответствующей статье Трудового Кодекса или передать дело в правоохранительные органы.

Сверка фактических данных с учетными

Сверка товаров по факту с учетными данными может проводиться посредством ручного пересчета, механического взвешивания либо с задействованием терминала, позволяющего сканировать штрихкод и вносить информацию в базу.

Ручной подсчет уместен для частичной или выборочной проверки, а также при выполнении ревизии на маленьком складе. Автоматизированный пересчет позволяет уменьшить срок проведения мероприятия.

Автоматизация инвентаризации

Используется для замены сличения вручную на сбор информации с задействованием оборудования. Такая ревизия позволяет снизить вероятность неточностей, связанных с человеческим фактором. Процесс маркирования является трудоемким. Компания «Клеверенс» предлагает обновленные программы, например, Склад 15 — для работы по новым условиям отчетности, а также проекты по маркировке разных товарных групп.

Для считывания стикеров и штрихкодов используют специальные мобильные считыватели. Остатки пересчитываются через терминал базы данных. Информация вносится в базу автоматически по каждой единице товара. К достоинству автоматизированной проверки «Клеверенс» относят:

- сокращение времени на сбор и обработку информации в 2 раза;

- не требуется закрытие склада на период ревизии;

- отсутствуют ошибки из-за человеческого фактора;

- затраты на внедрение автоматизации окупятся в течение 2 лет;

- риск искажения информации сводится к минимуму.

Внедрение автоматизации выполняется поэтапно. Изначально формируется база данных, в соответствующие разделы которой вносят информацию по имуществу, товарам, запасам и прочим материальным ценностям на предприятии. Каждая подотчетная единица маркируется стикером или штрих-кодом, позволяющим найти позицию в базе. Для считывания данных с таких наклеек используется сканер. Сведения обрабатываются и сохраняются в базе.

Факты совпадения фиксируются сразу, а информация о недостающих экземплярах или отсутствующих позициях становится доступной после завершения проверки. Терминал самостоятельно оповещает о недостаче. Полученные данные записываются в электронном формате и используются для расчетов и анализа. Компания Cleverence предлагает программное обеспечение для автоматизации бизнес-процессов, позволяющее маркировать изделия и отслеживать статистику, какие марки по данному наименованию поступают в складской комплекс.

Инвентаризация товарно-материальных ценностей на предприятии: документы для оформления, алгоритм и порядок проведения

Имущество предприятия, в частности, объекты, участвующие в обороте, всегда должны находиться под строгим контролем: продукция, которая ожидает реализации, ресурсы и материалы, сырье для изготовления, расходники, которые необходимы для ведения хозяйственной деятельности. И время от времени их фактическое наличие нужно сверять с документарным. Но при проведении инвентаризации товарно-материальных ценностей в организации оформляются документы соответствующего образца, сам процесс имеет четкие требования, прописанные в законодательных нормах. А периодика определяется не только волей руководителя, но и некоторыми иными случаями и предписаниями. Попробуем разобраться в этой процедуре.

Что это такое

По сути, это проверка, учет объектов: существуют ли они, расположены ли на складах, прилавках, находятся в процессе транспортировки с одного склада на другой. А также учет, действительно ли списанная продукция была изъята из оборота и направлена на утилизацию.

Хотя, сама периодичность напрямую зависит от управленца или владельца предприятия, сроки и регламент, а также соответствующие решения по результатам выявляются посредством основных положений о бухгалтерском учете.

В принципе, процесс имеет две главные задачи. Первая заключается в фактической сверке. Вторая — носит производный характер. Если были выявлены какие-то расхождения, то необходимо определить количество излишков или недостатков по различным позициям.

Участие в оформлении инвентаризации товарно-материальных ценностей принимают несколько ответственных лиц. Старт происходит посредством решения руководителя, который издает соответствующий приказ. В нем отмечается сразу масса начальных данных. Является ли проверка плановой или внеплановой, касается ли оно конкретной локации, отдела, филиала, склада или в принципе будет браться в расчет все имущество предприятия. Выявляется форма проведения. А также состав комиссии, которая и будет выполнять эту деятельность. Причем она неоднородная, среди членов также выделяется свой руководитель, который будет ответственен за принятие решений, ведения отчетности по результатам. И он несет обязательства по корректному исполнению задачи всеми участниками комиссии. В фактической проверке запасов и остатков товаров также участвуют материально ответственные лица. В большинстве случаев, это кладовщик. Который будет заинтересован в том, чтобы учет происходил как можно более правильно. Иначе часто возмещать недостатки утерянной продукции придется лично ему.

Подведенные итоги обрабатываются, анализируются, и после этого выносится некоторый вердикт. Если итоги удовлетворительные, то деятельность продолжается в штатном режиме. Если существуют неучтенные потери, которые, однако, имеют вполне объяснимый характер, например, сгорели при пожаре, меняется экономический план на следующий период. Новый курс разрабатывается с учетом новых сведений. А если последующее документальное оформление инвентаризации ТМЦ выявило расхождения, но причина их не была установлена, зачастую инициируется специальное расследование внутри предприятия. Целью его, естественно, является установление источника расходов.

Особенности проверки

Такая процедура — это средство сохранения имущества организации, а также контроля существующего массива. Поэтому, помимо плановых действий, часто — это ответ на внешний фактор. Уволился кладовщик — нужно проверить, не часть ли это аферы по хищению средств. Произошла реорганизация, скорее всего, частично была сильно затронута продукция, ее могли перевезти, списать. Снова следует проверить, все ли на месте.

Ввиду различных целей и сопутствующих задач, выделяется локация изучения. В общем смысле, когда речь идет о ежегодных проверках, плановых, сверках перед сдачей финансовой отчетности — это общий охват. То есть, все ТМЦ будут строго учитываться. А если речь идет про увольнение конкретного ответственного лица, то зона охвата будет уже, только та, где этот человек принимал решения и вел деятельность. Обычно целевой склад или в крайнем случае — несколько. Примечательно то, что алгоритм проведения инвентаризации товарно-материальных ценностей от задействованного объема не изменяется. А вот документация вполне может. Стоит понимать, что каждый объект нуждается в регистрации и собственной описи. Приказ и общая отчетность — это лишь верхушка айсберга. Во время процесса каждый объект получит свое документное оформление.

И все возможные варианты документации имеют строго закрепленный в правовых актах формат. Это точные бланки, где любое несоответствие поставит под сомнение в принципе корректность всей процедуры в целом. Хотя, это зачастую внутренние дела предприятия, но неправильный формат может сказаться весьма негативно. Например, такой документ не сможет стать доказательством в суде, если юридическое лицо хочет обвинить своего сотрудника в хищении.

Инвентаризация МПЗ: порядок проведения ревизии материально-производственных запасов организации, документы

За цикл выпуска продукции основные материальные запасы могут быть частично потрачены или даже полностью преобразованы. Понять, в каком они состоянии, поможет инвентаризация МПЗ. Поэтому мы хотим подробно рассмотреть, что она из себя представляет, как и зачем проводится.

Сразу отметим, что со стороны руководителя должно быть полное содействие в вопросе ее осуществления: гораздо удобнее, когда первые лица организации сразу назначают ответственных проверяющих, предоставляют весь необходимый инвентарь, технику, приборы, а также ведут контроль и незамедлительно анализируют результаты. При этом важно, чтобы ревизоры были особенно точны в своих оценках и подкрепляли их соответствующей документацией, которую впоследствии можно будет поднять из архива.

Что такое инвентаризация материально-производственных запасов: кратко о главном

В общем случае это процедура проверки тех активов компании, которые можно либо использовать при выпуске собственной продукции, либо продать, либо сдать в аренду. Рассматривает сырье, топливо, тару, спецтехнику, оборудование, готовые материалы – из числа тех, что по документам находятся во владении предприятия.

Проводится как на добровольных началах, так и в обязательной форме. В первой ситуации ее выполняют по инициативе руководства, во втором – при наступлении одного из случаев, описанных в приказе № 119 Минфина РФ от 28 12 01 (их мы укажем ниже).

Всегда необходимо совершать планирование, во время которого учитываются особенности складской структуры организации. А вслед за ним – подготовку: опломбировать склады, убедиться в том, что мерная тара есть в достаточном количестве, а весы максимально точны, собрать отчетность о перемещении активов, посмотреть расписки о сдаче нужных бумаг для бухгалтерского учета и тому подобное. Сделать это должны представители комиссии.

Основные цели инвентаризации производственных запасов

- достоверное установление факта наличия/отсутствия имущества – как принадлежащего компании, так и временно находящегося во владении – для скорейшего принятия мер по его сохранности;

- подсчет текущего количества ресурсов, задействованных в течение единого цикла выпуска продукции;

- сопоставление реальных сведений с теми, что указаны в отчетности – для точного выявления недостач или излишков;

- проверка на предмет того, достаточно ли хорошо выдерживаются условия и соблюдаются ли правила хранения МПЗ;

- выяснение, насколько полно и правильно в учетных документах осуществлено отражение стоимости активов и обязательств по отношению к ним; определение возможности переоценки ресурсов на основании изменения их физического состояния и текущей ситуации на рынке.

Отдельно отметим, что в последнем случае буквально нужно руководствоваться положениями ФЗ № 129, подчеркивающего, что в результате необходимо установить именно достоверные данные, а не те, которые руководитель организации посчитает выгодными или удобными.

Инвентаризация металлолома

Чтобы провести инвентаризацию, потребуется не только правильное оформление документов по факту недостачи или излишков, но изначально грамотная приемка лома.

Нюансы приема черного металлолома

Прежде всего, черный металлолом принимается по массе нетто, т.е. по разнице между брутто и весом транспорта, объема засоренности лома и его тары.

Кроме того, все приемо-сдаточные акты оформляются на каждую в отдельности партию лома. Точно также должен быть организован и аналитический учет в бухгалтерии и на складе. В частности, на складе такой учет ведется в специальной Книге по учету приемосдаточных актов, открытой на каждый вид лома в отдельности. В данной Книге рядом с реквизитами первичных документов указываются сведения о весе самого лома, о проценте его засоренности (данный процент важен при расчете реальной массы нетто металлолома), и т.д.

Помимо Книг для учета поступления лома заводится еще один регистр – Журнал регистрации отгруженного металлолома. В этом Журнале обязательно указывается вес партии лома, которая отгружена. Данная запись оформляется на основе транспортной накладной и по факту отгрузки.

Разница между поступлением и отгруженным объемом металлолома – это и есть остаток, который может подтвердить или опровергнуть инвентаризация лома черных металлов.

Инвентаризация лома черных металлов

Для проведения инвентаризации на предприятии должны быть утверждены сроки ее проведения и назначена комиссия. Для этого издается приказ (его форма ИНВ-22 утверждена Госкомстатом РФ, Постановление №88 от 18.08.98г.). Можно воспользоваться и данной формой приказа, или разработать ее самостоятельно на основании требований закона «О бухучете» к первичным документам. Это же самое касается и оформления результатов самой инвентаризации: для проведения проверки остатков черного лома отдельного документа не существует. Но можно воспользоваться инвентаризационной описью ИНВ-3, которая предназначена для товарно-материальных ценностей.

Как правило, инвентаризация лома черных металлов проводится ежемесячно и в обязательном присутствии лица, с которым заключен договор о материальной ответственности и которое по своим должностным обязанностям является приемщиком лома.

Ревизию проводят по каждой партии лома или в ином порядке, который установлен в компании. Если в процессе инвентаризации лома черных металлов обнаруживают цветной лом, то на этот факт составляется Акт отбора цветного лома, имеющий унифицированную форму, которая утверждена Правительством РФ в Постановлении №369 от 11.05.2001г.

В результате такого отбора может быть обнаружена недостача по позиции черного лома и излишки цветного. И тогда:

Читайте также: