Какие редкие металлы экспортирует россия

Обновлено: 18.05.2024

Мировые объёмы потребления редких и редкоземельных металлов уже сегодня превышают 200 тысяч т в год. Совершенно очевидно, что год от года спрос на уникальные в своём роде элементы будет только повышаться, так что о формировании диверсифицированной сырьевой базы и взаимосвязанных перерабатывающих производств России нужно позаботиться уже сейчас.

Какие перспективы в отрасли РЗМ есть у нашей страны, и с какими вызовами нам придётся бороться в скором будущем? Ответы на эти вопросы попытались дать представители ведомственных структур в ходе онлайн-конференции «Минерально-сырьевая база металлов высоких технологий», прошедшей 7 декабря 2021 года.

Цель определена

«Россия располагает уникальной базой всех видов стратегических минеральных ресурсов, включая редкие и редкоземельные металлы. На госбалансе числятся сотни месторождений РЗМ, многие из которых подготовлены к промышленному освоению. Кроме того, наша страна обладает суверенными компетенциями и технологиями как в добычных перерабатывающих производствах, так и в редкоземельных производствах глубокого передела. Сформированная минерально-сырьевая база позволяет единовременно и в любом диапазоне мощностей выпускать более 100 номенклатурных позиций только по редким металлам.

Однако большинство лицензионных участков «простаивает», а текущая номенклатура продукции не приближается и к 10 единицам. Мы обязаны воспользоваться поистине уникальными базовыми преимуществами на фоне мировых трендов», — сказал начальник отдела ТПИ Департамента государственной политики и регулирования в области геологии и недропользования Минприроды РФ Александр Темнов.

Всеобщая заинтересованность в РЗМ продиктована глобальным энергопереходом. Именно редкоземельные элементы сегодня играют определяющую роль в развитии фотоэлектрических солнечных технологий, ветряной и водородной энергетики.

«Внутри отрасли топливно-энергетического комплекса прослеживается чёткая диверсификация потребления ресурсов. Около 65% от потребляемых объёмов редких металлов в ТЭК задействованы в электроэнергетическом секторе, и лишь 35% — в нефтегазовом. Диверсифицирована и структура потребления: такие металлы, как тантал, литий, бериллий, германий, используются только в электроэнергетических индустриях», — заявила директор проекта Дирекции технологий в ТЭК ФГБУ «РЭА» Минэнерго РФ Антонина Серегина.

Поэтому России критически важно по максимуму задействовать собственную минерально-сырьевую базу, чтобы снизить зависимость от импорта редких и редкоземельных металлов. По словам Антонины Серегиной, эта работа уже ведётся в рамках дорожной карты «Развитие высокотехнологичной области технологий новых материалов и веществ», утверждённой Правительством РФ в апреле 2020 года.

Реализация проектов, включённых в дорожную карту, должна обеспечить освоение ряда месторождений и создание перерабатывающих мощностей полного технологического цикла. Программа предусматривает переработку около 26 видов металлов с широкой номенклатурой конечных высокотехнологичных продуктов.

Предстоящий пласт работ составители дорожной карты разделили на несколько этапов. Сначала планируется сформировать сырьевой задел, реализовать проекты освоения месторождений редких и редкоземельных металлов, а затем обеспечить развитие перерабатывающих производств, чтобы в промышленных масштабах выпускать отдельные металлы. Только после этого предусмотрено поэтапное развитие производств, связанных с потреблением металлов для выпуска конечной продукции.

Конечная цель дорожной карты следующая: к 2030 году российская промышленность должна на 100% закрывать внутреннюю потребность в редких и редкоземельных металлах. И, более того, войти в топ-5 мировых производителей с долей на рынке не менее 4–5%.

Одновременно с этим в Правительстве РФ ставят амбициозные цели по наращиванию производства морских транспортных судов, самолётов, автомобилей и прочей продукции, требующей больших объёмов стратегических ресурсов.

Так, прямо сейчас Минэкономразвития РФ разрабатывает проект паспорта федерального проекта «Электромобиль» и «Водородный автомобиль». Согласно ему, к 2024 году в России должны наладить производство на уровне 17,5 тысячи электромобилей в год. А к 2030 году электрокары должны занимать 10% от общего объёма выпускаемых транспортных средств.

Этот же проект предусматривает строительство заводов по производству компонентов для электрического транспорта — ячеек для аккумуляторных батарей, анодных и катодных материалов, водородных топливных элементов и т. п.

Минпромторг РФ, в свою очередь, уже разработал план мероприятий развития отрасли систем накопления энергии (СНЭ) в РФ на период до 2030 года. Дорожная карта была утверждена заместителем Председателя Правительства РФ Александром Новаком 30 ноября 2021 года. Опять же, она включила пункт, предписывающий необходимость поэтапного развития сырьевой и компонентной базы для разработки перспективных систем накопления энергии.

Очевидно, что в следующие годы в России следует ожидать резкого скачка спроса на собственное редкометалльное сырьё. Ответственный секретарь Минпромторга РФ Сергей Гришаев, один из спикеров конференции, подчеркнул:

«Потребление РЗМ в виде разделенных оксидов в России незначительно, при этом сырьё в больших объёмах импортируется в виде конечных изделий. Наша задача — сделать так, чтобы продукция производилась в России и при этом из отечественного сырья. Кроме того, мы работаем над выстраиванием долговременных кооперационных цепочек между производителями и потребителями редкометалльной продукции. В Минпромторге уже подготовили соглашения с «Росатомом», горнорудным дивизионом госкорпорации «АРМЗ», ГК «Скайград» и ключевыми потребителями РЗМ. Аналогичное соглашение планируется заключить с «Газпромом», который реализует проект по добыче лития на Ковыктинском месторождении».

«Перед российской промышленностью стоит непростая задача. Мы выделяем 5 ключевых вызовов для развития отрасли РЗМ. В первую очередь стоит опасаться монополизации поставок и демпинга в целях обрушения рынка, — высказалась директор проекта Дирекции технологий в ТЭК ФГБУ «РЭА» Минэнерго РФ.

— Для минимизации этих рисков следует провести интеграцию с производителями высоких переделов, а также ввести меры государственной поддержки, включая формирование диверсифицированного портфеля проектов с учётом экономической эффективности и рисков. Второй сдерживающий барьер — дисбаланс спроса и предложения, низкая доля присутствия российских производителей на мировом рынке. Опять же, здесь нужно действовать путём интеграции в глобальную производственную цепочку и господдержки экспортно ориентированных проектов».

К перечисленным вызовам стоит добавить такие негативные факторы, как разрозненность действующих в России предприятий, экологические риски, нехватка кадров. И, самое главное, высокая вероятность низкой рентабельности проектов освоения месторождений РЗМ.

Действовать сообща

Именно прибыль является движущей силой для начала реализации инвестпроектов. В этом смысле развитие отрасли РЗМ сопряжено с одним весьма «неудобным» нюансом: неопределённость в себестоимости и рыночной цене. Сергей Гришаев взял в пример запасы Томторского месторождения:

«На Томторе можно извлекать извлекать не только лопарит, но также ниобий, тантал и титан. Проблема в том, что уровень содержания по каждому элементу разнится, равно как отличается уровень спроса на рынке. Из-за таких несоответствий на проекты по комплексному извлечению элементов, содержание которых превышает текущий спрос, накладываются ограничения экономического характера».

В любом случае к редкоземельным проектам нужно подходить с точки зрения рентабельности. Как считает г-н Гришаев, применительно к отрасли РЗМ необходимо отдельно определять показатели убыточности и прибыльности при комплексном извлечении компонентов в рамках разделительного процесса или же через ВИНК с получением продукции следующих переделов.

Также нужно выявлять избыток редких и редкоземельных металлов, получаемых при извлечении необходимого элемента, и вместе с этим определять объёмы дефицитного сырья при извлечении прочих элементов.

«Ситуацию усугубляет тот факт, что у каждого из потенциальных российских производителей первичной продукции и разделённых редких и редкоземельных металлов имеются собственные представления о необходимых объёмах производства с учётом безубыточности. Разрозненный подход может повлиять на внутренние цены и создать ненужную конкуренцию при выходе на внешний рынок. Поэтому мы считаем, что для достижения наилучшего общего результата нужно разработать устойчивую интегрированную систему, подконтрольную государственным структурам», — заявил ответственный секретарь Минпромторга РФ.

К обсуждению вопроса рентабельности проектов РЗМ в рамках конференции присоединился начальник отдела ТПИ Департамента государственной политики и регулирования в области геологии и недропользования Минприроды РФ Александр Темнов.

Эксперт выразил общую точку зрения ведомства: любое месторождение редких металлов с большим трудом можно вывести на рентабельность, если опираться только на законы и тенденции внутри России, поэтому сперва необходимо оценивать ситуацию на внешнем рынке.

«Отечественные предприятия в состоянии наладить производство качественной продукции, однако стоит понимать, что её стоимость формируется исходя из ситуации на мировом рынке. Мы считаем весьма недальновидным начинать с извлечения сырья, а запуск производств глубокого передела и экспорт оставлять на потом. При таком подходе Россия в любом случае проиграет по скорости и компетенциям», — сказал г-н Темнов.

— Задачи по производству продуктов глубокого передела и выходу на внешний рынок нужно выполнять уже сейчас. При этом регуляторы и участники инвестиционной деятельности обязаны фиксировать и строго соблюдать взятые на себя обязательства. Операторы проектов должны быть ответственны не только за исполнение сроков по добыче компонентов и производству конечной продукции, но также подключаться к проектам извлечения попутных компонентов.

В этом направлении пока не удаётся выстроить эффективную систему. Некоторые компании стараются списать попутные компоненты с баланса вместо того, чтобы как минимум обеспечить рациональное использование недр, как максимум — организовать полномасштабные НИОКРы, исследовать рынки сбыта и наладить экспортные цепочки».

В конце своего выступления Александр Темнов подчеркнул, что в России всё ещё отсутствует базовый, общеотраслевой документ стратегического планирования развития отрасли РЗМ, которые бы охватывал все стадии производства. Да, в одном документе невозможно задать универсальные «правила игры» для всех редких и редкоземельных элементов, поэтому в Минприроды РФ предлагают разработать отдельные планы по каждому компоненту в отдельности.

«Этот «каркасный» документ должен включать план по всем видам редких и редкоземельных металлов, а также предписывать необходимость централизации производств глубокого передела путём создания единых хабов. Надеяться на то, что недропользователи смогут самостоятельно организовать производство полного цикла, нет смысла, — нужно действовать сообща», — заявил представитель Минприроды.

Анализ рынка редкоземельных металлов

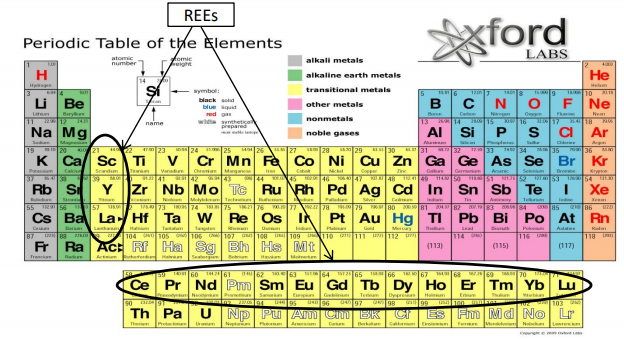

Редкоземельные металлы (Rare-earth elements, REE) – группа металлов, как правило, серебристо-белого цвета, состоящая из 17 элементов, обладающих схожими физическими и химическими свойствами.

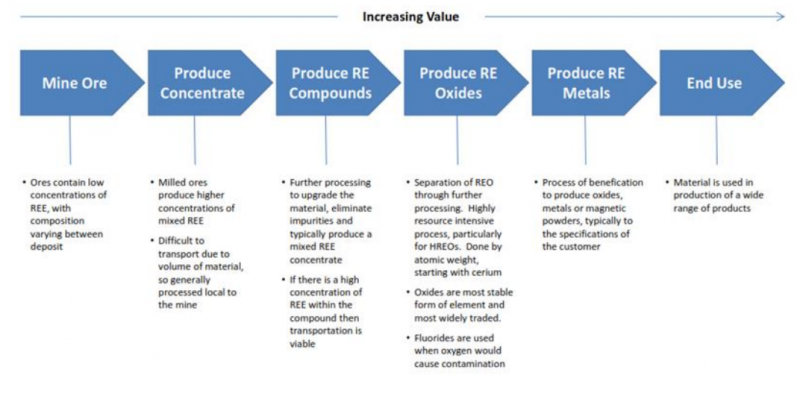

Особенность добычи редкоземельных металлов состоит в том, что они располагаются совместно – нельзя добыть один элемент, при этом не добыв другой. При этом процедура получения чистых металлов, которые в дальнейшем используются в различных сферах, крайне сложна – необходим комплексный ряд процедур по очистке руды, выделению соединений с REE, далее получение оксидов редкоземельных металлов (REO).

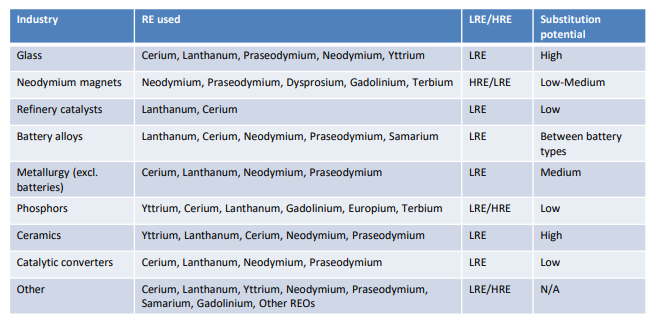

Редкоземельные металлы имеют стратегическое значение, и применяются сегодня практически везде: от LCD и LED телевизоров и магнитов до катализаторов в нефтяной промышленности и легированных добавок в алюминиевые сплавы.

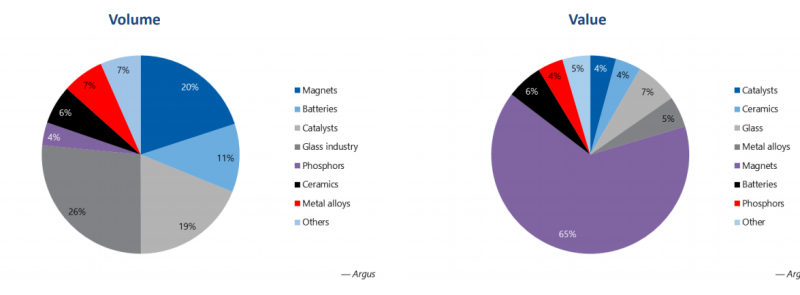

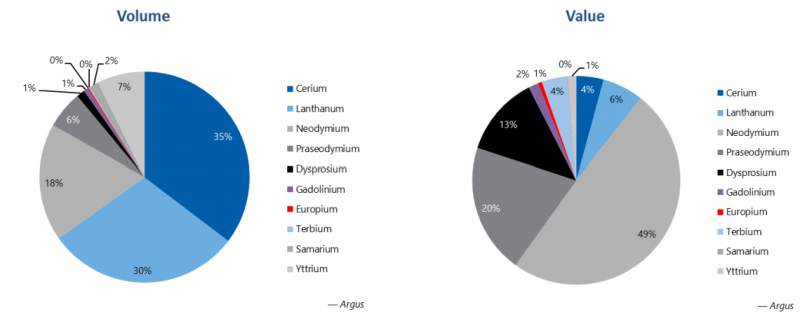

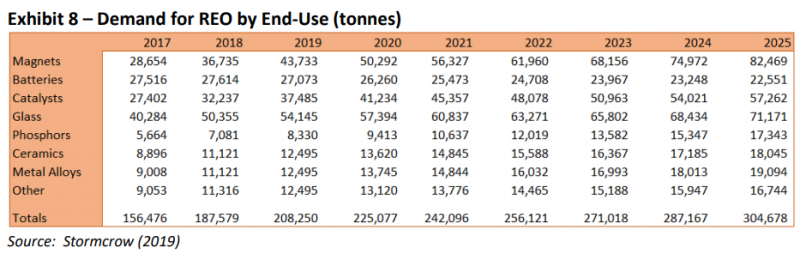

Количественно наибольшие объемы поставок REE приходятся на стекольную индустрию (26%), магниты (20%), которые используются в ветряной энергетике, гибридных двигателях машин и даже в военной промышленности, и катализаторы (19%), использующиеся в нефтедобывающей и нефтеперерабатывающей промышленности – процесс крекинга; в обезвреживании выхлопных газов автомобилей и очистке сточных вод. Однако в денежном эквиваленте главный спрос составляют магниты – на них приходится около 65% поставок.

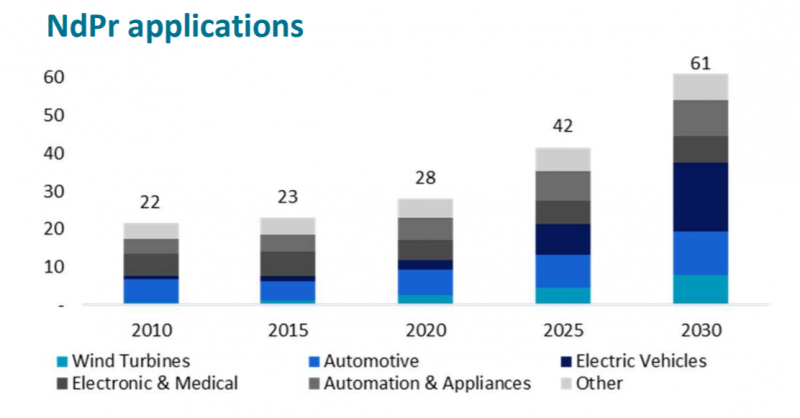

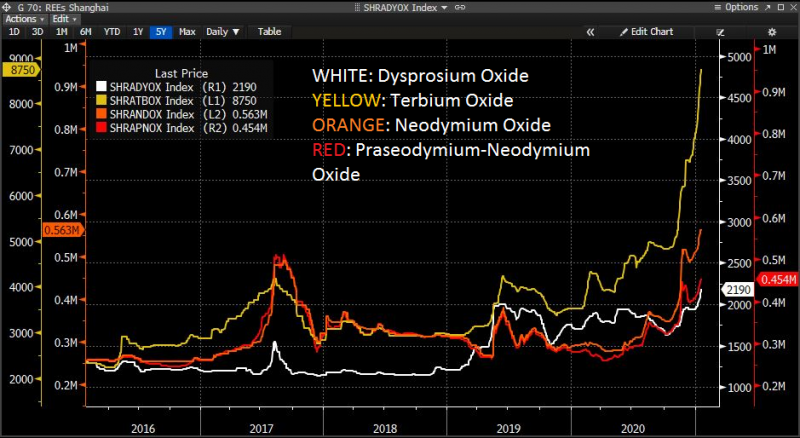

Такая же ситуация наблюдается и относительно спроса на конкретные элементы. Количественно наибольшие поставки приходятся на церий и лантан – 65% объема. А в денежном эквиваленте на 3 элемента: неодим, празеодим и диспрозий, к ним также часто относят тербий. Все 4 вышеперечисленных элемента сейчас и составляют основной спрос рынка редкоземельных металлов, так как используются при создании магнитов.

Сегодня и в ближайшем будущем основным драйвером роста спроса на эти элементы будет создание постоянных магнитов, которые имеют широкий температурный режим. Такие магниты, например, неодимные (NdFeB) используются в гибридных автомобилях и электрокарах, производство которых сейчас растет быстрыми темпами, а также ветряных турбинах и различной электронике.

Рынок раньше и сейчас

Изначально до 1960 редкоземельные металлы добывали в Индии, Бразилии и Африке в небольших объемах. C середины 1960-х по 1990-ые ключевым производителем редкоземельных металлов были США, где открыли крупное месторождение Mountain Pass в Калифорнии.

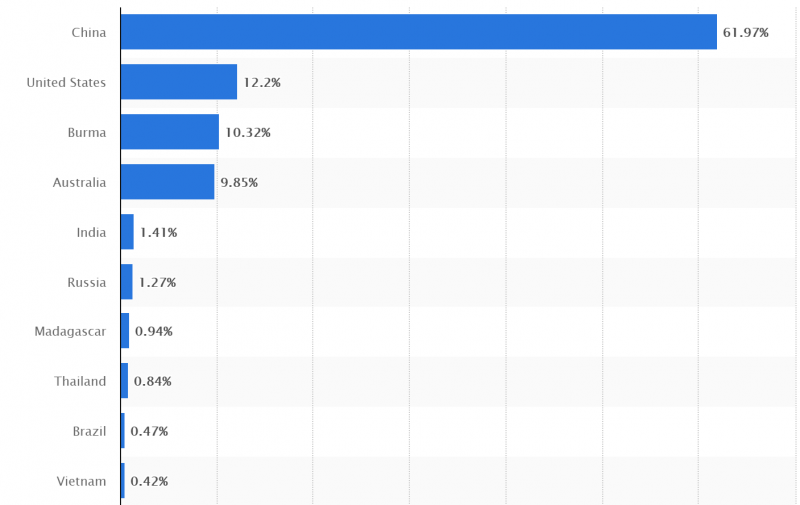

С 1990-х ситуация быстро изменилась из-за открытия ряда крупных месторождений в Китае (одно из самых крупных по содержанию редкоземельных металлов – Баян-Обо), сейчас на Китай приходится около более 60% добычи всех редкоземельных металлов. Примерно по 10% мировой добычи сосредоточено в США, Австралии и Мьянма, в остальных странах она совсем незначительная и, как правило, редкоземельные металлы являются побочным продуктом. При этом в Мьянме буквально пару недель назад произошел военный переворот, поэтому лишь около четверти всей добычи находится в надежных юрисдикциях.

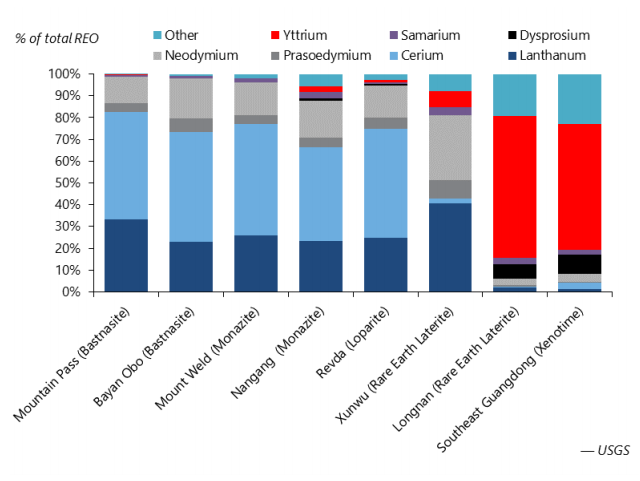

Ниже содержание редкоземельных элементов на крупнейших месторождениях – пропорции очень похожи в большинстве случаев кроме пары небольших китайских месторождений.

В России также есть запасы редкоземельных металлов и даже ведется их добыча на Соликамском магниевом заводе (СМЗ), правда в рамках мирового масштаба она крайне мала – около 1%. С 2019 года правительства уменьшило налоговые ставки на экстракцию REE с 8% до 4.8% с целью стимулирования компаний. Сейчас Ростех и миллиардер Александр Несис инвестируют в разработку нового месторождения, которое должно запуститься в 2023 году и потенциально может давать около 10% от мирового объема добычи редкоземельных металлов. Компания, естественно, не публична.

Несмотря на малую долю добычи, Россия экспортирует порядка 95% концентрата REE и только 5% обрабатывает внутри страны. Это связано с ограниченными мощностями по переработке – в России только 1 завод в Великом Новгороде, который может производить до 200 т REO в год.

Несмотря на то, что добыча руды, содержащей редкоземельные металлы, ведется и вне Китая, он по-прежнему является ключевым звеном в цепочке поставок – это связано с очистными мощностями, которые необходимы для выделения REE из руды. Сейчас на Китай приходится около 90% мирового рынка переработки редкоземельных металлов, сырье из США и Мьянмы поставляется на китайское заводы. Единственной альтернативой является Малайзия, которая также может выделить REE из первичного сырья на мощностях, принадлежащих австралийской Lynas.

Если говорить про последний этап переработки, непосредственно производство постоянных магнитов, оно также очень концентрировано – значимые мощности есть только в Китае и Японии.

Исходя из вышеперечисленного, следует, что Китай является главным регулятором поставок REE в мире. При этом правительство Китая к 2009 году фактически взяло под свой контроль все компании, которые ранее были частными, заставляя мелких игроков объединяться в гос. корпорации, в противном случае компании закрывались. В 2018 более 50% китайской добычи приходилось на крупную публичную компанию Northern Rare Earth, которая, кстати, входит в ETF на REE, который будет рассмотрен ниже.

Но как уже говорил выше, почти все китайские компании являются государственными или имеют высокую долю гос. участия, и Northern Rare Earth не исключение – около 40% акционерного капитала принадлежит местному правительству.

Экспорт редкоземельных металлов и продуктов их переработки из Китая регулируется квотами, которые сильно влияют на мировой рынок. Например, в 2009-2011 годах правительство Китая агрессивно уменьшало квоты поставки редкоземельных металлов в другие страны, что привело к сокращению экспорта с 2009 почти на 70%.

Такое сокращение стратегически важных элементов, использующихся практически во всех сферах, вызвало сильное недовольство со стороны США и ЕС, а также повлекло кратный рост цен на REO. В этот же период, как ответ и решение на такие действия со стороны Китая, начали активно развиваться австралийская Lynas и американская Molycorp (владела месторождением Mountain Pass, обанкротилась в 2015, сейчас месторождение принадлежит MP Materials) по добыче REE, после чего цены быстро рухнули когда Китай снова увеличил поставки.

В 2020 году цены на REO вновь взлетели, в данном случае основную роль сыграла не физическая нехватка металла, а ожидания увеличения спроса на фоне растущих объемов производства электрокаров.

При этом стоит отметить, что редкоземельные металлы не являются незаменимыми в электрокарах и других применениях. Например, Tesla Model S, производство которой было начато в 2012, изначально не использовала постоянные магниты на основе REE, потому что годом ранее был хайп на редкоземельные металлы, и они стоили очень дорого. Поэтому в случае потенциального повторения ситуации 2011 года, производство электрокаров или гибридных автомобилей вряд ли остановится, хотя альтернативные решения могут негативно сказаться на характеристиках автомобилей.

Как можно инвестировать

Существует несколько способов инвестировать в редкоземельные металлы – через ETF, компании с активной добычей, джуниоров на этапе разработки месторождений и майнеров, для которых редкоземельные металлы не являются основным бизнесом. Каждый вариант имеет свои особенности, преимущества и риски.

Компании с действующим бизнесом

С учетом того, что рынок редкоземельных металлов, несмотря на свою стратегическую значимость, не очень большой в абсолютных значениях и почти целиком сосредоточен в Китае, вариантов инвестиций в компании сектора с действующим бизнесом немного.

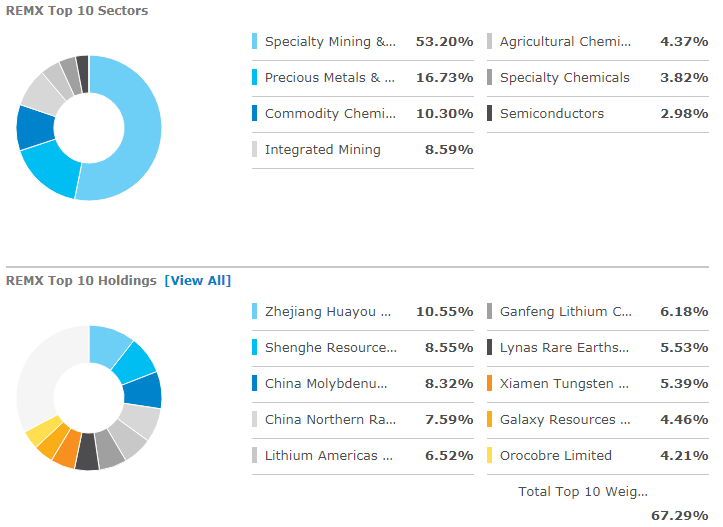

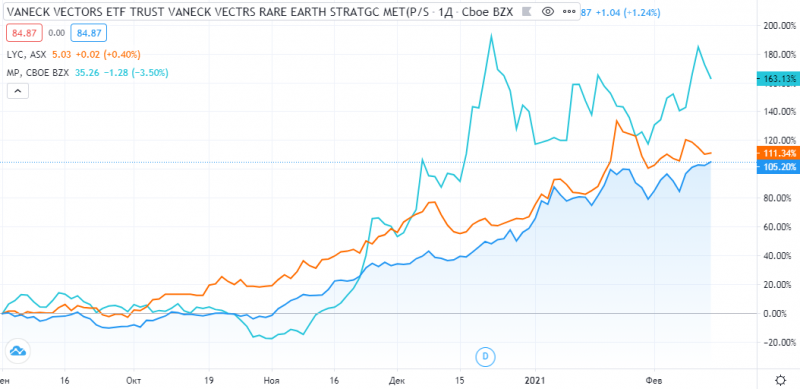

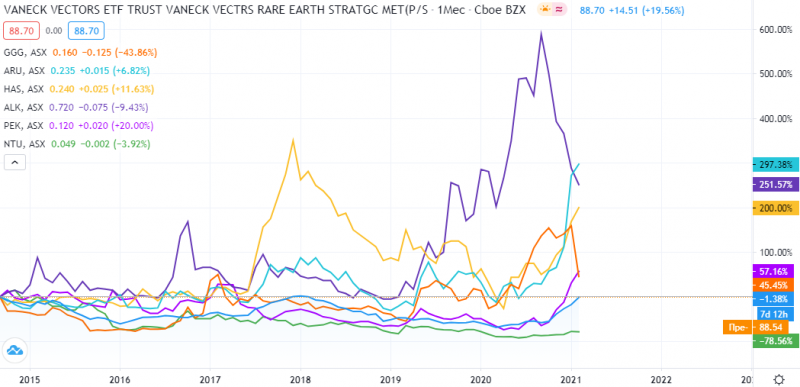

REMX. Единственный ETF на редкоземельные металлы и по сути единственный способ получить экспозицию на китайских производителей, акции которых торгуются в основном на китайских биржах и недоступны для большинства зарубежным инвесторов. При этом в нем много сторонних китайских компаний, которые не связаны с редкоземельными металлами и добывают другое сырье, поэтому это не чистая ставка на сектор, но наиболее близкий к ней вариант, доступный большинству инвесторов.

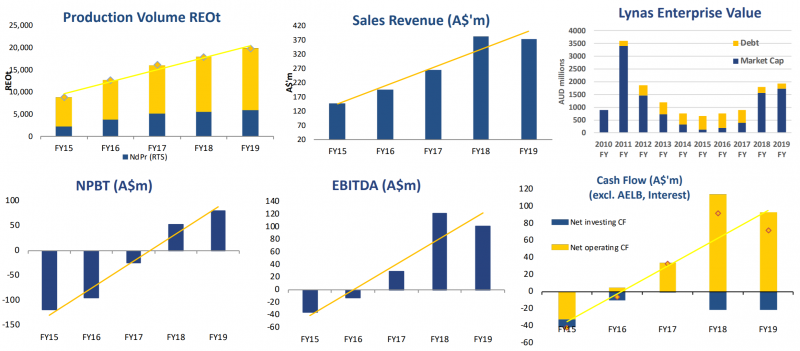

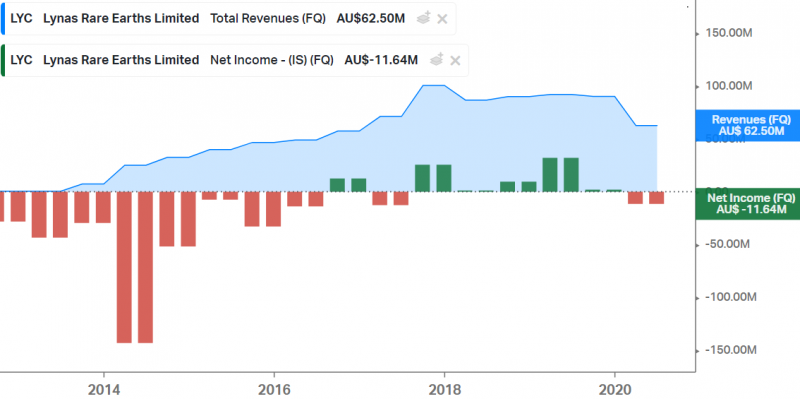

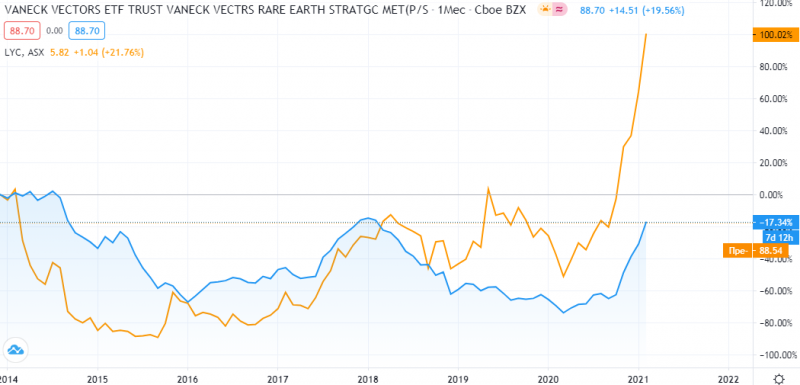

Lynas (LYC на ASX) – австралийский производитель редкоземельных металлов и единственная компания за пределами Китая, у которой есть собственные перерабатывающие мощности. Lynas быстро росла до 2019 года пока наращивала объемы производства. При этом в первое время компания несла значительные убытки и в 2014-2016 годах у нее был сложный период, когда капитализация обвалилась и акции стоили очень дешево.

В последние несколько лет добыча вышла на плато, как и показатели компании, которые теперь определяются в первую очередь ценами на сырье. В первом полугодии 2020 был спад как в объеме добычи, так и в ценах, отчета за второе полугодие пока нет, но он явно будет хорошим на фоне ралли в ценах на редкоземельные металлы под конец года.

С 2014 года котировки Lynas упали на 60-90% и на протяжении 6 лет торговались дешевле значений 2014 года, но из-за недавнего хайпа на рынке редкоземельных металлов акции компании очень быстро выросли и сейчас стоят в 2 раза больше, чем 7 лет назад. При этом за тот же промежуток времени ETF на редкоземельные металлы REMX до сих пор торгуется на 17% ниже уровней 2014 года, хотя в конце прошлого года также сильно вырос.

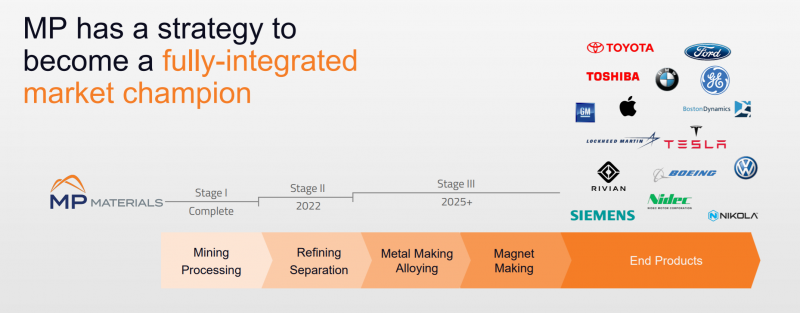

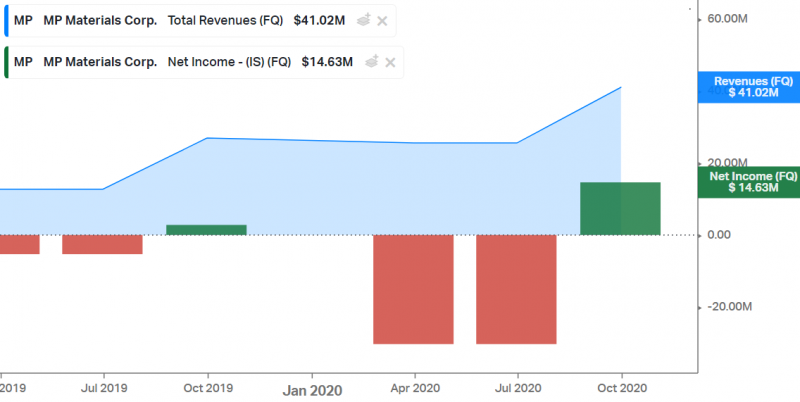

MP Materials (MP на NYSE) – американский производитель редкоземельных металлов, ныне владеющий рудником Mountain Pass и другими активами, которые купил у обанкротившейся Molycorp. MP Materials стала публичной через SPAC в июле 2020. Компания хочет стать вертикально интегрированной и контролировать всю цепочку поставок от добычи редкоземельных металлов до производства постоянных магнитов, но на это уйдут годы – пока она умеет только добывать металлы и отправлять их в Китай на переработку.

Финансовые показатели у MP Materials ниже чем у Lynas – хотя объем добычи сопоставим или даже больше, так как у MP нет собственной переработки.

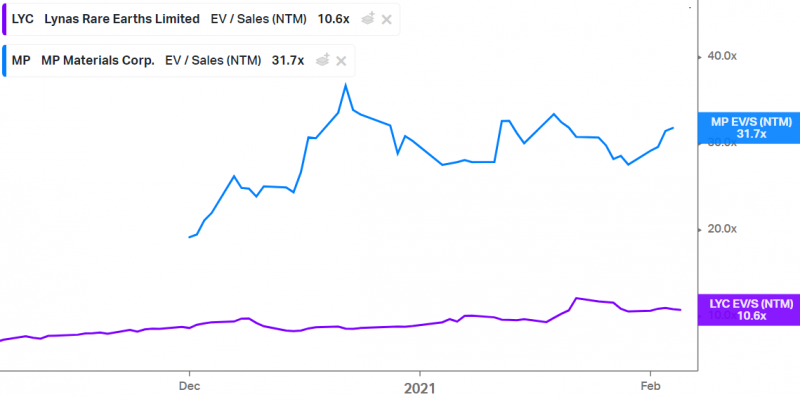

Обе компании по мультипликаторам EV/S LTM стоят дорого, причем MP Materials, у которой финансовые показатели хуже, стоит в 3 раза дороже Lynas и торгуется по космическим 48 LTM выручкам.

Форвардные мультипликаторы немного ниже чем LTM, но по-прежнему остаются на очень высоком уровне.

С сентября 2020 акции MP Materials выросли более чем на 160%, обогнав Lynas и ETF на редкоземельные металлы REMX, которые “всего лишь” удвоились.

Джуниоры

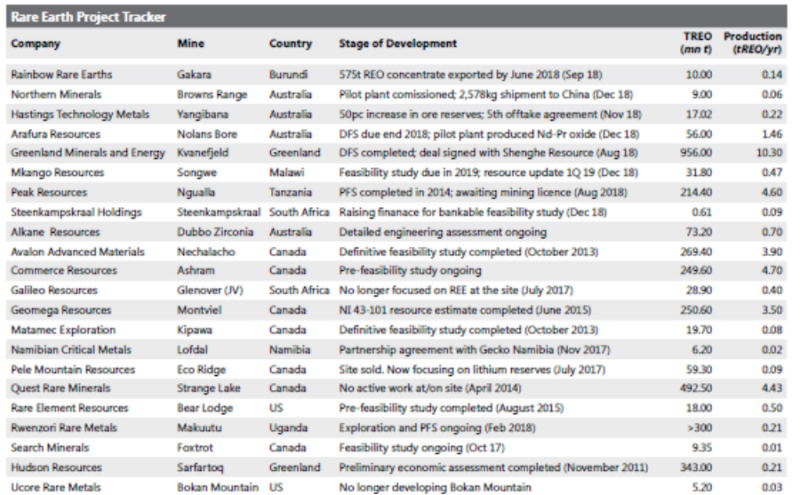

В связи с фактической монополией Китая на рынке и растущим спросом на редкоземельные металлы, в последние 10 лет появилось большое количество проектов по разработке новых месторождений за пределами Поднебесной. Их осуществляют компании, которые принято называть джуниорами – они владеют лицензиями на разработку потенциальных месторождений, но пока не ведут операционной деятельности. Большинство из них сейчас только проводят различные геологоразведочные работы, хотя некоторые уже строят заводы – как например австралийская Northern Minerals.

Среди десятков компаний можно выделить несколько, владеющих лицензиями на разработку потенциально крупных месторождений:

- Greenland Minerals (GGG)

- Arafura Resources (ARU)

- Hastings Technology Metals (HAS)

- Alkane Resources (ALK)

- Peak Resources (PEK)

- Northern Minerals (NTU)

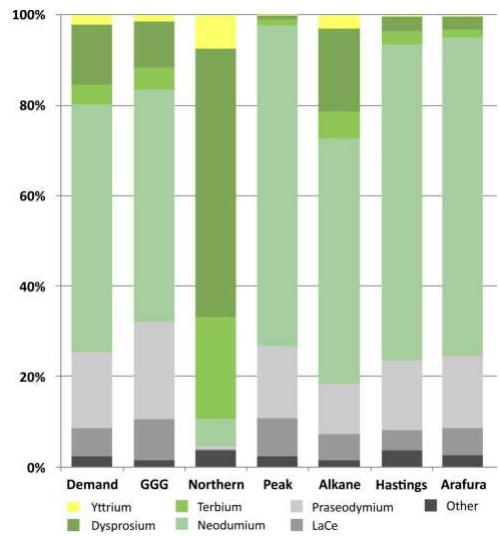

Все перечисленные компании торгуются на бирже ASX в Австралии и имеют похожий профиль месторождений с точки зрения содержания редкоземельных металлов. Единственным исключением является Northern Minerals, месторождения которой имеют высокое содержание “тяжелых” и более дорогих металлов группы – диспрозия и тербия.

Оценка привлекательности инвестиций в майнинговых джуниоров зависит от нескольких факторов:

- Потенциал проекта с точки зрения объема (чем больше, тем лучше)

- Потенциальная себестоимость добычи (чем ниже, тем лучше)

- Потенциальный срок жизни месторождения (чем дольше, тем лучше)

- Необходимый объем инвестиций на разработку месторождения и сопутствующую инфраструктуру (чем ниже, тем лучше)

- Срок начала добычи и выхода проекта на целевую мощность (чем меньше, тем лучше)

- Текущая стоимость и долговая нагрузка компании

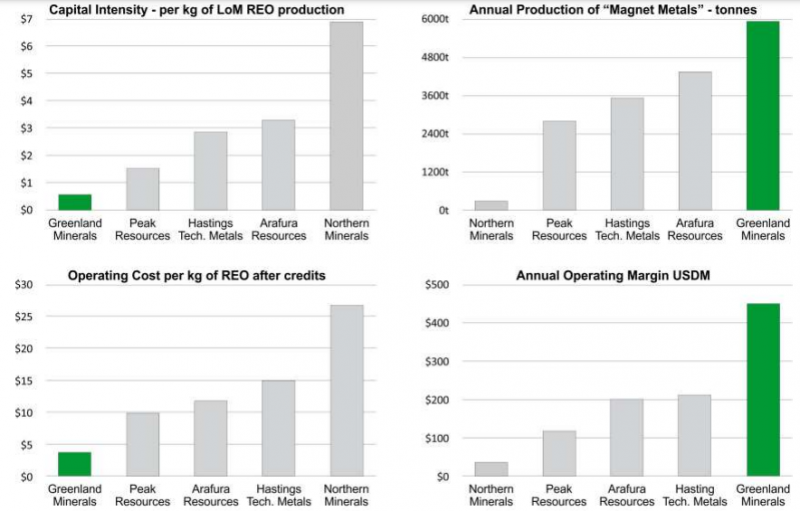

Естественно, идеальной компании не существует и у каждой есть свои плюсы и минусы. В майнинговых джуниорах способность менеджмента продать инвесторам красивую историю и увеличить стоимость компании напрямую влияет на ее способность привлечь финансирование без сильного размытия акционеров. По этой причине стоит очень осторожно анализировать такие компании, так как в своих презентациях они специально выбирают метрики, которые показывают их с лучшей стороны.

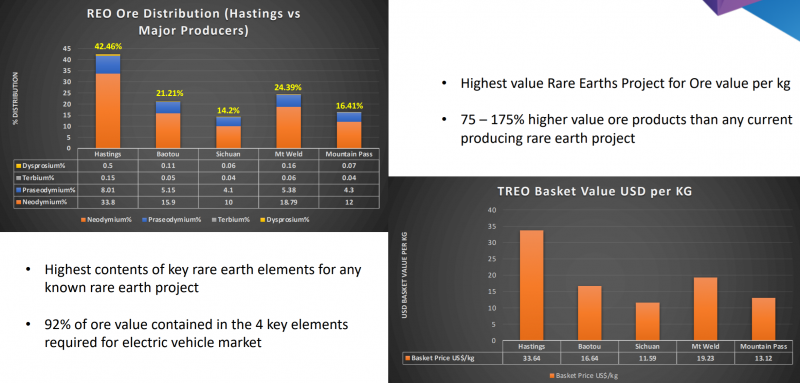

Например, среди потенциальных новых месторождений наибольшим по целевому объему добычи владеет Greenland Minerals. Компания также считает, что у нее будет наименьшая себестоимость добычи в расчете на килограмм добытых металлов, однако эта метрика может вводить в заблуждение – конечная стоимость корзины металлов у GGG тоже будет ниже конкурентов, так как в них выше доля более дешевых элементов.

Hastings Technology Metals сравнивает себя с действующими месторождениями и подчеркивает более высокое содержание основных редкоземельных металлов, которые дают более высокую цену добытой корзины в расчете на килограмм.

Peak Resources прямо на сайте применяет хитрую и не очевидную серию фильтров, которые в итоге сводятся к тому, что это лучший вариант для инвестиций в секторе 🙂

Инвестиции в джуниоров могут быть интересны тем, что они стоят намного дешевле, чем компании с действующим бизнесом вроде Lynas или MP Materials. Однако все перечисленные выше джуниоры, владеющие потенциально крупными месторождениями, уже стоят сотни миллионов долларов, хотя риски в них все еще очень высокие – до коммерческого запуска проектов еще потребуется как минимум несколько лет и сотни миллионов инвестиций, а во многих случаях это может вовсе не произойти.

За последние 6 лет котировки большинства джуниоров изменялись синхронно, однако были случаи, когда котировки кратно росли на заявлениях компаний о промежуточных результатах геологоразведочных работ. Сейчас акции почти всех джуниоров торгуются дороже, чем 6 лет назад. При этом почти все обогнали ETF REMX, который на данном промежутке времени показал отрицательную доходность.

Компании с побочной добычей редкоземельных металлов

Не буду останавливаться подробно на этой группе компаний, так как их разбор потребует еще и углубления в другие сегменты бизнеса, коротко напишу про пару компаний для примера.

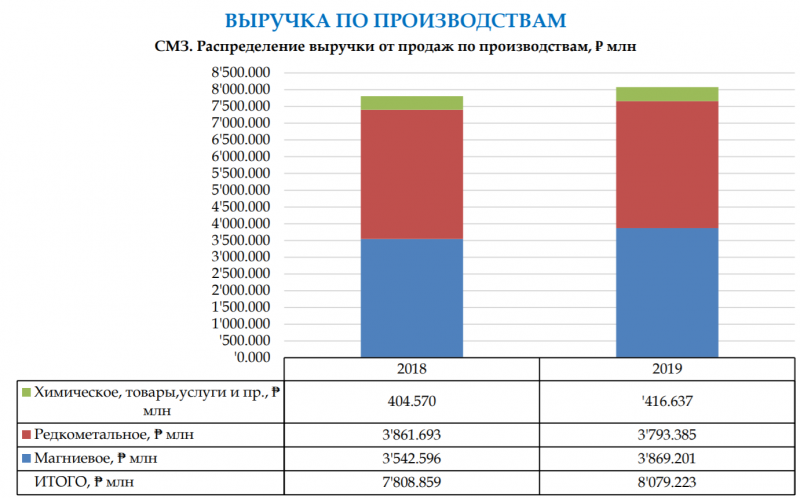

Соликамский магниевый завод (СМЗ). Торгуется на ММВБ, чем может быть интересен российским инвесторам. Несмотря на название, около половины выручки за 2019 год (и вероятно больше половины за 2020) приносят редкоземельные металлы. СМЗ стоит кратно дешевле любых западных аналогов относительно объема производства редкоземельных металлов. Однако это дальний эшелон на российском рынке и неликвид, а недавно в компании еще и корпоративный конфликт начался, поэтому большой дисконт вполне может быть оправдан.

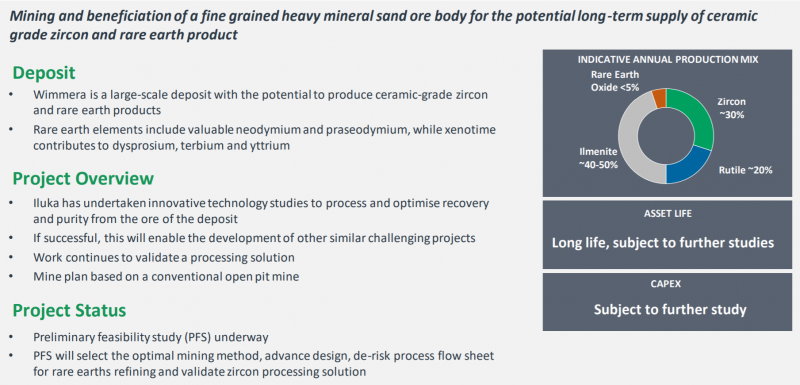

Iluka Resources (ILU на ASX). Вообще компания добывает цирконий и рутил, которые приносят ей фактически все доходы. Недавно на фоне ажиотажа вокруг редкоземельных металлов Iluka Resources также начала их подсвечивать в презентациях для инвесторов, однако сейчас они фактически не добываются и в потенциальных месторождениях их доля также будет невелика.

Редкоземельные металлы имеют стратегическое значение во многих отраслях и спрос на них будем расти в ближайшие годы. Однако вариантов для инвестиций в секторе не сильно много, компании, которые уже занимаются добычей, стоят дорого, а в джуниорах высокие риски и длительные сроки до начала добычи, и очевидных вариантов для вложений тоже нет, как минимум на первый взгляд. Пока решил ничего не покупать из сектора.

Какие редкие металлы экспортирует россия

Россия импортирует до 90% редкоземельных металлов

3 августа 2016

Редкоземельные (РЗЭ) и редкие металлы в настоящее время переживают очередной подъем повышенного интереса, обусловленного увеличивающимся спросом со стороны предприятий различных отраслей промышленности (главным образом высокотехнологичных).

Для рассматриваемых металлов характерны достаточная степень монополизации рынка (РЗМ, ниобий и бериллий), максимальная переработка сырья в стране его добычи (за исключением тантала), государственное регулирование в отрасли (РЗМ, ниобий, бериллий), преимущественное использование в высокотехнологичных отраслях, рост цен, в разной степени тренд на увеличение производства и использования. По показателю прогнозных темпов роста среди лидеров – литий и РЗМ (таблица 1).

Редкоземельные металлы.

Минерально-сырьевые запасы РЗМ оцениваются в настоящее время на уровне 118 млн т, при этом на долю КНР приходится около 47% всех запасов. Второе место по запасам РЗМ занимают страны СНГ (17%), где превалируют в основном месторождения России.

Мировое производство РЗМ значительно (в 4 раза) выросло за последние 30 лет. В настоящее время в мире выпускается около 120 тыс. т РЗО (РЗМ в пересчете на оксиды), около 90% приходится на КНР. Значительные запасы РЗМ, высокое содержание и низкая себестоимость позволили КНР установить контроль над рынком редких земель.

Одновременно в последние годы в КНР снижается экспорт РЗМ, при этом увеличивается выпуск готовых продуктов на их основе. Структура мирового потребления РЗМ уже подтверждает безусловное лидерство КНР, доля которой составляет более 50% потребления. Основные области использования РЗМ – производство магнитов, аккумуляторных сплавов, катализаторов крекинга для нефтепереработки и автокатализаторов, полирующих порошков для стекольной промышленности.

Примером перспективного использования РЗМ является возобновляемая энергетика. Для производства одного ветрогенератора мощностью 1 МВт на постоянных редкоземельных магнитах требуется до 200 кг РЗМ – прежде всего неодима. Ввод и использование ветроэнергетических мощностей в мире до 2020 г. потребует до 100 тыс. т неодима. В целом, по оптимистичным прогнозам, к этому году производство и потребление редких земель могут превысить 240 тыс. т, т.е. в 2 раза больше уровня 2013 г.

Сокращение поставок китайских РЗМ на мировой рынок вызвало в 2010-2011 г. беспрецедентный рост цен. Средневзвешенная цена РЗО взлетела в середине 2011 г. до 190 дол/кг. В конце 2012 г. цены снизились до 30-40 дол/кг.

Спровоцированный КНР дефицит вызвал также невиданную активность по разработке месторождений РЗМ в мире, они начаты в Австралии, США, Канаде и других странах. Реализованы уже проекты компаний Lynas (Австралия) и Molycorp (США), где имеется оптимальное соотношение запасов РЗМ и их содержания в руде (рис. 1).

Для России характерны значительные запасы РЗМ в неразрабатываемых месторождениях Восточной Сибири (Томторское, Чуктуконское, Катугинское, Белозиминское и др.), расположенных в сложных климатических условиях, что изначально обусловливает высокую капиталоемкость проектов их освоения. В связи с этим более привлекательно выглядит проект по разработке эвдиалитовых руд участка Аллуайв (Мурманская область).

В настоящее время единственным действующим источником редкоземельного сырья в России являются лопаритовые руды Ловозерского месторождения в Мурманской области. Получаемый на Ловозерском ГОКе концентрат поступает на гидрометаллургическую переработку на Соликамский магниевый завод, который выпускает карбонаты РЗМ. Объем выпуска в пересчете на оксиды составляет до 2 тыс. т. Почти весь объем произведенных карбонатов РЗМ поставляется на экспорт, главным образом в Эстонию (на завод "Силмет", принадлежащий компании Molycorp).

В то же время Россия импортирует различные соединения редких земель и непосредственно РЗМ в виде металлов и сплавов. Общий объем импорта в последние годы составлял от 12 до 18 млн. дол. Не вызывает сомнения необходимость создания мощностей на Соликамском магниевом заводе для разделения карбонатов РЗМ с получением различных соединений, востребованных на российском рынке.

Другой возможный путь увеличения производства РЗМ – их извлечение при попутной переработке апатита. Сейчас в этом направлении работает ряд предприятий, в частности компания "Акрон".

Редкие металлы.

Ниобий. Мировые запасы ниобия оцениваются на уровне 16 млн т, крупнейшими запасами обладает Бразилия (70%), доля России оценивается в 25%. Промышленную разработку месторождений ниобия ведут Бразилия, Канада, Россия и ряд других стран. При этом подавляющий объем добычи приходится на Бразилию – около 90%.

За последнее десятилетие производство ниобия в концентратах существенно выросло – с 25 тыс. т в 2001 г. до 65 тыс. т в 2012 г. Следует отметить, что мировой экономический кризис практически не сказался на добыче этого металла. Основным производителем ниобийсодержащих концентратов является бразильская компания CBMM.

Свыше 85-89% всего потребляемого в мире ниобиевого сырья приходится на производство феррониобия (здесь также превалирует Бразилия). Основная область его применения – выпуск стали и сплавов. Мировое потребление феррониобия хорошо коррелирует с выпуском стали, при этом очевиден тренд на рост (рис. 2).

Производимая сталь используется для выпуска строительных конструкций, специальных труб для эксплуатации в районах Севера, в автомобилестроении.

Цены на феррониобий стандартного сорта за последние годы выросли в 3 раза и установились на уровне 25-26 дол/кг. Рост цен обусловлен ростом спроса, нестабильной ситуацией в Африке и ужесточением эмбарго на поставки тантал-ниобиевых концентратов из Республики Конго.

В России имеются значительные запасы ниобия, подавляющая их часть сконцентрирована в неразрабатываемых месторождениях Восточной Сибири и Дальнего Востока. В настоящее время на территории России добычу ниобия осуществляет только Ловозерский ГОК. Компания "Стальмаг" (Красноярский край), разрабатывавшая Татарское месторождение, была закрыта в конце 2010 г.

Соликамский магниевый завод, перерабатывая лопаритовый концентрат, производит 400-450 т оксида ниобия. Большая часть выпускаемой продукции поставляется на экспорт в Германию и США. Часть оксида ниобия используется для производства ниобия и сплавов на Чепецком механическом заводе, где созданы значительные мощности (до 100 т в год).

Вместе с тем Россия осуществляет активный импорт феррониобия – объем годовых поставок находится на уровне 2-4 тыс. т. Это связано с организацией производства особо прочного штрипса для нефтегазовых труб на ряде металлургических предприятий России ("Северсталь", ММК).

Тантал. Минерально-сырьевые запасы тантала в мире оцениваются в настоящее время на уровне около 260 тыс. т, при этом около 90% этих запасов приходятся на Россию, Бразилию и Австралию.

Танталсодержащие концентраты выпускаются в более чем 10 странах. Общее содержание тантала в них снизилось с 1500 до 1000 т в последние годы. Основной объем выпуска (свыше 60%) приходится на страны Африки (Эфиопия, Руанда, Мозамбик, Конго и др.).

Основными переработчиками танталового сырья и производителями тантала являются компании Starck (Германия) и Cabot (США), суммарная доля которых на рынке составляет около 80%.

Тантал используется главным образом в виде порошка, слитков, проката и карбида тантала. В этом сегменте используется 80-90% всего производимого тантала, остальная часть приходится на выпуск химических соединений тантала высокой чистоты.

В структуре мирового потребления тантала превалирует электроника (главным образом производство конденсаторов) – свыше 50%, доля жаропрочных сплавов – около 20%. Спрос на тантал вызван в основном расширением использования танталовых конденсаторов в миниатюрных электронных устройствах, важной составляющей которых явились мобильные телефоны. В настоящее время в мире выпускается свыше 30 млрд танталовых конденсаторов. Однако не исключено обострение конкуренции танталу со стороны других (в частности керамических) материалов.

Определенный дефицит и нестабильность поставок сырья привели к росту цен на тантал-ниобиевые концентраты (рис. 3). Цена на танталитовый концентрат за последние 2 года достигла уровня свыше 200 дол/кг Та2О5.

Одновременно идет подготовка целого ряда новых проектов по разработке тантал-ниобиевых месторождений, в частности, в Египте и Саудовской Аравии.

В России имеются значительные запасы тантала, однако добычу тантала, содержащегося в небольших объемах в лопаритах, осуществляет опять-таки Ловозерский ГОК.

Соликамский магниевый завод из лопаритового концентрата выпускает 30-35 т оксида тантала (до 4 % мирового производства). Практически весь объем поставляется на экспорт (в Германию и Австрию). Металлический тантал в России не производится. Потребности в нем, которые удовлетворяются за счет импорта, изменяются в широких пределах – от 2 до 25 т в год; основными импортерами тантала являются предприятия, производящие танталовые конденсаторы.

Литий. Мировые запасы лития в недрах оцениваются на уровне 24 млн т, при этом основная доля приходится на Боливию, Чили, Россию и Австралию. Существенный объем запасов (более 60%) учитывается в литийсодержащей рапе соляных озер.

Мировое производство лития постоянно растет (за исключением 2009 г.), в 2012 г. достигнут максимальный уровень добычи литиевого сырья – свыше 35 тыс. т (в пересчете на металл).

Крупнейшими производителями литиевого сырья являются Чили и Австралия – суммарно на их долю приходится в настоящее время свыше 60% всей мировой добычи. Мировой лидер – чилийская компания SQM, которая извлекает литий из соляных месторождений. В Австралии доминирующим источником лития являются пегматиты, разрабатываемые компанией Talison Minerals.

Мировое потребление литиевых соединений также стремительно увеличивается и в 2012 г. составило около 120 тыс. т. Основным литиевым продуктом выступает карбонат лития, на долю которого приходится около половины рынка литиевых соединений.

В структуре потребления лития в последнее десятилетие произошли изменения, связанные с уменьшением использования лития в производстве алюминиевых сплавов и, наоборот, резким увеличением потребления для выпуска литий-ионных перезаряжаемых батарей, на долю которых сейчас приходится уже 27% рынка лития. В этой области прогнозируется не менее бурный рост его объемов (в денежном выражении) в ближайшие годы (рис. 4).

Несмотря на большие запасы, в настоящее время добыча литиевого сырья в России практически не ведется. Единственным источником литиевого сырья для России являются импортные поставки соединений, осуществляемые из Чили и КНР. Объемы импортных поставок имеют явную тенденцию к росту в последние годы.

Основными покупателями карбоната лития в России являются ОАО Красноярский химико-металлургический завод и Новосибирский завод химических концентратов, имеющие мощности по переработке и выпуску литиевых соединений. В частности, Новосибирский завод химических концентратов использует импортный хлорид лития для получения металлического лития.

Бериллий. В оценочной структуре мировых запасов бериллия (около 200 тыс. т в пересчете на оксид) на долю России приходится около 50%. Значительными запасами характеризуется также сырьевая база лития США, которая за счет добычи бертрандитовых руд в штате Юта превалирует на рынке бериллиевого сырья. Разработка бериллийсодержащих месторождений осуществляется также в КНР.

Общая динамика добычи бериллия после кризиса характеризуется все-таки некоторым трендом на рост. Определенное количество бериллия в США производится из государственных запасов, а Ульбинский металлургический завод (УМЗ) в Казахстане перерабатывает старые запасы концентрата из России. На рынке бериллиевой продукции превалирует американская компания Brush (сейчас -Materion) – около 70%, свыше 20-25% производит УМЗ.

В структуре бериллиевой продукции основной объем приходится на бериллиевую бронзу – свыше 85%. В структуре мирового потребления бериллия выделяются потребительская электроника и телекоммуникационная продукция (рис. 5). В частности, контакты и разъемы в мобильных телефонах и портативной технике сделаны именно из медно-бериллиевых сплавов.

Бериллиевое сырье в настоящее время в России не добывается, корпорацией "Металлы Восточной Сибири" вместе с ОАО "Роснано" заявлено о проекте по разработке Ермаковского месторождения с производительностью по руде 25-30 тыс. т/год. Пока же Россия продолжает импортировать бериллиевую продукцию, при этом характерен рост поставок бериллиевой бронзы (20-25 т в год).

Для рассмотренных РЗМ и редких металлов роль России пока ограничивается значительными минерально-сырьевыми запасами в неразрабатываемых месторождениях, низким уровнем производства и одновременно импортными закупками.

Кардинально улучшение ситуации в России с производством и потреблением РЗМ и редких металлов должно быть связано с реализацией Государственной программы "Развитие промышленности и повышение ее конкурентоспособности на период до 2020 года", где отдельно выделена подпрограмма "Развитие промышленности редких и редкоземельных металлов".

Фото: Лиза Улитенко

Гелий Борисович Мелентьев

Горный инженер-геолог, канд. геол.-минерал. наук, ст. науч. сотрудник Объединенного института высоких температур (ОИВТ) РАН, Москва. Один из ведущих специалистов СССР и России в области изучения и комплексной оценки редкометалльного сырья и техногенных ресурсов в целях их вовлечения в промышленное использование с получением широкого ассортимента высоколиквидной продукции и экологизации горнопромышленных и сопряженных с ними перерабатывающих производств.

Рисунок 1. Модель, демонстрирующая количественные соотношения химических элементов в земной коре.

По К.А. Власову, ИМГРЭ АН СССР, 50–60-е годы

С прикладных позиций положение редких металлов относительно остальных элементов, представляющих земную кору, иллюстрируется рис.1, из которого очевидна их следующая специфика: во-первых, количество редких элементов несоизмеримо меньше всех остальных элементов; во-вторых, для того чтобы найти месторождение этих элементов, необходимо приложить достаточно большие усилия; в-третьих, выделение этих элементов теми или иными технологическими способами из первичного рудного сырья и полученных из него минеральных концентратов требует создания сложных, дорогостоящих химико-металлургических предприятий, инфраструктурного обеспечения и логистических схем. Такая специфика редких металлов и одновременно их востребованность в высокотехнологичных промышленных производствах обусловливают их высокую стоимость на мировом рынке, несоизмеримо большую, чем стоимость наиболее привычных для нас металлов, их сплавов или химических соединений.

ОТЛИЧИЯ ЗАРУБЕЖНЫХ, СОВЕТСКИХ И РОССИЙСКИХ ПРОИЗВОДСТВ РЕДКИХ МЕТАЛЛОВ

Редкие металлы еще в прошлом веке зарекомендовали себя во всем мире как эффективные катализаторы научно-технического прогресса. Академик А.Е. Ферсман называл их «витаминами промышленности». В соответствии с принятым определением для этих элементов характерна минимальная распространенность в земной коре относительно остальных элементов Периодической системы Д.И. Менделеева и, соответственно, способность образования промышленных концентраций в недрах.

Общее количество редких элементов, установленных в природных образованиях, — 35, включая группу из 15 индивидуальных редкоземельных металлов.

Во всем мире рост производства и потребления редких металлов во второй половине прошлого века и в начале нынешнего века оценивается в среднем в 4–5%, хотя в отдельных странах он достигает 15–20%. Это наиболее характерно для Японии, которая, не имея собственных месторождений, отличается от других промышленно развитых стран высокими уровнями потребления редких металлов, масштабами производства высокотехнологичной продукции и, соответственно, экспортом этой высокотехнологичной продукции. Пример Японии говорит о том, что редкие металлы резко повышают качество производимой с их применением продукции и, соответственно, ее ликвидность и стоимость на мировом рынке.

С ХХ века уровни производства и потребления редких элементов стали рассматриваться в качестве индикаторов экономической и национальной безопасности промышленно развитых и развивающихся стран. За последние 10 лет мировое потребление Li, Ta, Nb, РЗ, Sr, V и некоторых других редких металлов увеличилось в 1,5–3 раза, а наиболее дефицитных, стратегически важных рассеянных металлов Re и In — соответственно в 7–12 раз. Это обусловлено ростом их использования как в традиционных отраслях промышленного производства (металлургия, создание керамических и композиционных материалов, электротехника и электроника, ядерная энергетика), так и в принципиально новых высокотехнологичных отраслях.

Наша страна в советское время отличалась высоким уровнем развития минерально-сырьевой базы, то есть являлась противоположностью японской ситуации. По запасам многих редких металлов СССР находился на втором месте в мире. С другой стороны, благодаря тому, что советская экономика была в известной степени милитаризованной, производство редких металлов также находилось на достаточно высоком уровне. В то же время наша минерально-сырьевая база по содержанию отдельных компонентов во многом не соответствует мировым стандартам. Дело в том, что наши месторождения — комплексные, то есть включают в себя определенные ассоциации редких металлов, в то время как за рубежом производство редких металлов налажено на мономинеральных месторождениях, из которых получают один или два-три минеральных концентрата, а из них извлекается такое же количество полезных компонентов.

Необходимо сказать, что, с одной стороны, эта комплексность минерального сырья является минусом, а с другой — и большим плюсом. Можно привести пример Ловозерского месторождения, которое давало в советское время 70–80% редкометалльной и редкоземельной продукции. При этом ведущим компонентом из редких металлов был тантал, сопутствующим — ниобий, далее — редкие земли во всей их совокупности и, наконец, титан. Это наиболее яркий пример, когда из одного минерального концентрата лопарита извлекали фактически четыре редких металла. По танталу Ловозерское предприятие обеспечивало половину его производства в нашей стране.

Некоторые единичные месторождения условно можно отнести к монометалльным, хотя в настоящее время у нас ни монометалльные, ни комплексные редкометалльные месторождения практически не эксплуатируются, а на Ловозере резко сократилось производство лопаритового концентрата. За этим последовал распад, а иначе его и не назовешь, производственной цепочки выпуска вышеупомянутых тантала, ниобия и редкоземельных элементов. Потому что добытый на Ловозере в Кольском регионе лопаритовый концентрат перерабатывался по хлоридной технологии на Соликамском магниевом заводе (СМЗ), откуда часть промпродуктов поставлялась в Эстонию для выделения конечной редкометалльной продукции, а большая — в Прииртышье (Восточный Казахстан). Там расположен крупный Иртышский химико-металлургический завод (ХМЗ), который на базе соликамских промпродуктов выпускал не только суммарный редкоземельный продукт попутно с гидроксидом ниобия и фтортанталом калия, но еще и отдельные редкие земли, на которые в настоящее время сложился очень большой спрос. Конечная танталовая продукция производилась еще дальше, на Ульбинском ХМЗ в Усть-Каменогорске (Восточный Казахстан). Наряду с танталом и ниобием за рубежом, то есть в Усть-Каменогорске, остались и технологические возможности производства соединений лития и бериллия.

В результате распада СССР важнейшие передельные производства оказались за рубежом, и там, естественно, «правит бал» иностранный капитал. И до настоящего времени нет положительных результатов в попытках восстановить эту цепочку российско-казахстанского сотрудничества.

Точно так же за рубежом, в Туркменистане, остались крупные месторождения стронция. Часть источников редкометалльного сырья и производств редких металлов осталась в Узбекистане и на Украине, откуда мы получали титан с попутным скандием на долгосрочной основе.

В условиях «переходного периода» потребность в редких металлах резко сократилась. Появилась даже в газете «Коммерсант» статья Игоря Свинаренко под броским заголовком «Редкий металл не заинтересует олигархов». Статья фактически констатировала развал нашей редкометалльной промышленности в 90-е годы. При этом закрылись рудники, производившие собственно танталовые и тантал-ниобиево-редкоземельные концентраты, исчезло производство концентратов лития. Во многом были исчерпаны эксплуатируемые запасы бериллиевого сырья, как профилирующего, так и попутного.

В сравнении с ведущими промышленно развитыми странами мира, и прежде всего США и Японией, наша страна потребляет в настоящее время в 5–10 раз меньше, чем каждая из них, Li, РЗ, Zr, в 10–25 раз меньше Ta и Sr, в сотни раз — Re и In и т.д. При мировом лидерстве России в общей протяженности нефтегазопроводов потребление ею феррониобия для легирования стали трубопроводов в начале 2000-х годов составляло 8 г/т, в то время как в странах ЕС и Японии — по 40 г/т и в США — 70 г/т. Бразилия, как мировой монополист в производстве феррониобия и ниобия, превосходит нашу страну в десятки раз по объемам их производства и экспорта.

Следует сказать, что среди редких металлов необходимо различать их группы. С одной стороны, я уже упоминал о том, что есть группы редких металлов и редких земель. Но, кроме того, еще необходимо различать редкие металлы, которые образуют собственные минералы, и собственно редкометалльные месторождения, где объектом добычи и обогащения служат собственно редкометалльные концентраты — литиевые, бериллиевые, редкоземельные тантало-ниобиевые, танталовые и т.д. С другой стороны, есть группа так называемых попутных микрокомпонентов. Это рассеянные редкие металлы: рений — металл XXI века, как его называют, индий, скандий, германий, галлий, селен, теллур и другие. Необходимо заметить, что и российские рассеянные редкие металлы оказались невостребованными в условиях «переходного периода».

Cтатья Игоря Свинаренко под броским заголовком «Редкий металл не заинтересует олигархов» в газете «Коммерсант»

СИТУАЦИЯ С РЕДКИМИ МЕТАЛЛАМИ В РОССИИ В УСЛОВИЯХ «ПЕРЕХОДНОГО ПЕРИОДА»

Редкие металлы в СССР в основном использовались в высокотехнологичной военной технике. Что же касается гражданских отраслей промышленности, то уже в то время считалось, что Советский Союз лет на 30 отстал от передовых промышленно развитых стран, прежде всего от Соединенных Штатов, Японии по использованию редких металлов в этих отраслях.

В связи с этим необходимо сказать об эффективности их использования. В частности, нетрадиционное использование соединений лития в качестве флюсов при выплавке алюминия позволяло резко сокращать энергозатраты, снижать выбросы токсичного фтора в атмосферу. И за рубежом на алюминиевых заводах объемы использования карбоната лития достигали 20–30 тысяч тонн. В нашей стране, несмотря на большое количество предложений в этом направлении от научных организаций, эта технология до сих пор не используется.

В США стали изготавливать кузова для легковых автомашин из стали, легированной ниобием. Добавки ниобия очень небольшие — порядка нескольких десятков грамм на тонну, но они позволили на 15% облегчить вес автомобилей.

И, наконец, легирование FeNb стали при изготовлении труб большого диаметра для газо- и нефтепроводов за рубежом обеспечило продление срока их службы с 10 до 100 лет. Эта проблема не была решена в СССР, вследствие чего наши потребности в трубах с антикоррозийными свойствами удовлетворялись за счет импорта из Германии («газ — трубы») и некоторых других стран. Организованное в новой России производство подобных труб с добавками FeV обеспечивает их повышенную прочность, но не антикоррозийную стойкость, обусловленную феррониобием. Следует подчеркнуть, что этот сплав стал традиционным легирующим компонентом всех напряженных стальных конструкций в США, Японии и других странах (каркасы сейсмически устойчивых высотных зданий, мосты и др.).

Примеров множество. Можно только резюмировать, что в настоящее время редкие металлы должны рассматриваться не только как «витамины промышленности», но и как полноценные факторы инновационного промышленного развития нашей страны. Поэтому возникла стратегически важная государственная задача возрождения всей нашей редкометалльной промышленности — и редкоземельных производств как ее составной части. В течение 25 лет потребности нашего оборонно-промышленного комплекса (ОПК) и некоторых гражданских отраслей промышленности в основном удовлетворялись за счет импорта, что с геополитических позиций представляется очевидным риском. При этом Россия, обладая гигантской минерально-сырьевой базой, включая редкие металлы, по возможностям их производства опустилась ниже уровня Японии. Если в Японии на привозном сырье из других стран редкоземельная промышленность продолжает работать, то у нас нет производств редких земель, за исключением крайне небольших объемов, которые производятся на единичных предприятиях «Росатома» и мелкими частными фирмами на импортном сырье. Тем более, повторяю, что в настоящее время идет разговор об индивидуальных редких землях, которые пользуются наибольшим спросом и обладают наиболее высокой стоимостью на мировом рынке. Неслучайно, когда Китай, став в течение 20 лет монополистом по производству редкоземельной продукции, снизил ее поставки на мировой рынок на 70%, Япония и Россия оказались в одинаковом положении. Резкий спад производства лопаритового концентрата и утрата возможностей выпуска конечной редкометалльной и редкоземельной продукции обусловили снижение производственных мощностей и на СМЗ. Теперь Соликамский завод выпускает плав хлоридов и карбонат редких земель. Поскольку у нас нет возможности извлекать из них редкие земли, они поставляются за рубеж, прежде всего в Эстонию на прежнее предприятие в Силламяэ, которое в ограниченных объемах, но продолжает свою деятельность, и на завод Росатома в Глазове с небольшими мощностями по производству некоторых индивидуальных редкоземельных элементов.

С 1987 по 2000 год мне пришлось работать на Кольском полуострове, где я продолжал заниматься прикладными научными исследованиями и разработками, поэтому я практически на месте наблюдал то, о чем рассказываю. Кроме искусственного банкротства предприятий, на всех уровнях осуществлялась распродажа за рубеж по бросовым ценам стратегических запасов германия, индия, цезия, лития, циркония, индия, а также вольфрама, титана и других, в том числе и в соответствии с Постановлением Правительства России от 1997 года. Была сделана попытка продать галлий в 1998 году из Госрезерва с Баксанской нейтринной лаборатории Российской Академии наук, вызвавшая протест 12 нобелевских лауреатов из США. Они обратились к Борису Николаевичу Ельцину с протестным письмом, и только после его вмешательства эта акция была остановлена. Эта лаборатория продолжает собирать уникальную информацию. Объединение «Апатит» в Кольском регионе десятилетиями, с 30-х годов, игнорирует решение ГКЗ СССР о включении в Государственный баланс запасов сопутствующих фосфатному сырью редких металлов и земель, фтора и титана в апатито-нефелиновых рудах: их запасы ежегодно списываются с объемами добытого фосфатного сырья. Зарубежные страны, в которые мы экспортируем апатитовые концентраты (Норвегия, Польша и ряд др.), наладили извлечение стронция и редких земель из апатита. Ежегодно порядка 80 тысяч тонн редких земель извлекается из недр вместе с апатитом, но они либо попадают в хвостохранилище, либо экспортируются с апатитовым концентратом. Я считаю, что наиболее яркий криминальный пример — это история с поставками в соседнюю Норвегию из Мурманской области по договору на 10 лет бадделеитового концентрата (природного диоксида циркония), который является третьим, но наиболее ценным компонентом апатито-магнетитовых руд Ковдора. С определенного момента у ГОКа появилась возможность выпускать бадделеитовый концентрат. И что произошло? Руководство комбината того времени подписало соглашение с Норвегией, которая стала на своем специально созданном заводе производить из бадделеита плавленую циркониевую спецкерамику, стабилизировала ее иттрием и фактически получила принципиально новый высокотехнологичный материал. Он использовался Японией в производстве так называемых керамических двигателей, которые намного легче и продуктивнее традиционных. Вот таким был зарубежный «технологический» прорыв, а мы вместо того, чтобы каким-то образом использовать такой уникальный минерал, как бадделеит, подписали из сиюминутных экономических соображений соглашение с Норвегией, которая этим, естественно, воспользовалась, организовав выпуск конечной высоколиквидной продукции из нашего редкометалльного сырья.

В современных границах России представляется целесообразным рассматривать и оценивать перспективы ускоренного восстановления промышленных производств редких металлов для следующих основных групп месторождений:

1) Месторождения собственно редкометалльного и высококомплексного сырья, обогащенного редкими металлами, как эксплуатируемые, так и разведанные и резервные, включая возобновляемые отходы обогащения и переделов.

2) Месторождения различного медно-сульфидного и полиметаллического сырья, содержащего широкий комплекс рассеянных редких и благородных металлов, которые концентрируются до промышленных уровней в процессах обогащения и переделов.

3) Ресурсы органоминерального сырья, то есть традиционного топливно-энергетического (уголь, нефть, газ) и альтернативного энергохимического (горючие сланцы, тяжелая высоковязкая нефть, газоконденсаты), а также связанные с ними углеводородные газы (угольный метан, попутный нефтяной и сланцевый), перспективы которых на рассеянные редкие металлы (V, Re, In и др.) очевидны, но требуют проведения систематических минералого-геохимических и технологических исследований.

В настоящее время при выборе объектов первоочередного промышленного освоения на редкие металлы и земли первостепенное значение, кроме содержаний в рудах и их запасов, приобретают такие критерии, как доступность, инфраструктурные предпосылки, технологичность сырья.

Полную версию материала читайте во втором номере журнала Редкие земли, смотрите также выступление Гелия Мелентьева во время Международной конференции Имтех-2014

Использованная литература:

1 Мелентьев Г.Б. Концепция восстановления и развития производств редких металлов в России. В ж. Оборонный комплекс — научно-техническому прогрессу России, вып. 4. — М.: ФГУП ВИМИ, 2011. С. 104-113.

2 Мелентьев Г.Б. Ресурсно-экологические приоритеты развития горно-геологической отрасли и прикладной науки. В ж. Экология промышленного производства, вып. 2. — М.: ФГУП ВИМИ, 2002. С. 30-43.

3 Кременецкий А.А., Архипова Н.А. Вклад редких металлов в повышение инвестиционной привлекательности центров экономического роста России. В ж. Разведка и охрана недр, №6, 2011. С. 3-9.

4 Техногенные ресурсы и инновации в техноэкологии. Под ред. проф. Шелкова Е.М., Мелентьева Г.Б. — М.: ОИВТ РАН, 2008. с. 352.

5 Мелентьев Г.Б., Самонов А.Е., Толстов А.В. В ожидании промышленного освоения. Или почему Томтор открывает огромные выгоды инвесторам и государству? В международн. химич. ж. «Химия и Бизнес», №5-6, октябрь 2013 г. С. 60-63.

6 Мелентьев Г.Б. Перспективы использования нерудного и редкометального сырья Кольского региона в производствах керамических и новых неорганических материалов. В ж.: Конструкции из композиционных материалов. №1. М.: ФГУП ВИМИ, 2003. С. 11-32.

Читайте также: