Металлический забор это движимое или недвижимое имущество

Обновлено: 22.09.2024

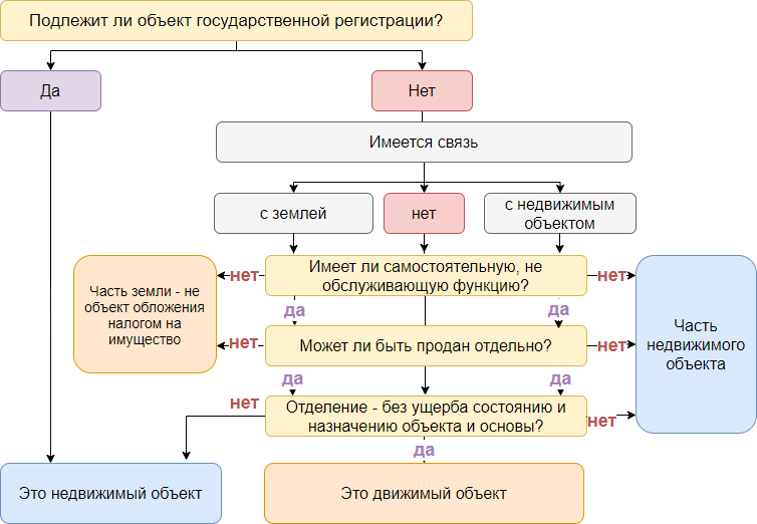

Признаки недвижимости

- объект подлежит государственной регистрации;

- имеются разрешения на строительство и ввод в эксплуатацию;

- отвечает признакам части в составе единого комплекса:

- не имеет самостоятельного хозяйственного назначения, служит для обслуживания недвижимого объекта;

- не может быть продана отдельно (следует судьбе главной вещи);

- отделение части нарушает существенные свойства вещи и препятствует функционированию единого комплекса (несоразмерный ущерб назначению).

Определение и критерии недвижимого имущества даны в:

Документы-обоснования квалификации объекта:

- документы технического учета или технической инвентаризации объекта в качестве недвижимости;

- разрешение на строительство и (или) ввод в эксплуатацию;

- проектная или иная документация на создание объекта и (или) о его характеристиках;

- заключение независимого эксперта;

- решение суда.

Как распознать недвижимость

![]()

Замощение дороги, асфальтовое покрытие, забор вокруг здания – недвижимость?

Иногда замощение (асфальтирование) дороги признают:

- движимым имуществом (Решение АС Нижегородской области от 22.02.2019 по делу N А43-13065/2017);

- недвижимым имуществом – частью земельного участка (Постановление ФАС Поволжского округа от 16.12.2008 по делу N А12-7360/08).

Ограждение также самостоятельным объектом недвижимости не признается (Постановление Президиума ВАС от 24.09.2013 N 1160/13 по делу N А76-1598/2012).

Являются ли недвижимыми объектами коммуникации внутри здания: отопление, водопровод, вентиляция, пожарная сигнализация?

Все коммуникации, предусмотренные в технической документации к зданию являются его частью и составляют с ним единый недвижимый объект, так как не имеют самостоятельного хозяйственного назначения, а обслуживают здание (Постановление АС Поволжского округа от 28.05.2019 N Ф06-47057/2019 по делу N А12-14902/2018).

Асфальтовый завод, можно ли признать движимым имуществом?

Если при возведении завода на указанную установку составлен технический паспорт некапитального объекта, а само сооружение внесено в реестр некапитальных объектов, то это – движимый объект (Постановление АС Западно-Сибирского округа от 21.11.2018 по делу N А67-6746/2017).

См. также:

Недвижимость или движимость?

Недвижимость – земельные участки, участки недр и все, что прочно связано с землей (перемещение без несоразмерного ущерба назначению объекта невозможно), в т. ч. здания, сооружения, объекты незавершенного строительства (п. 1 ст. 130 ГК РФ).

К недвижимости относятся также помещения и машино-места (абз. 3 п. 1 ст. 130 ГК РФ).

Право собственности на недвижимость, а также действия с ней подлежат государственной регистрации (ст. 131 ГК РФ).

- наличие Федерального закона, указывающего что объект – недвижимость (абз. 2 п. 1 ст. 130 ГК РФ);

- наличие технической документации, указывающей на прочную связь с землей.

Неделимая вещь — вещь, раздел которой в натуре невозможен без ее разрушения, повреждения или изменения ее назначения и которая выступает в обороте как единый объект вещных прав (п. 1 ст. 133 ГК РФ).

Сложная вещь – совокупность разных объектов, объединенных для использования по общему назначению (ст. 134 ГК РФ).

Если сложная или неделимая вещь – объект недвижимости, то его состав определяется по данным проектной документации и технического паспорта на данный объект. Его составные части должны быть объединены единым функциональным назначением.

- она учитывается как отдельный инвентарный объект в соответствии с ПБУ 6/01;

- функциональное назначение независимо от недвижимой вещи;

- демонтаж оборудования не причиняет несоразмерного ущерба объекту недвижимости.

При определении статуса объекта (недвижимое / движимое) контролеры предлагают руководствоваться (Письмо ФНС от 25.03.2019 N БС-4-21/5305@):

- , ст. 131 ГК РФ;

- выводами ВС РФ от 07.04.2016 по делу N 310-ЭС15-16638, Судебной коллегии по экономическим спорам ВС от 30.09.2015 N 303-ЭС15-5520;

- сложившейся судебной практикой.

Проект Федерального закона 02/04/02-17/00062515

Готовятся поправки в ст. 130 ГК РФ:

- к недвижимымвещам относятся земельные участки, участки недр, здания

- Здание — строение, в котором могут быть образованы не менее двух помещений и (или) машино-мест;

- Сооружения — строение, в котором не могут образовываться помещения или машино-места;

- Помещение – обособленная часть здания, границами которой являются перегородки или перекрытия, имеющая самостоятельное хозяйственное назначение.

- Сооружения являются недвижимостью, если они:

- прочно связаны с землей,

- имеют самостоятельное хозяйственное значение,

- могут выступать в гражданском обороте обособленно от других вещей.

Перечень видов сооружений, не обладающих признаками недвижимости утверждает Правительство РФ. Объекты незавершенного строительства признаются недвижимостью, если обладают признаками, утвержденными Правительством РФ.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

ФНС выпустила обзор судебных споров о том, какие объекты считать недвижимостью

Правда, некоторые из перечисленных службой дел, выигранных налоговиками, с июля прошлого года не показательны. Но есть и полезная информация, например, о квалификации неотделимых улучшений.

ФНС сделала еще один обзор судебной практики, касающейся отнесения имущества к движимому или недвижимому (письмо от 20 апреля 2020 г. № БС-4-21/6581@).

Поля, заборы и трубы

Несколько постановлений ВАС, включая от 26.01.2010 N 11052/09, позволяют не относить к недвижимости (облагаемой налогом на имущество) такие объекты как футбольное поле, земляная насыпь на песчаной подушке, а Минфин в 2018 году распространил этот подход и на поле для гольфа. Так что оборудование таких полей – дренажи, дорожки, трава и другое – относится к улучшениям участка, а не формируют на этом участке объект самостоятельный недвижимости. Рассматривая вопрос о наличии объекта налогообложения налогом на имущество, суды должны разобраться, привели ли строительные работы к появлению объекта, отличного от собственно самого участка, хотя и прочно с ним связанного.

ФНС не упомянула, но ранее Минфин приводил другие судебные дела, по которым недвижимостью не являются также замощение, бетонные площадки, асфальтовые покрытия спортплощадок – все это относится к улучшениям участка.

Трубопровод же, напротив, относится к недвижимости, указали суды, рассматривая дело № А40-98958/2016. Два года назад ФНС уже рассылала соответствующее постановление своим подчиненным.

Добавим: один из прежних обзоров ФНС проливает свет на квалификацию кабельной линии, а Минприроды прошлой осенью объяснило, что такое берегоукрепление.

Свежий взгляд

Рассматривая дело № А05-1595/2017, суды признали трансформаторную подстанцию недвижимым имуществом, напомнила ФНС. Однако служба теперь почему-то забыла, что это дело уже не показательно: более позднее определение ВС № 307-ЭС19-5241 по делу № А05-879/2018 относит трансформаторную подстанцию к "движке".

Кстати, в этом определении ВС повернул судебную практику в пользу налогоплательщиков и в другом аспекте. ВС указал, что оборудование может относиться к недвижимости, только если предназначено для обслуживания здания. Даже если вынос техники, встроенной в отдельно стоящее здание, невозможен без вреда для него, это не делает ее недвижимой. Спор касался производственного цеха. Решение вынесено в июле 2019 года.

Этот судебный акт ФНС упоминала ранее в одном их подобных обзоров, включила его и в новое письмо, однако почему-то не придала ему значения в качестве поворотного момента в судебной практике.

Сомнительные примеры

Следующий вошедший в новый обзор спор ранее службой не упоминался, и сейчас, наверное, не актуален – ведь решение было принято еще до названного "эпохального" определения ВС. Речь идет о споре по делу № А29-4430/2018, в котором оспаривалось отнесение к недвижимости оборудования тепловой электростанции (включая котел водогрейный, бак аварийного слива, системы канализации, кондиционирования, дымовую трубу, очистные сооружения и многое другое), а также общеплощадочных сооружений (без учета тротуара). Несмотря на то, что налогоплательщик утверждал, что многие из спорных объектов крепятся к фундаментам анкерными болтами, то есть, могут быть легко демонтированы без вреда, суды приняли сторону налоговиков и отнесли спорные основные средства к налогооблагаемой недвижимости.

По делу № А42-539/2017 суды признали правомерным доначисление налога на имущество на остаточную стоимость палубных кранов – они входят в сложный имущественный комплекс.

По еще одному делу (№ А12-14902/2018) мы ранее освещали другой эпизод, но там было еще и об отнесении объектов к недвижимости. Суды решили, то оборудование котельных не может полноценно и самостоятельно функционировать вне специализированных зданий, а использование помещений котельной по назначению невозможно в случае демонтажа газового оборудования (котлов). Так что – все это наречено недвижимостью. Это было также еще до того, как ВС вынес решение по делу № А05-879/2018, а теперь, учитывая его, суды могли бы принять и другое решение.

Редкое везение станет регулярным

Впрочем, и до того самого решения ВС судебная практика иногда поворачивалась к налогоплательщику лицом. Например, суды решили, что не являются недвижимостью выпарные аппараты, кристаллизаторы, элеватор, аппарат диффузионный – объекты, связанные с землей и участвующие в едином техпроцессе переработки сахарной свеклы. Налоговики обложили их налогом, но суды (дело № А36-12764/2017) приняли во внимание экспертные заключения о том, что объекты можно демонтировать и установить на новом месте без вреда. Также суды указали на разницу между понятиями "сооружение" (к которым отнесены спорные объекты) и "недвижимость". Причем, ту же аргументацию, что и по предыдущему делу (завод не может работать без названного оборудования, а оно – без здания завода) суды повернули в этот раз в пользу налогоплательщика.

Судебные акты по делу № А41-19566/2015 показали, что высокостеллажные конструкции не являются частью производственно-складского комплекса и обоснованно учтены фирмой как производственное оборудование. На радость налоговикам эти конструкции строились по проекту, и для их возведения потребовалась разрешительная документация. Объект имеет общий с недвижимостью фундамент, стеллажные конструкции выполняют роль несущего каркаса, то есть объект имеет прочную связь с землей, его невозможно демонтировать, думали налоговики. Однако суды все же увидели возможность демонтажа и отнесли спорные конструкции к необлагаемой налогом "движке".

Теперь подобные вопросы будут решаться более единообразно. Пример тому – дело, при рассмотрении которого рыбную фабрику, холодильное оборудование, вертикальные плиточные морозильные аппараты, упаковочный комплекс, гидролокатор, установленные на судне, суды отнесли к "движке", поддержав налогоплательщика (дело № А05-5074/2019). При этом суды сослались на упомянутую выше позицию ВС по делу № А05-879/2018.

Неотделимые улучшения

Насчет капвложений в арендованное имущество ФНС и раньше была уверена: это – недвижимость, точнее, ее неотъемлемая составная часть. Соответственно, налогом улучшения облагаются. Минфин уточнил: если улучшена недвижимость (в том числе, облагаемая по кадастровой стоимости) – да, налог есть. Если – то, что к недвижимости не относится, то налога не будет.

Сейчас к этому "подтянули" и судебный пример. По делу № А29-14394/2018 решение вынесено в апелляции в декабре прошлого года, но дело еще не окончено – подана кассационная жалоба, на 26 мая назначено рассмотрение окружным судом.

Организация арендовала у города здание школы 1948 года постройки в непригодном для эксплуатации состоянии, провело там перепланировку и капремонт, в результате чего увеличилась площадь здания. Теперь оно используется для санаторного лечения и реабилитации работников организации. То есть – изменилось назначение здания. В бухучете фирмы появился объект "неотделимые улучшения", их стоимость и была обложена налогом на имущество. С этим – с учетом всех особенностей – согласилсь и суды. Но – помним, что еще предстоит кассация.

Кроме того, не известно, что решили бы суды, если назначение здания не изменилось, и площадь не увеличилась. То есть, вряд ли можно это дело применить к случаям, когда арендатор лишь поставил пару перегородок и покрасил стены.

К чему есть шанс не "прикрутить" позицию ВС

Этим же решением подтверждена позиция налоговиков и по второму эпизоду дела – оборудование газопоршневой теплоэлектростанции, смонтированное на стальных рамах на фундаменте, закрытое готовыми блоками (с минимальным объемом строительно-монтажных работ "на месте"), отнесено к недвижимости как составная часть самих электростанций. В данном случае суды сочли неприменимой "историческую" позицию ВС по делу № А05-879/2018, ведь как объект недвижимости строилась именно электростанция, а не ее здание как таковое (куда отдельно могло бы быть вмонтировано оборудование).

ФНС об этом эпизоде в своем обзоре не рассказала, и странно – могла бы и похвастаться победой. Правда, опять же, есть смысл подождать решение кассации, прежде чем делать выводы.

Налогообложение имущества "с признаками недвижимости"

![Налогообложение имущества]()

В соответствии с п. 1 ст. 373 НК РФ плательщиками налога на имущество организаций признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со ст. 374 НК РФ.

В свою очередь, пунктом 1 ст. 374 НК РФ установлено, что объектами обложения налогом на имущество для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено ст.ст. 378 и 378.1 НК РФ.

При этом на основании пп. 8 п. 4 ст. 374 НК РФ объектом налогообложения не признается движимое имущество, принятое с 1 января 2013 года на учет в качестве основных средств.

Таким образом, активы, принимаемые на учет с 1 января 2013 г., будут являться объектом налогообложения, если принимаются на учет в качестве основных средств и являются недвижимым имуществом.

НК РФ не устанавливает понятия движимого и недвижимого имущества.

При этом п. 1 ст. 11 НК РФ предусмотрено, что институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ.

Согласно п. 1 ст. 130 ГК РФ к недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество.

Право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в едином государственном реестре (ЕГРП) органами, осуществляющими государственную регистрацию прав на недвижимость и сделок с ней (п. 1 ст. 131 ГК РФ).

В соответствии с п. 74 Правил ведения Единого государственного реестра прав на недвижимое имущество и сделок с ним, утвержденных постановлением Правительства РФ от 18.02.1998 N 219, в свидетельстве о государственной регистрации права на недвижимое имущество должно быть указано описание объекта права.

К тому же налоговая база по налогу на имущество организаций, при определении которой в соответствии со ст. 375 НК РФ учитывается остаточная стоимость основных средств, формируется для целей налогообложения по установленным правилам ведения бухгалтерского учета, утвержденным в учетной политике организации.

Правила формирования в бухгалтерском учете информации об основных средствах организации установлены ПБУ 6/01 "Учет основных средств " (далее - ПБУ 6/01) и Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Минфина России от 13.10.2003 N 91н (далее - Методические указания).

Отметим, что ПБУ 6/01 не установлено в качестве обязательного условия для отражения имущества в бухгалтерском учете в качестве основного средства наличие государственной регистрации права собственности на введенное в эксплуатацию и фактически используемое налогоплательщиком в производственной деятельности недвижимое имущество. Для принятия объекта недвижимости на учет в качестве основного средства должны только выполняться условия, перечисленные в п. 4 ПБУ 6/01.

Приказом Минфина России от 24.12.2010 N 186н внесены изменения в нормативные правовые акты по бухгалтерскому учету, действующие с 2011 года.

Так, из п. 41 Положения по ведению бухгалтерского учета и отчетности в РФ (утверждено приказом Минфина России от 29.07.98 N 34н) исключена норма, согласно которой недвижимость, по которой не получены документы о государственной регистрации права, относилась к незавершенным капвложениям.

Для того чтобы определить, являются ли забор и ворота объектами недвижимости, необходимо определить, обладают ли они признаками, установленными п. 1 ст. 130 ГК РФ.

Отметим, что разъяснений официальных органов по рассматриваемому вопросу на данный момент не обнаружено.

При этом суды считают, что заборы относятся к сооружениям, которые по действующему законодательству необязательно должны относиться к объектам недвижимого имущества, соответственно, подлежать учету в БТИ и (или) регистрироваться в ЕГРП (постановление ФАС Московского округа от 27.09.2012 N Ф05-10795/12 по делу N А40-6450/2012).

На основании п. 1 ст. 222, ст. 263 ГК РФ возведение объектов недвижимости возможно только на земельном участке, отведенном для этих целей, в порядке, установленном законом и иными правовыми актами, при условии получения на это соответствующего разрешения, а также соблюдения градостроительных и строительных норм и правил.

В соответствии с ч. 1 ст. 51 Градостроительного кодекса РФ (далее - ГрК РФ) разрешение на строительство представляет собой документ, подтверждающий соответствие проектной документации требованиям градостроительного плана земельного участка и дающий застройщику право осуществлять строительство, реконструкцию объектов капитального строительства, а также их капитальный ремонт, за исключением случаев, предусмотренных ГрК РФ.

К объектам капитального строительства относятся здания, строения, сооружения, объекты, строительство которых не завершено, за исключением временных построек, киосков, навесов и других подобных построек (п. 10 ст. 1 ГрК РФ).

Учитывая положения приведенных выше норм, следует заключить, что для ответа на вопрос, являются ли забор и ворота недвижимым имуществом, необходимо установить, могут ли эти сооружения быть отнесены к объектам капитального строительства и не являются ли они временными сооружениями.

Так, в частности, необходимо установить, насколько прочно связаны эти объекты с землей. Если объекты являются временными сооружениями, которые могут быть демонтированы без значительных затрат и установлены на другом месте без ущерба для их конструкции, эти объекты не являются недвижимостью (смотрите, например, постановление ФАС Волго-Вятского округа от 28.11.2006 N А79-4382/2006). Отметим, что в данном судебном решении железобетонный забор был признан движимым имуществом.

Постановлением ФАС Центрального округа от 26.01.2012 N Ф10-5262/11 по делу N А14-662/2011 установлено, что автомобильная площадка, имеющая асфальтовое покрытие, металлический забор и ворота, была создана именно как недвижимость в установленном законом и иными правовыми актами порядке с получением необходимой разрешительной документации и с соблюдением градостроительных норм и правил, предусмотренных ст.ст. 51, 52, 55 ГрК РФ, на нее был составлен технический паспорт, в котором указано, что объект является сооружением. При этом суд указал, что асфальтовое замощение и ограждение изначально создавались именно как объекты недвижимого имущества, прочно связаны с землей и их перемещение невозможно без несоразмерного ущерба их назначению.

Возможность государственной регистрации права собственности на забор как на недвижимое имущество также подтверждает судебная практика (смотрите, например, определения ВАС РФ от 22.12.2008 N 13431/08, от 08.12.2008 N 15248/08, от 30.09.2008 N 12011/08).

Согласно ст. 135 ГК РФ вещь, предназначенная для обслуживания другой, главной вещи и связанная с ней общим назначением (принадлежность), следует судьбе главной вещи, если договором не предусмотрено иное.

В связи с этим, по нашему мнению, сведения о заборе, если он является объектом недвижимости, должны быть указаны в свидетельстве о праве собственности на здание, для ограждения территории которого он был возведен.

Таким образом, возведенный забор и установленные ворота, в зависимости от их назначения и соответствия признакам недвижимого имущества, установленным ст. 130 ГК РФ, могут являться как движимым, так и недвижимым имуществом. В рассматриваемом случае организация вправе самостоятельно решить этот вопрос, дав оценку соответствия этих объектов установленным законодательством РФ характеристикам, позволяющим отнести их к тому или иному виду имущества. Если забор (ворота), возведенный (приобретенный) организацией после 01.01.2013, будет признан движимым имуществом, то данный объект основных средств не будет признаваться объектом налогообложения для целей исчисления налога на имущество.

Исходя из вышесказанного считаем, что организации необходимо разработать регламент, в котором следует четко определить критерии или даже закрепить перечень движимого и недвижимого имущества. Кроме того, рекомендуем вести аналитический учет движимого имущества, приобретенного в 2013 году, на отдельном субсчете.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Об отнесении асфальтированной площадки к недвижимости: мнение Минфина

В Письме от 10.10.2019 N ПГ-12-8457 Минпромторгом России был сделан вывод о том, что асфальтированная площадка не является самостоятельным объектом недвижимого имущества, а потому не признается объектом налогообложения по налогу на имущество организаций.

С данным вопросом разбирался также Минфин России. По его мнению, при решении данного вопроса необходимо учитывать сложившуюся правоприменительную практику.

Например, в мотивировочной части Постановления Президиума ВАС РФ от 16.12.2008 N 9626/08 отмечено, что производственная площадка может признаваться объектом недвижимости.

Вместе с тем, в ряде судебных актов ВС РФ указано, что замощение земельного участка, не отвечающее признакам сооружения, является его частью и не может быть признано самостоятельной недвижимой вещью.

Поэтому, если асфальтированная площадка является только улучшением земельного участка, то, по мнению Минфина России, такая площадка не признается объектом обложения налогом на имущество организаций.

Вопрос: Относится ли асфальтированная площадка на территории организации к категории основных средств? Если да, то в целях налога на имущество организаций она является движимым или недвижимым имуществом?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 13 ноября 2019 г. N 03-05-05-01/87416

Департамент налоговой и таможенной политики рассмотрел письмо от 22.10.2019 по вопросу применения законодательства в отношении земельного участка (находящегося на территории предприятия), покрытого асфальтом (асфальтированная площадка), и сообщает.

В соответствии с пунктом 1 статьи 374 Налогового кодекса Российской Федерации (далее - Кодекс) объектами обложения налогом на имущество организаций для российских организаций признается недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено статьями 378, 378.1 и 378.2 Кодекса.

Подпунктом 1 пункта 4 статьи 374 Кодекса установлено, что не признаются объектами налогообложения земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы).

Согласно статьям 130 и 131 Гражданского кодекса Российской Федерации (далее - ГК РФ) к недвижимым вещам (недвижимое имущество, недвижимость) относятся подлежащие государственной регистрации (специальной регистрации, учету) земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства, а также воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество.

На момент издания данного документа статья 1 ГрК РФ изложена в новой редакции.

Кроме того, статьей 1 Градостроительного кодекса Российской Федерации (далее - ГрК РФ) определено, что под объектом капитального строительства понимается здание, строение, сооружение, объекты, строительство которых не завершено, за исключением временных построек, киосков, навесов и других подобных построек. Для создания объектов капитального строительства необходимы подготовка проектной документации, получение разрешений на строительство и на ввод объекта в эксплуатацию (статьи 48, 48.1, 49, 51, 55 ГрК РФ).

Поэтому вопрос о том, является ли объект недвижимостью, должен решаться с учетом положений ГрК РФ на стадии разработки проектной документации и получения разрешительных документов (письмо Минэкономразвития России от 22.04.2019 N Д23и-13390).

По мнению Департамента, при решении вопроса признания асфальтированной площадки для целей налогообложения объектом недвижимого имущества необходимо учитывать также различную правоприменительную практику по данному вопросу.

На основании пункта 1 статьи 133 Гражданского кодекса Российской Федерации замощение земельного участка, не отвечающее признакам сооружения, является его частью и не может быть признано самостоятельной недвижимой вещью (Обзорсудебной практики Верховного Суда Российской Федерации N 1 (2016), утвержденный Президиумом Верховного Суда Российской Федерации 13.04.2016, ОпределениеВерховного Суда Российской Федерации от 07.04.2016 по делу N 310-ЭС15-16638, пункт 38 Постановления Пленума Верховного Суда Российской Федерации от 23.06.2015 N 25).

Поэтому, если асфальтированная площадка не является самостоятельной недвижимой вещью (сооружением - объектом капитального строительства), а является только замощением земельного участка (улучшениями земельного участка), покрытый асфальтом земельный участок (асфальтированная площадка), по мнению Департамента, не признается объектом обложения налогом на имущество организаций в силу подпункта 1 пункта 4 статьи 374 Кодекса.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Облагается ли налогом на имущество забор на фундаменте вокруг арендованного здания?

Ситуация непростая и требует рассмотрения нескольких взаимосвязанных вопросов. Отвечаем отдельно по каждому:

Вопрос 1. Считается ли забор капитальным вложением в арендованное имущество или это самостоятельное ОС?

Для признания забора отдельным объектом ОС нужно одновременное выполнение всех условий, перечисленных в п. 4 ПБУ 6/01 «Учет основных средств» (утв. Приказом Минфина РФ от 30.03.2001 N 26н):

Таким образом, отсутствует одновременное соблюдение всех критериев признания объекта в качестве ОС. Следовательно, данный объект отдельным ОС признать нельзя.

В соответствии с п. 2 ст. 623 ГК РФ, неотделимыми можно считать такие улучшения арендованного имущества, которые нельзя отделить без причинения вреда этому имуществу. Забор, возведенный вокруг арендованного имущества, при его демонтаже никак не может нанести вред самому арендованному зданию. Но так как его связь с арендованным имуществом очевидна (он возведен с целью ограждения территории, на которой находится арендуемое здание), его можно классифицировать как отделимое улучшение арендованного имущества.

Расходы на возведение забора являются капитальными вложениями в арендованное имущество и учитываются в бухгалтерском учете в составе основных средств в соответствии с абз.2 п. 5 ПБУ 6/01 «Учет основных средств».

Если арендодатель не компенсирует произведенные улучшения, то их стоимость погашается путем начисления амортизации (п. 17 ПБУ 6/01). При этом срок полезного использования отделимого улучшения (забора) можно ограничить сроком действия договора аренды (п. 20 ПБУ 6/01).

По окончании договора аренды (при отсутствии компенсации со стороны арендодателя) арендатор должен вернуть имущество в том состоянии, в котором он его получил, т. е. без улучшений (ст. 622 ГК РФ). Это значит, что арендатору придется демонтировать отделимые улучшения и отразить затраты на демонтаж в составе прочих расходов (п. 11 ПБУ 10/99 «Расходы организации», утв. Приказом Минфина РФ от 06.05.1999 N 33н).

При налогообложении прибыли стоимость забора погашается путем начисления амортизации (п. 1 ст. 256 НК РФ).

Вопрос 2. Будет ли забор облагаться налогом на имущество и если да, то как движимое или как недвижимое имущество?

В соответствии с п. 1 ст. 374 НК РФ объектом налогообложения для российских организаций признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено ст. 378 НК РФ и 378.1 НК РФ. В данной ситуации расходы на возведение забора учитываются в качестве капитальных вложений в арендованное имущество в составе основных средств, что требует уплаты налога на имущество.

Другой вопрос ─ по какой ставке платить налог по данному имуществу? Для целей расчета налога на имущество необходимо правильно классифицировать возведенный забор — это движимое или недвижимое имущество.

От этого зависит конечная сумма уплаченного налога, поскольку:

- для недвижимого имущества, налоговая база по которому исчисляется как среднегодовая стоимость, ставка налога составляет 2,2% (п. 1 ст. 380 НК РФ);

- по движимому имуществу максимальная ставка, согласно п. 3.3 ст. 380 НК РФ, равна 1,1% (если региональные власти не предусмотрели пониженные ставки или отмену налога на движимое имущество в 2018 году).

Согласно п. 1 ст. 130 ГК РФ, к недвижимым вещам относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

Учитывая, что забор возведен на кирпичном фундаменте и прочно связан с землей (его демонтаж без повреждений объекта в целом невозможен), для целей налога на имущество этот объект может быть признан недвижимым имуществом и облагаться по ставке 2,2% .

Однако суды по-разному решают вопрос по классификации забора в качестве движимого или недвижимого имущества, например:

Учитывая неоднозначность ситуации, рекомендуем обратиться в ИФНС для разъяснения нюансов налогообложения и снижения потенциальных налоговых рисков.

Вопрос 3. Нужно ли забор включать в Раздел 2.1 декларации по налогу на имущество?

Порядок заполнения декларации по налогу на имущество утвержден Приказом ФНС РФ от 31.03.2017 N ММВ-7-21/271@:

- в Разделе 2 декларации производится расчет налога в отношении имущества, облагаемого по среднегодовой стоимости;

- Раздел 2.1 декларации заполняется в отношении объектов недвижимого имущества, налоговой базой в отношении которых признается среднегодовая стоимость и сумма налога в отношении которых исчисляется в разделе 2 декларации.

Таким образом, из буквального прочтения Порядка заполнения декларации следует, что информация о заборе (признанном для целей расчета налога на имущество недвижимым имуществом) должна отражаться в Разделах 2 и 2.1.

Однако следует обратить внимание на следующее:

- в рассматриваемом случае забор представляет собой не самостоятельный объект недвижимого имущества компании, а капвложения в арендованное имущество;

- у забора отсутствуют качества самостоятельного объекта недвижимости ─ по смыслу ст. 130-131 ГК РФ этот объект не может выступать в гражданском обороте в качестве самостоятельного объекта прав независимо от его физических характеристик и наличия отдельных элементов, обеспечивающих прочную связь этого сооружения с землей (Постановление от 19.03.2014 по делу N А40-49170/13-85-476).

Таким образом, в данном случае есть 2 варианта действий:

- Отразить в Разделе 2.1 (и в строке 141 Раздела 2) информацию о заборе. При этом следуйте разъяснениям налоговых органов по заполнению отдельных строк Раздела 2.1 (Письма ФНС от 24.08.2017 N БС-4-21/16786@, от 05.09.2017 N БС-4-21/17595@).Показатель по строке 141 Раздела 2 должен сходиться с суммарным значением показателей стр. 050 всех блоков Раздела 2.1 (этот показатель проверяется налоговыми органами ─ контрольное соотношение 1.19, Письмо ФНС РФ от 25.05.2017 N БС-4-21/9902@).

- Не отражать забор как самостоятельный объект недвижимости (ни в строке 141 Раздела 2, ни в Разделе 2.1).

Учитывая, что Раздел 2.1 носит сугубо информационный характер, для налогоплательщика отсутствуют негативные последствия ─ конечная сумма налога на имущество, перечисляемого в бюджет, не зависит от технологии заполнения Раздела 2.1 декларации.

Однако во избежание претензий со стороны налоговых инспекторов по неполному заполнению Раздела 2.1, не лишним будет обратиться по этому вопросу с частным запросом в налоговый орган.

Похожие публикации

- .Источник: Письмо Минфина от 18.05.2022 N 03-05-05-01/45806 Информация для: владельцев.Если единый налог при УСН, рассчитанный в общем порядке, меньше..

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеДобавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Читайте также: