Мировые месторождения редкоземельных металлов

Обновлено: 13.05.2024

Добыча и переработка редкоземельных металлов (РЗМ) — сложный и опасный процесс, связанный с большими экологическими рисками, что 30 лет назад привело к сворачиванию добычи в США, которые обеспечивали более 60% мировой добычи.

В настоящее время самым крупным мировым продуцентом РЗМ является Китай. Основа его минерально-сырьевой базы — гигантское бастнезитовое месторождение Баян-Обо, где оксиды редких земель (РЗО) добываются из железо-ниобиевых руд в качестве попутного продукта. Кроме того, на юге Китая отрабатываются латеритные месторождения ион-адсорбционных глин, которые являются важным источником тяжелых редкоземельных элементов. Небольшое количество оксидов редких земель производится также в Канаде, США (из отвалов), России (из лопаритовых руд Ловозерского месторождения), Индии, Австралии и Малайзии (из монацита прибрежных россыпей).

Запасы и ресурсы, тыс.т

Производство РЗМ в концентрате, тыс.т

Запасы категорий A+B+C 1

Запасы категории C2

Значительная сырьевая база может быть создана в Северной Корее с ее уникальным место¬рождение Чонджу, которое, по предварительным оценкам больше китайского Баян-Обо.

Россия располагает огромными ресурсами и запасами редкоземельных металлов. Наибольшее их количество заключено в апатит-нефелиновых рудах месторождений Хибинской группы, технология переработки которых не позволяет рентабельно извлекать РЗМ. Большинство других месторождений страны представлено сравнительно бедными рудами, разработка которых экономически нецелесообразна. Томторское месторождение, отдельные участки которого сложены богатыми рудами, находится в удаленном регионе, на севере Якутии.

Сокращение китайских поставок РЗМ на внешний рынок в 2010-2011 гг. привело к значительному (в 10-20 раз) повышению цен. Потребители Японии, США и других стран были вынуждены использовать складские запасы и/или начинать новые проекты по разведке и добыче РЗМ. В настоящее время на разных стадиях разведки и подготовки к эксплуатации за пределами Китая находится более 300 проектов. Кроме того, компании, использующие РЗМ, стремятся исключить их применение. Так, Toyota Motor Corp., Renault SA и Tesla Motors Inc. объявили о возможности отказа от редких земель в электронных элементах в своих автомобилей. Успешно реализуются программы по переработке лома, который может обеспечивать до 10% мировых поставок РЗМ. В ближайшей перспективе высокая эффективность применения РЗМ будет поддерживать спрос на них. Среднесрочная перспектива для поставщиков РЗМ также видится благоприятной, но китайская монополия на рынке может пошатнуться.

В России внутреннее потребление редких земель очень невелико, сырьевая база — огромна, но освоение ее требует значительных средств. В среднесрочной перспективе удовлетворение внутренних потребностей возможно за счет ввода в строй небольших рудопроявлений с ураганными содержаниями дефицитных тяжелых РЗМ, расположенных в освоенных районах с развитой инфраструктурой. Такими являются, например, Абрамовское и Бойковское иттриевоземельные проявления на Павловской площади в Приморье.

РЕДКОЗЕМЕЛЬНЫЕ МЕТАЛЛЫ. Мировой рейтинг стран. 2012 год

Мировые месторождения редкоземельных металлов

Национальный Минерально-Сырьевой Университет «Горный»

Развитие высокотехнологичных отраслей промышленности непосредственным образом оказывает влияние на рост добычи различных полезных ископаемых, в частности редкоземельных металлов (РЗМ). По оценкам USGS мировой спрос на РЗМ может увеличиться на 52,4 % по сравнению с 2012 г. и достигнуть к 2015 г. 210 тыс. т, Industrial Minerals Company of Australia (IMCOA) прогнозирует меньший спрос на редкоземельные оксиды - 160 тыс. т в год к 2016 г.

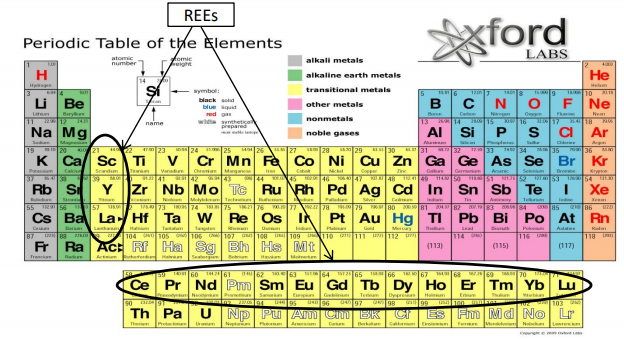

Редкоземельные металлы (РЗМ, РЗЭ, TR) обладаю редкими физическими и химическими свойствами, получившими свое применение в самых различных высокотехнологичных производствах. Своеобразным показателем уровня научно-технического развития той или иной отрасли является использование в ней редкоземельных металлов. Список РЗМ состоит из 17 уникальных элементов «прогресса и инноваций»: скандий Sc, иттрий Y, лантан La и лантаноиды (14 элементов). В странах ЕС были проведены исследования по определению дефицитных металлов, в результате чего был опубликован список из 14 дефицитных металлов, в число которых входят металлы платиновой группы и редкоземельные металлы. В ходе дальнейших исследований были выделены 5 металлов, нехватка которых особо критична для стратегической отрасли энергетики и энергосберегающих технологий, в число которых также входят диспрозий и неодим, относящиеся к РЗМ.

Рисунок 1 - Cкандий Sc, иттрий Y, лантан La и лантаноиды (14 элементов) в периодической системе элементов Д.Я. Менделеева

Основным сырьем для получения РЗМ являются минералы: бастнезит, монацит, лопарит (преобладают элементы цериевой группы), а также ксенотим, эвксенит (преобладают элементы иттриевой группы). Содержание РЗМ в них изменяется в пределах от 3 до 75% (в пересчете на оксиды). В настоящее время разрабатываются в основном монацитовые и бастенизитовые месторождения. На практике ипользуют кислотныий и щелочноий способы их переработки. Поэтому в настоящее время особенно актуальным является поиск альтернативных источников РЗМ, в качестве которых могут рассматриваться отходы производства (фосфогипс, шламы глиноземных производств, золошлаковые отходы, отработанный катализатор крекинга углеводородов нефти). Однако получение из этого сырья продуктов высокой степени чистоты представляет сложную задачу по причине многокомпонентного состава и образования большого количества вторичных отходов.

Значимость РЗМ для промышленности неоценима, а стабильность поставок является залогом экономической безопасности страны. Последнее обстоятельство заставляет серьезно задуматься правительства многих стран мира о сокращении импорта данных металлов из КНР, которая контролирует от 90 до 97% мирового рынка, а также Индии, недавно начавшей освоение этой отрасли, и мобилизировать собственные силы по их добыче. Повышение экономической безопасности страны напрямую зависит от обеспечения бесперебойности поставок дефицитных металлов, что, в свою очередь, возможно только с помощью рационального использования недр на основе комплексной переработки минерального сырья.

Развитие собственной минерально-сырьевой базы может стать решением проблемы дефицита редких и редкоземельных металлов. Но среди РЗМ есть и радиоактивные элементы, извлечения которых ставит под угрозу здоровье и жизнь местного населения. Именно по причине сильного загрязнения районов добычи РЗМ и траты большого объема плодородных почв в свое время США приняли решение сократить добычу такого рода металлов. В настоящее время США опять стремятся к снижению зависимости от импорта РЗМ и начинают реализовать потенциал самообеспечения данным видом сырья, взяв на вооружение новые технологии и достижения науки (структура импорта РЗМ США представлена на рис. 2).

.jpg)

Рисунок 2 – Редкоземельные металлы: Мировые запасы, добыча и производство РЗМ и объемы импорта в США

Наибольшая часть мировых запасов РЗМ заключена в месторождениях бастнезита Китая и США, монацитовые месторождения получили распространение в Австралии, Бразилии, КНР, Индии, Малайзии, ЮАР, Шри - Ланке, Таиланде, США. Остальные ресурсы РЗМ связаны с месторождениями ксенотима, ионно-абсорционных глин, лопарита, фосфоритов, апатитов, вторичного монацита, эвдиалита и др.

В мировых запасах РЗМ превалирует Китай, его доля составляет около 47% (55 млн. т по данным US Geological Survey на 2012 г.). Кроме того, относительно высокими долями характеризуются СНГ (16%; 19 млн. т) и США (11%; 13 млн. т). Запасы всех разведанных месторождений РЗМ по данным USGS составляют 110 млн. т.

Данные о запасах и добыче редкоземельных металлов в 2011-2012 гг.

Добыча (расчетные данные), т

.jpg)

Рисунок 3 – Мировые запасы редкоземельных элементов

Сценарный прогноз добычи РЗМ до 2015-2016 по данным USGS

Прогноз мирового спроса на РЗМ в 2016 году (т, ± 20%)

Япония и Юго-Западная Азия

.jpg)

Рисунок 4 – Спрос и предложение РЗМ: прогноз до 2015-2016 гг.

Среди месторождений Китая выделяется своими запасами месторождение Bayan Obo – 43,5 млн. т РЗМ в пересчете на оксиды. При этом месторождение характеризуется наличием в рудах в основном «легких» РЗМ. Вместе с тем, в ионно-адсорбционных рудах месторождений Китая, наоборот, преобладают «тяжелые» РЗМ. Chinese Rare Earth Industry Association прогнозирует увеличение спроса на РЗМ в Китае до до 130000 т к 2015 г.

В последние десятилетия спрос на редкоземельные металлы имеет устойчивую тенденцию к росту, объемы рынка за последние 50 лет увеличились с 5 до 125 тыс. т в год. Это объясняется применением РЗМ в быстроразвивающихся областях промышленности, связанных с производством гибридных автомобилей, оборонной техники, компьютерной и телевизионной техники, лазеров, сверхпроводников и прочей наукоемкой продукции (производство магнитов – 22%; высококачественная оптика и стекло – 15%; катализаторы – 18%; конструкционные материалы – 19%; прочее – 26%). Свойства РЗМ находят свое применение, в первую очередь, в военно-промышленной и авиационно-космической отраслях экономики и, поэтому, являются стратегическими металлами.

Основной спрос на РЗМ генерируется технологически развитыми странами: Китай (54%), Япония и Южная Корея (24%), Европейские страны (13%) и США (8%). Тем временем предложение РЗМ на мировом рынке ограничено: 97% рынка приходится на поставки из Китая. Благодаря своим сырьевым запасам, низким экологическим требованиям и дешевой рабочей силе, Китай на протяжении 15 лет поставлял РЗМ на мировой рынок по демпинговым ценам, что приводило к нерентабельности производства РЗМ где-либо за пределами Китая. Поэтому цены на данном рынке подвержены значительным колебаниям и определяются в зависимости от экспортных квот Китая.

Так, в 2010 г. Китай резко сократил экспорт РЗМ и заявил о намерении полностью прекратить экспорт РЗМ к 2015-2016 г, в связи с ростом их внутреннего потребления. В результате, в 2011 г. цены на мировом рынке РЗМ выросли в 5-10 раз. В 2012 г. под угрозой принятия санкций ВТО, Китай частичного восстановил экспортные поставки РЗМ, что отразилось на снижении цен до привычного уровня. Дальнейшее развитие ситуации на рынке прогнозируется в таком же неблагоприятном ключе в силу физической нехватки РЗМ на мировом рынке. Перед странами мира встала серьезная проблема обеспечения своих национальных экономик редкоземельными металлами. В странах-потребителях РЗМ, таких как США и Австралия, были приняты экстренные меры по развитию научно-технологической базы для получения РЗМ, в результате чего к 2020 г. доля Китая на рынке РЗМ должна сократиться в два раза.

Источник: IMCOA, 2011, 2013 и METI 2011

С целью «удовлетворения потребностей отечественного оборонно-промышленного комплекса, гражданских отраслей экономики и выхода на зарубежные рынки», как отметил в своем выступлении заместитель Министра промышленности и торговли Российской Федерации Глеб Никитин, в России была разработана программа «Технологии редких и редкоземельных металлов», также на данный момент разработана программа «Развитие промышленности и повышение ее конкурентоспособности на период до 2020 года», в которую входит подпрограмма «Развитие промышленности редких и редкоземельных металлов».

На сегодняшний день Россия занимает второе место после Китая по балансовым запасам РЗМ, которые оцениваются в 28 млн. т оксидов. Прогнозные ресурсы России составляют 5,2 млн. т и являются крупнейшими в мире. Российские запасы РЗМ сосредоточены в 16 месторождениях. Из них наибольший интерес вызывают: Ловозерское лопаритовое месторождение, Томторское месторождение и Хибинская группа месторождений апатитовых руд.

.jpg)

Рисунок 6 – Основные месторождения РЗМ и распределение их запасов (млн т в пересчете на сумму триоксидов РЗМ) и прогнозных ресурсов категории Р1 (тыс. т) по субъектам Российской Федерации

К сожалению, вследствие низкого содержания РЗМ в рудах, их извлечение чаще всего признается нерентабельным. К тому же на внутреннем российском рынке спрос на РЗМ до настоящего времени был не высок, всего около 2 тыс. т/год (2-3% от мирового потребления) и генерируется лишь двумя потребителями: госкорпорацией «Ростехнологии» и предприятиями оборонно-промышленного комплекса. Это лишний раз свидетельствует о техническом отставании ряда отраслей промышленности России от мирового уровня развития. В результате, на сегодняшний день РЗМ в России практически не добываются. В незначительных объемах (менее 2 тыс. т) добыча идет на Ловоозерском месторождении, вся продукция которого идет на экспорт в силу отсутствия в России предприятий промежуточного передела. Существующий внутренний спрос полностью удовлетворяется за счет импортных поставок РЗМ из Китая. В свете сложившейся ситуации на мировом рынке РЗМ, такая зависимость от китайского импорта является фактором риска для национальной безопасности и развития отечественной промышленности.

Поэтому поставленная задача обеспечения российской экономики РЗМ является стратегической. В рамках разработанной Госпрограммы предполагается освоение месторождения РЗМ Томтор в Якутии уже с 2015 г., что стало возможным в результате развития отечественных технологий и инноваций (руды Томтора радиоактивны). В программе предполагается участие двух крупных государственных корпораций – «Ростехнологии» и «Росатом».

Томторское комплексное редкометальное месторождение находится на северо-западе Республики Саха (Якутия) Российской Федерации, в пределах Оленекского улуса, в 400 км к югу от побережья моря Лаптевых, на водоразделе рек Уджа и Чима-ра. Практическая значимость нового типа руд Томтора определяется набором, колоссальными запасами и уникальными концентрациями ниобия (Nb), иттрия (Y), скандия (Sc) и тербия (Tr). Руды участка первоочередной отработки при планировавшихся незначительных объёмах добычи хватит более чем на 100 лет эксплуатации при окупаемости основных фондов предприятия от 4 до 7 лет. Объём кондиционных руд участка Буранный, подсчитанный по бортовому содержанию Nb2O5 1%, составляет колоссальную цифру 42,7 млн. т. На государственный баланс поставлены запасы нового геолого-промышленного типа по категориям В+С, предназначенные для открытой отработки по бортовому содержанию Nb2O5 3,5% и предельном коэффициенте вскрыши 3,5 м/м 3 в объёме около 1,2 млн. т. Таким образом, на сегодняшний день Томторское месторождение по праву является лидером среди редкометалльных гигантов. По запасам и концентрациям Nb2O5 и TR2O3, оно превышает все известные мировые аналоги и является уникальным. Так, месторождение Араша (Бразилия), дающее более 80% мировой добычи ниобия, содержит руды с концентрациями 2,5% Nb2O5, а в крупнейшем редкоземельном месторождении Bayan Obo (Китай) содержатся руды с концентрациями TR2O3 около 10%.

Содержания в балансовых рудах Томторского меторождения составляют следующие элементы: Ниобий: Nb2O5 - 6,71%; Иттрий: Y2O3 - 0,595%; Скандий: Sc2O3 - 0,048%; Тербий: Tr2O3 9,53%. В настоящее время свойства и возможности этих элементов по достоинству оценены авиастроением, машиностроением, радиотехникой, химической промышленностью, ядерной энергетикой.

Таким образом, Госпрограмма позволит сформировать и создать целую отрасль, которая обеспечит поставку необходимых материалов для авиации, космоса, атомной промышленности и радиоэлектроники, которая на сегодняшний день практически на 100% зависит от импортных материалов. Необходимость и значимость данной программы заключается, прежде всего, в обеспечении стабильности именно этих отраслей промышленности, что позволит повысить инновационность производства и без ограничений присутствовать России на мировом рынке с отечественной наукоемкой продукцией самого высокого качества с высокой добавленной стоимостью.

Анализ рынка редкоземельных металлов

Редкоземельные металлы (Rare-earth elements, REE) – группа металлов, как правило, серебристо-белого цвета, состоящая из 17 элементов, обладающих схожими физическими и химическими свойствами.

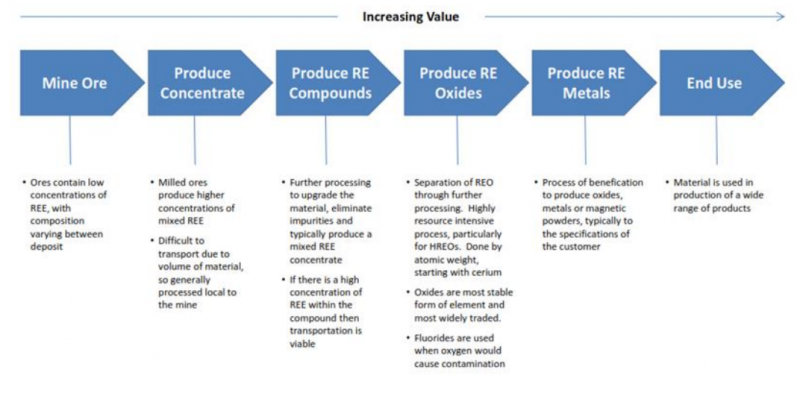

Особенность добычи редкоземельных металлов состоит в том, что они располагаются совместно – нельзя добыть один элемент, при этом не добыв другой. При этом процедура получения чистых металлов, которые в дальнейшем используются в различных сферах, крайне сложна – необходим комплексный ряд процедур по очистке руды, выделению соединений с REE, далее получение оксидов редкоземельных металлов (REO).

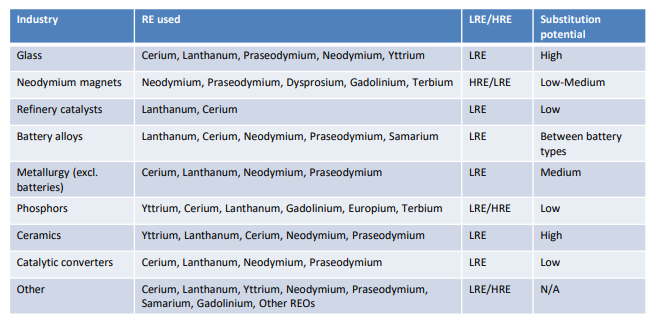

Редкоземельные металлы имеют стратегическое значение, и применяются сегодня практически везде: от LCD и LED телевизоров и магнитов до катализаторов в нефтяной промышленности и легированных добавок в алюминиевые сплавы.

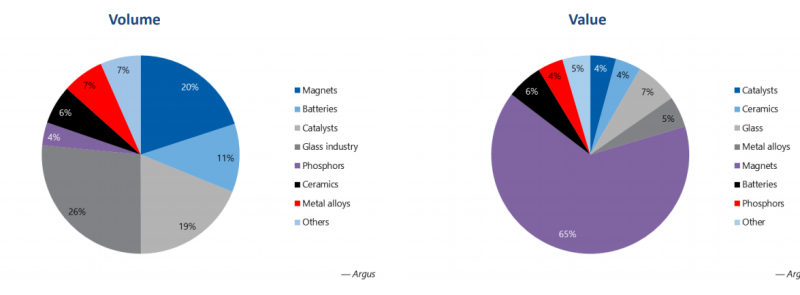

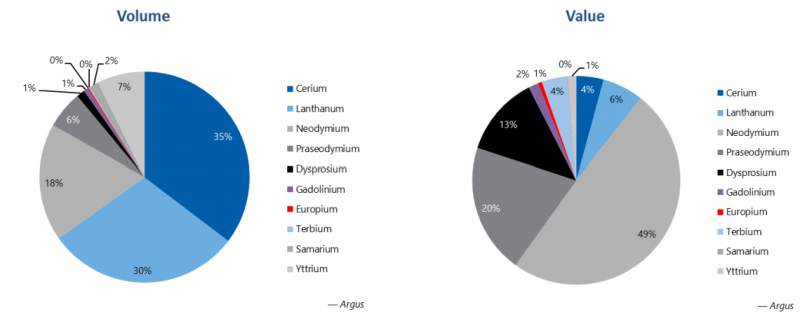

Количественно наибольшие объемы поставок REE приходятся на стекольную индустрию (26%), магниты (20%), которые используются в ветряной энергетике, гибридных двигателях машин и даже в военной промышленности, и катализаторы (19%), использующиеся в нефтедобывающей и нефтеперерабатывающей промышленности – процесс крекинга; в обезвреживании выхлопных газов автомобилей и очистке сточных вод. Однако в денежном эквиваленте главный спрос составляют магниты – на них приходится около 65% поставок.

Такая же ситуация наблюдается и относительно спроса на конкретные элементы. Количественно наибольшие поставки приходятся на церий и лантан – 65% объема. А в денежном эквиваленте на 3 элемента: неодим, празеодим и диспрозий, к ним также часто относят тербий. Все 4 вышеперечисленных элемента сейчас и составляют основной спрос рынка редкоземельных металлов, так как используются при создании магнитов.

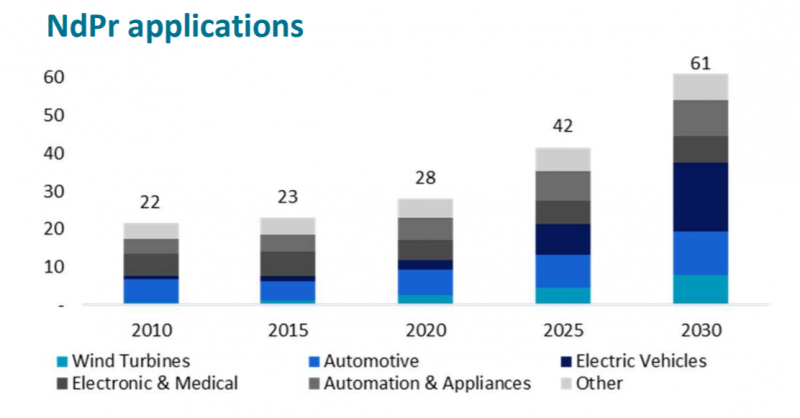

Сегодня и в ближайшем будущем основным драйвером роста спроса на эти элементы будет создание постоянных магнитов, которые имеют широкий температурный режим. Такие магниты, например, неодимные (NdFeB) используются в гибридных автомобилях и электрокарах, производство которых сейчас растет быстрыми темпами, а также ветряных турбинах и различной электронике.

Рынок раньше и сейчас

Изначально до 1960 редкоземельные металлы добывали в Индии, Бразилии и Африке в небольших объемах. C середины 1960-х по 1990-ые ключевым производителем редкоземельных металлов были США, где открыли крупное месторождение Mountain Pass в Калифорнии.

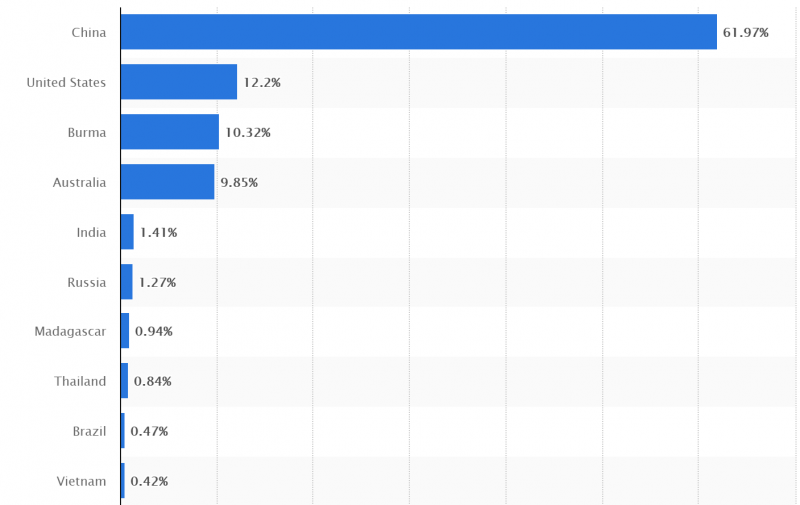

С 1990-х ситуация быстро изменилась из-за открытия ряда крупных месторождений в Китае (одно из самых крупных по содержанию редкоземельных металлов – Баян-Обо), сейчас на Китай приходится около более 60% добычи всех редкоземельных металлов. Примерно по 10% мировой добычи сосредоточено в США, Австралии и Мьянма, в остальных странах она совсем незначительная и, как правило, редкоземельные металлы являются побочным продуктом. При этом в Мьянме буквально пару недель назад произошел военный переворот, поэтому лишь около четверти всей добычи находится в надежных юрисдикциях.

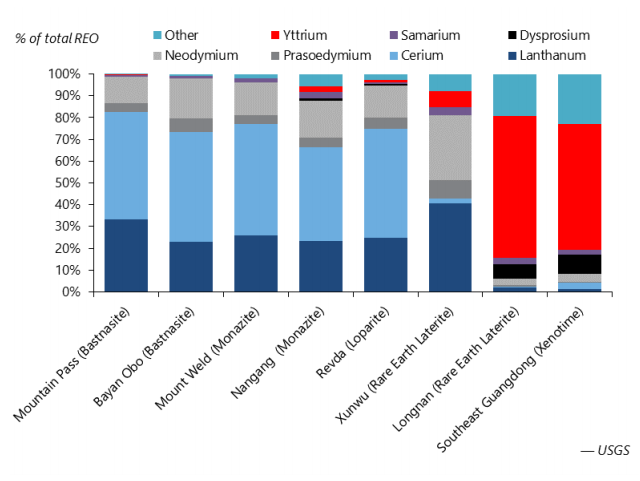

Ниже содержание редкоземельных элементов на крупнейших месторождениях – пропорции очень похожи в большинстве случаев кроме пары небольших китайских месторождений.

В России также есть запасы редкоземельных металлов и даже ведется их добыча на Соликамском магниевом заводе (СМЗ), правда в рамках мирового масштаба она крайне мала – около 1%. С 2019 года правительства уменьшило налоговые ставки на экстракцию REE с 8% до 4.8% с целью стимулирования компаний. Сейчас Ростех и миллиардер Александр Несис инвестируют в разработку нового месторождения, которое должно запуститься в 2023 году и потенциально может давать около 10% от мирового объема добычи редкоземельных металлов. Компания, естественно, не публична.

Несмотря на малую долю добычи, Россия экспортирует порядка 95% концентрата REE и только 5% обрабатывает внутри страны. Это связано с ограниченными мощностями по переработке – в России только 1 завод в Великом Новгороде, который может производить до 200 т REO в год.

Несмотря на то, что добыча руды, содержащей редкоземельные металлы, ведется и вне Китая, он по-прежнему является ключевым звеном в цепочке поставок – это связано с очистными мощностями, которые необходимы для выделения REE из руды. Сейчас на Китай приходится около 90% мирового рынка переработки редкоземельных металлов, сырье из США и Мьянмы поставляется на китайское заводы. Единственной альтернативой является Малайзия, которая также может выделить REE из первичного сырья на мощностях, принадлежащих австралийской Lynas.

Если говорить про последний этап переработки, непосредственно производство постоянных магнитов, оно также очень концентрировано – значимые мощности есть только в Китае и Японии.

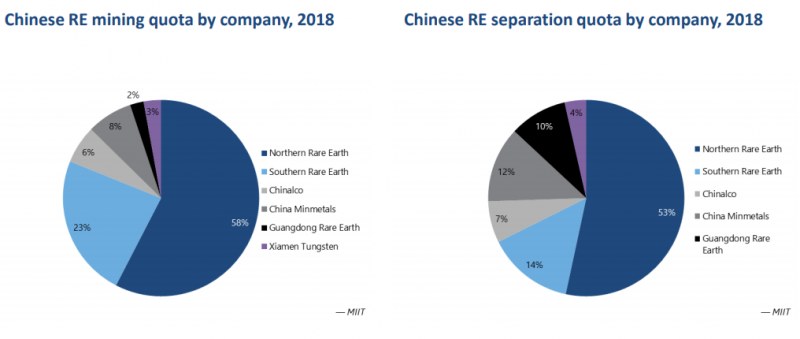

Исходя из вышеперечисленного, следует, что Китай является главным регулятором поставок REE в мире. При этом правительство Китая к 2009 году фактически взяло под свой контроль все компании, которые ранее были частными, заставляя мелких игроков объединяться в гос. корпорации, в противном случае компании закрывались. В 2018 более 50% китайской добычи приходилось на крупную публичную компанию Northern Rare Earth, которая, кстати, входит в ETF на REE, который будет рассмотрен ниже.

Но как уже говорил выше, почти все китайские компании являются государственными или имеют высокую долю гос. участия, и Northern Rare Earth не исключение – около 40% акционерного капитала принадлежит местному правительству.

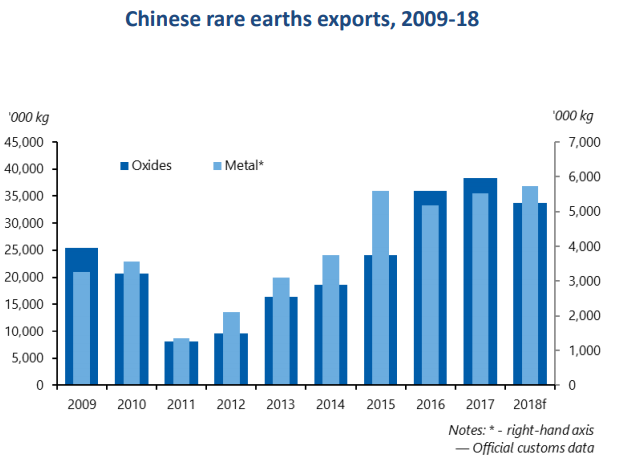

Экспорт редкоземельных металлов и продуктов их переработки из Китая регулируется квотами, которые сильно влияют на мировой рынок. Например, в 2009-2011 годах правительство Китая агрессивно уменьшало квоты поставки редкоземельных металлов в другие страны, что привело к сокращению экспорта с 2009 почти на 70%.

Такое сокращение стратегически важных элементов, использующихся практически во всех сферах, вызвало сильное недовольство со стороны США и ЕС, а также повлекло кратный рост цен на REO. В этот же период, как ответ и решение на такие действия со стороны Китая, начали активно развиваться австралийская Lynas и американская Molycorp (владела месторождением Mountain Pass, обанкротилась в 2015, сейчас месторождение принадлежит MP Materials) по добыче REE, после чего цены быстро рухнули когда Китай снова увеличил поставки.

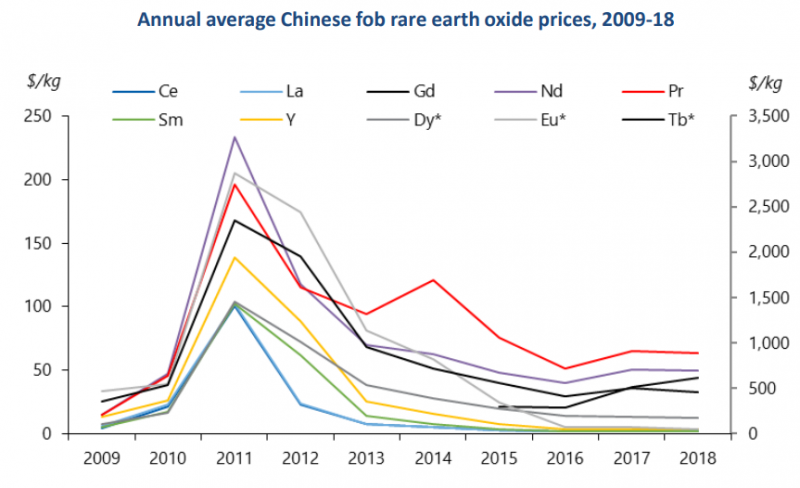

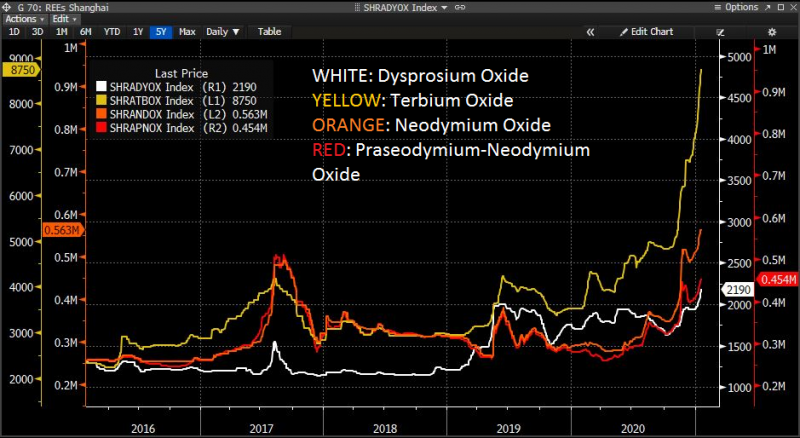

В 2020 году цены на REO вновь взлетели, в данном случае основную роль сыграла не физическая нехватка металла, а ожидания увеличения спроса на фоне растущих объемов производства электрокаров.

При этом стоит отметить, что редкоземельные металлы не являются незаменимыми в электрокарах и других применениях. Например, Tesla Model S, производство которой было начато в 2012, изначально не использовала постоянные магниты на основе REE, потому что годом ранее был хайп на редкоземельные металлы, и они стоили очень дорого. Поэтому в случае потенциального повторения ситуации 2011 года, производство электрокаров или гибридных автомобилей вряд ли остановится, хотя альтернативные решения могут негативно сказаться на характеристиках автомобилей.

Как можно инвестировать

Существует несколько способов инвестировать в редкоземельные металлы – через ETF, компании с активной добычей, джуниоров на этапе разработки месторождений и майнеров, для которых редкоземельные металлы не являются основным бизнесом. Каждый вариант имеет свои особенности, преимущества и риски.

Компании с действующим бизнесом

С учетом того, что рынок редкоземельных металлов, несмотря на свою стратегическую значимость, не очень большой в абсолютных значениях и почти целиком сосредоточен в Китае, вариантов инвестиций в компании сектора с действующим бизнесом немного.

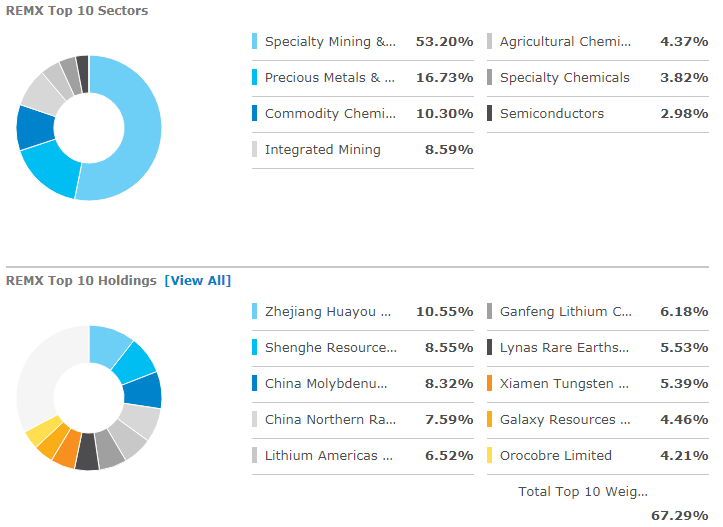

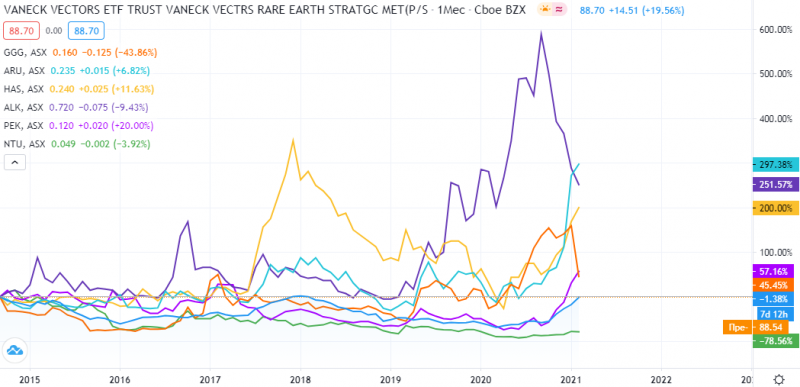

REMX. Единственный ETF на редкоземельные металлы и по сути единственный способ получить экспозицию на китайских производителей, акции которых торгуются в основном на китайских биржах и недоступны для большинства зарубежным инвесторов. При этом в нем много сторонних китайских компаний, которые не связаны с редкоземельными металлами и добывают другое сырье, поэтому это не чистая ставка на сектор, но наиболее близкий к ней вариант, доступный большинству инвесторов.

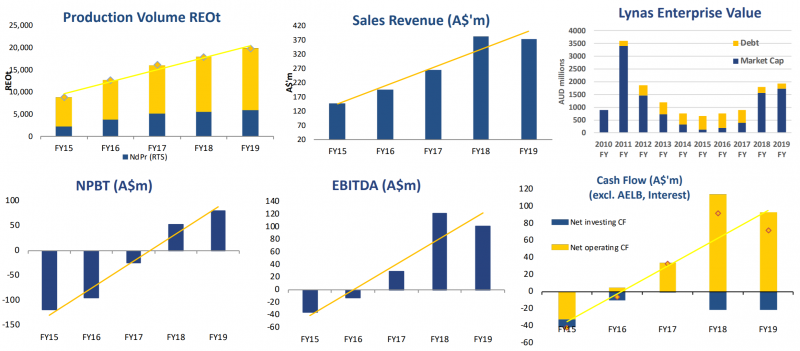

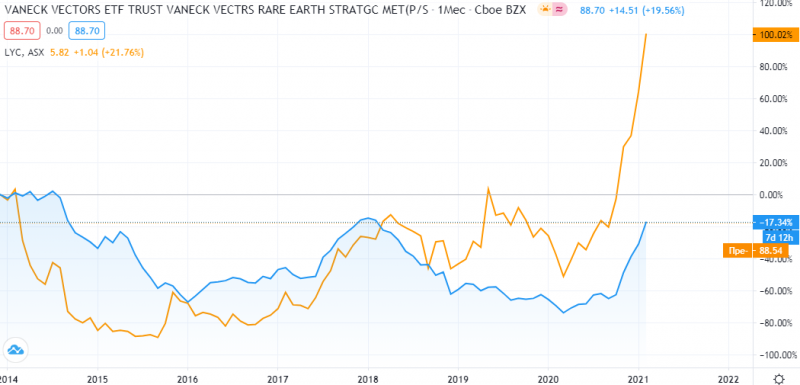

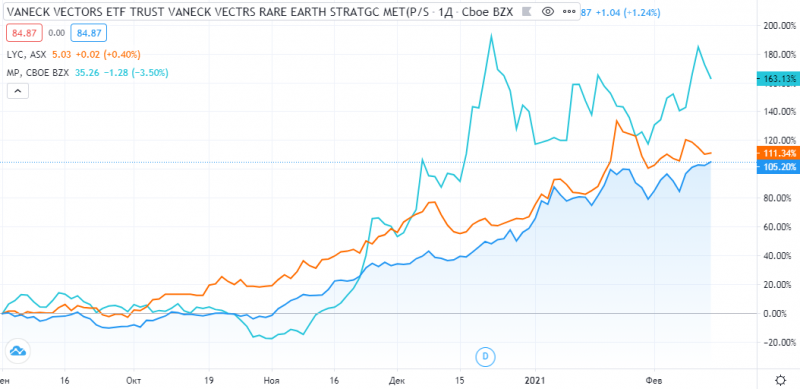

Lynas (LYC на ASX) – австралийский производитель редкоземельных металлов и единственная компания за пределами Китая, у которой есть собственные перерабатывающие мощности. Lynas быстро росла до 2019 года пока наращивала объемы производства. При этом в первое время компания несла значительные убытки и в 2014-2016 годах у нее был сложный период, когда капитализация обвалилась и акции стоили очень дешево.

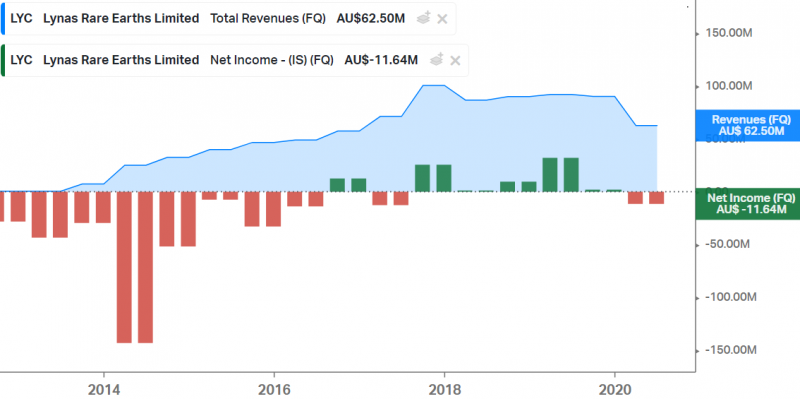

В последние несколько лет добыча вышла на плато, как и показатели компании, которые теперь определяются в первую очередь ценами на сырье. В первом полугодии 2020 был спад как в объеме добычи, так и в ценах, отчета за второе полугодие пока нет, но он явно будет хорошим на фоне ралли в ценах на редкоземельные металлы под конец года.

С 2014 года котировки Lynas упали на 60-90% и на протяжении 6 лет торговались дешевле значений 2014 года, но из-за недавнего хайпа на рынке редкоземельных металлов акции компании очень быстро выросли и сейчас стоят в 2 раза больше, чем 7 лет назад. При этом за тот же промежуток времени ETF на редкоземельные металлы REMX до сих пор торгуется на 17% ниже уровней 2014 года, хотя в конце прошлого года также сильно вырос.

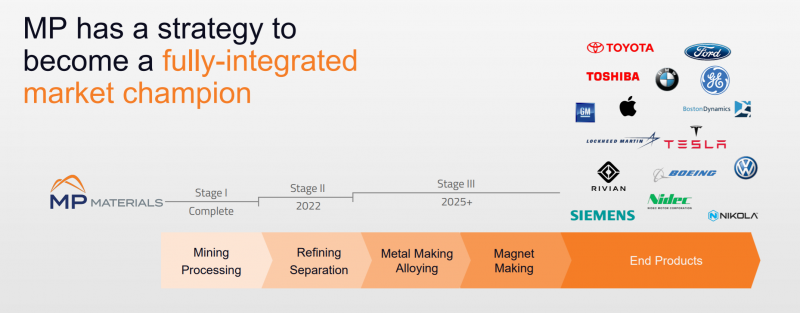

MP Materials (MP на NYSE) – американский производитель редкоземельных металлов, ныне владеющий рудником Mountain Pass и другими активами, которые купил у обанкротившейся Molycorp. MP Materials стала публичной через SPAC в июле 2020. Компания хочет стать вертикально интегрированной и контролировать всю цепочку поставок от добычи редкоземельных металлов до производства постоянных магнитов, но на это уйдут годы – пока она умеет только добывать металлы и отправлять их в Китай на переработку.

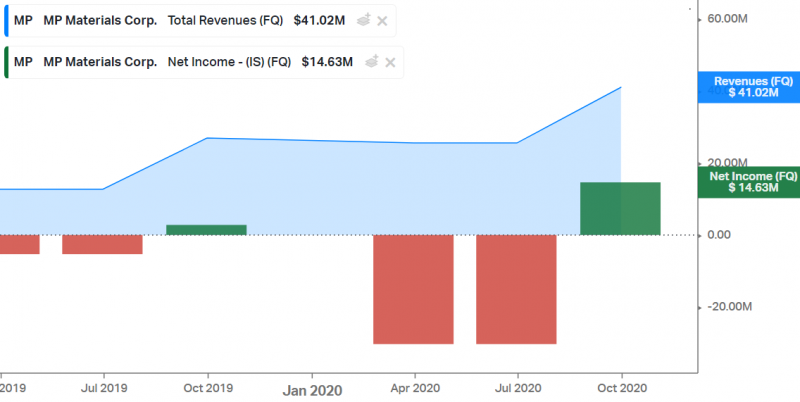

Финансовые показатели у MP Materials ниже чем у Lynas – хотя объем добычи сопоставим или даже больше, так как у MP нет собственной переработки.

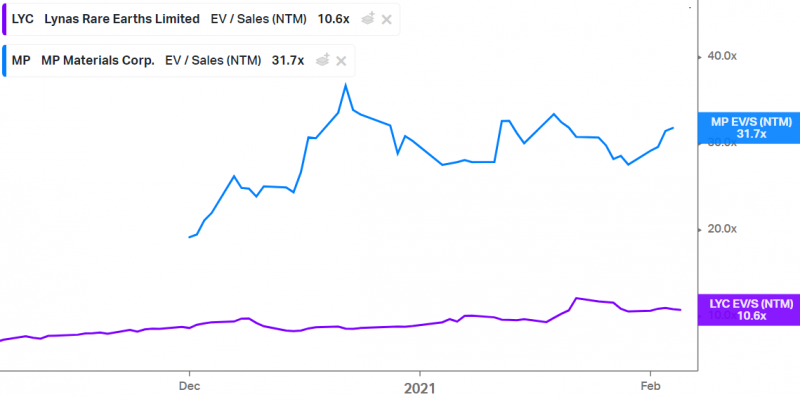

Обе компании по мультипликаторам EV/S LTM стоят дорого, причем MP Materials, у которой финансовые показатели хуже, стоит в 3 раза дороже Lynas и торгуется по космическим 48 LTM выручкам.

Форвардные мультипликаторы немного ниже чем LTM, но по-прежнему остаются на очень высоком уровне.

С сентября 2020 акции MP Materials выросли более чем на 160%, обогнав Lynas и ETF на редкоземельные металлы REMX, которые “всего лишь” удвоились.

Джуниоры

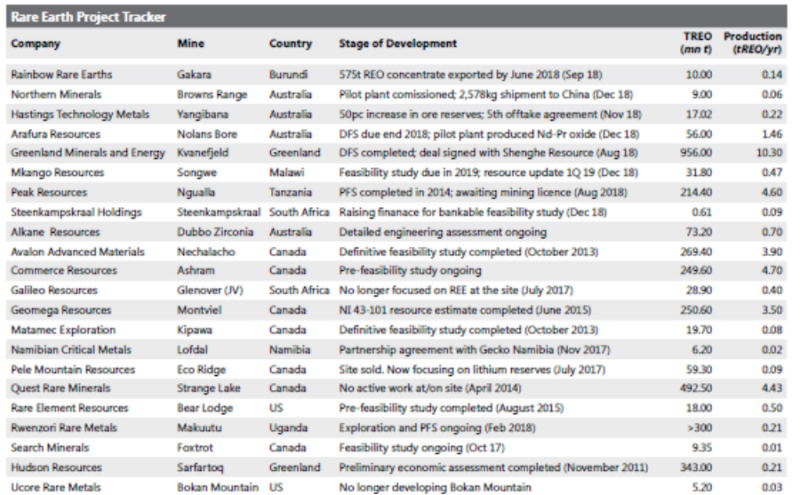

В связи с фактической монополией Китая на рынке и растущим спросом на редкоземельные металлы, в последние 10 лет появилось большое количество проектов по разработке новых месторождений за пределами Поднебесной. Их осуществляют компании, которые принято называть джуниорами – они владеют лицензиями на разработку потенциальных месторождений, но пока не ведут операционной деятельности. Большинство из них сейчас только проводят различные геологоразведочные работы, хотя некоторые уже строят заводы – как например австралийская Northern Minerals.

Среди десятков компаний можно выделить несколько, владеющих лицензиями на разработку потенциально крупных месторождений:

- Greenland Minerals (GGG)

- Arafura Resources (ARU)

- Hastings Technology Metals (HAS)

- Alkane Resources (ALK)

- Peak Resources (PEK)

- Northern Minerals (NTU)

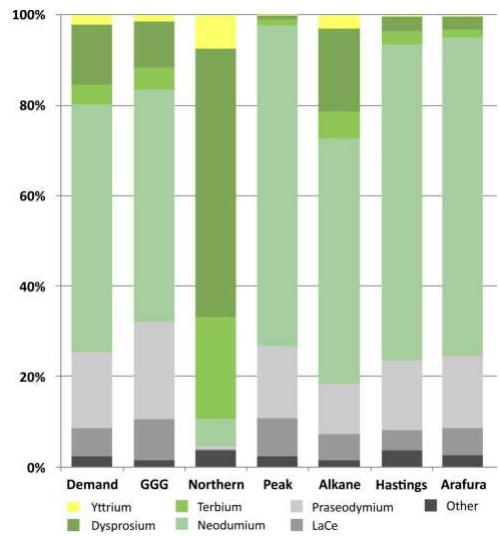

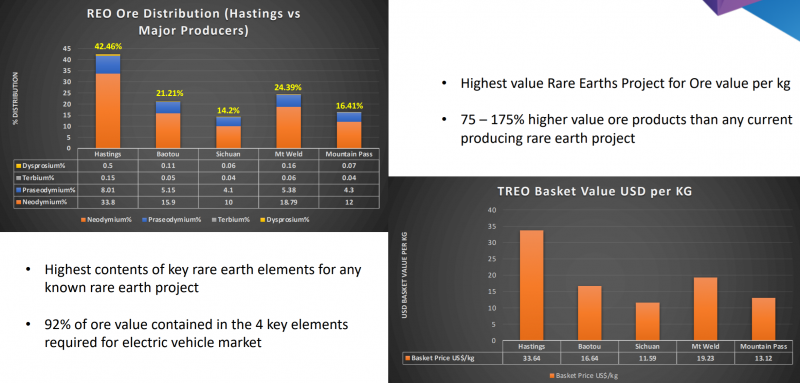

Все перечисленные компании торгуются на бирже ASX в Австралии и имеют похожий профиль месторождений с точки зрения содержания редкоземельных металлов. Единственным исключением является Northern Minerals, месторождения которой имеют высокое содержание “тяжелых” и более дорогих металлов группы – диспрозия и тербия.

Оценка привлекательности инвестиций в майнинговых джуниоров зависит от нескольких факторов:

- Потенциал проекта с точки зрения объема (чем больше, тем лучше)

- Потенциальная себестоимость добычи (чем ниже, тем лучше)

- Потенциальный срок жизни месторождения (чем дольше, тем лучше)

- Необходимый объем инвестиций на разработку месторождения и сопутствующую инфраструктуру (чем ниже, тем лучше)

- Срок начала добычи и выхода проекта на целевую мощность (чем меньше, тем лучше)

- Текущая стоимость и долговая нагрузка компании

Естественно, идеальной компании не существует и у каждой есть свои плюсы и минусы. В майнинговых джуниорах способность менеджмента продать инвесторам красивую историю и увеличить стоимость компании напрямую влияет на ее способность привлечь финансирование без сильного размытия акционеров. По этой причине стоит очень осторожно анализировать такие компании, так как в своих презентациях они специально выбирают метрики, которые показывают их с лучшей стороны.

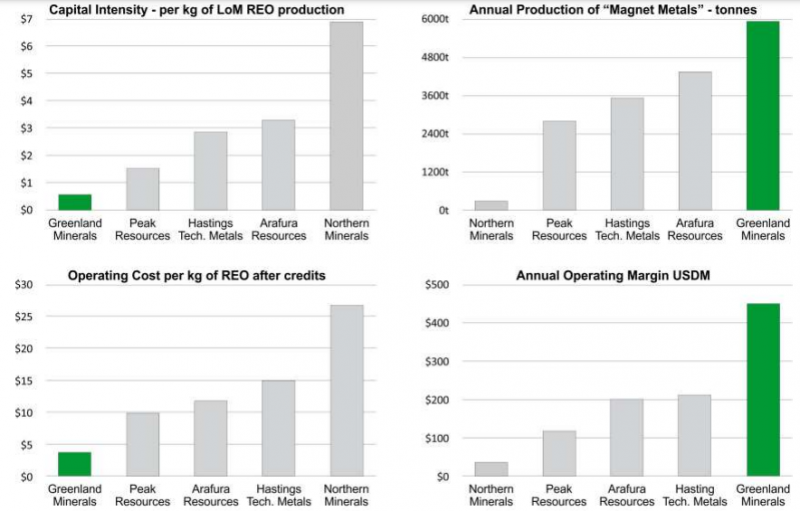

Например, среди потенциальных новых месторождений наибольшим по целевому объему добычи владеет Greenland Minerals. Компания также считает, что у нее будет наименьшая себестоимость добычи в расчете на килограмм добытых металлов, однако эта метрика может вводить в заблуждение – конечная стоимость корзины металлов у GGG тоже будет ниже конкурентов, так как в них выше доля более дешевых элементов.

Hastings Technology Metals сравнивает себя с действующими месторождениями и подчеркивает более высокое содержание основных редкоземельных металлов, которые дают более высокую цену добытой корзины в расчете на килограмм.

Peak Resources прямо на сайте применяет хитрую и не очевидную серию фильтров, которые в итоге сводятся к тому, что это лучший вариант для инвестиций в секторе 🙂

Инвестиции в джуниоров могут быть интересны тем, что они стоят намного дешевле, чем компании с действующим бизнесом вроде Lynas или MP Materials. Однако все перечисленные выше джуниоры, владеющие потенциально крупными месторождениями, уже стоят сотни миллионов долларов, хотя риски в них все еще очень высокие – до коммерческого запуска проектов еще потребуется как минимум несколько лет и сотни миллионов инвестиций, а во многих случаях это может вовсе не произойти.

За последние 6 лет котировки большинства джуниоров изменялись синхронно, однако были случаи, когда котировки кратно росли на заявлениях компаний о промежуточных результатах геологоразведочных работ. Сейчас акции почти всех джуниоров торгуются дороже, чем 6 лет назад. При этом почти все обогнали ETF REMX, который на данном промежутке времени показал отрицательную доходность.

Компании с побочной добычей редкоземельных металлов

Не буду останавливаться подробно на этой группе компаний, так как их разбор потребует еще и углубления в другие сегменты бизнеса, коротко напишу про пару компаний для примера.

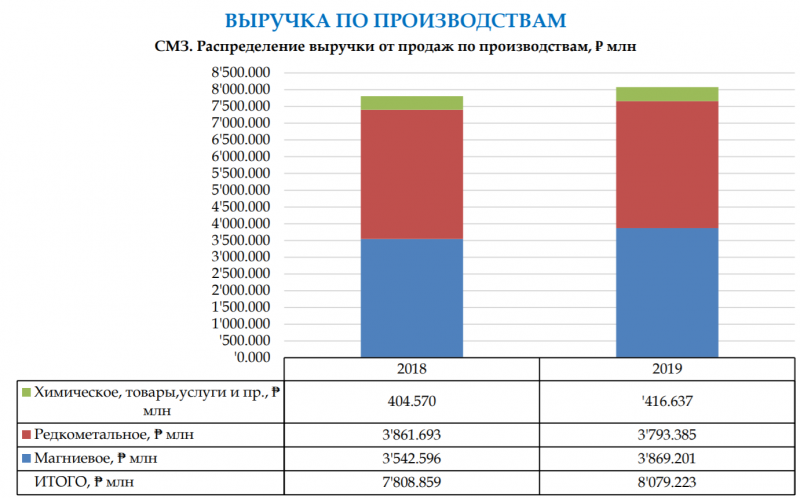

Соликамский магниевый завод (СМЗ). Торгуется на ММВБ, чем может быть интересен российским инвесторам. Несмотря на название, около половины выручки за 2019 год (и вероятно больше половины за 2020) приносят редкоземельные металлы. СМЗ стоит кратно дешевле любых западных аналогов относительно объема производства редкоземельных металлов. Однако это дальний эшелон на российском рынке и неликвид, а недавно в компании еще и корпоративный конфликт начался, поэтому большой дисконт вполне может быть оправдан.

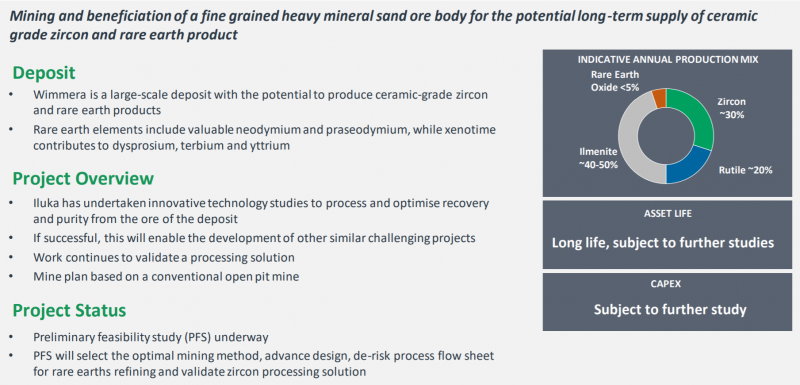

Iluka Resources (ILU на ASX). Вообще компания добывает цирконий и рутил, которые приносят ей фактически все доходы. Недавно на фоне ажиотажа вокруг редкоземельных металлов Iluka Resources также начала их подсвечивать в презентациях для инвесторов, однако сейчас они фактически не добываются и в потенциальных месторождениях их доля также будет невелика.

Редкоземельные металлы имеют стратегическое значение во многих отраслях и спрос на них будем расти в ближайшие годы. Однако вариантов для инвестиций в секторе не сильно много, компании, которые уже занимаются добычей, стоят дорого, а в джуниорах высокие риски и длительные сроки до начала добычи, и очевидных вариантов для вложений тоже нет, как минимум на первый взгляд. Пока решил ничего не покупать из сектора.

Томторское месторождение редкоземельных металлов – стратегическая база российского промышленного кластера мирового значения

После распада СССР в России не осталось единого комплекса редкометальной промышленности, в результате чего потребление редкоземельных металлов (РЗМ) находится на уровне слаборазвитых стран. Между тем развитие высокотехнологичных инноваций и нанотехнологий невозможно без РЗМ и редкоземельных элементов (РЗЭ). В настоящее время Россия вынуждена импортировать как соединения РЗМ, так и непосредственно металлы и сплавы. Объем российского завоза соединений РЗМ в последние годы составляет от 5 до 11 млн долл. США, а в виде металлов и сплавов – не выше 0,8 млн долл. В натуральном выражении российские предприятия импортируют 900–1600 т соединений и 40–140 т металлов и сплавов. Основные страны-поставщики соединений РЗМ – Казахстан и Китай, металлов и сплавов РЗМ – Китай (его доля за последние годы – от 60 до 90%). Кардинальное изменение ситуации с производством и потреблением РЗМ и РЗЭ в стране связано с реализацией подпрограммы «Развитие промышленности редких и редкоземельных металлов» в Государственной программе «Развитие промышленности и повышение ее конкурентоспособности на период до 2020 года» [1].

По запасам РЗМ и РЗЭ Россия занимает второе место в мире (табл. 1) [2–5].

В Республике Саха (Якутия) разведано крупнейшее в мире уникальное Томторское ниобий-редкометальное месторождение, количественные и качественные параметры которого способны обеспечить не только внутренние потребности, но и кардинально изменить мировой рынок редкоземельных продуктов. Несмотря на то, что сырьевая база редкоземельных металлов России очень велика, используется она в незначительной степени по ряду причин: низкое качество руд; расположение месторождений в малоосвоенных регионах; отсутствие технологий переработки сырья; неадекватная потребность отечественной промышленности в РЗМ.

Доля торговли редкоземельными металлами в общем объеме экспорта составляет 11%, остальные 89% – соединения редкоземельных металлов. В 2010 г., по данным ITC (International Trade Centre), мировая торговля редкоземельными металлами и соединениями редкоземельных металлов в натуральном выражении увеличилась на 17% – до 98,5 тыс. т.

Объемы торговли РЗМ в денежном выражении в 2010 г. увеличились более чем в два раза – до 1551 млн долл. Также в связи с ростом стоимости РЗМ в 2011 г. объемы торговли в денежном выражении выросли более чем в 2 раза – до 4127 млн долл. Объемы производства и потребления РЗМ в натуральном выражении в 2008–2013 гг. приведены в табл. 2.

Ежегодная мировая потребность в редкоземельных металлах оценивается в 118–125 тыс. т. Из них КНР производит 113 тыс. т и занимает абсолютное мировое лидерство. На его долю приходится более 90% рынка. Занимающая второе место Индия производит 2,7 тыс. т. Заметными поставщиками РЗМ стали Гонконг, Бельгия, Австрия, Нидерланды, Норвегия. Россия экспортирует менее 0,01% мирового объёма РЗМ. Китай в середине 1960-х годов, наладив у себя производство концентратов из богатых руд, уже через два года обрушил мировые цены на РЗМ, что привело к банкротству иностранных предприятий-конкурентов, и стал монополистом на рынке РЗМ [8].

Сегодня Китай диктует миру свои условия. Отчетливо это было продемонстрировано в 2009 г., когда КНР более чем на 75% ограничил квоты на вывоз РЗМ и сократил добычу на 72%. В результате в следующие два года мировые цены на них выросли в пять раз. В 2012 г., под давлением угроз о введении санкций со стороны ВТО Китай был вынужден повысить экспортные квоты. В результате цены на оксиды некоторых металлов упали на 30–50%. Наименьшим колебаниям оказались подвержены цены на тяжелые (и, как следствие, самые дорогие) РЗМ, что объясняется крайне малыми объемами их потребления.

Снижение экспорта редких земель из Китая в 2010 г. привело к резкому скачку цен на РЗМ на мировом рынке в первой половине 2011 г. Однако уже к концу года китайские компании увеличили поставки, несмотря на введенные правительством Китая квоты. Это привело к падению цен, которое продолжалось вплоть до начала второго квартала 2012 г., после чего цены стабилизировались.

Единственное разрабатываемое в настоящее время месторождение РЗМ в России – Ловозерское лопаритовое, расположенное в Карелии, из руд которого извлекаются (наряду с другими компонентами) редкие земли, преимущественно цериевой группы. В 2011 г. было добыто 2,5 тыс. т Σ TR2O3, на 8% больше, чем в 2010 г. Компания ООО «Ловозерский ГОК», эксплуатируя участки Карнасурт и Кедыквырпахк этого месторождения, добыла в 2011 г. 144 тыс. т руды. Основная ее часть (131 тыс. т) приходилась на забалансовые руды и характеризовалась высокой степенью разубоживания, связанной со сложными горно-геологическими условиями залегания.

Первичная переработка лопаритовых руд проводится на Карнасуртской обогатительной фабрике. Она включает получение чернового лопаритового концентрата с последующей доводкой его, а затем производство товарного концентрата, содержащего не менее 95% лопарита. В 2011 г. получено 5510 т продукта с содержанием полезного минерала 96,6%. Полученный товарный концентрат транспортируется на Соликамский магниевый завод компании ОАО «СМЗ», где из него в процессе химико-металлургической переработки получают карбонаты и оксиды редких земель, а также хлориды и оксиды ниобия и тантала, тетрахлорид титана и титановую губку. В последние три года производство продукции, содержащей редкие земли, не превышало 2 тыс. т в пересчете на Σ TR2O3; продукция, выпущенная в 2011 г., содержала 1444 т триоксидов РЗМ.

Карбонаты РЗМ производства Соликамского магниевого завода используются для производства смешанных РЗМ и разделения их на индивидуальные редкие земли.

В 2011 г. поставки карбонатов РЗМ на внутренний рынок России составили всего 22 т в пересчете на Σ TR2O3. Потребление РЗМ в России не превышает 1 тыс. т в год [9]. Остальная редкоземельная продукция закупается за рубежом, в основном в Китае.

Таким образом, предполагаемое освоение уникального Томторского ниобий-редкометального месторождения на севере Республики Саха (Якутия) окажет серьезное противодействие растущей экспансии Китая на мировом рынке продукции редких и редкоземельных полезных ископаемых. Томторское ниобий-редкоземельное месторождение расположено на севере Республики Саха (Якутия) в экономически неосвоенном районе в 110 км от пос. Эбелях. Содержание редких земель в его рудах достигает феноменальных показателей – 12%. При этом разведанные запасы составляют 150 млн т, а прогнозные – едва ли не больше всех мировых. Более того, руды Томтора в значительных количествах содержат редкие металлы, в частности, большие концентрации (около 5%) ниобия. Наконец, у упомянутых ресурсов есть еще одно преимущество. Все они в промышленных количествах содержат металлы иттриевой группы, которые на 2–3 порядка дороже, чем более распространенные металлы цериевой группы.

Запасы кондиционных руд участка Буранный месторождения Томтор, подсчитанные по борту 1% пентоксида ниобия, только по промышленным категориям B+С1 составляют 42,7 млн т, собственно запасы пентоксида ниобия – 1,3 млн т, а суммарные запасы оксида редких земель – 3,2 млн т. Государственным балансом учтены запасы 10 элементов (ниобий, иттрий, скандий, лантан, церий, празеодим, неодим, самарий, европий и титан) по категориям B+C1, предназначенные для отработки карьером в объеме 1,2 млн т [10].

Несмотря на безусловную привлекательность Томторского проекта, большая удаленность и труднодоступность месторождения до сих пор являются сдерживающим фактором для инвесторов. В последнее время на мировом рынке динамично растет спрос на редкие металлы и редкоземельные элементы, что ведет к дефициту по большинству редкометальной продукции в мире.

В результате сложилась благоприятная конъюнктура для освоения уникального Томторского месторождения. Другим форсирующим фактором его разработки стало возрождение Северного морского пути (СМП) и планируемое ускоренное социально-экономическое развитие Арктической зоны России за счет освоения ее природных ресурсов. При этом главным и приоритетным фактором освоения Томторского месторождения следует считать необходимость срочного разрешения проблемы возрождения редкометальной промышленности России.

Определённую трудность представляет задача эффективного использования многокомпонентного сырья, получаемого из руд месторождения. В России нет аналогов и конкретного рационального варианта – сценария. Инвесторов больше привлекает сырьевой сценарий, ориентированный исключительно на экспорт. При этом без большой доли прибыли останется добывающая сторона, т.е. разработчики месторождения. Соответственно, поступления в местный бюджет будут существенно меньшими. В связи с этим определённую надежду вызывают новые предложения в действующую налоговую систему, которые могут положить конец ущемлению интересов местных территориальных структур. В новой трактовке закона налоги будут оставаться не по месту регистрации компании инвестора, а в регионе, где она ведет производственную деятельность, т.е. разработку месторождения. В этом случае комбинат, перерабатывающий сырье или реализующий ценную конечную продукцию и получающий огромную прибыль, будет обязан свой консолидированный доход распределять между всеми участниками проекта.

Добытое на Томторе сырье будет перерабатываться на закрытой площадке ОАО «Росатом». Исходя из этого мы считаем, что в состав вертикально интегрированной структуры должно входить горнодобывающее предприятие на Томторе, а часть из консолидированного бюджета компании будет необходимо предоставлять местному горнодобывающему предприятию, а также муниципальному образованию с учетом социальной ответственности компании-недропользователя.

Сложными остаются пути интеграции и перераспределения полученной прибыли между разработчиком, переработчиками и субъектом, а также механизм компенсации вкладываемых инвестиций и учет при этом интересов Республики Саха (Якутия). В создании сырьевой базы реанимируемой редкометальной промышленности естественно заинтересовано само государство, хотя участников проекта будет несколько. В связи с этим возникает проблема согласования их интересов. Однако стратегический характер проекта предопределяет приоритет государственной поддержки, поскольку здесь решающей становится задача минерально-сырьевой безопасности и инновационного развития экономики, а главное – укрепления обороноспособности страны. Для ускорения сроков освоения месторождения и привлечения инвесторов требуется господдержка, которую целесообразно проводить через апробированный и доказавший свою эффективность принцип государственно-частного партнерства.

Оценку содержащегося в руде и извлекаемого сырья необходимо проводить исходя из мировых цен на каждый извлекаемый элемент. Однако здесь могут возникнуть трудности, связанные либо с отсутствием соответствующих технологий раздельного извлечения элементов, либо с их дороговизной. Кроме того, в стране на многие виды РЗМ и РЗЭ нет большой потребности. В связи с этим целесообразно изучить возможности кооперации с иностранными компаниями.

Несмотря на проведенные обосновывающие исследования и большой интерес отечественных и зарубежных потребителей к продукции будущего предприятия, остаются до сих пор неопределенными важные проблемы и вопросы освоения Томторского месторождения. Так, не определены способ разработки месторождения – открытый или подземный, сезонный или круглогодичный, схема вывоза сырья и продукции будущего ГОКа, которая относится к классу радиоактивных. Между тем в настоящее время созданы достаточно эффективные способы разработки таких месторождений и захоронения образующихся опасных отходов.

В части вывоза готовой продукции ГОКа – при реализации варианта строительства перерабатывающего комплекса на месте добычи сырья – ввиду небольшого её объёма можно предусмотреть авиатранспорт, например, в зимнее время большегрузными самолетами типа «Руслан». В перспективе для этого могут быть использованы дирижабли «Атлант», грузоподъёмностью 200 т, которые могут круглогодично эксплуатироваться со скоростью 150–200 км/ч и перевозить грузы на расстояние в несколько тыс. км, без строительства специальных аэродромов [11]. Уникальные возможности «Атланта» позволят создать совершенно новую транспортно-логистическую систему, которая сделает экономически целесообразной разработку не только Томторского месторождения, но и других арктических месторождений, расположенных в труднодоступных местах с неразвитой транспортной инфраструктурой.

В настоящее время из-за недостаточной осведомленности о перспективах создания стратегической сырьевой базы редкометальной промышленности России, ее роли и значении в ускоренном социально-экономическом развитии Анабарского и Оленекского улусов, жители, в том числе коренные малочисленные народы Севера, выступают против промышленного освоения Томторского месторождения. Такое же отношение населения связано с предполагаемой организацией добычи нефти на Прончищевской нефтегазовой провинции, расположенной на территории ресурсного резервата «Терпяй Тумус».

Между тем вновь создаваемое предприятие ГОК «Томтор», наряду с ОАО «Алмазы Анабара» может стать локомотивом промышленного и социально-экономического развития северо-западных арктических районов Республики Саха (Якутия) и соответственно всей северо-восточной части российской Арктики.

Резюмируя вышеизложенное, можно сделать вывод, что по количественно-качественным параметрам создающееся новое Томторское редкометальное предприятие может стать отраслевым промышленным кластером не только российского, но и мирового значения.

В целях ускоренного создания стратегически важного для Российской Федерации Томторского горнопромышленного кластера необходимо:

- провести НИР по определению потребности России в РЗМ и РЗЭ, включая задачи по импортозамещению;

- возобновить исследования по технологии обогащения и переработки многокомпонентной комплексной руды Томторского месторождения;

- в рамках 2-й комплексной экспедиции РАН провести детальные экологическую и этнологическую экспертизу проектов освоения месторождения и создания нового производства.

1. Государственная программа «Развитие промышленности и повышение ее конкурентоспособности на период до 2020 года». Подпрограмма 15. Развитие промышленности редких и редкоземельных металлов. 30.01.2013 г. С. 182–217.

2. Mineral Commodity Summaries 2012. U.S. Department of the Interior / U.S. Geological Survey. 2012. P. 128–129.

3. Mineral Commodity Summaries 2013. U.S. Department of the Interior / U.S. Geological Survey. 2013. pp. 128–129.

4. Mineral Commodity Summaries 2014. U.S. Department of the Interior / U.S. Geological Survey. 2014. pp. 128–129.

5. Mineral Commodity Summaries 2015. U.S. Department of the Interior / U.S. Geological Survey. 2015. pp. 128–129.

6. Государственный доклад «О состоянии и использовании минерально-сырьевых ресурсов Российской Федерации в 2013 году». Министерство природных ресурсов и экологии Российской Федерации. М. 2014. С. 283–287.

7. Годовые отчеты ОАО «Соликамский магниевый завод» за 2008–2013 гг.

8. Воронцова Н. Томтор сделает Якутию богаче. //Дальневосточный капитал -2013.- №10 (158) // Октябрь 2013 г.

9. Создание в Сибири технологической платформы по добыче и переработке редкоземельных металлов (дискуссия) // ЭКО.- 2012.-№11. - С.39–49.

10. Похиленко Н.П., Толстов А.В. Перспективы освоения Томторского месторождения комплексных ниобий-редкоземельных руд // ЭКО. -2012. -№11. -С.17–27.

11. Григорьев В.П. Проблемы освоения Томторского редкометального месторождения/ Первая Международная конференция «Знание – народу Севера». - Якутск, 1996. – С.188.

Читайте также: