Оборот металла на предприятии

Обновлено: 17.05.2024

Несмотря на внедрение современных технологий в производство, металлургическая отрасль остается экологически проблемной. По этой причине использование вторсырья — металлического лома — всегда рассматривалось как экономически и экологически оправданный метод добычи столь необходимого сырья.

При этом, как правило, первичным сбором и сортировкой вторсырья занимаются обычные люди — не ИП и не организации — и сдают собранное ИП и организациям, являющимся, как правило, заготовщиками перед реализацией лома производственным предприятиям. До 2018 года реализация лома и отходов черных и цветных металлов была освобождена от НДС на основании пп. 25 п. 2 ст. 149 НК РФ.

В этой связи первичный сбор и первичная реализация (как правило) освобождались от обложения НДС, что исключало возможность применения производственными предприятиями «входящих» вычетов. Данное обстоятельство служило причиной использования хозяйствующими субъектами схем возмещения НДС. Было рассмотрено множество судебных дел, давались разъяснения, но все равно данная отрасль оставалась одной из наиболее проблемных областей российской промышленности в части нарушений требований законодательства.

С 2018 года пп. 25 п. 2 ст. 149 НК РФ утратил силу, поэтому оборот лома и остатков лома черных и цветных металлов стал облагаться НДС по «агентской схеме», что существенно повлияло на отрасль (или должно было повлиять).

В этой связи представляет интерес дело № А55-1656/2019 как иллюстрирующее «налоговое поведение», реализованное в период до 2018 года налогоплательщиком — производственным предприятием, направленное на получение вычета (возмещения) НДС по операциям оборота металлического лома.

Фабула дела

По результатам ВНП (2013-2015 годы) обществу «Росскат» были доначислены НДС, налога на прибыль, штрафов и пени на сумму более 1 млрд. 900 млн руб. Основанием для доначислений послужил вывод налоговиков о получении Обществом необоснованной налоговой выгоды оприходования НДС от технических компаний (оригинально).

Схема, по мнению инспекции, выглядела следующим образом. Общество совместно с взаимозависимым лицом — основным поставщиком лома — отражало фиктивную реализацию металлического лома в адрес трех «технических» компаний, сменяющих друг друга в течение 2013 — 2015 годов. При этом лом все время находился у налогоплательщика (по договорам хранения со спорными контрагентами) или доставлялся напрямую от основного поставщика лома на территорию производства налогоплательщика).

Данные спорные контрагенты по договорам давальческой переработки передавали лом обратно налогоплательщику, а налогоплательщик возвращал им уже готовую продукции. После чего большая часть готовой продукции реализовалась спорными контрагентами в адрес взаимозависимых с налогоплательщиком «технических» компаний, которые, в свою очередь, перепродавали продукцию в адрес торговых домов (также являющихся взаимозависимыми с налогоплательщиком).

В результате использования схемы уклонения от налогообложения Общество занизило объем реализации готовой продукции (соответственно прибыли) и увеличило суммы налоговых вычетов ввиду создания документооборота по приобретению товаров без осуществления реальных сделок.

В действительности металлический лом поставлялся основным поставщиком лома напрямую налогоплательщику, а налогоплательщик перерабатывал поставленный лом в готовую продукцию и реализовывал в адрес торговых домов, которые перепродавали продукцию конечным потребителям.

Выгода выразилась в том, что приобретение спорными контрагентами лома и отходов черных и цветных металлов не облагается НДС, а последующие операции по переработке и продаже готовой продукции уже облагаются НДС, что предполагает начисление указанными контрагентами значительно больших сумм «входящего» НДС налогоплательщику.

Аргументы налоговиков

Установлена фактическая взаимозависимость налогоплательщика со всеми контрагентами, участвовавшими в схеме (общие учредители, представители, единые IP-адреса, работники, показания свидетелей, использование единого товарного знака, оплата по договорам друг за друга и др.).

Спорные контрагенты не имели ресурсов для исполнения договорных обязательств (не было достаточного количества работников, работники по совместительству работали у налогоплательщика, не имели техники и ТС, складских помещений, не обладали соответствующим опытом, единственным заказчиком и поставщиком являлся налогоплательщик и основной поставщик лома и др.).

Налогоплательщик имел фактическую возможность самостоятельно переработать металлический лом и реализовать их покупателям без привлечения спорных контрагентов.

Контроль качества готовой продукции, упаковку и маркировку, хранение готовой продукции обеспечивались самим налогоплательщиком.

После окончания взаимоотношений с налогоплательщиком спорные контрагенты прекращали деятельность.

Доходы спорных контрагентов приближены к расходам при значительном обороте, налог на прибыль и НДС, исчисленные к уплате, минимальны.

Основной поставщик лома осуществлял прием, переработку и реализацию вторсырья и изначально создавался как ломозаготовщик исключительно для нужд налогоплательщика, что не оспаривается никем из сторон.

Действия сторон носили согласованный характер.

Аргументы налогоплательщика

Услуги по переработке давальческого сырья являются обычной деятельностью Общества на протяжении длительного периода.

Были представлены надлежащим образом оформленные первичные документы, подтверждающие количество, цену и стоимость давальческого сырья, принятого в переработку, и собственного сырья, из которого изготовлена готовая продукция.

Инспекция фактически провела оценку экономической целесообразности заключения налогоплательщиком с хозяйствующими субъектами сделок, что не может являться предметом налоговой проверки. А доводы инспекции являются субъективными предположениями проверяющих лиц.

Спорные контрагенты являлись действующими организациями, которые сдавали отчетность, платили налоги и др.

И наконец, условия сделок со спорными контрагентами идентичны условиям сделкам с остальными давальцами лома.

Выводы судов

Суды всех инстанций пришли к выводу о правомерности решения налоговиков о получении Обществом необоснованной налоговой выгоды по сделкам со спорными контрагентами. Общество реализовало схему ухода от налогообложения, не отразив реальный объем реализации готовой продукции.

В итоге более 1 млрд 900 млн руб. доначислений признаны законными и подлежащими оплате налогоплательщиком.

Данное дело является примером того, к чему могут привести неудачная законодательная конструкция освобождения от НДС отдельных операций и стремление налогоплательщиков получить дополнительную выгоду посредством сверхагрессивного налогового планирования. Необходимо отметить, что такие большие суммы доначислений способны уничтожить любой крупный бизнес, не каждый крупнейший налогоплательщик способен без ущерба перенести такое налоговое бремя. Что и подтвердило данное дело: группа компаний фактически разорилась.

Рассмотренное дело еще раз подтверждает, что ведение деятельности с агрессивной моделью оптимизации налогообложения в настоящий момент несет в себе повышенные риски.

Учет и контроль списания металла в заготовительном цехе машиностроительного предприятия

Затраты на материалы в структуре себестоимости продукции машиностроения составляют значительный удельный вес, поэтому контроль за расходованием металла положительно влияет на рентабельность производства. Рациональное и нормируемое использование металла, снижение уровня материальных затрат во многом определяются постановкой первичного учета и организацией аналитической работы.

Рассмотрим специфику работы заготовительного цеха машиностроительного завода, в котором перерабатывается порядка 70 % металла.

Отпуск металла со склада

Машиностроительное производство предполагает наличие на складе большого количества различных сортов металла. И чтобы проконтролировать его использование, предприятия, как правило, разрабатывают перечни потребляемого металла по его однородным признакам используют детальную группировку металла по техническим признакам и свойствам, например, металл черный и цветной. Внутри групп и подгрупп металл учитывается в разрезе отдельных видов, марок, сортов и типоразмеров.

Обратите внимание!

Металл должен отпускаться со склада в заготовительный цех по весу в строгом соответствии с расходными нормативами на заданный объем производства, в пределах предварительно установленных лимитов.

Лимиты на отпуск устанавливаются на основе разработанных службой главного технолога норм расхода материалов, производственных программ цехов, с учетом остатков металла на начало и конец планируемого периода.

Мы рекомендуем

Чтобы проконтролировать расход металла на предприятии, можно установить такой порядок: отпуск металла металлом (например, листами, швеллерами, трубами) осуществляется только в заготовительный цех. Все остальные цеха получают металл уже в виде заготовок, порезку которых в заданный размер выполнил заготовительный цех.

Например, механический или сварочный цех будут получать от заготовительного цеха на обработку, сварку или установку заготовки на детали — ребро, стенка, фланец и т. п.

Ревизия по металлу должна проводиться одновременно по складу металла и по заготовительному цеху. На некоторых предприятиях (как правило, не крупных) деление на склад металла и заготовительный цех (участок) весьма условно, только документально — по штатному расписанию, по подотчету в бухгалтерии.

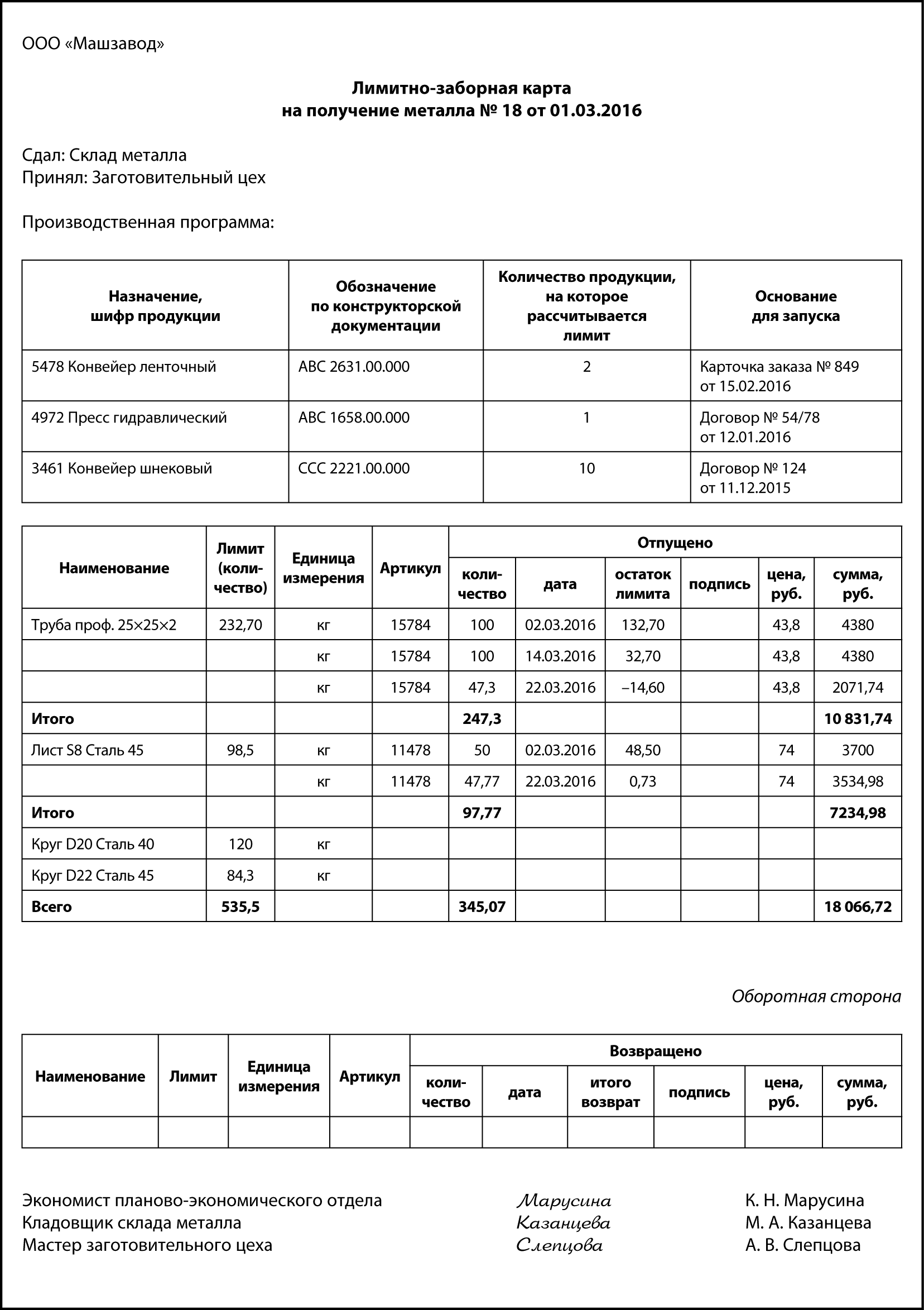

Со склада в заготовительный цех металл поступает по лимитно-заборным картам.

К сведению

Предприятие вправе разработать собственные формы учетных документов по движению металла, учитывающие специфику. Главное, чтобы документы содержали весь набор необходимых реквизитов, установленных для первичных документов.

Лимитно-заборная карта является оправдательным документом для списания металла со склада. Исходя из плановой потребности, продукции, которая уже в запуске или планируется к запуску, экономисты планово-экономического отдела (ПЭО) выписывают лимитно-заборные карты в двух экземплярах на месяц. Один экземпляр карты передается заготовительному цеху, второй — на склад.

В каждом экземпляре указываются лимит, наименование, шифр затрат и другие данные.

Металл в производство отпускается со склада при предъявлении мастером (кладовщиком) заготовительного цеха своего экземпляра лимитно-заборной карты. Кладовщик склада отмечает в обоих экземплярах дату и количество отпущенных материалов, после чего выводит остаток лимита.

В лимитно-заборной карте заготовительного цеха расписывается кладовщик склада, а в лимитно-заборной карте склада металла — мастер/кладовщик цеха. Это обеспечивает взаимный контроль за правильностью производимых в первичном документе записей.

По окончании месяца оба экземпляра лимитно-заборных карт передаются в бухгалтерию, где сверяются их итоги и отражается расход металл со склада и взятие на учет в заготовительном цехе.

Лимитно-заборные карты позволяют контролировать получение металла со склада в пределах предусмотренного лимита и сокращают число разовых документов.

В случае возврата неиспользованного металла об этом делается запись также в лимитно-заборной карте (как правило, с оборотной стороны) без составления дополнительных сопроводительных документов.

Лимитно-заборная карта может выписываться на получение металла как на один вид продукции, так и на перечень продукции, которая уже частично в запуске или которую только планируется запускать — все зависит от размеров, вместимости склада металла и кладовой заготовительного цеха.

В чем особенности отпуска металла? Металл приходит, например, в листах, числится в учете в килограммах, на продукцию согласно нормам нужен вес, эквивалентный 2/3 этого листа. На этапе получения металла по лимитно-заборной карте нет смысла резать этот лист: если вы отрежете сейчас, то при раскрое на заготовки может не хватить металла на крупногабаритные детали.

Такой лист отпускается в заготовительный цех целиком, и уже после его раскроя на заготовки будет выведен остаток. Отслеживаться эти остатки будут уже по заготовительному цеху. При необходимости остаток можно вернуть на склад металла, если он крупный. Поэтому когда со склада металл отпускается только в один цех — заготовительный, всегда знаешь, где искать дефицитную позицию: или на складе металла, или в заготовительном цехе.

Поэтому в представленной лимитно-заборной карте и наблюдаются отклонения от норм: по позиции «Лист S8 Сталь 45 арт. 11478» отпустили в цех на 0,73 кг меньше, а по позиции «Труба проф. 25×25×2 арт. 15784» — на 14,6 кг больше. Конечно, это может быть и результатом неточностей в учете, злоупотреблений.

На данном этапе можно предложить следующее:

- при оприходовании металла от поставщика указывать в учетной карточке вес одной единицы листа или трубы (например, привезли 10 шт. листов и поставили на приход под одним артикулом и общим весом);

- разрешить перерасход или недобор по нормам согласно лимитно-заборной карте, не меньше/больше чем вес одной штуки соответствующего наименования металла.

Отклонения по лимитно-заборной карте при надлежащем построении учета не отражаются на себестоимости продукции, а влияют только на уровень складских остатков по каждому подразделению и планы поставок металла.

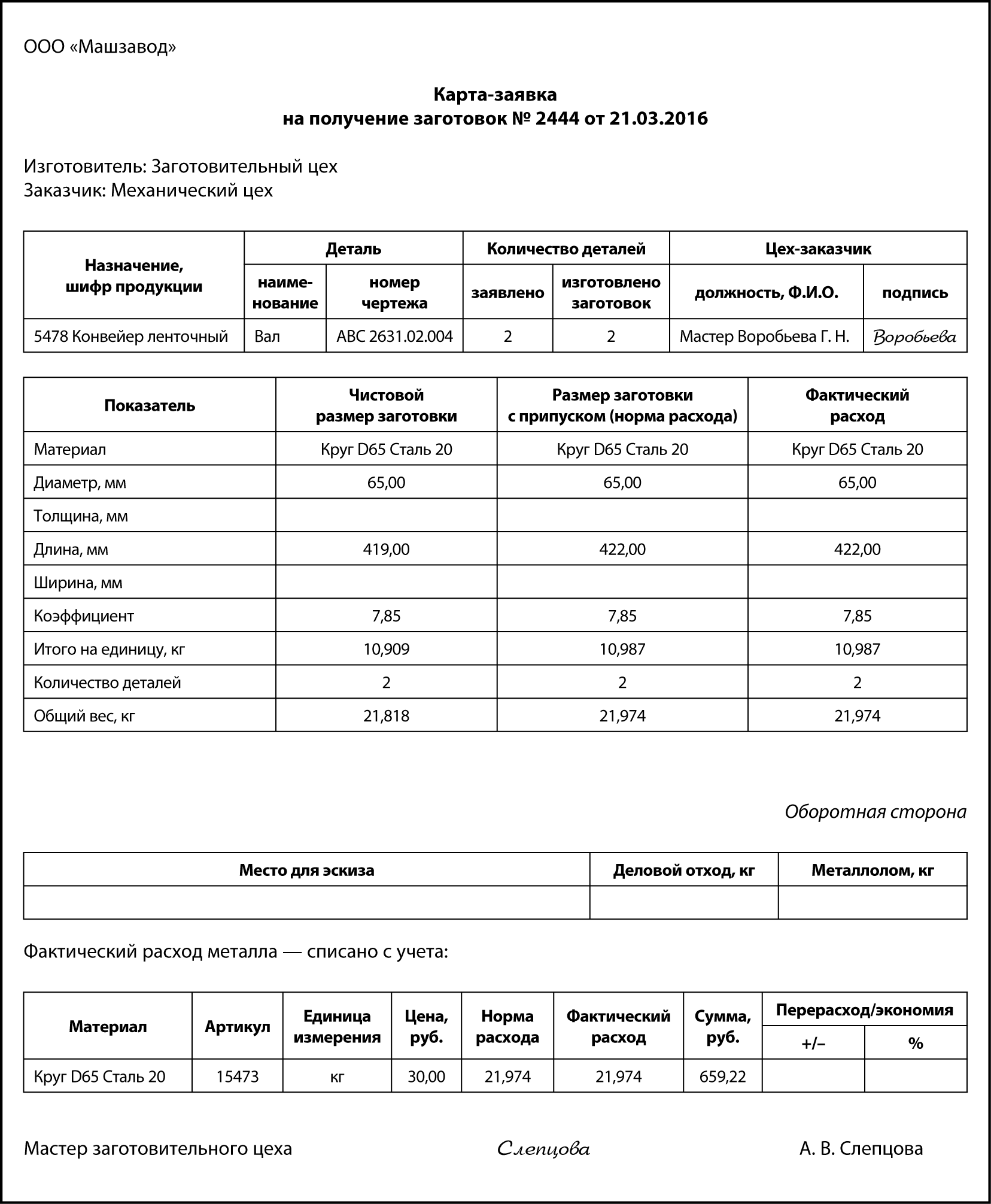

Порезка на заготовки

Операции по порезке металла на заготовки, идентификация этих заготовок, расход металла по технологическим документам на конкретную деталь по нормативу оформляются с помощью карты-заявки на получение заготовок. Стоимость заготовок по этому документу и должна отражаться в себестоимости продукции.

Выписывает карту-заявку на получение заготовок уполномоченный сотрудник цеха, которому нужны заготовки (это, как правило, мастера и технологи механического, сборочно-сварочного, экспериментального цехов). Цех-заказчик указывает:

- назначение заготовки (шифр продукции, куда будет входить уже готовая деталь);

- идентификационные данные детали (наименование, децимальный номер чертежа);

- количество необходимых заготовок.

Данные по чистовому размеру заготовки и по размеру заготовки с припуском (норма расхода) — это данные технической документации, проработанные отделом главного технолога, поэтому попадают в карту-заявку автоматически или проставляются заказчиком из технической документации вручную.

Мастер цеха-заказчика, руководитель заготовительного цеха только контролируют такие параметры, как чистовой размер заготовки, размер заготовки с припуском. Они не должны отвечать непосредственно за норму расхода — только за факт.

Данные по фактическому расходу заполняет мастер или технолог заготовительного цеха исходя из фактически израсходованного металла. В идеальном варианте графы «Размер заготовки с припуском» и «Фактический расход» отличаться не должны (см. пример карты-заявки далее). Так бывает с кругом, трубой, швеллерами — металлом, расходуемым по метражу.

Если порезка заготовки выполняется из листа, то одновременно с деталью могут образовываться куски, пригодные для вырезки более мелких деталей — деловой отход и значительно более мелкие, не пригодные к использованию — металлолом. Чтобы судить о том, были такие отходы или нет, в карте-заявке предусмотрено место для эскиза. Данные о количестве образовавшихся деловых отходов и металлолома также указываются в этом первичном документе и ставятся на приход.

Карта-заявка на получение заготовок позволяет не только проконтролировать фактическое списание, его соответствие нормам, выявить экономию/перерасход по каждой отдельно взятой заготовке или партии заготовок: мастер заготовительного цеха не может просто так взять и порубить металл на куски, которые потом могут вообще не понадобиться. Для расходования металла у него должны быть основания.

Например, у мастера заготовительного цеха недостача по позиции «Круг D 75 Сталь 20». Он знает, что планируется ревизия по складу металла и по заготовительному цеху — будут ревизировать металл, но не заготовки, и может провести в учете раскрой заготовки без фактической вырубки — недостача выявлена не будет.

Важно

Заготовки должны изготавливаться только на основании заявки от специалистов цехов, которые потом эти заготовки обрабатывают — превращают в готовую деталь, готовую продукцию. В зависимости от дороговизны используемого металла, качества планирования карты-заявки кроме цеха-заказчика могут дополнительно визировать специалисты производственно-диспетчерского отдела. Это будет подтверждением того, что изготовление продукции, куда входит эта деталь, действительно предусмотрено производственной программой.

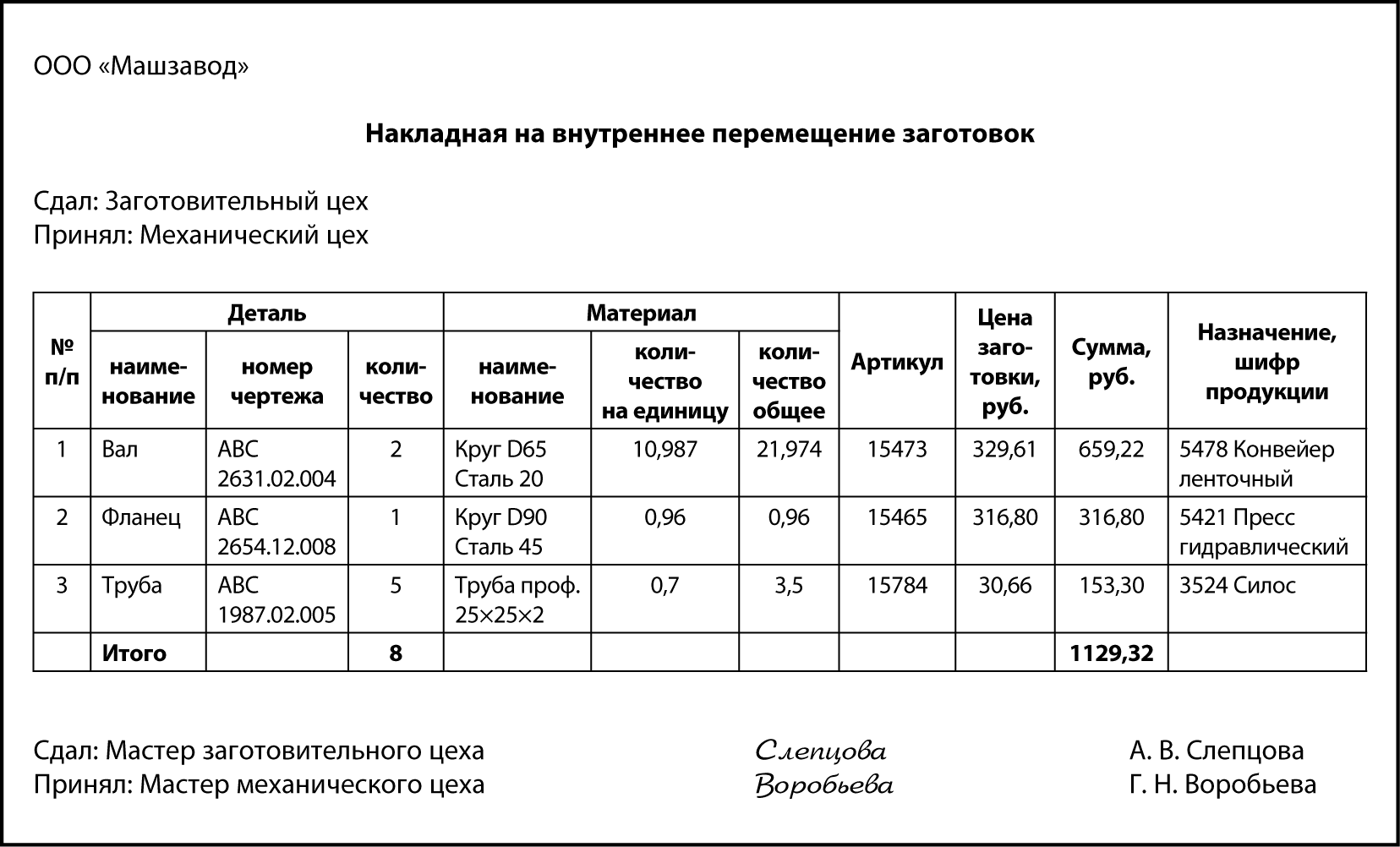

Заготовки заготовительный цех передает в обрабатывающие цеха по накладным поштучно, но с сохранением аналитики исходного материала.

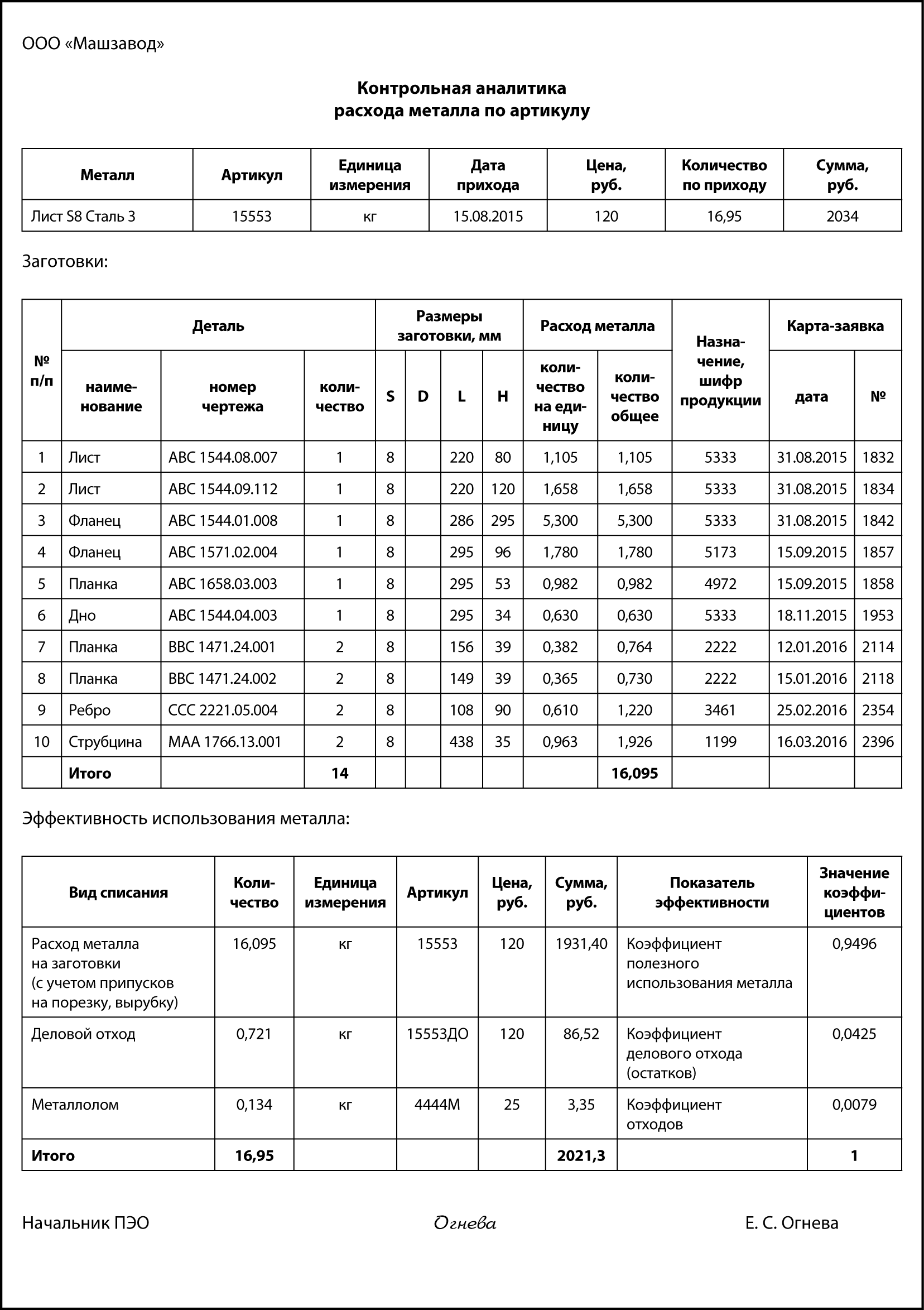

Эффективность расхода

Отдельно взятая карта карта-заявка на получение заготовок не дает представления о том, насколько полно был использован, например, лист металла, каковы суммарные потери по одной номенклатурной позиции металла (артикулу, одному приходу, одному листу), поскольку в карте представлена аналитика расхода только на одну заготовку детали или партию одинаковых заготовок. В связи с этим целесообразно составлять сводный документ — «Контрольную аналитику расхода металла по артикулу», в котором отражается весь перечень вырезанных из данного листа заготовок, полученный деловой отход и металлолом. При необходимости экономист может поднять каждую отдельную карту-заявку, на которую есть ссылка.

В этом документе по одному артикулу выведены следующие коэффициенты эффективности:

1. Коэффициент полезного использования металла – определяется делением количества металла, израсходованного на заготовки (с учетом припусков на порезку, вырубку), на общий исходный вес этого металла:

16,095 / 16,95 = 0,9496.

Каждое предприятие должно стремиться максимально увеличить этот коэффициент, ведь чем он больше, тем эффективнее раскрой, тем экономичней расход металла, как следствие — экономия на закупке материалов.

2. Коэффициент делового отхода (остатков) — определяется делением веса кусков полученного делового отхода на общий исходный вес:

0,721 / 16,95 = 0,0425.

3. Коэффициент отходов (металлолом) — вес полученного металлолома делится на общий вес:

0,134 / 16,95 = 0,0079.

В зависимости от учетной политики, отношения руководства к нормам могут быть следующие манипуляции со стороны персонала заготовительного цеха:

- либо больше металла списывается на вес заготовки, и тогда наблюдается перерасход норм по отдельным деталям;

- либо больше списывается на деловой отход и металлом — отсюда высокие и неэффективные значения коэффициентов полезного использования металла, делового отхода и металлолома.

Экономисту не следует отказываться от работы с такими коэффициентами. Важно организовать получение подобной аналитики, накопить статистику по этим коэффициентам, проанализировать ее с учетом номенклатуры изготавливаемой продукции, применяемого для порезки/вырубки заготовок оборудования, мастеров, кладовщиков, рабочих заготовительного цеха.

Статистика и анализ должны выполняться отдельно по каждому типоразмеру, например отдельно по листам S8 и S20. По итогам анализа следует утвердить у руководства нормативные значения для каждого коэффициента. Тогда, если в текущем отчетном периоде коэффициент полезного использования металла будет ниже утвержденного уровня, экономист будет иметь право затребовать с цехового руководства объяснения.

Еще одно направление анализа эффективности раскроя — определение коэффициента использования металла на деталь. Рассчитывается по формуле:

где Км — коэффициент использования металла на деталь (мера плотности размещения заготовок);

Мд — масса детали, кг;

Мн — норма расхода материала на одну деталь, кг.

Коэффициент показывает уровень эффективности использования металла, соблюдения норм расходования, а также степень точности изготовленных заготовок:

Рассчитаем коэффициент использования металла на деталь «Фланец АВС 1544.01.008» (результат представлен в табл. 1).

Таблица 1

Расчет коэффициента использования металла на деталь «Фланец АВС 1544.01.008»

Показатель

Расчет

Значения коэффициентов

Коэффициент использования металла фактический

Коэффициент использования металла плановый

Разница коэффициентов незначительная:

0,647 – 0,653 = –0,006.

Оба коэффициента попадают в группу заготовок пониженной точности. Можно утверждать, что 0,353 части заготовки ушло в металлолом, стружку, угар. Конечно, эффективность использования металла определяется формой детали. И если по предыдущим трем коэффициентам экономисту необходимо работать с сотрудниками заготовительного цеха, то в данном случае — с технологами, ведь именно они расписывают технологию изготовления, закладывают исходные материалы и нормы расхода.

Чтобы повысить коэффициент использования металла на деталь, следует:

- по наиболее материалоемким, наиболее часто изготавливаемым деталям — выполнить обозначенный выше расчет;

- по заготовкам грубой и пониженной точности — составить отдельный список и передать его главному технологу;

- потребовать у главного технолога пересмотреть технологию изготовления деталей в списке, возможно, есть возможность изготовить деталь по другой технологии или с привлечением сторонней кооперации;

- одновременно передать список главному конструктору, чтобы он пересмотрел конструкцию изготавливаемой продукции и по возможности заменил приведенные в перечне детали на приближенные к Км >0,95;

- если отдельная продукция содержит слишком много грубых деталей, предложить руководству отказаться от ее изготовления, а конструкторам вместо нее разработать более эффективную с точки зрения расхода металла конструкцию.

Рассмотрим на примере. Так, первоначально стоимость материалов по Фланцу АВС 1544.01.008 составляет 5,3 × 120 = 636 руб., из них только 0,647 × 636 = 411,49 руб. стоит деталь, а 224,51 руб. «ушли» в отходы.

Если удастся повысить Км до 0,95, то стоимость материалов в заготовке составит 411,49 / 0,95 = 433,15 руб.

Экономия на одной детали составит 636 – 433,15 = 202,85 руб.

Если таких деталей выпускается в год 1000 шт., экономия составит 202 850 руб. в год только на одной детали. А таких в перечне может быть не одна.

Вообще это довольно интересное направление работы с технологами. Но нужно помнить, что если по материалам планируется экономия в 202,85 тыс. руб., то предприятие не должно получить значительное увеличение трудозатрат (со всеми начислениями и связанными с трудом накладными расходами), — такая экономия бессмысленна, да и экономией это не назовешь.

Разрешение на замену

Пониженные значения коэффициента использования металла на деталь (фактического к плановому) часто наблюдается, когда на предприятии одна номенклатура заменяется на другую, например вместо листа S8 взяли лист S12. Такая замена металла обычно выполняется после оформления разрешительного документа — акта-разрешения на замену.

При замене в лимитно-заборной карте указывают: «Замена согласно акту № _», при этом обязательно уменьшают остаток. Действие такого акта принято ограничивать — временем, видом продукции или одной-единственной деталью. Обычно оформляют на срок не более 3 месяцев.

В акте заполняются все реквизиты: количество, объем партии, срок действия документа и т. д. Срок его действия может корректировать руководитель, утверждающий разрешение.

В случаях когда требуемого по технологии металла на данный момент нет, на основании акта можно использовать другой разрешенный, но не предусмотренный нормами металл с идентичными свойствами.

Акт-разрешение обязательно визируют руководители отдела материально-технического снабжения (ОМТС), производственно-диспетчерского отдела (ПДО), ПЭО, отделов главного конструктора и главного технолога, утверждает директор по производству.

Реализация лома черных и цветных металлов: оформление, учет, налогообложение

В 2022 году вступили в силу новые законодательные нормы, согласно которым изменен порядок начисления НДС на реализацию лома черных и цветных металлов. В статье разберем, как документально оформить реализацию металлолома, каковы особенности бухгалтерского и налогового учета операций по передаче металлолома для переработки или утилизации.

Металлолом в классификаторе опасных отходов

Реализация лома черных и цветных металлов

На основании приказа Министерства природных ресурсов лом черных и цветных металлов относится к V классу опасности. Отходы данной группы считаются практически неопасными, их воздействие на окружающую среду минимально либо отсутствует.

При этом пыль черных металлов определяется как отходы ІV (более высокой) степени опасности. Степень воздействия отходов данной группы на окружающую среду минимальна (срок восстановления после загрязнения – до 3-х лет).

Учет лома черных и цветных металлов на предприятии

В соответствие с приказом Минприроды №721 от 01.09.2011 года, документальному учету подлежат все виды отходов, от І до ІV класса, в том числе лом черных и цветных металлов.

Порядок учета отходов производства и потребления определяется каждым предприятием индивидуально. Рекомендуется оформить локальный нормативный акт, в котором утвердить следующие положения:

- документальное оформление учета металлолома (в том числе бланки отчетных документов);

- условия хранения лома черных и цветных металлов;

- порядок переработки металлолома (передача сторонней организации либо самостоятельная переработка);

- должностное лицо, ответственное за учет металлолома (в том числе за оформление отчетных документов).

Для учета металлолома организация может использовать как унифицированные формы, так и бланк документов, разработанные организацией самостоятельно с учетом особенностей деятельности. При этом отчетные формы должны содержать следующую информацию:

- наименование организации;

- отчетный период для учета отхода;

- виды учитываемых отходов;

- количество отходов на начало отчетного периода;

- объем отходов, выбывших либо использованных в отчетном периоде (лом реализован для дальнейшей утилизации или переработки либо переработан самостоятельно и использован при производстве продукции);

- остаток лома черных и цветных металлов на конец отчетного периода

Корректность и полнота внесенной в отчетные формы информации подтверждается подписью ответственного лица.

Бланк отчета по обращению с отходами можно скачать здесь ⇒ Данные учета в области обращения с отходами (бланк).

Порядок хранения лома черных и цветных металлов

Федеральный закон №99 от 04.05.2011 года предусматривает обязательное лицензирование деятельности, связанной с утилизацией и переработкой отходов. В частности, на основании п.30 ч. 1 ст. 12 ФЗ-99, лицензированию подлежит сбор, использование, размещение и обезвреживание отходов I–IV классов опасности.

В связи с тем, что лом черных и цветных металлов отнесен к V классу опасности, деятельность по утилизации металлолома не подлежит лицензированию. Таким образом, организации, в ходе деятельности которых образовывается металлолом в качестве отходов производства или потребления, могут хранить лом на собственных складах и перерабатывать металлические отходы без необходимости оформления лицензии.

Иначе обстоит дело с пылью черных металлов, которую в качестве отходов производят металлургические и металлообрабатывающие предприятия. Данный вид отходов относится к IV классу опасности, а значит, деятельность по его хранению и переработке необходимо лицензировать.

Однако, и здесь законодатели предусмотрели небольшие послабления для субъектов хозяйствования. На основании положений ФЗ-99, хранить пыль черных металлов в качестве отходов производства или потребления можно на специально оборудованных площадках и только при условии, что срок такого хранения не превышает 6-ти месяцев.

Реализация лома черных и цветных металлов: документальное оформление

В общем порядке реализация лома и цветных металлов производится на основании договора, заключенного между поставщиком металлоотходов и предприятием, которое занимается переработкой лома.

Бланк договора законом не предусмотрен, документ составляется в свободной форме, с учетом требований ГК РФ.

Текст договора должен содержать следующую информацию:

- стороны договора (наименование организаций, данные о представителях в преамбуле);

- предмет договора (реализация лома черных/цветных металлов);

- сумма договора, порядок оплаты;

- условия передачи металлолома (на основании доверенности, при оформлении акта приема-передачи);

- реквизиты сторон (адреса, банковские реквизиты).

Бланк договора на реализацию дома черных и цветных металлов можно скачать здесь ⇒ Договор о реализации металлолома.

Налогообложение операций по реализации металлолома в 2022 году

До 2022 года организации, осуществляющие реализацию лома черных и цветных металлов, были освобождены от уплаты НДС по данной операции на основании ст. 149 НК РФ.

С 01.01.2022 году вступила в силу новая редакция НК РФ, в которой данный пункт упразднен. Это значит, что операции по реализации металлолома подлежат налогообложению НДС в общем порядке.

Включение операций по реализации лома в перечень налогооблагаемых операций предусматривает, что продавец металлоотходов при отгрузке лома обязан не только оформить акт-приема передачи, но и счет-фактуру.

Что касается налога на прибыль, то тут позиция законодателей осталась прежней. Предприятия на ОСНО вправе включить в расчет налогооблагаемой базы всю сумму расходов, связанных с хранением металлолома, а также его передачей на утилизацию или переработку. Уменьшить расходы на стоимость переработки и хранения отходов также могут «упрощенцы» и «вмененщики».

Проводки по учету реализации металлолома в 2022 году

Для того чтобы разобраться в процедуре бухучета операций по реализации металлолома, рассмотрим несколько примеров.

Пример №1. Учет реализации лома у продавца

Между ООО «МеталлГранд» и ООО «Погрузчик» заключен договор, согласно которому «МеталлГранд» реализует «Погрузчику» лом черных металлов стоимостью 1.200 руб. без НДС. На основании условий договора поставщик самостоятельно исчисляет НДС и выплачивает налог в бюджет.

Операции по реализации металлолома отражены в учете «МеталлГранда» следующими записями:

Дт

Договор, акт приема-передачи, счет-фактура

Пример №2. Учет реализации лома у покупателя

На основании примера, приведенного выше, рассмотрим порядок учета операций по реализации лома у продавца-плательщика НДС.

ООО «Погрузчик» приобрел у ООО «МеталлГранд» лом черных металлов стоимостью 1.200 руб. без НДС. По факту отгрузки «Погрузкик» получил от поставщика счет-фактуру с отметкой «НДС исчисляется налоговым агентом».

В учете ООО «Погрузчик» сделаны следующие записи:

Начислен НДС налоговым агентом (ООО «Погрузчик»)

Допустим, ООО «Погрузчик» не является плательщиком НДС. В таком случае бухгалтерские записи покупателя будут иметь следующий вид:

Оборот металла на предприятии

III. Порядок приема и учета лома

и отходов черных металлов

6. Прием лома и отходов черных металлов проводится по массе нетто, определяемой как разность между массой брутто и массой транспортного средства, тары и засоренности.

7. Прием лома и отходов черных металлов осуществляется при предъявлении лицом, сдающим лом, документа, удостоверяющего личность. В случае сдачи лома и отходов черных металлов, не принадлежащих лицу, сдающему эти лом и отходы, кроме документа, удостоверяющего личность, необходимо предъявление соответствующей доверенности от собственника указанных лома и отходов.

8. Юридическое лицо и индивидуальный предприниматель, принимающие лом и отходы черных металлов, обязаны обеспечить в установленном порядке проведение радиационного контроля и осуществление входного контроля каждой партии указанных лома и отходов на взрывобезопасность.

Контроль осуществляется лицами, прошедшими соответствующую подготовку и аттестацию.

а) наличие на каждом объекте по приему лома и отходов черных металлов контролера лома и отходов металла 2 разряда;

(пп. "а" в ред. Постановления Правительства РФ от 07.10.2020 N 1619)

(см. текст в предыдущей редакции)

б) наличие на каждом объекте по приему лома и отходов черных металлов:

лица, ответственного за проведение радиационного контроля лома и отходов черных металлов;

лица, ответственного за проведение контроля лома и отходов черных металлов на взрывобезопасность (допускается возложение ответственности за проведение радиационного контроля и контроля взрывобезопасности на одно лицо);

(в ред. Постановления Правительства РФ от 07.10.2020 N 1619)

в) наличие на каждом объекте по приему лома и отходов черных металлов площадки с твердым неразрушаемым влагостойким покрытием, предназначенной для хранения лома и отходов черных металлов, а также оборудования для проведения радиационного контроля и взвешивания лома и отходов черных металлов в соответствии с установленными требованиями;

(пп. "в" в ред. Постановления Правительства РФ от 07.10.2020 N 1619)

г) наличие не менее чем на одном из объектов по приему лома и отходов черных металлов в пределах территории субъекта Российской Федерации одной единицы любого из следующих видов оборудования:

пресс для пакетирования лома черных металлов;

установка для дробления и сортировки легковесного лома;

оборудование для сортировки или измельчения стружки;

копер для разбивки металлолома.

(пп. "г" в ред. Постановления Правительства РФ от 07.10.2020 N 1619)

9. Учет лома и отходов черных металлов ведется лицом, назначенным руководителем юридического лица, осуществляющего прием указанных лома и отходов, или индивидуальным предпринимателем.

10. Прием лома и отходов черных металлов осуществляется с обязательным составлением на каждую партию лома и отходов приемо-сдаточного акта по форме согласно приложению N 1.

Приемо-сдаточный акт составляется либо в 2 экземплярах на бумажном носителе (1-й экземпляр передается лицу, сдающему лом и отходы черных металлов, 2-й экземпляр остается у лица, осуществляющего прием), либо в виде электронного документа с использованием усиленной квалифицированной электронной подписи.

Указанные акты являются документами строгой отчетности и должны иметь сквозную нумерацию.

11. Приемо-сдаточные акты регистрируются в книге учета приемо-сдаточных актов (далее - книга учета).

Допускается ведение книги учета в электронном виде.

После окончания ведения книги учета производится запись "В настоящей книге учета пронумеровано ___ страниц". Запись заверяется подписями руководителя и главного бухгалтера юридического лица или индивидуального предпринимателя, осуществляющего прием лома и отходов черных металлов, и печатью (при наличии).

(п. 11 в ред. Постановления Правительства РФ от 07.10.2020 N 1619)

12. На первой странице книга учета должна содержать:

а) наименование "Книга учета приемо-сдаточных актов";

б) наименование и место нахождения юридического лица (индивидуального предпринимателя), осуществляющего прием лома и отходов черных металлов;

в) запись "Начата" с указанием даты внесения в книгу учета первой записи о приеме лома и отходов черных металлов;

г) запись "Окончена" с указанием даты внесения в книгу учета последней записи о приеме лома и отходов черных металлов;

д) запись "Лицо, ответственное за ведение настоящей книги учета" с указанием должности, фамилии, имени, отчества этого лица, его подпись и дата.

13. При каждом случае приема лома и отходов черных металлов в книгу учета вносится следующая информация:

а) регистрационный номер приемо-сдаточного акта;

б) дата приема лома и отходов черных металлов;

в) данные о лице, сдающем лом и отходы:

при приеме у юридического лица - наименование, адрес, основной государственный регистрационный номер (ОГРН);

при приеме у индивидуального предпринимателя - фамилия, имя, отчество (при наличии) и основной государственный регистрационный номер индивидуального предпринимателя (ОГРНИП);

при приеме у физических лиц - фамилия, имя, отчество (при наличии), место регистрации по месту жительства, либо по месту пребывания, данные документа, удостоверяющего личность, идентификационный номер налогоплательщика (ИНН) (при наличии);

г) реквизиты транспортной накладной (для юридического лица и индивидуального предпринимателя);

д) вид принятых лома и отходов черных металлов;

е) данные о проверке лома и отходов черных металлов на взрывобезопасность и о радиационном контроле с подписью лиц, проводивших проверку (контроль);

ж) процент засоренности принятых лома и отходов черных металлов;

з) вес принятых лома и отходов черных металлов;

и) подпись лица, сделавшего запись в книге.

14. Книга учета и приемо-сдаточные акты должны храниться на объекте по приему лома и отходов черных металлов в течение 1 года с даты внесения последней записи о приеме лома и отходов черных металлов.

15. Оплата принятых лома и отходов черных металлов осуществляется в соответствии с законодательством Российской Федерации.

16. Отбор (извлечение) сопутствующих лома и отходов цветных металлов при заготовке лома и отходов черных металлов производится юридическим лицом и индивидуальным предпринимателем, осуществляющими заготовку лома и отходов черных металлов.

При отборе (извлечении) сопутствующих лома и отходов цветных металлов составляется акт по форме согласно приложению N 2.

Отобранные (извлеченные) из лома и отходов черных металлов сопутствующие лом и отходы цветных металлов могут быть отчуждены в соответствии с законодательством Российской Федерации.

В статье рассматривается процесс организации учета движения металла на предприятии химического машиностроения, выявляются его особенности, оцениваются последствия применения стандартных карт раскроя металла в производстве продукции. Авторы определяют возможность снижения материалоемкости продукции за счет создания условий рационального использования металла на предприятии. В этой связи выделяют и предлагают применять в технологических процессах новый вариант учета образовавшихся отходов – разработанную учетную карту раскроя металла. Такая карта открывается на каждую партию материала, что позволит учитывать действия многих факторов, таких как замена материалов, качество их использования (качество раскроя, применение отходов вместо полноценных материалов). Разработанная учетная карта металла призвана формировать базу данных деловых отходов, позволяющую идентифицировать технические характеристики делового отхода, контролировать его движение в других заказах. В статье отмечается экономический эффект от ее внедрения в процессе производства конкретных изделий при различных вариантах оценки стоимости деловых отходов. Предлагаемый способ учета металла предоставит возможность для интенсивного развития предприятий химического машиностроения, может выступать одним из действенных методов бережливого производства, основанного на рациональном использовании ресурсов, устранении производственных потерь в данной отрасли.

1. Лабзунов П.П. Методология управления затратами промышленного предприятия в современном обществе // Российский технологический журнал. 2017. Т. 5. № 2 (16). С.70–77.

2. Смагина М.Н., Алафузов И.Г. Особенности эффективного управления процессом использования ресурсов // Вестник экономики, права и социологии. 2015. № 3. С. 90–93.

3. Смирнов А.А., Кремлёва Н.А. Организационно-экономические аспекты бережливого производства на машиностроительном предприятии // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2017. Т. 10. № 3. С.171–182.

4. Шичков А.Н., Кремлёва Н.А., Борисов А.А., Шичков А.Н. (мл.) Интегрированный подход к проектированию, управленческому учету и инновационному развитию операционного цикла машиностроительного предприятия // Инновации. 2018. № 5 (235). С. 93–101.

5. Дубровина Н.А., Ротман Е.Г. Основные факторы экономии ресурсов на предприятиях машиностроения // Вестник Самарского государственного университета. 2012. № 10 (101). С. 20–26.

6. Демиденко Д.С., Малевская-Малевич Е.Д. Экономическая задача эффективного использования производственных отходов предприятием // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2014. № 6 (209). С. 90–97.

7. Марченко Е.А., Демчук О.В. Совершенствование системы управления материальными ресурсами предприятия // Символ науки. 2016. № 9–1 (21). С. 114–117.

Залог успеха предприятия, относящегося к отрасли химического машиностроения, зависит от многих факторов, среди которых выделяются организация надлежащим образом снабжения материальными ресурсами, а также система их рационального учета и контроля.

Особенность деятельности предприятий химического машиностроения заключается в том, что около 70 % себестоимости всей изготавливаемой продукции приходится на материальные ресурсы, а именно – на металл, так как продукция химического машиностроения обладает высокой металлоемкостью. В этой связи имеет первостепенное значение формирование полной, достоверной информации о величине запасов металла, контроль над его наличием и движением, выявление резервов снижения себестоимости продукции за счет повышения эффективности использования металла [1, 2].

Цель исследования: совершенствование процесса организации учета движения металла и определение резервов снижения себестоимости материалоемкой продукции на предприятиях химического машиностроения.

Материалы и методы исследования

Основными методами исследования являются общенаучные методы познания: сбор и обработка информации, анализ и синтез данных из различных источников по рассматриваемой проблематике, сравнение и сопоставление, логические методы. Материалами эмпирического исследования послужили данные учетной документации «Кемеровохиммаш» – АО «Алтайвагон».

Результаты исследования и их обсуждение

Обратим внимание, что процесс организации учета движения металла на предприятиях машиностроения имеет свои особенности [3–5].

Во-первых, металл, поступающий от заказчиков, чаще всего учитывается не в тоннаже, а в количестве полученных листов, которые принимаются по теоретическому весу в связи с отсутствием реальной возможности взвесить каждый лист отдельно.

Теоретический вес листа представляет собой произведение его толщины, длины, ширины и коэффициента 7,85.

Например, теоретический вес листа толщиной 12 мм и размерностью 1500 на 6000 см. равен: ТВ = 12*1,5*6*7,85 = 847,8 кг.

В производство же металл может отпускаться как по фактическому весу, так и по теоретическому, в зависимости от количества запрашиваемых в цех листов. Теоретический вес – это тот вес, который мы считаем по приведенной выше формуле, то есть тот, который в теории должен быть у такого листа. Естественно, что у листа не всегда сохраняется теоретический вес в силу различных причин. В связи с этим появляется понятие фактического веса – того веса, который мы получили в результате взвешивания листа.

Отклонение фактического веса от теоретического веса выявило необходимость в создании специального термина для этого процесса, который получил название толеранса.

В связи с этим толеранс представляет собой допуск, предельно допустимое отклонение в весе металла. Толеранс прописывается в ГОСТах к каждому конкретному листу.

Разница в весе, соответственно, порождает и разницу в стоимости, которая «падает» на конкретный заказ. А расчет стоимости материалов является наиболее важным аспектом формирования цены на готовую продукцию, так как материалы, будучи ключевой статьей расходов, могут выступать базой распределения косвенных расходов, учитываемых при калькулировании себестоимости готовой продукции.

Стандартные карты раскроя металла предполагают рисунок, где отображается лист и выложенные на нем детали. Форма и содержание стандартных карт раскроя металла регламентируются внутренней методологической инструкцией по технологической подготовке производства продукции, утвержденной на предприятии. При составлении такой инструкции учитываются нормы и правила, определенные ГОСТами: ГОСТ 2.001-93 «ЕСКД. Общие положения», ГОСТ 3.1116-2011 «ЕСТД. Нормоконтроль», ГОСТ 3.1201-85 «ЕСТД. Система обозначения технологической документации», ГОСТ 3.1402-84 «ЕСТД. Формы и правила оформления документов на технологические процессы раскроя материалов», ГОСТ 14.004-83 «Технологическая подготовка производства. Термины и определения основных понятий», ГОСТ 14.322-83 «Нормирование расходов материалов. Основные положения».

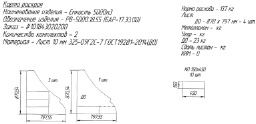

Пример подобный карты представлен на рис. 1. В правом верхнем углу указывается вес листа, его количество, деловой отход, металлолом, угар, если таковые имеются.

Карта раскроя металла, изображенная на рис. 1, разработана для уже отдельно взятого делового отхода, такие же карты разрабатываются и для цельного листа или его части, швеллера и т.д. Обычно под картой ставится подпись технолога-раскройщика и начальника отдела технологов.

По данной карте визуально неудобно считать количество деталей, которые будут изготовлены. Угар и деловой отход приводятся в расчете на весь лист, а не на каждую конкретную деталь. Отсутствуют сведения об объемах металлолома, приходящегося на конкретно изготавливаемое изделие.

Рис. 1. Образец карты раскроя металла «старого образца»

Кроме того, на данной карте раскроя не отображается судьба каждого образовавшегося делового отхода (был ли он использован вообще, на какой склад пошел, был ли вообще приходован и если да, то на какую номенклатуру / номенклатурный номер).

Чаще всего, все куски делового отхода приходуются на одну номенклатуру или, по-другому говоря, на один номенклатурный номер. В том же порядке они учитываются на специальном субсчете, открываемом в дополнение к счету 10 «Материалы». Подобный учет не позволяет в полной мере осуществлять контроль непроизводительных потерь металла в производстве, не ориентирует на поиск оптимальных способов применения отходов в технологическом процессе, затрудняет процесс выявления кусков делового отхода определенного (требуемого для нужд производства) размера. Если технологи предприятия зададутся такой целью, то они потратят немало времени, чтобы получить необходимую информацию.

Приведенные обстоятельства затрудняют процесс принятия решений по рациональному использованию образовавшихся отходов, снижению материалоемкости производства и вызывают необходимость разработки такого варианта учета, который позволит идентифицировать каждый образовавшийся отход по количественным признакам (техническим характеристикам) и оценить возможности его использования для производства конкретных видов изделий. Поиск резервов снижения себестоимости материалоемкой продукции может находиться в плоскости применения отходов вместо полноценных материалов.

Замена в заказе листа металла на аналогичный лист делового отхода значительно снижает себестоимость изделий по статье «Сырье и материалы». Это происходит за счет того, что, как правило, стоимость делового отхода значительно ниже стоимости цельного листа, порой в несколько раз.

Рассмотрим предложенный нами вариант учета образовавшегося отхода на примере учетной документации «Кемеровохиммаш» – АО «Алтайвагон».

За основу его разработки был принят метод учета партионного раскроя материалов, впервые описанный в Письме Госплана СССР № АБ-162/16-127, Минфина СССР, Госкомцен СССР № 10-86/1080, ЦСУ при Совете Министров СССР от 10 июня 1975 года «О методических материалах по планированию, учету и калькулированию себестоимости продукции на предприятиях машиностроения и металлообработки».

Данное письмо содержит методические материалы по планированию, учету и калькулированию себестоимости продукции на предприятиях машиностроения и металлообработки. В нем выделены три метода для выявления отклонений от норм расхода материалов: метод документирования отклонений; метод учета партионного раскроя материалов; инвентарный метод. Названные методы учитывают действия таких факторов, как замена материалов, качество их использования (качество раскроя, применение отходов вместо полноценных материалов).

Метод учета партионного раскроя металла предполагает применение учетных карт, которые открываются на каждую партию раскраиваемого материала.

В учетную карту заносится информация: о количестве материала, поданного к рабочему месту; о количестве заготовок (деталей), изготовленных из этой партии; о количестве полученных отходов; о количестве неиспользованного материала, который был возвращен на склад.

Расход материала по нормам выявляется путем умножения количества выработанной продукции на установленную норму расхода (брутто). Сопоставлением количества фактически израсходованного материала с расходом по нормам устанавливается результат: экономия или перерасход. Аналогичный контроль осуществляется в отношении отходов. Количество фактически израсходованного материала находится аналогичным образом, но уже вместо теоретической нормы расхода берется та, которая получилась по факту.

В карте учета раскроя материалов указываются причины отклонений (положительных или отрицательных) и лицо, от которого эти отклонения зависели.

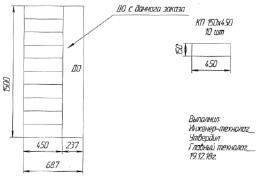

На рис. 2 представлен образец разработанной учетной карты раскроя металла.

На учетной карте раскроя металла представлена сама карта раскроя, где разложены детали, а также указано наименование листа, их количество, номер заказа. Что отличает данную карту от других? Наличие таблицы, в которой расписаны все детали, их количество на листе, норма расхода, фактический вес детали, толеранс. В данном случае фактический вес равен теоретическому, поэтому толеранс равен 0 %.

Рис. 2. Учетная карта раскроя металла

Рис. 3. Образец карты раскроя из делового отхода

Стоит отметить тот факт, что вся информация дается на детали, расположенные на одном листе. При серийном производстве абсолютно одинаковая карта раскроя может применяться сразу на несколько листов. В случае, если по данной карте раскроя будут порезаны не один, а несколько листов, то их количество будет указано в пункте «Количество листов», расположенном в верхней части карты.

Кроме перечня деталей, еще указаны образовавшиеся куски деловых отходов, каждому из которых по их фактическому образованию присваивается номенклатурный номер. Стоит отметить, что каждому образовавшемуся отходу будет присваиваться свой отдельный номенклатурный номер. В то время как раньше все деловые отходы приходовались на один номенклатурный номер по листу, той размерности и стали, по которой они были порезаны.

Но в случае серийного производства, где по одной карте раскроя может быть порезано несколько листов, образовавшиеся деловые отходы по одной и той же карте, можно приходовать на одну номенклатуру при совпадении их технических характеристик.

Такой подход позволит в дальнейшем контролировать движение каждого куска делового отхода. Параллельно создается база деловых отходов, где отражаются фактически имеющиеся на складе деловые отходы с полным набором сведений о них. Применение подобной базы предоставит возможность определить направления рационального использования каждого делового отхода в производстве [6, 7].

Рассмотрим пример применения делового отхода в производстве конкретного изделия. Образец карты раскроя из делового отхода представлен на рис. 3.

Допустим, из имеющегося отхода ДО № 1018200/11 размером 1500*687 можно изготовить контрольные пластины в количестве 10 шт. Замена в заказе металлического листа на аналогичный деловой отход изменит его себестоимость по статье «Материалы».

Норма расхода на одну деталь из листа размерностью 12*1500*6000 для данной контрольной пластины равна 7,1 кг. Следовательно, для 10 шт. – 71 кг. Для того, чтобы изготовить ту же самую пластину, но из делового отхода, потребуется норма расхода больше, в нашем случае – 9,7 кг, на 10 шт. – 97 кг. В среднем, лист размерностью 12 мм стоит 42 000 руб. за тонну.

Допустим, в организации деловой отход принято учитывать по цене металлолома – 7 000 руб. за тонну. Следовательно, экономический эффект будет равен: ЭЭ = (42 000*0,071) – (7 000*0,097) = 2 982 – 679 = = 2 303 руб. Применение вместо металла делового отхода позволит уменьшить себестоимость заказа на 2 303 руб.

Часто в учетной политике организации применяется подход учета делового отхода по половине стоимости от цельного листа. Приведем расчеты, исходя из такого варианта: ЭЭ = (42 000*0,071) – – (21 000*0,097) = 2 982 – 2 037 = 945 руб.

Читайте также: