Периодичность проведения инвентаризации драгоценных металлов

Обновлено: 18.05.2024

III. Инвентаризация драгоценных металлов

и драгоценных камней

27. В соответствии с частью 1 статьи 11 Федерального закона от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" (Собрание законодательства Российской Федерации, 2011, N 50, ст. 7344) (далее - Федеральный закон "О бухгалтерском учете") активы и обязательства подлежат инвентаризации.

28. Инвентаризация драгоценных металлов при их производстве, использовании и обращении, а также драгоценных камней при их использовании и обращении, а также в ломе и отходах, образующихся при использовании драгоценных металлов и драгоценных камней, проводится один раз в год (по состоянию на 1 января) во всех местах их хранения и использования с проведением технологической зачистки помещений и оборудования.

Инвентаризация драгоценных металлов и драгоценных камней в ломе и отходах, предназначенных для дальнейшего производства драгоценных металлов или их аффинажа, проводится один раз в год (по состоянию на 1 января).

При осуществлении отдельных технологических операций периодичность инвентаризаций может быть увеличена.

Инвентаризация драгоценных металлов и драгоценных камней, содержащихся в покупных комплектующих деталях, изделиях, приборах, инструментах, оборудовании, вооружении и военной технике, находящихся в эксплуатации, а также размещенных в местах хранения (включая снятые с эксплуатации), проводится один раз в год (по состоянию на 1 января).

Инвентаризация драгоценных металлов и драгоценных камней проводится при смене материально ответственных лиц, при выявлении фактов хищения, злоупотребления или порчи имущества, в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями, при реорганизации или ликвидации организации, при прекращении деятельности индивидуального предпринимателя, а также в иных случаях, предусмотренных законодательством Российской Федерации.

29. Инвентаризации подлежат все имеющиеся в наличии драгоценные металлы, драгоценные камни и продукция из них, а также драгоценные металлы и драгоценные камни, находящиеся в составе любых материальных ценностей. Инвентаризации подлежат также ценности, не принадлежащие организации, полученные для переработки, находящиеся на ответственном хранении, ранее не учтенные.

30. Для проведения инвентаризации приказом руководителя организации создается комиссия. Этим же приказом устанавливается порядок проведения, сроки начала и окончания инвентаризации.

В состав инвентаризационной комиссии не включаются материально ответственные лица, в подотчете у которых находятся ценности, подлежащие инвентаризации.

В организациях, где в связи с большим объемом работ одной инвентаризационной комиссии недостаточно, назначаются центральная инвентаризационная комиссия и рабочие комиссии, на которые возлагается проведение инвентаризации в отдельных подразделениях. Деятельность рабочих комиссий организуется и контролируется центральной инвентаризационной комиссией.

31. Перед началом инвентаризации у лиц, материально ответственных за сохранность вверенных им ценностей, берется расписка о том, что все документы, относящиеся к приходу или расходу ценностей, сданы в бухгалтерию и что никаких неучтенных ценностей у них не имеется.

32. На время проведения инвентаризации операции по приему и отпуску ценностей приостанавливаются.

При длительном проведении инвентаризации ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии только с письменного разрешения руководителя организации. Эти ценности заносятся в отдельную опись, а в расходных документах делается отметка за подписью председателя инвентаризационной комиссии.

Ценности, поступающие во время проведения инвентаризации, принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии и заносятся в отдельную опись и в акт инвентаризации не включаются. Описи прилагаются к акту инвентаризации.

33. В случаях, когда инвентаризация не может быть закончена в один день, допускается начало ее до первого числа месяца, а окончание после первого числа месяца. Результаты в этих случаях подлежат корректировке по состоянию на первое число месяца. Если инвентаризация не закончена в тот же день, помещения при уходе инвентаризационной комиссии опечатываются печатями материально ответственного лица и председателя инвентаризационной комиссии.

34. Сведения о фактическом наличии драгоценных металлов и драгоценных камней по каждому отдельному наименованию материальных ценностей записываются в акты инвентаризации (описи), составляемые не менее чем в двух экземплярах, один из которых передается материально ответственному лицу. Инвентаризационная комиссия отражает результаты инвентаризации в утвержденных организацией формах, которые заполняются по всем предусмотренным в них реквизитам, отдельно по местам хранения и/или использования ценностей, и материально ответственным лицам.

Организации, осуществляющие обращение ювелирных и других изделий из драгоценных металлов и драгоценных камней, отражают результаты инвентаризации изделий из драгоценных металлов и драгоценных камней по всем предусмотренным в формах реквизитам, за исключением сведений о фактическом наличии драгоценных металлов в химически чистом виде и количестве драгоценных металлов в химически чистом виде, числящимся по данным учета.

35. Инвентаризационная комиссия обеспечивает полноту и достоверность внесения в инвентаризационные описи данных о фактическом наличии драгоценных металлов, драгоценных камней и изделий из них, правильность и своевременность оформления материалов инвентаризации.

36. Фактическое наличие драгоценных металлов, драгоценных камней при инвентаризации определяется путем обязательного взвешивания, подсчета, обмера, отбора и анализа проб. Ценности предъявляются комиссии материально ответственным лицом.

Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия ценностей в установленные сроки (обеспечить средствами для опробования и проведения анализов, проверки наличия оттисков государственных пробирных клейм, взвешивания и перемещения ценностей, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

При проведении инвентаризации незавершенного производства драгоценных металлов и драгоценных камней их масса, содержащаяся в деталях и изделиях и не поддающаяся взвешиванию, устанавливается по учетным данным или по нормам расхода на детали (изделия) с учетом процента их готовности.

Наличие драгоценных металлов и драгоценных камней, находящихся в составе оборудования, при невозможности в момент инвентаризации проверки в натуре устанавливается по учетным документам, технической документации или инвентаризационной комиссией на основании сведений о содержании драгоценных камней в аналогичной продукции или произведенных комиссией расчетов.

Данные о драгоценных металлах, содержащихся в сплавах, химических соединениях, находящихся во время инвентаризации в опломбированной специальной таре, предохраняющей их от порчи, устанавливаются и вносятся в инвентаризационную опись на основании первичных учетных документов, паспортов иной и технической документации, документов поставщика или данных входного контроля.

Сведения о драгоценных металлах, драгоценных камнях и изделиях их содержащих, а также ломе и отходах драгоценных металлов и драгоценных камней, переданных в другие организации в обработку (переработку) или находящихся в пути, но числящихся на учете организации, заносятся в отдельную опись, где указывается наименование организации, наименование ценностей, количество, масса драгоценных камней, общая масса и масса в пересчете на массу химически чистых драгоценных металлов, дата передачи ценностей, номера и даты документов.

Имеющиеся на момент проведения инвентаризации не распакованные посылки с ценностями подлежат оформлению в отдельную опись (акт) по количеству без вскрытия членами инвентаризационной комиссии.

Сведения о ценностях, не принадлежащих организации (находящихся на ответственном хранении или принятых в залог, полученных для реализации, переработки, испытаний, анализов, экспертиз), заносятся в отдельную инвентаризационную опись (акт).

Инвентаризация драгоценных камней, находящихся в составе алмазного инструмента, осуществляется посредством подсчета количества инструмента, а масса драгоценных камней определяется по учетным данным.

37. Инвентаризационные описи (акты) могут быть выполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом.

Описи (акты) заполняются четко и ясно, без помарок и подчисток. Наименования инвентаризуемых ценностей указывают в описи (акте) по номенклатуре, а их количество и массу в единицах измерения, принятых в учете. В описи (акты) заносятся данные о массе драгоценных металлов в сплавах и массе химически чистых драгоценных металлов.

На каждой странице описи (акта) указывается прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения эти ценности показаны.

Исправления в описях (актах) должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами. В описях (актах) не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

Описи (акты) подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи (акта) материально ответственные лица дают расписку, подтверждающую проверку инвентаризационной комиссией ценностей в их присутствии, об отсутствии к членам инвентаризационной комиссии каких-либо претензий и принятии перечисленных в описи (акта) ценностей на ответственное хранение.

38. По окончании инвентаризации надлежаще оформленные описи (акты) фактического наличия драгоценных металлов и драгоценных камней по каждому материально ответственному лицу передаются в бухгалтерию для сличения фактических данных с данными бухгалтерского учета.

При выявлении отклонений от данных бухгалтерского учета бухгалтерией составляется сличительная ведомость. Инвентаризационная комиссия проверяет правильность составления сличительных ведомостей.

По всем отклонениям инвентаризационной комиссией должны быть получены от соответствующих материально ответственных лиц письменные объяснения. На основании представленных объяснений и материалов инвентаризации комиссия определяет характер и причины выявленных отклонений от данных бухгалтерского учета и вносит свои заключения и предложения по их регулированию, которые фиксируются в протоколе, утверждаемом руководителем организации.

39. На ценности, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящихся на ответственном хранении или принятых в залог, полученных для реализации, переработки, испытаний, анализов, экспертиз), составляются отдельные сличительные ведомости, результаты инвентаризации сообщаются владельцам, выявленные расхождения регулируются совместно руководителями организаций.

40. Результаты инвентаризации должны быть отражены в учете в сроки, установленные локальными документами организации, разработанными с учетом специфики деятельности этих организаций.

При выявлении расхождений между фактическими и учетными данными устанавливаются причины их возникновения и виновные в этом лица, а сами расхождения регулируются в следующем порядке:

- излишки подлежат оприходованию (постановке на бухгалтерский учет);

- недостачи в пределах утвержденных норм потерь, образовавшиеся при изготовлении продукции и в связи с износом лабораторной посуды и алмазного инструмента, списываются на потери производства;

- недостачи при отсутствии утвержденных норм потерь рассматриваются как сверхнормативные потери, кроме потерь при проведении научно-исследовательских, опытно-конструкторских и ремонтных работ, для которых нормы в отдельных случаях могут не разрабатываться и не утверждаться.

Периодичность проведения инвентаризации драгоценных металлов

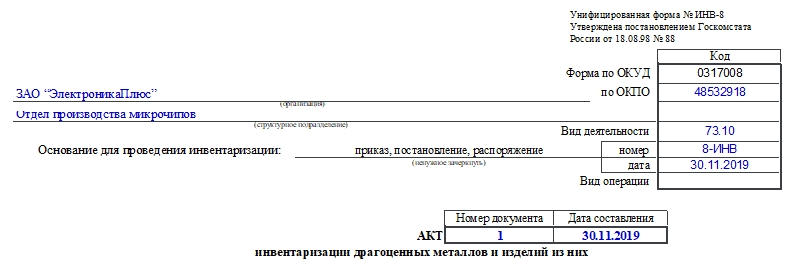

Форма ИНВ-8. Акт инвентаризации драгоценных металлов и изделий из них

Любое предприятие, работающее с драгметаллами, должно не реже одного раза в год осуществлять их инвентаризацию. Ее проводят, чтобы оценить состояние материалов, выявить их фактическое наличие и совпадение с учетными сведениями. Результаты такой проверки вносятся в специальный бланк по форме ИНВ-8, утвержденной Пост. Госкомстата России №88 от 18 августа 1998 года. Рассмотрим тонкости формирования акта инвентаризации драгметаллов и изделий из них.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Законодательное регулирование процедуры

Все, что касается проведения инвентаризации драгметаллов на предприятиях, зафиксировано в таких нормативных актах, как:

- Пост. Правительства РФ №731 от 28.09.2000 г. В нем утверждены правила хранения и учета драгметаллов, камней и т.д.

- Инструкция о порядке хранения и учета драгметаллов, камней и т.д., утвержденная Приказом Минфина №231н от 09.12 20016 г.

Коротко об инвентаризации

Процедура инвентаризации проводится в несколько этапов. Первым делом издают приказ об инвентаризации по форме ИНВ-22. В нем указывают состав комиссии для осуществления процедуры, период ее проведения, объекты проверки. После издания приказа начинается подготовка к проверке, формируются все требуемые документы, в том числе акт инвентаризации по форме ИНВ-8. Если требуется, то проводится ознакомление сотрудников с тонкостями проверки.

Согласно Пост. Правительства №731 от 28.09.2000 г. инвентаризация драгметаллов проводится один раз в конце года.

Могут возникнуть и другие ситуации, требующие внепланового проведения проверки:

- кража объектов;

- чрезвычайные ситуации;

- смена материально ответственного лица (далее — МОЛ);

- порча имущества.

Внимание! Форма ИНВ-8 с января 2013 года не является обязательной к использованию. Предприятие может самостоятельно решить, использовать данный бланк или создать собственный. Но в обоих случаях документы надо обязательно утвердить в учетной политике специальным приказом руководства. Разработанные самостоятельно бланки должны включать все необходимые реквизиты.

Комиссия

Для проведения инвентаризации формируется специальная комиссия. В ее состав должны входить не менее трех человек. Обычно это бухгалтер, руководители отделов, старшие специалисты. Само МОЛ, на чьей ответственности находятся драгметаллы, в состав комиссии не входит. Однако оно тоже ставит свою подпись на документе.

Заполняем ИНВ-8

Бланк акта инвентаризации драгметаллов и изделий из них состоит из 4 страниц. Расскажем подробнее о каждой из них.

Первая страница

Здесь необходимо внести следующие данные:

- название предприятия и структурного подразделения, где проводится процедура;

- код по ОКПО;

- вид деятельности;

- основания для проведения инвентаризации (здесь необходимо выбрать один из документов, остальные — зачеркнуть);

- номер и дата указанного выше документа;

- номер заполняемого акта и дата его составления;

- должность, подпись с расшифровкой МОЛ (оно заверяет содержание расписки, то есть подтверждает готовность данных ТМЦ к проведению процедуры);

- дата составления акта.

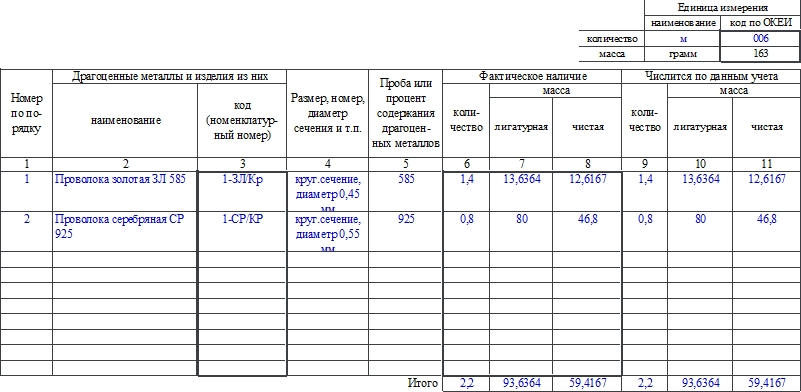

Вторая страница

В правом верхнем углу необходимо отметить, какие единицы измерения используются, если они не совпадают с указанным в ней — граммами.

Остальная часть страницы содержит таблицу, куда заносят сведения о драгметаллах, такие как:

- Номер по порядку.

- Наименование металла или изделия из него.

- Код или номенклатурный номер.

- Размер, номер или диаметра сечения изделия.

- Номер пробы или процент содержания в изделии драгметаллов.

- Информация о фактическом наличии: количество, лигатурная и чистая масса.

- Информация об учетном наличии: количество, лигатурная и чистая масса.

Внизу таблицы подводят итог по странице. Указывают сведения о фактическом и учетном наличии драгметаллов и изделий из них.

После таблицы указывают итоги прописью:

- количество порядковых номеров;

- общее количество единиц фактически;

- фактическую массу как лигатурную, так и чистую.

Третья страница

Она содержит продолжение таблицы. Если наименований мало, то эту страницу можно не использовать. Но если ее заполняют, то важно обратить внимание на тот момент, что в конце ее указывают данные по странице и по всему акту.

Прописью указывают лишь данные по странице.

Важно! Если наименований для проверки большое количество, то можно использовать необходимое количество листов с таблицей. И по каждому нужно подводить отдельный итог.

Четвертая страница

Здесь подводят итог по всему акту. Далее ставят свои подписи члены комиссии.

Затем идет указание на то, что ценности под обозначенными номерами проверены, внесены в акт и находятся на ответственном хранении МОЛ. Ставятся его подпись и дата проведения проверки.

Инвентаризационная опись драгоценных металлов, содержащихся в деталях

На предприятиях, где в каких-либо приборах или механизмах присутствуют драгметаллы, проводится их обязательная инвентаризация. Ее задача — установить, что указанные объекты есть в наличии и их количество по данным бухучета соответствует фактическому. Это правило закреплено законодательно. По результатам процедуры специальная комиссия заполняет инвентаризационную опись по форме ИНВ-8а. Расскажем о тонкостях работы с этим документом.

Что говорит закон

Драгоценными металлами считаются золото, серебро, платина, а также металлы платиновой группы (сюда относятся палладий, рутений, осмий и т.д.). Об этом говорится в ФЗ №41 от 26.03.1998 г. «О драгметаллах и драгкамнях». Все предприятия, которые работают с ними, должны проводить обязательную ежегодную инвентаризацию. Такое правило прописано в Постановлении Правительства №731 от 28.09.2000 г. Документ утверждает правила хранения и учета драгметаллов, камней и т.д. на предприятиях.

Для фиксации результатов такой проверки применяют бланк ИНВ-8а (полное название которого — инвентаризационная опись драгоценных металлов, содержащихся в деталях, сборочных единицах (узлах), оборудовании, приборах и других изделиях). Он был введен в работу Постановлением Госкомстата №88 от 18.08.1998 г. Обязательной форма оставалась до конца 2012 года. С начала 2013 года ИНВ-8а была отменена как обязательная и переведена в разряд рекомендованных к работе форм.

Таким образом, у компаний есть выбор: использовать собственно разработанные бланки или унифицированные. Любое решение отражают в учетной политике.

Как ясно из названия документа, он разработан для проверки тех драгметаллов, которые содержатся в каком-либо оборудовании, приборах, деталях.

Важно! Существует также форма ИНВ-8. Она создана для инвентаризации драгметаллов и изделий из них. Бланки не нужно путать!

Порядок инвентаризации и коротко о комиссии

Правила осуществления процедуры прописаны в приказе Минфина РФ №231н от 09.12.2016 г. Первым делом создается комиссия приказом руководства, в нем также указывают сроки и алгоритм проведения. Комиссия обычно состоит из 3-4 человек, однако если предприятие большое и имеет большое количество объектов с проверяемыми приборами, то количество членов комиссии можно увеличить.

Важно! В список членов комиссии материально ответственных лиц (далее — МОЛ) не включают.

Комиссии для процедуры выделяют отдельное помещение, куда должен быть запрещен доступ не входящим в ее состав сотрудникам. Фактическое наличие драгметаллов рассчитывается путем подсчета, обвешивания, анализа проб.

Все полученные сведения фиксируются в инвентаризационной описи. Бумагу обязаны подписать все члены комиссии и МОЛ.

Инвентаризацию проводят на предприятии 1 раз в год — в конце. Также возможны и такие ситуации, которые могут стать причиной проведения процедуры не по плану:

- различные чрезвычайные ситуации (пожары, наводнения, землетрясения, аварии и т.д.);

- сменилось МОЛ;

- порча имущества, содержащего драгметаллы;

- кража объектов на предприятии.

Инвентаризация поможет выявить недостачи или излишки, которые впоследствии списывают или подвергают оприходованию.

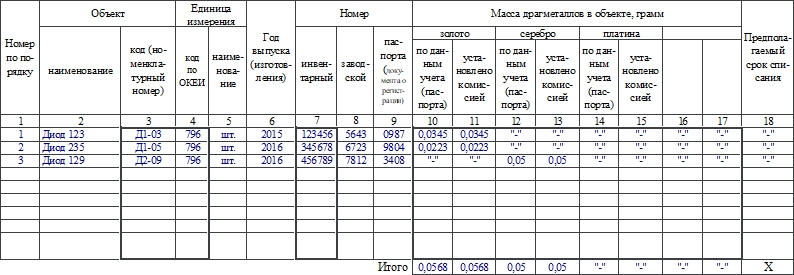

Заполняем форму ИНВ-8а

Форма состоит из 4 страниц, вторая и третья одинаковые. Обе они используются при большом количестве объектов. Также можно добавить листы страницы при необходимости. Их печатают по образцу второй или третьей страницы в формате А4.

Традиционно в начале документа располагается шапка. В нее вносят такие сведения, как:

- название хозяйствующего субъекта, структурного подразделения, где проходит инвентаризация;

- коды ОКПО и ОКВЭД;

- номер и дата создания документа, по которому и осуществляется инвентаризация;

- номер и дата заполнения описи.

Затем идет текст расписки в том, что МОЛ сдало все бумаги по материальным ценностям и сами объекты в бухгалтерию. Потом ставит свою подпись.

В конце ставят дату инвентаризации и переходят к заполнению второй страницы.

Вторая и третья страницы

Здесь располагается таблица, в ней указывают информацию о проверяемом имуществе:

- Порядковый номер записи в описи.

- Название и код объекта.

- Название единицы измерения и ее код по ОКЕИ.

- Год выпуска или изготовления объекта.

- Номера: инвентарный, заводской, паспорта.

- Данные о массе по данным учета и фактически. В граммах.

- Предполагаемый срок списания.

В конце таблицы указывают итоговые данные о массе по всем объектам. После этого пишут прописью общее число порядковых номеров, единиц фактически и массу по каждому из металлов по странице.

Заполняем четвертую страницу

В начале подводят итоги по акту в целом: общее число порядковых номеров, единиц фактически и массу по каждому из металлов. Далее ставят свои подписи все члены комиссии. После этого МОЛ расписывается в том, что все объекты осмотрены в его присутствии и претензий к проверяющим он не имеет.

В конце ставит дату и свою подпись сотрудник, проверивший правильность расчетов в описи. Обычно это бухгалтер.

ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ТЕХНИЧЕСКОМУ И ЭКСПОРТНОМУ КОНТРОЛЮ

от 27 июля 2018 года N 129

1. Утвердить прилагаемую Инструкцию о порядке учета драгоценных металлов, содержащихся в покупных комплектующих деталях, изделиях, приборах, инструментах, оборудовании, специальной технике, и ведения соответствующей отчетности в Федеральной службе по техническому и экспортному контролю и ее территориальных органах согласно приложению к настоящему приказу.

2. Руководителям управлений Федеральной службы по техническому и экспортному контролю по федеральным округам организовать работу по учету драгоценных металлов, содержащихся в комплектующих деталях, изделиях, приборах, инструментах, оборудовании, специальной технике в соответствии с Инструкцией, указанной в пункте 1 настоящего приказа.

3. Признать утратившими силу:

Директор Федеральной службы

по техническому и экспортному

в Министерстве юстиции

22 октября 2018 года,

регистрационный N 52488

УТВЕРЖДЕНА

приказом Федеральной службы

по техническому и

Инструкция о порядке учета драгоценных металлов, содержащихся в покупных комплектующих деталях, изделиях, приборах, инструментах, оборудовании, специальной технике, и ведения соответствующей отчетности в Федеральной службе по техническому и экспортному контролю и ее территориальных органах

1. Настоящая Инструкция определяет особенности учета драгоценных металлов, содержащихся в покупных комплектующих деталях, изделиях, приборах, инструментах, оборудовании, специальной технике (далее - изделия, содержащие драгоценные металлы), и ведения соответствующей отчетности в Федеральной службе по техническому и экспортному контролю и ее территориальных органах (далее - органы ФСТЭК России).

2. Лица, ответственные за организацию работы с изделиями, содержащими драгоценные металлы, назначаются:

в центральном аппарате ФСТЭК России - директором ФСТЭК России;

в территориальных органах ФСТЭК России - руководителями этих органов.

3. Оперативный учет драгоценных металлов, содержащихся в изделиях, ведется:

в инвентарных карточках учета нефинансовых активов органа ФСТЭК России;

в книге учета поступления на временное хранение лома и отходов драгоценных металлов, рекомендуемый образец которой приведен в приложении к настоящей Инструкции.

4. Данные оперативного учета драгоценных металлов используются финансово-экономическим подразделением органа ФСТЭК России в бухгалтерском (бюджетном) учете.

Финансово-экономическим подразделением органа ФСТЭК России учет драгоценных металлов осуществляется на основании представленных ответственными лицами, указанными в пункте 2 настоящей Инструкции, первичных учетных документов, содержащих данные о наличии драгоценных металлов.

В первичных учетных документах данные о наличии драгоценных металлов указываются исходя из сведений, содержащихся в технической документации (паспортах, формулярах, этикетках, руководствах по эксплуатации, справочниках), а при отсутствии этих сведений (импортное, устаревшее отечественное оборудование и т.п.) - по данным разработчиков, изготовителей или на основании решения комиссии по приемке нефинансовых активов и их списанию органа ФСТЭК России о содержании драгоценных металлов в аналогичных изделиях.

В отдельных случаях, когда комиссионно определить содержание драгоценных металлов невозможно из-за отсутствия данных об их наличии или аналогов, в учетных документах делается запись о том, что в данных материальных ценностях могут находиться драгоценные металлы, содержание которых будет определено после списания и утилизации.

5. Техническая документация (паспорта, формуляры), содержащая сведения о наличии драгоценных металлов в изделиях, хранится в структурных подразделениях органов ФСТЭК России, эксплуатирующих эти изделия.

6. Инвентаризация драгоценных металлов, содержащихся в изделиях, находящихся в эксплуатации, а также размещенных в местах хранения (включая снятые с эксплуатации), проводится один раз в год (по состоянию на 1 января) на основании приказа органа ФСТЭК России.

В состав инвентаризационной комиссии включается работник финансово-экономического подразделения органа ФСТЭК России.

7. Инвентаризация изделий, содержащих драгоценные металлы, проводится по месту нахождения изделий в присутствии материально ответственного лица.

8. Наличие драгоценных металлов, находящихся в составе изделий, при невозможности в момент инвентаризации проверки в натуре устанавливается по учетным данным или техническим документам.

9. По результатам инвентаризации составляется акт инвентаризации, который утверждается директором ФСТЭК России (руководителем территориального органа ФСТЭК России) и хранится как документ строгой отчетности в финансово-экономическом подразделении органа ФСТЭК России.

10. Ответственность за своевременность проведения инвентаризации несет начальник финансово-экономического подразделения органа ФСТЭК России.

11. Результаты инвентаризации отражаются в учетной документации органа ФСТЭК России в течение 10 календарных дней после окончания инвентаризации.

12. Территориальные органы ФСТЭК России ежегодно представляют в службу материально-технического обеспечения ФСТЭК России первичные статистические данные о движении драгоценных металлов по утвержденным формам федерального государственного статистического наблюдения в соответствии с указаниями по их заполнению.*

13. Служба материально-технического обеспечения ФСТЭК России обобщает представленные данные и направляет сведения в адреса и сроки, предусмотренные формами федерального государственного статистического наблюдения.*

Приложение N 1

к Инструкции о порядке учета драгоценных

металлов, содержащихся в покупных

комплектующих деталях, изделиях, приборах,

инструментах, оборудовании, специальной

технике, и ведения соответствующей отчетности

в Федеральной службе по техническому и экспортному

контролю и ее территориальных органах,

утвержденной приказом ФСТЭК России

Книга учета поступления на временное хранение в орган ФСТЭК России лома и отходов драгоценных металлов

Читайте также: