Учет делового отхода металла

Обновлено: 09.05.2024

Здравствуйте коллеги. Прошу у вас помощи-совета. у нас на предприятии 2 точки куда складируют закупаемый металл - т.к. нет погрузчиков. в одном помещении сидит сотрудник-кладовщик - у него идентифицируется металл и он вносит записи в эл форме расход и приход. в другом помещении - "бардак" туда только приходит металл и не ведется его расход - работают два человека за станками и если им надо - они берут и все.Кладовщик не может учитывать металл в помещении "бардак" - далеко находится. Может поручить двум работникам вести записи на бумажн бланках сколько металлу и какого металлу они взяли?? и раз в месяц считать остатки?? Учет прихода ведется в "бардаке". А вот наличия остатка нету - "на глаз" определяется нужно еще заказывать или нет. Возможны риски воровства - раз нет контроля.

Пожалуйста Войти , чтобы присоединиться к беседе.

Можно. Но просто так никто ничего делать не будет.

Чтобы её учинить, лучше всего с ними заключить договор о коллективной материальной отвественности. Или явно им объяснить политику: либо на любой момент есть достоверный учёт, либо улица и прочие меры воздействия.

Остатки в этой ситуации надо заставить считать сразу - на учётных карточках или в прошитом журнале это совершенно не затратная задача. А раз в месяц надо проводить инвентаризацию.

Но здесь есть ещё вопросик: а проводится ли и если да, то как входной контроль?

Ольга, это не сюда, это на форум по курсам бухгалтерского учета. Металл на основании каких документов списывается? Что значит "когда надо берут"? А бухгалтер, когда ему деньги надо, он тоже, просто их на счете предприятия "берет"?

Ну тода на входной контроль лучше пока внимания не обращать.

С бухучётом имеет смысл заморачиваться либо если организуете официальный склад, либо если посадите рабочих на матотвественность. Но как это сделать на своём предприятии лучше спрашивать не на форумах, а у своего главбуха.

А кто рабочим задания выдаёт? По идее, на каждую деталь должна выдаваться заготовка, у нас это прописывается на чертеже или заказе - материал и количество (длина) исходя из объема заказа и наличия на складе. Соответственно, когда заказ выполнен, израсходованный материал списывается на этот заказ. Метры в тонны легко переводятся с помощью такого или подобного калькулятора. Металл не лежит в свободном доступе, а выдаётся под конкретную работу.

Да даже если металл лежит в открытом доступе по производственным заданиям можно отследить на изготовление чего использован металл. А так получается рабочие беру т сколько хотят и делают то что им нравится.

Ставьте весовой учет. На входе взвесили, записали. Потом когда забирают - взвешивают, вычитают. Оперативно циферку за день по телефону сообщают. Вот и весь учет. Металл же дорогой - вы считай его дарите.

На одном машиностроительном заводе, на участке раскроя есть стеллаж с "деловым отходом". Это куски металла (остатки), которые еще можно применить в производство. Но они все разного размера. Каким образом вести их учет, чтобы отдел закупок понимал, что нужно закупать целый лист или использовать этот остаток? Как хранить данный остаток на участке или, по другому, как сортировать эти куски в стеллаже, чтобы было понятно какой кусок можно взять для производства (разная толщина, габариты, сплавы) и не ошибиться?

Учет и контроль списания металла в заготовительном цехе машиностроительного предприятия

Затраты на материалы в структуре себестоимости продукции машиностроения составляют значительный удельный вес, поэтому контроль за расходованием металла положительно влияет на рентабельность производства. Рациональное и нормируемое использование металла, снижение уровня материальных затрат во многом определяются постановкой первичного учета и организацией аналитической работы.

Рассмотрим специфику работы заготовительного цеха машиностроительного завода, в котором перерабатывается порядка 70 % металла.

Отпуск металла со склада

Машиностроительное производство предполагает наличие на складе большого количества различных сортов металла. И чтобы проконтролировать его использование, предприятия, как правило, разрабатывают перечни потребляемого металла по его однородным признакам используют детальную группировку металла по техническим признакам и свойствам, например, металл черный и цветной. Внутри групп и подгрупп металл учитывается в разрезе отдельных видов, марок, сортов и типоразмеров.

Обратите внимание!

Металл должен отпускаться со склада в заготовительный цех по весу в строгом соответствии с расходными нормативами на заданный объем производства, в пределах предварительно установленных лимитов.

Лимиты на отпуск устанавливаются на основе разработанных службой главного технолога норм расхода материалов, производственных программ цехов, с учетом остатков металла на начало и конец планируемого периода.

Мы рекомендуем

Чтобы проконтролировать расход металла на предприятии, можно установить такой порядок: отпуск металла металлом (например, листами, швеллерами, трубами) осуществляется только в заготовительный цех. Все остальные цеха получают металл уже в виде заготовок, порезку которых в заданный размер выполнил заготовительный цех.

Например, механический или сварочный цех будут получать от заготовительного цеха на обработку, сварку или установку заготовки на детали — ребро, стенка, фланец и т. п.

Ревизия по металлу должна проводиться одновременно по складу металла и по заготовительному цеху. На некоторых предприятиях (как правило, не крупных) деление на склад металла и заготовительный цех (участок) весьма условно, только документально — по штатному расписанию, по подотчету в бухгалтерии.

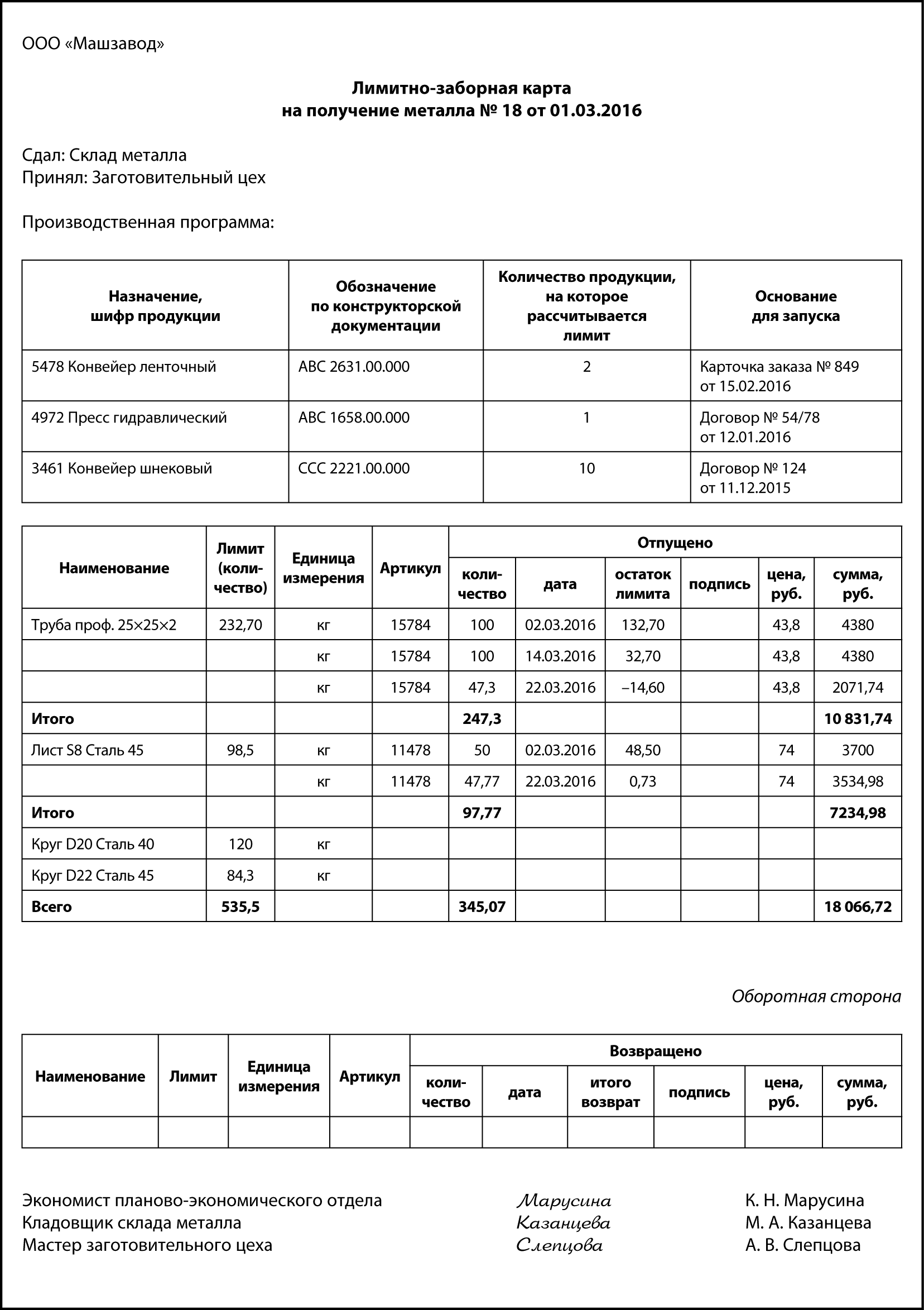

Со склада в заготовительный цех металл поступает по лимитно-заборным картам.

К сведению

Предприятие вправе разработать собственные формы учетных документов по движению металла, учитывающие специфику. Главное, чтобы документы содержали весь набор необходимых реквизитов, установленных для первичных документов.

Лимитно-заборная карта является оправдательным документом для списания металла со склада. Исходя из плановой потребности, продукции, которая уже в запуске или планируется к запуску, экономисты планово-экономического отдела (ПЭО) выписывают лимитно-заборные карты в двух экземплярах на месяц. Один экземпляр карты передается заготовительному цеху, второй — на склад.

В каждом экземпляре указываются лимит, наименование, шифр затрат и другие данные.

Металл в производство отпускается со склада при предъявлении мастером (кладовщиком) заготовительного цеха своего экземпляра лимитно-заборной карты. Кладовщик склада отмечает в обоих экземплярах дату и количество отпущенных материалов, после чего выводит остаток лимита.

В лимитно-заборной карте заготовительного цеха расписывается кладовщик склада, а в лимитно-заборной карте склада металла — мастер/кладовщик цеха. Это обеспечивает взаимный контроль за правильностью производимых в первичном документе записей.

По окончании месяца оба экземпляра лимитно-заборных карт передаются в бухгалтерию, где сверяются их итоги и отражается расход металл со склада и взятие на учет в заготовительном цехе.

Лимитно-заборные карты позволяют контролировать получение металла со склада в пределах предусмотренного лимита и сокращают число разовых документов.

В случае возврата неиспользованного металла об этом делается запись также в лимитно-заборной карте (как правило, с оборотной стороны) без составления дополнительных сопроводительных документов.

Лимитно-заборная карта может выписываться на получение металла как на один вид продукции, так и на перечень продукции, которая уже частично в запуске или которую только планируется запускать — все зависит от размеров, вместимости склада металла и кладовой заготовительного цеха.

В чем особенности отпуска металла? Металл приходит, например, в листах, числится в учете в килограммах, на продукцию согласно нормам нужен вес, эквивалентный 2/3 этого листа. На этапе получения металла по лимитно-заборной карте нет смысла резать этот лист: если вы отрежете сейчас, то при раскрое на заготовки может не хватить металла на крупногабаритные детали.

Такой лист отпускается в заготовительный цех целиком, и уже после его раскроя на заготовки будет выведен остаток. Отслеживаться эти остатки будут уже по заготовительному цеху. При необходимости остаток можно вернуть на склад металла, если он крупный. Поэтому когда со склада металл отпускается только в один цех — заготовительный, всегда знаешь, где искать дефицитную позицию: или на складе металла, или в заготовительном цехе.

Поэтому в представленной лимитно-заборной карте и наблюдаются отклонения от норм: по позиции «Лист S8 Сталь 45 арт. 11478» отпустили в цех на 0,73 кг меньше, а по позиции «Труба проф. 25×25×2 арт. 15784» — на 14,6 кг больше. Конечно, это может быть и результатом неточностей в учете, злоупотреблений.

На данном этапе можно предложить следующее:

- при оприходовании металла от поставщика указывать в учетной карточке вес одной единицы листа или трубы (например, привезли 10 шт. листов и поставили на приход под одним артикулом и общим весом);

- разрешить перерасход или недобор по нормам согласно лимитно-заборной карте, не меньше/больше чем вес одной штуки соответствующего наименования металла.

Отклонения по лимитно-заборной карте при надлежащем построении учета не отражаются на себестоимости продукции, а влияют только на уровень складских остатков по каждому подразделению и планы поставок металла.

Порезка на заготовки

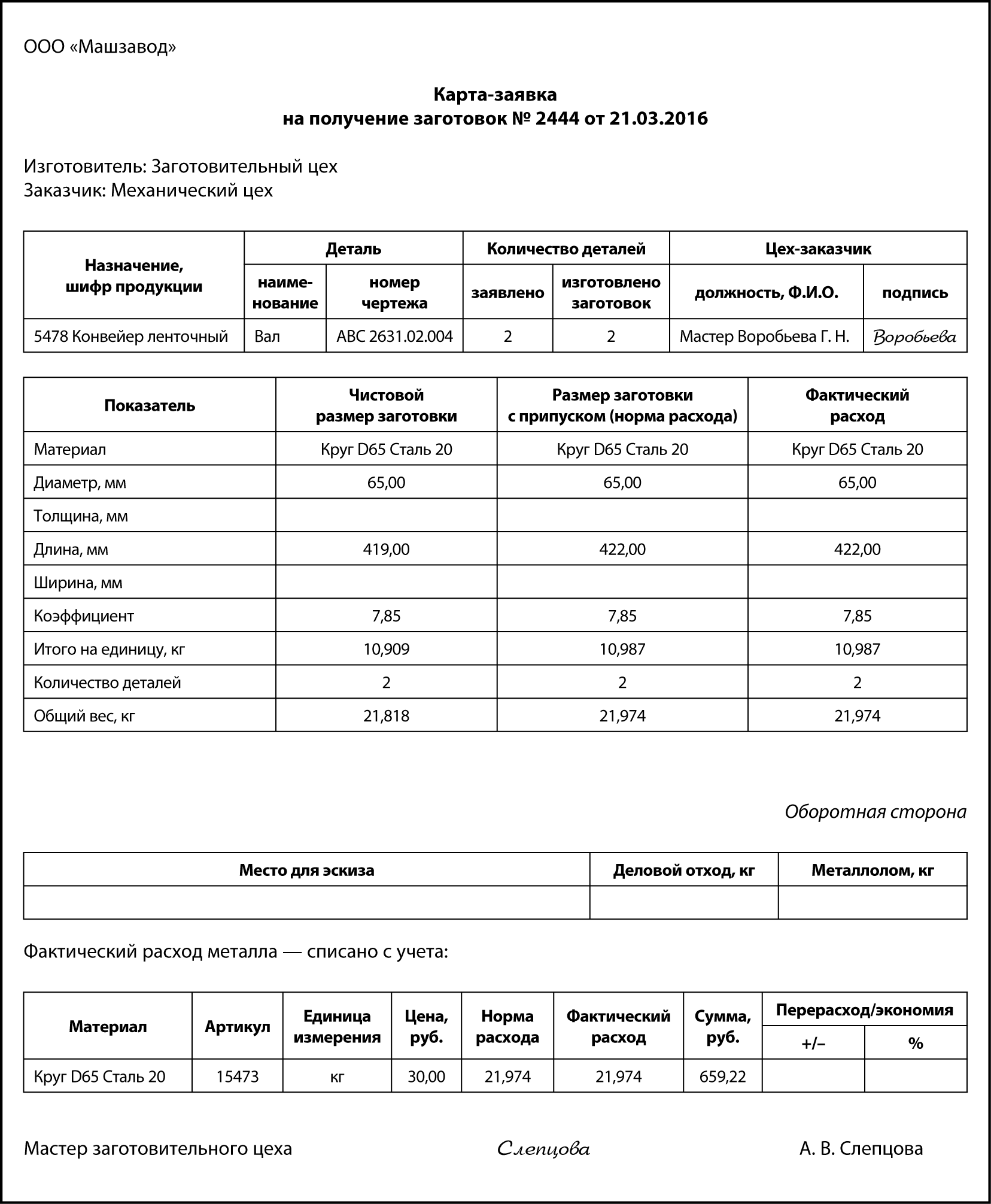

Операции по порезке металла на заготовки, идентификация этих заготовок, расход металла по технологическим документам на конкретную деталь по нормативу оформляются с помощью карты-заявки на получение заготовок. Стоимость заготовок по этому документу и должна отражаться в себестоимости продукции.

Выписывает карту-заявку на получение заготовок уполномоченный сотрудник цеха, которому нужны заготовки (это, как правило, мастера и технологи механического, сборочно-сварочного, экспериментального цехов). Цех-заказчик указывает:

- назначение заготовки (шифр продукции, куда будет входить уже готовая деталь);

- идентификационные данные детали (наименование, децимальный номер чертежа);

- количество необходимых заготовок.

Данные по чистовому размеру заготовки и по размеру заготовки с припуском (норма расхода) — это данные технической документации, проработанные отделом главного технолога, поэтому попадают в карту-заявку автоматически или проставляются заказчиком из технической документации вручную.

Мастер цеха-заказчика, руководитель заготовительного цеха только контролируют такие параметры, как чистовой размер заготовки, размер заготовки с припуском. Они не должны отвечать непосредственно за норму расхода — только за факт.

Данные по фактическому расходу заполняет мастер или технолог заготовительного цеха исходя из фактически израсходованного металла. В идеальном варианте графы «Размер заготовки с припуском» и «Фактический расход» отличаться не должны (см. пример карты-заявки далее). Так бывает с кругом, трубой, швеллерами — металлом, расходуемым по метражу.

Если порезка заготовки выполняется из листа, то одновременно с деталью могут образовываться куски, пригодные для вырезки более мелких деталей — деловой отход и значительно более мелкие, не пригодные к использованию — металлолом. Чтобы судить о том, были такие отходы или нет, в карте-заявке предусмотрено место для эскиза. Данные о количестве образовавшихся деловых отходов и металлолома также указываются в этом первичном документе и ставятся на приход.

Карта-заявка на получение заготовок позволяет не только проконтролировать фактическое списание, его соответствие нормам, выявить экономию/перерасход по каждой отдельно взятой заготовке или партии заготовок: мастер заготовительного цеха не может просто так взять и порубить металл на куски, которые потом могут вообще не понадобиться. Для расходования металла у него должны быть основания.

Например, у мастера заготовительного цеха недостача по позиции «Круг D 75 Сталь 20». Он знает, что планируется ревизия по складу металла и по заготовительному цеху — будут ревизировать металл, но не заготовки, и может провести в учете раскрой заготовки без фактической вырубки — недостача выявлена не будет.

Важно

Заготовки должны изготавливаться только на основании заявки от специалистов цехов, которые потом эти заготовки обрабатывают — превращают в готовую деталь, готовую продукцию. В зависимости от дороговизны используемого металла, качества планирования карты-заявки кроме цеха-заказчика могут дополнительно визировать специалисты производственно-диспетчерского отдела. Это будет подтверждением того, что изготовление продукции, куда входит эта деталь, действительно предусмотрено производственной программой.

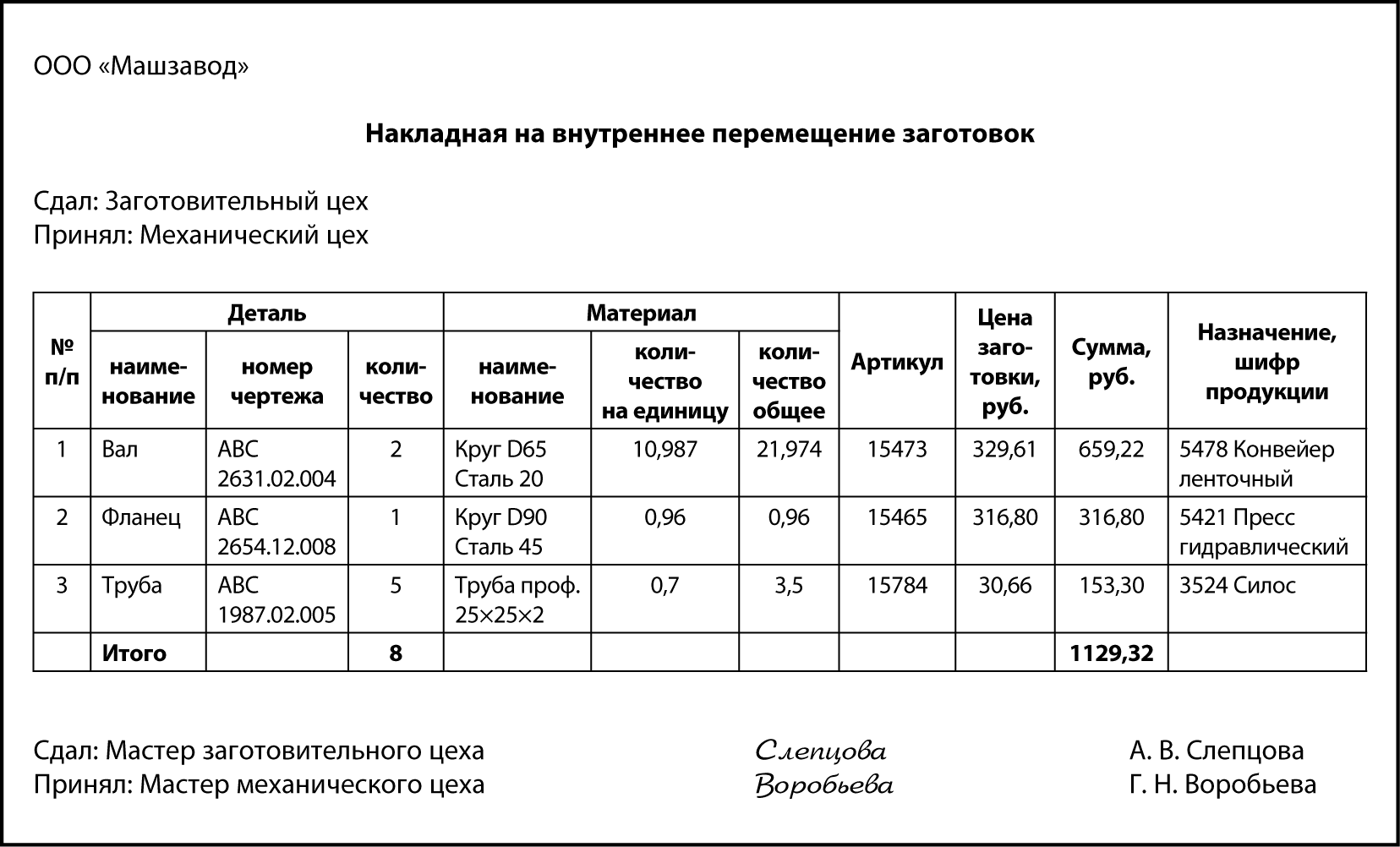

Заготовки заготовительный цех передает в обрабатывающие цеха по накладным поштучно, но с сохранением аналитики исходного материала.

Эффективность расхода

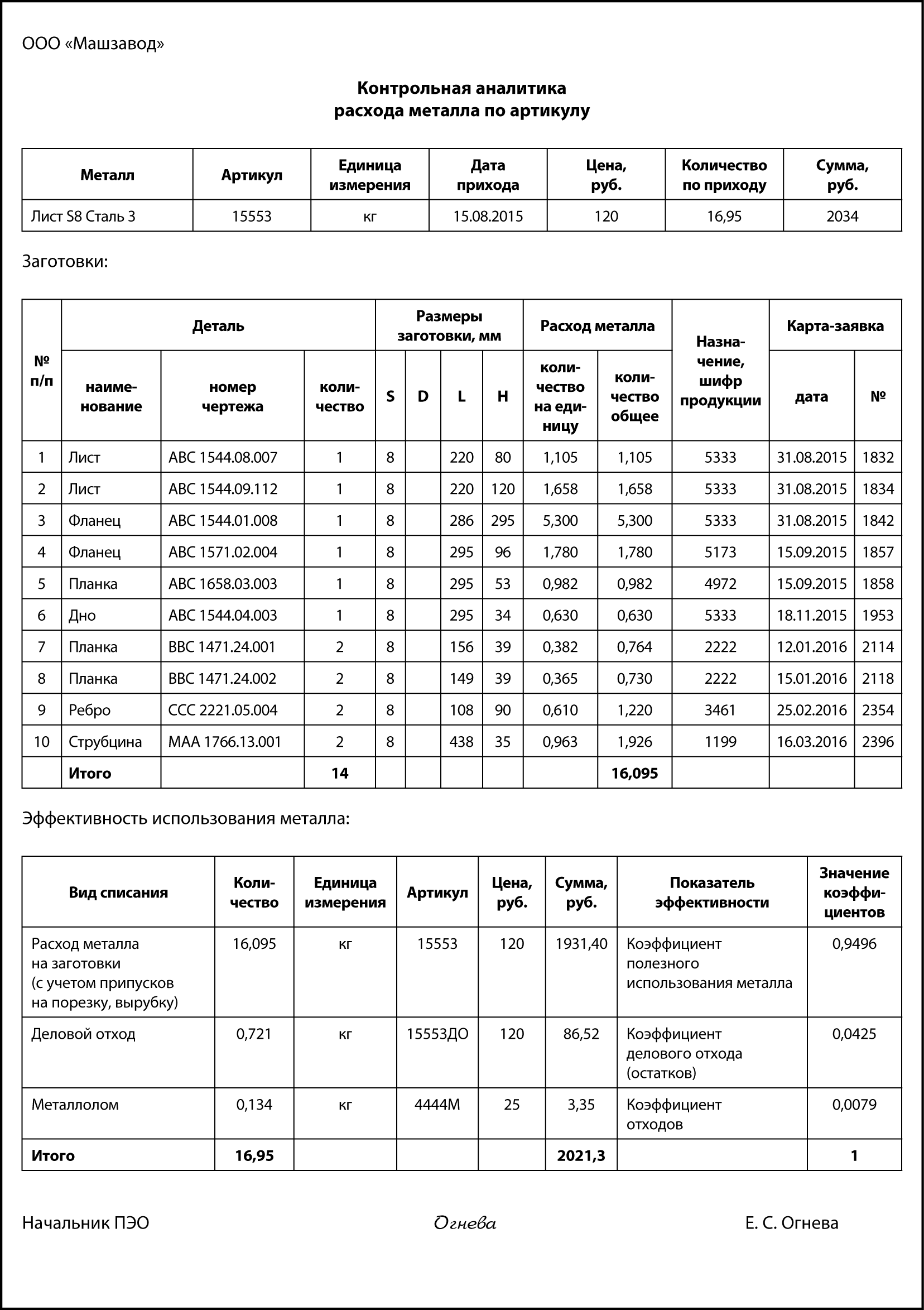

Отдельно взятая карта карта-заявка на получение заготовок не дает представления о том, насколько полно был использован, например, лист металла, каковы суммарные потери по одной номенклатурной позиции металла (артикулу, одному приходу, одному листу), поскольку в карте представлена аналитика расхода только на одну заготовку детали или партию одинаковых заготовок. В связи с этим целесообразно составлять сводный документ — «Контрольную аналитику расхода металла по артикулу», в котором отражается весь перечень вырезанных из данного листа заготовок, полученный деловой отход и металлолом. При необходимости экономист может поднять каждую отдельную карту-заявку, на которую есть ссылка.

В этом документе по одному артикулу выведены следующие коэффициенты эффективности:

1. Коэффициент полезного использования металла – определяется делением количества металла, израсходованного на заготовки (с учетом припусков на порезку, вырубку), на общий исходный вес этого металла:

16,095 / 16,95 = 0,9496.

Каждое предприятие должно стремиться максимально увеличить этот коэффициент, ведь чем он больше, тем эффективнее раскрой, тем экономичней расход металла, как следствие — экономия на закупке материалов.

2. Коэффициент делового отхода (остатков) — определяется делением веса кусков полученного делового отхода на общий исходный вес:

0,721 / 16,95 = 0,0425.

3. Коэффициент отходов (металлолом) — вес полученного металлолома делится на общий вес:

0,134 / 16,95 = 0,0079.

В зависимости от учетной политики, отношения руководства к нормам могут быть следующие манипуляции со стороны персонала заготовительного цеха:

- либо больше металла списывается на вес заготовки, и тогда наблюдается перерасход норм по отдельным деталям;

- либо больше списывается на деловой отход и металлом — отсюда высокие и неэффективные значения коэффициентов полезного использования металла, делового отхода и металлолома.

Экономисту не следует отказываться от работы с такими коэффициентами. Важно организовать получение подобной аналитики, накопить статистику по этим коэффициентам, проанализировать ее с учетом номенклатуры изготавливаемой продукции, применяемого для порезки/вырубки заготовок оборудования, мастеров, кладовщиков, рабочих заготовительного цеха.

Статистика и анализ должны выполняться отдельно по каждому типоразмеру, например отдельно по листам S8 и S20. По итогам анализа следует утвердить у руководства нормативные значения для каждого коэффициента. Тогда, если в текущем отчетном периоде коэффициент полезного использования металла будет ниже утвержденного уровня, экономист будет иметь право затребовать с цехового руководства объяснения.

Еще одно направление анализа эффективности раскроя — определение коэффициента использования металла на деталь. Рассчитывается по формуле:

где Км — коэффициент использования металла на деталь (мера плотности размещения заготовок);

Мд — масса детали, кг;

Мн — норма расхода материала на одну деталь, кг.

Коэффициент показывает уровень эффективности использования металла, соблюдения норм расходования, а также степень точности изготовленных заготовок:

Рассчитаем коэффициент использования металла на деталь «Фланец АВС 1544.01.008» (результат представлен в табл. 1).

Таблица 1

Расчет коэффициента использования металла на деталь «Фланец АВС 1544.01.008»

Показатель

Расчет

Значения коэффициентов

Коэффициент использования металла фактический

Коэффициент использования металла плановый

Разница коэффициентов незначительная:

0,647 – 0,653 = –0,006.

Оба коэффициента попадают в группу заготовок пониженной точности. Можно утверждать, что 0,353 части заготовки ушло в металлолом, стружку, угар. Конечно, эффективность использования металла определяется формой детали. И если по предыдущим трем коэффициентам экономисту необходимо работать с сотрудниками заготовительного цеха, то в данном случае — с технологами, ведь именно они расписывают технологию изготовления, закладывают исходные материалы и нормы расхода.

Чтобы повысить коэффициент использования металла на деталь, следует:

- по наиболее материалоемким, наиболее часто изготавливаемым деталям — выполнить обозначенный выше расчет;

- по заготовкам грубой и пониженной точности — составить отдельный список и передать его главному технологу;

- потребовать у главного технолога пересмотреть технологию изготовления деталей в списке, возможно, есть возможность изготовить деталь по другой технологии или с привлечением сторонней кооперации;

- одновременно передать список главному конструктору, чтобы он пересмотрел конструкцию изготавливаемой продукции и по возможности заменил приведенные в перечне детали на приближенные к Км >0,95;

- если отдельная продукция содержит слишком много грубых деталей, предложить руководству отказаться от ее изготовления, а конструкторам вместо нее разработать более эффективную с точки зрения расхода металла конструкцию.

Рассмотрим на примере. Так, первоначально стоимость материалов по Фланцу АВС 1544.01.008 составляет 5,3 × 120 = 636 руб., из них только 0,647 × 636 = 411,49 руб. стоит деталь, а 224,51 руб. «ушли» в отходы.

Если удастся повысить Км до 0,95, то стоимость материалов в заготовке составит 411,49 / 0,95 = 433,15 руб.

Экономия на одной детали составит 636 – 433,15 = 202,85 руб.

Если таких деталей выпускается в год 1000 шт., экономия составит 202 850 руб. в год только на одной детали. А таких в перечне может быть не одна.

Вообще это довольно интересное направление работы с технологами. Но нужно помнить, что если по материалам планируется экономия в 202,85 тыс. руб., то предприятие не должно получить значительное увеличение трудозатрат (со всеми начислениями и связанными с трудом накладными расходами), — такая экономия бессмысленна, да и экономией это не назовешь.

Разрешение на замену

Пониженные значения коэффициента использования металла на деталь (фактического к плановому) часто наблюдается, когда на предприятии одна номенклатура заменяется на другую, например вместо листа S8 взяли лист S12. Такая замена металла обычно выполняется после оформления разрешительного документа — акта-разрешения на замену.

При замене в лимитно-заборной карте указывают: «Замена согласно акту № _», при этом обязательно уменьшают остаток. Действие такого акта принято ограничивать — временем, видом продукции или одной-единственной деталью. Обычно оформляют на срок не более 3 месяцев.

В акте заполняются все реквизиты: количество, объем партии, срок действия документа и т. д. Срок его действия может корректировать руководитель, утверждающий разрешение.

В случаях когда требуемого по технологии металла на данный момент нет, на основании акта можно использовать другой разрешенный, но не предусмотренный нормами металл с идентичными свойствами.

Акт-разрешение обязательно визируют руководители отдела материально-технического снабжения (ОМТС), производственно-диспетчерского отдела (ПДО), ПЭО, отделов главного конструктора и главного технолога, утверждает директор по производству.

Вопросы оценки возвратных отходов

В производстве предприятия ООО «Трубный завод № 1» систематически образуются возвратные отходы в виде стружки, обрезков рулонного металлопроката, окончательного производственного брака, а также в виде деловых отходов. Деловые отходы представляют собой годную для дальнейшего применения (производства), но с определенными ограничениями, трубную продукцию, что отличает данный вид отходов от отходов первой, классифицированной нами группы, годных лишь для переплавки в металл.

ООО «Трубный завод № 1» в течение всего 2006 г. оценивало деловые отходы по цене 1250 руб. за тонну. Обоснование принятой ООО «Трубный завод № 1» оценки деловых отходов отсутствует как в учетной политике, так и в иных локальных нормативных актах по бухгалтерскому учету и налогообложению.

В налоговом учете возвратные отходы оцениваются в порядке, установленном п. 6 ст. 254 «Материальные расходы» НК РФ:

1) по пониженной цене исходного материального ресурса (по цене возможного использования), если эти отходы могут быть использованы для основного или вспомогательного производства, но с повышенными расходами (пониженным выходом готовой продукции);

2) по цене реализации, если эти отходы реализуются на сторону.

Аналогичная по содержанию норма содержится в п. 111 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28 декабря 2001 г. № 119н.

Необходимо сравнить современные нормы учета возвратных отходов с требованиями «доперестроечных» времен. Проанализируем Основные положения по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях (далее — Основные положения), утвержденные Госпланом СССР, Госкомцен СССР, Минфином СССР, Госкомстатом СССР 20 июля 1970 г.

Возвратные отходы оцениваются (безвозвратные отходы оценке не подлежат) в следующем порядке:

а) по пониженной цене исходного сырья и материалов (по цене возможного использования), если отходы могут быть использованы для основного производства, но с повышенными затратами (пониженным выходом готовой продукции), или используются для нужд вспомогательного производства или изготовления предметов широкого потребления (товаров культурно-бытового назначения и хозяйственного обихода);

б) по установленным ценам на отходы, за вычетом расходов на их сбор и обработку, когда отходы, обрезки, стружка, сплески и др. идут в переработку внутри предприятия или сдаются на сторону;

в) по полной цене исходного сырья или материалов, если отходы реализуются на сторону для использования в качестве кондиционного сырья или полномерного (полноценного) материала.

Как видно, подпункт 27а Основных положений практически полностью воспроизведен в современных требованиях к налоговому и бухгалтерскому учету.

Подпункт 27в в современных условиях хозяйствования, очевидно, не действует, так как если одна отрасль промышленности реализует другой отрасли промышленности полноценное сырье (являющееся для первой пусть и отходами), то их отношения в части ценообразования не могут строиться в зависимости от затрат на приобретение сырья продавцом.

Подпункт 27б также не был положен в основу современной формулировки порядка оценки возвратных отходов.

Вместо пунктов 27б и 27в появилась следующая формулировка оценки возвратных отходов: «… по цене реализации, если эти отходы реализуются на сторону». И никаких комментариев, хотя в подпункте 27б Основных положений рассматривались дополнительные факторы, которые могли оказать влияние на оценку стоимости возвратных отходов. К таким факторам относились, например расходы на сбор и обработку отходов.

Поскольку ООО «Трубный завод № 1» деловые отходы не использует в производстве в виде сырья, а реализует их на сторону, то оценка деловых отходов должна увязываться с их ценой реализации. При этом указанные выше действующие нормативные документы не раскрывают понятие цены реализации для целей оценки возвратных отходов. Вероятно, предполагалось, что данное понятие очевидно, но буквальное толкование рассматриваемого понятия сразу создает проблемы.

Цена реализации рассчитывается, как минимум, из себестоимости производства продукции, плановой прибыли и НДС. Поэтому при оценке отходов по цене реализации с учетом НДС нужно сразу планировать убыток от реализации не меньший чем сумма НДС. При не включении в оценку отходов НДС также возможно получение убытка за счет не учета расходов на сбор и продажу отходов. Если оценить отходы так, что финансовый результат от их реализации будет нулевым, то утраченным окажется важный стимул для своевременного выявления и реализации отходов (включая ценовую политику в отношении реализации отходов). Такой подход к оценке отходов может способствовать их превращению (включая деловые отходы) в неликвиды.

Конечно, оценка отходов с одной стороны весьма условна, так как не опирается на процедуру калькулирования фактической себестоимости, но с другой стороны от данной оценки зависит степень внимания руководства предприятия и конкретных исполнителей к проблеме эффективного использования отходов. Поэтому мы полагаем, что при оценке деловых отходов отпускная цена обязательно должна приниматься во внимание, как того требуют нормативные документы, но оценка деловых отходов должна также обеспечить требуемый задел рентабельности.

Первое, что кажется очевидным в этом плане, — нужно сравнить цены на основную продукцию и отходы.

Получаем простую пропорцию:

где Цо — среднемесячная отпускная цена отходов без НДС, руб.;

Цт — среднемесячная отпускная цена трубы без НДС, руб.;

Во — выпуск отходов за месяц, т;

Вт — выпуск трубы за месяц, т;

Со — оценка выпуска отходов за месяц, руб.;

Ст — себестоимость выпуска трубы за месяц, руб.

Формула (1) может быть преобразована к следующему виду:

Как в левой, так и в правой части формулы (2) содержатся выражения рентабельности соответственно отходов и готовой продукции.

Обобщая формулу (2) умножим ее правую часть на коэффициент k:

Введенный коэффициент позволяет при получении оценки отходов управлять соотношением рентабельности отходов и основной продукции.

Рассчитаем уравнения оценки отходов при заданном коэффициенте k соотношения рентабельности побочной продукции (отходов) и основной продукции

Без дополнительных выкладок приводим формулы расчета оценки отходов.

где С — общая себестоимость выпуска основной продукции и отходов.

Варьируемым параметром формулы (4) является коэффициент k. Как его определить?

Рассмотрим возможные способы определения данного коэффициента.

Очевидно, что 0 ≤ k ≤ 1. Убыток недопустим, а рентабельность выше той, которую обеспечивает основная продукция, представляется вне экономической логики — при этом следует производить не основной продукт, а отходы. Но в указанном интервале k может принимать любое значение. Например, можно руководствоваться исключительно эстетическими соображениями и выбирать k по методу золотого сечения (1 = 0,618033894 + 0,381966106). А можно принимать во внимание необходимость покрытия затрат, связанных с утилизацией (продажей) отходов. Возникает вопрос: допустим ли такой субъективизм?

Отвечая на данный вопрос, мы должны заметить, что оценка возвратных отходов никак не связана с их реальной себестоимостью. Действительно, если произвести не оценку, а калькуляцию себестоимость отходов, то она будет в большинстве производств выше отпускной цены. При этом нормативные документы по бухгалтерскому учету и налогообложению позволяют разницу фактической себестоимости отходов и их оценочной стоимости учесть в себестоимости основной продукции.

Воспользуемся методом золотого сечения и оценим возвратные отходы (деловые отходы) при рентабельности, составляющей 38,2 % от рентабельности основной продукции.

В табл. 1 сведены результаты оценки деловых отходов ООО «Трубный завод № 1» и оценки деловых отходов, произведенных по представленной выше методике.

Учет деловых отходов

Возможно ли в Vogbit учитывать отдельно остатки и движения деловых отходов, а также получить информацию о том сколько какого материала ушло на конкретный заказ?

| Цитата |

|---|

| Екатерина Фенченко пишет: Возможно ли в Vogbit учитывать отдельно остатки и движения деловых отходов |

Да. Возможно.

Правда в текущей версии не так просто чисто технически оформить возврат делового отхода. Надо или как новый приход его оформлять, или вручную документы учётные создавать. Первый вариант идеологически не очень верный. Во втором - надо много кнопок нажимать и много думать при этом.

В ближайшем обновлении будет новый специальный режим для оформления возврата делового отхода.

| Цитата |

|---|

| Екатерина Фенченко пишет: получить информацию о том сколько какого материала ушло на конкретный заказ? |

А можно будет увидеть сколько именно на складе делового отхода, а сколько цельного материала? И отдельно движения увидеть?

При выдаче со склада - да, можно.

Это, в принципе, и сейчас можно увидеть. Сколько целых листов, сколько не целых и т.п. Но нужно, естественно, использовать метод учёта Select для этого, а не FIFO (это вообще по умолчанию так, если говорить об учёте делового отхода).

Сейчас можно, но не очень удобно. В новой версии, как я уже писал, будет лучше.

Что касается просмотра остатков и движения отдельно по деловому отходу, то тут есть ещё над чем работать. Есть определённые планы на этот счёт, но думаю, это не в ближайшем обновлении.

Было бы неплохо, чтобы в режиме прихода на форме "добавление" были поля с размерами приходуемого сортамента (ширина, длина) и возможность сделать отметку о том что это - деловой отход (ДО) или покупной металл, к примеру, чекбокс (оптионбаттон). Затем эти данные отобразить в соответствующих колонках в режиме остатки.

Такой подход позволит более рационально выполнять раскрой, зная заранее размеры материала. А учитывая ДО, можно быстро очистить склад от "зависшего" профиля - думаю это достаточно весомый аргумент в рационализацию любого производства.

ЗЫ: Простите, что влез..

Что делать если нужно вернуть на склад больше одного куска делового отхода если они одинаковые?

Например, выдано в производство 10 целых листов и нужно вернуть 10 половинок в виде делового отхода. Если форме возврата введу 5 листов то вес с ценой будут правильными но количество листов в учетной карточке не верное. Если напишу 10 листов то как будто все что выдано вернулось. Получается что правильно делать возврат десять раз отдельно на каждые пол листа. Тогда и вес будет правильный и количество обрезков в учетных карточках.

А если листов 100 или 1000.

Изначально, функция возврата делового отхода (как и весь его учёт в программе) была задумана для того, чтобы учитывать не общее количество, а как раз каждый "кусок" отдельно. Потому что они все разные. И иметь что-то вроде картотеки, какие именно куски реально есть. Метод учёта при этом подразумевается, конечно, только SELECT. Никаких FIFO или LIFO, естественно, при выдаче. Иначе всё это бессмысленно.

10 разных кусков, так 10. 100 так 100. 1000 так 1000. Каждый учитывается отдельно. Со своим собственным описанием, ценой и характеристиками.

Так по задумке.

А если использовать FIFO и считать только общее количество примерно, то нет никакого смысла огород городить с "деловым отходом". Просто можно оформлять приход, расход, возврат. Общее кол-во примерно есть. Остальное - в рабочем порядке.

Немного по теме почитать можно здесь (в конце).

Это общая идея.

Теперь про 10 одинаковых половинок:

Если все куски 1 в 1 одинаковые, то два варианта есть (рассматриваем случай, что на складе учёт ведётся в целых листах).

Можно при "возврат делового отхода" ввести 10 отдельных строчек (создать 10 карточек) с кол-вом по 0.5 листа каждая.

А можно ввести одну строчку (создать одну карточку) с кол-вом 5 листов, но при этом в комментарии у неё написать, что это реально 10 кусков по 0,5 листа.

Разницы, по большому счёту, нет. Можно и так, и так сделать.

А при расходе всё равно глазами смотреть и вручную выбирать с какой карточки сколько списывать.

Техническая справка:

Главное отличие функции "Возврат" от "Возврат делового отхода" как раз в том, что при "Возврат" возвращаемое кол-во падает на те же самые учётные карточки, с которых было списано (соответственно работает хоть при FIFO, хоть при LIFO, хоть при SELECT - без разницы). А при "возврат делового отхода" создаются новые учётные карточки. Т.к. каждый "кусок" индивидуален. И это отдельная единица учёта (соответственно, нет смысла никакого этим заморачиваться, если при выдаче применять не SELECT).

Читайте также: