Заготовительно складские расходы на металлические изделия

Обновлено: 05.07.2024

При составлении локальной сметы, все чаще возникает вопрос о необходимости применения заготовительно-складских расходов к материалам и оборудованию. Давайте разберемся с тем, что же они уже учитывают, и в каком объеме они должны быть учтены.

МДС 81-35.2004 гласит:

4.64. В заготовительно-складские расходы относятся затраты, связанные с размещением заказов на поставку, приемкой, учетом, хранением оборудования на складе, ревизией и подготовкой его к монтажу, а также передачей его в монтаж. Они учитываются в составе сметной стоимости оборудования. Размер заготовительно-складских расходов может определяться отдельным расчетом.

Выдержка из Методики применения сметных цен строительных ресурсов (Утверждена приказом МинСтроя и жилищно-коммунального хозяйства РФ от 08.02.2017 года 77/пр):

6.4.5. Стоимость материальных ресурсов, учитывающая затраты по доставке на приобъектный склад, определяется в соответствии с формулой:

З = ((СЦ х ЗСР + Т1) + (СЦ х ЗСР + Т2))/ 2.

Примечание: сметная цена материала умножается на процент заготовительно-складских расходов (1,02; 1,0075; 1,015).

В данной формуле:

- З — стоимость материального ресурса, рубли;

- СЦ — сметная цена строительного ресурса — сводная агрегированная в территориальном разрезе документированная информация о стоимости строительных ресурсов, установленная расчетным путем на принятую единицу измерения и опубликованная в Федеральной государственной информационной системе ценообразования в строительстве, рубли;

- Т1, Т2 — стоимость перевозки материального ресурса, руб. (по той же методике Т1 и Т2 рекомендуется брать стоимость из ФГИС ЦС, однако в нее не занесены цены от организаций выполняющих перевозки, вместо этого можно прикладывать транспортные калькуляции подробнее об этом на странице: Расчет сметных цен на материалы и учет транспортной составляющей);

- ЗСР — заготовительно-складские расходы, рубли.

Показатель ЗСР дифференцируется по следующим видам материальных ресурсов:

- строительные материалы (за исключением металлических конструкций) — 2 %;

- металлические строительные конструкции — 0,75 %;

- оборудование — 1,5.

МДС 81-36.2004 гласит:

1.7. В ФЕР учтены:

сметные цены на строительные материалы, изделия и конструкции — по Федеральному сборнику сметных цен на материалы, изделия и конструкции, применяемые в строительстве (включают средние сложившиеся отпускные цены и транспортные затраты в размере до 13 % от отпускных цен, учитывающих доставку от франко-склада изготовителя до франко-приобъектного склада строительства объекта, включая заготовительно-складские расходы и расходы посредников в сфере обращения).

Общая информация

Франко-склад — это условие сделки, согласно которому на поставщика возлагается обязанность осуществить доставку товара в пункт, обозначенный в договоре. До того, как покупатель получит товар, все расходы по его перемещению несет продавец.

Но так как сейчас идет реформирование системы ценообразования, то часть методических рекомендаций была отменена, например, всем известный МДС 81-36.2004.

Рассмотрим данный вопрос более подробно.

Сметная стоимость материалов, используемых в строительстве, определяется в базисном уровне цен — по сборникам (каталогам) сметных цен на материалы, изделия и конструкции – федеральным, территориальным (региональным) и отраслевым, а в текущем уровне цен — по фактической стоимости материалов, изделий и конструкций с учетом транспортных и заготовительно-складских расходов, наценок (надбавок), комиссионных вознаграждений, уплаченных снабженческим внешнеэкономическим организациям, оплаты услуг товарных бирж, включая брокерские услуги, таможенных пошлин (пункт 4.24 МДС 81-35.2004).

На данный момент с выходом базы ГЭСН и ФЕР 2017 года, в методических рекомендациях на применение материальных ресурсов пункт 6.4 гласит о том, что при составлении сметной документации затраты на материальные ресурсы определяются на основании сметных цен строительных ресурсов, цен услуг, с учетом заготовительно-складских расходов, и в Методике определения сметных цен на материалы, изделия, конструкции, оборудование и цен услуг на перевозку грузов для строительства пункт 4.13 — сметные цены, сформированные в порядке, предусмотренном настоящим разделом, не учитывают транспортные расходы по доставке материальных ресурсов от производителей (поставщиков) до приобъектного склада строительной площадки и заготовительно-складские расходы. Транспортные и заготовительно-складские расходы определяются при составлении сметной документации в порядке, установленном в Методике применения сметных цен строительных ресурсов, отсылая нас в методику и в МДС.

Статья актуализирована по итогам обращений клиентов (письмами, в чате) в октябре 2019 года.

Разногласия по определению заготовительно-складских расходов на оборудование

Проектная организация по заданию Заказчика (бюджетное строительство) составляет проектную документацию на строительство промышленного объекта по сметно-нормативной базе 2017 года и с использованием новых Методик. Возникли разногласия по определению заготовительно-складских расходов на оборудование.

Мы применили 1,5 %, а Заказчик требует 1,2 %, как было раньше. Кто из нас прав?

Обращаем внимание на то, что ранее, согласно п. 3.3.1. и 3.3.12 «Методических указаний по разработке сборников (каталогов) сметных цен на материалы, изделия, конструкции и сборников сметных цен на перевозку грузов для строительства и капитального ремонта зданий и сооружений» - (и п. 4.24. и 4.64. ), заготовительно-складские расходы принимались в процентах от стоимости материалов, изделий и конструкций, а также оборудования с учетом транспортных расходов (франко-транспортное средство на приобъектном складе строительной площадки), так как сметная цена на материалы формировалась из следующих элементов:

- отпускной цены (с учетом тары, упаковки и реквизита);

- наценки (надбавки) снабженческо-сбытовых организаций;

- таможенных пошлин и сборов (при получении из-за границы);

- стоимости транспортировки и погрузочно-разгрузочных работ (как правило, стоимость погрузочных работ учитывается непосредственно отпускной ценой, а стоимость разгрузочных работ - в составе единичных расценок на строительно-монтажные и ремонтно-строительные работы);

- заготовительно-складских расходов, включая затраты на комплектацию.

Размеры заготовительно-складских расходов были определены п. 3.3.12 :

«3.3.12. Заготовительно-складские расходы определяются на основании расчетов, исходя из сложившихся в регионе условий. По стройкам, финансируемым из федерального бюджета, они принимаются по нормам СНиП 4-91 в процентах от стоимости материалов, в том числе:

- по строительным материалам, изделиям и конструкциям (за исключением металлоконструкций) - 2%;

- по металлическим строительным конструкциям - 0,75 %;

- по оборудованию - 1,2 %.».

В настоящий момент приказом Минстроя от 20.12.2016 № утверждена «Методика определения сметных цен на материалы, изделия, конструкции, оборудование и цен услуг на перевозку грузов для строительства». В утвержденной Методике нет прямого указания, взамен какой существующей Методики она вводится, но можно предположить, что взамен .

В п.п. 4.1 и 4.13 Методики изменено понятие «сметной» цены и определения заготовительно-складских расходов:

«4.1. Отпускные цены (цены реализации) материальных ресурсов отечественного производства включают в себя стоимость тары, упаковки и реквизита (при наличии таковых), стоимость комплекта запасных частей на гарантийный срок эксплуатации (для оборудования), затраты на погрузку продукции на транспортные средства у склада производителя.

4.13. Сметные цены, сформированные в порядке, предусмотренном настоящим разделом, не учитывают транспортные расходы по доставке материальных ресурсов от производителей (поставщиков) до приобъектного склада строительной площадки и заготовительно-складские расходы. Транспортные и заготовительно-складские расходы определяются при составлении сметной документации в порядке, установленном в Методике применения сметных цен строительных ресурсов.».

Более конкретно об учете транспортных затрат и заготовительно-складских расходов сказано в п. 6.4.5 «Методики применения сметных цен строительных ресурсов», утвержденной приказом Минстроя от 08.02.2017 № :

«6.4.5. Стоимость материальных ресурсов, учитывающая затраты по доставке на приобъектный склад, определяется в соответствии с формулой (6.1):

З = (СЦ * ЗСР + Т1) + (СЦ * ЗСР + Т2) / 2

где: 3 - стоимость материального ресурса, руб.;

СЦ - сметная цена строительного ресурса - сводная агрегированная в территориальном разрезе документированная информация о стоимости строительных ресурсов, установленная расчетным путем на принятую единицу измерения и опубликованная в Федеральной государственной информационной системе ценообразования в строительстве, руб.;

Т1, Т2 - стоимость перевозки материального ресурса, руб.;

ЗСР - заготовительно-складские расходы, руб*.

- строительные материалы (за исключением металлических конструкций) - 2%;

- металлические строительные конструкции - 0,75%;

- оборудование -1,5%.».

Таким образом, заготовительно-складские расходы по приведенной формуле начисляются на сметную (вернее - на отпускную) цену материалов. До настоящего момента Минстрой отказывается вносить изменения в порядок начисления заготовительно-складских расходов.

Главгосэкспертиза своим письмом от 24.10.2017 № 01-01-17/7342-ИЛ (приведено ниже) сообщила, что 1,5% - это опечатка (т.е. размер заготовительно-складских расходов по оборудованию должен быть по старому - 1,2% согласно п. 4.64 или п. 3.3.12 ).

ПИСЬМО

Федерального автономного учреждения «Главное управление государственной экспертизы» (ФАУ «Главгосэкспертиза России»)

от 24.10.2017 № 01-01-17/7342-ИЛ

ФАУ «Главгосэкспертиза России» сообщает следующее.

При составлении сметной документации с использованием федеральных сметных цен на материалы, изделия, конструкции и оборудование, применяемые в строительстве ФССЦ 81-01-2001 следует руководствоваться общими положениями к ним.

Согласно пункту 5 Общих положений ФССЦ 81-01-2001 заготовительно-складские расходы приняты в процентах от стоимости материалов, изделий, конструкций и оборудования франко-приобъектный склад в размере:

- по строительным материалам, изделиям и конструкциям (за исключением металлических строительных конструкций) - 2%;

- по металлическим строительным конструкциям - 0,75%;

- по оборудованию - 1,2%.

Положения Методики применения сметных цен строительных ресурсов (далее - Методика), утвержденной приказом Минстроя России от 08.02.2017 № , распространяются на сметные цены, определенные в соответствии с:

- Методикой определения сметных цен на затраты труда, утвержденной приказом Минстроя России от 20.12.2016 № ;

- Методикой определения сметных цен на эксплуатацию машин и механизмов, утвержденной приказом Минстроя России от 20.12.2016 № ;

- Методикой сметных цен на материалы, изделия, конструкции, оборудование и цен услуг на перевозку грузов для строительства, объектов капитального строительства, утвержденной приказом Минстроя России от 20.12.2016 № .

В показателе заготовительно-складских расходов по оборудованию, указанному в пункте 6.4.5 Методики в размере 1,5 %, допущена опечатка. Корректировка указанного документа планируется до конца 2017 года.

Первый заместитель

начальника Учреждения по ценообразованию

И.Н. Лищенко

V. Особенности определения сметной стоимости оплаты

труда, эксплуатации машин и механизмов, материальных

ресурсов и оборудования при разработке локальных сметных

расчетов (смет) ресурсно-индексным методом

93. Размер средств на оплату труда рабочих (ОТтек) определяется в текущем уровне цен на основании сметных норм, данных об объемах работ, принятых в проектной и (или) иной технической документации и размещенных в ФГИС ЦС сметных цен на затраты труда по формуле (1) и в соответствии с положениями, указанными в пунктах 79 и 80 Методики.

94. Сметная стоимость эксплуатации машин и механизмов (ЭММтек) определяется в текущем уровне цен на основании данных о составе, времени эксплуатации и размещенных в ФГИС ЦС сметных ценах на эксплуатацию машин и механизмов по формуле (2) с учетом положений, изложенных в пунктах 81 - 84 Методики.

95. При отсутствии данных по отдельным строительным машинам и механизмам в ФГИС ЦС сметная цена их эксплуатации в текущем уровне рассчитывается как произведение сметной цены таких машин и механизмов в базисном уровне цен и индексов к группам аналогичных машин и механизмов.

96. Сметная стоимость материальных ресурсов (Мтек), а также оборудования определяется в текущем уровне цен на основании данных об их перечне, количестве и размещенных в ФГИС ЦС сметных ценах по формуле (4) и в соответствии с положениями, указанными в пунктах 85 - 89 Методики.

97. При отсутствии данных по стоимости отдельных материальных ресурсов и оборудования в ФГИС ЦС их сметная цена в текущем уровне цен рассчитывается как произведение сметной цены таких ресурсов в базисном уровне цен и индексов к группам аналогичных материальных ресурсов.

98. При отсутствии сметных цен по отдельным материальным ресурсам и оборудованию в ФГИС ЦС и ФССЦ (ТССЦ), их сметная цена формируется на основании расчета в соответствии с положениями пунктов 90 - 92 Методики.

VI. Особенности определения в локальных сметных

расчетах (сметах) сметных затрат на оборудование

99. При определении сметной стоимости строительства к стоимости оборудования относятся затраты на приобретение:

а) технологических линий, станков, установок, аппаратов, машин, механизмов, приборов и других устройств, совершающих различные технологические процессы, в результате которых производится энергия, вырабатывается полуфабрикат, готовый продукт или обеспечивается их перемещение, а также сопутствующие им процессы, обеспечивающие автоматизацию управления технологическими процессами, функции связи и контроля;

б) санитарно-технического оборудования, связанного с обеспечением работы технологического оборудования и технологических процессов;

в) поставляемых в комплекте с основным оборудованием обвязочных трубопроводов, трубопроводной арматуры, металлических конструкций, мерных участков кабелей с разделанными концами;

г) первоначального фонда инструмента, технологической оснастки и инвентаря, необходимых для эксплуатации вводимых в действие предприятий, зданий и сооружений;

д) транспортных средств, относящихся к подвижному составу транспортного хозяйства предприятий производственного назначения, используемых для перемещения грузов в ходе обслуживания технологических процессов переработки, выпуска продукции (подвижной состав для перевозки грузов по железнодорожным путям, автомобильные транспортные средства и прочие транспортные средства);

100. При формировании сметной стоимости в локальных сметных расчетах (сметах) отдельно выделяется сметная стоимость:

101. К инженерному оборудованию в локальных сметных расчетах (сметах) относится оборудование, несущее функциональную нагрузку в здании или сооружении и обеспечивающее заданные параметры эксплуатации объекта капитального строительства: подъемно-транспортное оборудование (лифты, эскалаторы, траволаторы и другое оборудование), оборудование систем инженерно-технического обеспечения, другое оборудование.

102. К технологическому оборудованию в локальных сметных расчетах (сметах) относится функциональное оборудование, используемое в технологических процессах переработки, выпуска продукции предприятий производственного назначения. Для объектов непроизводственного назначения к технологическому оборудованию относится оборудование, используемое для оказания услуг (медицинское оборудование, мультимедийное обучающее и развивающее оборудование и другое оборудование).

103. В локальные сметные расчеты (сметы) включается стоимость транспортных средств, относящихся к подвижному составу транспортного хозяйства предприятий производственного назначения, используемых для перемещения грузов в ходе обслуживания технологических процессов переработки, выпуска продукции (подвижной состав для перевозки грузов по железнодорожным путям, автомобильные транспортные средства и прочие транспортные средства). Перечень транспортных средств, подлежащих учету в сметной стоимости строительства, определяется заказчиком по согласованию с главным распорядителем средств соответствующего бюджета (за исключением случаев, когда заказчиком является главный распорядитель бюджетных средств).

104. При определении сметной стоимости строительства не учитывается стоимость транспортных средств, не связанных с технологией производства и не участвующих в технологических процессах переработки, выпуска продукции, в том числе:

а) для объектов железнодорожного транспорта: подвижной железнодорожный состав (локомотивы, вагоны всех модификаций), в том числе и вагоны для строящихся и действующих метрополитенов, контейнеры, краны на железнодорожном ходу, передвижные тяговые подстанции и ремонтные единицы, путевые машины и механизмы;

б) для объектов воздушного транспорта: самолеты, вертолеты, двигатели к ним, авиационное оборудование пассажирского и грузового воздушного транспорта;

в) для объектов морского транспорта и внутреннего водного транспорта: морские суда и суда внутреннего водного транспорта всех наименований, контейнеры, паромы, плавучие доки и краны, землесосы и земснаряды, спасательные плавсредства и шлюпки, такелаж, электронавигационное оборудование;

д) для объектов автомобильного транспорта: грузовые и легковые автомобили, автобусы, автоприцепы, подвижной состав для объединенных железнодорожно-автомобильных предприятий, машины дорожного хозяйства;

ж) для объектов коммунального хозяйства: трамваи, автобусы, троллейбусы, машины для очистки и поливки улиц, а также другие машины коммунального хозяйства;

з) для объектов строительства: строительные машины, механизмы и транспортные средства строительных и монтажных организаций;

и) для объектов сельского хозяйства, а также по сельскохозяйственным предприятиям и организациям, входящим в состав других отраслей: тракторы, комбайны и другие посевные, почвообрабатывающие и уборочные машины, транспортные средства сельскохозяйственных предприятий и организаций;

к) для объектов связи: автомашины и другие транспортные средства для перевозки почты, почтовые железнодорожные вагоны;

105. В локальных сметных расчетах (сметах) на основании проектной документации учитываются затраты на приобретение производственного и хозяйственного инвентаря, лабораторного оборудования, инструмента для осуществления технологических процессов, предназначенных для первоначального оснащения строящихся или реконструируемых объектов капитального строительства и их функциональной эксплуатацией.

Необходимость учета в сметной документации затрат на приобретение лабораторного оборудования, производственного и хозяйственного инвентаря, в том числе мебели и инструмента, указывается в задании на проектирование.

106. К производственному инвентарю производственных зданий и помещений строящегося (реконструируемого) предприятия относятся предметы, способствующие осуществлению производственного процесса (рабочие столы, стулья для оснащения рабочих мест, верстаки, стеллажи, шкафы для хранения материалов, полуфабрикатов, готовых изделий, поддоны, инвентарь для осуществления мер по охране труда и другое).

107. К хозяйственному инвентарю строящихся или реконструируемых объектов капитального строительства относятся предметы хозяйственного и служебного назначения, необходимые для обеспечения нормальных условий труда (офисная мебель, противопожарный инвентарь, персональные компьютеры, печатающие устройства, модемы и другая многофункциональная, копировальная и вычислительная техника).

108. К инструменту, необходимому для осуществления технологических процессов на строящемся (реконструируемом) предприятии, относятся технические средства, приспособления, обладающие индивидуальными (уникальными) свойствами и предназначенные для обеспечения условий изготовления (выпуска) конкретных видов продукции.

109. К лабораторному оборудованию относятся измерительные приборы, специальное оборудование для проведения экспериментов, испытаний, исследований, анализа (микроскопы, весы, анализаторы, прессы и другое лабораторное оборудование).

Складские и транспортно-заготовительные расходы

скажите применимы ли коэффициенты на складские и транспортно-заготовительные расходы к оборудованию закупаемому по прайс-листу поставщика?

Командировочные расходы при обследовании

Автор: Елена. Составили смету на обследование объекта и добавили транспортные расходы по аналогу изысканий - экспертиза не принимает транспортные расходы. Поэтому и требуется либо согласиться с экспертизой и убрать .

Калькуляция транспортных расходов на песок

Автор: ИРИНА. Подскажите пожалуйста как составить калькуляцию транспортных расходов на песок ?на какие снипы ориентироваться

На материалы сейчас берут транспортные расходы или нет

Автор: Оля. Совсем запуталась, читаю МДЧ и не пойму, на материалы сейчас берут транспортные расходы или нет и сколько, где посмотреть

Транспортные расхода согласно ФССЦ с учётом ЗСР

Автор: Татьяна Трунова. где посматреть транспортные расхода согласно ФССЦ с учётом ЗСР

Обычно в прайсах указывается отпускная цена со склада продавца. А коэффициенты накручиваются для компенсации затрат покупателя по доставке и хранению.

П.4.60. При невозможности определения транспортных расходов на основании калькуляции эти расходы могут определяться по укрупненным показателям.

При отсутствии ведомственных нормативов транспортные расходы могут приниматься в размере 3-6% от отпускной цены на оборудование.

3.3.12. Заготовительно-складские расходы определяются на основании расчетов, исходя из сложившихся в регионе условий. По стройкам, финансируемым из федерального бюджета, они принимаются по нормам СНиП 4-91 в процентах от стоимости материалов, в том числе:

по строительным материалам, изделиям и конструкциям (за исключением металлоконструкций) - 2 %;

по металлическим строительным конструкциям - 0,75 %;

по оборудованию - 1,2 %.

Сергей , на материалы, взятые по ФССЦ (ТССЦ) - транспортные и заготовительно-складские расходы - не начисляются. Их стоимость уже учтена в стоимости материальных ресурсов. Посмотрите Техническую часть к сборнику ФССЦ(ТССЦ) - пункты 3,4 .

3. Сметные цены учитывают все расходы (отпускные цены, наценки снабженческо-сбытовых организаций, расходы на тару, упаковку и реквизит, транспортные, погрузо-разгрузочные и заготовительно-складские расходы), связанные с доставкой материалов, изделий и конструкций от баз (складов) организаций-подрядчиков или организаций-поставщиков до приобъектного склада строительства. Транспортные затраты приняты из условия перевозки грузов автомобильным транспортом на расстояние до 20 километров, за исключением следующих строительных материалов, а именно: щебень из природного камня, отсев до 35 километров. При расчете транспортных затрат расходы по доставке материалов определены с учетом массы брутто.

4. Заготовительно-складские расходы приняты в процентах от стоимости материалов, в том числе: по строительным материалам, изделиям и конструкциям (за исключением металлоконструкций) - 2%; по металлическим строительным конструкциям - 0,75%.

Согласно п.4.24 Методики определения стоимости строительной продукции на территории РФ ( ) стоимость материальных ресурсов может определяться в текущем уровне цен по фактической стоимости материалов, изделий и конструкций с учетом транспортных и заготовительско-складских расходов .

Заготовительско-складские расходы принимаются в процентах от стоимости материалов с учетом транспортных затрат. Заготовительско-складские расходы учитывают не только затраты на хранение материалов, но и расходы, связанные с трудноустранимыми потерями и порчей материалов при их транспортировке.

Транспортные расходы с огласно МДС81-35.2004 п.4.60 При отсутствии ведомственных нормативов транспортные расходы могут приниматься в размере 3-6% от отпускной цены оборудования. На позиции по прайс листам применяем: 1,03 - материалы, 1,06 - оборудование ( по опыту работы Минобороны РФ пропускает транспортные расходы 1,05 ).

Заготовительско-складские расходы на позиции по прайс листам применяем: 1,012 - оборудование ( п.4.64), 1,02 - материалы ( п.3.3.12)

Посмотрите извлечение из письма №28269-ДШ/08 от 17.10.2011 Минрегион Развития .

Заготовительно складские расходы на металлические изделия

Специалистам сметного дела известно, как на данный момент составляется сметная цена материалов, конструкций, а также изделий, которые учитываются при формировании сметной стоимости строительства, капитального ремонта объектов или реконструкции объекта капитального строительства.

Естественно, руководствоваться исключительно накопленными ранее знаниями не приходится, как и почивать на лаврах. Минстрой России с завидной регулярностью обновляет и корректирует методические документы, законодательные акты и т.п. Часто формируются новые понятия сметной цены материала, а также изменяются правила по определению стоимости на этапе разработки сметной документации.

Минстрой России изменил понятие «сметная цена» строительного материала

Согласно Приказу Министерства строительства и жилищно-коммунального хозяйства от 20 декабря 2016 года под номером 1001, с 2017 года вводится в законное действие «Методика определения сметных цен на материалы, изделия, конструкции, оборудование и цен услуг на перевозку грузов для строительства». С 31 марта начинает действовать новая методика по применению сметных цен на строительные ресурсы.

Указанные методические документы корректируют применявшиеся на протяжении нескольких лет подходы для определения сметной цены для материальных ресурсов и последующего учёта в сметной документации. Для выяснения, что же изменилось, следует напомнить о другом.

До недавнего времени расчёт сметной цены материала, который затем включался в сметную документацию в составе единичной расценки, но отдельной позицией, формировался с учётом положения «Методических указаний по разработке сборников (каталогов) сметных цен на материалы, изделия, конструкции и сборников сметных цен на перевозку грузов для строительства и капитального ремонта зданий и сооружений (МДС 81-2.99)».

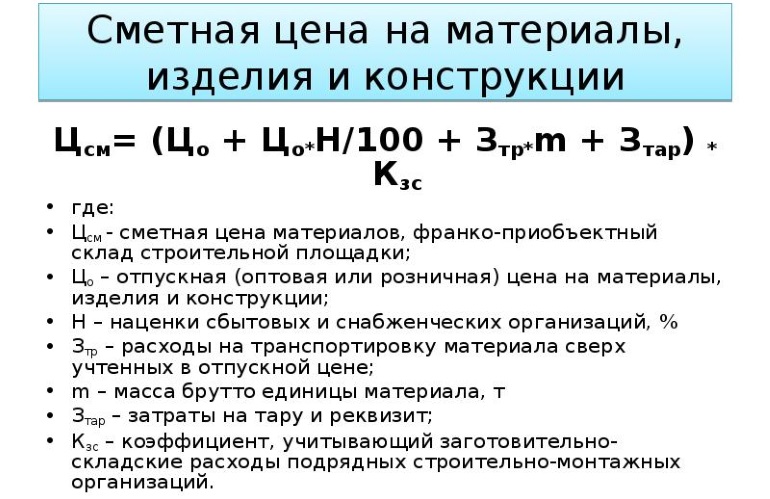

- отпускная цена (в т. ч. затраты, связанные с упаковкой, тарой и т.п.);

- наценка (надбавка) организаций, занимающихся сбытом продукции;

- затраты, связанные со сборами, таможенными пошлинами (если материалы поступают из-за границы);

- стоимость погрузочно-разгрузочных мероприятий и услуг, связанных с транспортировкой, строительно-монтажные работы;

- заготовительно-складские расходы, в т. ч. обусловленные комплектацией.

- Цсм = Цотп + Нсб + Т + Цтр + Рзс

Подготовленная таким образом сметная цена и вносилась в состав сметы единичной расценки, при использовании базисно-индексного метода, либо в качестве отдельной позиции, если речь идёт о ресурсном методе. Важно провести небольшое уточнение – в указанных метода расчёта сметной цены на ресурс в ценах, которые были актуальны по состоянию на 1 квартал 2000 года.

Что включать в сметную цену материала по новым правилам

В соответствии с «Методикой определения сметных цен на материалы…» новые сметные цены необходимо определять, учитывая информацию об отпускных ценах на конструкции, изделия, материалы и сопутствующее оборудование. Если речь идёт о материале отечественного производства, итоговая цена будет включать в себя цену упаковки, реквизита и тары, запасных элементов или частей на срок, необходимый для полноценной эксплуатации имеющегося оборудования.

Для материалов зарубежного производства в отпускную цену дополнительно включают финансовые затраты, связанные с доставкой товара или продукции к поставщику, складскому помещению на территорию предполагаемого строительства. Учитываются и затраты, связанные с уплатой сборов, налогов и сопутствующих пошлин.

Итоговое значение сметной цены необходимо рассчитывать, как среднеарифметическую величину, принимая во внимание отпускные цены на определенный тип ресурса и ориентировочного объёма производства аналогичной продукции в черте Российской Федерации.

- Для строительного материала, изготовленного или произведенного в черте Российской Федерации: Цотп = Цп + Сзч + Стур + Сп.

- Для материала, изготовленного в другом государстве: Цотп(имп) = Цп(имп) + Сзч + Стур + Стр + Т + Сп.

Дополнительные затраты

Ключевой принцип экономики сводится к включению в себестоимость продукции, издержек и затрат, которые понёс производитель товаров. Аналогичным образом в себестоимость строительной продукции необходим включать затраты, связанные не только с покупкой материальных ресурсов, но и иных их видов. К указанным затратам причисляют цену транспортировки материалов к строительному объекту, а также затраты, обусловленные необходимостью размещения готовой продукции.

Здесь необходимо обратить внимание на то, что Минстрой России, вводя новые правила по составлению сметной цены материалов, не исключил из общей сетной цены затраты, связанные с транспортировкой материалов, а также комплекс сопутствующих заготовительно-складских расходов. Предусмотрительно они учтены в актуальной «Методике применения сметных цен строительных ресурсов».

Согласно положениям указанного выше документа, перечисленные затраты необходимо будет определять на этапе подготовки итоговой сметной цены материального ресурса и прибавлять её к сметной цене, согласно специальной Формуле.

Сметная стоимость материала потеряла наценки (надбавки) снабженческо-сбытовых организаций

Впрочем, как и в любых других нововведения, не обошлось без минусов и рассматриваемых изменениях.

Проанализировав нововведения, можно предположить – при формировании обновленного подхода к определению цены на материальные ресурсы Министерство ориентировалось на принцип сокращения большого количество издержке по ремонтно-строительным и строительно-монтажным мероприятиям. К указанным они причислили и надбавки (наценки) сбытовых организаций.

Сейчас при составлении предложения по цене договора подрядным организациям необходимо учесть, что стартовая цена, объявляемая заказчиком, не предполагает учёт затрат, а также прибыли дилеров, снабжающих продукцией.

Указанные исключения в последующем могли привести к корректировке в логистике обеспечения строительными материалами и сопутствующим оборудованием. В то же время многие подрядные организации, учли все нововведения и корректировки, им удалось сформировать оптимальные условия для поставки строительных материалов.

Когда сметчикам придется исполнять требования методик

Если подвести итоги по анализу новых правил расчёт, как сметной цены материальных ресурсов, так и итоговой сметной стоимости, которые учитываются при разработке сметной документации на строительные или реконструкционные мероприятия, необходимо акцентировать внимание на следующем.

Указанные методики не носят обязательного к исполнению характера для сметчиков. Должно пройти определенное время, чтобы все федеральные службы на практике опробовали нововведения, а эксперты дали объективную оценку целесообразности их применения. Многие компании продолжат работать по старым нормативным актам.

Читайте также: