Анализ рынка редкоземельных металлов

Обновлено: 20.09.2024

Настоящий отчет является 13-м изданием исследования рынка редкоземельных элементов (металлов).

Цель исследования – анализ рынка редкоземельных элементов (металлов) в России и прогноз его развития до 2025 гг.

Объект исследования – редкоземельные элементы (иттрий, лантан и 13 элементов группы лантаноидов: церий, празеодим, неодим, самарий, европий, гадолиний, тербий, диспрозий, гольмий, эрбий, тулий, иттербий, лютеций), их концентраты, сплавы и химические соединения.

Данная работа является кабинетным исследованием. В качестве источников информации были использованы данные ИАЦ «Минерал», Росстата, Федеральной таможенной службы РФ, отраслевой и региональной прессы, годовых и квартальных отчетов эмитентов ценных бумаг, интернет-сайтов предприятий-производителей и потребителей РЗМ, материалы зарубежных изданий, научно-техническая литература. Также было проведено несколько интервью с экспертами в этой области.

Хронологические рамки исследования: 1997-2020 гг.; прогноз – до 2025 гг.

География исследования: Российская Федерация – комплексный подробный анализ рынка.

Объем исследования: отчет состоит из 7 частей, содержит 99 страниц, в том числе 20 рисунок, 23 таблицы и 1 приложение.

В первой главе отчета подробно описывается минерально-сырьевая база РЗМ в России. Показаны характеристики имеющихся месторождений, приведены данные по потенциальным запасам РЗМ.

Вторая глава отчета посвящена проектам на территории РФ, связанным с добычей и переработкой редкоземельного сырья. Выделены наиболее перспективные проекты, дана их характеристика.

В третьей главе приведены данные по добыче и обогащению руд, содержащих РЗМ. Дано подробное описание основного производителя редкоземельного сырья России (ООО «Ловозерский ГОК»).

Четвертая глава посвящена производству редкоземельной продукции в России. В ней приведена номенклатура редкоземельной продукции российских предприятий, дано подробное описание предприятий-производителей редкоземельной продукции, показана динамика производства и поставок.

В пятой главе приведены данные по экспорту и импорту РЗМ Россией в 1997-2020 гг. с распределением по направлениям поставок и видам продукции. Здесь также дана динамика цен на различные виды поставляемых РЗМ (соединения и металлы).

В шестой главе подробно описывается потребление редкоземельной продукции в России. В этой главе приведена динамика потребления РЗМ в России (2000-2020 гг.), структура потребления по индивидуальным РЗМ, основные предприятия-потребители. Также дана характеристика областей потребления редкоземельной продукции в России.

Седьмая глава посвящена прогнозу производства и потребления редкоземельной продукции в России до 2025 гг., в ней представлены различные варианты развития ситуации на рынке РЗМ в России.

В приложениях приведена контактная информация основных предприятий-производителей и потребителей редкоземельной продукции в РФ.

Целевая аудитория исследования:

- участники рынка редкоземельной продукции – производители, потребители, трейдеры;

Предлагаемое исследование претендует на роль справочного пособия для специалистов, работающих на рынке РЗМ и принимающих управленческие решения.

Введение

1. Минерально-сырьевая база редкоземельных элементов в РФ

2. Проекты на территории России, связанные с добычей и переработкой редкоземельного сырья

Проект по переработке техногенного сырья (монацитового концентрата)

Проекты по извлечению РЗМ из продуктов переработки апатит-нефелиновых руд Хибинской группы

Проект по разработке участка эвдиалит-лопаритовых руд Аллуайв

3. Добыча и обогащение руд, содержащих РЗМ в России (1997-2020 гг.)

4. Производство редкоземельной продукции в РФ

4.1 Динамика производства редкоземельной продукции в 1999-2020 гг.

4.2 Обзор текущего состояния компаний-производителей

ОАО «Соликамский магниевый завод» (Россия)

ООО «ЛИТ» (Группа компаний «Скайград»)

ООО «Интермикс Мет/ОАО «Гидрометаллургический завод»

5. Экспорт-импорт редкоземельной продукции РФ в 1997-2020 гг.

Металлы и сплавы РЗМ

6. Потребление редкоземельной продукции в России в 2000-2020 гг.

Катализаторы для нефтепереработки

Производство изделий из стекла, оптики

Катализаторы для производства каучука

Производство редкоземельных магнитов

7. Прогноз производства и потребления РЗМ в России до 2025 г.

Приложение: Адресная книга основных производителей и потребителей продукции из РЗМ в России

Таблица 1: Характеристика основных месторождений РЗМ в России

Таблица 2: Содержание и распределение оксидов РЗМ в промышленных источниках РФ, %

Таблица 3: Финансовые показатели ООО «Ловозерский ГОК»

Таблица 4: Объемы производства РЗМ в РФ (в пересчете на оксиды) в 1999-2020 гг., т

Таблица 5: Номенклатура РЗМ продукции на предприятиях России

Таблица 6: Характеристика карбонатов ОАО «Соликамский магниевый завод»

Таблица 7: Финансовые показатели работы ОАО «Соликамский магниевый завод» в 2003-2020 гг., млн руб.

Таблица 8: Структура РЗМ продукции ОАО «АКРОН» в 2017-2020 гг., %

Таблица 9: Экспорт соединений РЗМ из России по странам-получателям в 1999-2019 гг., т (в натуральном выражении)

Таблица 10: Импорт соединений РЗМ Россией по странам-поставщикам в 1999-2019 гг., т (в натуральном выражении)

Таблица 11: Основные компании-поставщики в Россию соединений РЗМ в 2004-2020 гг., т

Таблица 12: Структура поставок соединений РЗМ по видам продукции и элементам в 2007-2020 гг., %

Таблица 13: Цены на соединения РЗМ различных поставщиков при экспорте-импорте в 2004-2020 гг., долл/кг

Таблица 14: Экспорт редкоземельных металлов из России по странам в 1999-2020 гг., кг

Таблица 15: Импорт редкоземельных металлов и сплавов Россией по странам-отправителям в 1999-2020 гг., т

Таблица 16: Компании-поставщики редкоземельных металлов и сплавов в Россию в 2004-2020 гг., т

Таблица 17: Цены на импортируемые Россией редкоземельные металлы и сплавы в 2004-2020 гг., долл/кг

Таблица 18: Баланс производства-потребления РЗМ (в пересчете на оксиды) в России в 2000-2020 гг., тыс. т

Таблица 19: Основные предприятия-потребители соединений РЗМ в России в 2006-2020 гг., т (без учета трейдеров)

Таблица 20: Технические характеристики редкоземельных катализаторов крекинга российских предприятий-производителей

Таблица 21: Основные потребители редкоземельной продукции в РФ по итогам открытых тендеров и конкурсов в 2018 г.

Таблица 22: Основные потребители редкоземельной продукции в РФ по итогам открытых тендеров и конкурсов в 2019 г.

Таблица 23: Основные потребители редкоземельной продукции в РФ по итогам открытых тендеров и конкурсов в 2020 г.

Рисунок 1: Распределение запасов РЗМ по регионам России

Рисунок 2: Производство лопаритового концентрата и РЗМ в нем ООО «Ловозерский ГОК» в 1997-2020 гг., тыс. т

Рисунок 3: Динамика переработки лопаритового концентрата в ОАО «СМЗ» в 1999-2020 гг., тыс. т

Рисунок 4: Динамика отгрузок редкоземельной продукции ОАО «Соликамский магниевый завод» в 1993-2020 гг., (в пересчете на оксиды)*, т

Рисунок 5: Распределение поставок карбонатов РЗМ производства СМЗ по импортерам в 2006-2020 гг., %

Рисунок 6: Динамика поставок соединений РЗМ Соликамского магниевого завода на внутренний рынок в 2009-2020 гг., т

Рисунок 7: Принципиальная технологическая схема переработки группового редкоземельного концентрата (карбонаты СМЗ) ООО «ЛИТ»

Рисунок 8: Экспорт и импорт редкоземельных соединений России в 1999-2020 гг., т (в натуральном выражении)

Рисунок 9: Динамика экспорта соединений РЗМ из России в 1999-2020 гг., тыс. т, млн долл.

Рисунок 10: Динамика импорта соединений РЗМ в Россию в 1999-2020 гг., тыс. т, млн долл.

Рисунок 11: Динамика экспорта и импорта редкоземельных металлов России в 1999-2020 гг. в натуральном выражении

Рисунок 12: Динамика экспорта и импорта редкоземельных металлов и сплавов в денежном выражении в 1999-2020 гг., тыс. долл.

Рисунок 13: Структура импорта РЗМ и сплавов Россией по видам продукции в 2006-2020 гг., %

Рисунок 14: Структура импорта РЗМ Россией в 2004-2013 гг. и в 2014-2020 гг. с разбивкой по металлам, %

Рисунок 15: Динамика потребления РЗМ (в пересчете на оксиды) в России в 2000-2020 гг., тыс. т

Рисунок 16: Оценочная структура потребления РЗМ в России по направлениям в 2004-2020 гг. (в пересчете на оксиды), %

Рисунок 17: Оценочная структура использования РЗМ в России (в пересчете на оксиды) с разбивкой по металлам в 2010-2020 гг., %

Рисунок 18: Динамика импорта РФ мишметалла в 2005-2020 гг., т

Рисунок 19: Прогноз производства РЗМ (в пересчете на оксиды) в России

Рисунок 20: Прогноз потребления РЗМ (в пересчете на оксиды) в России до 2025 гг., тыс. т

Группа анализа рынков сырья, металлов и продукции

© Все права защищены.

Автором всех материалов,

размещенных на сайте является

управляющий аналитик Гончаров Г.В.

Оценка построена на основании

открытых источников информации.

Копирование авторских материалов

возможно со ссылкой на страницу.

Рынок редкоземельных металлов (рынок РЗМ)

Прежде чем представить показатели о рынке редкоземельных металлов (рынок РЗМ) необходимо отметить, что мы включаем в расчеты по объемам продаж не только сами редкоземельные металлы, но и их соединения, такие как оксиды, карбонаты и другие. Кроме того, все данные в данной статье приведены на основе наших оценок в денежном выражении.

По нашим оценкам и расчетам, мировой рынок редкоземельных металлов (рынок РЗМ) в 2020 году показал не очень заметное изменение объема продаж в 3 квартале 2020 года. Мы оцениваем это изменение в +0,7% по отношению к 2 кварталу 2020 года. Но это не главное. Если в 1 квартале 2019 года объем продаж на рынке редкоземельных металлов (рынок РЗМ) по нашим оценкам и расчетам был 301 598 тыс.долл., то уже в 3 квартале 2020 года объем продаж мы оценили в 268 241 тыс.долл., что показывает всю полноту изменения рынка. При этом получилось, что показатель продаж был рекордно низким за период 2019 – 3 квартал 2020 года – во 2 квартале 2019 года.

Сравнение 9 месяцев 2020 и 2019 года наиболее показательно с точки зрения понимания изменений, произошедших в 2020 году на рынке редкоземельных металлов (рынок РЗМ), пока полные данные за 2020 год не появились. За 9 месяцев 2020 года по отношению к аналогичному периоду 2019 года мы оцениваем изменение объема продаж на рынке редкоземельных металлов (рынок РЗМ) на -12,3% до уровня 860 598 тыс.долл. Конечно если сравнивать в натуральном выражении, то показатель продаж редкоземельных металлов (рынок РЗМ) будет другой, как может быть и другая динамика. Однако более иллюстрирующая динамика наблюдается именно в денежном выражении, поскольку этот показатель оценивает количество денежных средств, оборачивающихся на данным рынке.

Диаграмма 1 - Динамика продаж на мировом рынке редкоземельных металлов (рынок РЗМ)

Доли стран поставщиков на рынке редкоземельных металлов (рынок РЗМ) меняются ежеквартально, не говоря уже о ежегодном изменении. Также меняется и рейтинг стран поставщиков. Среди стран поставщиков на мировом рынке редкоземельных металлов (рынок РЗМ), которых мы оценили в 3 квартале 2020 года на первые места мы поставили: Китай с долей 33,04%, Японию с долей 19,19%, США – 11,7%. По результатам нашего анализа, среди заметных стран-поставщиков: Малайзия, Тайланд, Финляндия, Республика Корея, Индия, Эстония и другие страны. Среди поставщиков редкоземельных металлов (рынок РЗМ) мы увидели и Россию. До 3 квартала 2020 года по нашим оценкам, страна была заметной в объемах мировых продаж. В 3 квартале 2020 года мы увидели изменение объема продаж редкоземельных металлов (рынок РЗМ) Россией на 6,4%. Это не могло не оказать влияние на изменение и места страны по продажам редкоземельных металлов (рынок РЗМ) среди других игроков мирового рынка.

Диаграмма 2 - Доли стран мира в продажах на мировом рынке редкоземельных металлов (рынок РЗМ)

Группа аналитиков MetalResearch, в отличии от других маркетинговых компаний, специализированно занимается исследованиями рынков металлов, в том числе исследованием рынка редкоземельных металлов (рынок РЗМ). Более того мы являемся хэдлайнерами многих конференций по рынкам металлов и связанной продукции. Этим мы и отличаемся от маркетологов, которые «изучают все рынки подряд». Мы провели не одно исследование по рынку редкоземельных металлов (рынок РЗМ). И в процессе проведения указанных работ, каждый год добавляли что-то новое в исследование, либо переформировывали заново.

Несмотря на то, что мы готовы предложить Вам одно из последних исследований по рынку редкоземельных металлов (рынок РЗМ), время идет и у нас появляется все новая и новая информация. Поэтому под каждого конкретного заказчика мы готовы обновить исследование бесплатно, либо трансформировать его под Ваши цели и задачи..

Форматы исследования:

-PDF - для чтения и печати;

-WORD - Для использования информации и редактирования РФ

Исследование доступно не всем:

Исследование доступно для покупки только юридическим

лицам и индивидуальным предпринимателям - резидентам РФ,

только профессиональным участникам рынка

Контактный E-mail:

Для уточнения доступности продажи и

стоимости разных версий исследования

Контактный телефон:

для общих вопросов по исследованию:

8 (495) 369-33-20

ОПИСАНИЕ ИССЛЕДОВАНИЯ: «РЫНОК РЕДКОЗЕМЕЛЬНЫХ МЕТАЛЛОВ 2022: РИСКИ И ВОЗМОЖНОСТИ

Текущая версия исследования является сокращенной версией большой работы по рынку редкоземельных металлов стран мира и России. Исследование не может заменить отдельных обзоров по отдельным элементам редкоземельных металлов, так как в отдельных работах информации по отдельным РЗМ представлено больше.

Настоящее исследование является кратким и обобщенным анализом совокупности элементов редкоземельных металлов и их соединений. Фокус данного исследования направлен на анализ рисков, возникших на российском рынке редкоземельных металлов и соединений в 2022 году, а также на анализ рисков и возможностей на мировом рынке редкоземельных металлов и соединений в 2022 году. Исследование глобально разделено на две части: Мировой рынок редкоземельных металлов и соединений и Российский рынок РЗМ и соединений.

Часть исследования по мировому рынку содержит анализ общих показателей продаж редкоземельных металлов и соединений, мировые продажи РЗМ и соединений по странам-поставщикам, поставки РЗМ и соединений по странам-покупателям, ценовой анализ редкоземельных металлов и соединений и прогноз мирового рынка РЗМ и соединений до 2030 года. В каждом подразделе рассматриваемой части исследования данные представлены в натуральном и денежном выражении по странам мира. При этом во всех таблицах и диаграммах странам мира были присвоены статусы «обычный риск» и «повышенный риск» в соответствии с Распоряжением Правительства РФ от 05.03.2022 N 430-р.

Часть исследования по рынку России содержит другие подразделы. В первую очередь представлен краткий анализ производства РЗМ и соединений в России. В данном подразделе приведены показатели производства РЗМ и соединений по федеральным округам в натуральном выражении. Отдельно проанализирован импорт редкоземельных металлов и соединений в Россию и экспорт редкоземельных металлов и соединений из России. Оценены риски импортных и экспортных поставок по странам с обычным риском и с повышенным риском. Данные по импорту и экспорту представлены по странам и регионам России в натуральном и денежном выражении. В отдельном подразделе имеется анализ цен, который представлен по странам контрагентам России и регионам России. Завершает основную часть раздела анализ объема рынка РЗМ и прогноз до 2030 года. Прогоноз рынка скорректирован исходя из рисков и тенденций за март 2022 года. Завершает исследование полезные приложения, среди которых представлены список заказчиков на рынке редкоземельных металлов в 2021 – 1 квартал 2022 года и список закупочных процедур, имеющих отношение к редкоземельным металлам в 2021 – 1 квартал 2022 года. Данные в приложениях представлены в рублях.

Исследование будет полезно в первую очередь компаниям, имеющим отношение к рынку редкоземельных металлов в России, компаниям, добывающим сырье с содержанием редкоземельных металлов в России, предприятиям, имеющим мощности для производства редкоземельных металлов и соединений в России, компаниям-импортерам в России, экспортерам из России, деятельность которых может затрагиваться данным отчетом, и другим компаниям: поставщикам оборудования, покупателям, производителям продукции в более высоких переделах с использованием редкоземельных металлов и соединений.

Проект исследования был завершен в апреле 2022 года.

Исследование содержит 24 таблицы и 15 графиков и диаграмм.

Объем исследования - 60 стр.

Язык отчета - русский.

Анализ рынка редкоземельных металлов

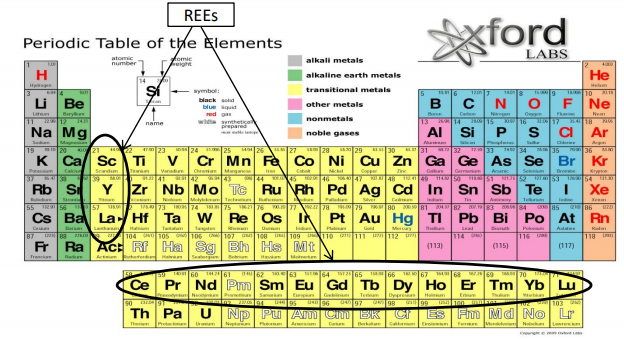

Редкоземельные металлы (Rare-earth elements, REE) – группа металлов, как правило, серебристо-белого цвета, состоящая из 17 элементов, обладающих схожими физическими и химическими свойствами.

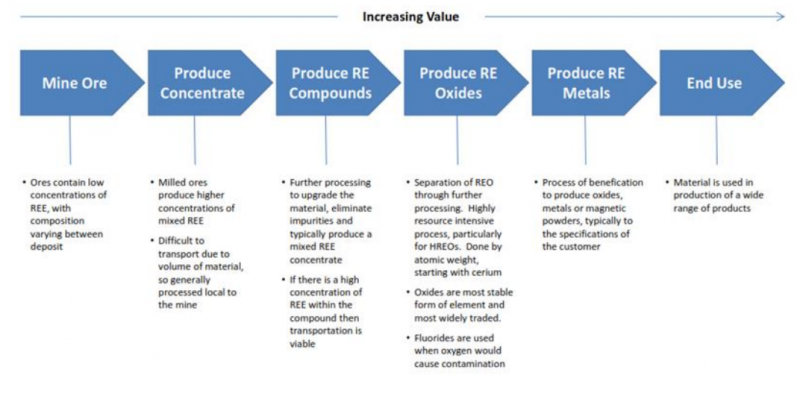

Особенность добычи редкоземельных металлов состоит в том, что они располагаются совместно – нельзя добыть один элемент, при этом не добыв другой. При этом процедура получения чистых металлов, которые в дальнейшем используются в различных сферах, крайне сложна – необходим комплексный ряд процедур по очистке руды, выделению соединений с REE, далее получение оксидов редкоземельных металлов (REO).

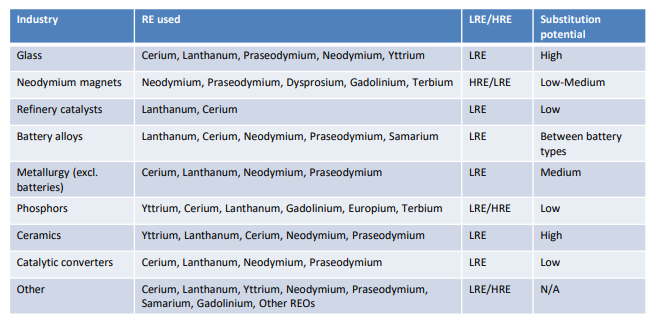

Редкоземельные металлы имеют стратегическое значение, и применяются сегодня практически везде: от LCD и LED телевизоров и магнитов до катализаторов в нефтяной промышленности и легированных добавок в алюминиевые сплавы.

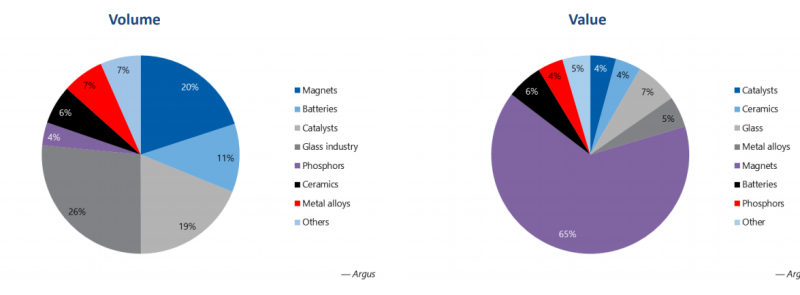

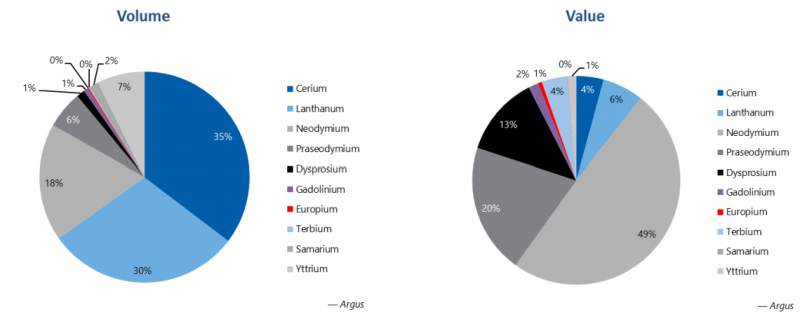

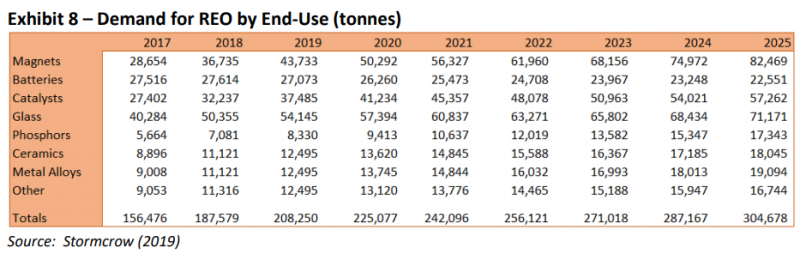

Количественно наибольшие объемы поставок REE приходятся на стекольную индустрию (26%), магниты (20%), которые используются в ветряной энергетике, гибридных двигателях машин и даже в военной промышленности, и катализаторы (19%), использующиеся в нефтедобывающей и нефтеперерабатывающей промышленности – процесс крекинга; в обезвреживании выхлопных газов автомобилей и очистке сточных вод. Однако в денежном эквиваленте главный спрос составляют магниты – на них приходится около 65% поставок.

Такая же ситуация наблюдается и относительно спроса на конкретные элементы. Количественно наибольшие поставки приходятся на церий и лантан – 65% объема. А в денежном эквиваленте на 3 элемента: неодим, празеодим и диспрозий, к ним также часто относят тербий. Все 4 вышеперечисленных элемента сейчас и составляют основной спрос рынка редкоземельных металлов, так как используются при создании магнитов.

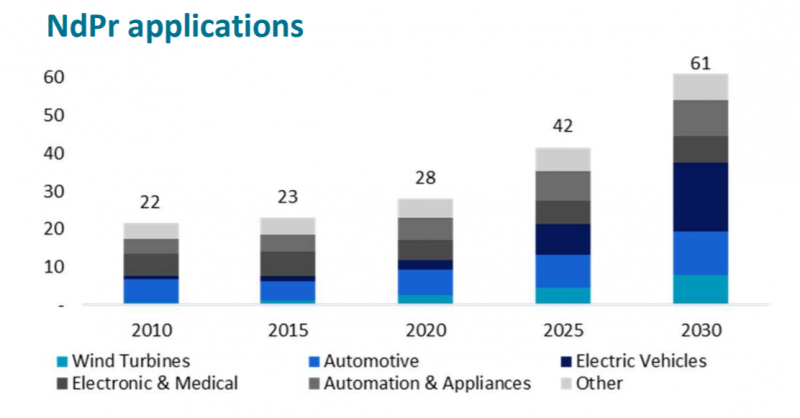

Сегодня и в ближайшем будущем основным драйвером роста спроса на эти элементы будет создание постоянных магнитов, которые имеют широкий температурный режим. Такие магниты, например, неодимные (NdFeB) используются в гибридных автомобилях и электрокарах, производство которых сейчас растет быстрыми темпами, а также ветряных турбинах и различной электронике.

Рынок раньше и сейчас

Изначально до 1960 редкоземельные металлы добывали в Индии, Бразилии и Африке в небольших объемах. C середины 1960-х по 1990-ые ключевым производителем редкоземельных металлов были США, где открыли крупное месторождение Mountain Pass в Калифорнии.

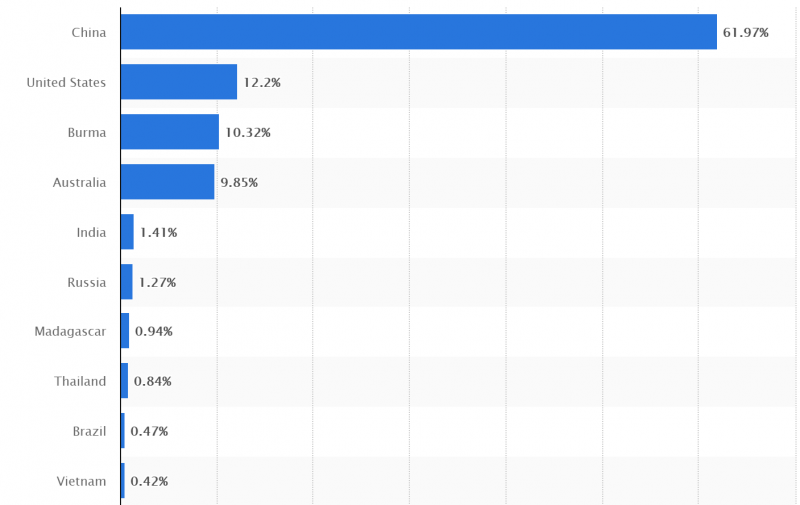

С 1990-х ситуация быстро изменилась из-за открытия ряда крупных месторождений в Китае (одно из самых крупных по содержанию редкоземельных металлов – Баян-Обо), сейчас на Китай приходится около более 60% добычи всех редкоземельных металлов. Примерно по 10% мировой добычи сосредоточено в США, Австралии и Мьянма, в остальных странах она совсем незначительная и, как правило, редкоземельные металлы являются побочным продуктом. При этом в Мьянме буквально пару недель назад произошел военный переворот, поэтому лишь около четверти всей добычи находится в надежных юрисдикциях.

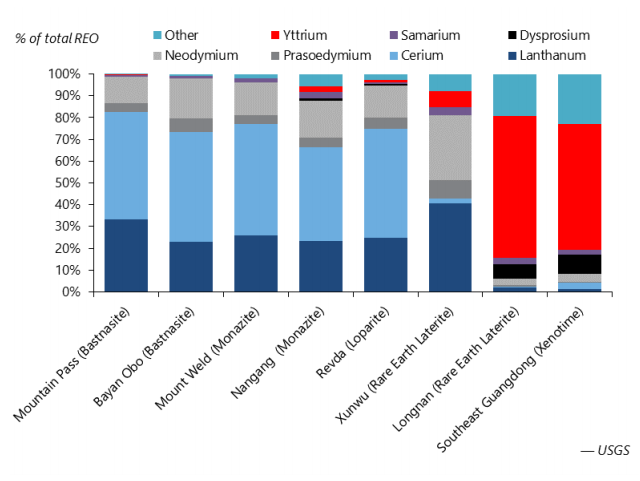

Ниже содержание редкоземельных элементов на крупнейших месторождениях – пропорции очень похожи в большинстве случаев кроме пары небольших китайских месторождений.

В России также есть запасы редкоземельных металлов и даже ведется их добыча на Соликамском магниевом заводе (СМЗ), правда в рамках мирового масштаба она крайне мала – около 1%. С 2019 года правительства уменьшило налоговые ставки на экстракцию REE с 8% до 4.8% с целью стимулирования компаний. Сейчас Ростех и миллиардер Александр Несис инвестируют в разработку нового месторождения, которое должно запуститься в 2023 году и потенциально может давать около 10% от мирового объема добычи редкоземельных металлов. Компания, естественно, не публична.

Несмотря на малую долю добычи, Россия экспортирует порядка 95% концентрата REE и только 5% обрабатывает внутри страны. Это связано с ограниченными мощностями по переработке – в России только 1 завод в Великом Новгороде, который может производить до 200 т REO в год.

Несмотря на то, что добыча руды, содержащей редкоземельные металлы, ведется и вне Китая, он по-прежнему является ключевым звеном в цепочке поставок – это связано с очистными мощностями, которые необходимы для выделения REE из руды. Сейчас на Китай приходится около 90% мирового рынка переработки редкоземельных металлов, сырье из США и Мьянмы поставляется на китайское заводы. Единственной альтернативой является Малайзия, которая также может выделить REE из первичного сырья на мощностях, принадлежащих австралийской Lynas.

Если говорить про последний этап переработки, непосредственно производство постоянных магнитов, оно также очень концентрировано – значимые мощности есть только в Китае и Японии.

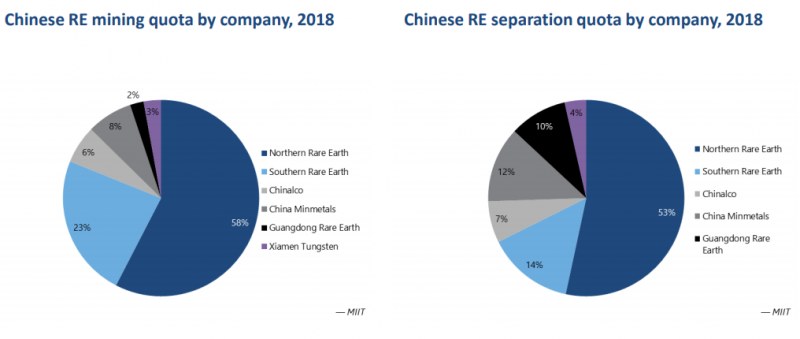

Исходя из вышеперечисленного, следует, что Китай является главным регулятором поставок REE в мире. При этом правительство Китая к 2009 году фактически взяло под свой контроль все компании, которые ранее были частными, заставляя мелких игроков объединяться в гос. корпорации, в противном случае компании закрывались. В 2018 более 50% китайской добычи приходилось на крупную публичную компанию Northern Rare Earth, которая, кстати, входит в ETF на REE, который будет рассмотрен ниже.

Но как уже говорил выше, почти все китайские компании являются государственными или имеют высокую долю гос. участия, и Northern Rare Earth не исключение – около 40% акционерного капитала принадлежит местному правительству.

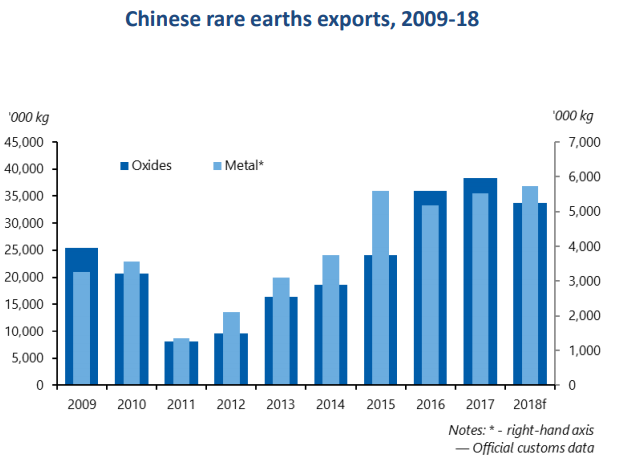

Экспорт редкоземельных металлов и продуктов их переработки из Китая регулируется квотами, которые сильно влияют на мировой рынок. Например, в 2009-2011 годах правительство Китая агрессивно уменьшало квоты поставки редкоземельных металлов в другие страны, что привело к сокращению экспорта с 2009 почти на 70%.

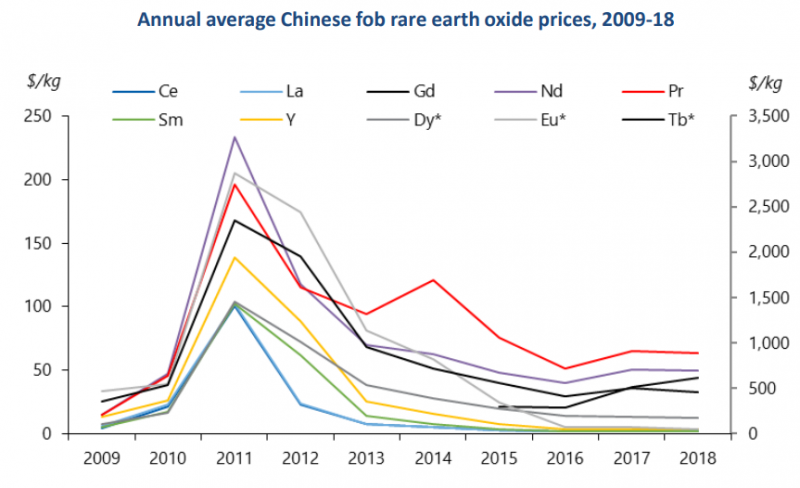

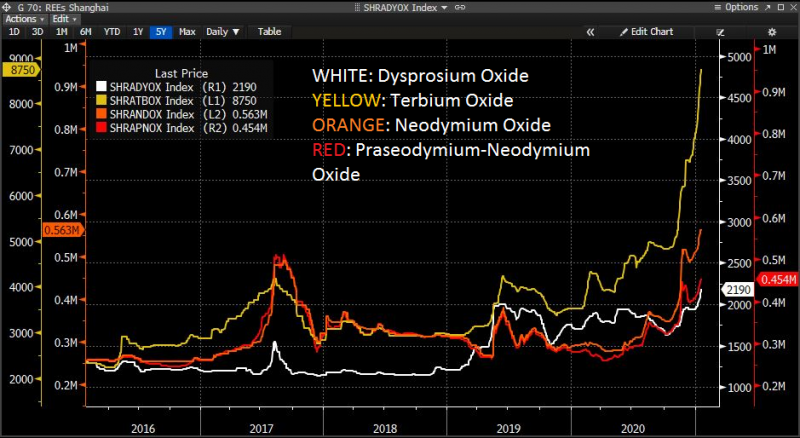

Такое сокращение стратегически важных элементов, использующихся практически во всех сферах, вызвало сильное недовольство со стороны США и ЕС, а также повлекло кратный рост цен на REO. В этот же период, как ответ и решение на такие действия со стороны Китая, начали активно развиваться австралийская Lynas и американская Molycorp (владела месторождением Mountain Pass, обанкротилась в 2015, сейчас месторождение принадлежит MP Materials) по добыче REE, после чего цены быстро рухнули когда Китай снова увеличил поставки.

В 2020 году цены на REO вновь взлетели, в данном случае основную роль сыграла не физическая нехватка металла, а ожидания увеличения спроса на фоне растущих объемов производства электрокаров.

При этом стоит отметить, что редкоземельные металлы не являются незаменимыми в электрокарах и других применениях. Например, Tesla Model S, производство которой было начато в 2012, изначально не использовала постоянные магниты на основе REE, потому что годом ранее был хайп на редкоземельные металлы, и они стоили очень дорого. Поэтому в случае потенциального повторения ситуации 2011 года, производство электрокаров или гибридных автомобилей вряд ли остановится, хотя альтернативные решения могут негативно сказаться на характеристиках автомобилей.

Как можно инвестировать

Существует несколько способов инвестировать в редкоземельные металлы – через ETF, компании с активной добычей, джуниоров на этапе разработки месторождений и майнеров, для которых редкоземельные металлы не являются основным бизнесом. Каждый вариант имеет свои особенности, преимущества и риски.

Компании с действующим бизнесом

С учетом того, что рынок редкоземельных металлов, несмотря на свою стратегическую значимость, не очень большой в абсолютных значениях и почти целиком сосредоточен в Китае, вариантов инвестиций в компании сектора с действующим бизнесом немного.

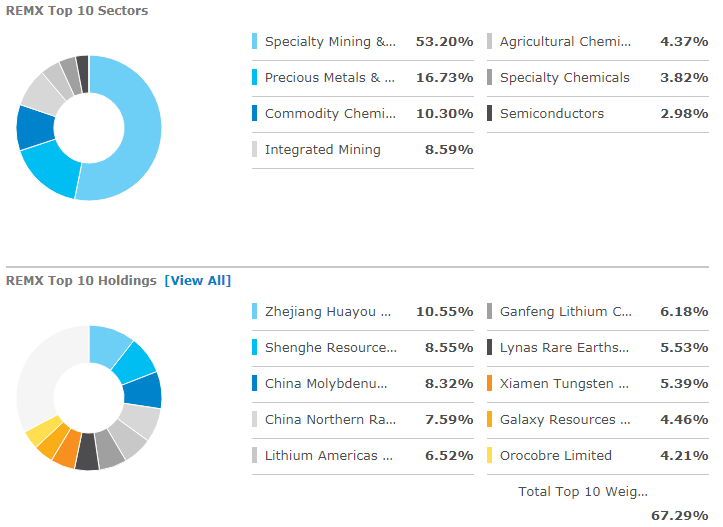

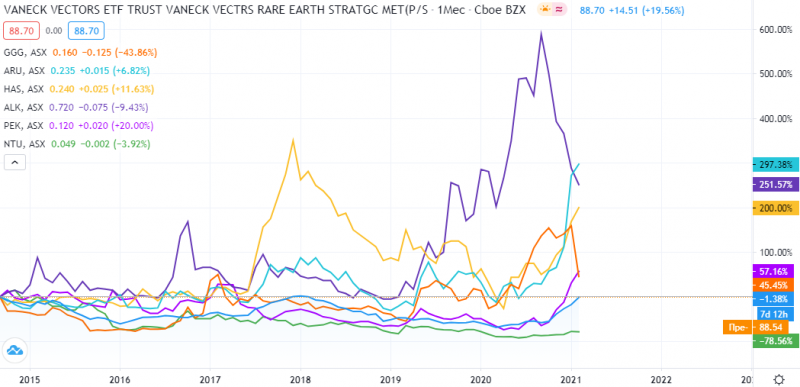

REMX. Единственный ETF на редкоземельные металлы и по сути единственный способ получить экспозицию на китайских производителей, акции которых торгуются в основном на китайских биржах и недоступны для большинства зарубежным инвесторов. При этом в нем много сторонних китайских компаний, которые не связаны с редкоземельными металлами и добывают другое сырье, поэтому это не чистая ставка на сектор, но наиболее близкий к ней вариант, доступный большинству инвесторов.

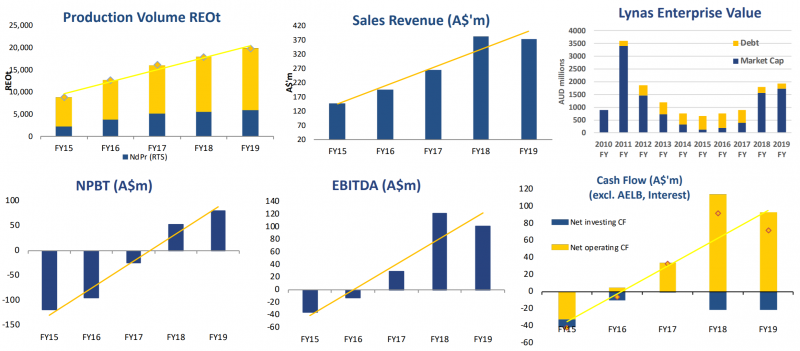

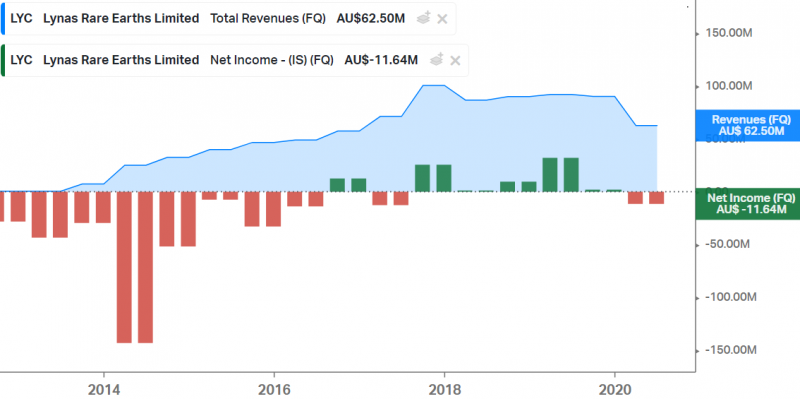

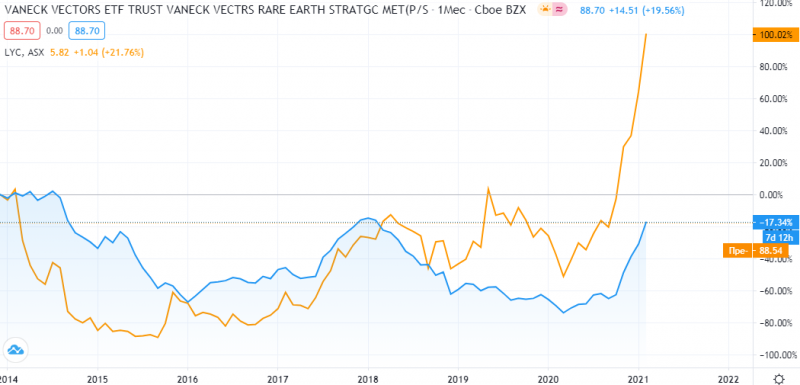

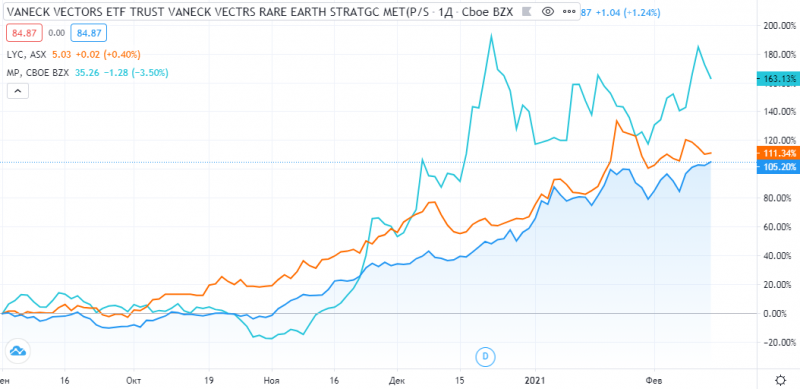

Lynas (LYC на ASX) – австралийский производитель редкоземельных металлов и единственная компания за пределами Китая, у которой есть собственные перерабатывающие мощности. Lynas быстро росла до 2019 года пока наращивала объемы производства. При этом в первое время компания несла значительные убытки и в 2014-2016 годах у нее был сложный период, когда капитализация обвалилась и акции стоили очень дешево.

В последние несколько лет добыча вышла на плато, как и показатели компании, которые теперь определяются в первую очередь ценами на сырье. В первом полугодии 2020 был спад как в объеме добычи, так и в ценах, отчета за второе полугодие пока нет, но он явно будет хорошим на фоне ралли в ценах на редкоземельные металлы под конец года.

С 2014 года котировки Lynas упали на 60-90% и на протяжении 6 лет торговались дешевле значений 2014 года, но из-за недавнего хайпа на рынке редкоземельных металлов акции компании очень быстро выросли и сейчас стоят в 2 раза больше, чем 7 лет назад. При этом за тот же промежуток времени ETF на редкоземельные металлы REMX до сих пор торгуется на 17% ниже уровней 2014 года, хотя в конце прошлого года также сильно вырос.

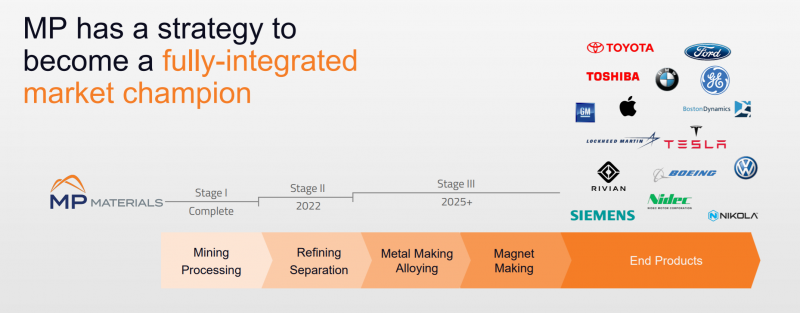

MP Materials (MP на NYSE) – американский производитель редкоземельных металлов, ныне владеющий рудником Mountain Pass и другими активами, которые купил у обанкротившейся Molycorp. MP Materials стала публичной через SPAC в июле 2020. Компания хочет стать вертикально интегрированной и контролировать всю цепочку поставок от добычи редкоземельных металлов до производства постоянных магнитов, но на это уйдут годы – пока она умеет только добывать металлы и отправлять их в Китай на переработку.

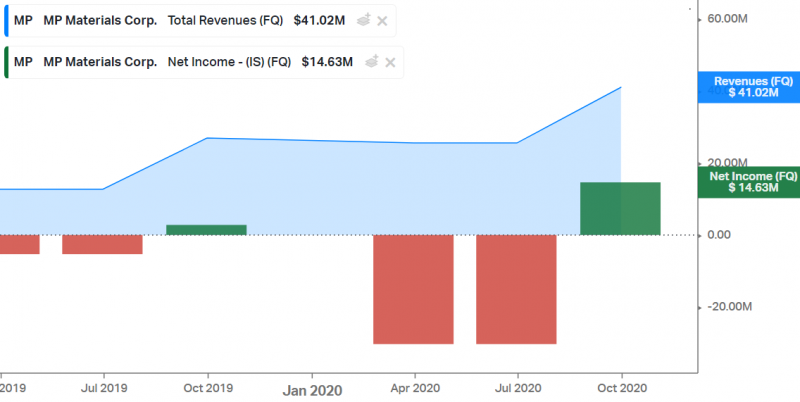

Финансовые показатели у MP Materials ниже чем у Lynas – хотя объем добычи сопоставим или даже больше, так как у MP нет собственной переработки.

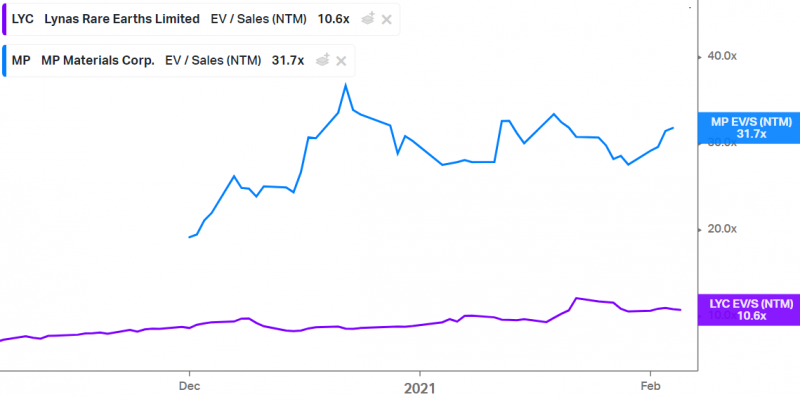

Обе компании по мультипликаторам EV/S LTM стоят дорого, причем MP Materials, у которой финансовые показатели хуже, стоит в 3 раза дороже Lynas и торгуется по космическим 48 LTM выручкам.

Форвардные мультипликаторы немного ниже чем LTM, но по-прежнему остаются на очень высоком уровне.

С сентября 2020 акции MP Materials выросли более чем на 160%, обогнав Lynas и ETF на редкоземельные металлы REMX, которые “всего лишь” удвоились.

Джуниоры

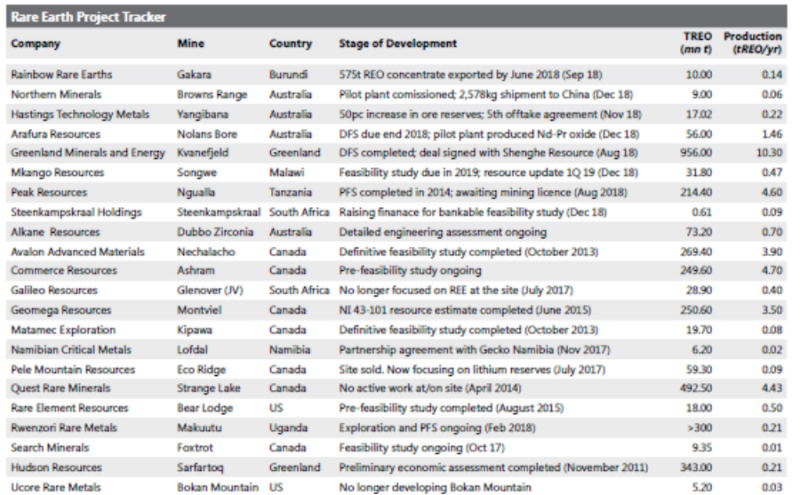

В связи с фактической монополией Китая на рынке и растущим спросом на редкоземельные металлы, в последние 10 лет появилось большое количество проектов по разработке новых месторождений за пределами Поднебесной. Их осуществляют компании, которые принято называть джуниорами – они владеют лицензиями на разработку потенциальных месторождений, но пока не ведут операционной деятельности. Большинство из них сейчас только проводят различные геологоразведочные работы, хотя некоторые уже строят заводы – как например австралийская Northern Minerals.

Среди десятков компаний можно выделить несколько, владеющих лицензиями на разработку потенциально крупных месторождений:

- Greenland Minerals (GGG)

- Arafura Resources (ARU)

- Hastings Technology Metals (HAS)

- Alkane Resources (ALK)

- Peak Resources (PEK)

- Northern Minerals (NTU)

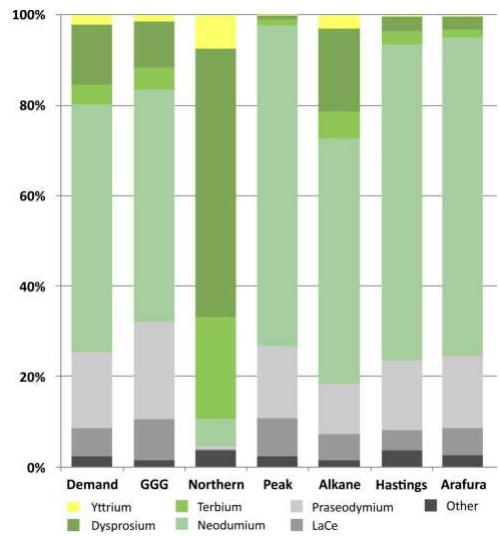

Все перечисленные компании торгуются на бирже ASX в Австралии и имеют похожий профиль месторождений с точки зрения содержания редкоземельных металлов. Единственным исключением является Northern Minerals, месторождения которой имеют высокое содержание “тяжелых” и более дорогих металлов группы – диспрозия и тербия.

Оценка привлекательности инвестиций в майнинговых джуниоров зависит от нескольких факторов:

- Потенциал проекта с точки зрения объема (чем больше, тем лучше)

- Потенциальная себестоимость добычи (чем ниже, тем лучше)

- Потенциальный срок жизни месторождения (чем дольше, тем лучше)

- Необходимый объем инвестиций на разработку месторождения и сопутствующую инфраструктуру (чем ниже, тем лучше)

- Срок начала добычи и выхода проекта на целевую мощность (чем меньше, тем лучше)

- Текущая стоимость и долговая нагрузка компании

Естественно, идеальной компании не существует и у каждой есть свои плюсы и минусы. В майнинговых джуниорах способность менеджмента продать инвесторам красивую историю и увеличить стоимость компании напрямую влияет на ее способность привлечь финансирование без сильного размытия акционеров. По этой причине стоит очень осторожно анализировать такие компании, так как в своих презентациях они специально выбирают метрики, которые показывают их с лучшей стороны.

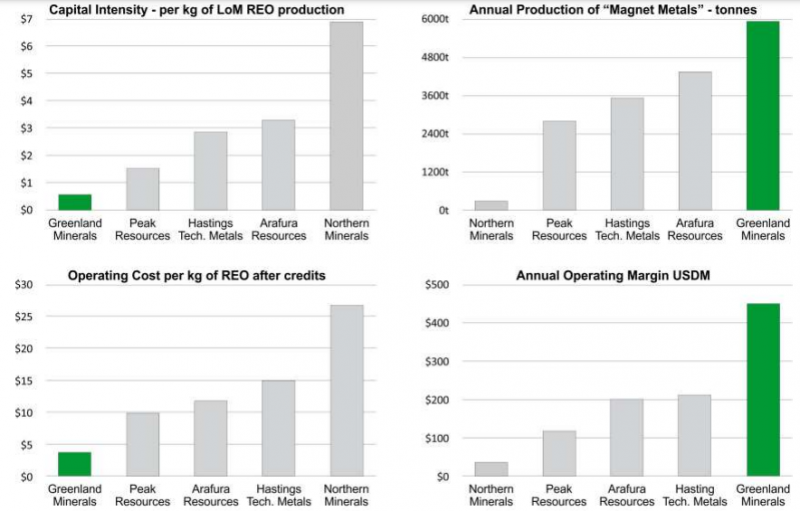

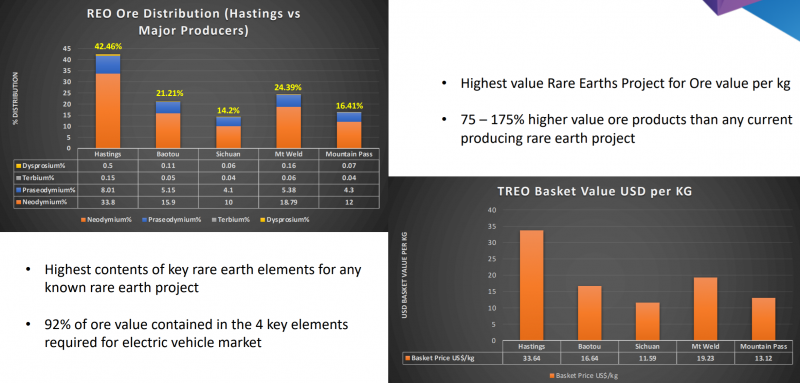

Например, среди потенциальных новых месторождений наибольшим по целевому объему добычи владеет Greenland Minerals. Компания также считает, что у нее будет наименьшая себестоимость добычи в расчете на килограмм добытых металлов, однако эта метрика может вводить в заблуждение – конечная стоимость корзины металлов у GGG тоже будет ниже конкурентов, так как в них выше доля более дешевых элементов.

Hastings Technology Metals сравнивает себя с действующими месторождениями и подчеркивает более высокое содержание основных редкоземельных металлов, которые дают более высокую цену добытой корзины в расчете на килограмм.

Peak Resources прямо на сайте применяет хитрую и не очевидную серию фильтров, которые в итоге сводятся к тому, что это лучший вариант для инвестиций в секторе 🙂

Инвестиции в джуниоров могут быть интересны тем, что они стоят намного дешевле, чем компании с действующим бизнесом вроде Lynas или MP Materials. Однако все перечисленные выше джуниоры, владеющие потенциально крупными месторождениями, уже стоят сотни миллионов долларов, хотя риски в них все еще очень высокие – до коммерческого запуска проектов еще потребуется как минимум несколько лет и сотни миллионов инвестиций, а во многих случаях это может вовсе не произойти.

За последние 6 лет котировки большинства джуниоров изменялись синхронно, однако были случаи, когда котировки кратно росли на заявлениях компаний о промежуточных результатах геологоразведочных работ. Сейчас акции почти всех джуниоров торгуются дороже, чем 6 лет назад. При этом почти все обогнали ETF REMX, который на данном промежутке времени показал отрицательную доходность.

Компании с побочной добычей редкоземельных металлов

Не буду останавливаться подробно на этой группе компаний, так как их разбор потребует еще и углубления в другие сегменты бизнеса, коротко напишу про пару компаний для примера.

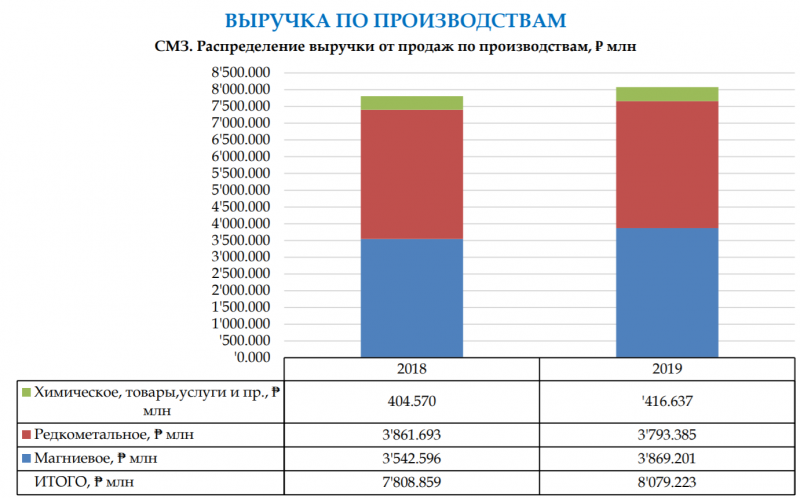

Соликамский магниевый завод (СМЗ). Торгуется на ММВБ, чем может быть интересен российским инвесторам. Несмотря на название, около половины выручки за 2019 год (и вероятно больше половины за 2020) приносят редкоземельные металлы. СМЗ стоит кратно дешевле любых западных аналогов относительно объема производства редкоземельных металлов. Однако это дальний эшелон на российском рынке и неликвид, а недавно в компании еще и корпоративный конфликт начался, поэтому большой дисконт вполне может быть оправдан.

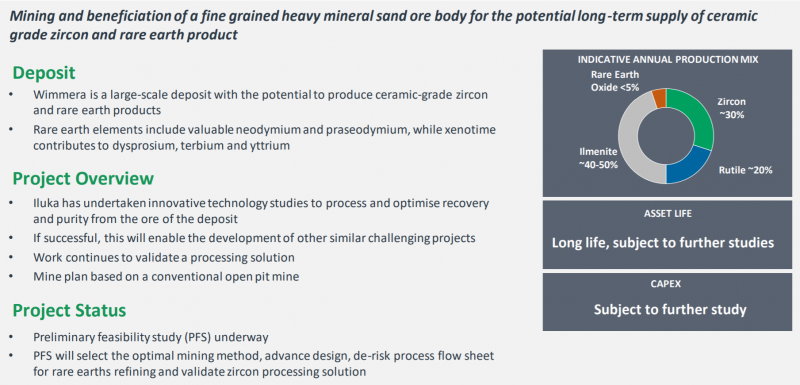

Iluka Resources (ILU на ASX). Вообще компания добывает цирконий и рутил, которые приносят ей фактически все доходы. Недавно на фоне ажиотажа вокруг редкоземельных металлов Iluka Resources также начала их подсвечивать в презентациях для инвесторов, однако сейчас они фактически не добываются и в потенциальных месторождениях их доля также будет невелика.

Редкоземельные металлы имеют стратегическое значение во многих отраслях и спрос на них будем расти в ближайшие годы. Однако вариантов для инвестиций в секторе не сильно много, компании, которые уже занимаются добычей, стоят дорого, а в джуниорах высокие риски и длительные сроки до начала добычи, и очевидных вариантов для вложений тоже нет, как минимум на первый взгляд. Пока решил ничего не покупать из сектора.

Обзор рынка редкоземельных элементов (металлов) в мире (3 издание)

Настоящий отчет является 3-м изданием исследования рынка редкоземельных элементов (металлов) в мире.

Цель исследования – анализ рынка редкоземельных элементов (металлов) в мире и прогноз его развития до 2028 гг.

Объект исследования – редкоземельные элементы (иттрий, лантан и 13 элементов группы лантаноидов: церий, празеодим, неодим, самарий, европий, гадолиний, тербий, диспрозий, гольмий, эрбий, тулий, иттербий, лютеций), их концентраты, сплавы и химические соединения.

Данная работа является кабинетным исследованием. В качестве источников информации были использованы данные западных компаний и агентств (Roskill, IMCOA, Lynas, Arafura, USGS, BSG, Hastings, APP Securites Research, UNData, Eurostat и др.), Федеральной таможенной службы РФ, годовых отчетов компаний-производителей и потребителей РЗМ, интернет-сайтов предприятий-производителей и потребителей РЗМ, материалы зарубежных изданий, научно-техническая литература.

Хронологические рамки исследования: 2009-2021 гг.; прогноз – до 2028 гг.

География исследования: мир.

Объем исследования: отчет состоит из 7 частей, содержит 72 страницs, в том числе 18 рисунков и 39 таблиц.

В первой главе отчета подробно описывается минерально-сырьевая база РЗМ в мире. Показаны характеристики имеющихся месторождений, приведены данные по запасам РЗМ.

Вторая глава отчета посвящена проектам, связанным с добычей и переработкой редкоземельного сырья. Выделены наиболее перспективные проекты, дана их характеристика.

В третьей главе приведены данные по производству РЗМ в мире (2009-2021 гг.). Дано описание основных производителей редкоземельного сырья в Китае и в других странах мира, показана динамика производства и поставок.

В четвертой главе приведены данные по экспорту и импорту РЗМ Китая в 2009-2021 гг. с распределением по направлениям поставок и видам продукции. Также показаны объемы импорта РЗМ основными странами-импортерами (США, Япония, ЕС).

В пятой главе подробно описывается потребление редкоземельной продукции в мире. В этой главе приведена динамика и структура потребления РЗМ в мире, структура потребления по индивидуальным РЗМ, основные предприятия-потребители.

В шестой главе дана динамика цен на различные виды РЗМ (соединения и металлы), а также прогноз цен на отдельные виды РЗМ.

Седьмая глава посвящена прогнозу производства и потребления редкоземельной продукции в мире до 2028 гг.

1. Минерально-сырьевая база РЗМ мира

2. Проекты по разработке месторождений РЗМ в мире в 2021-2023 гг.

3. Производство РЗМ в мире в 2010-2021 гг., основные компании-производители

Другие страны и компании-производители

MP Materials (США)

NPM Silmet (Эстония)

4. Мировая торговля редкоземельными продуктами в 2009-2021 гг.

Импорт РЗМ Китая

Импорт РЗМ других стран

5. Потребление редкоземельных продуктов в 2010-2021 гг.

Структура потребления РЗМ

Факторы роста спроса на РЗМ

Основные компании-потребители РЗМ в мире

6. Ценовая конъюнктура РЗМ в 2005-2021 гг.

Обзор цен на отдельные редкоземельные продукты

Прогноз цен на отдельные редкоземельные продукты до 2030 г.

7. Прогноз производства и потребления РЗМ в мире до 2028 г.

Таблица 1: Соотношение использования различных видов товарной продукции РЗМ, %

Таблица 2: Подтвержденные запасы РЗМ в мире и в отдельных странах

Таблица 3: Характеристика основных месторождений РЗМ в России

Таблица 4: Реализуемые проекты по добыче и производству РЗМ в мире

Таблица 5: Структура операционных затрат ряда проектов по разработке новых месторождений РЗМ в мире

Таблица 6: Добыча/производство* РЗМ в мире и в странах в 2010-2021 гг., тыс. т в пересчете на оксиды

Таблица 7: Уровень производственных квот РЗМ китайских компаний в 2016-2021 гг. 1пг 2022 г., т

Таблица 8: Динамика производства и поставок РЗМ в пересчете на оксиды компании Lynas в 2014-2021 гг., тыс. т

Таблица 9: Динамика поставок РЗМ в пересчете на оксиды компании Lynas в 2014-2021 гг., тыс. т

Таблица 10: Финансовые показатели компании Lynas в 2014-2020 гг., млн австралийских долл

Таблица 11: Направления поставок редкоземельных соединений NPM Silmet в 2010-2021 гг., т

Таблица 12: Номенклатура выпускаемой продукции РЗМ предприятиями РФ

Таблица 13: Характеристика карбонатов РЗМ ОАО «Соликамский магниевый завод»

Таблица 14: Структура РЗМ продукции ОАО «АКРОН» в 2017-2020 гг., %

Таблица 15: Основные характеристики действующих предприятий по добыче и производству РЗМ в мире

Таблица 16: Динамика экспорта Китая соединений РЗМ по направлениям поставок в 2009-2021 гг., тыс. т

Таблица 17: Динамика экспорта Китая отдельных видов соединений РЗМ в 2009-2021 гг., т

Таблица 18: Динамика экспорта Китая отдельных видов РЗМ в виде металлов и смесей в 2009-2021 гг., т

Таблица 19: Динамика импорта соединений РЗМ Китая по основным направлениям поставок в 2009-2021 гг., т

Таблица 20: Динамика мирового импорта соединений и металлов РЗМ по основным направлениям поставок (Япония, США, ЕС) в 2005-2021 гг., тыс. т

Таблица 21: Импорт Японией РЗМ и доля Китая в 2005-2021 гг., тыс. т/%

Таблица 22: Импорт Японией соединений РЗМ по направлениям поставки в 2009-2021 гг., т

Таблица 23: Импорт США соединений РЗМ по направлениям поставки в 2009-2021 гг., т

Таблица 24: Оценка структуры использования РЗМ при производстве различных видов продукции, %

Таблица 25: Потребление РЗМ по направления использования в 2010-2021 гг., тыс. т (в пересчете на оксиды)

Таблица 26: Потребление РЗМ по отдельным элементам в 2010-2021 гг., тыс. т (в пересчете на оксиды)

Таблица 27: Основные направления и тренды потребления РЗМ в мире

Таблица 28: Содержание РЗМ в отдельных видах продукции, кг

Таблица 29: Основные компании-потребители РЗМ в мире

Таблица 30: Среднегодовые цены на отдельные оксиды РЗМ в 2005-2021 гг., долл/кг

Таблица 31: Среднегодовые экспортные цены Китая на различные виды продуктов РЗМ в 2009-2021 гг., долл/кг

Таблица 32: Цены на отдельные виды РЗМ-продукции в 2021-2022 гг. (внутренние цены Китая с НДС в пересчете), долл/кг

Таблица 33: Прогноз цен на оксиды основных РЗМ компании APP Securites Research в 2021-2029 гг., долл/кг

Таблица 34. Прогноз цен на оксиды «легких» РЗМ компании Roskill в 2020-2030 гг., долл/кг

Таблица 35: Прогноз цен на оксид Nd/Pr в 2021-2028 гг., долл/кг

Таблица 36: Прогноз производства РЗМ по странам и компаниям до 2028 г., тыс. т в пересчете на оксиды

Таблица 37. Прогноз потребления РЗМ по направления использования в 2021-2018 гг., тыс. т (в пересчете на оксиды)

Таблица 38: Прогноз потребления РЗМ по отдельным элементам в 2021-2028 гг., тыс. т (в пересчете на оксиды)

Таблица 39: Баланс производства и спроса в 2021-2028 гг. отдельных РЗМ, тыс. т

Рисунок 1: Географическая структура подтвержденных запасов РЗМ в мире, %

Рисунок 2: Провинции Китая, добывающие РЗМ «легкой» и «тяжелой» группы

Рисунок 4: Поставки из Мьянмы в Китай смешанных карбонатов РЗМ в 2014-2021 гг., тыс. т

Рисунок 5: Динамика производства карбонатов РЗМ СМЗ в 2010-2021 гг., в пересчете на оксиды, т

Рисунок 6: Производители РЗМ вне Китая и направления поставок

Рисунок 7: Динамика экспорта Китая соединений РЗМ, редкоземельных металлов и сплавов, редкоземельных магнитов в 2009-2021 гг., тыс. т

Рисунок 8: Структура экспорта Китая соединений РЗМ по отдельным компонентам (в пересчете на оксиды, сводная за 2019-2021 гг.), %

Рисунок 9: Структура экспорта Китая металлических РЗМ по основным видам (сводная за 2019-2021 гг.), %

Рисунок 11: Динамика потребления РЗМ в Китае и других странах в 2010-2021 гг., тыс. т в пересчете на оксиды

Рисунок 12: Динамика продаж гибридных автомобилей и электромобилей (PHEV+EV) в 2013-2021 гг., тыс. шт

Рисунок 13: Динамика мировых мощностей ветроэнергетики в 1997-2021 гг., ГВт

Рисунок 14: Динамика ежеквартальной цены реализации РЗМ компании Lynas в 2014-2021 гг., долл/кг

Рисунок 16: Динамика экспортной цена карбонатов РЗМ Соликамского магниевого завода в 2005-2021 гг., долл/кг

Рисунок 17: Динамика цен на смешанные карбонаты РЗМ, экспортируемые в Китай из Мьянмы в 2019-2021 гг., долл/кг

Китай доминирует на рынке редкоземельных металлов

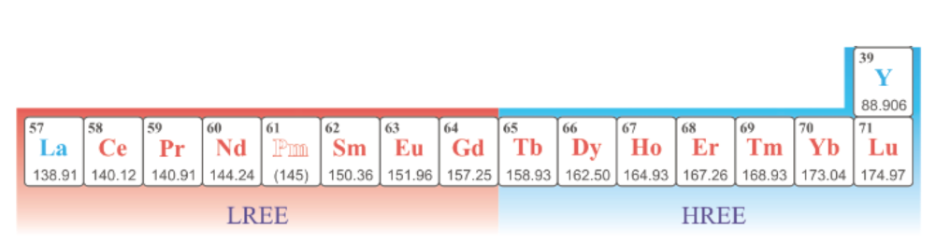

К редкоземельным металлам относятся семнадцать элементов периодической таблицы (пятнадцать лантаноидов, иттрий и скандий):

Редкоземельные металлы подразделяются на легкие (от лантана до самария) и тяжелые элементы (от европия до лютеция). Разработка месторождений более тяжелых элементов дороже, а встречаются они реже.

Металлы данного семейства не торгуют на фьючерсных биржах, только на спотовом рынке. Ведущим производителем является Китай, контролирующий рынок при помощи стратегических инвестиций в регионы по всему миру.

В то время как США, Европа и другие страны пытаются нарастить производство редкоземельных металлов, недавние события в Афганистане могут лишь усилить доминирующее положение Китая.

Между тем, редкоземельные металлы необходимы технологическим компаниям, и цены на них растут. VanEck Rare Earth/Strategic Metals ETF (NYSE: REMX ) владеет акциями многих компаний, добывающих данные элементы из земной коры.

Технологический сектор и зеленая энергетика нуждаются в редкоземельных металлах

Редкоземельные металлы отлично проводят электричество, обладают уникальными магнитными и электрохимическими свойствами, а также люминесцентны. Они износостойкие, легкие и мягкие, что делает их важным компонентом высокотехнологичных продуктов. Примерно 38% от годовой добычи составляют постоянные магниты.

Революция в области зеленой энергетики лишь увеличивает спрос на редкоземельные металлы, поскольку они входят в состав аккумуляторных батарей электрических и гибридных транспортных средств, а также ветряных турбин. Редкоземельные металлы необходимы для производства улучшенной керамики, катализаторов для транспортных средств, нефтеперерабатывающих и нефтехимических заводов, мониторов, телевизоров, систем освещения, лазеров, волоконной оптики, сверхпроводников и многих других продуктов. Редкоземельные элементы также применяются предприятиями ВПК, входя в состав очков ночного видения, высокотехнологичного вооружения, радиолокационных систем и прочего оборудования.

Данные металлы, как правило, залегают совместно, что затрудняет и удорожает их разработку.

Китай доминирует на рынке

Китай — настоящий тяжеловес сектора, обеспечивающий более 85% мирового потребности в металлах. При этом он не только разрабатывает месторождения столь необходимых металлов в пределах своих границ, но и активно инвестирует в проекты по всему миру. В результате страна заняла лидирующую позицию на рынке.

США считает это угрозой национальной безопасности. Администрация поощряет создание собственной цепочки поставок. Однако добыча и обработка редкоземельных металлов создает экологические проблемы, а США борются с изменением климата. По иронии судьбы металлы, необходимые для выработки экологически чистой энергии, сами по себе несут серьезную угрозу окружающей среде, поскольку при их добыче и переработке выбрасываются вредные элементы.

Китай наводнил рынок металлами, получив власть над потребителями

В 2019 году Китай обеспечил 85% мировой потребности в редкоземельных элементах. Ведущими импортерами были Япония, США, Южная Корея и Италия.

В отчете Министерства обороны США от 2018 года отмечается, как китайцы стратегически наводнили рынок металлами, снизив цены и ограничив конкуренцию.

Китай может навязывать цены или держать страны в «заложниках» по политическим причинам. Ухудшение американо-китайских отношений может поставить под угрозу поставки Штатам и их союзникам в Европе и других регионах. В лучшем случае нас ждут более высокие цены. В худшем — Китай ограничит поставки, оставив потребителей в затруднительном положении.

Афганский кризис может упрочить позиции Китая

Редкоземельные металлы стратегически необходимы США. Самая могущественная страна мира намерена сформировать новые цепочки поставок. Между тем, после выхода из Афганистана США оставили регион, богатый полезными ископаемыми. Потребовалось двадцать лет войны, четыре президента, миллиарды (если не триллионы) долларов и множество человеческих жизней, чтобы заменить Талибан на Талибан (террористическое движение, запрещено в России). И Китай уже потирает руки.

Пекин готов помочь Талибану, дав понять, что правительство готово к «дружественному сотрудничеству с Афганистаном». На первый взгляд, талибы — ценный союзник Китая в Южной Азии. Но в Афганистане сосредоточены и значительные запасы редкоземельных металлов. Китайский опыт в добыче и переработке только усилит доминирующее положение страны на рынке элементов, являющихся необходимым элементом прогресса.

REMX как инструмент инвестирования

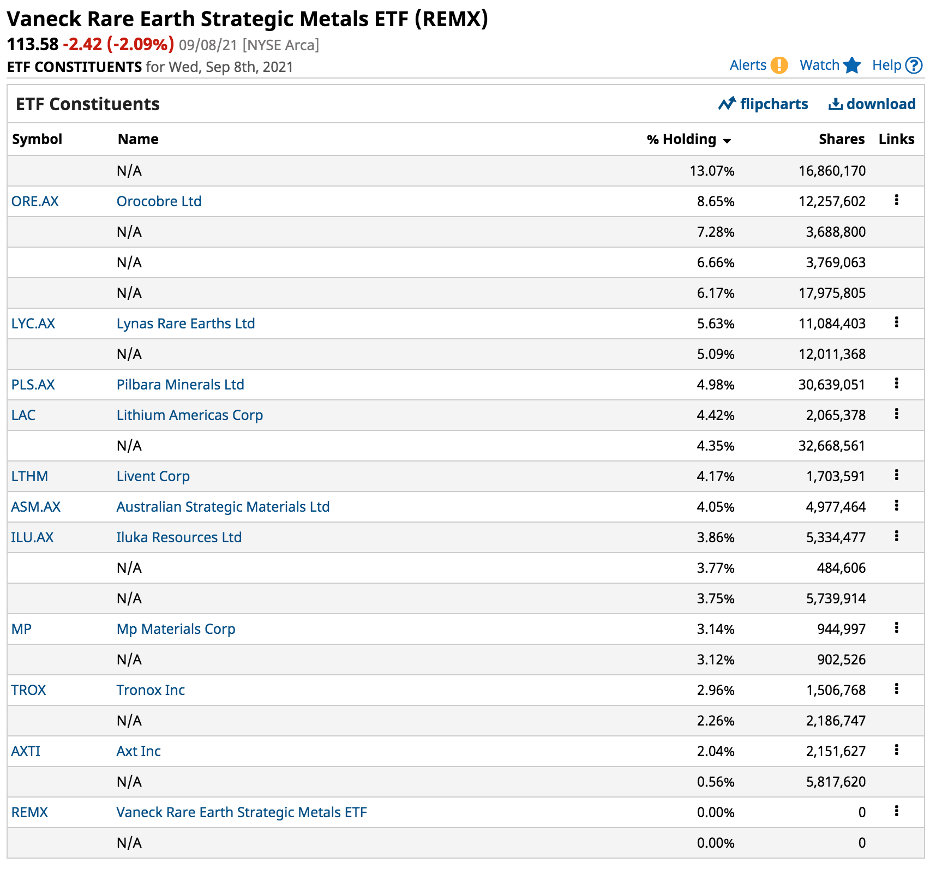

VanEck Rare Earth/Strategic Metals ETF владеет акциями компаний, которым рост стоимости редкоземельных металлов идет на пользу. Вот как выглядит структура портфеля фонда:

При стоимости акций в $113,58 (по состоянию на 8 сентября), фонд оценивался в 1,054 миллиарда долларов. Ежедневно обращается около 208 589 акций ETF, а комиссия за управление средствами составляет 0,59%. Сам фонд стремится как можно точнее (до вычета комиссии и расходов) следовать за индексом MVIS Global Rare Earth/Strategic Metals (MVREMXTR). Данный индекс отражает общую динамику компаний, занимающихся добычей, обогащением и переработкой редкоземельных металлов и стратегически важных элементов.

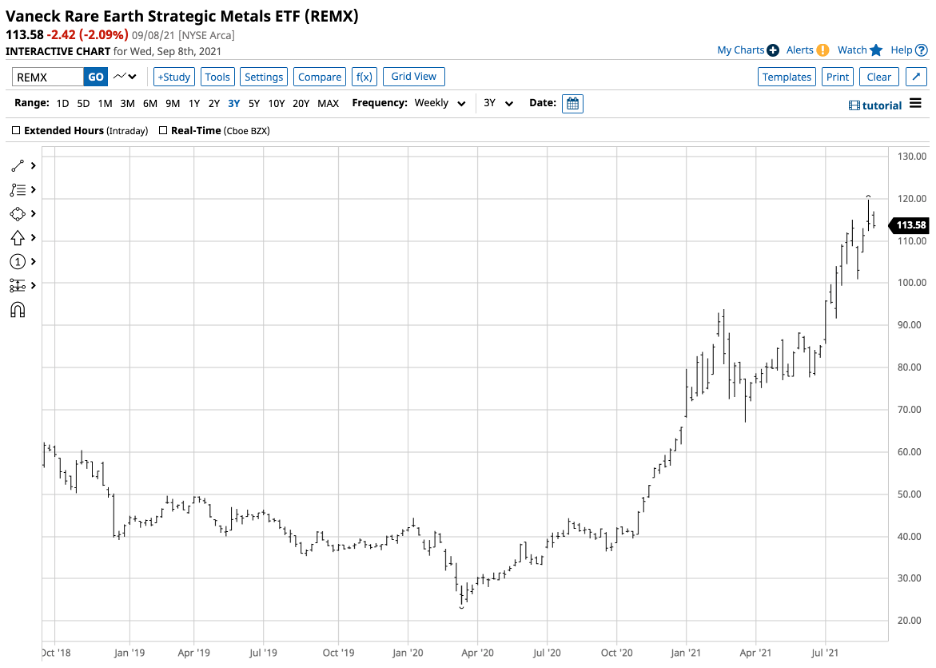

В марте 2020 года цены на сырьевые товары достигли локального дна по мере обвала всех рынков под влиянием пандемии. С тех пор REMX взлетел.

На графике прослеживается ралли с минимума в $23,91 от 16 марта 2020 года к недавнему максимуму в $119,76 от 31 августа. Прирост более чем на 400% за семнадцать месяцев является признаком того, что Китай пользуется своим положением и диктует максимально возможную цену мировым потребителям.

С учетом того, что Китай не намерен уступать лидерство, намереваясь лишь наращивать его за счет запасов Афганистана, тренд, вероятно, останется «бычьим».

Интересное

По данным газеты Коммерсантъ, сегодня на комиссии по бюджетным проектировкам правительство обсудит обложение российских нефтегазовых компаний дополнительными налогами общим объемом.

Баррель Brent снова вернулся к уровням ниже 90 долл. По всем признакам на рынке сохраняется дефицит предложения, что повышает риски сокращения добычи и/или поставок со стороны.

Нефть марки Brent незначительно растет в ходе азиатской сессии пятницы, корректируясь после активного снижения накануне, в результате которого стоимость одного барреля нефти.

Участвуйте в форуме для взаимодействия с пользователями, делитесь своим мнением и задавайте вопросы другим участникам или авторам. Обратите внимание: во время торговых сессий все комментарии тщательно проверяются модератором, поэтому их публикация занимает определенное время. Комментарии, размещенные в нерабочие часы, могут рассматриваться в течение более длительного времени, чем обычно.

На данный момент к публикации допускаются комментарии, которые касаются экономической тематики, а также фондового рынка. Неуместные комментарии не будут допущены до публикации.

Пожалуйста, используйте стандартный письменный стиль и придерживайтесь наших правил.

- Размещение ссылок, рекламы и спам;

- Ненормативная лексика, а также замена букв символами;

- Оскорбления в адрес участников форума и авторов;

- Разжигание межнациональной и расовой розни;

- Комментарии, состоящие из заглавных букв;

- Допускаются комментарии только на русском языке;

В связи с жалобами других пользователей вам временно запрещено добавлять новые комментарии. Ваш статус будет проверен нашим модератором в ближайшее время.

Вы уверены, что хотите заблокировать пользователя %USER_NAME%?

%USER_NAME% добавлен в ваш черный список

Вы только что разблокировали этого участника. Повторно заблокировать этого участника можно только через 48 часов.

Я считаю, что данный комментарий:

является рекламой или спамом содержит оскорбление

Ваша жалоба отправлена модераторам.

| Нефть Brent | 90,48 | -0,45 | -0,49% |

| Нефть WTI | 83,77 | -0,17 | -0,20% |

| Золото | 1.672,70 | +1,60 | +0,10% |

| Серебро | 19,277 | +0,094 | +0,49% |

| Платина | 930,75 | +6,10 | +0,66% |

| Палладий | 2.156,77 | -14,00 | -0,64% |

| Природный газ | 7,794 | +0,048 | +0,62% |

| EUR/USD | 0,9966 | -0,0004 | -0,04% |

| USD/RUB | 60,6000 | +0,0000 | +0,00% |

| EUR/RUB | 61,194 | +0,982 | +1,63% |

| GBP/USD | 1,1374 | -0,0005 | -0,04% |

| USD/TRY | 18,3183 | +0,0102 | +0,06% |

| USD/JPY | 143,70 | -0,03 | -0,02% |

| AUD/USD | 0,6684 | -0,0007 | -0,10% |

| РТС | 1.154,17 | -118,49 | -9,31% |

| Индекс Мосбиржи | 2.215,67 | -214,87 | -8,84% |

| US 500 | 3.856,6 | +0,7 | +0,02% |

| Dow Jones | 30.706,23 | -313,45 | -1,01% |

| DAX | 12.670,83 | -132,41 | -1,03% |

| FTSE 100 | 7.192,66 | -44,02 | -0,61% |

| Индекс USD | 109,972 | +0,052 | +0,05% |

| Сбербанк | 125,10 | -12,94 | -9,37% |

| Газпром | 221,15 | -23,06 | -9,44% |

| Норникель | 15.260,0 | -756,0 | -4,72% |

| ЛУКОЙЛ | 4.055,0 | -441,0 | -9,81% |

| Яндекс | 2.010,0 | -220,0 | -9,87% |

| Tesla | 308,73 | -0,34 | -0,11% |

| Apple | 156,90 | +2,42 | +1,57% |

Читайте также: