Какой металл покупать в 2022

Обновлено: 01.05.2024

Золото традиционно играет ключевую роль в финансовом секторе, став наиболее распространенным убежищем во время рыночных бурь. Его решающая роль в финансовом портфеле остается неизменной, и, вероятно, она сохранится еще долгое время. Карло Альберто Де Каса объясняет текущую ситуацию на рынке драгметаллов, а также анализирует рыночные драйверы, которые, по прогнозам, повлияют на цену золота и серебра в 2022 году.

Золото олицетворяет стабильность, поскольку даже центральные банки увеличивают золотые резервы. Несмотря на это, инвесторы всегда борются с рынками, пытаясь найти лучший момент для покупки золота.

Еще один интересный момент анализа — это различие между покупкой физического золота и бумажного золота и преимущества того и другого.

Каково текущее состояние рынка?

В последние несколько месяцев инвесторы столкнулись с непростой ситуацией. Федеральная резервная система объявила о начале постепенного сокращения количественного смягчения, в то время как инфляция продолжает расти в США и некоторых других странах, оказавшись гораздо менее преходящей, чем прогнозировали центральные банки. Более того, битва с Covid еще не окончена, и наблюдается всплеск волатильности из-за новостей, связанных с пандемией.

Несмотря на это, акции продолжили свое длительное ралли, начавшееся в апреле 2020 года, при этом рыночная капитализация почти всех основных индексов в настоящее время превышает рекорды до Covid. Например, S&P 500 достиг отметки 4.700 пунктов, что примерно на 900 пунктов больше, чем в феврале 2020 года, в то время как Dax превысил 16.000 пунктов, прежде чем замедлиться после растущих опасений, связанных с новыми вариантами Covid.

На рынке облигаций доходность 10-летних казначейских облигаций США остается в районе скромных 1,50%–1,70%, что значительно ниже текущего уровня инфляции. Но сценарий может измениться, если инфляционное давление продолжит расти или если инвесторы почувствуют риск того, что рост цен серьезно выйдет из-под контроля. И снова золото, похоже, готово сыграть решающую роль на рынках.

Инвестиции в золото в 2022 году

В финансовой среде не так много определенности. Однако несомненно, золото по-прежнему будет важным активом для портфеля инвестора, несмотря на потенциальные изменения на рынке.

Зачем инвестировать в золото в 2022 году?

Причины владения золотом могут быть различными, а иногда и взаимодополняющими.

Во-первых, подумайте об инвестировании в золото в ожидании роста его цены. Вкладывая деньги в золото на долгосрочную перспективу, вы можете рассчитывать на прирост капитала, поскольку цена на драгметалл со временем растет.

Прекрасное средство сбережения

Графики говорят сами за себя, особенно охватывающие длительный период:

За последние 50 лет средняя годовая доходность золота составила +10,6%, в то время как за последние 20 лет его цена выросла на 600%. Бывший исторический максимум 2011 года на уровне $1.920 долларов был превзойден летом 2020 года, когда золото временно подскочило выше $2.000 долларов, а затем снизилось до $1.800/$1.900 долларов.

Актив-убежище

Еще одна причина включить золото в портфель — защитить себя в случае потрясений на фондовом рынке. Исторически сложилось так, что драгметаллы оказались отличным убежищем в неудачном сценарии краха фондового рынка.

Пример этого наблюдался во время обвала мирового фондового рынка в феврале 2020 года, когда золоту удалось сохранить положительную динамику (за исключением первых хаотических недель марта, когда многие трейдеры были вынуждены закрыть свои позиции с прибылью по золоту, чтобы избегать требований к марже по акциям и облигациям).

Не кладите все яйца в одну корзину

Инвестиции в золото — отличный способ диверсифицировать портфель в соответствии с мудрым советом Дон Кихота. Золото — уникальный сырьевой товар, мало коррелирующий с большинством видов сырья, и его также можно использовать для снижения потенциальных рисков.

Защита от инфляции и рыночных невзгод

Говоря о риске, золото хорошо подходит для того, чтобы сыграть важную роль в случае потрясений на валютном рынке. Центральные банки напечатали триллионы долларов, евро, фунтов стерлингов и иен за последние несколько лет. Когда мы попытаемся вернуться к так называемой нормальности, ястребиная денежно-кредитная политика ФРС не обязательно облегчит эту задачу.

Если инвесторы потеряют доверие к центральным банкам, золото определенно может подскочить до новых высот.

Для инвесторов, базирующихся в странах, где местная валюта чрезвычайно нестабильна — например, в России, Индии или Турции — золото также можно использовать в качестве хеджирования от дальнейшего обесценивания национальной валюты.

Более того, драгоценные металлы также можно использовать в качестве хеджирования от инфляции. Однако этот вопрос может оказаться немного сложным, поскольку взаимосвязь между золотом и инфляцией не всегда линейна.

Каковы основные драйверы рынка золота в 2022 году?

Любые прогнозы цены золота на 2022 год должны учитывать уровень инфляции и денежно-кредитную политику ФРС. Конечно, за развитием пандемии нужно внимательно следить.

Попытки Федеральной резервной системы обуздать инфляцию

Несмотря на объявление Федеральной резервной системы о сокращении закупок активов, золото показало хорошие результаты в октябре и ноябре 2021 года. Это произошло в основном из-за растущих опасений по поводу неконтролируемой инфляции, которая останется центральной темой в начале нового года.

Действительно, в случае, если инвесторы теряют представление о том, что центральные банки имеют достаточный контроль над ростом цен, может последовать всплеск покупок золота.

Таким образом, инфляция и решения центрального банка по процентным ставкам являются двумя решающими рыночными факторами для золотого сектора.

Обеспеченные золотом ETF

В последнее время спрос на золото, исходящий от ETF с физическим обеспечением, показал сильную корреляцию с ценой на золото. Рост в этом секторе может привести к дальнейшему росту цен на золото в случае продолжения притока.

Растущий спрос на физическое золото

В последнее десятилетие мы наблюдаем высокий спрос на физическое золото со стороны центральных банков. Многие страны, в том числе Россия, Китай или Польша, значительно увеличили свои золотые резервы. Будет интересно посмотреть, сохранится ли эта тенденция в ближайшие несколько лет.

Исторически сложилось так, что ювелирные изделия составляют значительную долю спроса на физическое золото. В этом случае аналитики пытаются спрогнозировать устойчивость спроса в ювелирном секторе на 2022-2025 годы и его возможное влияние на цену драгметалла.

Каковы ключевые уровни цены на золото в 2022 году?

Если мы посмотрим на график цены золота в 2019-2021 годах, мы сможем определить много интересных точек поддержки и сопротивления, которые позже могут помочь нам в мониторинге 2022 года.

Давайте начнем с анализа ключевых уровней сопротивления — областей, которые могут сдерживать рост курса золота, и где можно ожидать, что продавцы будут более активными.

В текущем сценарии, когда золото торгуется по цене около $1.800 долларов, первый основной уровень, который необходимо отслеживать, размещается на отметке $1.870 долларов, на вершине, достигнутой в ноябре 2021 года.

Превышение этого порога может вызвать дальнейшее ралли к исторической вершине 2011 года в районе $1.920 долларов, в то время как следующие ключевые уровни для мониторинга будут психологической отметкой в $2.000, которая привела к историческому максимуму в июле 2020 года на уровне $2.074.

Инвестиции в серебро в 2022 году

Сверкает не только золото. В сфере драгоценных металлов серебро также может предоставить интересную возможность диверсифицировать портфель инвестора.

Серебро, как правило, более волатильно, чем золото, с более широкими движениями в обоих направлениях. Другими словами, во время положительных фаз роста серебро может подняться намного сильнее, чем золото (в процентах), в то время как падение также может быть более обширным.

Многие аналитики драгоценных металлов, в том числе известный Роберт Кийосаки, положительно относятся к серебру. Хотя его цена, похоже, резко упала за последние несколько лет, с быстрой популяризацией физического серебра — что также отражается в ускоряющемся расширении ориентированных на серебро онлайн-сообществ, таких как WallStreetSilver на базе Reddit — сейчас, вероятно, самое время для драгметалла начать восстанавливать свою реальную рыночную стоимость.

Ожидается, что в будущем мировой физический спрос на серебро будет расти. За последнее десятилетие мы уже стали свидетелями огромного увеличения спроса на промышленное серебро со стороны фотоэлектрического сектора.

В ближайшие годы аналитики прогнозируют резкое увеличение спроса на серебро в качестве компонента электромобилей. Конечно, это может оказать сильное влияние на цену серебра, увеличивая шансы, что серебро может превзойти золото в долгосрочной перспективе.

Спрос на золото и серебро

Интересно проанализировать различные варианты использования этих двух драгоценных металлов.

Золото в основном используется в ювелирных изделиях, и на него приходится значительная часть спроса со стороны центральных банков и инвестиционного сектора.

Серебро, с другой стороны, более подвержено промышленному спросу, и это также может быть интересным моментом, позволяющим инвесторам диверсифицировать свои вложения.

Оба драгоценных металла обладают рядом преимуществ и станут отличным дополнением к портфелю любого инвестора. Однако выбор между золотом или серебром, а также форма, в которой вы найдете их наиболее подходящими для ваших личных потребностей, полностью зависит от вас.

Какой металл покупать в 2022

Повышение ставок давит на золото

Newmont лидер по замещению запасов; "Полюс"- по объёмам

Профицит платины продолжает увеличиваться

Polymetal - Задача с множеством неизвестных

генеральный директор Ассоциации гильдии ювелиров России

В последнее время произошло много событий, которые так или иначе связаны с ювелирной промышленностью. Это и отмена НДС на оборот золотых слитков для физических лиц, и — сначала возвращение ЦБ РФ на рынок, а потом — отказ от этого решения в пользу ажиотажного спроса на золото у населения. Кроме этого США ввели санкции на ввоз российских алмазов и предметов роскоши. Но американский Комитет по надзору в ювелирной отрасли (Jewelers Vigilance Committee, JVC), пояснил, что российские алмазы, обработанные в других странах, будут по-прежнему разрешены к ввозу в США.

- Эдуард Юрьевич, на сегодня пандемия коронавируса ушла на второй план, но в условиях геополитической нестабильности и новых антироссийский санкций, государство отменило НДС. Ваше мнение на это решение?

- Из-за отмены НДС 20% для населения складывается уникальная ситуация сохранения своих сбережений. Сегодня, например, официальный курс доллара к рублю порядка 110 рублей, но его по такой цене невозможно купить. На нелегальном рынке (где он доступен) цена в два раза выше. А если покупать золото в слитках, то считайте, что вы покупаете те же доллары по официальному курсу в 110 рублей.

То есть наше государство продаёт населению без ограничений золото по учётной рублевой цене, которая привязана к долларовым котировкам на него (на золото). А при продаже обратно банку, там может быть незначительная комиссия, которая не сравнима с комиссией при купле/продаже валюты.

Это значит, что вы фактически покупаете валютную ценность (золото) по официальному курсу доллара. Это уникальная возможность, и реальный заменитель валюты. Так что у кого есть сбережения и нет возможности купить валюту, покупайте золото, пока государство не изменило свою политику.

- Да, уже покупают, все сообщают об ажиотажном спросе на банковские слитки, а что происходит на ювелирном рынке?

- У нас тоже спрос вырос, но на те ювелирные изделия, которые можно отнести к инвестиционным вложениям, это ювелирные изделия премиального сегмента стоимостью сотни тысяч рублей.

Украшения относятся к предметам роскоши, на которые наложены санкции, то есть их ввоз в Россию теперь невозможен ни из Европы, ни из Америки (а это тоже всё премиальный сегмент), то да, мы видим сейчас очереди в магазинах, фирменных бутиках, раскупающих ювелирку. Но опять, же это те изделия, которые стоят не одну сотню тысяч рублей: 100-200-300-500 тысяч рублей.

- А что в массовом сегменте, украшения эконом-класса тоже раскупаются?

- В сегменте массового спроса (эконом) ситуация иная. Потребитель, который покупал такие изделия, он сейчас стоит в очереди за гречкой, сахаром, мукой, консервами… здесь все деньги с ювелирного рынка ушли, и пошли в продуктовый.

- Что будет дальше, когда этот ажиотаж спадет? Каким будет спрос в первом полугодии и в целом по году?

- Ювелирные изделия премиального сегмента занимают, к сожалению незначительную часть рынка, основной наш рынок, это всё-таки эконом-сегмент.

Цена сырья выросла, золото сейчас практически в два раза дороже, чем оно было до этих всех событий. А если выросла цена на сырье, то выросла цена и на конечный продукт. Подорожал весь драгоценный металл — и золото, и серебро. Также подорожали все драгоценные камни. Плюс к этому подорожали все расходные материалы, в том числе и оборудование, которое у нас почти всё импортное. И как следствие — продукция на прилавках, если еще не подорожала, то подорожает практически в два раза. А вот спрос ушел в продуктовые магазины.

Поэтому мы ожидаем, что месяца два-три наша ювелирная отрасль еще продержится, а вот потом будет колоссальное сокращение.

- И насколько съёжится отрасль, можно предположить?

- Сложно сейчас это оценивать, но будет падение еще хуже, чем в ковидный год. Пока картинка видится крайне негативной. Процентов 50 падение по итогам года будет, — это точно. А дальше будет зависеть от того, какую политику будет проводить наш Центральный банк. Если будет запущен механизм денежной эмиссии, то надо ожидать очередей в ювелирных магазинах, а если сохранится политика сдерживания инфляции, то какие ювелирные украшения? Дай бог, чтобы людям на хлеб хватило. Так что в этом случае мы заложники политики ЦБ.

- А что с камнями, также охотно покупаются?

- Изделия с крупными камнями пользуются спросом именно, как я уже сказал, в инвестиционных целях. А эконом-сегмент, где этот камень очень маленький-недорогой, там падение спроса. Причины понятны, мы о них говорили.

- В связи с санкциями бриллианты станут доступнее российским покупателям?

- В России традиционно не занимаются огранкой мелкоразмерных камней, у нас в огранку идут камни начиная от карата и выше, а камни до карата низкорентабельны. Камни размером меньше 0,2 карата, а это 98% всего российского рынка изделий (эконом-сегмент), поступают к нам в основном по импорту, и импорт в основном из Индии. А по импорту за рубли нам никто камни не продаст, только за твердую конвертируемую валюту. Поэтому смотрите, как меняется курс рубля, так будет меняться и цена.

- А что будет с бизнесом "Алросы", по вашему мнению?

- "Алроса" сама, как компания попала под санкции, а что с продукцией, пока не понятно. Но в любом случае на прежние рынки: Антверпен, Израиль, США российские камни будут попадать, но только теперь через Индию, где наиболее конкурентные условия огранки, и индийские компании наиболее благосклонны к нарушению санкционных режимов. Так что я думаю, что весь поток пойдёт через Индию.

Также, в этой сложной ситуации, для расширения рынка сбыта "Алросе" надо будет задуматься о поставках камней — огранённых бриллиантов на внутренний рынок по льготным ценам — намного ниже, чем мировые цены. И я думаю, что "Алроса" будет продавать хорошего качества камни по весьма приемлемым для нашего населения ценам.

- А не может вернуться советская схема продажи алмазов, когда СССР продавал всё сырье компании De Beers, и она уже там дальше сама им распоряжалась?

— Нет, дважды в одну и туже воду войти невозможно, да и рынок уже другой.

По алмазному сырью на мировом рынке у России очень хорошие позиции (были до этого всего), мы и самой De Beers алмазы продавали, но теперь, если алмазы станут подсанкционным товаром, то и De Beers у нас покупать ничего не будет — не станет она рисковать своей репутацией, и брать на себя вторичные санкции, ради покупки российских алмазов. Они скорее купят их в Африке, если будет надо. Нет, скорее всего на это пойдёт Индия — индийские корпорации.

- А Китай?

- Китай можно рассматривать как очень хороший рынок для сбыта российских огранённых камней (бриллиантов). Россия продает в Китай и нефть, и газ по неким партнерским ценам, так же будет и с бриллиантами.

ПСБ: Прогноз цен на черные и цветные металлы на 2022-23 г.г.

Массовые отмены ограничений, связанных с COVID-19 в первой половине 2021 года, привели к рекордным уровням спроса на продукцию сектора металлургии и горной добычи, что обеспечило ощутимый рост выплавки и финансовых результатов представителей отрасли. Впрочем, уже во второй половине 2021 года цены на металлопродукцию перешли к коррекции, движимые снижением спроса на фоне борьбы с выбросами СО2 в Китае, а также обострившимися проблемами в строительном секторе страны. Цены на металлопродукцию в мире также активно снижались на фоне цикла повышения ключевых ставок во многих странах. В начале 2022 года на фоне резкого сокращения предложения (преимущественно из-за проводимых в Китае Олимпийских игр), цены на металлы частично отыграли свои потери, однако после старта СВО в Украине и вспышек COVID-19 в Китае конъюнктура глобальных рынков металлов продолжила ухудшаться, а цены – пошли уверенно вниз.

Последствия СВО привели к ускорению темпов роста глобальной инфляции, которая вынудила ведущие ЦБ во главе с ФРС перейти к активному повышению ключевых ставок, что повлияло на ключевой для металлургов сектор – строительный. При этом давление на застройщиков оказывали высокие цены на сырье и низкий уровень спроса со стороны населения. Так, например, в Китае объем продаж недвижимости уже в июле снизился на 50% г/г – антирекорд за последние 20 лет, в США объем продаж домов на первичном рынке упал на минимумы с 2016 года – 511 тыс. штук., что дает сигнал о том, что пикирование цен на металлы пока далеко от завершения, а инфляция будет определяющим драйвером цен.

Глобальная инфляция, по нашим оценкам, достигнет пика в 2022 году ипойдет на снижение в 2023 году. Так, мы ожидаем в текущем году инфляцию в США на уровне 7,8% г/г, а в 2023 – 3,3% г/г. Основное давление привносится в первую очередь высокими ценами на энергоносители и высокой стоимостью логистики. Нормализация инфляции в 2023 году позволит «устаканить» цены на металлы на исторически адекватных значениях ввиду снижения стоимости средств производства.

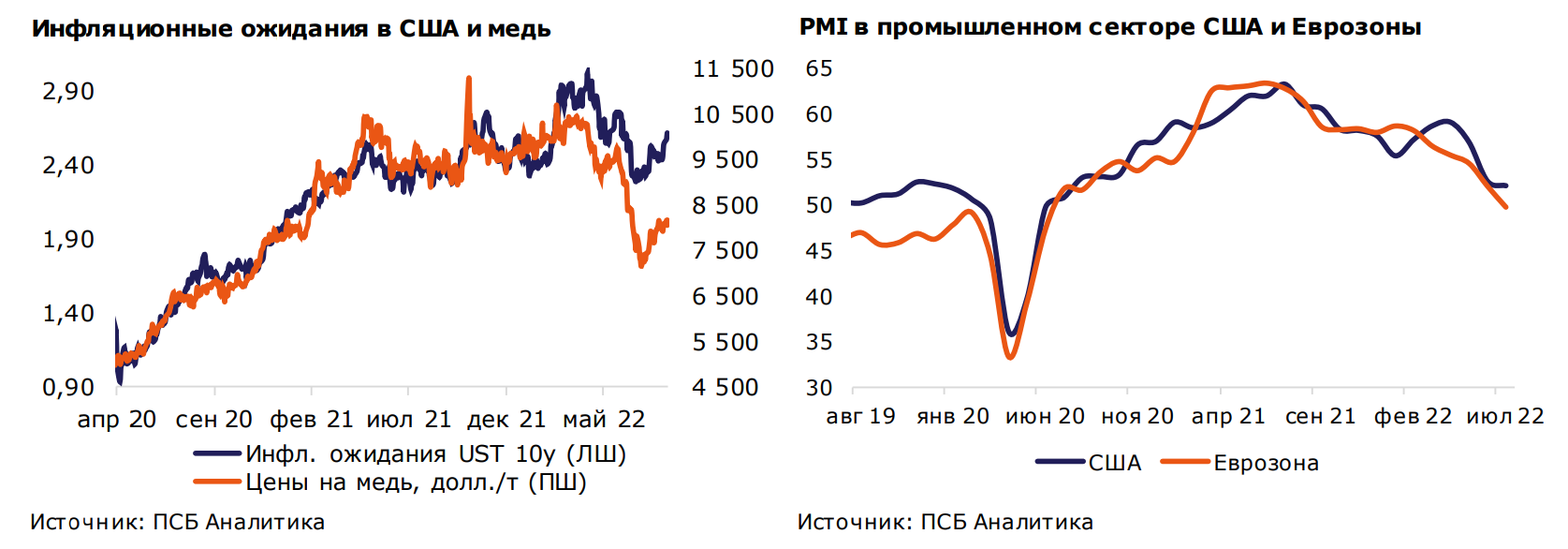

Тем не менее, в настоящее время появляется все больше признаков того, что экономическая ситуация в развитых странах будет ухудшаться. Не только усиливается негативная динамика капиталоемких отраслей, чувствительных к ставкам, но и показателей деловой активности. Так, индексы PMI в промышленном секторе США и Европы уже снижаются, отражая повышающиеся риски спада и потребительской активности, естественной в условиях высокой инфляции, имеющей уже в большей степени немонетарный характер. И в этих условиях решительность ведущих ЦБ по дальнейшему повышению ставок практически гарантирует снижение экономической активности в ближайшие кварталы. Сложная ситуация и в КНР, из-за политики нулевой терпимости властей к коронавирусу и серьезных проблем в финансовом и строительном секторах.

Мы полагаем, что второе полугодие экономики США и Европы завершат умеренным снижением, а пик экономического спада в этих странах может прийтись на первую половину 2023 года, причем из-за склонности ФРС и ЕЦБ повышать ставки и держать их на завышенном уровне длительное время, резкого восстановления мы можем и не увидеть. В целом наш базовый прогноз предполагает замедление темпов роста глобального ВВП с ожидаемых 2,2% в 2022 году до 1,7% в 2023 году. Это, по нашим оценкам, заметно сократит спрос на продукцию на рынке. И, как следствие, способно потянуть вниз мировые цены на большинство металлов. Так, в США видим возможным снижение темпов роста ВВП с ожидаемых 1,6% в 2022 году до 1,1% в 2023 году, в Европе – до 1%. А вот в Китае, благодаря ослаблению карантинных ограничений, рост ВВП может ускориться до 4,4% в 2023 году (опасаемся, что в этом году рост составит лишь 3,3%), что сдержит ослабление конъюнктуры рынков металлов.

На фоне данных предположений мы пересмотрели свой прогноз по ценам на металлы преимущественно в сторону снижения на 2022-23 г.г. Алюминий. Энергокризис в Европе способствует сокращению производства местными предприятиями. Высокие цены на энергоносители сказались и на рынке США, где выплавка снижается уже третий месяц подряд. Отметим, что проблемы с производством в развитых странах из-за рекордных цен на электричество будут компенсированы предложением алюминия из Китая и России, из-за чего роста стоимости металла мы не ждём. Однако увеличившиеся риски ещё большего сокращения производства в Европе будут поддерживать цены на алюминий в течение ближайших лет, из-за чего снижение цен в 2023 г. объясняется скорее высокой базой 2022 г., а не фундаментальными факторами.

Медь. В отличие от других промышленных металлов, проблем с производством меди нет, так как крупнейшими поставщиками для всего мира являются страны Южной Америки. Ожидаем, что власти Китая поддержат застройщиков, что позволит частично восстановить спрос на медь. Дополнительным небольшим поддерживающим фактором станет желание Пекина нарастить генерацию электричества с помощью возобновляемых источников энергии, что приведёт к увеличению потребления меди. Однако, на наш взгляд, спрос в Китае увеличится не так сильно, как это необходимо, а отсутствие значимых рисков с производством приведут к тому, что цены на медь покажут худшую динамику среди цветных металлов в 2022 г. и 2023 г.

Никель. На рынок никеля мы смотрим более оптимистично. На данный момент основной рынок сбыта, — это производство нержавеющей стали. Однако весьма активно растёт использование металла в аккумуляторных батареях. Если ещё пару лет назад производители аккумуляторов занимали несущественную долю на мировом рынке никеля, то сейчас она выросла до 15%. На этом фоне складывается дефицит высококачественного никеля, который, по нашим ожиданиям, будет только усиливаться. Поддерживающим фактором также выступит и то, что Индонезия планирует ввести пошлины на экспорт ферроникеля и никелевый чугун, чтобы подтолкнуть к развитию локального производства нержавеющей стали и аккумуляторных батарей. В случае введения ограничений, есть существенный риск усиления дефицита никеля на мировом рынке. Таким образом, мы смотрим на перспективы цен на никель наиболее оптимистично относительно всех остальных промышленных металлов.

Сталь. Более консервативно мы смотрим на рынок черной металлургии. Энергетические кризисы в Европе, Китае и кризис строительной отрасли в КНР являются ключевым фактором, способствующим ухудшению конъюнктуры рынков стали. Высокая себестоимость производства сталелитейной продукции делает ее производство нерентабельным для предприятий. Так, например, ArcelorMittal уже закрыл 2 завода в Европе. Полагаем, что с уходом на второй план энергетических кризисов в 2023 году цены на сырье нормализуются, а соответственно и цены на сталь в рамках исторически адекватных значений. В 2023 году из значимых факторов, влияющих на конъюнктуру сталелитейного рынка, выделим также и рынок глобального автопрома, который может остаться в упадке вплоть до окончания 2023 года.

Егор Жильников, главный аналитик отдела экономического и отраслевого анализа ПСБ

Александр Головинов, аналитик ПСБ

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Способы инвестирования в золото в 2022 году

Санкции в отношении России от США, ЕС и их союзников породили шторм практически на всех финансовых рынках. Российские инвесторы столкнулись с резким падением котировок ценных бумаг, остановкой торгов на фондовом рынке почти на месяц, а также с рекордным повышением курсов доллара и евро по отношению к рублю. В таких условиях необходим надежный актив-убежище, которым в текущих санкционных реалиях в РФ может стать золото.

Почему российским инвесторам выгодно вкладываться в золото

Золото уже давно используется инвесторами как надежный актив, позволяющий с минимумом потерь или даже с некоторым доходом проходить периоды острых кризисов и стагнаций. Нынешняя ситуация в России для участников финансовых рынков действительно выглядит как острейший кризис:

- Фондовый рынок продемонстрировал падение более чем на 40%, а на зарубежных площадках некоторые депозитарные расписки (например, "Сбер" на Лондонской бирже) упали почти на 100% и были сняты с торгов. Происходящее вынудило ЦБ РФ приостановить торги на фондовом рынке почти на месяц.

- На валютном рынке курсы евро и доллара по отношению к рублю поставили исторические рекорды. Торги в этой секции на Московской бирже были приостановлены на несколько дней.

- Часть золотовалютных резервов Центробанка была заморожена в финансовых организациях "недружественных стран", что существенно сократило его возможности проводить валютные интервенции для стабилизации курса.

- В Россию запрещены поставки евро и доллара США, что также создает напряженность на валютном рынке.

- Из-за множественных ограничений, ухода из РФ (в текущем списке порядка 400 наименований) иностранных компаний реальным становится всплеск инфляции. Банк России предпринял попытку сыграть на опережение, подняв ключевую ставку сразу до 20%, однако обесценивание сбережений одной такой мерой не остановить.

Фактически у инвестора в России остался чуть ли не единственный вариант эффективных вложений - золото:

- Золото растет вместе с инфляцией. Так, разгонявшаяся в конце 2021 года инфляция в ЕС и США спровоцировала повышение котировок драгоценного металла до уровней 1850-1860 долларов за тройскую унцию. Таким образом, покупка золота инвесторами способна защитить сбережения россиян не только от инфляционного обесценивания рубля. Эффект будет куда лучше, чем вложения в доллары или евро, поскольку котировки металла таким же образом отреагируют и на инфляционную волатильность иностранной валюты.

- ////////////////////////////////////////////////////////////////////////////////// утверждают, что ввод санкций в отношении России уже спровоцировал мировой кризис. Котировки золота отреагировали на это однозначно - в начале 2022 года на Лондонской бирже металлов был достигнут локальный максимум котировок золота выше 2000 долларов за тройскую унцию. Судя по всему, кризис будет только развиваться. Аналитики ожидают уже в течение года нового роста котировок до 2200-2500 долларов за унцию. Получается, что россияне, вложившиеся в покупку золота, вполне могут рассчитывать не только на сохранение инвестированных средств, но и на годовую доходность порядка 20-40%.

- Чтобы создать альтернативу иностранным валютам, попавшим под ограничения, российские власти и регулятор приняли знаковое решение - отменили НДС на покупку металла в слитках. В то же время при покупке некоторых валютных активов (даже на бирже) введены заградительные комиссии в размере 12%. На этом фоне физическое золото в слитках стало более выгодным инструментом инвестиционных операций, чем доллар США, евро или британский фунт.

- В целях снижения нагрузки на валютный рынок ЦБ РФ ввел жесткие ограничительные меры, установив лимиты на валютные переводы за рубеж, вывоз валюты из страны и снятие наличных средств в инвалюте. В отношении золота такие меры не принимались.

Важно! Поскольку значительная часть резервов Банка России вложена в золото и основная его часть находится в хранилищах на территории РФ, регулятору будет значительно проще удовлетворить спрос на этот актив, чем на наличную иностранную валюту, пути получения которой еще нужно прорабатывать. Кроме того, сработает на это и естественный приток золота за счет выкупа добытого на территории страны металла у добывающих компаний.

Способы инвестировать в золото в России

Специалисты по финансовым рынкам говорят о нескольких способах вложиться в золото для российских инвесторов. Условно их можно разделить на две группы:

- "Бумажное" золото без реального обладания металлом.

- Монетарное или физическое золото.

"Бумажное" золото для инвесторов

Российская финансовая система предлагает несколько вариантов "бумажной" покупки золота без вложений в реальный металл:

Инвестиции в драгметаллы в 2022 году. Какие альтернативы?

Золото имеет репутацию инструмента для хеджирования инфляции. В классических учебниках экономики его считают защитным активом в период высокой волатильности рынка. Подобная установка все еще популярна не только у массового инвестора, но и у некоторых профессиональных финансистов.

Одна из крупнейших мировых компаний по управлению активами Fidelity Investments включила фонд Ninety One Global Gold Fund, ориентированный на золотодобывающие компании, в список 50 избранных в 2022 году.

Исторически так сложилось, что золото обладает способностью быть на подъеме, когда остальные активы демонстрируют негативную динамику. Когда 40 лет назад инфляция в США достигала значений в 7%, как это было в декабре 2021 года, металл взлетел в цене.

В конце прошлого и в начале текущего года был заметен рост интереса к золоту и другим драгоценным металлам на фоне сохранения высоких показателей индекса потребительских цен и увеличения геополитических рисков. Но уже последняя неделя января стала для него худшей за три месяца (-2,5% на спотовое золото). Причиной стали заявления ФРС США о твердом намерении прекратить покупку облигаций в пандемию и поднять ставку в марте.

В целом 2021 год для группы драгоценных металлов (золото, серебро, платина, палладий) оказался неудачным, особенно по сравнению с благополучными 2019 и 2020 годами. Все эти металлы упали в цене. Золото за год потеряло 6,3%, даже несмотря на то, что в IV квартале ему удалось отвоевать часть позиций (+4,4%), чему способствовали опасения по поводу «омикрона» и сезонный рост спроса на основных региональных рынках.

По прогнозам, учитывая ужесточение политики ФРС и начало сворачивания мер поддержки экономики не в июне, как ожидалось, а уже в марте, золото не сможет в текущем году восстановить свои позиции. Вероятнее всего, оно упадет в цене.

Хотя есть и альтернативные предсказания динамики цен на металл. Например, в управляющей компании Fat Prophets считают, что стоимость унции золота взлетит до 2100 долларов. Такой сценарий также имеет свою вероятность (заведомо выше, чем, допустим, падение метеорита). Если предположить, что высокая инфляция сохранится, а ФРС ограничится одним повышением ставки, золото может подняться и выше.

Наш прогноз по рынку драгметаллов ― 2022

В базовом сценарии стратегии УК «Система Капитал» на 2022 год мы смотрим пессимистично на группу драгоценных металлов. Даже в случае, когда описанные нами риски проявятся, золото как классический защитный инструмент не спасет. Скорее всего, оно упадет вместе с рынком.

На рынке палладия мы ожидаем восстановления на фоне постепенного разрешения вопроса с дефицитом полупроводников, что позволит увеличить производство автомобилей. Мы прогнозируем рост палладия до 1900-2300 долларов за унцию.

Платина, в отличие от своего собрата, не так сильно пострадала из-за микроапокалипсиса на рынке полупроводников, кроме того, ее цену поддержал набирающий обороты ювелирный спрос. В ее случае восстановление автопрома также сыграет хорошую службу. Платина может похвастаться использованием в пока еще редком водородном транспорте (например, платина применяется в PEM-топливных элементах). Последний фактор, конечно, в данный момент времени слишком незначителен, чтобы переломить тренд, но все же поддерживает весь фундаментальный кейс. Здесь мы ждем умеренно позитивный тренд и уровни около 1000-1200 долларов за унцию по металлу в 2022 году.

Что влияет на цену драгоценных металлов?

В драгоценных металлах все еще можно пересидеть в периоды нестабильности на рынке, когда высоки инфляционные риски. При практически неизбежном росте ставок металлы этой группы ― не очень удачная инвестиция. Будет повышаться привлекательность инструментов с фиксированной доходностью новых выпусков, и инвесторы скорее предпочтут именно их в качестве надежной альтернативы.

Рынок золота держится по большому счету на вере людей в его инвестиционную ценность как универсальной валюты, потому что когда-то так договорились. Ювелирный спрос играет все меньшую роль в ценообразовании на металл. Украшения в качестве эксклюзивного подарка вытесняет техника. Несмотря на то что центробанки хранят в нем свои резервы, основной спрос исходит от инвесторов. В этом отношении криптовалюты вполне могут пошатнуть устоявшуюся парадигму.

В рыночной цене на серебро есть доля промышленного спроса, хотя и относительно небольшая в сравнении с другими металлами. Оно используется в электронике, проводниках и микросхемах, это важный компонент при производстве солнечных батарей. Платина, помимо ювелирного дела, применяется в катализаторах для автомобильной промышленности, нефтепереработки. Палладий имеет самую существенную индустриальную составляющую. Он активно используется, в частности, в автомобилях с двигателем внутреннего сгорания. То есть в перспективе при переходе на электротранспорт спрос на него должен падать.

Все перечисленные драгоценные металлы ― это циклические активы, которые сейчас находятся близко к вершине своего цикла, иными словами, стоят довольно дорого. Вопрос лишь в том, когда инвесторы начнут из них выходить.

Лучший способ стабилизировать свой инвестиционный портфель ― диверсификация. Читайте, что сегодня представляют собой защитные инструменты и как обезопасить свои вложения в кризис: Как защитить инвестиционный портфель в кризис — Плюсономика (mts.investments)

Какие металлы могут заменить золото?

Для инвесторов сегодня существуют другие опции. Есть металлы, которые могут принести хорошую доходность в 2022 году. В определенной степени их можно даже назвать новыми защитными активами. Все они связаны с основными трендами мировой экономики ― переходом на электрический транспорт и созданием хранилищ для возобновляемых источников энергии. Это медь, никель, кобальт и литий.

В общей структуре потребления меди и никеля новые направления (системы хранения энергии, аккумуляторы и комплектующие для электрокаров) занимают очень скромное место. Например, почти ⅔ первичного никеля уходит на производство нержавеющей стали. Если вы делаете ставку на развитие рынка электромобилей, инвестировать в никель особого смысла нет. В случае просадки в строительном секторе, потреблении стали, цена на него упадет.

Литий ― более интересный вариант для вложения средств. Ни одно мобильное устройство сегодня невозможно представить без литиевых батарей (устаревшая альтернатива ― никель-металлгидридные аккумуляторы, которые надо было заряжать 4 раза в день). Он же (карбонат лития) используется для производства аккумуляторов для электрокаров и энергетических хранилищ.

Продажи электромобилей в 2021 году превысили 6,4 миллиона единиц, что на 26% больше предыдущего года (также, кстати, рекордного, когда они выросли на 39% во всем мире, а в Европе и вовсе на впечатляющие 127%), даже с учетом пандемии и нехватки компонентов. В ЕС и Великобритании темпы роста данного сектора в 8 раз превысили темпы роста рынка легковых автомобилей в целом.

Рынок лития будет расти, будут вводиться новые месторождения и мощности под потребности индустрии электрокаров. Вряд ли мир столкнется с дефицитом металла. Но эксперты предсказывают двузначный годовой прирост рынка в последующие годы (15-26%, цифры от отчета к отчету разнятся).

В начале пандемии, когда производители аккумуляторов сокращали их выпуск из-за снижения покупательной способности, карбонат лития стоил до 5900 долларов за тонну, а в январе 2022 года его можно было продать по 30 000+ долларов.

Сегодня вложиться в литий можно через покупку акций компаний, занимающихся его добычей и производством или специализированные индексные фонды. Это примерно 5 крупнейших мировых компаний из Китая, Чили и Австралии. Фонд Global X Lithium & Battery Tech ETF (LIT), который инвестирует в добычу лития и производство литиевых батарей, вырос в 2021 году на +36,4%.

Инвестиции в редкоземельные металлы

Еще один тренд, который активно обсуждается в среде профессионалов, ― инвестиции в редкоземельные металлы. Это группа элементов со схожими физическими и химическими свойствами. Они широко используются в современных высокотехнологичных девайсах (те же зарядные устройства, например). РЗМ также критически важны для развития экологически чистых технологий. Для функционирования одной ветряной турбины их необходимо до 600 кг.

Самые большие разведанные запасы РЗМ расположены в Канаде, это более 15 млн тонн их оксидов. Пока же Китай является крупнейшим в мире производителем редкоземельных металлов, на его долю приходится более 60% мирового производства.

Ежегодный спрос на редкоземельные металлы удвоился до 125 000 тонн за 15 лет, и, по прогнозам, он достигнет 315 000 тонн в 2030 году благодаря растущему внедрению экологически чистых технологий и развитию электроники.

На рынке добычи и производства редкоземельных металлов уже около десятка крупных игроков, поэтому можно выбрать подходящую компанию, чтобы вложиться в это перспективное направление. Кстати, фонд VanEck Rare Earth/Strategic Metals ETF (REMX), ориентированный на индекс стратегических, редкоземельных металлов, вырос в 2021 году на 70%.

Защитная функция золота состоит в том, что в периоды экономической нестабильности инвесторы верят, что оно сохраняет ценность. Других драйверов роста у него нет. В этом контексте иные относительно редкие металлы, спрос на которые в современной экономике будет расти, дают определенную защиту даже с учетом рисков. Приобретая все большую промышленную ценность, со временем они улучшат и свой инвестиционный потенциал.

Правила Уоррена Баффета, цитаты, советы, которые помогут инвесторам избежать ошибок на фондовом рынке. Куда инвестировать, как выбирать акции и так ли важно учиться новому.

Прогнозы для фондового рынка на 2022 году. Позитивный и негативный сценарии. Привлекательные варианты для инвестиций: инструменты с фиксированной доходностью, акции роста, акции стоимости. Риски для фондового рынка 2022. Инфляция, сворачивание мер поддержки экономики. Какие акции выбрать для вложений.

Что купить начинающему инвестору. Куда инвестировать, чтобы минимизировать риски. Какое распределение должно быть между облигациями, ПИФ и акциями голубых фишек в портфеле инвестора с горизонтом инвестирования от 3 лет.

Мобильное приложение ООО УК «Система Капитал» («МТС Инвестиции») - возрастная категория 0+. МТС Инвестиции — объект авторского права ПАО «МТС», используемый ООО УК «Система Капитал» на основе лицензионного договора.

Представленные материалы и информация не являются индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в них, могут не соответствовать Вашему инвестиционному профилю. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО УК «Система Капитал» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в представленных материалах и информации.

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов "Система Капитал - Валютные накопления" (в настоящем материале – «Валютные накопления»). Регистрационный номер — 3193, дата регистрации — 11 Августа 2016 года, регистрирующий орган — Банк России. Доходность на 01.11.2021г. в рублях за 3 мес. -2,07%, за 6 мес. -3,67%, за 12 мес. -5,93%, за 36 мес. 33,07%.

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов "Система Капитал - Сберегательный" (в настоящем материале – «Сберегательный»). Регистрационный номер — 3194, дата регистрации — 11 Августа 2016 года, регистрирующий орган — Банк России. Доходность на 01.11.2021г. в рублях за 3 мес. -0,26%, за 6 мес. 0,21%, за 12 мес. 1,98%, за 36 мес. 26,33%.

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов "Система Капитал – Российские акции" (в настоящем материале – «Российские акции»). Регистрационный номер — 2744, дата регистрации — 21 Февраля 2014 года, регистрирующий орган — Служба Банка России по финансовым рынкам. Доходность на 01.11.2021г. в рублях за 3 мес. 6,07%, за 6 мес. 10,05%, за 12 мес. 32,73%, за 36 мес. 67,33%.

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов "Система Капитал - Резервный. Валютный" (в настоящем материале – «Резервный. Валютный»). Регистрационный номер — 2671, дата регистрации — 04 Октября 2013 года, регистрирующий орган — Служба Банка России по финансовым рынкам. Доходность на 01.11.2021г. в рублях за 3 мес. -1,93%, за 6 мес. -4,02%, за 12 мес. -6,71%, за 36 мес. 28,35%.

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов "Система Капитал - Резервный" (в настоящем материале – «Резервный»). Регистрационный номер — 2204-94177868, дата регистрации — 13 Сентября 2011 года, регистрирующий орган — Федеральная служба по финансовым рынкам. Доходность на 01.11.2021г. в рублях за 3 мес. -0,64%, за 6 мес. -0,55%, за 12 мес. 0,73%, за 36 мес. 21,68%.

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов "Система Капитал – Высокие технологии" (в настоящем материале – «Высокие технологии»). Регистрационный номер — 3417, дата регистрации — 09 Ноября 2017 года, регистрирующий орган — Банк России. Доходность на 01.11.2021г. в рублях за 3 мес. 0,46%, за 6 мес. 0,98%, за 12 мес. 39,93%, за 36 мес. 124,49%.

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов "Система Капитал - Биотехнологии" (в настоящем материале – «Биотехнологии»). Регистрационный номер — 3723, дата регистрации — 14 Мая 2019 года, регистрирующий орган — Банк России. Доходность на 01.11.2021г. в рублях за 3 мес. -7,00%, за 6 мес. -21,86%, за 12 мес. -20,60%.

- Биржевой паевой инвестиционный фонд рыночных финансовых инструментов "Информатика +" (в настоящем материале – «Информатика +»). Регистрационный номер — 4010, дата регистрации — 09 Апреля 2020 года, регистрирующий орган — Банк России. Доходность на 01.11.2021г. в рублях за 3 мес. 6,02%, за 6 мес. 14,82%, за 12 мес. 28,30%.

- Открытый паевой инвестиционный фонд рыночных финансовых инструментов "Система Капитал - Глобальные доходные облигации" (в настоящем материале – «Глобальные доходные облигации»). Регистрационный номер — 4692, дата регистрации — 11 Ноября 2021 года, регистрирующий орган — Банк России.

- Биржевой паевой инвестиционный фонд рыночных финансовых инструментов "Технологии будущего" (в настоящем материале – «Технологии будущего»). Регистрационный номер — 4654, дата регистрации — 14 Октября 2021 года, регистрирующий орган — Банк России.

- Закрытый паевой инвестиционный фонд комбинированный «Инвестиции 1». Номер в реестре паевых инвестиционных фондов — 4042-СД, дата внесения в реестр паевых инвестиционных фондов — 19 мая 2020 года.

- Закрытый паевой инвестиционный фонд комбинированный «Инвестиции 2». Номер в реестре паевых инвестиционных фондов — 4043-СД, дата внесения в реестр паевых инвестиционных фондов — 18 мая 2020 года.

Материалы не следует рассматривать в качестве предложения или побудительной причины принять участие в инвестиционной деятельности и на них нельзя рассчитывать как на заверение того, что какая-либо конкретная транзакция может быть осуществима по указанной в материалах цене. Инвесторам следует самим принимать решения об обоснованности инвестиций в каждый финансовый инструмент или инвестиционную стратегию, упомянутые в материалах. Материалы являются собственностью ООО УК «Система Капитал». Использование материалов (полностью или частично) разрешено только с указанием активной ссылки на конкретный материал. ООО УК «Система Капитал» не несет ответственности за действия третьих лиц в результате такого использования и распространения. Материалы по налоговым вопросам подготовлены ООО «СКК», оказывающим консультационные услуги ООО УК «Система Капитал». «МТС Инвестиции» — объект авторского права Публичного акционерного общества «Мобильные ТелеСистемы», используемый ООО УК «Система Капитал» на основе лицензионного договора при предложении физическим лицам услуг в рамках деятельности по управлению паевыми инвестиционными фондами. Мобильное приложение «МТС Инвестиции» — возрастная категория 0+

Читайте также: