Письмо о содержании драгоценных металлов

Обновлено: 26.04.2024

Любое предприятие, работающее с драгметаллами, должно не реже одного раза в год осуществлять их инвентаризацию. Ее проводят, чтобы оценить состояние материалов, выявить их фактическое наличие и совпадение с учетными сведениями. Результаты такой проверки вносятся в специальный бланк по форме ИНВ-8, утвержденной Пост. Госкомстата России №88 от 18 августа 1998 года. Рассмотрим тонкости формирования акта инвентаризации драгметаллов и изделий из них.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Законодательное регулирование процедуры

Все, что касается проведения инвентаризации драгметаллов на предприятиях, зафиксировано в таких нормативных актах, как:

- Пост. Правительства РФ №731 от 28.09.2000 г. В нем утверждены правила хранения и учета драгметаллов, камней и т.д.

- Инструкция о порядке хранения и учета драгметаллов, камней и т.д., утвержденная Приказом Минфина №231н от 09.12 20016 г.

Коротко об инвентаризации

Процедура инвентаризации проводится в несколько этапов. Первым делом издают приказ об инвентаризации по форме ИНВ-22. В нем указывают состав комиссии для осуществления процедуры, период ее проведения, объекты проверки. После издания приказа начинается подготовка к проверке, формируются все требуемые документы, в том числе акт инвентаризации по форме ИНВ-8. Если требуется, то проводится ознакомление сотрудников с тонкостями проверки.

Согласно Пост. Правительства №731 от 28.09.2000 г. инвентаризация драгметаллов проводится один раз в конце года.

Могут возникнуть и другие ситуации, требующие внепланового проведения проверки:

- кража объектов;

- чрезвычайные ситуации;

- смена материально ответственного лица (далее — МОЛ);

- порча имущества.

Внимание! Форма ИНВ-8 с января 2013 года не является обязательной к использованию. Предприятие может самостоятельно решить, использовать данный бланк или создать собственный. Но в обоих случаях документы надо обязательно утвердить в учетной политике специальным приказом руководства. Разработанные самостоятельно бланки должны включать все необходимые реквизиты.

Комиссия

Для проведения инвентаризации формируется специальная комиссия. В ее состав должны входить не менее трех человек. Обычно это бухгалтер, руководители отделов, старшие специалисты. Само МОЛ, на чьей ответственности находятся драгметаллы, в состав комиссии не входит. Однако оно тоже ставит свою подпись на документе.

Заполняем ИНВ-8

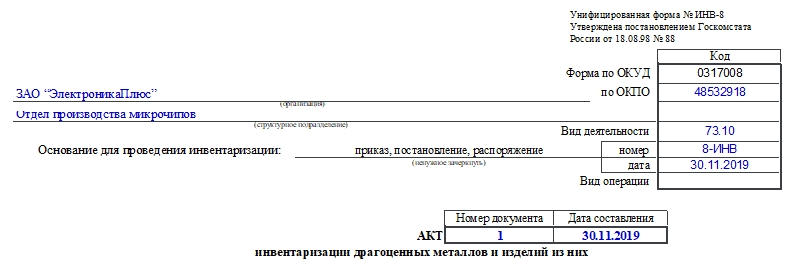

Бланк акта инвентаризации драгметаллов и изделий из них состоит из 4 страниц. Расскажем подробнее о каждой из них.

Первая страница

Здесь необходимо внести следующие данные:

- название предприятия и структурного подразделения, где проводится процедура;

- код по ОКПО;

- вид деятельности;

- основания для проведения инвентаризации (здесь необходимо выбрать один из документов, остальные — зачеркнуть);

- номер и дата указанного выше документа;

- номер заполняемого акта и дата его составления;

- должность, подпись с расшифровкой МОЛ (оно заверяет содержание расписки, то есть подтверждает готовность данных ТМЦ к проведению процедуры);

- дата составления акта.

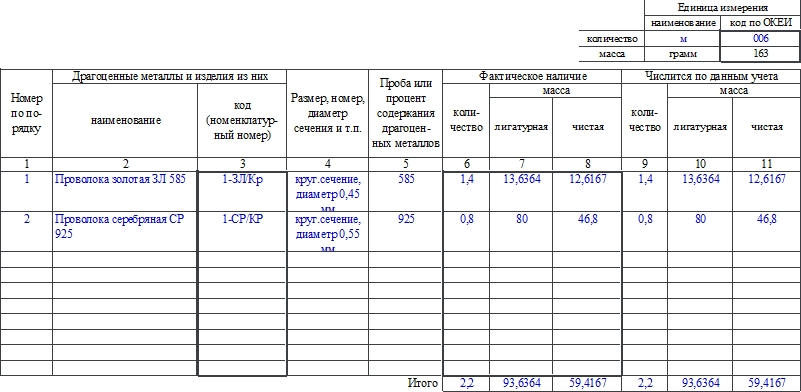

Вторая страница

В правом верхнем углу необходимо отметить, какие единицы измерения используются, если они не совпадают с указанным в ней — граммами.

Остальная часть страницы содержит таблицу, куда заносят сведения о драгметаллах, такие как:

- Номер по порядку.

- Наименование металла или изделия из него.

- Код или номенклатурный номер.

- Размер, номер или диаметра сечения изделия.

- Номер пробы или процент содержания в изделии драгметаллов.

- Информация о фактическом наличии: количество, лигатурная и чистая масса.

- Информация об учетном наличии: количество, лигатурная и чистая масса.

Внизу таблицы подводят итог по странице. Указывают сведения о фактическом и учетном наличии драгметаллов и изделий из них.

После таблицы указывают итоги прописью:

- количество порядковых номеров;

- общее количество единиц фактически;

- фактическую массу как лигатурную, так и чистую.

Третья страница

Она содержит продолжение таблицы. Если наименований мало, то эту страницу можно не использовать. Но если ее заполняют, то важно обратить внимание на тот момент, что в конце ее указывают данные по странице и по всему акту.

Прописью указывают лишь данные по странице.

Важно! Если наименований для проверки большое количество, то можно использовать необходимое количество листов с таблицей. И по каждому нужно подводить отдельный итог.

Четвертая страница

Здесь подводят итог по всему акту. Далее ставят свои подписи члены комиссии.

Затем идет указание на то, что ценности под обозначенными номерами проверены, внесены в акт и находятся на ответственном хранении МОЛ. Ставятся его подпись и дата проведения проверки.

Осторожней со списанием в утиль компьютеров - они содержат драгметаллы

Любая организация, которая использует в своей деятельности материальные ценности, содержащие драгоценные металлы, должна вести учет драгоценных металлов в установленном законом порядке.

Организации, не выполняющие правила использования, обращения, учета и хранения драгоценных металлов или содержащих их изделий, могут быть привлечены к административной ответственности.

Если организация не имеет лицензии на работу с вредными отходами, то для утилизации оргтехники организации необходимо привлечь специализированную организацию.

Обоснование вывода:

Большинство видов оргтехники (в том числе компьютеров) состоят из деталей, содержащих драгоценные металлы, которые согласно нормам действующего законодательства подлежат учету.

Порядок учета установлен:

Правилами учета и хранения драгоценных металлов. утв. постановлением Правительства РФ от 28.09.2000 г. N 731 (далее — Правила);

Инструкцией о порядке учета и хранения драгоценных металлов. утв. приказом Минфина России от 09.12.2016 N 231н (далее — Инструкция).

Согласно положениям п. 6 Правил и п. 5 Инструкции организации обязаны вести учет драгоценных металлов во всех видах и состояниях, включая драгоценные металлы, входящие в состав основных средств.

Данные о наименовании, массе и количестве драгоценных металлов, содержащихся в соответствующих объектах учета, отражаются в первичной учетной документации на основании сведений, указанных в технической документации (паспортах, формулярах, этикетках, руководствах по эксплуатации, справочниках), либо при отсутствии этих сведений (импортное, устаревшее отечественное оборудование и т.п.) - по данным организаций, разработчиков, изготовителей или комиссионно на основе аналогов, расчетов (п. 8 Инструкции).

Если определить содержание драгоценных металлов невозможно из-за отсутствия данных о наличии драгоценных металлов или аналогов, в учетных документах делается запись, что в данном оборудовании могут находиться драгоценные металлы, содержание которых будет определено после списания и утилизации.

С учетом положений указанных выше нормативных правовых актов при списании предметов оргтехники, содержащих драгоценные металлы и их сплавы, организация должна совершить следующие действия:

изъять из предметов оргтехники детали, содержащие драгоценные металлы;

определить содержание драгоценных металлов в деталях;

оприходовать полученные в результате разбора техники детали.

Изъять из приборов и изделий детали, содержащие драгоценные металлы, организация может как самостоятельно, так и с привлечением организации, осуществляющей проведение таких работ в соответствии с законодательством РФ (п. 23 Инструкции). Наличия лицензии на эти работы законодательство не требует.

Еще одним способом списания объекта, содержащего драгметаллы, с учета может быть его реализация (в неразобранном виде) специализированной организации, выкупающей старую технику и утилизирующей ее (п. 29 ПБУ 6/01, п.п. 76, 81 Методических указаний). Такое выбытие оргтехники сопровождается составлением акта приемки-передачи основных средств.

Также необходимо учитывать, что в компьютерной технике, помимо драгоценных металлов, могут содержаться вредные для жизни и здоровья человека вещества (например, ртуть, свинец и т.д.). В этом случае при утилизации предметов оргтехники могут образоваться опасные отходы, обращение с которыми регулируется Федеральным законом от 24.06.1998 N 89-ФЗ "Об отходах производства и потребления" (далее - Закон N 89-ФЗ).

С учетом степени негативного воздействия на окружающую среду компьютеры (системный блок, монитор, в т.ч. и электроннолучевой, клавиатура), утратившие потребительские свойства, относятся к IV классу опасности (малоопасные отходы) (пп. 5.5.11 Положения. утв. постановлением Правительства РФ от 30.07.2004 N 400, блок 4 Федерального классификационного каталога отходов, утв. приказом Федеральной службы по надзору в сфере природопользования от 22.05.2017 N 242, ст. 1, ст. 4.1 Закона N 89-ФЗ).

При этом обезвреживание и размещение отходов I-IV классов опасности может осуществляться только организациями, имеющими лицензию на осуществление этой деятельности (п. 30 ч. 1 ст. 12 Закона о лицензировании).

Ответственность за несоблюдение экологических и санитарно-эпидемиологических требований при обращении с отходами производства и потребления или иными опасными веществами предусмотрена ст. 8.2 КоАП, согласно которой на юридических лиц может быть возложен штраф от ста тысяч до двухсот пятидесяти тысяч рублей или приостановлена деятельность организации на срок до девяноста суток.

Поэтому рекомендуем не утилизировать оргтехнику самостоятельно, а привлечь с этой целью специализированную организацию.

На основании изложенного можно сделать вывод о том, что любая организация, которая использует в своей деятельности материальные ценности, содержащие драгоценные металлы, должна вести учет драгоценных металлов в установленном законом порядке.

В рассматриваемом случае организация собирается осуществить списание компьютера без оприходования драгметаллов и сдачи его на утилизацию. Такой способ списания объектов, содержащих драгметаллы, с учета не предусмотрен действующими положениями по бухгалтерскому учету и положениями законодательства об учёте и хранении драгоценных металлов.

За нарушение установленных правил извлечения, использования, обращения, получения, учета и хранения драгоценных металлов, или изделий, их содержащих, а равно правил сбора и сдачи в государственный фонд лома и отходов таких металлов, организация может быть привлечена к ответственности по ст. 19.14 КоАП РФ путем наложения штрафа:

на должностных лиц организации - от 10 до 15 тысяч рублей;

на организацию - от 30 до 50 тысяч рублей.

Протокол об административном нарушении в этом случае составляет должностное лицо федерального органа исполнительной власти, осуществляющего государственный пробирный надзор (п. 99 ч. 2 ст. 28.3 КоАП РФ). Дела об административных нарушениях, предусмотренных ст. 19.14 КоАП РФ, рассматривает суд (ч. 1 ст. 23.1 КоАП РФ). При этом постановление по делу об административном правонарушении не может быть вынесено по истечении трех месяцев со дня совершения административного правонарушения (ч. 1 ст. 4.5 КоАП РФ).

В качестве примера порядка действий Организации при ликвидации основных средств, в том числе содержащих драгметаллы, а также документирования при этом операций считаем возможным рекомендовать Порядок списания и реализации ОС, направленный письмом Роспотребнадзора от 13.10.2005 N 0100/8489-05-32.

7 сентября 2018 г.

Порядок учета драгоценных металлов, входящих в состав основных средств

Автономные учреждения, использующие в своей деятельности оборудование, инструменты, приборы и прочие объекты основных средств, в состав которых входят драгоценные металлы, обязаны вести учет таких металлов и проводить в установленные сроки их инвентаризацию. За нарушение обязательных требований к учету, хранению драгметаллов и продукции из них, представлению отчетности или проведению инвентаризации предусмотрена административная ответственность по ст. 15.47 КоАП РФ. В статье рассмотрим, как правильно организовать и вести учет драгметаллов, входящих в состав объектов ОС.

Учет драгметаллов при поступлении объектов ОС.

Порядок обращения драгоценных металлов регулируется:

Федеральным законом от 26.03.1998 № 41-ФЗ «О драгоценных металлах и драгоценных камнях» (далее – Федеральный закон № 41-ФЗ);

Правилами учета и хранения драгоценных металлов, драгоценных камней и продукции из них, а также ведения соответствующей отчетности, утвержденными Постановлением Правительства РФ от 28.09.2000 № 731 (далее – Правила № 731);

Инструкцией о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной Приказом Минфина РФ от 09.12.2016 № 231н (далее – Инструкция № 231н).

Согласно п. 9 Правил № 731, п. 8 Инструкции № 231н драгоценные металлы, входящие в состав основных средств, учитываются по их наименованию и массе (в пересчете на химически чистые драгоценные металлы).

Данные о наименовании, массе и количестве драгоценных металлов, содержащихся в основных средствах, отражаются в первичной учетной документации на основании сведений о наличии драгоценных металлов, указанных в технической документации (паспортах, формулярах, этикетках, руководствах по эксплуатации, справочниках).

Если в документации необходимые сведения отсутствуют (например, если поступает устаревшее отечественное и импортное оборудование), можно поступить следующим образом:

запросить информацию у организаций, разработчиков, изготовителей;

создать специальную комиссию, которая на основе аналогов и собственных расчетов определит содержание конкретных драгметаллов и их количество.

Для документального оформления поступления объектов в учреждение и для дальнейшего их учета в составе основных средств применяются следующие документы, утвержденные Приказом Минфина РФ от 30.03.2015 № 52н[1]:

приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207) либо акт о приеме-передаче объектов нефинансовых активов (ф. 0504101);

инвентарная карточка учета нефинансовых активов (ф. 0504031).

Информация о драгоценных металлах (наименование, единица измерения, количество, масса), содержащихся в основных средствах (их деталях), отражается в разд. 2 акта о приеме-передаче объектов нефинансовых активов (ф. 0504101) и разд. 5 инвентарной карточки учета нефинансовых активов (ф. 0504031) в графах 7 – 11 поля «Содержание драгоценных материалов (металлов, камней и т. п.)».

Как правило, данные о содержании драгметаллов в основных средствах, указанные при поступлении объектов, являются примерными. Достоверную информацию о фактическом количестве драгоценных металлов в составе основного средства можно узнать только после его списания, разборки и аффинажа.

Учет драгметаллов при списании объектов ОС.

Списание федерального имущества осуществляется в порядке, установленном Постановлением Правительства РФ от 14.10.2010 № 834, а имущества субъектов РФ, муниципального имущества – по правилам, установленным решениями высшего исполнительного органа субъекта РФ, местной администрации соответственно.

Решение о списании объектов ОС принимается комиссией по поступлению и выбытию активов, созданной в автономном учреждении (п. 1 ст. 296, п. 2 ст. 298 ГК РФ, ч. 1 ст. 3 Федерального закона от 03.11.2006 № 174-ФЗ «Об автономных учреждениях»):

в отношении недвижимого и особо ценного движимого имущества, которое закреплено за ним собственником или приобретено за счет средств, выделенных собственником на его приобретение, – по согласованию с собственником имущества;

в отношении остального имущества – самостоятельно.

Списание основных средств оформляется актом о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104). Разборка и демонтаж основных средств до утверждения и согласования соответствующего акта не допускаются.

При ликвидации (списании) объекта основных средств учреждение изымает из него детали, содержащие драгоценные металлы и их сплавы, классифицирует вторичное сырье по видам и определяет нормативы извлечения драгметаллов при обработке (переработке) по этим видам. Такое изъятие учреждение может производить самостоятельно либо с привлечением организаций, осуществляющих деятельность по обработке (переработке) лома и отходов драгоценных металлов (п. 23 Инструкции № 231н).

При списании основного средства и при невозможности отбора для проведения анализа представительной пробы от образовавшихся лома и отходов учреждения ведут учет драгметаллов, входящих в их состав, в пересчете на массу химически чистых драгоценных металлов на основании сведений о содержании драгоценных металлов, имеющихся в технической документации (паспортах, формулярах, руководствах по эксплуатации) (п. 22 Инструкции № 231н).

Списание основного средства оформляется актом ликвидации, в котором указываются отдельно общая масса изъятых деталей, а также масса драгоценных металлов в пересчете на массу химически чистых драгоценных металлов согласно сведениям первичных учетных документов и (или) технической документации на данный объект.

Далее основное средство списывается с карточек складского учета, и одновременно изъятые детали приходуются в карточках учета отходов по общей массе отходов и массе содержащихся в них драгоценных металлов в химически чистом виде согласно технической документации (п. 23 Инструкции № 231н).

Изъятые при демонтаже (разборке) основных средств детали, лом и отходы драгметаллов должны храниться в специальных помещениях в несгораемых шкафах, металлических ящиках или сейфах. По окончании рабочего дня они должны закрываться, опломбировываться или опечатываться и сдаваться под охрану. Вскрытие мест хранения ценностей должно производиться материально ответственным лицом, при его отсутствии – комиссией, назначаемой приказом руководителя учреждения, с составлением акта вскрытия (п. 41 Инструкции № 231н).

В силу п. 25, 43 СГС «Основные средства»[2], п. 51 Инструкции № 157н[3] списание основного средства с учета отражается по балансовой стоимости вместе с начисленной ранее амортизацией и убытком от обесценения (при наличии).

Как указано в п. 25, 106, 118 Инструкции № 157н, изъятые при демонтаже (разборке) основных средств детали, содержащие драгметаллы, подлежат оприходованию в составе материальных запасов на счете 0 105 36 000 «Прочие материальные запасы – иное движимое имущество учреждения» по текущей оценочной стоимости (справедливой стоимости) на дату их принятия к учету. Определяется такая стоимость комиссией учреждения по поступлению и выбытию нефинансовых активов методом рыночных цен (п. 54 СГС «Концептуальные основы»[4]).

Для определения справедливой стоимости лома и отходов драгметаллов можно использовать учетные цены на аффинированные драгметаллы, установленные ЦБ РФ.

Оприходование деталей осуществляется на основании приходного ордера на приемку материальных ценностей (ф. 0504207) и требования-накладной (ф. 0504204). Эти документы составляются на основании акта о списании объектов нефинансовых активов (ф. 0504104), в котором проставляется отметка о получении материалов в реквизите «Результаты выбытия».

Также на основании указанного акта в инвентарной карточке учета нефинансовых активов (ф. 0504031), в разд. 3 «Движение объекта основных средств» делается запись о выбытии объекта основных средств.

Передача лома драгметаллов на аффинаж.

Аффинаж драгоценных металлов – осуществляемая специализированными организациями деятельность по очистке извлеченных драгоценных металлов от примесей и сопутствующих химических элементов с доведением содержания драгоценного металла до соответствия обязательным требованиям, установленным законодательством (абз. 10 ст. 1 Федерального закона № 41-ФЗ).

Изъятые при ликвидации основных средств детали и узлы (лом и отходы), содержащие драгоценные металлы, подлежат передаче в аффинажные организации для аффинажа драгметаллов или в другие организации для обработки (переработки) в целях последующего аффинажа драгметаллов аффинажными организациями либо реализации аффинажным организациям или другим организациям для обработки (переработки) и последующих направления или реализации в аффинажные организации (п. 1.1 ст. 20 Федерального закона № 41-ФЗ).

Перечень организаций, имеющих право осуществлять аффинаж драгоценных металлов, утвержден Постановлением Правительства РФ от 17.08.1998 № 972.

В соответствии с п. 2 Постановления Правительства РФ от 25.06.1992 № 431[5] расчеты с учреждениями – сдатчиками лома и отходов драгоценных металлов осуществляются перерабатывающими организациями на основе договора о поставке по результатам опробования и анализа (входного контроля) исходя из отпускных цен на соответствующие аффинированные драгоценные металлы за вычетом стоимости переработки их лома и отходов.

Порядок обработки (переработки) лома и отходов драгметаллов и оплаты произведенных работ и услуг устанавливается на договорной основе с переработчиком (п. 23 Инструкции № 231н).

При передаче лома и отходов на аффинаж право собственности на них аффинажной организации не переходит. Эту операцию следует отражать в бухгалтерском учете как внутреннее перемещение материалов со сменой материально ответственного лица учреждения на аффинажную организацию на основании оформленного первичного документа: требования-накладной (ф. 0504204) либо накладной на отпуск материалов (материальных ценностей) на сторону (ф. 0504205).

После выполнения работ по извлечению драгоценных металлов из лома основных средств аффинажная организация представляет учреждению акт аффинажа (паспорт) с указанием фактического количества драгметаллов, извлеченных из лома.

Бухгалтерия учреждения сопоставляет количество учитываемых у него драгоценных металлов с паспортными данными аффинажной организации и при наличии расхождений выясняет их причины. По результатам сопоставления в соответствующие документы вносятся необходимые коррективы. Новые записи о поставленных на учет и отправленных драгметаллах делаются на основании паспортных данных аффинажных организаций (п. 25 Инструкции № 231н).

Далее на основании акта аффинажа автономное учреждение отражает операции по списанию с учета стоимости фактически выделенного драгметалла и начислению дохода от его реализации.

В силу порядков № 85н[6] и 209н[7] такие доходы учитываются по статье 440 «Уменьшение стоимости материальных запасов» аналитической группы подвида доходов бюджетов в увязке с подстатьей 172 «Доходы от операций с активами» КОСГУ.

В автономном учреждении при ликвидации и демонтаже устаревшего оборудования (научных приборов) получены детали (микросхемы), содержащие золото. Масса этого драгметалла в деталях, установленная документами производителя техники и отраженная в инвентарной карточке (ф. 0504031), составила 15 г. Балансовая стоимость оборудования равна 500 000 руб., амортизация начислена в размере 100 %.

Изъятые из техники микросхемы были оприходованы по справедливой стоимости, равной 60 000 руб. (4 000 руб. за 1 г золота), и переданы на аффинаж.

На основании паспорта, выданного аффинажной организацией, из полученных от учреждения деталей было извлечено 12,5 г золота на сумму 50 000 руб.

Об НДС в отношении операций по реализации лома и отходов цветных металлов, содержащих драгоценные металлы

Письмо Департамента налоговой и таможенной политики Минфина России от 10.08.2018 г. N 03-07-11/56621 О применении НДС в отношении операций по реализации лома и отходов цветных металлов, содержащих драгоценные металлы

Письмо Департамента налоговой и таможенной политики Минфина России

от 10 августа 2018 г. N 03-07-11/56621

Вопрос: По договору поставки реализуются лом и отходы металлов. Данные лом и отходы являются многокомпонентным сырьем, в химический состав которого входят медь и в незначительном объеме драгоценные металлы (золото, серебро, платина, палладий). Основным компонентом является медь. В договоре поставки стороны закрепили требования по содержанию и количеству меди и драгоценных металлов, содержащихся в каждой партии товара.

В соответствии с договором на каждую партию товара оформляются удостоверения о радиационной взрывобезопасности лома и отходов цветных металлов и сплавов, в которых указывается соответствует/не соответствует лом (отходы) цветных металлов требованиям ГОСТ 1639-2009 "Лом и отходы цветных металлов и сплавов".

Также на каждую партию товара независимой аккредитованной организацией оформляются протоколы измерений радиационной безопасности, в которых указано, что объектом исследований является партия лома и отходов меди и сплавов на основе меди.

Таким образом, по факту в данном случае товаром являются лом и отходы цветных металлов, содержащие драгоценные металлы.

Согласно пункту 37 ГОСТ Р 52793-2007, лом драгоценного металла: пришедшие в негодность, утерявшие эксплуатационную ценность или подлежащие ликвидации изделия и/или их составные части, которые содержат драгоценный металл и могут быть использованы в качестве вторичного сырья для извлечения из них драгоценного металла.

Лом драгоценного металла является частным случаем лома цветных металлов.

Согласно пункту 38 ГОСТ Р 52793-2007, отход драгоценного металла: остатки содержащих драгоценный металл сырья, материалов, промежуточных продуктов металлургического производства, образующиеся при производстве и использовании продукции технического и бытового назначения, включая неисправимый брак, которые могут быть использованы для последующей переработки.

Отход драгоценного металла является частным случаем отхода цветных металлов.

С учетом изложенного полагаем, что лом и отходы цветных металлов, содержащие драгоценные металлы, являются ломом и отходами цветных металлов, в связи с чем просим предоставить разъяснения: относятся ли вышеуказанные лом и отходы цветных металлов, содержащие медь и драгоценные металлы, к лому и отходам цветных металлов, налогообложение которых осуществляется в порядке, установленном п. 8 ст. 161 Налогового кодекса РФ?

Ответ: В связи с письмом о применении налога на добавленную стоимость в отношении операций по реализации лома и отходов цветных металлов, содержащих драгоценные металлы, Департамент налоговой и таможенной политики сообщает следующее.

Абзацем четвертым пункта 8 статьи 161 Налогового кодекса Российской Федерации (далее - Кодекс) предусмотрено, что налоговая база по налогу на добавленную стоимость при реализации лома и отходов черных и цветных металлов определяется налоговыми агентами, которыми признаются покупатели (получатели) данных товаров.

По-видимому, в тексте предыдущего абзаца допущена опечатка. Здесь и далее по тексту имеется в виду "абзацем пятым пункта 8 статьи 161 Налогового кодекса РФ"

Согласно Федеральному закону от 26 марта 1998 г. N 41-ФЗ "О драгоценных металлах и драгоценных камнях" ломом и отходами драгоценных металлов являются изделия (продукция), используемые для извлечения драгоценных металлов и утратившие свои потребительские и (или) функциональные свойства, брак, возникший в процессе производства изделий (продукции), содержащих драгоценный металл, а также остатки сырья, материалов, полуфабрикатов, других изделий (продукции), используемые для извлечения драгоценных металлов и образовавшиеся в процессе производства.

Сырьевые товары, содержащие драгоценные металлы, а именно, руды и концентраты цветных металлов (медь, цинк, свинец, сурьма, олово) рассматриваются как медные, цинковые и др. руды и концентраты, то есть товарное название руды (концентрата) устанавливается по содержанию основного полезного компонента.

Таким образом, лом и отходы металлов, содержащие в качестве основного компонента медь и в незначительном количестве драгоценные металлы, могут быть отнесены к лому и отходам цветных металлов.

Учитывая изложенное, налогообложение налогом на добавленную стоимость операций по реализации указанных лома и отходов цветных металлов производится в порядке, установленном абзацем четвертым пункта 8 статьи 161 Кодекса.

Одновременно сообщается, что настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Инвентаризационная опись драгоценных металлов, содержащихся в деталях

На предприятиях, где в каких-либо приборах или механизмах присутствуют драгметаллы, проводится их обязательная инвентаризация. Ее задача — установить, что указанные объекты есть в наличии и их количество по данным бухучета соответствует фактическому. Это правило закреплено законодательно. По результатам процедуры специальная комиссия заполняет инвентаризационную опись по форме ИНВ-8а. Расскажем о тонкостях работы с этим документом.

Что говорит закон

Драгоценными металлами считаются золото, серебро, платина, а также металлы платиновой группы (сюда относятся палладий, рутений, осмий и т.д.). Об этом говорится в ФЗ №41 от 26.03.1998 г. «О драгметаллах и драгкамнях». Все предприятия, которые работают с ними, должны проводить обязательную ежегодную инвентаризацию. Такое правило прописано в Постановлении Правительства №731 от 28.09.2000 г. Документ утверждает правила хранения и учета драгметаллов, камней и т.д. на предприятиях.

Для фиксации результатов такой проверки применяют бланк ИНВ-8а (полное название которого — инвентаризационная опись драгоценных металлов, содержащихся в деталях, сборочных единицах (узлах), оборудовании, приборах и других изделиях). Он был введен в работу Постановлением Госкомстата №88 от 18.08.1998 г. Обязательной форма оставалась до конца 2012 года. С начала 2013 года ИНВ-8а была отменена как обязательная и переведена в разряд рекомендованных к работе форм.

Таким образом, у компаний есть выбор: использовать собственно разработанные бланки или унифицированные. Любое решение отражают в учетной политике.

Как ясно из названия документа, он разработан для проверки тех драгметаллов, которые содержатся в каком-либо оборудовании, приборах, деталях.

Важно! Существует также форма ИНВ-8. Она создана для инвентаризации драгметаллов и изделий из них. Бланки не нужно путать!

Порядок инвентаризации и коротко о комиссии

Правила осуществления процедуры прописаны в приказе Минфина РФ №231н от 09.12.2016 г. Первым делом создается комиссия приказом руководства, в нем также указывают сроки и алгоритм проведения. Комиссия обычно состоит из 3-4 человек, однако если предприятие большое и имеет большое количество объектов с проверяемыми приборами, то количество членов комиссии можно увеличить.

Важно! В список членов комиссии материально ответственных лиц (далее — МОЛ) не включают.

Комиссии для процедуры выделяют отдельное помещение, куда должен быть запрещен доступ не входящим в ее состав сотрудникам. Фактическое наличие драгметаллов рассчитывается путем подсчета, обвешивания, анализа проб.

Все полученные сведения фиксируются в инвентаризационной описи. Бумагу обязаны подписать все члены комиссии и МОЛ.

Инвентаризацию проводят на предприятии 1 раз в год — в конце. Также возможны и такие ситуации, которые могут стать причиной проведения процедуры не по плану:

- различные чрезвычайные ситуации (пожары, наводнения, землетрясения, аварии и т.д.);

- сменилось МОЛ;

- порча имущества, содержащего драгметаллы;

- кража объектов на предприятии.

Инвентаризация поможет выявить недостачи или излишки, которые впоследствии списывают или подвергают оприходованию.

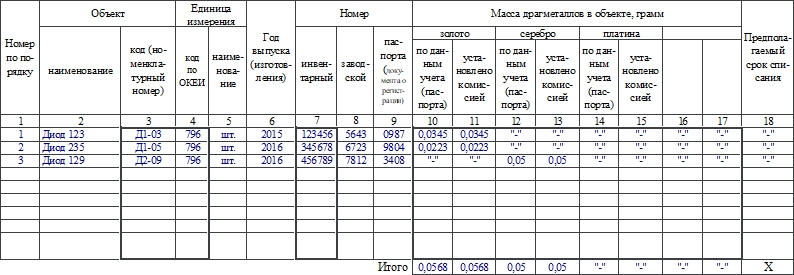

Заполняем форму ИНВ-8а

Форма состоит из 4 страниц, вторая и третья одинаковые. Обе они используются при большом количестве объектов. Также можно добавить листы страницы при необходимости. Их печатают по образцу второй или третьей страницы в формате А4.

Традиционно в начале документа располагается шапка. В нее вносят такие сведения, как:

- название хозяйствующего субъекта, структурного подразделения, где проходит инвентаризация;

- коды ОКПО и ОКВЭД;

- номер и дата создания документа, по которому и осуществляется инвентаризация;

- номер и дата заполнения описи.

Затем идет текст расписки в том, что МОЛ сдало все бумаги по материальным ценностям и сами объекты в бухгалтерию. Потом ставит свою подпись.

В конце ставят дату инвентаризации и переходят к заполнению второй страницы.

Вторая и третья страницы

Здесь располагается таблица, в ней указывают информацию о проверяемом имуществе:

- Порядковый номер записи в описи.

- Название и код объекта.

- Название единицы измерения и ее код по ОКЕИ.

- Год выпуска или изготовления объекта.

- Номера: инвентарный, заводской, паспорта.

- Данные о массе по данным учета и фактически. В граммах.

- Предполагаемый срок списания.

В конце таблицы указывают итоговые данные о массе по всем объектам. После этого пишут прописью общее число порядковых номеров, единиц фактически и массу по каждому из металлов по странице.

Заполняем четвертую страницу

В начале подводят итоги по акту в целом: общее число порядковых номеров, единиц фактически и массу по каждому из металлов. Далее ставят свои подписи все члены комиссии. После этого МОЛ расписывается в том, что все объекты осмотрены в его присутствии и претензий к проверяющим он не имеет.

В конце ставит дату и свою подпись сотрудник, проверивший правильность расчетов в описи. Обычно это бухгалтер.

Читайте также: