Списание металла на производстве

Обновлено: 08.05.2024

Затраты на материалы в структуре себестоимости продукции машиностроения составляют значительный удельный вес, поэтому контроль за расходованием металла положительно влияет на рентабельность производства. Рациональное и нормируемое использование металла, снижение уровня материальных затрат во многом определяются постановкой первичного учета и организацией аналитической работы.

Рассмотрим специфику работы заготовительного цеха машиностроительного завода, в котором перерабатывается порядка 70 % металла.

Отпуск металла со склада

Машиностроительное производство предполагает наличие на складе большого количества различных сортов металла. И чтобы проконтролировать его использование, предприятия, как правило, разрабатывают перечни потребляемого металла по его однородным признакам используют детальную группировку металла по техническим признакам и свойствам, например, металл черный и цветной. Внутри групп и подгрупп металл учитывается в разрезе отдельных видов, марок, сортов и типоразмеров.

Обратите внимание!

Металл должен отпускаться со склада в заготовительный цех по весу в строгом соответствии с расходными нормативами на заданный объем производства, в пределах предварительно установленных лимитов.

Лимиты на отпуск устанавливаются на основе разработанных службой главного технолога норм расхода материалов, производственных программ цехов, с учетом остатков металла на начало и конец планируемого периода.

Мы рекомендуем

Чтобы проконтролировать расход металла на предприятии, можно установить такой порядок: отпуск металла металлом (например, листами, швеллерами, трубами) осуществляется только в заготовительный цех. Все остальные цеха получают металл уже в виде заготовок, порезку которых в заданный размер выполнил заготовительный цех.

Например, механический или сварочный цех будут получать от заготовительного цеха на обработку, сварку или установку заготовки на детали — ребро, стенка, фланец и т. п.

Ревизия по металлу должна проводиться одновременно по складу металла и по заготовительному цеху. На некоторых предприятиях (как правило, не крупных) деление на склад металла и заготовительный цех (участок) весьма условно, только документально — по штатному расписанию, по подотчету в бухгалтерии.

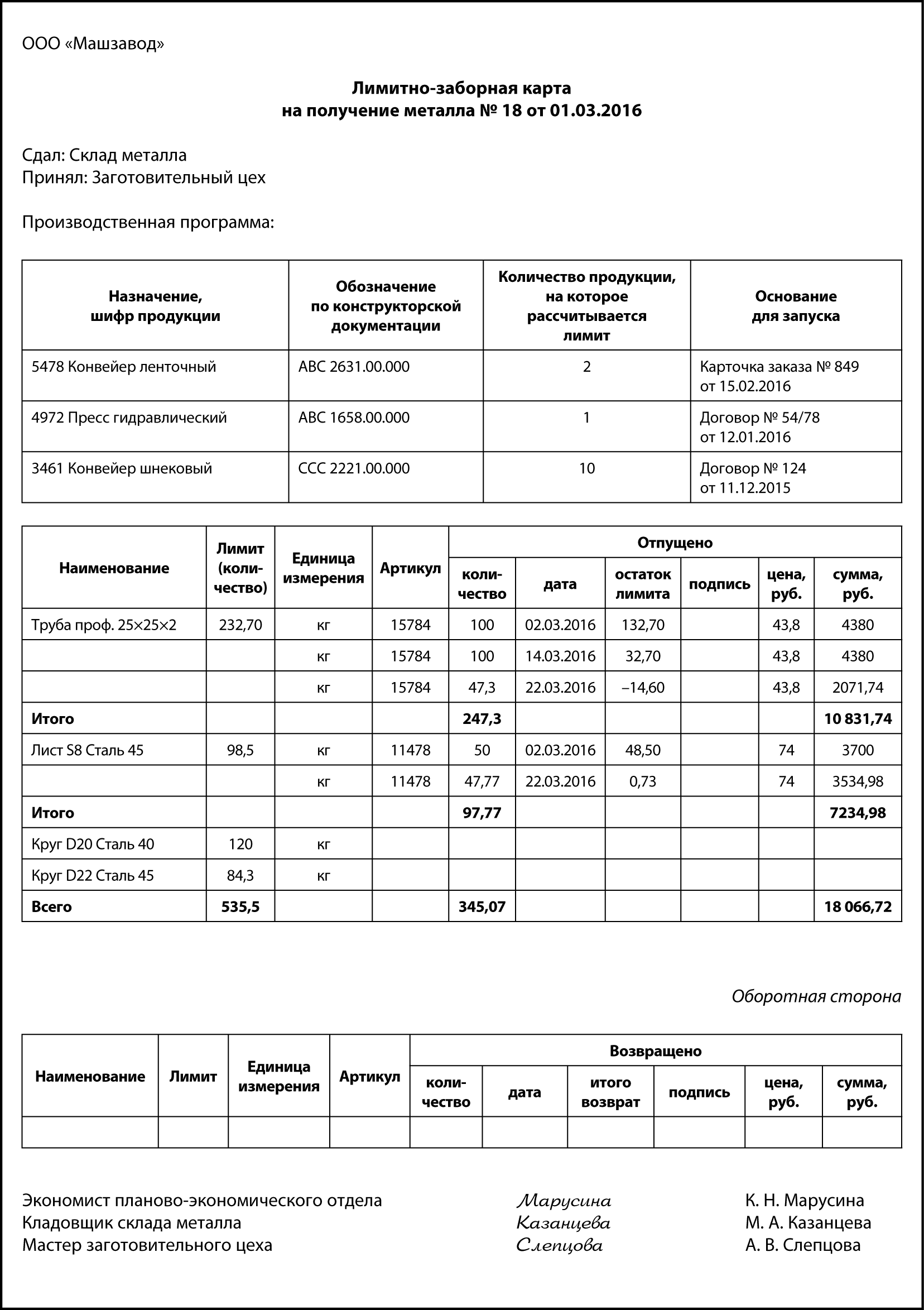

Со склада в заготовительный цех металл поступает по лимитно-заборным картам.

К сведению

Предприятие вправе разработать собственные формы учетных документов по движению металла, учитывающие специфику. Главное, чтобы документы содержали весь набор необходимых реквизитов, установленных для первичных документов.

Лимитно-заборная карта является оправдательным документом для списания металла со склада. Исходя из плановой потребности, продукции, которая уже в запуске или планируется к запуску, экономисты планово-экономического отдела (ПЭО) выписывают лимитно-заборные карты в двух экземплярах на месяц. Один экземпляр карты передается заготовительному цеху, второй — на склад.

В каждом экземпляре указываются лимит, наименование, шифр затрат и другие данные.

Металл в производство отпускается со склада при предъявлении мастером (кладовщиком) заготовительного цеха своего экземпляра лимитно-заборной карты. Кладовщик склада отмечает в обоих экземплярах дату и количество отпущенных материалов, после чего выводит остаток лимита.

В лимитно-заборной карте заготовительного цеха расписывается кладовщик склада, а в лимитно-заборной карте склада металла — мастер/кладовщик цеха. Это обеспечивает взаимный контроль за правильностью производимых в первичном документе записей.

По окончании месяца оба экземпляра лимитно-заборных карт передаются в бухгалтерию, где сверяются их итоги и отражается расход металл со склада и взятие на учет в заготовительном цехе.

Лимитно-заборные карты позволяют контролировать получение металла со склада в пределах предусмотренного лимита и сокращают число разовых документов.

В случае возврата неиспользованного металла об этом делается запись также в лимитно-заборной карте (как правило, с оборотной стороны) без составления дополнительных сопроводительных документов.

Лимитно-заборная карта может выписываться на получение металла как на один вид продукции, так и на перечень продукции, которая уже частично в запуске или которую только планируется запускать — все зависит от размеров, вместимости склада металла и кладовой заготовительного цеха.

В чем особенности отпуска металла? Металл приходит, например, в листах, числится в учете в килограммах, на продукцию согласно нормам нужен вес, эквивалентный 2/3 этого листа. На этапе получения металла по лимитно-заборной карте нет смысла резать этот лист: если вы отрежете сейчас, то при раскрое на заготовки может не хватить металла на крупногабаритные детали.

Такой лист отпускается в заготовительный цех целиком, и уже после его раскроя на заготовки будет выведен остаток. Отслеживаться эти остатки будут уже по заготовительному цеху. При необходимости остаток можно вернуть на склад металла, если он крупный. Поэтому когда со склада металл отпускается только в один цех — заготовительный, всегда знаешь, где искать дефицитную позицию: или на складе металла, или в заготовительном цехе.

Поэтому в представленной лимитно-заборной карте и наблюдаются отклонения от норм: по позиции «Лист S8 Сталь 45 арт. 11478» отпустили в цех на 0,73 кг меньше, а по позиции «Труба проф. 25×25×2 арт. 15784» — на 14,6 кг больше. Конечно, это может быть и результатом неточностей в учете, злоупотреблений.

На данном этапе можно предложить следующее:

- при оприходовании металла от поставщика указывать в учетной карточке вес одной единицы листа или трубы (например, привезли 10 шт. листов и поставили на приход под одним артикулом и общим весом);

- разрешить перерасход или недобор по нормам согласно лимитно-заборной карте, не меньше/больше чем вес одной штуки соответствующего наименования металла.

Отклонения по лимитно-заборной карте при надлежащем построении учета не отражаются на себестоимости продукции, а влияют только на уровень складских остатков по каждому подразделению и планы поставок металла.

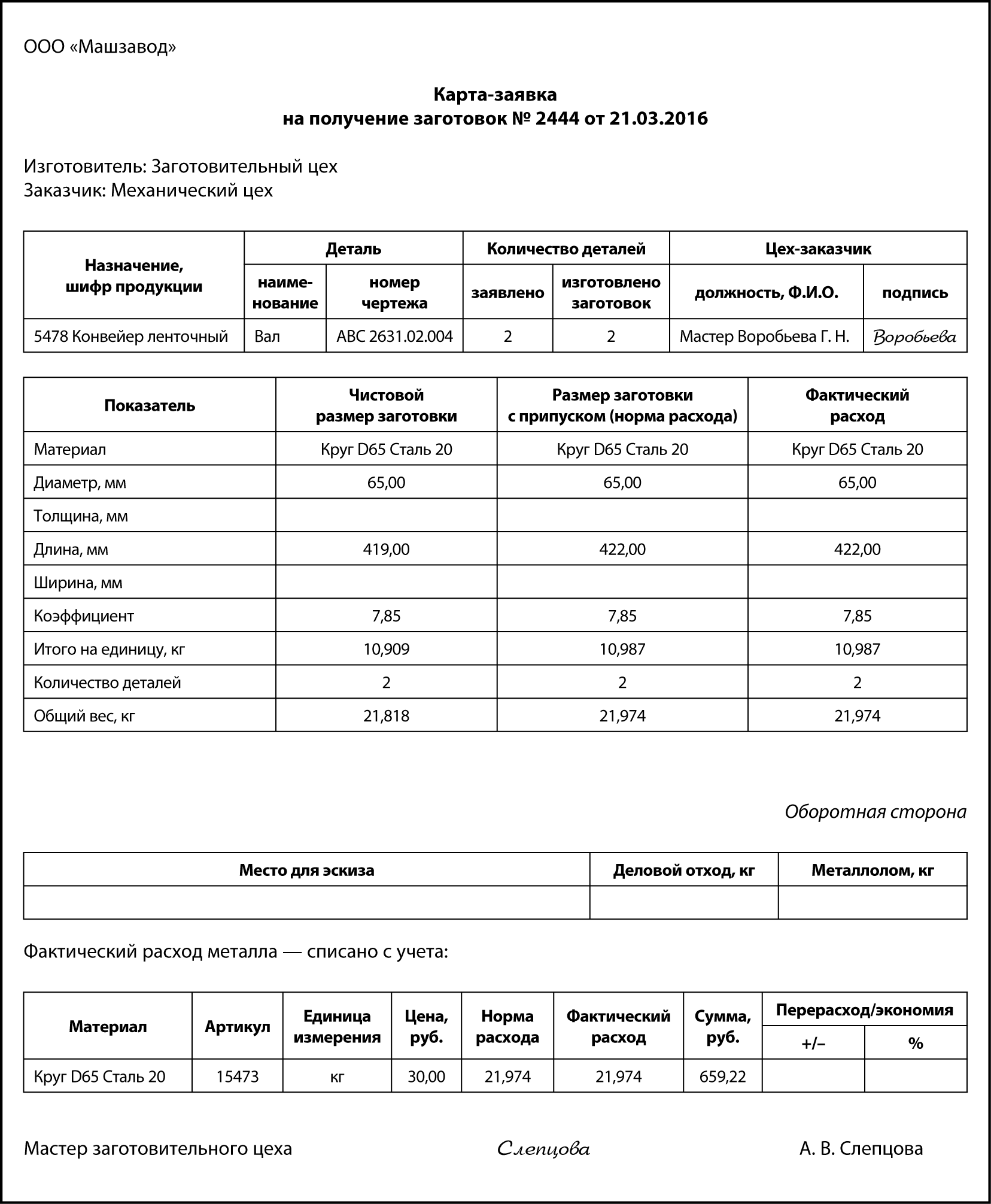

Порезка на заготовки

Операции по порезке металла на заготовки, идентификация этих заготовок, расход металла по технологическим документам на конкретную деталь по нормативу оформляются с помощью карты-заявки на получение заготовок. Стоимость заготовок по этому документу и должна отражаться в себестоимости продукции.

Выписывает карту-заявку на получение заготовок уполномоченный сотрудник цеха, которому нужны заготовки (это, как правило, мастера и технологи механического, сборочно-сварочного, экспериментального цехов). Цех-заказчик указывает:

- назначение заготовки (шифр продукции, куда будет входить уже готовая деталь);

- идентификационные данные детали (наименование, децимальный номер чертежа);

- количество необходимых заготовок.

Данные по чистовому размеру заготовки и по размеру заготовки с припуском (норма расхода) — это данные технической документации, проработанные отделом главного технолога, поэтому попадают в карту-заявку автоматически или проставляются заказчиком из технической документации вручную.

Мастер цеха-заказчика, руководитель заготовительного цеха только контролируют такие параметры, как чистовой размер заготовки, размер заготовки с припуском. Они не должны отвечать непосредственно за норму расхода — только за факт.

Данные по фактическому расходу заполняет мастер или технолог заготовительного цеха исходя из фактически израсходованного металла. В идеальном варианте графы «Размер заготовки с припуском» и «Фактический расход» отличаться не должны (см. пример карты-заявки далее). Так бывает с кругом, трубой, швеллерами — металлом, расходуемым по метражу.

Если порезка заготовки выполняется из листа, то одновременно с деталью могут образовываться куски, пригодные для вырезки более мелких деталей — деловой отход и значительно более мелкие, не пригодные к использованию — металлолом. Чтобы судить о том, были такие отходы или нет, в карте-заявке предусмотрено место для эскиза. Данные о количестве образовавшихся деловых отходов и металлолома также указываются в этом первичном документе и ставятся на приход.

Карта-заявка на получение заготовок позволяет не только проконтролировать фактическое списание, его соответствие нормам, выявить экономию/перерасход по каждой отдельно взятой заготовке или партии заготовок: мастер заготовительного цеха не может просто так взять и порубить металл на куски, которые потом могут вообще не понадобиться. Для расходования металла у него должны быть основания.

Например, у мастера заготовительного цеха недостача по позиции «Круг D 75 Сталь 20». Он знает, что планируется ревизия по складу металла и по заготовительному цеху — будут ревизировать металл, но не заготовки, и может провести в учете раскрой заготовки без фактической вырубки — недостача выявлена не будет.

Важно

Заготовки должны изготавливаться только на основании заявки от специалистов цехов, которые потом эти заготовки обрабатывают — превращают в готовую деталь, готовую продукцию. В зависимости от дороговизны используемого металла, качества планирования карты-заявки кроме цеха-заказчика могут дополнительно визировать специалисты производственно-диспетчерского отдела. Это будет подтверждением того, что изготовление продукции, куда входит эта деталь, действительно предусмотрено производственной программой.

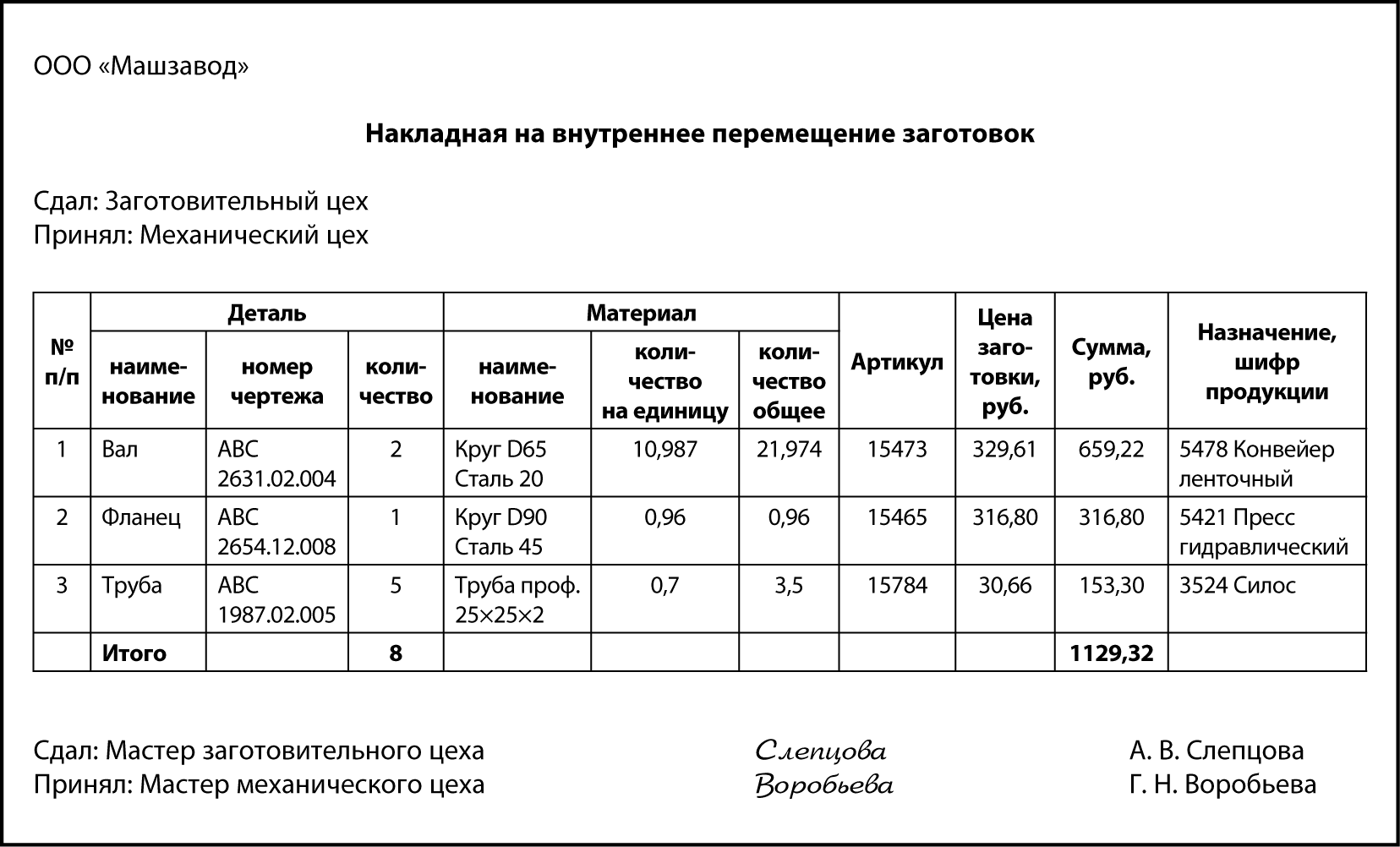

Заготовки заготовительный цех передает в обрабатывающие цеха по накладным поштучно, но с сохранением аналитики исходного материала.

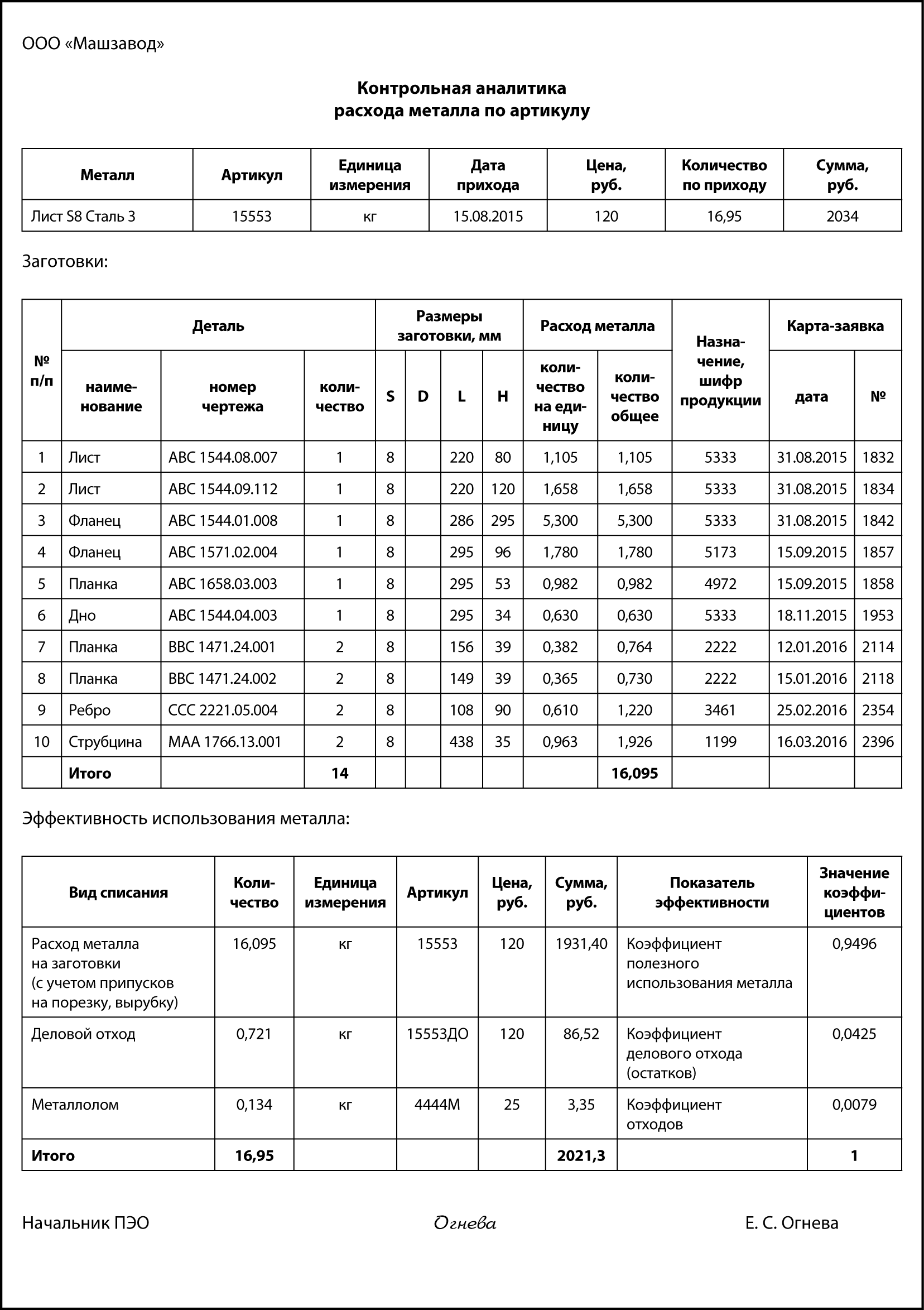

Эффективность расхода

Отдельно взятая карта карта-заявка на получение заготовок не дает представления о том, насколько полно был использован, например, лист металла, каковы суммарные потери по одной номенклатурной позиции металла (артикулу, одному приходу, одному листу), поскольку в карте представлена аналитика расхода только на одну заготовку детали или партию одинаковых заготовок. В связи с этим целесообразно составлять сводный документ — «Контрольную аналитику расхода металла по артикулу», в котором отражается весь перечень вырезанных из данного листа заготовок, полученный деловой отход и металлолом. При необходимости экономист может поднять каждую отдельную карту-заявку, на которую есть ссылка.

В этом документе по одному артикулу выведены следующие коэффициенты эффективности:

1. Коэффициент полезного использования металла – определяется делением количества металла, израсходованного на заготовки (с учетом припусков на порезку, вырубку), на общий исходный вес этого металла:

16,095 / 16,95 = 0,9496.

Каждое предприятие должно стремиться максимально увеличить этот коэффициент, ведь чем он больше, тем эффективнее раскрой, тем экономичней расход металла, как следствие — экономия на закупке материалов.

2. Коэффициент делового отхода (остатков) — определяется делением веса кусков полученного делового отхода на общий исходный вес:

0,721 / 16,95 = 0,0425.

3. Коэффициент отходов (металлолом) — вес полученного металлолома делится на общий вес:

0,134 / 16,95 = 0,0079.

В зависимости от учетной политики, отношения руководства к нормам могут быть следующие манипуляции со стороны персонала заготовительного цеха:

- либо больше металла списывается на вес заготовки, и тогда наблюдается перерасход норм по отдельным деталям;

- либо больше списывается на деловой отход и металлом — отсюда высокие и неэффективные значения коэффициентов полезного использования металла, делового отхода и металлолома.

Экономисту не следует отказываться от работы с такими коэффициентами. Важно организовать получение подобной аналитики, накопить статистику по этим коэффициентам, проанализировать ее с учетом номенклатуры изготавливаемой продукции, применяемого для порезки/вырубки заготовок оборудования, мастеров, кладовщиков, рабочих заготовительного цеха.

Статистика и анализ должны выполняться отдельно по каждому типоразмеру, например отдельно по листам S8 и S20. По итогам анализа следует утвердить у руководства нормативные значения для каждого коэффициента. Тогда, если в текущем отчетном периоде коэффициент полезного использования металла будет ниже утвержденного уровня, экономист будет иметь право затребовать с цехового руководства объяснения.

Еще одно направление анализа эффективности раскроя — определение коэффициента использования металла на деталь. Рассчитывается по формуле:

где Км — коэффициент использования металла на деталь (мера плотности размещения заготовок);

Мд — масса детали, кг;

Мн — норма расхода материала на одну деталь, кг.

Коэффициент показывает уровень эффективности использования металла, соблюдения норм расходования, а также степень точности изготовленных заготовок:

Рассчитаем коэффициент использования металла на деталь «Фланец АВС 1544.01.008» (результат представлен в табл. 1).

Таблица 1

Расчет коэффициента использования металла на деталь «Фланец АВС 1544.01.008»

Показатель

Расчет

Значения коэффициентов

Коэффициент использования металла фактический

Коэффициент использования металла плановый

Разница коэффициентов незначительная:

0,647 – 0,653 = –0,006.

Оба коэффициента попадают в группу заготовок пониженной точности. Можно утверждать, что 0,353 части заготовки ушло в металлолом, стружку, угар. Конечно, эффективность использования металла определяется формой детали. И если по предыдущим трем коэффициентам экономисту необходимо работать с сотрудниками заготовительного цеха, то в данном случае — с технологами, ведь именно они расписывают технологию изготовления, закладывают исходные материалы и нормы расхода.

Чтобы повысить коэффициент использования металла на деталь, следует:

- по наиболее материалоемким, наиболее часто изготавливаемым деталям — выполнить обозначенный выше расчет;

- по заготовкам грубой и пониженной точности — составить отдельный список и передать его главному технологу;

- потребовать у главного технолога пересмотреть технологию изготовления деталей в списке, возможно, есть возможность изготовить деталь по другой технологии или с привлечением сторонней кооперации;

- одновременно передать список главному конструктору, чтобы он пересмотрел конструкцию изготавливаемой продукции и по возможности заменил приведенные в перечне детали на приближенные к Км >0,95;

- если отдельная продукция содержит слишком много грубых деталей, предложить руководству отказаться от ее изготовления, а конструкторам вместо нее разработать более эффективную с точки зрения расхода металла конструкцию.

Рассмотрим на примере. Так, первоначально стоимость материалов по Фланцу АВС 1544.01.008 составляет 5,3 × 120 = 636 руб., из них только 0,647 × 636 = 411,49 руб. стоит деталь, а 224,51 руб. «ушли» в отходы.

Если удастся повысить Км до 0,95, то стоимость материалов в заготовке составит 411,49 / 0,95 = 433,15 руб.

Экономия на одной детали составит 636 – 433,15 = 202,85 руб.

Если таких деталей выпускается в год 1000 шт., экономия составит 202 850 руб. в год только на одной детали. А таких в перечне может быть не одна.

Вообще это довольно интересное направление работы с технологами. Но нужно помнить, что если по материалам планируется экономия в 202,85 тыс. руб., то предприятие не должно получить значительное увеличение трудозатрат (со всеми начислениями и связанными с трудом накладными расходами), — такая экономия бессмысленна, да и экономией это не назовешь.

Разрешение на замену

Пониженные значения коэффициента использования металла на деталь (фактического к плановому) часто наблюдается, когда на предприятии одна номенклатура заменяется на другую, например вместо листа S8 взяли лист S12. Такая замена металла обычно выполняется после оформления разрешительного документа — акта-разрешения на замену.

При замене в лимитно-заборной карте указывают: «Замена согласно акту № _», при этом обязательно уменьшают остаток. Действие такого акта принято ограничивать — временем, видом продукции или одной-единственной деталью. Обычно оформляют на срок не более 3 месяцев.

В акте заполняются все реквизиты: количество, объем партии, срок действия документа и т. д. Срок его действия может корректировать руководитель, утверждающий разрешение.

В случаях когда требуемого по технологии металла на данный момент нет, на основании акта можно использовать другой разрешенный, но не предусмотренный нормами металл с идентичными свойствами.

Акт-разрешение обязательно визируют руководители отдела материально-технического снабжения (ОМТС), производственно-диспетчерского отдела (ПДО), ПЭО, отделов главного конструктора и главного технолога, утверждает директор по производству.

Как оприходовать металлолом от списания основных средств?

Как оприходовать металлолом от списания основных средств? В материале пойдет речь о том, как правильно провести мероприятия по внесению такого лома в учетные реестры, как внести соответствующие записи в бухучет и как исчислить налоги.

Порядок списания основных средств

На предприятии, имеющем некие объекты основных средств, может возникнуть необходимость в их ликвидации. Такие действия, как правило, сопровождаются образованием отходов, часть из которых надлежит соответствующим образом учесть, поскольку в дальнейшем они могут стать объектами реализации. К этой категории относится, в частности, металлолом.

Ликвидировать основные средства компания может по основаниям, указанным в п. 40 ФСБУ 6/2020 «Основные средства».

Важно! С 2022 года ПБУ 6/01 утратил силу. Его заменил новый ФСБУ 6/2020 «Основные средства». Как применять новый стандарт, узнайте из Готового решения от экспертов КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Списывать такие ОС следует с участием специальной комиссии, состав которой утверждает руководитель предприятия.

Члены комиссии выбираются из состава работников предприятия, но обязательно ее членом должен являться главбух по той причине, что именно на нем замыкаются все вопросы учета ОС.

Этот орган в дальнейшем оценивает стоимость объекта основных средств и решает, следует ли его списывать по причине отсутствия реальной выгоды от его использования. Процедура проста: члены комиссии проводят осмотр объекта, определяют, по каким причинам он не может использоваться в дальнейшем и получится ли использовать образовавшиеся в результате разбора детали.

По результатам работы комиссии пишется заключение. Шаблона для такого документа не предусмотрено, поэтому его можно создать самостоятельно. Под заключением комиссии ставятся подписи всех ее членов. В дальнейшем содержащиеся в нем выводы ложатся в основу приказа руководителя о ликвидации объекта ОС.

Наконец, после подписания заключения и издания соответствующего приказа по предприятию пишется акт на списание этого объекта. В нем должна присутствовать информация следующего характера:

- когда объект оприходован и внесен в регистры бухучета;

- когда он изготовлен или построен;

- когда он введен в эксплуатацию на предприятии;

- сколько времени отведено для его полезного использования;

- начальная его стоимость;

- размер начисленной к моменту списания амортизации;

- сколько было переоценок и их размеры;

- количество ремонтов, каково состояние деталей объекта к моменту списания.

Как правило, организации используют для списания шаблоны в виде унифицированных форм, определенных Госкомстатом РФ в постановлении от 21.01.2003 № 7. Этим распорядительным документом утверждены три вида актов:

- ОС-4 — для всех ОС, кроме автотранспорта;

- ОС-4а — для автотранспорта;

- ОС-4б — для ОС, составляющих группу, кроме автотранспорта.

Допускается составление акта по своим разработкам, поскольку с 2013 года отменена обязательность применения некоторых форм первичных документов, в числе которых есть и этот акт.

Утверждать его должен руководитель предприятия.

ОБРАТИТЕ ВНИМАНИЕ! Акт на списание обязательно должен быть подписан всеми без исключения членами комиссии. Если будет отсутствовать хоть одна подпись, появляется риск получить доначисление налога на прибыль. Причина — налоговики считают такой документ недействительным, и списание, соответственно, становится неправомерным.

Оприходование металлолома от списания основных средств, бухгалтерский учет (проводки)

После оформления акта на списание бухгалтерия должна отметить, что объект ОС выбыл из числа используемых. Это делается с помощью инвентарных карточек форм ОС-6, ОС-6а и ОС-6б.

Если говорить о бухучете, то стоимость ликвидированного ОС надлежит списать с 01-го счета, тем самым отражая случившийся факт. Начисление амортизации прекращается со следующего месяца.

При образовании металлолома в результате работ по ликвидации соответствующий его объем следует оприходовать. Для отражения в учетных регистрах используется рыночная цена металлолома.

В дальнейшем руководство компании принимает решение по реализации таких материалов или их применении в производстве.

Эксперты КонсультантПлюс рекомендуют приходовать металлолом от списания основного средства в качестве долгосрочного актива к продаже (ДАП). Обоснование такой позиции экспертов смотрите в К+, получив пробный демо-доступ. Это бесплатно.

В бухучете оприходование металлолома при списании ОС следует отражать так:

Дт 10 Кт 01 — приходуем материалы, образовавшиеся при ликвидации объекта ОС (в данном случае металлолом).

Результат от реализации металлолома надлежит записывать в прочие доходы. Себестоимость металлолома, в свою очередь, записываем в прочие расходы. В результате проводки будут выглядеть так:

Дт 62 Кт 91-1 — отражаем выручку от продажи металлолома;

Дт 91-2 Кт 10 — списываем себестоимость металлолома.

Запись Дт 91 Кт 08 следует применять, когда ликвидация коснулась объекта незавершенного строительства. Дело в том, что объект незавершенки отнесен к капитальным вложениям, а не к ОС.

Все бухгалтерские записи делаются на основании первичных документов. Образцы оформления пакета бумаг при списании ОС доступны в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Налоговый учет при ликвидации ОС, использование и реализация металлолома

По нормам п. 13 ст. 250 НК РФ при подсчете налога на прибыль во внереализационные доходы следует включать стоимость образовавшихся при ликвидации материалов. Исключить из этого списка следует лишь те, которые обозначены в п. 18 ст. 251 НК РФ.

Момент признания дохода жестко привязан к способу, который применяется для расчетов доходов и расходов.

Так, при методе начисления момент признания доходов придется на день, когда составлен акт ликвидации амортизируемого объекта. А при кассовом методе — на день, когда этот объект оприходован.

Если компания решила использовать образовавшийся при ликвидации металлолом в своем производстве или продать его, стоимость этого материала вносится в материальные или реализационные расходы.

ОБРАТИТЕ ВНИМАНИЕ! Согласно ст. 252 НК РФ уместность расходов надлежит обосновать и подтвердить документально. Если не предпринять таких усилий, у налоговых инспекторов появится основание исключить эти затраты из базы по налогу на прибыль, и, соответственно, доначислить сумму этого налога.

Итоги

Приходуя металлолом, образовавшийся при ликвидации ОС, следует правильно оформить списание объекта, непременно с участием комиссии от предприятия, а также внести необходимые записи в бухгалтерский и налоговый учет.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Отражаем в учете возвратные отходы производства (нюансы)

Учет возвратных отходов производства актуален для тех предприятий, в результате деятельности которых образуются отходы, подходящие для вторичного использования или перепродажи. В этой статье расскажем об особенностях этого раздела учета.

Возвратные отходы в бухгалтерском учете

Отходы производства образуются в результате переработки сырья и материалов в готовую продукцию. Остатки от сырья и материалов, которые полностью или частично потеряли свои свойства, и называются отходами. Отходы могут быть безвозвратными и возвратными. Первые из них не могут быть использованы предприятием повторно из-за технологических особенностей, а также не могут привлечь покупателя. Они утилизируются и никак не отражаются в учете.

Возвратные отходы (далее — ВО), наоборот, могут быть либо использованы второй раз как сырье для основного производства, либо для вспомогательного производства, либо проданы третьим лицам. Примерами ВО могут быть молочная сыворотка при производстве творога, опилки в лесоперерабатывающей промышленности, металлолом в производстве металлоконструкций, шелуха подсолнечника при производстве растительного масла и т. д.

С 2021 года материалы нужно учитывать по новому ФСБУ "Запасы". Новые правила учета подробно рассмотрены в Готовом решении от КонсультантПлюс. Если у вас нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Учет ВО не регламентируется ФСБУ 5/2019 "Запасы". В этом случае можно руководствоваться положениями МСФО (IAS) 2 "Запасы".

При сдаче отходов из производства на склад или при перемещении их в другой цех оформляется накладная на внутреннее перемещение материалов. Можно использовать для этих целей унифицированную форму М-11, утвержденную Постановлением Госкомстата РФ от 30.10.1997 № 71а, либо разработать такой первичный документ самостоятельно. Процесс сбора и передачи отходов описывается во внутренних положениях. Для контроля за их сохранностью необходимо организовать аналитический учет ВО по их видам, местам хранения. ВО приходуются по ценам, сложившимся на эти отходы на рынке, то есть по цене возможного использования или продажи, проводкой Дт 10 Кт 20, 23, 29. Таким образом, вновь поставленные на 10 счет материалы-отходы уменьшают стоимость материалов, которые переданы в производство.

Обратите внимание! Если от полученных отходов не ожидается никакой экономической выгоды, то учитывать такие отходы на балансе не нужно. Однако на предприятии должен быть организован учет движения отходов для обеспечения сбора полной информации о местах возникновения отходов, их видах, а также о количественном составе отходов. В этом случае необходимо вести учет на отдельном забалансовом счете или в отдельном аналитическом регистре, предназначенном для такого имущества.

Как определить цену ВО? Есть несколько вариантов:

- Взять цену из договора на продажу этих отходов.

- Если цена продажи пока неизвестна, определить рыночную стоимость на момент оприходования отходов на склад.

- Провести экспертную оценку их цены возможного использования как соотношение потребительских свойств исходных материалов и ВО к их стоимости.

Первый и второй способы актуальны, если отходы будут проданы. Если они будут вторично использованы на предприятии, то можно использовать второй и третий варианты. Способ определения цены необходимо закрепить в учетной политике.

Общую информацию об учете материалов читайте в статье «Бухгалтерские проводки по учету материалов».

Налоговый учет возвратных отходов

В Налоговом кодексе определение ВО дано в п. 6 ст. 254. Законодатель уточняет, что если остатки материалов будут использоваться для изготовления других товаров другими подразделениями как полноценный материал, то они не являются ВО, также как и попутная продукция.

На стоимость возвратных материалов необходимо уменьшить сумму материальных расходов, а способ оценки ВО напрямую зависит от их дальнейшей судьбы:

- использование — цена возможного использования или пониженная цена исходных материалов;

- продажа — цена реализации.

В первом случае способ оценки определяется с помощью специальных расчетов, которые зависят от вида производства, используемого материала, технологического процесса. В расчете учитываются полезные свойства отходов, полезные свойства товара, который получится из этих отходов, физические показатели и т. д. Для каждого предприятия это будет собственный специфический расчет, который нужно закрепить в учетной политике.

Что касается реализации, то если цена продажи уже закреплена в договоре или спецификации, то проблем не возникает. Если же еще неизвестно, какая цена сделки будет установлена, то вопрос ее определения повлияет на сумму материальных расходов. Желание отразить ВО по реальной фактической цене реализации, которая установится в будущем, может стать серьезной проблемой для бухгалтера. Почему? Рассмотрим два варианта:

- оприходование отходов и их продажа произошли в одном отчетном периоде;

- оприходование отходов произошло в текущем периоде, а их продажа — в следующем.

Если мы не угадали с ценой реализации и оприходовали отходы по заниженной или завышенной стоимости, то в первом случае получим, что уменьшение материальных расходов и увеличение себестоимости проданных товаров произойдет на одну и ту же сумму. Таким образом, результат для налога на прибыль затронут не будет.

Как отразить в учете передачу товара в переработку на давальческой основе, если в результате получены продукция и возвратные отходы? Ответ на этот вопрос есть в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в материал, чтобы узнать все подробности данной процедуры.

Если же мы занизим цену реализации отходов во втором случае, то материальные расходы текущего периода окажутся завышены, что ведет к недоплате налога на прибыль, пеням и штрафам. А в следующем периоде, наоборот, к его переплате. Придется подавать уточненки и отвечать на вопросы налоговых специалистов, что крайне нежелательно. Поэтому обратимся к пояснениям Минфина. В письмах от 26.04.2010 № 03-03-06/4/49, от 18.09.2009 № 03-03-06/1/595 говорится: «ВО следует оценивать исходя из рыночных цен, определяемых в порядке, предусмотренном ст. 40 Кодекса». Уточним, что рыночная цена определяется на момент оприходования отходов, ведь именно тогда нам нужно их оценить для отражения в учете.

Минфин также поясняет в упомянутом письме № 03-03-06/4/49, что при продаже ВО выручка уменьшается на их стоимость, определенную в налоговом учете, а прибыль в результате такой сделки облагается налогом. Стоит отметить, что никто не застрахован и от убытка, поскольку сумма дохода от продажи, определенного в соответствии с п. 1 ст. 249 НК РФ, может быть меньше стоимости отходов, которая включается в расходы в соответствии с подп. 2 п. 1 ст. 268 НК РФ и на которую были уменьшены материальные расходы. Рассмотрим на примере бухгалтерский и налоговый учеты ВО.

ООО «ЛесТорг» продает ВО — опилки, которые остаются после переработки бревна в брус. Предположим, что затраты по изготовлению бруса составили 8 756 000 руб. до учета ВО. На склад оприходована 1 т опилок, цена реализации которых составляет 5 руб. за кг без НДС. «ЛесТорг» имеет заключенный с покупателем договор, в котором оговорена указанная цена. Изготовленный брус был продан за 11 388 000 руб., включая НДС 1 898 000 руб.

Порядок списания материалов в бухгалтерском учете (нюансы)

Списание материалов в бухгалтерском учете — строго регламентированный и специфичный процесс. О законодательных требованиях к списанию материалов и нюансах этой процедуры в различных фирмах расскажем в нашей статье.

Методы списания производственных материалов в бухучете

С 01.01.2021 учет МПЗ регулируется новым ФСБУ 5/2019 "Запасы" (утв. приказом Минфина от 15.11.2019 № 180н), ПБУ 5/01 утратило силу.

Алгоритм учета материалов по ФСБУ 5/2019 подробно описали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

П. 36 ФСБУ 5/2019 (до 01.01.2021 — п. 16 ПБУ 5/01) допускает 3 варианта списания МПЗ:

- по себестоимости единицы запасов (СЕЗ);

- средней себестоимости (СРС);

- методом ФИФО.

Выбранный фирмой метод списания необходимо закрепить в учетной политике и применять последовательно от периода к периоду. В течение года сменить применяемый метод можно только в одном случае: если данный способ отменен законодательно.

Выбор метода списания материально-производственных запасов — важный организационно-учетный момент, поскольку стоимость МПЗ формирует себестоимость готовой продукции и в конечном счете влияет на величину исчисленной по нормам бухучета прибыли.

Каждый из способов имеет свои особенности:

- ФИФО позволяет учитывать в себестоимости реализованной продукции (работ, услуг) стоимость самых ранних по времени закупок материальных ресурсов;

- СЕЗ дает возможность списать материалы по цене приобретения;

- СРС удобен при большом разнообразии ассортимента МПЗ.

Смотрите примеры расчета средней себестоимости и расчета себестоимости способом ФИФО в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Фирмы, применяющие автоматизированные учетные системы, по избранному методу учета формируют алгоритмы, с помощью которых автоматизируется процесс списания материалов.

У микропредпиятий, применяющих упрощенные способы учета и отчетности, есть возможность списывать МПЗ единовременно в полной сумме, а не постепенно по мере использования (п. 2 ФСБУ 5/2019, до 01.01.2021 — п. 13.2 ПБУ 5/01).

Пример упрощенного учета затрат на приобретение запасов микропредприятием можно посмотреть в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Отраслевые нюансы списания материалов

Описанные в предыдущем разделе методы списания МПЗ едины для всех фирм независимо от их отраслевой принадлежности. Однако отраслевая специфика все же оказывает влияние на порядок списания материалов.

Так, у производственных организаций регулярно образуются остатки незавершенного производства. С 2021 года НЗП классифицируется, как МПЗ, и учитывается по правилам, которые устанавливает новый ФСБУ 5/2019 "Запасы". Организовать учет НЗП в соответствии с новым стандартом вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к этому и другим материалам системы предоставляется бесплатно.

И конечно, отраслевые нюансы списания МПЗ есть у таких отраслей, как строительство и сельское хозяйство.

Строительство

Специфичным нюансом данной отрасли является разнообразие списываемых материалов и оформляемых при этом первичных документов.

Для документального обоснования списания материалов в строительстве необходим целый набор документов:

- ежемесячные отчеты о расходе МПЗ в строительстве (в сопоставлении с нормативным расходом);

- сметы (локальные и объектные) с указанием сметного расхода материалов по видам работ;

- материальные отчеты материально-ответственных лиц (прорабов, мастеров или начальников участков);

- утвержденные руководителем строительной фирмы производственные нормы расхода основных строительных материалов;

- журналы учета выполненных работ по каждому строительному объекту.

Кроме того, строительная специфика заключается в необходимости ежемесячной оценки израсходованных материалов открытого хранения: щебня, песка, гравия и прочих сыпучих материалов. Их расход в течение месяца документально не оформляется, и для определения фактического расхода остатки материалов необходимо инвентаризировать. По результатам такой инвентаризации производится списание МПЗ.

Если у вас есть доступ к КонсультантПлюс, смотрите Типовую ситуацию «Как списать материалы в строительстве». Если доступа нет, оформите бесплатный пробный доступ к системе и изучите рекомендации.

Сельское хозяйство

Для списания материалов сельхозпредприятием также требуются специфические первичные документы (наряду с повсеместно применяющимися требованиями, такими как накладные и лимитно-заборные карты).

Среди них, к примеру, можно назвать:

- акт расхода семян и посадочного материала (составляется агрономами или иными специалистами после окончания сева или посадки культур);

- ведомость учета кормов (ведется с целью учета ежедневной выдачи кормов на ферме в соответствии с планом кормления животных и утвержденным рационом);

- акт на выбытие животных и птицы (оформляется в случае падежа, вынужденной прирезки или забоя животных).

Однако просто заполнить акт или ведомость недостаточно. Необходимо профессиональное обоснование того или иного события. Например, при падеже животных списание их стоимости будет обоснованным, если в акте объективно и всесторонне раскрыты причины выбытия животных и обозначен диагноз. При этом если животное погибло по вине работника сельхозпредприятия, его стоимость отражается в учете в виде задолженности данного работника (с дооценкой до рыночной цены) и взыскивается с него в установленном порядке.

По какой стоимостной оценке производится списание пришедших в негодность материальных запасов

В процессе обычной деятельности фирмы нередки случаи списания материалов, пришедших в негодность. Этот процесс обладает своими учетными нюансами в зависимости:

- от нормативов списания МПЗ (в пределах или сверх норм);

- наличия доказанности вины работников фирм или иных лиц в порче материалов.

Стоимость испорченных (пришедших в негодность) материалов списывается в пределах норм естественной убыли на счета производственных затрат, а сверх норм — на прочие расходы.

Важно! Рекомендация от КонсультантПлюс

Сумму возмещения, подлежащую получению от виновного лица или удержанию из его заработной платы, включите.

Как учесть возмещение от виновного лица, смотрите в КонсультантПлюс. Пробный доступ бесплатен.

Как составить приказ о списании материальных запасов — форма и образец

Процедура списания состоит из нескольких этапов, среди которых существенное место занимает распоряжение руководителя о назначении комиссии, которой поручено провести необходимые мероприятия.

Если возникает необходимость, в документе можно привести регламент работы комиссии. Однако обычно порядок работы такого формирования устанавливается в начале работы компании, чтобы не расписывать его каждый раз.

При выборе именно такого варианта в очередном приказе остается отразить: название компании, порядковый номер и дату распоряжения, цель формирования комиссии, ее персональный состав и, наконец, подпись директора.

Образец приказа о создании комиссии по списанию материальных запасов вы можете посмотреть на нашем сайте.

Как выглядят проводки по списанию материалов по различным основаниям

Списание материалов подразумевает набор документально оформленных операций, в результате которых кредитуется основной счет по учету МПЗ — счет 10 «Материалы». При этом дебетуются «затратные» счета (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты» и др.), а также счета по учету прочих расходов (91 «Прочие доходы и расходы») и финансовых результатов (99 «Прибыли и убытки»).

Списание МПЗ в производство

Пунктом 16 ПБУ 5/01 и п. 73 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28 декабря 2001 г. № 119н, установлены следующие способы оценки МПЗ при отпуске в производство и ином выбытии:

· по себестоимости каждой единицы;

· по средней себестоимости;

· по способу ФИФО (по себестоимости первых по времени приобретения материалов);

· по способу ЛИФО (по себестоимости последних по времени приобретения материалов).

Следует отметить, что в целях бухгалтерского учета организация может использовать различные методы списания для разных групп МПЗ.

Рассмотрим подробнее каждый из указанных методов.

Списание МПЗ по себестоимости каждой единицы

Метод списания материалов по себестоимости каждой единицы удобен для применения в случаях, когда организация использует в производстве небольшую номенклатуру материалов и можно легко отследить, из какой именно партии списаны материалы, причем цены на них остаются достаточно стабильными в течение длительного периода. В этом случае учет ведется по каждой партии материалов отдельно, и списываются материалы именно по тем ценам, по которым они приняты к учету. Пунктом 74 Методических указаний по бухгалтерскому учету материально-производственных запасов предложено два варианта списания материалов по цене каждой единицы:

1. В себестоимость единицы включаются все расходы, связанные с приобретением этих запасов. Этот способ применяется, когда есть возможность точно определить суммы расходов по приобретению, которые относятся к разным материалам.

2. Упрощенный способ, по которому в себестоимость единицы включается только стоимость запасов по договорным ценам, а транспортные и иные расходы, связанные с их приобретением, учитываются отдельно и списываются пропорционально стоимости материалов, списанных в производство, в договорных ценах. Этот способ применяется, когда невозможно точно установить, какая доля транспортно-заготовительных расходов относится к каждой конкретной партии приобретенных материалов.

На начало месяца в организации «Эталон» числились остатки краски в количестве 120 кг на сумму 3600 руб. по фактической себестоимости.

В течение месяца приобретены две партии краски:

· первая партия — 150 кг, стоимость партии — 3200 руб., транспортные расходы составили 1000 руб.;

· вторая партия — 200 кг, стоимость партии — 5600 руб., транспортные расходы составили 1000 руб.

Учет материалов ведется с включением транспортно-заготовительных расходов в фактическую себестоимость. Для простоты расчетов все суммы приведены без НДС.

Фактическая себестоимость краски составляет:

остаток на начало месяца: 3600 / 120 = 30 руб.;

первая партия: (3200 + 1000) / 150 = 28 руб. за 1 кг;

вторая партия: (5600 + 1000) / 200 = 33 руб. за 1 кг.

В течение месяца израсходовано:

· 100 кг краски из остатка на начало месяца;

· 90 кг краски из первой партии;

· 120 кг краски из второй партии.

Стоимость израсходованной краски составляет:

100 × 30 + 90 × 28 + 120 × 33 = 9480 руб.

Организация «А» применяет упрощенный способ списания материалов по себестоимости каждой единицы.

На начало месяца в организации «А» числятся 120 кг краски на сумму 3100 руб. по договорным ценам. Транспортные расходы — 500 руб.

1) 150 кг, стоимость партии — 3200 руб. Транспортные расходы — 1000 руб.;

2) 200 кг, стоимость партии — 5600 руб. Транспортные расходы — 1000 руб.

Себестоимость краски по договорным ценам составляет:

остаток на начало месяца: 3100 / 120 = 25,83 руб.;

первая партия: 3200 / 150 = 21,33 руб.;

вторая партия: 5600 / 200 = 28 руб.

В течение месяца отпущено в производство:

Стоимость отпущенной краски в производство за месяц по договорным ценам составляет: 100 кг × 25,83 руб. + 90 кг × 21,33 руб. + 120 кг × 28 руб. = 8132,70 руб.

Рассчитаем процент ТЗР:

(500 + 1000 + 1000) / (3100 + 3200 + 5600) × 100 = 21,01 %.

Сумма ТЗР, относящаяся на увеличение стоимости краски, отпущенной в производство:

8132,70 руб. × 21,01 % = 1708,68 руб.

Основным преимуществом метода списания МПЗ по себестоимости каждой единицы является то, что все материалы списываются по их реальной себестоимости без каких-либо отклонений. Однако повторяем, данный метод применим только в тех случаях, когда организация использует сравнительно небольшую номенклатуру материалов и когда можно точно определить, какие именно материалы списаны.

В тех же случаях, когда невозможно точно отследить, материалы из какой именно партии отпущены в производство, целесообразно применять один из трех описанных ниже методов.

Списание материалов в производство по средней себестоимости

Метод списания МПЗ по средней себестоимости заключается в следующем. По каждому виду материалов средняя себестоимость единицы определяется как частное от деления общей себестоимости этих материалов (сумма стоимости материалов на начало месяца и поступивших в течение месяца) на количество этих материалов (сумма остатка на начало месяца и поступивших в течение месяца).

Стоимость материалов, списанных в производство, определяется умножением их количества на среднюю себестоимость. Стоимость остатка на конец месяца определяется умножением количества материала на остатке на среднюю себестоимость. Таким образом, средняя себестоимость единицы материалов может изменяться от месяца к месяцу. Сальдо по счетам учета МПЗ отражается по средней себестоимости.

Пример 3

Предположим, что в организации «Эталон» на начало месяца остаток ткани составляет 1 500 м, средняя себестоимость составляет 95 руб. за 1 м. В течение месяца поступила ткань:

1-я партия: 1000 м по цене 89,50 руб. за 1 м;

2-я партия: 500 м по цене 100 руб. за 1 м;

3-я партия: 1200 м по цене 80 руб. за 1 м.

В течение месяца израсходовано на производство 3500 м ткани.

Средняя себестоимость ткани составляет:

(1500 × 95 + 1000 × 89,50 + 500 × 100 + 1200 × 80) / (1500 + 1000 + 500 + 1200) = 90 руб. за 1 м.

Стоимость списанной в производство ткани составляет: 3500 × 90,00 = 315 000 руб.

Остаток ткани на конец месяца: (1500 + 1000 + 500 + 1200) – 3500 = 700 м.

Стоимость остатка ткани на конец месяца: 700 × 90,00 = 63 000 руб.

В письме Минфина РФ от 10 марта 2004 г. № 16-00-14/59 «О бухгалтерском учете материально-производственных запасов» дано разъяснение о применении способов средних оценок фактической себестоимости материалов:

«В соответствии с Приказом Минфина России от 28 декабря 2001 года № 119н “Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов”, пункт 78, применение способов средних оценок фактической себестоимости материалов, отпущенных в производство или списанных на иные цели, предусмотренных в подпунктах “б”, “в”, “г” пункта 73 настоящих Методических указаний, может осуществляться следующими вариантами:

· исходя из среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количество и стоимость материалов на начало месяца и все поступления за месяц (отчетный период);

· путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка), при этом в расчет средней оценки включаются количество и стоимость материалов на начало месяца и все поступления до момента отпуска.

Применение скользящей оценки должно быть экономически обосновано и обеспечено соответствующими средствами вычислительной техники.

Таким образом, каких-либо ограничений, за исключением чисто экономического фактора, вытекающего из «принципа рационального ведения бухгалтерского учета», в применении указанных вариантов средних оценок не предусмотрено».

Разница между взвешенной и скользящей оценкой заключается в выборе даты, на которую производится оценка сырья и материалов. При использовании взвешенной оценки, она производится на отчетную дату, а при использовании скользящей оценки — на момент списания сырья и материалов в производство. Поясним сказанное на примере.

Цифры приведены без НДС.

На начало месяца в учете организации «Эталон» числились остатки ткани для производства швейных изделий в количестве 500 м на сумму 25 000 руб. Средняя себестоимость 1 м ткани составляет 50 руб.

В течение месяца на склад ООО «Эталон» поступило:

2-го числа: 100 м ткани по цене 45 руб. на сумму 4500 руб.;

10-го числа: 200 м ткани по цене 52 руб. на сумму 10 400 руб.;

25-го числа: 300 м ткани по цене 47 руб. на сумму 14 100 руб.

В течение месяца отпущено в производство 700 м ткани, в том числе:

17-го числа — 400 м;

27-го числа — 300 м.

1. Организация «Эталон» применяет взвешенную оценку (оценка производится на отчетную дату).

Определим количество и стоимость ткани, поступившей в течение месяца, с учетом количества и стоимости ткани на начало месяца:

500 + 100 + 200 + 300 = 1100 м.

25 000 + 4500 + 10 400 + 14 100 = 54 000 руб.

Средняя цена 1 м ткани за месяц составит:

54 000 руб. / 1100 м = 49,09 руб.

Стоимость списанной в течение месяца ткани:

700 м × 49,09 руб. = 34 363 руб.

Остаток ткани на конец месяца: 1100 – 700 = 400 м.

Стоимость остатка ткани на конец месяца: 54 000 – 34 363 = 19 637 руб.

Средняя стоимость 1 м ткани на конец месяца (на начало следующего месяца):

19 637 руб. / 400 м = 49,09 руб.

2. Организация «Эталон» применяет скользящую оценку (оценка производится на дату списания материалов в производство).

Первая партия ткани отпущена в производство 17 числа, следовательно, при использовании данного метода следует определить среднюю стоимость ткани на эту дату.

Определим количество и стоимость поступившей ткани (с учетом остатка на начало месяца) на 17 число:

500 + 100 + 200 = 800 м.

25 000 + 4500 + 10 400 = 39 900 руб.

Средняя стоимость 1 м ткани: 39 900 руб. / 800 м = 49,88 руб.

17 числа в производство отпущено 400 м ткани, ее стоимость составит:

400 м × 49,88 руб. = 19 952 руб.

Теперь следует определить количество, стоимость и среднюю стоимость 1 м ткани, оставшейся на складе на 18 число:

800 – 400 = 400 м.

39 900 – 19 952 = 19 948 руб.

19 948 руб. / 400 м = 49,87 руб.

Следующая партия ткани отпущена в производство 27 числа, но 25 числа на склад поступила еще одна партия ткани в количестве 300 м на сумму 14 100 руб. Следовательно, необходимо определить среднюю стоимость 1 м ткани, сложившуюся на 27 число.

Определим количество и стоимость 1 мемтра ткани, поступившей с 18 до 27 числа (с учетом остатка на 18 число):

400 + 300 = 700 м.

19 948 + 14 100 = 34 048 руб.

Средняя стоимость 1 м ткани на момент отпуска следующей партии составит:

34 048 руб. / 700 м = 48,64 руб.

Стоимость ткани, отпущенной в производство 27 числа, составит:

300 м × 48,64 руб. = 14 592 руб.

Остаток ткани на конец месяца: 700 – 300 = 400 м.

Стоимость ткани на конец месяца: 34 048 – 14 592 = 19 456 руб.

19 456 руб. / 400 м = 48,64 руб.

Отметим, что на выбор того или иного способа оценки влияет порядок документооборота, установленный в организации.

Списание материалов в производство по методу ФИФО

Данный метод основан на допущении, что материалы отпускаются в производство в течение отчетного периода в последовательности их приобретения, то есть материалы, первыми отпущенные в производство, должны быть оценены по себестоимости первых по времени закупок. При применении этого метода оценка материалов, находящихся на складе производственной организации на конец отчетного периода, производится по себестоимости последних по времени закупок, а в себестоимости готовой продукции учитывается стоимость ранних по времени закупок.

В случае если первые по времени приобретения партии материалов стоят дешевле, а последующие — дороже, то применение метода ФИФО приводит к увеличению балансовой прибыли, так как материалы списываются в производство по меньшей стоимости, что снижает себестоимость готовой продукции, однако остаток материалов на складе отражается по более высокой цене.

Если цены на материалы имеют тенденцию к снижению, то применение данного метода приводит к увеличению себестоимости продукции и, соответственно, к уменьшению балансовой прибыли.

Существует два способа определения стоимости материалов, списанных в производство по методу ФИФО:

1. Сначала списываются материалы по стоимости первой приобретенной партии, если количество списанных материалов больше этой партии, списывается вторая и т.д. Остаток материалов определяется вычитанием стоимости списанных материалов из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

2. Определяется остаток материалов на конец месяца по цене последних по времени приобретения. Стоимость материалов, списанных в производство, определяется вычитанием полученной величины из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

В примере цифры приведены без НДС.

На начало месяца в учете ООО «Электрон» числятся остатки кинескопов черно-белого изображения в количестве 28 штук по цене 892,86 руб. за штуку на сумму 25 000 руб. В течение месяца в ООО «Электрон» поступило кинескопов:

1-я партия: 10 штук по цене 930 руб.;

2-я партия: 20 штук по цене 900 руб.;

3-я партия: 15 штук по цене 830 руб.

В течение месяца отпущено в производство 60 кинескопов.

Для большей наглядности сведем все данные в таблицу.

Исходные данные

Цена за единицу, руб.

Остаток на начало периода

Поступило за период, всего

Всего с учетом остатка на начало периода

Отпущено в производство

Остаток на конец периода

При использовании данного метода фактическая себестоимость кинескопов, отпущенных в производство, составит:

Всего отпущено в производство 60 кинескопов, причем сначала полностью списывается остаток кинескопов на начало месяца (28 штук), затем списывается первая поступившая партия (10 штук), вторая (20 штук), и оставшееся количество (2 штуки) списывается из третьей партии. Стоимость кинескопов, отпущенных в производство, составляет:

28 штук × 892,86 руб. + 10 штук × 930 руб. + 20 штук × 900 руб. + 2 штуки × 830 руб. = 53 960 руб.

Фактическая себестоимость одного кинескопа составляет: 53 960 рублей/60 штук = 899,33 руб.

Количественный остаток кинескопов на складе составляет: (28 + 45) – 60 = 13 штук.

Стоимость остатка кинескопов на складе: 13 штук × 830 руб. = 10 790 руб.

Как видим, при этом варианте необходимо точно определить, кинескопы из какой партии составляют остаток на конец месяца, так как в следующем месяце именно она (третья партия) первой подлежит списанию.

Остаток кинескопов на конец месяца составляет 13 штук стоимостью 830 руб., следовательно, его стоимость 10 790 руб.

Стоимость кинескопов, отпущенных в производство, составляет: (25 000 + 39 750 – 10 790 = 53 960 руб.

Фактическая себестоимость 1 кинескопа, отпущенного в производство, составляет: 53 960 руб. / 60 штук = 899,33 руб.

Из приведенных примеров видно, что стоимость кинескопов, отпущенных в производство, и их остаток на складе одинаковы при использовании обоих вариантов. При втором варианте достаточно точно определить, из какой именно партии кинескопов состоит остаток на складе, а стоимость кинескопов, отпущенных в производство, определяется расчетным путем без обязательного отнесения на конкретную партию, тогда как при первом варианте нужно точно определять, из каких именно партий кинескопы списываются и остаются на конец месяца. Этот вариант становится очень трудоемким, если в течение месяца закупки материалов и комплектующих в организации производятся достаточно часто.

Списание материалов в производство по методу ЛИФО

Этот метод основан на допущении, что материалы списываются в производство в последовательности, обратной той, в которой они приобретены. Материалы из ранее приобретенных партий не списываются, пока не израсходована последняя. При этом способе материалы, отпущенные в производство, оцениваются по фактической себестоимости материалов, последних по времени приобретения, а остаток материалов на конец месяца оценивается по себестоимости первых по времени приобретения.

В том случае, если первые по времени приобретения партии стоят дешевле, а последующие — дороже, применение метода ЛИФО приводит к увеличению себестоимости продукции и уменьшению балансовой прибыли. Остаток материалов на счете 10 «Материалы» отражается по более низким ценам.

Если цены на материалы имеют тенденцию к снижению, то ситуация обратная.

Существует два способа определения стоимости материалов, списанных в производство по методу ЛИФО:

1. Сначала списываются материалы по стоимости последней приобретенной партии, если количество списанных материалов больше этой партии — списывается предыдущая партия и т.д. Остаток материалов определяется вычитанием стоимости списанных материалов из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

2. Определяется остаток материалов на конец месяца по цене первых по времени приобретения. Стоимость материалов, списанных в производство, определяется вычитанием полученной величины из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

Рассмотрим списание материалов в производство методом ЛИФО, используя условия предыдущего примера (см. таблицу).

Всего отпущено в производство 60 кинескопов, причем сначала полностью списывается третья партия (15 штук), затем списывается вторая поступившая партия (20 штук), первая (10 штук), и оставшееся количество (15 штук) списывается из остатка на начало месяца. Стоимость кинескопов, отпущенных в производство, составляет:

15 штук × 830 руб. + 20 штук × 900 руб. + 10 штук × 930 руб. + 15 штук × 892,86 руб. = 53 142,90 руб.

Фактическая себестоимость одного кинескопа составляет: 53 142,90 руб. / 60 штук = 885,72 руб.

Стоимость остатка кинескопов на складе: 13 штук × 892,86 руб. = 11 607,18 руб.

Остаток кинескопов на конец месяца составляет 13 штук стоимостью 892,86 руб., следовательно, его стоимость 11 607,18 руб.

Стоимость кинескопов, отпущенных в производство, составляет: (25 000 + 39 750) – 11 607,18 = 53 142,82 руб.

Фактическая себестоимость 1 кинескопа составляет: 53 142,82 руб. / 60 штук = 885,72 руб.

Читайте также: