Учет металла в 1с

Обновлено: 01.07.2024

Иногда бывают случаи, когда материальные ценности, числящиеся за балансом, реализуются организациям или своим же сотрудникам в связи с износом/устареванием. Ситуация не сложная, но вызывает некоторые вопросы. В этой статье мы расскажем, как отразить такие операции в программе 1С: Бухгалтерия предприятия ред. 3.0, ведь в этом случае придется прибегнуть к ручным корректировкам.

Перейдем сразу к примеру: ООО «Петровские зори» обновляет компьютерную технику. Проведя инвентаризацию, принято решение часть заменяемой техники реализовать ООО «Альтаир». За сотрудником Сивцовой О.М. числится монитор стоимостью 25000 рублей, который был продан за 15000 рублей. Отразим в программе факт реализации монитора, учитываемого на счете МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

Как посмотреть остатки по забалансу?

Для начала сформируем отчет «Оборотно-сальдовая ведомость по счету», указав нужный нам счет МЦ.04.

Шаг 1. Перейдите в раздел «Отчеты» - «Оборотно-сальдовая ведомость по счету». Выберите счет и нажмите кнопку «Показать настройки», где дополнительно установите детализацию отчета в разрезе материально-ответственных лиц.

Шаг 2. На закладке «Группировка» установите галочку «Работники организаций» и нажмите «Сформировать».

Из отчета видно, что за сотрудником Сивцова О.С. числится монитор стоимостью 25000 рублей.

Кстати, можно проинвентаризировать забалансовые счета. Как это сделать мы писали ранее.

Вернемся к реализации нашего монитора.

Реализация со счета МЦ.04

Шаг 1. Перейдите в раздел «Продажи» - «Реализация (акты, накладные, УПД)».

Шаг 3. Заполните реквизиты документа, подберите объект продажи по кнопке «Добавить».

В графе «Счет учета» измените счет, установленный по умолчанию.

Шаг 4. В поле «Счет учета» установите МЦ.04.

Шаг 5. Проведите документ по кнопке «Провести» и посмотрите, сформированные документом проводки

Из сформированных проводок видно, что движение по кредиту счета МЦ.04 отражено. Но кроме субконто «Номенклатура», учет ведется в разрезе партий и материально-ответственных лиц, что в проводке не отражено – субконто пустые – «».

Сформируйте «Оборотно-сальдовую ведомость по счету МЦ.04» в разрезе сотрудников организации (в нашем примере партии мы не учитывали).

Из отчета видно, что сумма «расползлась» в разрезе работников организации, т.к. документ реализации, не «подхватил» нужное материально-ответственное лицо.

Что же делать дальше?

Шаг 6. Перейдите еще раз в форму «Движения документа» и установите галочку «Ручная корректировка (разрешает редактирование движения документа)».

Заполните субконто счета МЦ.04 – партию материалов в эксплуатации или документ, отражающий передачу материалов в эксплуатацию, при необходимости, если он есть в программе. Укажите работника организации, с которого списывается объект. В данном случае – Сивцова О.С.

В этом примере мы партию не указываем.

Шаг 7. Сохраните запись и сформируйте ОСВ заново.

Сумма реализованного монитора встала на свое место. Сальдо на конец периода в разрезе субконто закрыто.

Как вести учет металлолома в 1С

В компаниях отрасли машиностроительной или обрабатывающей промышленности часто приходится иметь дело с металлоломом, оставшимся от производства основных изделий, либо принимаемым на переработку. Как правильно в системах 1С вести учет металлолома, рассмотрим на примерах конфигураций платформы «1С:Предприятие 8.3».

Если вы используете базовую версию конфигурации 1С:Бухгалтерия 8.3 для учета операций, связанных с приобретением и реализацией металлолома, то стоит обратить внимание на то, что в версии КОРП данный процесс автоматизирован. Поэтому в случае периодической или регулярной необходимости в учете лома, ручной ввод данных будет усложнять и замедлять работу бухгалтера. И далее мы будем рассматривать возможности расширенной по функционалу версии 1С:Бухгалтерия 8.3 КОРП.

Потребность в оприходовании неучтенного лома может возникнуть на предприятии в нескольких случаях. К примеру, при списании основного средства, состоящего в том числе из цветного или черного металла, который необходимо переработать. Тут все просто, операции по учету всех материальных ценностей, оставшихся после демонтажных работ, проводятся через документ «Оприходование товаров» (см. Инвентаризация – Склад) на основании соответствующего акта комиссии.

В результате будет создана проводка по Дебету 10.06 «Металлолом» и Кредиту 91.01 «Ликвидация ОС». Рыночная стоимость лома отразиться в налоговом периоде по дате оприходования.

Если же металлолом остается у компании-переработчика в случае обработки давальческих материалов, то здесь необходимо обратиться к условиям договора с заказчиком. Изначально право собственности на возвратные отходы вместе с переработанным сырьем принадлежит давальцу. Но при заключении сделки могут быть сразу прописаны условия платной или бесплатной передачи остатков основного перерабатываемого материала в собственность компании.

Проводками лома, оприходованного по договорной цене, станут:

- Кт 003 – списание стоимости остатков переработанного давальческого сырья;

- Дт 10 (41) Кт 60 – оприходование металлолома от давальца.

Чтобы оприходовать возвратный остаток, зафиксированный в сделке к передаче переработчику на безвозмездной основе, вначале нужно высчитать и задокументировать его справедливую (рыночную) стоимость в соответствии со стандартом МСФО 13.

После проведения документа оприходования будут созданы следующие записи:

- Дт 10 (41) Кт 98 – оприходование лома по стоимости его вероятной реализации;

- Дт 98 Кт 91.01 – цена безвозмездного актива, отраженная в прочих доходах.

Согласно действующему НК РФ (п. 8, ст. 161) юридические лица и индивидуальные предприниматели, приобретающие у налогоплательщиков НДС лом и отходы черных/цветных металлов или их сплавов, являются налоговыми агентами.

Приобретая металлолом, покупатель изначально должен определиться с дальнейшим его использованием: либо он будет переработан для внутренних целей компании, либо перепродан. От этого зависит правильный бухгалтерский учет металлолома в 1С, начиная с приема.

Способ оприходования лома для переработки мы рассмотрели выше, поэтому остановимся подробнее на случаях покупки металлолома для перепродажи.

При покупке лома и отходов металла у стороннего продавца учет будет вестись на счете 41 «Товары» и Кредите 60 «Расчеты с поставщиками и подрядчиками» - на стоимость приобретения без НДС.

Документы, необходимые для учета металлолома при покупке с целью дальнейшей продажи:

- акт закупки собственной разработки при приобретении лома у физлица;

- накладная от компании или ИП по форме (ТОРГ-12) или собственной разработки;

- СФ, в случае выделения НДС продавцом.

Когда целью приобретения лома и отходов металла является использование на производстве, то в дополнение к перечисленным документам нужно оформить:

- приходный ордер М4 (без претензий к продавцу);

- акт на прием материалов М7 (есть количественно-качественные замечания).

Рассмотрим общую схему учета металлолома в 1С для налоговых агентов.

При создании договора необходимо указать в графе вида «С поставщиком» и отметить, что компания выступает в качестве НА по уплате НДС, выбрав вид агентского договора из выпадающего списка.

При полной/неполной/предварительной выплате продавцу регистрируется СФ НА – в 1С:Бухгалтерию 8.3 (1С:ERP, 1С:КА и т.д.) вводятся документы «Списание с расчетного счета» и формируемый далее «СФ полученный» (код 06 – НА).

После закрытия и проведения счета-фактуры будут созданы проводки по Дебету 76.НА и Кредиту 68.32 «НДС при исполнении обязанностей НА» и по регистру накопления «НДС Продажи».

Когда металлолом принят к учету, а предварительная оплата также зачтена, формируется документ «Поступление (акты, накладные)» и при необходимости по ссылке в нем регистрируется СФ от продавца.

Данный сценарий учета металлолома в 1С при его покупке является базовым, но в каждой компании, выступающей НА, может быть применим свой путь, который возможен благодаря различным решениям в программах 1С 8.3.

Запланированный к продаже или внутреннему пользованию металлолом – это, по сути, запасы, которые зачисляются на баланс организации по начальной стоимости. Причем четкого регламента для ее определения нет. Но в пункте 2 Методологических рекомендациях №2 можно найти информацию о том, что подобные запасы подлежат оприходованию:

1. по чистой стоимости реализации – в случае, если металлолом будет продан в специальный пункт приема;

2. в оценке возможного их использования, определяемой на основе рыночной цены при учете их на балансе компании и с вероятностью внутреннего пользования.

В случае отсутствия подобных активов на балансе, компания сама может провести оценку металлолома, планируемого для дальнейшего использования в производстве. Здесь лучше организовать оценочную комиссию и отталкиваться от рыночной стоимости.

Во всех вариантах необходимо внести информацию об оценке в учетную политику компании.

Чтобы сдать металлолом, оприходованный ранее из нашего примера с демонтажем, в пункт приема, нужно его сначала списать. В указе нужно кратко описать, как был получен лом, и необходимость сдачи его в специальный пункт.

После формирования договора купли-продажи с подрядчиком по сбору металлолома, в программе 1С нужно отразить операцию продажи в соответствующем разделе в документе «Реализация товара».

Внимание: при сбыте металлолома, возникшего в ходе хоздеятельности организации, налог не начисляется. Если продажа осуществляется в РФ, то уплата налога становится обязательством налоговых агентов.

Заплатить НДС придется лишь при трех обстоятельствах, когда:

- Утеряно право на неуплату налога или на применение специальных налоговых режимов.

- В «первичке» или договоре не убрали флажок «Без НДС».

- Подразумевается реализация металлолома физическому лицу, не ИП.

- Осуществлен экспорт лома без подтверждения обоснованности нулевой ставки

Для остальных случаев отразить получение денег от пункта приема лома нужно в документе «Поступление на расчетный счет».

В случае отправки предварительной оплаты покупателем лома, в 1С при учете металлолома и проведении вышеуказанного документа формируются проводки на эту сумму, поступившую без учета НДС.

При выставлении счетов-фактур при продаже металлолома продавец должен прописать или поставить штамп «НДС исчисляется налоговым агентом».

Для производственных предприятий в России, входящих в состав крупного австрийского машиностроительного концерна, в ходе проекта внедрения «1С:ERP Управление предприятием» с помощью типового функционала международной консалтинговой компанией assino был настроен учет драгметаллов и учет металлолома.

На заводах заказчика производят литейную продукцию с механической обработкой для всех предприятий концерна в России: мобильное грузоподъемное оборудование (манипуляторы, мультилифты), запчасти и компоненты. Поэтому требовался удобный инструмент, в том числе для операций с металлоломом.

В результате настройки специалистами assino функционала 1С:ERP для целей бухгалтерского и налогового учета в 1С металлолома была обеспечена возможность для:

1С:Управление металлургическим комбинатом 2. Модуль для 1С:ERP

Продукт "1С:Управление металлургическим комбинатом 2. Модуль для 1С:ERP" предназначен для расширения функциональных возможностей типовой конфигурации "1С:ERP Управление предприятием 2" в части автоматизации управления и учета на предприятиях черной и цветной металлургии, а также на машиностроительных предприятиях, имеющих собственные литейные цеха и цеха термической обработки.

Решение обеспечивает автоматизацию следующих процессов:

- Учет приема и переработки металлолома;

- Учет плавок металла;

- Учет в металлургической лаборатории;

- Термообработка;

- Оперативный учет производства;

- ОТК;

- Учет отгрузки металлургической продукции.

Учет приема и переработки металлолома

Подсистема содержит функционал для учета операций поступления металлолома на предприятие и его переработки.

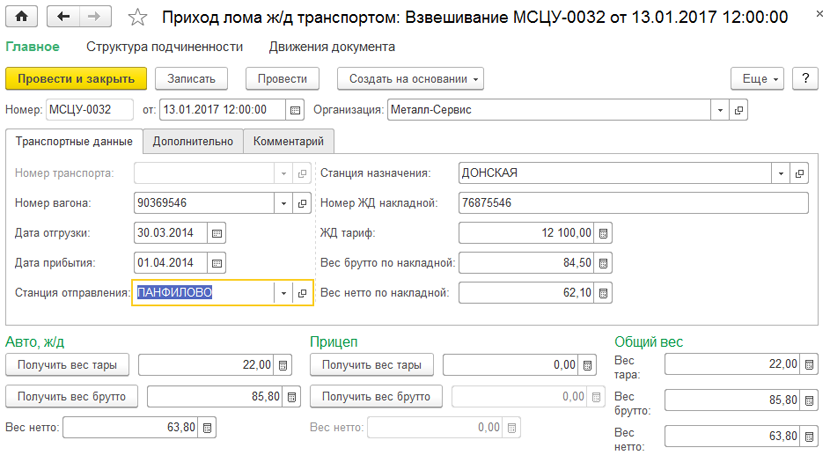

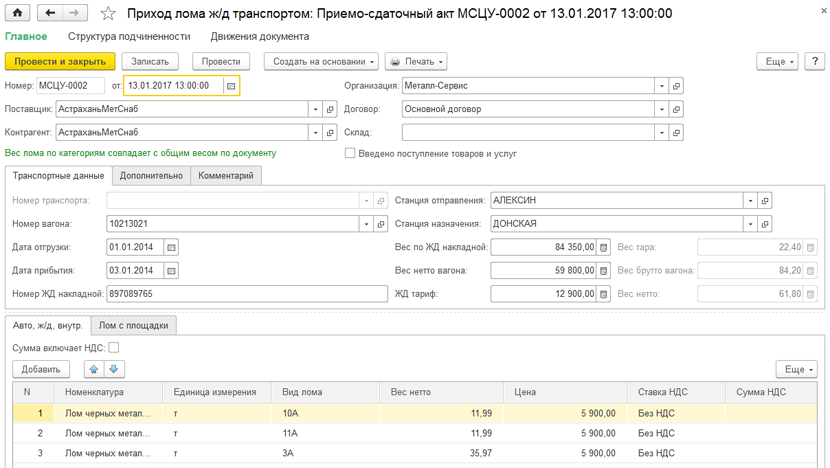

- средства интеграции с электронными весами –авто и –ж/д;

- учет металлолома по категориям, процентам засоренности;

- учет металлолома по видам поступления (автомобильным транспортом, железнодорожным транспортом, внутренние поступления, поступление с площадки по приему лома);

- отложенное фактурирование поступающего металла;

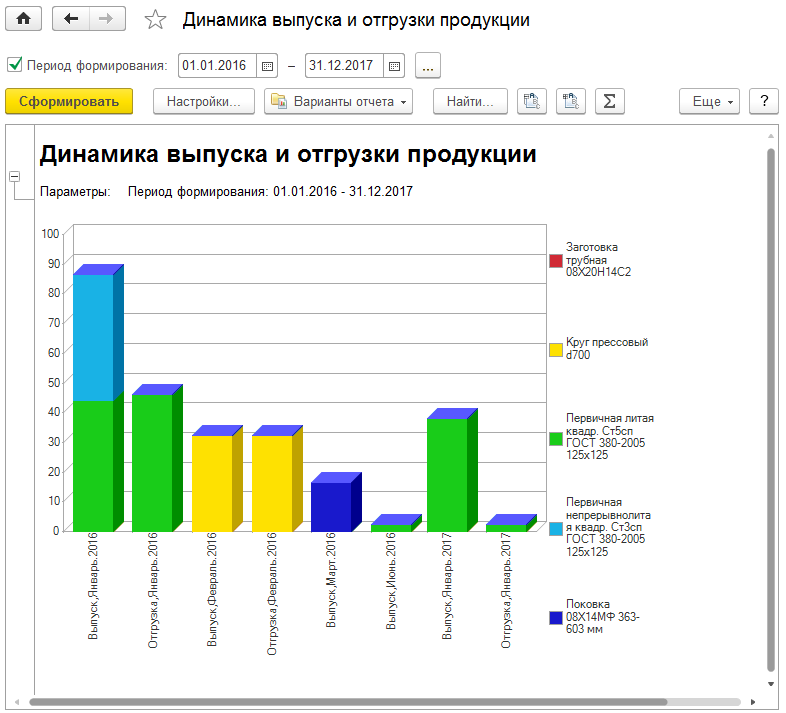

- формирование отчетов по поступлению металлолома в разрезе видов поступления, категорий лома, процентов засоренности, отслеживание динамики поступления лома, формирование журналов поступления металлолома;

- формирование приемо-сдаточных актов металлолома.

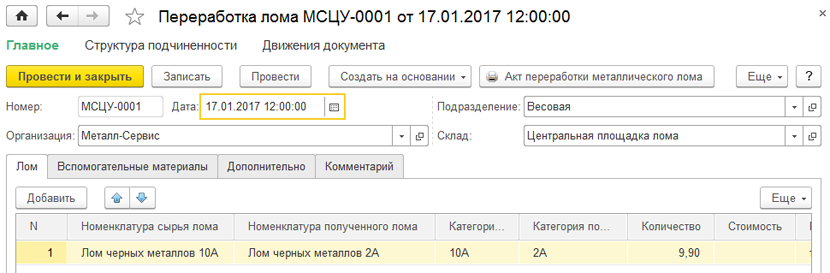

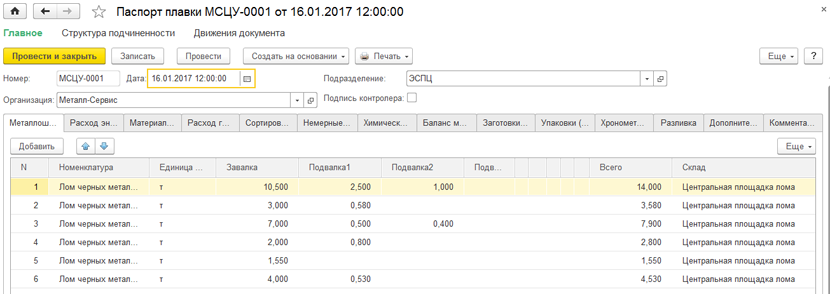

Учет плавок металла

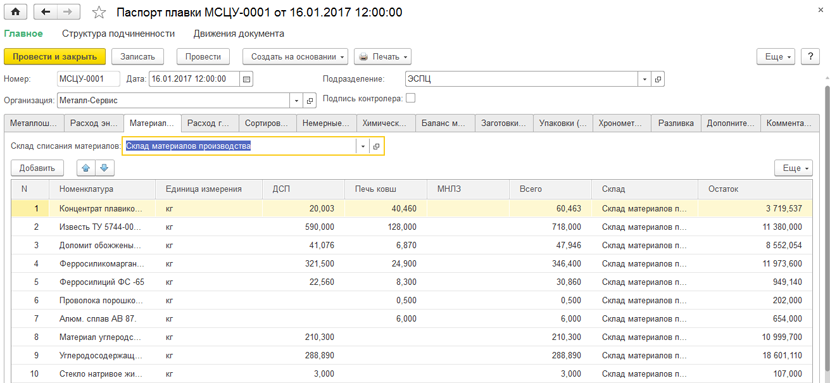

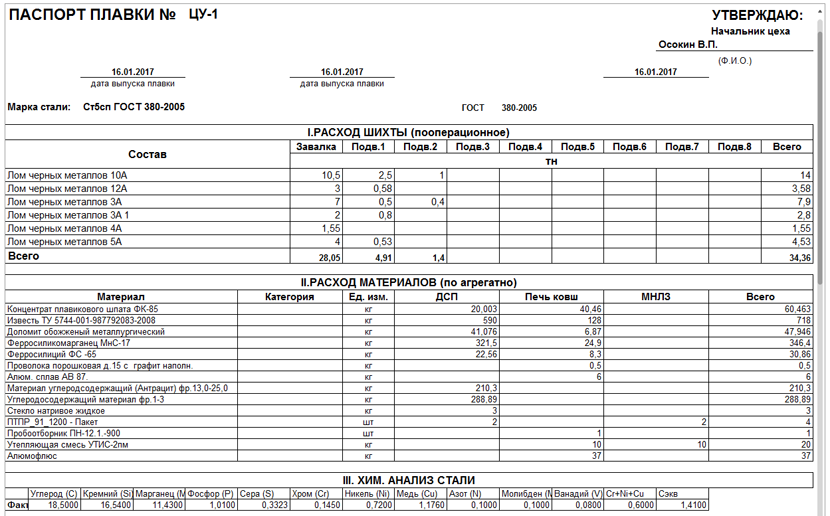

Функционал для учета операций плавок металла, получения готовой продукции, ее упаковки и маркировки.

- учет загрузки лома в печь во время первичной завалки и подвалок, расход электроэнергии на плавку;

- учет расхода вспомогательных материалов на плавку: известь, проволока, алюмофлюс, пробоотборники и пр.;

- учет расхода газа на стеновых горелках, дверных горелках, кислородном копье, на донной продувке и печь-ковше: кислород, аргон, природный газ;

- учет полученной мерной и немерной продукции в результате плавки;

- учет разливки по ручьям;

- учет исправимого и неисправимого брака;

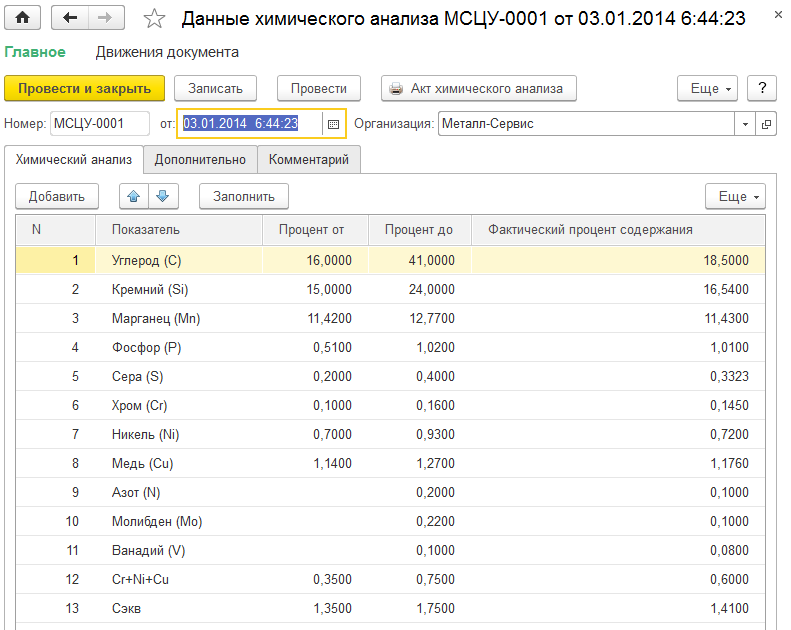

- учет промежуточных (на стадии завалки и подвалок) и итоговых данных химического анализа;

- учет данных для баланса металла: расход лома по категориям, ферросплавов, получение годного металла, окончательного и исправимого брака, отходов литья, скрапа, окалины, аварийных потерь и слива, остатка в печи, полученного лома из шлака;

- формирование упаковок с готовой продукцией после плавок, паспортов плавок;

- маркировка готовой продукции.

Учет в металлургической лаборатории

Подсистема предназначена для отражения данных о результатах работы металлургической лаборатории предприятия.

- контроль за предельно-допустимыми значениями и результатами испытаний;

- учет данных химического анализа, радиационного контроля, спектрального анализа, угловых измерений;

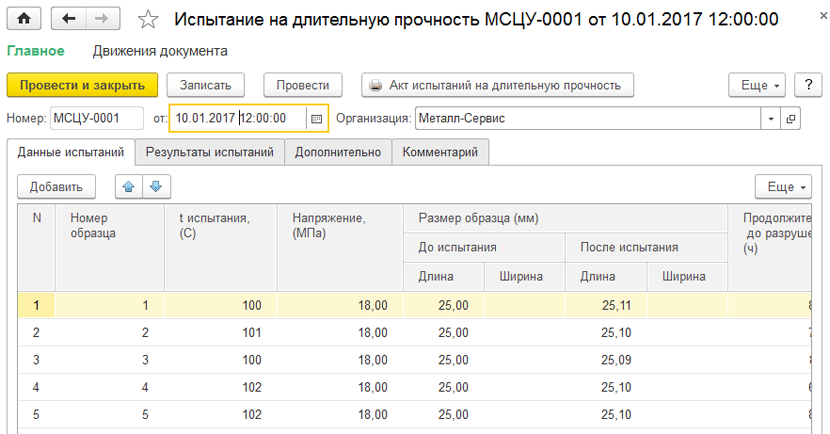

- учет механических и технологических испытаний: бортование труб, загиб, сплющивание, раздача, растяжение, пластическая твердость, длительная прочность и пр.;

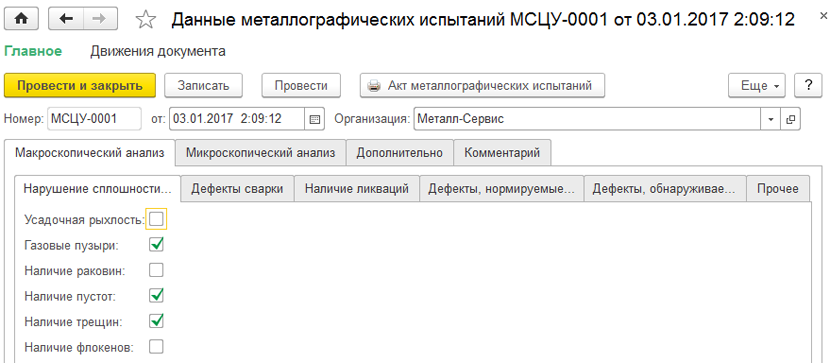

- учет металлографических испытаний;

- формирование журналов работы лаборатории.

Термообработка

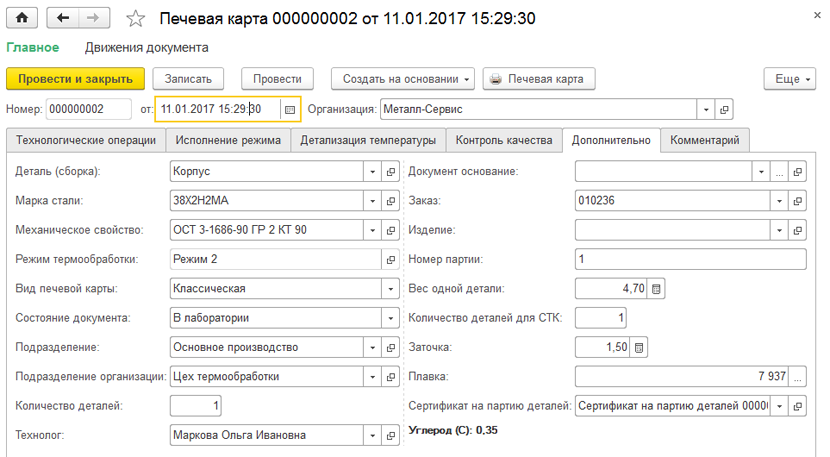

Подсистема содержит функционал, позволяющий отразить действия по термообработке производимых деталей и пружин.

- отслеживание термообработки детали на всех этапах технологических операций;

- контроль загрузки деталей в печи по грузоподъемности и температуре технологических операций;

- подбор оборудования, оснастки и приспособлений для каждой технологической операции;

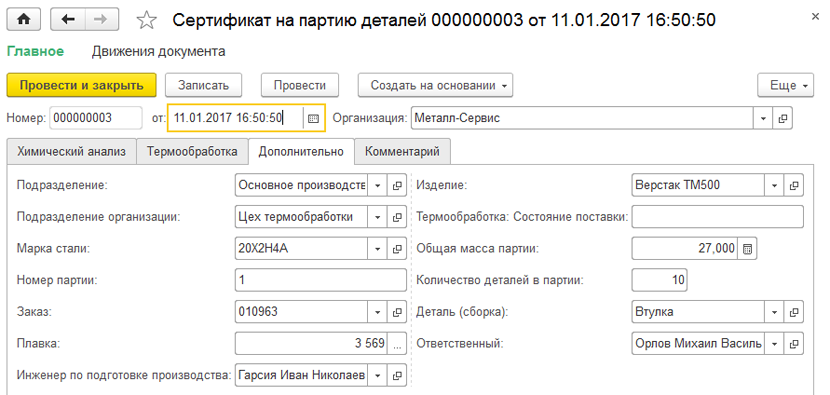

- выписка в сертификат о термообработке.

Оперативный учет производства

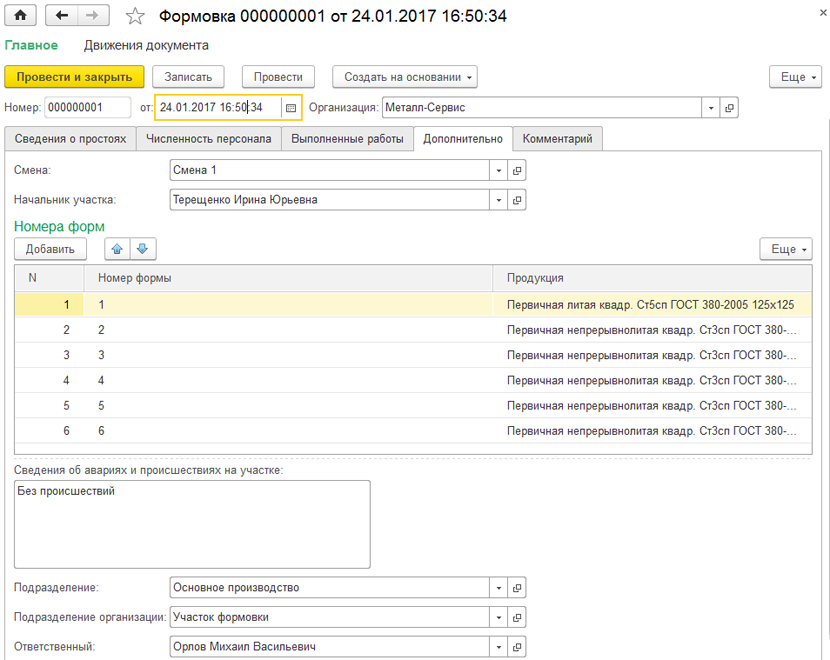

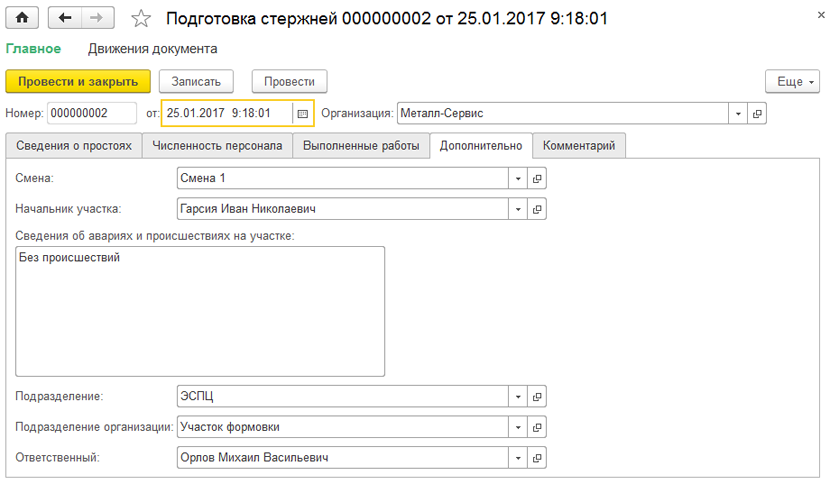

Данная подсистема предназначена для формирования документов оперативного учета металлургического производства: формовка, подготовка стержней, регенерация и обрубка.

- учет операций формовки, подготовки стержней, регенерации и обрубки;

- учет сведений об авариях и происшествиях, а также сведений о простоях во время выполнения операций формовки, подготовки стержней, регенерации и обрубки.

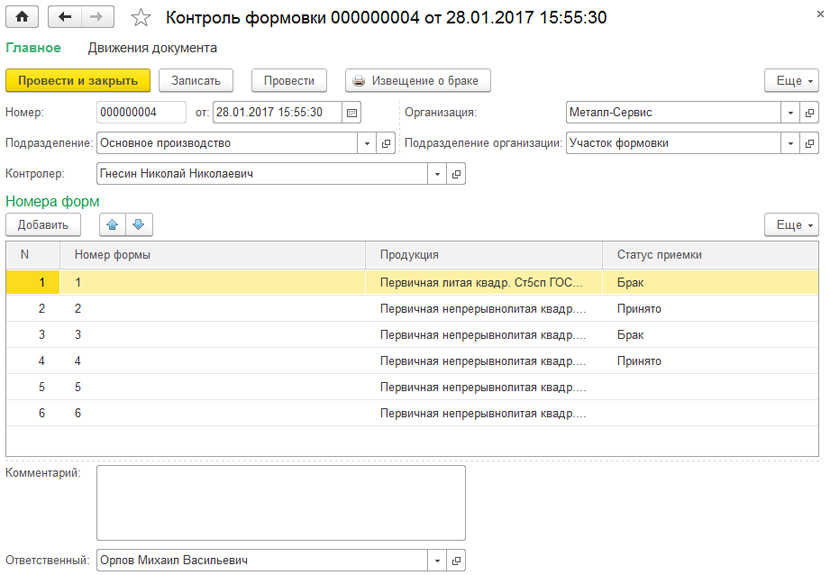

ОТК

Функционал подсистемы ОТК предназначен для отражения информации о принятой и бракованной выпущенной готовой продукции.

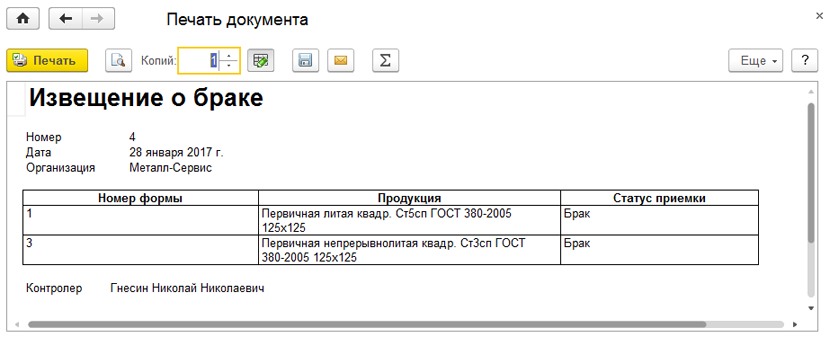

- формирование извещения о браке для поставщика;

- учет бракованных партий песка и жидкого стекла.

Документ Контроль формовки используется службой ОТК для учета данных о проверке выпущенной продукции (на этапе формовки) на соответствие нормативным требованиям и выпущенном браке.

Из документа Контроль формовки можно получить печатную форму Извещения о браке.

Учет отгрузки

Данная подсистема предназначена для отражения в системе подготовки к отгрузке готовой продукции, формировании сопроводительной и отгрузочной документации, непосредственно проведения отгрузки.

- формирование упаковочных листов, сертификатов качества и радиационной безопасности, инвойсов и пр. отгрузочной и сопроводительной документации согласно спецификациям на отгрузку;

- учет операций перезагрузки транспорта (разгрузка/загрузка);

- учет по видам отгрузки (авто и ж/д), управление загрузкой транспорта на основании объемно-весовых характеристик продукции и упаковок;

- контроль продукции в пути;

- учет возвратов.

Технологические преимущества

Решение "1С:Управление металлургическим комбинатом 2. Модуль для 1С:ERP" разработано на технологической платформе "1С:Предприятие 8.3", которая позволяет:

Учет реализации металлолома в 1С: Бухгалтерии 8 ред. 3.0

Нередко в деятельности организации возникает ситуация, когда в результате разборки автомобилей, агрегатов и прочего оборудования остается металлолом. Если организация понимает, что для своих внутренних целей использовать данный металлолом она не сможет, она принимает решение сдать его специализированной организации. Как отразить такие операции в программе 1С: Бухгалтерия 8.3 и какими документами оформить, разберем сегодня в статье.

Вернемся к программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Приведем условный пример: организация, занимающаяся эксплуатацией жилого фонда (управляющая компания), демонтировала старое металлическое ограждение для дальнейшей постройки нового.

В этом случае металлолом образовался от разбора металлического ограждения, которое числилось в учете как основное средство.

В бухгалтерском учете оприходование материальных ценностей, оставшихся после ликвидации (демонтажа) основного средства отражается документом «Оприходование товаров», который находится в разделе «Склад».

Основанием для составления данного документа служит акт комиссии об оприходовании металлолома (образец).

После проведения документа программа сформирует проводку:

Дт 10.06 Кт 91.01 — принятие к учету металлолома от разбора ограждения

В налоговом учете рыночная стоимость полученного лома отражается во внереализационных доходах в том периоде, когда лом был оприходован – т.е. на дату составления акта.

Затем руководитель издает приказ о списании имущества, в котором обязательно указывает, что лом, который остался после списания материальных ценностей, нужно сдать в пункт приема металла.

Организация заключит с организацией-покупателем договор купли-продажи металлолома, образовавшегося в результате списания демонтированного металлического ограждения.

Сдача лома в специализированный пункт приема металла оформляется накладной на отпуск материалов на сторону (либо форма М-15, либо форма, разработанная организацией самостоятельно и утвержденная в учетной политике). Также пункт приема металлолома выпишет вам приемосдаточный акт.

В программе операция реализации лома на сторону оформляется документом «Реализация товаров» в разделе «Продажи»:

Операция по реализации лома, образовавшегося в результате хозяйственной деятельности организации, НДС не облагается. В случае реализации на территории РФ металлолома обязанность по исчислению НДС возложена на налоговых агентов, которыми признаются покупатели этих товаров (п. 8 ст. 161 НК РФ).

Но здесь не обошлось без исключений. Так, п.3.1 ст.166 НК РФ не освобождает от НДС в случае:

1. если имеет место реализация товаров физическим лицам, которые не являются индивидуальными предпринимателями;

2. если в договоре и/или первичном документе неправомерно проставлена отметка «Без налога (НДС)»;

3. если утрачено право на освобождение от исполнения обязанностей налогоплательщика или на применение специальных налоговых режимов.

Если ни под один из этих случаев ваша организация не попадает, то при реализации лома вам не нужно выставлять счет-фактуру, а в декларации по НДС реализацию лома отразите в разделе 9 (или в разделе 8 при выставлении корректировочных документов), согласно Письму Федеральной налоговой службы от 19 апреля 2018 г. N СД-4-3/7484@ «О порядке заполнения налоговой декларации по НДС налоговыми агентами, указанными в пункте 8 статьи 161 НК РФ».

Рассмотрим на примере, как отразить организации-продавцу НДС в программе 1С: Бухгалтерия 8 ред. 3.0

Как уже было сказано выше, «Наша организация» заключила с ООО «Чермет» договор купли-продажи металлолома, образовавшегося в результате списания демонтированного ограждения. В рамках этого договора «Наша организация» получила частичную предварительную оплату в размере 100 000 рублей (без НДС) и произвела отгрузку металлолома на сумму 375 000 рублей (без НДС).

Получение предварительной оплаты отразим документом «Поступление на расчетный счет» в разделе «Банк и Касса»:

После проведения документа программа сформирует проводки на сумму поступившей предоплаты без НДС:

При получении оплаты или частичной оплаты в счет предстоящих поставок металлолома организация должна выставить счет-фактуру без НДС и сделать в ней запись (либо проставить штамп) «НДС исчисляется налоговым агентом» (п.5 ст.168 НК РФ).

Но так как в документе «Поступление на расчетный счет» отсутствует сумма НДС, то обычным способом «Создать на основании» - «Счет-фактура выданный» сформировать не получится. В этом случае счет-фактура на сумму полученной предоплаты формируется вручную по гиперссылке «Счета-фактуры выданные» из раздела «Продажи»:

По кнопке «Создать» выбрать «Счет-фактура на аванс»:

И заполнить открывшийся документ вручную. Обратите внимание, программа автоматически проставляет «Код вида операции» 01 – замените его на код 33.

После проведения документа будет внесена запись в регистр сведений «Журнал учета счетов-фактур» и информация в регистр «НДС Продажи» для формирования записей книги продаж за 2 квартал 2020 года.

При отгрузке металлолома необходимо создать документ «Реализация» с видом операции «Товары (накладная)»:

После проведения документа, программа сформирует проводки:

Также будет внесена запись в регистр накопления «НДС Продажи»:

После этого нажать «Записать и закрыть» - Вы вернетесь обратно в документ «Реализация». В нем внизу необходимо нажать на кнопку «Выписать счет-фактуру»:

Счет-фактура сформируется автоматически на основании данных документа «Реализация». Появится гиперссылка на счет-фактуру, перейдя по которой можно увидеть корректность заполнения документа:

Единственное, что останется сделать – изменить код вида операции с автоматически установленного программой 01 на 34:

После проведения документа будет внесена запись в регистр сведений «Журнал учета счетов-фактур» и в регистр накопления «НДС Продажи»:

Таким образом, в книге продаж за 2 квартал 2020 года отразятся:

• сумма поступившей предоплаты металлолома в размере 100 000,00 руб. (без НДС) по счету-фактуре №1 от 18.05.2020 с кодом вида операции 33;

• стоимость отгруженного металлолома в размере 375 000,00 руб. (без НДС) по счету-фактуре №2 от 20.05.2020 с кодом вида операции 34.

Читайте также: